インド石油・ガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 23.28 十億米ドル |

| 市場規模 (2026) | 24.42 十億米ドル |

| 市場規模 (2031) | 31.24 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド石油・ガス市場分析

インド石油・ガス市場規模は、2025年の232億8,000万米ドルから2026年には244億2,000万米ドルに成長し、2026年から2031年にかけてCAGR 5.05%で2031年には312億4,000万米ドルに達すると予測されている。

成長は、開放鉱区ライセンス政策(Open Acreage Licensing Policy)の下での政策的勢い、現在5億3,000万人をカバーする都市ガス配給網の拡大、および2025年度に2億5,700万トンに達した精製処理量(稼働率は約103%で推移)を反映している。[1]石油・天然ガス省、「年次報告書2024-25」、mopng.gov.in ESGの逆風にもかかわらず資本流入は続いており、民間精製業者は2025年にブラウンフィールド増強に32億米ドルを投じ、国際サービス企業は成熟油田の回収率を向上させるデジタル貯留層ソリューションで4億2,000万米ドルの契約を獲得した。[2]Schlumberger、〈成熟油田向けデジタルソリューション – インド事例研究〉、slb.com 長期的な需要の視認性は、年間42億立方メートルのガス供給を確保した産業クラスターと20年間のLNG引取契約によって支えられており、国内原油生産が横ばいとなる中でもパイプライン稼働率を安定させている。[3]GAIL India、「投資家向けプレゼンテーション 2026年度第3四半期」、gailonline.com 主要なリスクとしては、1バレル55米ドルを超える深海採算分岐点、ガス原料コストを最大15%変動させる間接税制度の断片化、および独立系企業のプロジェクトファイナンス・スプレッドを押し上げている18億米ドルの資産売却の波が引き続き存在する。

主要レポートのポイント

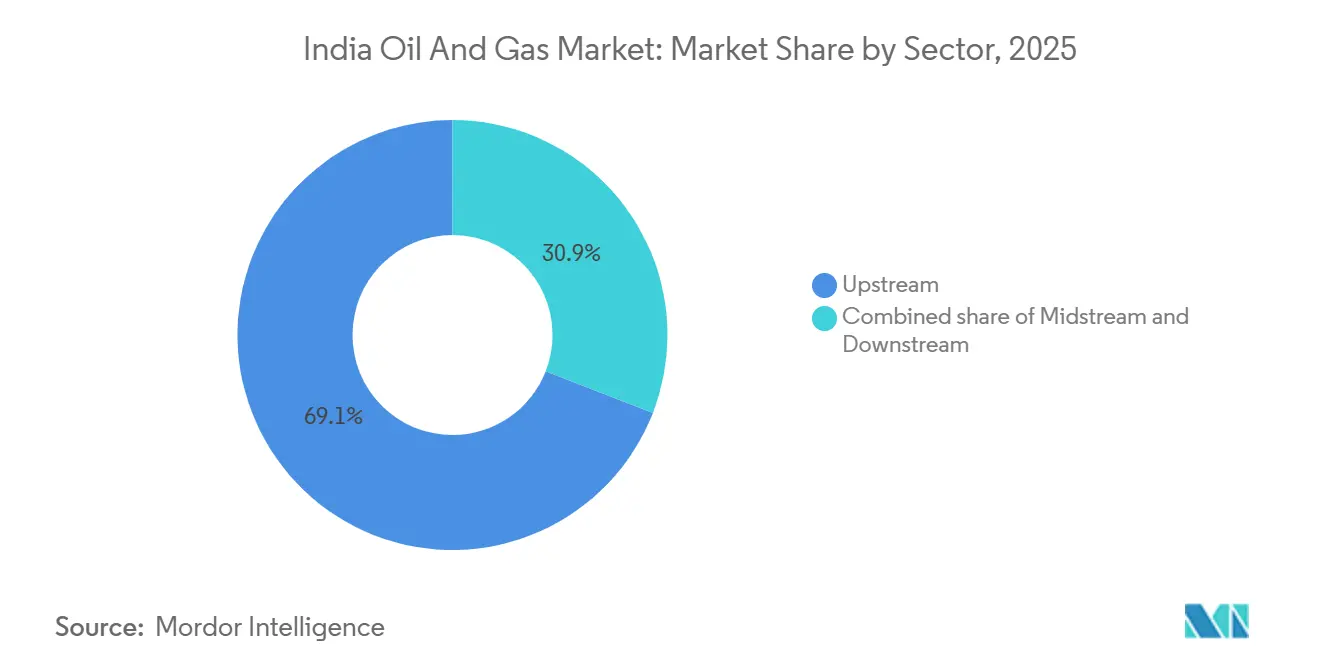

- セクター別では、上流活動が2025年のインドの石油・ガス市場シェアの69.1%を占めた。下流の精製および石油化学は最も成長の速いセグメントとなる見込みであり、2031年にかけて5.4%のCAGRで拡大する。

- 立地別では、陸上油田が2025年の収益の60.8%を占め、一方で海洋開発は2031年にかけて7.1%のCAGRで拡大すると予測されている。

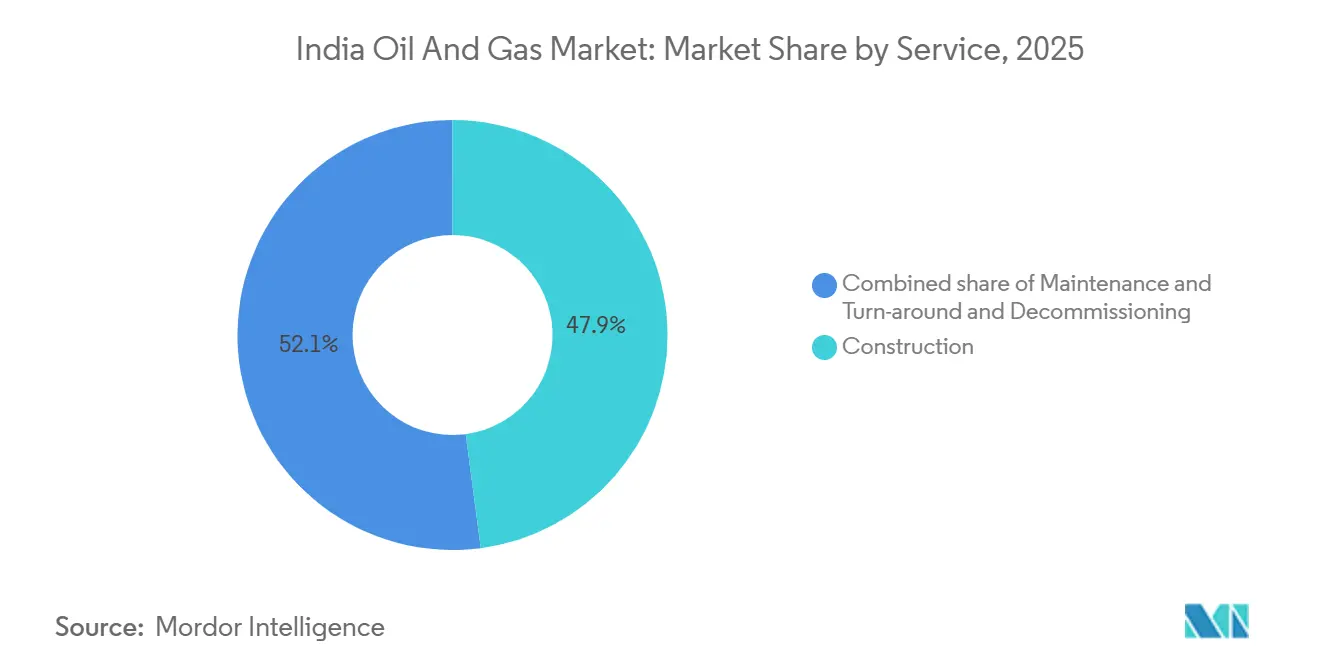

- サービス別では、建設サービスが2025年の収益の47.9%を占めたが、メンテナンスおよびターンアラウンド活動は2031年にかけて8.0%のCAGRで成長すると見込まれている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド石油・ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内探鉱・生産(E&P)ライセンスラウンドの厳格化 | +0.8% | 全国規模、ラジャスタン州・グジャラート州・アッサム州の堆積盆地に集中 | 中期(2~4年) |

| ガスベース産業クラスターの急増 | +1.2% | 西インドおよび南インド、特にグジャラート州・マハラシュトラ州・タミル・ナードゥ州 | 長期(4年以上) |

| 都市ガス配給(CGD)ネットワークの拡大 | +1.0% | 石油・天然ガス規制委員会(PNGRB)認可の下、全州の中堅・中小都市 | 中期(2~4年) |

| 精製所増強への民間投資の増加 | +0.6% | 沿岸精製拠点——グジャラート州・マハラシュトラ州・カルナータカ州 | 短期(2年以内) |

| 成熟堆積盆地へのデジタル油田技術の導入 | +0.5% | ラジャスタン州・アッサム州・グジャラート州の成熟陸上油田 | 中期(2~4年) |

| メタン漏洩削減義務 | +0.4% | 全国規模、Oil and Natural Gas Corporation(ONGC)およびOil India Limitedが操業する油田での早期コンプライアンス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国内E&Pライセンスラウンドの厳格化

開放鉱区ライセンス政策(OALP)は、2025年のOALP-VIIIラウンドで14ブロックを付与し、従来は国営企業に留保されていた堆積盆地に民間探鉱企業を参入させた。[4]炭化水素総局、「OALP-VIII結果」、dghindia.gov.in Cairn Oil & Gasおよびその他の独立系企業は現在22の探鉱ブロックに権益を保有しており、評価期間を短縮し、近期生産を引き上げる二次回収パイロットを促進している。収益分配型財政モデルは原油価格が軟化した際の政府取り分を低下させ、フロンティア堆積盆地の経済性を改善する。規制当局は厳格な作業プログラムのマイルストーンを課しているため、オペレーターは機械学習を活用した地震探査ツールを用いて3年間の期限内にデータ取得を完了させる必要がある。これらの動向は総じて掘削活動を押し上げ、インド石油・ガス市場へのプラスの影響を支えている。

ガスベース産業クラスターの急増

新設のメタノール・トゥ・オレフィンおよび直接還元鉄設備が2027年までに1日1,200万標準立方メートルのガス需要を追加し、従来の肥料引取業者を超えて買い手基盤を拡大した。グジャラート州のダヘジ・ハジラ回廊だけで、テイク・オア・ペイ契約の下で年間42億立方メートルの供給を確保し、パイプライン処理量を持続させている。タミル・ナードゥ州のクッダロール複合施設は2026年に120万トンのエチレン分解炉を稼働させ、エンノールからの再ガス化LNGを吸収して地域バランスを引き締める。1MMBtu当たり70インドルピーの統一料金上限は、ブレント原油が1バレル70米ドルを超えた場合にパイプライン輸送をナフサと比較して競争力のある水準に維持する。石炭に対するガス焚きユニットの高い熱効率は、エネルギー集約型製造業者の環境コンプライアンスを強化する。

都市ガス配給ネットワークの拡大

石油・天然ガス規制委員会(PNGRB)は2025年末までに228の地理的区域を認可し、5億3,000万人の住民への潜在的なサービス提供を拡大し、住宅・商業・輸送需要のプールを拡大した。Adani Total Gas LimitedとIndraprastha Gas Limitedは、2026年までに280万世帯の接続を目標とするネットワークに480億インドルピーを投資した。圧縮天然ガス(CNG)は現在、都市ガス量の62%を占めているが、補助金付き燃料との価格差が縮小するにつれて、調理用パイプ天然ガス(PNG)は年率14%で成長している。パフォーマンス基準では、ライセンシーは3年以内に認可住宅の10%を接続することが求められており、資本展開を加速させている。安定した住宅負荷は季節的な変動を平滑化し、供給業者の運転資本負担を軽減する。

精製所増強への民間投資の増加

民間精製業者は2025年にブラウンフィールド拡張に32億米ドルを投じ、アジアのベンチマークを上回る総精製マージンを実現するために残渣アップグレードと石油化学統合を重視した。Reliance Industries Ltd.のジャムナガル複合施設は60万トンのポリプロピレン製造ラインを追加し、石油化学集約度を原油処理量の18%に引き上げた。Nayara Energy Ltd.のディレードコーカープロジェクトは、2026年に稼働した際に中間留分収率を3パーセントポイント向上させる。Hindustan Petroleum Corporation Ltd.のビシャーカパトナム水素化分解装置の改造は燃料油生産量を28%削減し、バーラト・ステージVI硫黄基準を満たす。民間資本は直接的な公的資金なしにクリーン燃料能力を支えているが、電気自動車の普及が加速した場合には座礁資産リスクを高める可能性がある。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 間接税制度下での原料価格変動 | -0.7% | 全国規模、グジャラート州・マハラシュトラ州のガス消費産業に深刻な影響 | 短期(2年以内) |

| 幹線パイプラインの用地取得の遅延 | -0.5% | 東インドおよび中央インド——ウッタル・プラデーシュ州・マディヤ・プラデーシュ州・チャッティースガル州 | 中期(2~4年) |

| 深海案件の高い採算分岐点 | -0.9% | クリシュナ・ゴダバリ堆積盆地およびカーヴェリ堆積盆地の海上ブロック | 長期(4年以上) |

| ESGに起因する化石資産からの資本逃避 | -1.1% | 全国規模、上流・中流プロジェクトファイナンス全般に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ESGに起因する化石資産からの資本逃避

機関投資家は、ネットゼロ義務が定着するにつれて2025年にインドの化石燃料株式から約18億米ドルを売却した。株式市場は歴史的に上流プロジェクト資本の3分の1を供給してきたため、民間オペレーターは現在、債務確保のためにベンチマークを150~200ベーシスポイント上回るスプレッドを支払っており、プロジェクト経済性を悪化させている。GAIL India Ltd.の21億米ドルのジャグディシュプル・ハルディアパイプラインは国際融資機関の誘致に苦労し、同社は融資上限に近づいている国内銀行への依存を余儀なくされた。ESGスクリーニングは、開示フレームワークが企業にスコープ3排出量の定量化を強制するため、中流・下流プロジェクトも制約しており、一部のグローバルファンドにとってガスを不利な立場に置いている。その結果生じる資本不足は最終投資決定を遅らせ、インド石油・ガス市場の成長を抑制している。

幹線パイプラインの用地取得の遅延がインフラ開発を制約

クリシュナ・ゴダバリ堆積盆地の深海プロジェクトは1バレル55米ドルを超える採算分岐点を必要とし、開発を価格サイクルに対して敏感にしている。Reliance Industries Ltd.とBPは、1坑当たりのコストが1億8,000万米ドルに達し、地下の複雑性が増大したため、次のKG-D6フェーズも延期した。Oil and Natural Gas Corporation(ONGC)のKG-DWN-98/2ブロックの再設計は、貯留層圧力が予測を15%下回った後、スケジュールに14ヶ月を追加した。深海のライフサイクルは6~8年に及ぶため、遅延は資本の複利効果により経済的リターンを最大12%圧縮する。収益分配型財政条件は旧来の契約と比較して政府の取り分を緩和するものの、ブレント原油が1バレル75米ドル付近で取引される場合、1バレル18米ドルを超える操業費用は依然として薄いマージンしか残さない。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:収益性の下流への移行

上流は2025年のインド石油・ガス市場収益の69.1%を占めたが、成熟油田が人工揚油をより多く必要とするにつれて操業マージンは34%に低下し、揚油コストは1バレル22米ドルに上昇した。下流の精製・石油化学は年率5.4%で拡大し、Reliance Industries Ltd.の2025年度の総精製マージンは1バレル11.80米ドルで、処理量の18%がポリマーとなったことによりシンガポールのベンチマークを1バレル7.30米ドル上回った。中流は残りのシェアを保持したが、統一料金上限は量が増加しても上昇余地を制限している。

価値の獲得は移行しつつある:坑口からポリマーのバレルまで分子を管理する統合プレーヤーはより高いリターンを得ている。石油化学の付加はマージンを押し上げると同時に精製所を自動車燃料の景気循環から保護し、下流資産をインド石油・ガス市場においてますます戦略的なものにしている。上流企業は、下流のプロセス最適化の哲学を反映して、Cairn Oil & Gasのポリマー注入フラッドのような1億4,000万バレルを追加できる可能性のある強化石油回収パイロットで対応している。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

立地別:海上の成長が陸上の優位性を上回る

陸上資産は2025年の収益の60.8%を占め、国内原油の35%を供給したラジャスタン州のマンガラ、バギャム、アイシュワリヤ油田が牽引した。海上開発は年率7.1%で進展しており、KG-D6だけでガス生産量を1日2,900万標準立方メートルに引き上げ、2025年から2026年にかけてのガスに関するインド石油・ガス市場規模に余裕をもたらした。

陸上掘削は1坑当たり800万~1,200万米ドルと安価で、より迅速なサイクルの恩恵を受けているが、アッサム州での水分率が85%を超えていることは地質的な成熟を示している。海上坑は約1億8,000万米ドルのコストがかかるが、生産性は6~10倍に達し、リスクが高くても経済性のバランスを保っている。規制当局は2025年に8つの新たな海上ブロックを付与し、ESGの逆風にもかかわらず継続的な政策支援を示した。

サービス別:保守が将来の支出を牽引

建設は2025年のサービス収益の47.9%を占め、パイプライン建設と精製所増強を反映した。しかし、保守・ターンアラウンド活動は年率8.0%で拡大しており、2029年以前に建設を上回ると予測されており、インド石油・ガス市場のサービス予算シェア内での明確な転換を示している。

1990年代に設置された精製所は現在4回目の大規模ターンアラウンドを迎えており、重質原油による腐食の増加により間隔が48ヶ月から36ヶ月に短縮されている。ボンベイ・ハイに導入されたデジタルツインは計画外のダウンタイムを18%削減し、1億4,000万米ドルの改修を延期した。廃止措置は、1プラットフォーム当たり5,000万~8,000万米ドルの撤去コストが現在の経済性を上回るため、依然として初期段階にあり、オペレーターは廃棄負債を先送りするライフ延長プロジェクトに注力している。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ラジャスタン州のバルメル堆積盆地は2025年に1,020万トンの原油を産出し、国内生産量の35%を占め、地域集中リスクを浮き彫りにするサラヤへの単一の590kmの輸出パイプラインによって確保されている。グジャラート州のカンベイ堆積盆地と隣接するボンベイ・ハイは860万トンの原油と180億立方メートルのガスを産出し、ジャムナガルおよびヴァディナール精製所への近接性を活かして即時の引取を実現している。アッサム州の上部アッサム棚は480万トンの原油を供給したが、水分率85%が支出を増加させながら量的な上昇余地を抑制する強化回収パイロットを必要としている。

タミル・ナードゥ州のカーヴェリ堆積盆地は、2025年に掘削された6本の探鉱坑がガスの兆候を示し評価を待つフロンティア地域を代表しており、モンスーン気候が掘削期間を7ヶ月に制限し、ジャックアップ日当を1日9万5,000米ドルに押し上げている。海上クリシュナ・ゴダバリ堆積盆地は主要な成長エンジンであり、KG-D6は2025年に1日2,900万標準立方メートルに達し、2026年末までに3,500万標準立方メートルを目標とし、国内ガス消費量の18%を占めている。

地理的な政策の非対称性が実行リスクを形成している。グジャラート州のワンストップ用地承認は1,670kmのマラバラム・ビルワラ・ビジャイプールパイプラインを32ヶ月で完成させたが、ウッタル・プラデーシュ州の断片化されたプロセスはバラウニ・グワハティ線に18ヶ月を追加した。ラジャスタン州は12.5%の採掘権使用料に加えて20%の利益分配を課しており、ブレント原油が1バレル75米ドルで取引される場合にCairn Oil & Gasの純実現価格を1バレル52米ドルに圧縮し、限界油田の作業を抑制している。アッサム州の炭層メタンに対する10年間の税制優遇措置は2025年に18本のパイロット坑を誘致し、非在来型ポートフォリオを拡大した。これらの州間の差異は、インド石油・ガス市場内に機会の集積とボトルネックリスクをもたらしている。

競争環境

国営企業は依然として上流の70%と精製能力の62%を支配しているが、民間オペレーターは石油化学、海上ガス、都市ガス配給においてシェアを拡大しており、インド石油・ガス市場内の競争の重心を傾けている。Reliance Industries Ltd.は2025年度にジャムナガルの非燃料収益を42%に誘導し、自動車燃料の変動からマージンを保護した。Cairn Oil & Gasはラジャスタン州での揚油コストを1バレル18.40米ドルで達成し、坑口試験の自動化と電気式水中ポンプの導入により全国平均を22%下回った。

廃止措置、デジタル貯留層管理、非在来型ガスにおいてホワイトスペースの機会が生まれている。インドには25年以上経過した海上プラットフォームが42基あるが、統合的な坑口閉鎖・廃棄サービスを提供できる国内請負業者は存在せず、国際的な専門企業との合弁事業への扉を開いている。Schlumbergerのボンベイ・ハイにおけるコグニティブプラットフォームは地震探査の解釈時間を40%短縮し、1億8,000万バレルの未回収埋蔵量を発見し、成熟油田の価値抽出におけるソフトウェアの役割を強調した。炭層メタン生産量は、地中に92兆立方フィートの埋蔵資源があるにもかかわらず、主に水管理と排出制約のために1日280万標準立方メートルと依然として微々たるものにとどまっている。

技術導入には顕著な格差がある。民間プレーヤーは資本支出の4~6%をデジタルツールに投資しており、国営企業の2倍の水準であり、効率性の優位性を維持している。Adani Total Gas Ltd.は、物流基盤とTotalEnergiesの技術的専門知識を組み合わせることで、既存企業より30%速く都市ガスネットワークを構築し、4年以内に圧縮天然ガス(CNG)市場の14%を獲得した。生産性格差の拡大は、政府が国営企業に対してより迅速な民営化または業績連動型インセンティブに向かう可能性が高い。

インド石油・ガス産業のリーダー企業

Oil and Natural Gas Corporation (ONGC)

Indian Oil Corporation Ltd. (IOCL)

Reliance Industries Ltd.

Bharat Petroleum Corporation Ltd.

GAIL (India) Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:TIL Ltd.の取締役会は、Tulip Compression Private Ltd.の60%株式取得を承認し、CNG、LNG、水素機器を含むクリーンエネルギー製造への参入を果たした。この動きはポートフォリオを拡大し、後方統合を支援する。本取引は株主および規制当局の承認を条件としている。

- 2026年1月:Bharat Petroleum Corporation Ltd.(BPCL)は太陽光、風力、水力発電における再生可能エネルギーの買収とグローバル投資を積極的に模索している。同時に、インドの持続可能性目標に沿って、増大する燃料需要と排出削減のバランスを取るために精製所の拡張を継続している。

- 2025年12月:インドは投資誘致、国内生産の増強、エネルギー輸入の削減を目的として、50の石油・ガス探鉱ブロックを提供する新たな入札ラウンドを発表した。この取り組みは、世界市場の動向の中でエネルギー安全保障を強化するための上流セクター強化に向けた広範な取り組みの一環である。

- 2025年9月:Oil and Natural Gas Corporation(ONGC)は2030年までに2.5~3GWの再生可能エネルギープロジェクトを取得する計画を発表した。この取り組みは、ポートフォリオを多様化し、化石燃料からのインドの移行を加速するための戦略の一環であり、世界的な脱炭素化トレンドに対応したクリーンエネルギーへの戦略的転換を反映している。

インド石油・ガス市場レポートの調査範囲

石油・天然ガス市場はエネルギー市場における主要産業であり、世界の主要燃料源として世界経済において影響力のある役割を果たしている。石油・ガスの生産・流通に関わるプロセスとシステムは非常に複雑で資本集約的であり、最先端の技術を必要とする。石油・ガスのバリューチェーンには、石油の採掘、精製、輸送、小売が含まれる。インド石油・ガス市場の調査範囲には以下が含まれる:

| 上流 |

| 中流 |

| 下流 |

| 陸上 |

| 海上 |

| 建設 |

| 保守・ターンアラウンド |

| 廃止措置 |

| セクター別 | 上流 |

| 中流 | |

| 下流 | |

| 立地別 | 陸上 |

| 海上 | |

| サービス別 | 建設 |

| 保守・ターンアラウンド | |

| 廃止措置 |

レポートで回答される主要な質問

インド石油・ガス市場の現在の価値はいくらか?

インド石油・ガス市場規模は2026年に244億2,000万米ドルで、2031年までに312億4,000万米ドルに達すると予測されている。

インドの海上石油・ガスセグメントはどのくらいの速さで成長するか?

海上開発は、クリシュナ・ゴダバリ堆積盆地の深海プロジェクトに牽引されて、2031年にかけてCAGR 7.1%で拡大する見込みである。

今後5年間で最も価値を付加するセクターはどこか?

下流の精製・石油化学は年率5.4%で成長し、上流・中流セグメントを上回ると予測されている。

ESGトレンドは投資にどのような影響を与えているか?

2025年の約18億米ドルの機関投資家による売却により、民間オペレーターのファイナンスコストが最大200ベーシスポイント上昇した。

保守サービスが重要性を増している理由は何か?

老朽化した精製所と海上プラットフォームはより頻繁なターンアラウンドを必要とし、保守収益を年率8.0%で成長させている。

ガス需要の成長を支える政策変更は何か?

228の都市ガス区域の認可とパイプライン輸送の料金上限が、住宅および産業用ガス消費を拡大している。

最終更新日: