アラブ首長国連邦燃料スタンド市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

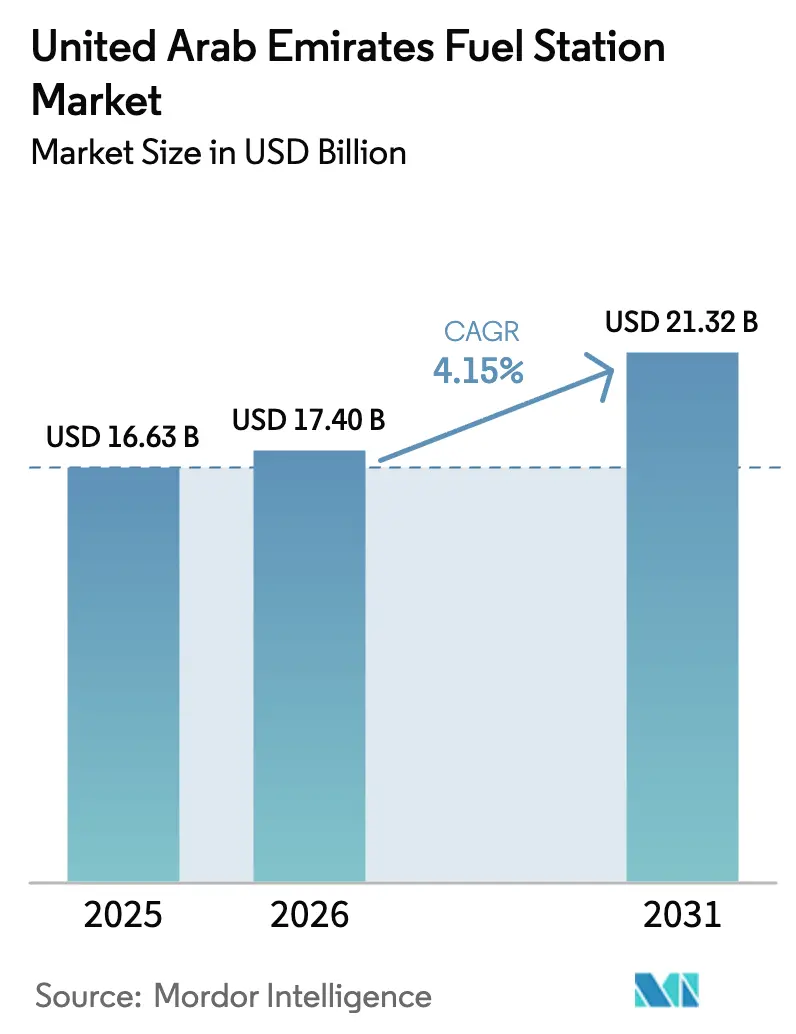

| 基準年の市場規模 (2025) | 16.63 十億米ドル |

| 市場規模 (2026) | 17.40 十億米ドル |

| 市場規模 (2031) | 21.32 十億米ドル |

| 成長率 (2026 - 2031) | 4.15% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦燃料スタンド市場分析

アラブ首長国連邦燃料スタンド市場規模は、2025年の166億3,000万米ドルから2026年には174億ドルに増加し、2031年までに213億2,000万米ドルに達する見込みで、2026年~2031年にかけてCAGR 4.15%で成長する。

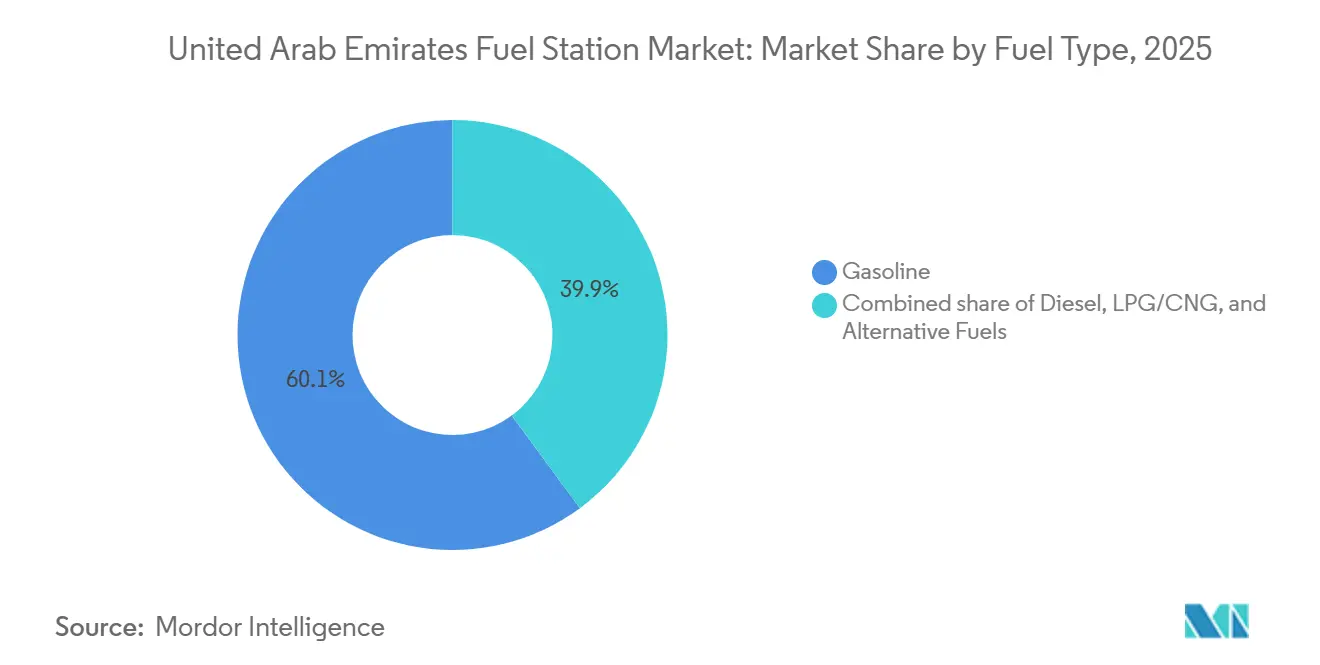

ガソリンは依然として60.1%のシェアで市場を支配しているが、水素とEV充電を合わせた成長率は23.5%のCAGRで進展しており、事業者が並行して対応しなければならない給油ミックスの構造的再編を示唆している。2025年6月までに456万台に達した車両保有台数は前年比9.35%増となり、電動化政策が従来需要を徐々に侵食する中でもスループットを維持している。2015年に導入された小売規制緩和により月次ポンプ価格調整が実施され、マージンのボラティリティは高まったが、在庫管理の規律とダイナミックプライシングが報われる環境となっている。フォーマットの革新が収益多様化を加速させており、燃料&コンビニエンスの組み合わせが現在49.9%のシェアを占め、ADNOC OasisとZOOMの協業に牽引されたマルチエネルギーハブは20.2%のCAGRで拡大している。E11およびE311の拡張に連動したハイウェイサービスプラザは6.6%のCAGRで成長し、ディーゼルおよびプレミアムグレードガソリンを支える貨物・観光トラフィックを取り込んでいる。

主要レポートのポイント

- 燃料タイプ別では、ガソリンが2025年のアラブ首長国連邦燃料スタンド市場シェアの60.1%をリードし、代替燃料は2031年にかけて23.5%のCAGRで拡大すると予測されている。

- サービス提供別では、燃料&コンビニエンスストア形式が2025年のアラブ首長国連邦燃料スタンド市場規模の49.9%を占め、マルチエネルギーハブは2026年~2031年にかけて20.2%のCAGRで成長すると予測されている。

- スタンド形式別では、従来型フルサービススタンドが2025年のアラブ首長国連邦燃料スタンド市場規模の54.5%のシェアを占め、ハイウェイサービスプラザが6.6%のCAGRで最高の予測成長率を記録した。

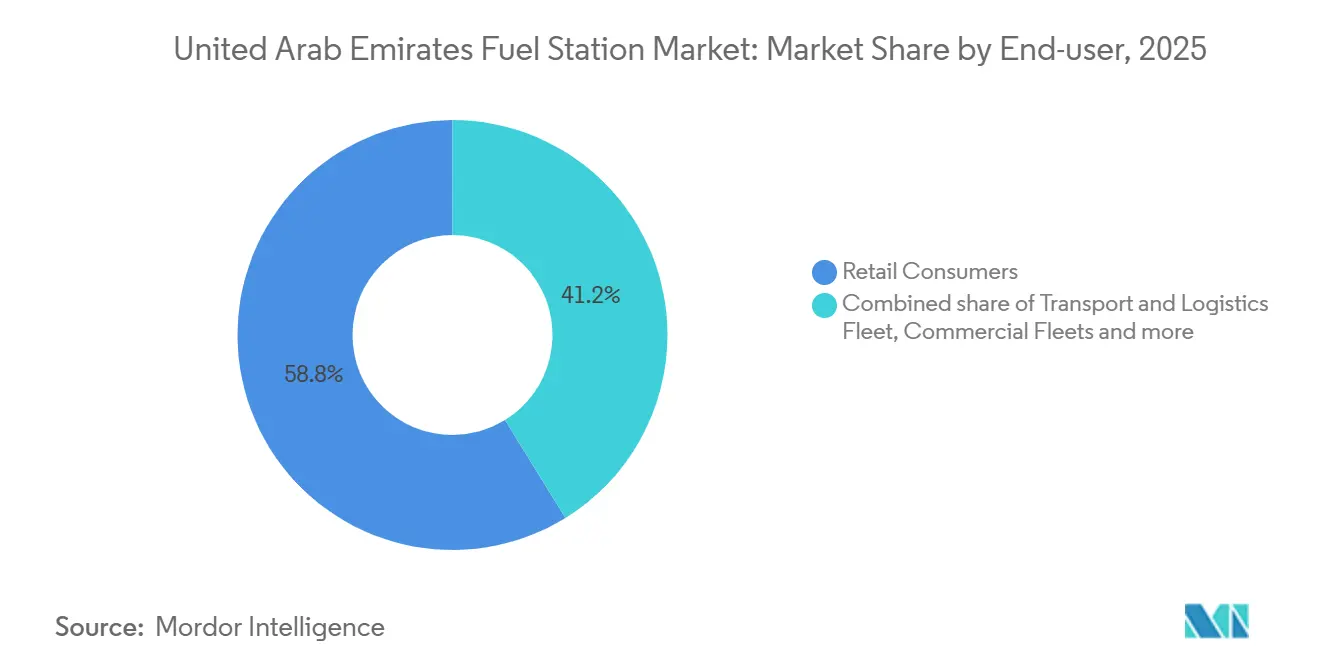

- エンドユーザー別では、小売消費者が2025年に58.8%のシェアを占めたが、輸送・物流フリートは2031年に向けて7.1%のCAGRで最も速い成長軌道を示している。

- ADNOC Distribution、ENOC、Emaratは2025年に小売取扱量の約85%を共同で支配しており、アラブ首長国連邦燃料スタンド市場内の集中した競争構造を示している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アラブ首長国連邦燃料スタンド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両保有台数の増加 | +1.2% | ドバイ、アブダビ、シャルジャを中心とした全国 | 中期(2~4年) |

| 小売燃料マージン政策の自由化 | +0.8% | 全国 | 短期(2年以内) |

| 道路・物流インフラの拡張 | +0.9% | 全国、E11・E311・ジェベルアリを重点 | 長期(4年以上) |

| 観光需要によるガソリン・ディーゼル需要 | +0.7% | ドバイ、アブダビ、北部首長国へのスピルオーバー | 中期(2~4年) |

| AIベースの給油所自動化と予知保全 | +0.4% | ドバイ、アブダビでの早期導入 | 長期(4年以上) |

| ネットゼロ2050を支援するマルチエネルギー給油所 | +0.6% | 全国、アブダビ・ドバイのパイロットサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

UAE全土における車両保有台数の増加

登録車両台数は2025年6月までに456万台に達し、前年比9.35%増となった。これは、2大都市以外での大量輸送手段の選択肢が限られる中、所得の向上により車両が増加したことによる。軽商用車とSUVが新規登録の大半を占め、EV販売の増加にもかかわらずガソリンおよびディーゼルのスループットを押し上げている。低い燃料税と競争力のあるポンプ価格が、欧州基準と比較して1台当たりの走行距離を高く維持させている。ADNOC Distributionは2025年の最初の9ヶ月間に117億リットルを供給し、車両台数の拡大を反映した5.9%の増加を記録した。事業者はコミューター交通がピークに達するドバイ・シャルジャ間およびアブダビ・アルアイン間の回廊沿いにネットワークを密集させ、リアルタイムの需要分析に基づいて供給能力を調整している。

小売燃料マージン政策の自由化

2015年に開始されたブレント原油に連動した月次価格調整により、価格リスクが消費者に転嫁される一方、事業者はマージンの最適化が可能となった。ADNOC Distributionは調達のヘッジとデータ主導型価格設定を活用することで、2025年の最初の3四半期に粗利益を12%改善した。ENOCとEmaratも同様のヘッジを採用したが、規模の差がその上昇余地を狭めている。この政策は消費者の価格感応度を高め、高価格期間中のトラフィックを守るためのロイヤルティプログラムやバンドルされたコンビニエンスオファーを促進している。

道路・物流インフラの拡張

2024年~2025年にかけて、E11およびE311の拡幅やジェベルアリ港への貨物回廊強化を含む高速道路・港湾整備に30億米ドル以上が投じられた。2024年に7.2%増加した物流活動が、延長されたトラック車線沿いのディーゼル需要を押し上げている。これらの幹線道路に連結したハイウェイプラザは都市型スタンドと比較して1平方メートル当たりの収益が20%~30%高く、6.6%のCAGR成長を正当化している。2024年に開設されたドバイ物流回廊は輸送時間を25%短縮し、戦略的ノードでの給油需要の集中を高め、プレミアム価格構造を支えている。

観光需要によるガソリン・ディーゼル需要

2024年の国際旅客数は1,715万人に達し、総ガソリン・ディーゼル量の12%~15%に相当するレンタカーおよびタクシーの走行距離が大幅に増加した。ドバイ国際空港は2024年に8,700万人の旅客を処理し、空港周辺の地上輸送需要を強化した。2025年の目標である2,500万人の訪問者を達成した場合、増分需要は年間2億~2億5,000万リットルに達する可能性がある。観光地近くのスタンドはピーク月に最大20%高いスループットを記録し、多言語インターフェースとプレミアムグレードへの投資を促進している。ただし、電動レンタカーフリートへの段階的な移行が2027年以降にこのドライバーを抑制する可能性がある。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV充電ネットワークの急速な展開 | −0.9% | ドバイ・アブダビから北部首長国へ拡大 | 中期(2~4年) |

| 規制緩和されたポンプ価格による需要のボラティリティ | −0.5% | 全国 | 短期(2年以内) |

| ライドシェアリングと大量輸送の普及 | −0.4% | ドバイで支配的、他地域では限定的 | 中期(2~4年) |

| タクシーおよびラストマイル向けフリート電動化義務 | −0.6% | ドバイ、アブダビ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EV充電ネットワークの急速な展開

公共および半公共の充電ポイントは2025年末までに868か所に増加し、車両5,250台に対して1台の充電器という比率となり、IEAの初期市場閾値を超えた。Teslaは2024年~2025年にかけて12か所のスーパーチャージャーサイトを追加し、プレミアムセグメントの電動化を加速させた。従来型のポンプアイランドは投資回収に7~10年を要するが、EV普及の加速により2030年代初頭には稼働率が低下する可能性があり、座礁資本リスクが生じている。事業者はDC急速充電器を設置するためにサイトを改修しているが、老朽化した都市部の電力網が接続コストの障壁となっている。

タクシーおよびラストマイル向けフリート電動化義務

ドバイは1万台以上のタクシーの30%を2027年までに電気または電動ハイブリッドにすることを義務付け、2030年には90%まで引き上げる。アブダビも1,500台のタクシーに対して同様の目標を掲げている。高走行距離セグメントは乗用車の最大4倍の燃料を消費するため、この政策は都市部のスタンドに不均衡な影響を与える。ラストマイル宅配業者は電動バンの試験運用を行っており、ディーゼルの1キロメートル当たり0.14~0.16米ドルに対して0.08~0.10米ドルという運営コストを目指している。フリートデポ近くのスタンドは、石油取扱量の減少を補うためにEV充電、洗車、テレマティクスサービスを組み合わせるようになっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別 - ガソリン優位の中で代替燃料が急増

ガソリンは2025年のアラブ首長国連邦燃料スタンド市場シェアの60.1%を確保した。ディーゼルは商業フリートとの関連性を維持しているが、電動化が物流・公共バスセグメントに浸透するにつれて緩やかな減少に向かっている。代替燃料、特に水素とEV充電は、政府の義務付けと充電器の設備投資コストの低下に支えられ、全カテゴリーの中で最も急峻な23.5%のCAGRを記録している。ADNOC Distributionは2028年までに500~750か所の充電ポイントを目標とし、アラブ首長国連邦燃料スタンド市場のフットプリントを電力分野に拡大している。水素はディスペンサーコストと車両ベースの未成熟さからパイロット規模にとどまっているが、今日の戦略的ポジショニングが重輸送の脱炭素化に向けた事業者の準備を整えている。EV充電は2031年に向けた主要な成長ベクターとして際立っており、消費者の親しみやすさと公共部門の支援によって実現されている。マルチエネルギー転換を遅らせる事業者は、ワンストップエネルギーサービスを提供するライバルに高マージンのトラフィックを奪われる可能性がある。

政策圧力が高まる中、代替燃料のアラブ首長国連邦燃料スタンド市場規模は着実に拡大すると予測されており、長距離輸送セグメントにおけるディーゼルの維持が移行を緩和している。液化石油ガスと圧縮天然ガスを合わせると中一桁のシェアを占め、転換コストを相殺する低いポンプ価格が魅力となるタクシーや特定のフリートで普及が進んでいる。2031年までに電力と水素の合計シェアがガソリンに迫り、製品ミックス、貯蔵構成、価格アルゴリズムの再調整が迫られると予想される。

注記: 個別セグメントのシェアはレポート購入後に入手可能

サービス提供別 - マルチエネルギーハブが給油所経済を再定義

2025年、燃料&コンビニエンスストア形式はセグメント収益の49.9%を占め、非燃料品に売上の25%~35%を割り当てるZOOMおよびADNOC Oasisのフットプリントに支えられている。マルチエネルギーハブは急速な20.2%のCAGRで成長し、石油に電力と水素を加えてウォレットシェアを拡大している。ADNOCは2028年までに50~75か所の主力マルチエネルギー転換を計画し、信頼性とワンストップ給油を求めるフリートをターゲットとしている。オンデマンド給油アプリの成長に伴い燃料のみのサイトは減少しており、CAFUは2024年に1,500万米ドルを調達し、2025年末までに10万人のユーザーにサービスを提供した。

アラブ首長国連邦燃料スタンド市場の参加者は、コンビニエンス小売が規制緩和から生じるポンプマージンの変動に対する緩衝材となることを認識している。クイックサービスレストランの統合が平均バスケットサイズを拡大し、滞在時間を延ばしている。ENOCのQSRパートナーシップとEmaratのドライブスルーコーヒーの取り組みは、厳選された体験に対する消費者需要に応えている。必然的な二極化により、都市部のマイクロサイトはスピードを重視し、ハイウェイプラザは快適さとアメニティで競争するため、事業者はフォーマットを商圏の人口統計に合わせる必要がある。

スタンド形式別 - ハイウェイプラザが拡大し従来型サイトが改修

従来型フルサービス形式は2025年の収益の54.5%を占めたが、コンパクト型とプラザ型が拡大するにつれてシェアを失うと予想される。ハイウェイサービスプラザは20%~30%高い収益密度を示し、拡幅されたE11およびE311ルートを通じた物流トラフィックを背景に6.6%のCAGRで成長している。ADNOCとENOCはこれらの回廊で複数年の利権を確保し、設備投資を予測可能なスループットに合わせている。土地価格が1平方メートル当たり1,000米ドルを超える地域では500平方メートル未満のコンパクト都市型スタンドが登場しており、ENOCは3か所のパイロットサイトを展開し、2025年に4年未満での投資回収を達成した。

事業者が比例的な資本負担なしにネットワーク密度を高めようとする中、コンパクト・マイクロ形式のアラブ首長国連邦燃料スタンド市場規模は拡大している。防火安全と電力網容量に関する規制上のハードルが展開ペースを抑制しているが、収益性の優位性が関心を持続させている。従来型サイトはDC充電器とデジタル決済キオスクを追加する段階的な改修を行い、需要に応じてレガシーキャノピースペースをマルチエネルギーアイランドに転換しながら競争力を維持している。

エンドユーザー別 - 輸送・物流フリートが加速

小売ドライバーは2025年に58.8%のシェアで依然として市場を支配しており、高い車両保有台数と有利な税制が背景にある。しかし、輸送・物流フリートはジェベルアリ港での1,410万TEUのスループットと2024年の物流セクター7.2%成長に支えられ、7.1%のCAGRを記録している。ADNOC Distributionはフリートカードプログラムが顧客を交渉済みレートに囲い込む中、2025年に商業フリート取扱量が9%増加した。産業ユーザー、建設・鉱業は移動式給油車でサービスされる遠隔地でディーゼルを消費し、航空・海上ニッチは専用ターミナルを通じて高付加価値のフローを提供している。

フリートセグメントが占めるアラブ首長国連邦燃料スタンド市場規模は、道路貨物とラストマイル配送がeコマースとともに拡大するにつれて成長している。宅配業者やタクシーにおける電動化パイロットが石油の成長を抑制する一方、マルチエネルギー給油所の電力収益を拡大している。請求サイクル、テレマティクス統合、予測配送を調整する事業者がウォレットシェアを獲得し、大量小売販売に典型的なマージン圧縮に対抗している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

ドバイとアブダビは2025年のアラブ首長国連邦燃料スタンド市場収益の推定65%~70%を合わせて占め、密度、観光、産業活動を反映している。ドバイの360万人の居住者と2024年の1,715万人の訪問者は、シェイク・ザイード回廊とドバイ国際空港周辺で堅調な小売トラフィックを生み出しており、同空港は2024年に8,700万人の旅客を処理した。アブダビは全国977か所のADNOC運営サイト(そのうち約400か所が同首長国内)に支えられ、重機・政府フリート需要を担っている。

シャルジャの180万人の人口は1日2回ピークに達するコミューターの急増を生み出しており、E11およびE311回廊に近接するスタンドは内陸部のスタンドより最大15%高いスループットを記録している。フジャイラはオマーンへの越境フローを取り込み、海上バンカリングに燃料を供給しているが、小売取扱量は依然として限定的である。ラアス・アル=ハイマとウンム・アル=カイワインはスタンド密度が最も低いが世帯成長率が最も速く、増分投資を引き付けている。したがって、北部首長国のアラブ首長国連邦燃料スタンド市場規模は、より小さなベースからではあるが、全国平均を上回るペースで成長する可能性がある。

かつてオマーン国境で顕著だった越境燃料観光は、両国が価格を自由化して以来緩和されているが、週末のスパイクは残っている。地理的戦略はしたがって設備投資をトラフィックプロファイルに合わせている。プレミアムなマルチエネルギーハブはドバイとアブダビに集中し、コスト効率の高い形式が北部首長国の空白地帯を埋めている。不整合は投資回収期間の延長と運営上の非効率をもたらすリスクがある。

競争環境

ADNOC Distribution、ENOC、Emaratは合わせて1,350か所以上のスタンドを運営し、取扱量の約85%を占め、アラブ首長国連邦燃料スタンド市場内で緊密な競争構造を確立している。ADNOCの2017年のIPOはネットワーク拡大とデジタルアップグレードに資金を提供し、AIを活用した給油所管理と120万人のユーザーに達するアプリの実現につながった。ENOCはTotalEnergiesとの共同ブランドでプレミアム燃料を提供し、EmaratはIdemitsu Q8の潤滑油アライアンスを活用し、それぞれロイヤルティスキームとQSRタイアップで差別化を図っている。

CAFUのオンデマンドモデルは不動産を必要とせず、2024年の1,500万米ドルのシリーズBを経て現在月間約5万件の配送を処理している。H2GO Powerはアブダビ・ドバイ間のルートに沿って水素ディスペンサーのパイロットを行い、ゼロエミッション重輸送への早期参入を果たしている。Al-Futtaim Blue Fuelなどの小規模プレイヤーはフリートB2Bクライアントにサービスを提供するニッチに留まっている。Teslaの12か所のスーパーチャージャーネットワークとPowertech Mobilityのモール設置型充電器は、早期EV採用者に代替手段を提供し、既存事業者が液体燃料と並行して電力を追加する戦略的緊急性を高めている。

このパターンは垂直統合、データ分析、エコシステムバンドリングへと収束している。マルチエネルギーアップグレードとデジタル層への資金調達ができない事業者は、顧客がコンビニエンス、アプリベースの決済、環境への配慮を優先するにつれてフランチャイズの侵食リスクに直面する。

アラブ首長国連邦燃料スタンド業界リーダー

ADNOC Distribution

ENOC

Emarat

TotalEnergies

EPCO(Idemitsu Q8)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ADNOC Distributionはドバイおよびアブダビ回廊向けに50か所の新規EV急速充電器を発表し、ネットワークを418か所に拡大した。

- 2025年12月:UAEで最大の燃料小売業者であるADNOC Distributionは、UAE、サウジアラビア、エジプト全土の約980か所の燃料・コンビニエンスステーションでAEコインステーブルコインによる支払いを受け付けることになった。

- 2025年11月:H2GO Powerはマスダールシティおよびアブダビ・ドバイ間高速道路に3か所の水素ステーションの承認を取得し、2026年半ばに稼働開始予定。

- 2025年9月:燃料テックスタートアップのNawgatiがSeed Groupと提携し、UAE国内の燃料スタンドにデジタルソリューションを導入した。この取り組みは業務の近代化、混雑の緩和、効率の向上を目的としている。

アラブ首長国連邦燃料スタンド市場レポートの範囲

燃料スタンドは、ガソリンスタンドまたはガスステーションとも呼ばれ、自動車向けに燃料とエンジン潤滑油を販売する施設である。燃料ディスペンサーは車両のタンクにガソリンやディーゼルを注入し、車両に移送された燃料の費用を計算するために使用される。

アラブ首長国連邦燃料スタンド市場レポートは、燃料タイプ、サービス提供、スタンド形式、エンドユーザー、地理によってセグメント化されている。燃料タイプ別では、市場はガソリン、ディーゼル、LPG/CNG、代替燃料に分類される。サービス提供別では、市場は燃料のみ、燃料&コンビニエンスストア、燃料・コンビニエンスストア・クイックサービスレストラン、マルチエネルギーハブにセグメント化される。スタンド形式別では、市場は従来型フルサービス、コンパクト/マイクロスタンド、その他に分類される。エンドユーザー別では、市場は小売消費者、商業フリート、産業ユーザー、輸送・物流フリート、航空・海上輸送に分類される。各セグメントの市場規模と予測は、創出された収益(米ドル)に基づいている。

| ガソリン |

| ディーゼル |

| 液化石油ガス(LPG)/圧縮天然ガス(CNG) |

| 代替燃料(水素、EV充電) |

| 燃料のみ |

| 燃料&コンビニエンスストア |

| 燃料・コンビニエンスストア・クイックサービスレストラン |

| マルチエネルギーハブ(燃料+EV/水素) |

| 従来型フルサービス |

| コンパクト/マイクロスタンド |

| ハイウェイサービスプラザ |

| 小売消費者 |

| 商業フリート |

| 産業ユーザー |

| 輸送・物流フリート |

| 航空・海上輸送 |

| 燃料タイプ別 | ガソリン |

| ディーゼル | |

| 液化石油ガス(LPG)/圧縮天然ガス(CNG) | |

| 代替燃料(水素、EV充電) | |

| サービス提供別 | 燃料のみ |

| 燃料&コンビニエンスストア | |

| 燃料・コンビニエンスストア・クイックサービスレストラン | |

| マルチエネルギーハブ(燃料+EV/水素) | |

| スタンド形式別 | 従来型フルサービス |

| コンパクト/マイクロスタンド | |

| ハイウェイサービスプラザ | |

| エンドユーザー別 | 小売消費者 |

| 商業フリート | |

| 産業ユーザー | |

| 輸送・物流フリート | |

| 航空・海上輸送 |

レポートで回答される主要な質問

アラブ首長国連邦燃料スタンド市場の現在の規模はどのくらいですか?

アラブ首長国連邦燃料スタンド市場規模は2026年に174億米ドルとなり、CAGR 4.15%で成長して2031年までに213億2,000万米ドルに達すると予測されています。

UAEのスタンドで最も急速に成長している燃料タイプはどれですか?

代替燃料、すなわち水素とEV充電は23.5%のCAGRで進展しており、ガソリンおよびディーゼルの成長を大幅に上回っています。

UAEの燃料スタンドの競争環境をリードしているのはどこですか?

ADNOC Distribution、ENOC、Emaratは合わせて小売取扱量の約85%を支配しており、ADNOC Distributionだけで2025年第3四半期までに977か所のスタンドを運営しています。

UAEにおけるスタンド形式の変化を促進しているものは何ですか?

マルチエネルギーハブとハイウェイサービスプラザは、インフラ整備、電動化義務、バンドルされたコンビニエンスに対する消費者需要に牽引されて急速に拡大しています。

タクシーの電動化は燃料販売にどのような影響を与えますか?

2030年までにタクシーの90%を電気または電動ハイブリッドパワートレインに移行するドバイの義務付けにより、高走行距離セグメントの従来型燃料取扱量が減少すると予想され、スタンドは損失を補うためにEV充電を追加することを余儀なくされています。

コンビニエンスストアはスタンドの経済においてどのような役割を果たしていますか?

燃料&コンビニエンス形式は非燃料品から収益の25%~35%を生み出し、規制緩和されたポンプ価格によるマージンのボラティリティに対する緩衝材を提供しています。

最終更新日: