インドの石油・天然ガス上流市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 16.08 十億米ドル |

| 市場規模 (2026) | 16.93 十億米ドル |

| 市場規模 (2031) | 21.56 十億米ドル |

| 成長率 (2026 - 2031) | 4.95% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの石油・天然ガス上流市場分析

インドの石油・天然ガス上流市場の規模は、2025年に160億8,000万米ドル、2026年に169億3,000万米ドルと予測され、2026年から2031年にかけてCAGR 4.95%で成長し、2031年までに215億6,000万米ドルに達する見込みです。これは、レガシー生産減少から技術主導の回復施策への当セクターの段階的な移行を反映しています。

強力な政策支援、デジタル油田の展開、および石油増進回収(EOR)プロジェクトが地質学的複雑性による下押し圧力を相殺し、オペレーターが成熟資産から追加の産油量を確保することを可能にし、輸入増加を緩和しています。資本は大型発見を既存インフラに接続できる深海探鉱案件へとシフトしており、インドの第一世代の海洋プラットフォームが耐用年数末期に近づくにつれ、廃止措置契約の波が生まれています。民間企業は機動的な掘削・坑井完成技術を導入していますが、国有企業は鉱区保有とレガシーインフラを通じて戦略的支配を維持しています。リグ、プロパント、海底機器のサプライチェーンのボトルネックは主要な操業上の逆風として残っていますが、「メイク・イン・インディア」の義務のもとで国内製造が拡大するにつれ、徐々に緩和されています。

主要レポートのポイント

- 資源タイプ別では、原油が2025年の収益の67.9%を占め、天然ガスは最も成長が速いセグメントであり、2031年にかけてCAGR 7.0%で拡大しています。

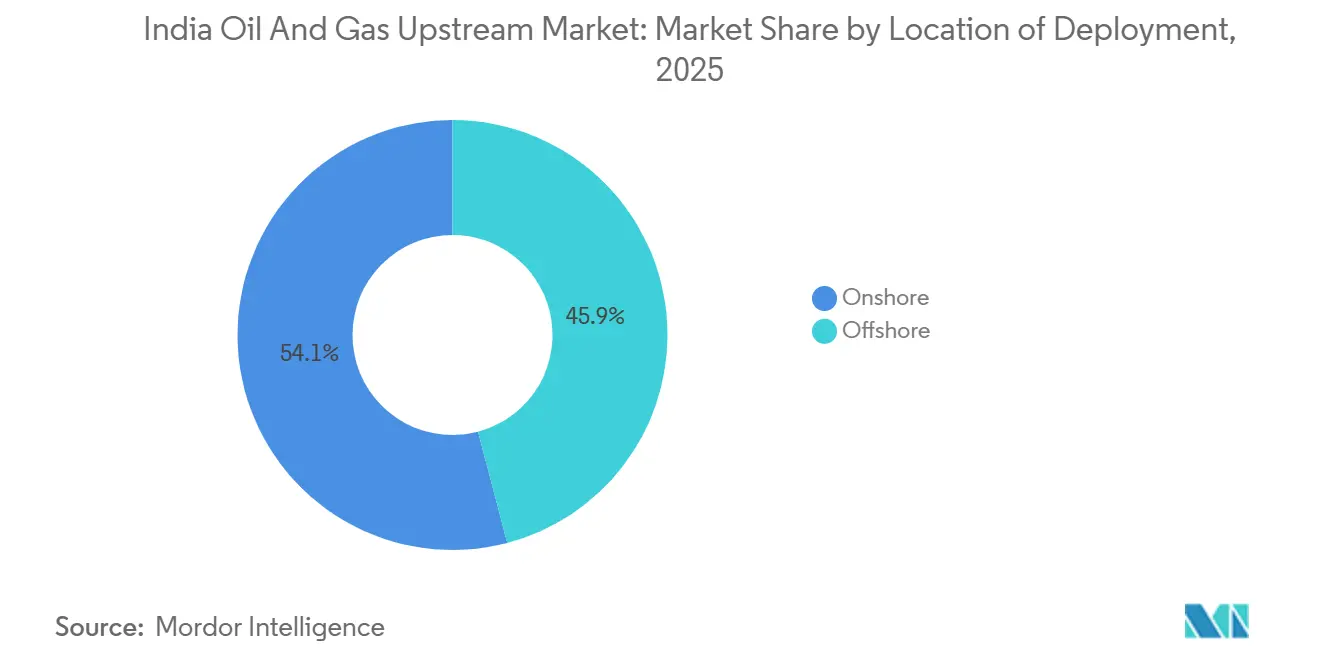

- 展開場所別では、陸上油田が2025年の価値の54.1%をリードしていますが、特に深海クリシュナ・ゴダバリの海洋ブロックは2026年から2031年にかけてCAGR 6.4%で拡大しています。

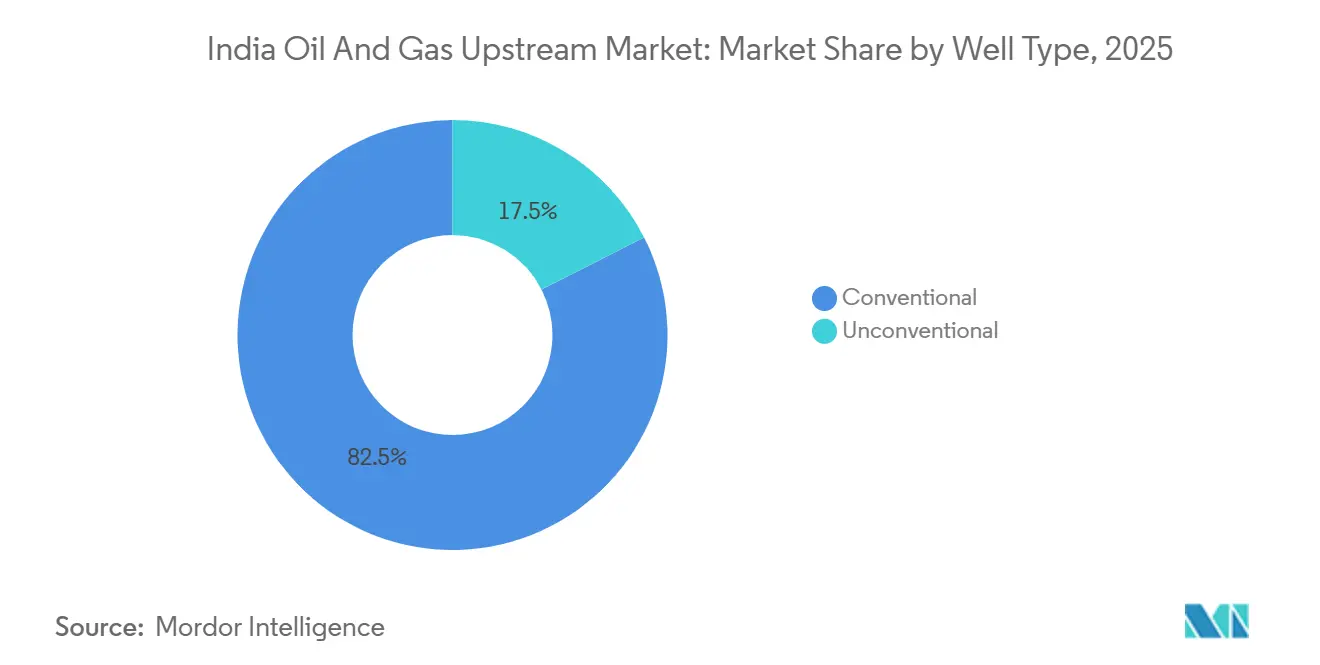

- 坑井タイプ別では、在来型坑井が2025年の活動の82.5%を占め、非在来型坑井は2031年にかけてCAGR 6.2%で最も急速な伸びを示しています。

- サービス別では、開発・生産が2025年の支出の64.7%を占め、廃止措置は2031年にかけてCAGR 6.8%で最も急速に増加しています。

- ONGCとOil India Limitedは合わせて2025年の原油生産量の78%を占めており、高い集中度と低い埋蔵量補充率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの石油・天然ガス上流市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内生産量の減少がEOR投資を促進 | +1.2% | 全国規模、ムンバイ・ハイ、カンベイ盆地、ラジャスタンに集中 | 中期(2〜4年) |

| OALPビッドラウンドおよびHELPインセンティブの拡大 | +1.5% | 全国規模、アンダマン、ヴィンディヤン、サウラーシュトラのフロンティア盆地が牽引力を獲得 | 長期(4年以上) |

| ガス価格インデクセーション改革によるプロジェクト経済性の改善 | +1.0% | 全国規模、特にKG盆地、マハナディ盆地のガス発見に恩恵 | 短期(2年以内) |

| インドのIT大手が主導するデジタル油田の導入 | +0.8% | 全国規模、ONGCムンバイ・ハイ、OILアッサム油田での早期展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国内生産量の減少がEOR投資を促進

インドの原油生産量は2025年に2,940万トンに落ち込み、最終回収率を10〜15%引き上げることができる三次回収法への推進が強まっています。[1]石油・天然ガス省、「インド石油統計2025年」、mopng.gov.in ONGCはジャロラ油田でのアルカリ・界面活性剤・ポリマー注入に6億8,000万米ドルを承認し、8年間で追加1,200万バレルを目指しています。Vedantaのマンガラ油田でのポリマープログラムは、2025年半ばまでに回収率を28%から36%に引き上げ、プラトー生産を最大6年延長しました。Oil Indiaのサイクリックスチームパイロットは蒸気・石油比2.8という良好な結果を達成し、1億8,000万バレルの重質油に対する商業的見通しを開きました。これらの施策はブレント価格に敏感であり、15%の価格下落は三次回収バレルの引き上げコストが1バレルあたり22〜28米ドルと一次採掘コストのほぼ2倍であるため、プロジェクト経済性を損なうことになります。

OALPビッドラウンドおよびHELPインセンティブの拡大

OALPラウンドXは2026年2月に58,000 km²をカバーする31ブロックを付与しました。これには、以前の財政条件では入札が集まらなかった9つの深海アンダマン鉱区が含まれています。[2]炭化水素総局、「OALPラウンドXプレスリリース」、dghindia.gov.in HELPの収益分配契約により、オペレーターは探鉱費用の全額控除が可能となり、フロンティア発見に対する実効税負担が52%に軽減されます。参加者は14の新規参入者に広がり、そのうち3社はエネルギー転換リスクをヘッジする再生可能エネルギーコングロマリットですが、ONGCとOil Indiaは政府取り分を高く提示することで大部分の鉱区を獲得しました。新たな掘削または返上条項により、36ヶ月以内の掘削開始が義務付けられ、かつてライセンス鉱区の42%を遊休状態にしていた投機的な囲い込みが抑制されます。マハナディ海洋ブロックでの早期3D地震探査により、1.2兆立方フィートの見込みガスを持つ4つのリードがすでにマッピングされていますが、深海タイバックには3億〜5億米ドルの先行資本が必要なため、初回生産は7年以上先となります。

ガス価格インデクセーション改革によるプロジェクト経済性の改善

ヘンリー・ハブ、ナショナル・バランシング・ポイント、AECOベンチマークに連動した四半期インデクセーションにより、レガシーガスの管理上限価格が2025年に1 MMBtuあたり6.50米ドルから8.20米ドルに引き上げられ、2026年初頭に平均11.40米ドルだったスポットLNGとの差が縮小しました。[3]石油計画・分析セル、「ガス価格通知2025年1月」、ppac.gov.in 上限価格の引き上げにより、限界油田の内部収益率が3〜4パーセントポイント改善しました。Reliance-BPのKG-DWN-98/2における11億米ドルのサテライト開発はこの改革を活用しており、22キロメートルのフローラインが既存インフラに接続し、2027年末までに5 MMSCMDを追加する予定です。1 MMBtuあたり4.00米ドルの下限価格が2020年に見られたような価格ショックからプロジェクトを保護していますが、炭層メタンとシェールガスは依然として5.61米ドルに上限が設定されており、相当な資源ポテンシャルにもかかわらず非在来型投資を抑制しています。

インドのIT大手が主導するデジタル油田の導入

ONGCのPragya-AIXプラットフォームは現在、3,200の坑口データを機械学習モデルにストリーミングし、72時間前に故障を予測することで、2025年に稼働停止時間を18%削減し、4,700万米ドルの生産を守りました。Tata Consultancy Servicesは、2024年に4つの海洋プラットフォームへのクラウド伝送がもたらすサイバーセキュリティとレイテンシーリスクを回避するためにエッジアナリティクスを担当しています。SchlumbergerのDELFIパイロットはOil IndiaのJorajan油田で、ジオステアリングパラメータの自動調整により掘削の非生産時間を22%から14%に削減しました。Reliance-IBMのデジタルツインはKG-D6の10,000の生産シナリオをモデル化し、プラトー寿命を18ヶ月延長しました。ボトルネックは人材であり、毎年卒業する12,000人の石油エンジニアのうちデータサイエンスのスキルを持つのはわずか8%であり、オペレーターはIT企業から40〜60%のコストプレミアムで人材を確保せざるを得ない状況です。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 成熟した陸上盆地の地質学的複雑性 | -0.4% | 全国規模、アッサム・アラカン断層ブロック貯留層、カンベイ不均質炭酸塩岩、ムンバイ・ハイ圧力枯渇ゾーンで深刻 | 長期(4年以上) |

| 長期化する環境・土地取得承認 | -0.4% | 全国規模、ディブル・サイコワ、西ガーツ山脈、沿岸規制ゾーンなどの生態学的に敏感な地域で特に深刻 | 長期(4年以上) |

| 破砕用国内プロパント供給の不足 | -0.3% | 全国規模、カンベイシェール、ダモダル炭層メタン、タイトガス層の非在来型開発を制約 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

成熟した陸上盆地の地質学的複雑性と長期化する環境承認

ムンバイ・ハイの47年間の生産履歴により、断層ブロックの60%で貯留層圧力が泡立て点以下に低下し、石油の移動性を損なうガスブレイクアウトが引き起こされています。水・ガス交互注入スキームは現在、増分バレルあたり18〜24米ドルのコストがかかります。カンベイ盆地の炭酸塩岩は50メートル以内で透水率が3桁変動し、均一な注水が効果的でなく、地球統計学を調整するために18〜24ヶ月の貯留層モデリングが必要です。アッサム・アラカンでは、断層化したバライル砂岩の平均的な屋根部コンパートメントが8ヘクタールであり、商業化には4〜6本の垂直生産井が必要で、発見・開発コストが1バレルあたり30米ドルを超えています。一方、ONGCのディブル・サイコワキャンペーンは森林伐採許可の取得に31ヶ月を費やし、最終承認では掘削が乾季の4ヶ月に限定され、リアルタイムの野生生物監視が義務付けられています。[4]環境省、「ディブル・サイコワの森林伐採許可命令」、moef.gov.in 2024年の野生生物法改正により、オペレーターはプロジェクト設備投資の2%に相当する生息地信託への資金提供が義務付けられ、回収期間が最大9ヶ月延長されます。

破砕用国内プロパント供給の不足

2025年に課されたアンチダンピング関税により、中国製セラミックプロパントの輸入が22%削減され、供給量が14万2,000トンに縮小しました。[5]貿易救済総局、「セラミックプロパントに対するアンチダンピング関税」、dgtr.gov.in ONGCのメサナ工場は年間6万トンを追加しますが、8,000 psiの破砕強度により深度3,000メートル未満の地層への使用が制限されます。深部カンベイシェールのターゲットには12,000 psiの材料が必要であり、ダモダル炭層メタン層には高価なセラミックと樹脂コーティングサンドのブレンドが必要で、坑井あたりの完成コストが50万米ドル増加します。2025年には9つの非在来型パイロットが遅延し、オペレーターはより高い収益率の坑井にプロパントを配分しました。Carbo Ceramicsは2027年に稼働予定のグジャラート施設に8,500万米ドルを投資していますが、供給はさらに少なくとも18ヶ月間逼迫した状態が続く見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開場所別:海洋の勢いが陸上の規模を上回る

海洋開発は2031年にかけてCAGR 6.4%で成長しており、陸上資産はわずか3.8%の拡大にとどまっていますが、陸上は依然としてインドの石油・天然ガス上流市場の2025年価値の54.1%を占めています。Reliance-BPは海底タイバックが開発タイムラインを半減できることを証明しました。KG-D6は既存のマニホールドを活用することで、承認から2年以内に28 MMSCMDに達しました。ONGCの98/2深海計画には180キロメートルのパイプラインが必要で、6億2,000万米ドルが追加され、初回ガス生産が2029年に遅延します。

陸上プロジェクトは成熟したフローライングリッドの恩恵を受けています。VedantaのBarmerハブは340本の坑井を中央処理施設に接続しており、発見・開発コストは典型的な海洋類似案件より34%低く、浅部経済性を強化しています。しかし、カンベイの浅海ジャケット37基のうち14基が2028年までに構造的なアップグレードが必要であり、1億9,000万米ドルの費用が成熟資産の収益を圧迫しています。今後の海洋風力ゾーニングにより、オペレーターはグジャラートとタミル・ナードゥの海域で見込み鉱区の18%を返上せざるを得なくなり、将来の探鉱スペースが制限されています。

資源タイプ別:ガスが上昇、石油は停滞

天然ガスはインドの石油・天然ガス上流市場で最も高い成長を記録しており、2025年に追加された1,280万件の都市ガス接続を背景に、2031年にかけてCAGR 7.0%で拡大しています。原油は2025年のシェアが67.9%であるにもかかわらず、国内生産量が2,940万トンに落ち込み、輸入依存度が87.3%に達するという構造的な逆風に直面しています。

Reliance-BPは2025年12月にKG-D6の生産量を30 MMSCMDに引き上げ、国内需要の11%をカバーし、1 MMBtuあたり11.20米ドルで価格設定されたLNG輸入を削減しました。電力セクターのガス使用量は2025年に9.2%増加し、4.8 GWの新規コンバインドサイクル設備が稼働しました。石油回収率は依然として低く、ムンバイ・ハイの平均は32%であり、12億米ドルの回収ハブが必要な混和性CO₂注入の計画が進んでいます。インフラの遅れが収益化を妨げており、ウルジャ・ガンガーラインはウッタル・プラデーシュ州とビハール州での都市ガス建設の遅延により、稼働率がわずか62%にとどまっています。

坑井タイプ別:在来型の主力、非在来型の可能性

在来型坑井はインドの石油・天然ガス上流市場の2025年活動の82.5%を占め、実績のある中新世および始新世貯留層に注力しています。非在来型掘削はCAGR 6.2%で拡大していますが、カンベイシェールの水平坑井は初年度に68%の生産減退を示し、プロパント供給に制約された多段階フラクチャリングとより密な坑井間隔の必要性を露呈しています。

最適化はデータ主導で進んでいます。ニーラムプラットフォームの光ファイバーセンシングにより、ケーシング後方流を検出し、サイドトラックコストのわずかな費用で840 BOPDを回復しました。重質油サイクリックスチームパイロットは22%の回収率を達成しましたが、炭素強度は在来型バレルの3倍であり、将来の規制リスクをもたらします。炭層メタン生産量は14%増加して11億立方メートルに達しましたが、生態学的に敏感な地区での排水上限が生産を制限しているため、依然として小規模にとどまっています。

サービス別:生産が支配、廃止措置が台頭

開発・生産が2025年支出の64.7%を占め、探鉱は18.2%を受け取り、ONGCはマハナディおよびアンダマンのフロンティア盆地での12,000 km²の3D地震探査に11億米ドルを予算計上しています。廃止措置はインドの石油・天然ガス上流市場で最も急速に成長しているセグメントであり、新規則によりプラットフォームの操業停止から5年以内の撤去が義務付けられ、2035年までのセクター全体の負債は42億米ドルに達するため、CAGR 6.8%で成長しています。

重量物運搬船の不足が物流上のチョークポイントとなっており、インドには4,000〜8,000トンのジャケットを扱える船舶が2隻しかなく、オペレーターは1日あたり32万〜45万米ドルのデイレートで外国資産をチャーターせざるを得ません。生産サービスは自動化へとシフトしており、87本の坑井でSchlumbergerの電気式水中ポンプが稼働し、電力を11%削減し、稼働寿命を26ヶ月に延長しており、予知保全への移行を示しています。

地理的分析

成熟した西部海洋と新興の東部深海地域が合わせて2025年の国内上流価値の64%を供給しましたが、リスクとリターンのプロファイルは対照的です。ムンバイ・ハイは2025年に1,180万トンの原油を産出しましたが、平均水分率が52%に上昇し、操業コストが1バレルあたり22米ドルに上昇しています。ガス豊富なクリシュナ・ゴダバリ油田は急速に増産しており、KG-D6だけで1,000立方フィートあたり1.80米ドルの単位開発コストで30 MMSCMDを供給しており、これは独立型プラットフォーム平均より38%低い水準です。

ラジャスタン州のBarmer盆地は2025年に厚いFatehgarh砂岩から17万2,000 BOPDを産出しており、ここでのポリマー注入はスイープ効率を改善し、引き上げコストを競争力のある水準に維持しています。アッサム・アラカンの逆断層貯留層は360万トンを産出しましたが、レンズごとに複数の生産井が必要であり、コストが1バレルあたり30米ドルを超えています。カンベイ盆地の炭酸塩岩の不均質性により注水回収率が22%に低下し、混和性ガス注入のパイロットが促進されています。

OALPは探鉱フロンティアを東方に押し広げており、9つのアンダマン深海ブロックと7つのヴィンディヤン鉱区が2026年にライセンス付与されましたが、地震探査、掘削、パイプラインのリードタイムを考慮すると、2031年以前の初回生産は見込めません。北東部のガス収益化は、14地区にわたる土地取得の遅延により現在2027年に延期されたバラウニ・グワハティパイプラインにかかっています。

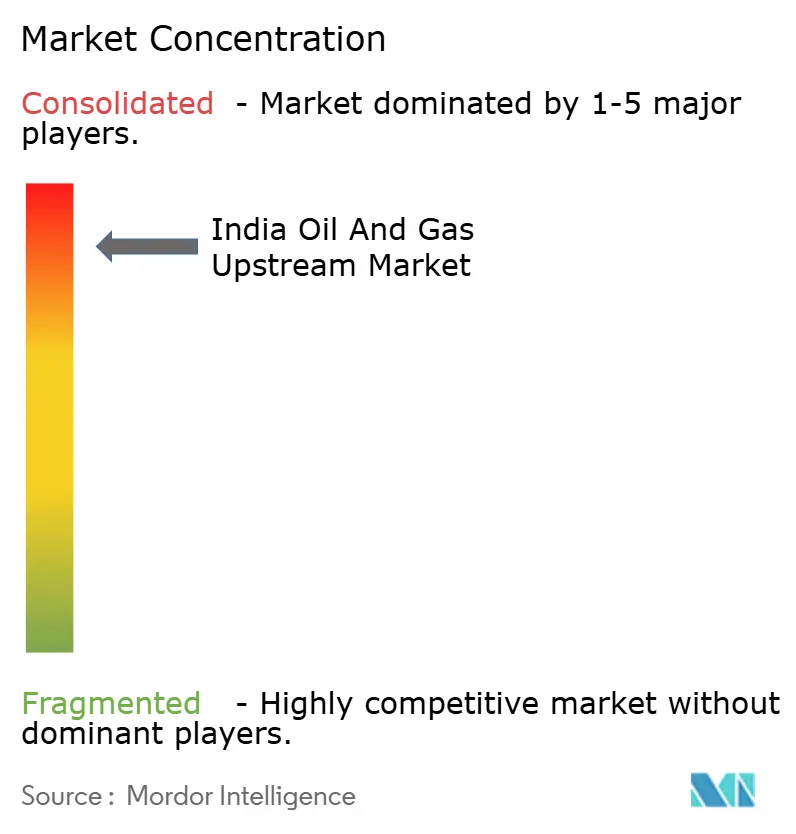

競争環境

インドの石油・天然ガス上流市場は中程度の集中度を維持しており、ONGCとOil Indiaが2025年の原油の78%を供給していますが、それぞれの埋蔵量補充率は0.7を下回っており、探鉱の不足を示しています。Reliance-BPのような民間合弁事業は資本規律と海底技術を組み合わせ、クリシュナ・ゴダバリ盆地で60%の探鉱成功率を達成しており、これは全国平均の2倍以上です。Vedantaのポリマー注入はマンガラの回収率を8パーセントポイント引き上げましたが、損益分岐点は1バレルあたり68米ドル以上の価格に依存しており、需要側のショックにプロジェクトをさらしています。

ホワイトスペースの機会は非在来型ガス、廃止措置、デジタルサービスに集中しています。撤去が予定されている127基のプラットフォームに対して国内の重量物運搬船は2隻しかなく、海洋契約能力への緊急需要が生まれています。デジタルツインとエッジアナリティクスにより2025年にONGCの稼働停止時間が4,700万米ドル削減されましたが、陸上坑井の60%は依然として手動チョーク調整に依存しており、技術普及の不均一さを示しています。

Hindustan Oil Explorationのような小規模独立系企業は合計8,400 BOE/Dを生産しており、独立型施設には不十分であるため、坑口価値の最大24%を取得するスループット料金を受け入れざるを得ず、プロジェクト経済性を損なっています。サービス会社はモジュール式処理スキッドとレンタル圧縮機で対応し、経済的なタイインのための閾値生産量を引き下げています。

インドの石油・天然ガス上流業界のリーダー

Oil and Natural Gas Corporation

Reliance Industries Limited

Oil India Limited

Hindustan Oil Exploration Co.

Vedanta Ltd (Cairn)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Air Water IndiaはTata SteelのJamshedpur施設に位置する大規模な産業用ガスプラントを20年間の運営・保守(O&M)契約のもとで取得しました。2025年11月に操業開始予定のこのプラントは、酸素、窒素、アルゴンを供給するとともに、インド東部および北部全域での液化ガスの供給可能性を向上させます。

- 2025年8月:SNFはPermian Basinで急成長している特殊化学品プロバイダーのObsidian Chemical Solutionsを買収しました。この買収により、SNFの刺激処理、酸処理、セメンチング、ドリルアウト、生産水処理における能力が強化されます。この取引により、石油・天然ガス顧客向けのSNFのサービス効率、製造能力、製品ラインナップが拡大します。

- 2025年8月:HPCLはADNOC Gasと年間50万トンの10年間LNG供給契約を締結しました。この契約はインドの天然ガス供給を強化し、エネルギーミックスにおけるガスのシェア拡大という目標を支援します。この取引はインドとUAEのエネルギー関係を強化し、Chharaターミナルを通じた安定したLNG輸入を確保します。

- 2025年7月:Reliance、ONGC、BPはSaurashtra盆地内のブロックGS-OSHP-2022/2(面積5,454 km²)の海洋探鉱に関する共同操業契約に署名しました。ONGCがブロックの炭化水素ポテンシャルを評価するための探鉱活動を主導します。この協力はインドの長期的なエネルギー安全保障強化に向けた重要な一歩を示しています。

インドの石油・天然ガス上流市場レポートの範囲

上流とは、石油・天然ガス業界の探鉱・生産段階を指します。予備的な探鉱段階から採掘まで、石油・天然ガス業界の上流セクターはすべての関連ステップに焦点を当てています。インドの石油・天然ガス上流市場の範囲には以下が含まれます:

| 陸上 |

| 海洋 |

| 原油 |

| 天然ガス |

| 在来型 |

| 非在来型 |

| 探鉱 |

| 開発・生産 |

| 廃止措置 |

| 展開場所別 | 陸上 |

| 海洋 | |

| 資源タイプ別 | 原油 |

| 天然ガス | |

| 坑井タイプ別 | 在来型 |

| 非在来型 | |

| サービス別 | 探鉱 |

| 開発・生産 | |

| 廃止措置 |

レポートで回答される主要な質問

2031年のインドの石油・天然ガス上流市場の予測値はいくらですか?

インドの石油・天然ガス上流市場は2031年までに215億6,000万米ドルに達すると予測されています。

天然ガス生産はどのくらいの速さで成長すると予測されていますか?

天然ガス生産量は2026年から2031年にかけてCAGR 7.0%で拡大すると予測されており、資源タイプの中で最も速い成長率です。

サービス支出で最も急速に成長しているセグメントはどれですか?

廃止措置サービスが最も急速に成長しているセグメントであり、127基のプラットフォームが耐用年数末期に近づくにつれ、CAGR 6.8%で拡大しています。

石油増進回収プロジェクトが加速している理由は何ですか?

成熟油田の生産量の減少と支持的なブレント価格により、オペレーターは回収率を最大15%引き上げることができるポリマーおよびケミカル注入を採用するよう促されています。

最近のガス価格改革はプロジェクト経済性にどのように貢献していますか?

1 MMBtuあたり8.20米ドルの上限価格と4.00米ドルの下限価格によりLNGとの差が縮小し、限界ガス田の内部収益率に3〜4パーセントポイントが追加されました。

非在来型掘削に影響するサプライボトルネックは何ですか?

高強度セラミックプロパントの国内不足により9つのシェールおよび炭層メタンパイロットが遅延しており、このギャップはONGCの新しいメサナ工場によって部分的にしか解消されていません。

最終更新日: