インドカーローン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

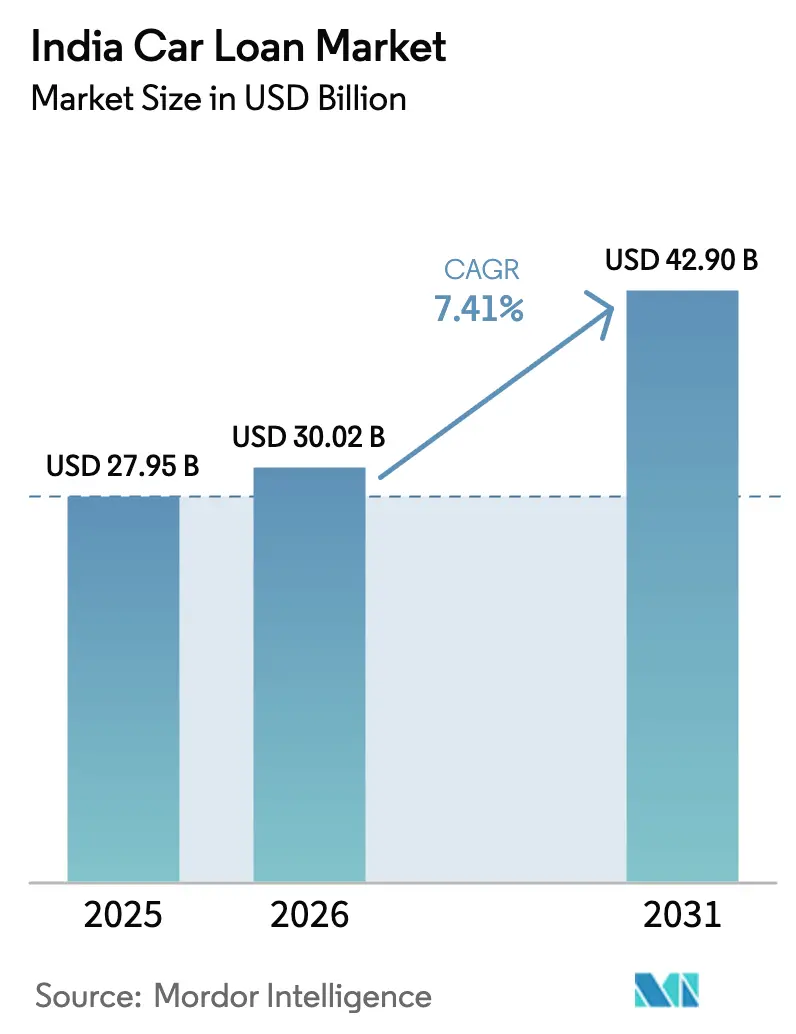

| 基準年の市場規模 (2025) | 27.95 十億米ドル |

| 市場規模 (2026) | 30.02 十億米ドル |

| 市場規模 (2031) | 42.90 十億米ドル |

| 成長率 (2026 - 2031) | 7.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドカーローン市場分析

インドカーローン市場規模は、2025年に279億5,000万USD、2026年に300億2,000万USDと予測され、2031年までに429億USDに達し、2026年から2031年にかけてCAGR7.41%で成長する見込みです。

有利な金融政策、迅速なデジタルオンボーディング、および代替データソースの拡大が組み合わさり、正規の車両ファイナンスへのアクセスが広がり、インドカーローン市場は構造的に高い成長水準へと向かっています。銀行による競争力のある価格設定、証券化意欲の高まり、およびメーカー補助による電気自動車(EV)ローンが借入コストを圧縮し、新たな消費者層のローン適格性を高めています。デジタルKYCおよびeマンデートの仕組みにより、平均審査時間が30分以内に短縮され、顧客体験が向上し、大都市圏だけでなく地方中核都市や地方小都市における取扱量の成長を支えています。同時に、共同融資の取り決めとアカウントアグリゲーターのデータフローが資金調達と引受モデルを多様化し、リスク回避的な信用サイクルにおいてもインドカーローン市場の対象借入者層が拡大し続けることを確保しています[1]インド準備銀行、「金融政策声明2025年2月」、rbi.org.in。

主要レポートのポイント

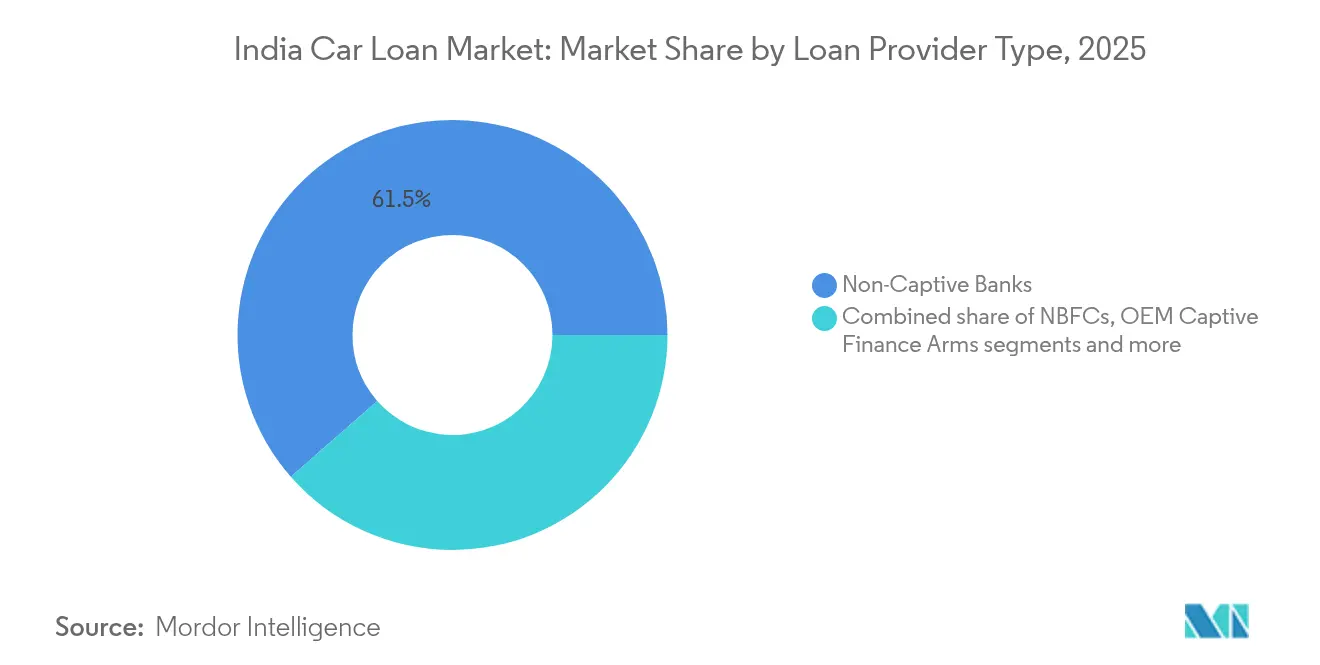

- ローン提供者タイプ別では、非キャプティブ銀行が2025年のインドカーローン市場において61.45%のシェアを保有し、一方で非銀行金融会社(NBFC)は2031年にかけて最速の7.82%のCAGRを記録しました。

- 車両タイプ別では、新車が2025年のインドカーローン市場シェアの71.35%を占め、一方で中古車ファイナンスは2031年にかけて7.96%のCAGRで拡大しています。

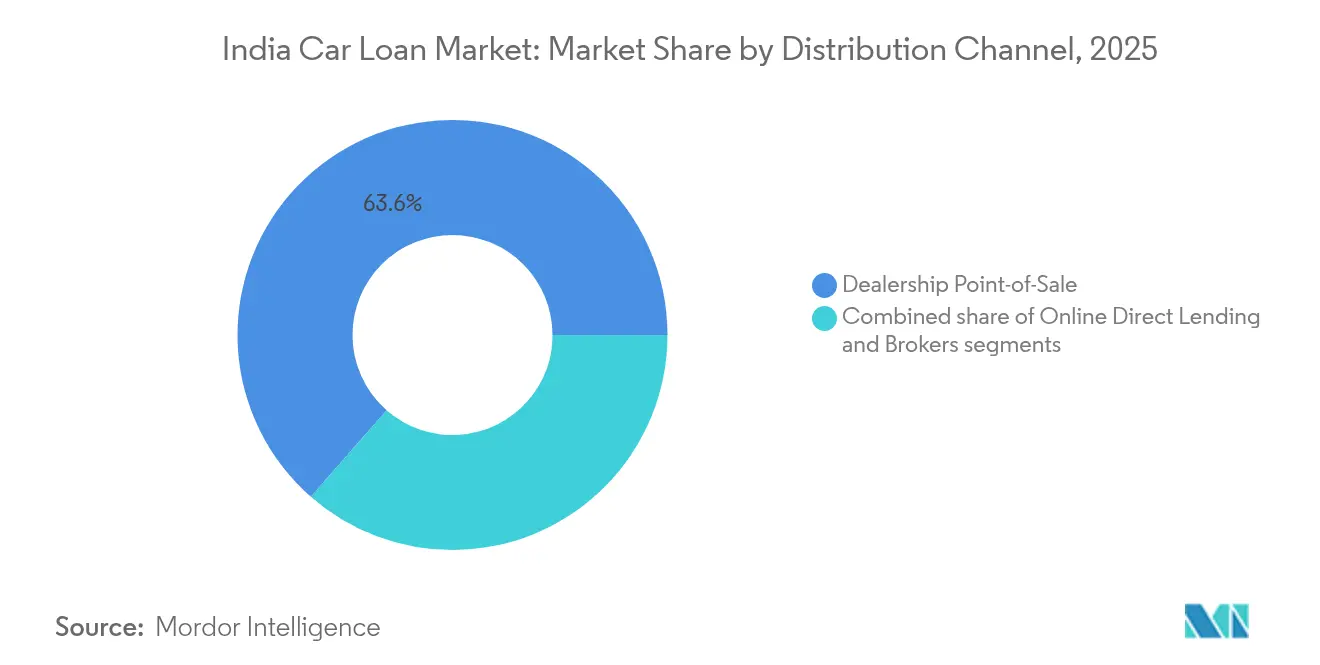

- 販売チャネル別では、ディーラーシップ販売時点が2025年のインドカーローン市場の63.55%を占め、しかしオンライン直接融資は2031年にかけて8.78%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドカーローン市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レポ金利・限界資金調達コスト連動貸出金利スプレッドの構造的低下が購入しやすさを向上 | +1.2% | 全国、大都市圏および地方中核都市でより顕著 | 短期(2年以内) |

| OEM補助による環境対応車ローンがEV普及を加速 | +0.8% | 全国、デリー、ムンバイ、バンガロール、 ハイデラバードで早期効果 | 中期(2〜4年) |

| KYCおよびeマンデートプロセスの急速なデジタル化 | +1.5% | 全国、都市部での普及率が高い | 短期(2年以内) |

| 地方中核・小都市の所得成長が借入者基盤を拡大 | +2.1% | 全国の地方中核・小都市 | 長期(4年以上) |

| アカウントアグリゲーターデータが薄いファイルの引受を可能に | +0.9% | 全国、銀行サービスが不十分な地域でより顕著 | 中期(2〜4年) |

| 証券化意欲の高まりが貸し手の資金調達コストを低下 | +0.7% | 全国、大手NBFCおよび銀行に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レポ金利・限界資金調達コスト連動貸出金利スプレッドの構造的低下が購入しやすさを向上

インド準備銀行(RBI)は2025年中に5回の段階的な利下げにより政策レポ金利を6.5%から6%に引き下げ、各発表から30〜60日以内に小売車両ローン金利の全般的な低下を促しました。Bank of IndiaやPunjab National Bankなどの銀行は自動車ローン金利を25ベーシスポイント引き下げ、5年間の50万インドルピーローンの均等月賦返済額(EMI)を150〜200インドルピー低減しました。月々の返済額の低下により負債対所得比率が改善し、適格借入者層が約5分の1拡大し、大都市圏および地方中核都市クラスターの両方における追加的なローン組成を支えています。競争力のある金利伝達は貸し手間の価格競争を激化させ、従来保守的だったプレーヤーに動的な再価格設定戦略の採用を迫っています。したがって、インドカーローン市場は、金融政策が短期的に成長支持的であり続ける中、持続的な購入しやすさの追い風を享受しています。

OEM補助による環境対応車ローンがEV普及を加速

自動車メーカーはキャプティブファイナンス部門およびサードパーティ銀行と協力し、EVローンに0.05%〜0.50%の金利優遇を提供し、内燃機関モデルとの総所有コストの差を縮小しています[2]Tata Motors、「統合年次報告書2025年」、tatamotors.com。State Bank of IndiaのグリーンカーローンはEV向け融資を8.85%〜9.90%で提供し、Bank of Indiaはバッテリー電気自動車の購入に対してさらに0.50%の割引を提供しています。中央政府および州政府のEVインセンティブに重ねて、これらの優遇措置は購入しやすさを改善し、大気汚染意識の高い大都市圏市場における初期段階の需要を刺激しています。トヨタおよびヒュンダイのキャプティブファイナンス会社は、ファイナンスと保証延長および充電ステーションサポートをバンドルすることでディーラー関係を強化しています。充電インフラが拡大するにつれ、インドカーローン市場は追加的なEV台数を取り込み、中期的な成長見通しを強固にしています。

KYCおよびeマンデートプロセスの急速なデジタル化により審査時間が30分以内に短縮

RBIデジタル融資指針2025は標準化されたオンボーディングを義務付けると同時に、承認時間を30分以内に短縮する完全なeKYCおよびeマンデートの手続きを許可しています[3]インド国家決済公社、「eNACH普及レポート2025年」、npci.org.in。大手銀行は光学文字認識エンジンとAI駆動の収入分析を導入し、手動チェックを削減してストレートスルー処理比率を80%以上に引き上げています。NCPI eNACHプラットフォームでの即時マンデート作成により、紙の書類や支店訪問が不要となり、顧客満足度と紹介件数が向上しています。アカウントアグリゲーターの接続により、複数の銀行明細書のアップロードに代わる同意ベースの取引データが提供され、自営業者の借入者に対する引受が加速しています。スピードとシンプルさが決定的な選択基準となり、インドカーローン市場においてテクノロジー先進の貸し手の競争力が強化されています。

地方中核・小都市の所得成長と正規化が借入者基盤を拡大

Vision IASはインドのGDPが2047年までに40兆USDに4倍増し、中小都市が新たな産出の60%を牽引し、GSTおよびデジタル決済を通じて検証可能な所得の軌跡を生み出すと予測しています。可処分所得の増加、組織的小売業の拡大、および正規給与採用の普及により、信用力はあるが従来は十分なサービスを受けていなかった消費者層が拡大しています。銀行は地域の知識を活用するためにサテライト支店やモバイルベースのローン担当者を設置し、一方でNBFCはコインバトール、インドール、グワハティなどの都市において密な現地ネットワークを活用しています。初めて車を購入する層が二輪車からコンパクトカーへと移行するにつれ、車の所有への憧れが勢いを増し、下位層市場での普及率が向上しています。インドカーローン市場はこの人口ボーナスを活用し、大都市圏を超えた長期的な成長エンジンを確保しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中古車担保評価の変動性が不良債権リスクを高める | -0.9% | 全国、地方中核・小都市でより深刻 | 中期(2〜4年) |

| RBIの小売無担保リスクウェイト引き上げが信用を引き締める | -0.6% | 全国、NBFCへの影響が大きい | 短期(2年以内) |

| EV残存価値の不確実性が貸し手のローン対価値比率を抑制 | -0.4% | 全国、主要EVハブに集中 | 長期(4年以上) |

| デジタルチャネルにおけるサイバー詐欺の増加が サービス提供コストを押し上げる | -0.5% | 全国、デジタルファーストの貸し手で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中古車担保評価の変動性が不良債権リスクを高める

インドの断片化した中古車エコシステムにおける価格発見は、非組織的なディーラーが小売供給を支配し、集中型の評価データベースが未成熟であるため、依然として一貫性を欠いています[4]Maruti Suzuki India、「True Value認定中古車プログラム概要2025年」、marutisuzuki.com。そのため貸し手は市場需要が軟化した際に担保の減額に直面し、ストレスシナリオ下でローン対価値比率が実現可能な再販価格を上回ることになります。地域的な需要変動、急速なモデルの陳腐化、および統一された車両検査基準の欠如が、債務不履行後の回収見通しをさらに複雑にしています。リスクを軽減するため、金融機関は中古車ローンのローン対価値比率の閾値を引き下げ、状態報告を標準化するサードパーティ検査APIを統合していますが、これらの措置は処理コストを引き上げます。インドカーローン市場は、資産品質の悪化を防ぐために、中古車における成長機会と規律ある担保管理のバランスを取る必要があります。

RBIの小売無担保リスクウェイト引き上げが信用を引き締める

2023年11月、中央銀行は無担保個人ローンのリスクウェイトを引き上げ、貸し手が借入者の総合的なレバレッジを再評価したことで、担保付き小売ポートフォリオへの監督上の波及効果が生じました。2025年2月の緩和措置により一部の資本救済が回復しましたが、多くのNBFCは依然として積極的な拡大を抑制する高い卸売資金調達スプレッドに直面しています。銀行はより厳格な債務返済比率の基準と高い書類要件を適用し、薄いファイルの申請者を除外し、景気循環の上昇局面における融資実行ペースを鈍化させています。共同融資契約では現在、組成者による最低10%の保有が義務付けられており、銀行とNBFCパートナー間のリスク移転の経済性を再形成しています。インドカーローン市場は、規制監督がシステムの安定性を優先する中、成長と品質のトレードオフを管理し続けることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ローン提供者タイプ別:NBFCが銀行の優位性に挑戦

非キャプティブ銀行は2025年のインドカーローン市場規模において61.45%のシェアを占め、低い資金調達コストと確立した支店関係を活用して全国のプライム借入者にサービスを提供しています。しかしNBFCは、従来の銀行が普及していない自営業者、薄いファイルの申請者、および地方中核・小都市の地域をターゲットとすることで、2031年にかけて7.82%のCAGRで拡大しています。共同融資に関する規制の明確化により、NBFCは組成管理を維持しながら銀行資金を活用することができ、リスク資本を共有しながら融資実行を加速するブレンドモデルが生まれています。OEMのキャプティブファイナンス部門は、ブランド固有の保証延長とプロモーション金利をバンドルすることでディーラーのスループットを強化し、インドカーローン市場のニッチな領域を守っています。より迅速な承認、柔軟な返済スケジュール、およびデジタルダッシュボードを通じた競争的なシグナリングが価値提案を再定義し、市場シェアの変動を流動的に保っています。

銀行は、普通預金口座、クレジットカード、保険をバンドル販売することで優位性を強化し、車両ローンをライフタイムバリューを広げる関係の足がかりに変えています。一方、フィンテック対応のNBFCは代替データ、テレマティクスフィード、および心理測定スコアリングを採用し、信用情報が少ないセグメントを大規模に深く掘り起こしています。デジタル融資に関する規制上のガードレールがガバナンステクノロジーへの投資を促進し、成熟したコンプライアンスフレームワークを持つ十分な資本を有するプロバイダーを優遇しています。OEMキャプティブ会社はフィンテックパートナーとの連携を強化し、車両設定の時点でファイナンスを組み込み、顧客が銀行にアプローチする前に購入者を確保することを目指しています。このように、インドカーローン市場におけるプロバイダータイプのダイナミクスはバランスが保たれており、イノベーションと資金調達コストが競争優位の二つの軸として機能しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:新車優位の中で中古車が加速

新車は2025年のインドカーローン市場シェアの71.35%を占めました。これは組織的なディーラーネットワーク、予測可能な残存価値、およびOEMインセンティブスキームが信用リスク管理を簡素化するためです。しかし中古車は、デジタル検査プラットフォーム、AIベースの価格設定ツール、および保証オプションが情報の非対称性を低減し貸し手の信頼を高めることで、2031年にかけて7.96%のCAGRを記録しています。Maruti Suzuki True ValueやCars24などの組織的小売業者は、貸し手が組成時に担保品質を確認するためにクエリできるリアルタイム評価APIを統合しています。急速な都市化と地方中核都市における初めての購入者の間での所有への憧れが手頃な中古車への需要を牽引し、対象となる取扱量を拡大しています。その結果、セグメントの多様化がポートフォリオ集中を低下させ、インドカーローン市場における景気循環に対する安定性を支えています。

電気自動車モデルはバッテリー健全性の不確実性により新車・中古車の両セグメントに新たな複雑さをもたらしていますが、残存価値保証をバンドルした特化型ファイナンス商品の機会も生み出しています。コネクテッドカーのテレマティクスの普及拡大により、保険会社や貸し手がリスクベースの価格設定を精緻化するための使用データが提供されています。減価償却曲線は燃料タイプ、モデル世代、および地域需要によって異なり、貸し手は差別化されたローン対価値比率マトリクスを採用することを余儀なくされています。組織的な中古車販売店における改良された整備基準が、機械的品質と予測可能な再販タイムラインを確保することで担保リスクをさらに低減しています。これらのエコシステムの改善が進むにつれ、中古車向けのインドカーローン市場規模は不良債権を大幅に増加させることなく急速に拡大する見込みです。

販売チャネル別:デジタルチャネルが従来モデルを破壊

ディーラーシップ販売時点は2025年のインドカーローン市場において63.55%のシェアを維持しました。これは車両選択、ファイナンス、および納車を一度の訪問で同期させるためです。しかしオンライン直接融資は、消費者がいつでもアクセスできる利便性、金利の透明性、およびアプリベースの承認をますます好むようになるにつれ、2031年にかけて8.78%のCAGRで拡大すると予測されています。フィンテックマーケットプレイスは複数の貸し手を集約し、顧客が事前審査済みのオファーを比較して数分でより低いEMI構造を選択できるようにしています。アカウントアグリゲーターの統合が収入確認を加速し、eNACHがマンデート作成を簡素化することで、組成コストが圧縮されデジタルファーストのプロバイダーのマージンが改善しています。これらの優位性により、オンラインチャネルは支店ネットワークが少ないものの、スマートフォン普及率が高い中小都市へと大都市圏を超えて浸透し、インドカーローン市場を拡大しています。

ディーラーはショールームシステムに貸し手のAPIを組み込むことで対応し、顧客が対面で申請を開始しながらもデジタルで書類を完成させるハイブリッドな手続きを提供しています。キャプティブファイナンス会社はフィジカルとデジタルの融合を活用してリピート購入者を事前承認し、24時間以内の納車を手配することでロイヤルティを維持しています。ブローカーおよびアグリゲーターは価格比較から生成されたデータを収益化し、貸し手に購買意向スコアを提供することでコンバージョン効率を高めています。RBIのデジタル融資指針は透明な金利開示と安全な同意フローを義務付け、不正販売を削減しながら責任あるイノベーションを促進しています。時間の経過とともにチャネルの境界は曖昧になりますが、スピード、パーソナライゼーション、および規制コンプライアンスがインドカーローン市場全体の販売チャネルシェア争いにおける重要な成功要因であり続けます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

大都市圏および地方中核都市は2025年のインドカーローン市場において融資実行額の約69.20%を占め、これは一人当たり所得の高さ、密なディーラーネットワーク、および成熟した銀行インフラを反映しています。デリー首都圏、ムンバイ、プネなどの工業ハブを擁する北部および西部地域が最大の絶対市場を保有し、チェンナイとバンガロールが牽引する南部はデジタルローン手続きの堅調な普及を記録しています。ラクナウ、コインバトール、ジャイプールなどの地方中核・小都市は、正規給与の普及が改善し組織的小売業が拠点を拡大するにつれ、二桁のローン成長を記録しています。貸し手は地域の収入構成に合わせた引受を行い、中小都市周辺の半農村地帯における農業キャッシュフローの季節性を組み込んでいます。バーラトマーラ計画の下での高速道路建設や州道の整備が周辺都市を結ぶにつれ、潜在的なモビリティ需要がファイナンス付き自動車購入に転換し、インドカーローン市場に幅をもたらしています。

道路税の還付、車両登録費用、およびEV補助金の地域差が借入コストと返済の好みに影響を与え、貸し手はEMI返済期間のオプションや季節的な返済猶予をカスタマイズするよう促されています。東部では、コルカタとブバネーシュワルが鉱業およびインフラ雇用に関連したコンパクトSUVローンの増加を目撃しており、一方西部は給与連動型商品でファイナンスされたプレミアムセダンのより高い普及率を示しています。バングラデシュおよびネパールとの国境貿易回廊が州をまたいだ中古車の流通を促進し、資産の流出を防ぐための厳格な担保追跡が必要となっています。デジタルチャネルにより、物理的な支店が存在しない地区の顧客の引受が可能となり、現地確認パートナーが高額ローンの現地調査を担当しています。その結果、地域固有の戦略がインドカーローン市場における持続的なシェア獲得に不可欠となっています。

州政府はVahanおよびSarathiの交通データベースの統合を進め、担保権の記録と所有権移転プロセスを強化することで詐欺リスクを低下させ、債務不履行時の回収を迅速化しています。貸し手はジオアナリティクスを活用してディーラーの採用を調整し、回収ルートを最適化し、郵便番号クラスター別にリスク調整済み資本を配分しています。政府支援の産業回廊が自動車部品製造クラスターを促進し、新たな雇用家族を正規の信用グリッドに取り込んでいます。デリー、マハラシュトラ、カルナータカにおける公共充電インフラの整備が大都市圏以外でのEVファイナンスを徐々に標準化し、地理的リスクを多様化しています。これらのトレンドを総合すると、インドカーローン市場においてポートフォリオの健全性を維持しながら事業を拡大するためには、地域を意識した細やかな戦略が不可欠であることが強調されています。

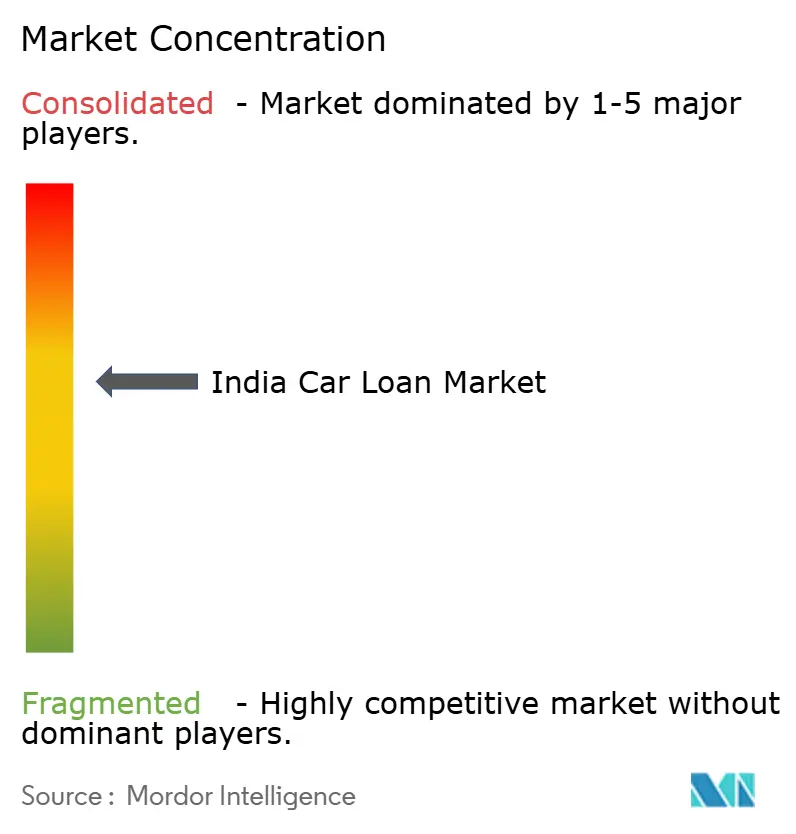

競争環境

インドカーローン市場は中程度の集中度を維持しており、上位5社の貸し手が残高の主要な市場シェアを占め、機動力のある挑戦者がニッチなセグメントを獲得する余地があることを示しています。大手銀行は低コストの預金とマルチプロダクトの関係を活用して競争力のある価格でローンを提供していますが、NBFCは証券化を活用して資本を再循環させ成長速度を維持することでその差を縮めています。フィンテック参入者はAI駆動の引受とパーソナライズされたアプリ内体験を通じて差別化を図り、デジタルネイティブのミレニアル世代にアピールし、従来銀行が所有していたプライム給与所得者の顧客基盤に侵食しています。共同融資パートナーシップにより、銀行は中小都市におけるNBFCの組成力を活用しながらリスクを按分で共有することができ、組織の境界を曖昧にするハイブリッドモデルが生まれています。このような背景の中、継続的なテクノロジー投資、規制コンプライアンス、および顧客中心のイノベーションがインドカーローン市場における競争上の成功要因を定義しています。

戦略的な動きとしては、HDFC Bankが自動車ローンの906億インドルピーの証券化を実施し、より安価な市場資金へのアクセスと新規融資実行のための資本解放を図ったことが挙げられます。Axis Bankは2025年2月にAxis Financeの戦略的見直しを開始し、コアバンキング業務への集中と資本最適化を目的として、最大10億USDと評価される過半数株式の売却を検討しています。フィンテックマーケットプレイスのCarDekho Rupyyは複数のNBFCと提携し、ディーラー依存を低減しファイルあたりの獲得コストを30%削減する即時承認の手続きを開始しました。Shriram Financeは商業用途車両のテレマティクスベースの返済追跡を拡大し、早期警告シグナルを強化して車両ポートフォリオの不良債権比率を低下させました。プレーヤーが商品イノベーションと非有機的な動きを試みる中、インドカーローン市場はテクノロジーで強化された信用エコシステムへと進化し続けています。

RBIデジタル融資指針に基づく規制監督により、すべてのプロバイダーは取締役会承認の商品ガバナンスフレームワークの確立が義務付けられ、消費者保護とデータセキュリティが強化されています。市場リーダーは、テクノロジーの近代化、リスクモデルの再調整、およびサイバーレジリエンスプログラムに運営予算の二桁のパーセンテージを配分しています。データ、資本、および流通における規模の利益がより顕著になるにつれ、統合圧力が高まり、中規模のNBFCは合併や戦略的提携を模索するようになっています。OEMは車両設定段階でファイナンスを組み込むためにフィンテックパートナーを求め、購入者が銀行にアプローチする前に確保することを目指しています。この環境において、インドカーローン市場はコンプライアンスの厳格さとユーザー中心のデジタル手続きおよび極めて短い審査時間を調和させることができる機関を優遇しています。

インドカーローン業界リーダー

State Bank of India

HDFC Bank

ICICI Bank

Axis Bank

Kotak Mahindra Bank

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Axis Bankは完全子会社のNBFC子会社であるAxis Financeの戦略的見直しを開始し、同部門を9億〜10億USDと評価する可能性のある過半数株式の売却を検討しています。

- 2024年10月:IDFC First BankはNCLTの承認を経てIDFC Limitedとの合併を完了し、合併後の事業体に600クローレのインドルピーの現金を注入し、持株会社構造を解消しました。

- 2024年5月:Piramal EnterprisesはRBIの規模ベースの監督規範を満たし、別途のIPOを回避するため、Piramal Capital & Housing Financeを上場親会社と合併することを発表しました。

- 2024年5月:Aditya Birla FinanceはAditya Birla Capitalと12ヶ月以内に合併する交渉に入り、2025年9月までに上位層NBFCに対するRBIの義務的な公開上場要件を満たすことを目指しています。

インドカーローン市場レポートの範囲

カーローンとは、自動車を購入する唯一の目的のために貸し手から借り入れる資金のことです。銀行や非銀行金融会社(NBFC)などの貸し手は、新車および中古車ローンの形で消費者に自動車ファイナンスを提供しています。

インドのカーローン市場は、タイプ、車種タイプ、プロバイダータイプ、承認額の割合、都市タイプ、および返済期間によってセグメント化されています。タイプ別では、市場は新車と中古車にセグメント化されています。車種タイプ別では、市場はSUV、ハッチバック、およびセダンにセグメント化されています。プロバイダータイプ別では、市場はOEM(相手先ブランド製造業者)、銀行、および非銀行金融会社にセグメント化されています。返済期間別では、市場は3年未満、3〜5年、および5年超にセグメント化されています。

本レポートは、上記すべてのセグメントについて、インドのカーローン市場の市場規模と予測を価値(USD)で提供しています。

| 非キャプティブ銀行 |

| 非銀行金融会社(NBFC) |

| OEMキャプティブファイナンス部門 |

| その他のプロバイダー(共同融資、フィンテックプラットフォーム) |

| 新車 |

| 中古車 |

| ディーラーシップ販売時点 |

| オンライン直接融資 |

| ブローカー&マーケットプレイス |

| ローン提供者タイプ別 | 非キャプティブ銀行 |

| 非銀行金融会社(NBFC) | |

| OEMキャプティブファイナンス部門 | |

| その他のプロバイダー(共同融資、フィンテックプラットフォーム) | |

| 車両タイプ別 | 新車 |

| 中古車 | |

| 販売チャネル別 | ディーラーシップ販売時点 |

| オンライン直接融資 | |

| ブローカー&マーケットプレイス |

レポートで回答される主要な質問

2031年のインドカーローン市場の予測値は?

インドカーローン市場は2031年までに429億USDに達すると予測されており、2026〜2031年にかけて7.41%のCAGRを反映しています。

最も成長が速いローン提供者セグメントはどれですか?

非銀行金融会社は、地方中核・小都市の十分なサービスを受けていない顧客セグメントをターゲットとすることで、2031年にかけて7.82%のCAGRで拡大しています。

新車対中古車の比率はどのくらいですか?

新車は2025年に71.35%のシェアを保有し、一方で中古車ファイナンスは2031年にかけて7.96%のCAGRが予測されており急速に拡大しています。

オンライン融資チャネルが注目を集めている理由は何ですか?

オンライン直接融資は金利の透明性、即時承認、および低い獲得コストを提供し、チャネルが2026〜2031年にかけて8.78%のCAGRで成長することを可能にしています。

デジタルカーローンを形成している規制上の変化は何ですか?

RBIデジタル融資指針2025は標準化されたeKYC、透明な価格設定、および安全な同意フローを義務付け、イノベーションを支援しながら消費者保護を強化しています。

EVファイナンスは従来の車両ローンとどのように異なりますか?

電気自動車ローンはOEM補助による金利優遇を特徴とすることが多いですが、残存価値の不確実性により低いローン対価値比率が設定されており、専門的なリスク管理フレームワークが必要です。

最終更新日: