インド資産管理市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

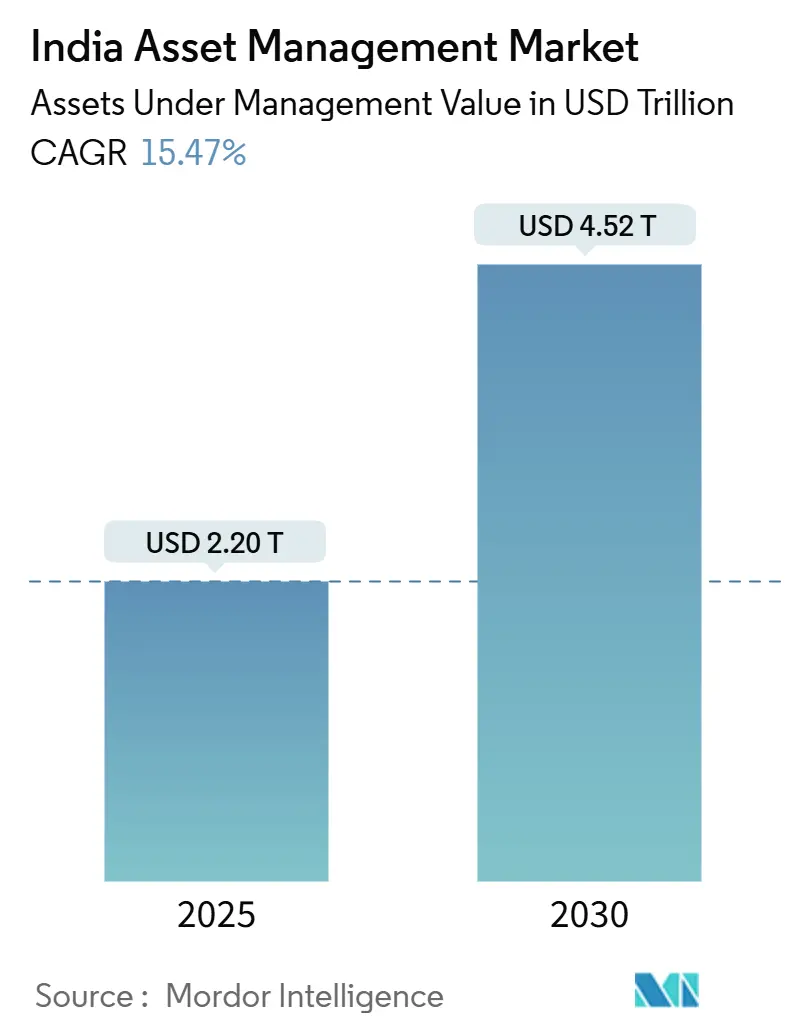

| 市場規模 (2025) | 2.20 兆米ドル |

| 市場規模 (2030) | 4.52 兆米ドル |

| 成長率 (2025 - 2030) | 15.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligence によるインド資産管理市場分析

インド資産管理市場の現在の運用資産は2025年に2兆2,000億米ドルであり、2030年までに4兆5,200億米ドルに達すると予測されており、堅調な15.47%の年平均成長率を反映しています。インド資産管理市場は、積立投資プラン(SIP)の普及、年金制度改革に牽引された機関投資家からの資金流入、そして大都市圏を超えた投資家にリーチするデジタルファーストの販売網から恩恵を受けています。SEBIと国際金融サービスセンター機構(IFSCA)からの規制の明確化により、国内外の運用会社が注目を集めており、GIFT Cityでのトークン化実証実験は次世代の商品イノベーションを示唆しています。手数料の圧縮により企業は規模拡大、オルタナティブ投資、データ主導型助言へと向かっていますが、家計金融資産の増加と税制の変化により個人投資家の市場は拡大を続けています。企業財務部門と保険会社によるポートフォリオの多様化は、インド資産管理市場の持続可能な成長ベクターを提供しています。

主要レポートポイント

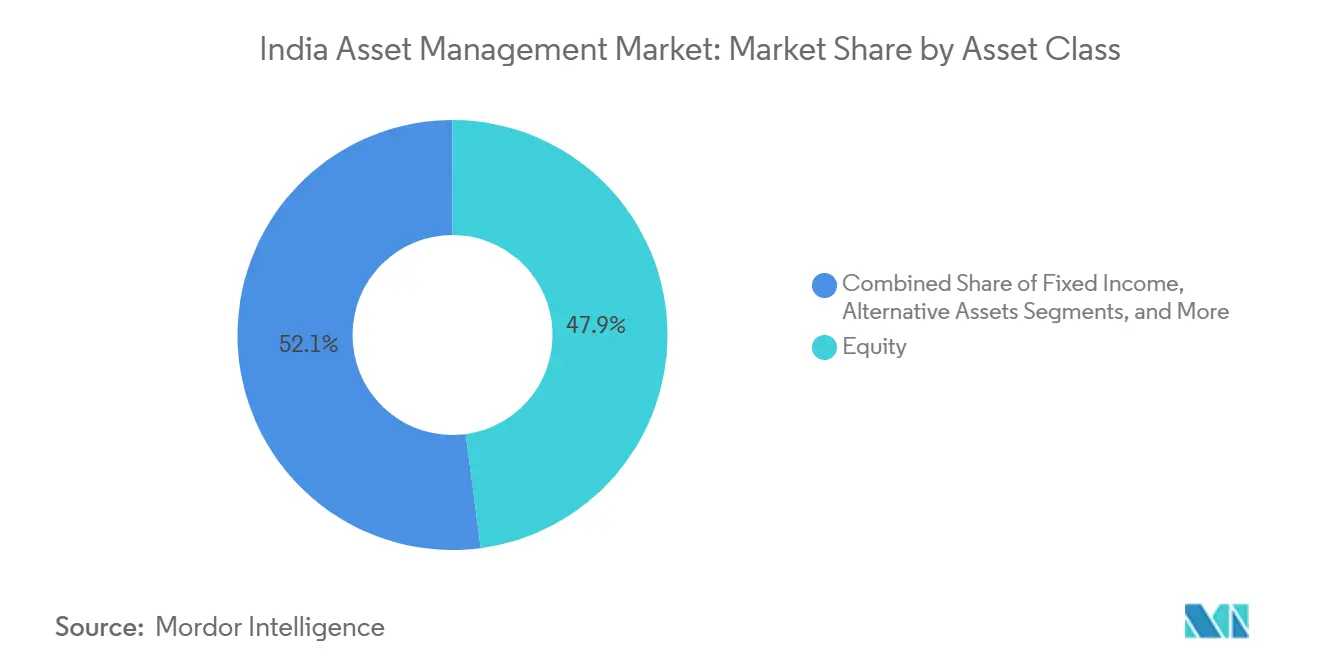

- 資産クラス別では、株式が2024年にインド資産管理市場シェアの47.9%を占めた一方、代替投資は2030年まで16.85%の年平均成長率で成長すると予測されています。

- 企業タイプ別では、銀行が2024年にインド資産管理市場規模の56.5%を占めてリードしていますが、ウェルスアドバイザリー企業が2030年まで17.27%で最も速い成長を記録すると予想されています。

- アドバイザリーモード別では、ヒューマンアドバイザーが2024年にインド資産管理市場の資産の92.6%にサービスを提供しており、ロボアドバイザリーは2030年まで22.43%の年平均成長率で進展すると予測されています。

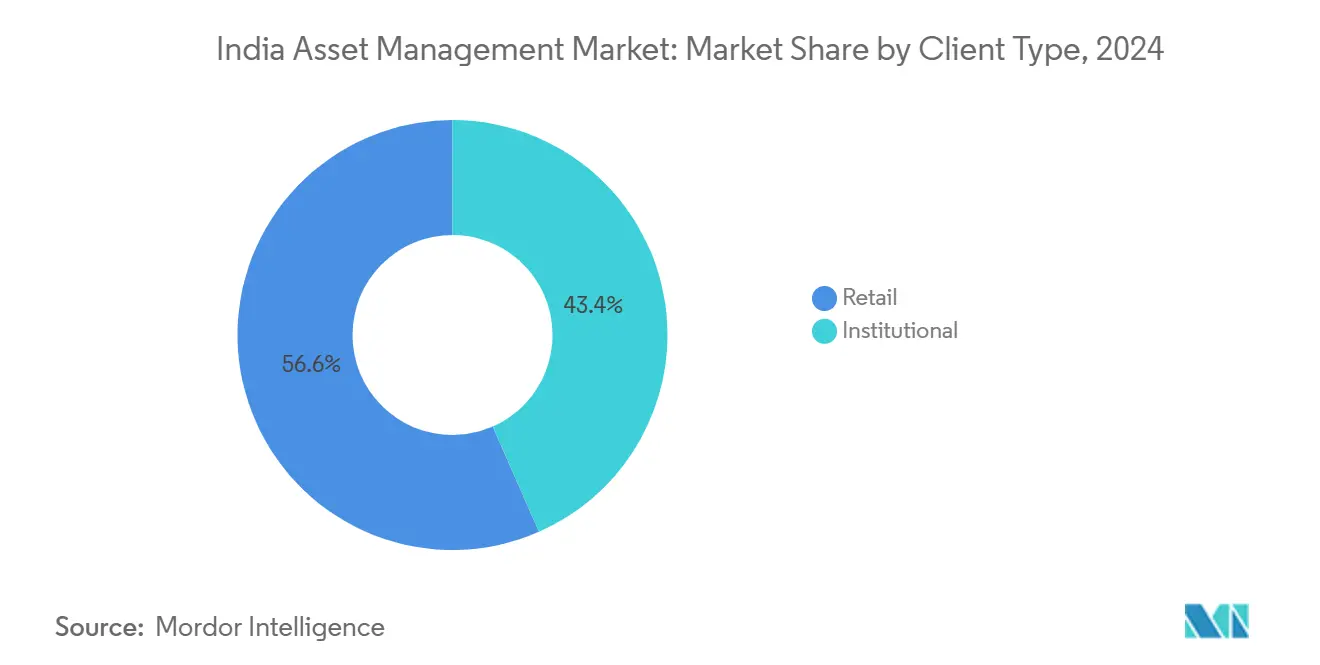

- 顧客タイプ別では、個人投資家が2024年の資産の56.6%に貢献した一方、機関投資家セグメントは16.19%の年平均成長率で拡大すると予想されています。

- 運用ソース別では、オンショア投資対象が2024年にインド資産管理市場規模の87.2%を占めており、オフショア委託資産は18.56%の年平均成長率で上昇すると予測されています。

- SBIミューチュアルファンド、ICICI Prudential AMC、HDFC AMC、Nippon India AMC、Axis AMCは合わせてFY25の新規口座開設の大きなシェアを獲得し、高度にスケール主導のトップティアを強調しています。

インド資産管理市場トレンドと洞察

推進要因影響分析*

| 推進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 個人投資家 SIPブームとデジタルオンボーディング | +4.2% | 全国規模; 第2層・第3層都市での急速な普及 | 中期 (2-4年) |

| 代替投資の急増 (AIF・PMS) | +3.1% | 都市部 ハブとGIFT City | 長期 (4年以上) |

| 年金制度改革による NPS資金流入の促進 | +2.8% | 全国規模; 企業への集中 | 長期 (4年以上) |

| GIFT City クロスボーダーファンドパスポーティング | +1.9% | GIFT City からムンバイへの波及効果 | 中期 (2-4年) |

| トークン化ファンドと DLT対応業務 | +1.4% | 当初は GIFT City | 長期 (4年以上) |

| SEBI リスクベース監督 | +1.1% | 全国的な 規制フレームワーク | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

個人投資家SIPブームとデジタルオンボーディング

月次SIP拠出額は2024年12月までに26,632クローレ・ルピーまで大幅に増加し、資産運用会社に外国からの資金流出を緩和する予測可能な資金パイプラインを提供しています。スマートフォンの普及とAadhaarベースのe-KYCにより、口座開設時間は数週間から数分に短縮され、小規模都市での初回購入者を可能にしています。SIP資産は現在業界AUMのかなりのシェアを占めており、変動の激しいサイクル中にインド資産管理市場を支える構造的な粘着性を浮き彫りにしています。可処分所得の増加と簡素化された個人所得税制度は、2年以内に月次流入額が40,000クローレ・ルピーに達するという予測を支えています。AMFIの投資家啓発キャンペーンがこの勢いを強化しています[1]Association of Mutual Funds in India, "Monthly Industry Data, December 2024," amfiindia.com。

代替投資の急増(AIF・PMS)

AIF総コミットメントは近年大幅に成長しており、公的市場と比較してより強いリスク調整後リターンを提供するカテゴリーII プライベートエクイティとプライベートクレジット戦略に牽引されています。カテゴリーIII ファンドは規模は小さいものの、優れた資本回転を実証しており、カテゴリーI インフラストラクチャー投資対象は国家の設備投資優先事項と整合しています。AIF保有期間の平均6年超は流動性リスクを高めますが、富裕層投資家は潜在的なアルファのためこれらの制約を受け入れています。GIFT Cityの規制サンドボックスは設立の摩擦を軽減し、インド資産管理市場をより深いオルタナティブ浸透に位置付けています。

年金制度改革によるNPS資金流入の促進

NPS資産は予算で雇用者拠出上限を給与の14%に引き上げた後、2025年に14兆4,300億ルピーに達し、企業採用を促進しました。企業加入者数も増加し、新しいNPS Vatsalyaスキームは未成年者にまで適用範囲を拡大し、退職投資を早期に組み込んでいます。柔軟な株式上限は大幅な1年リターンを実証し、市場連動型年金モデルを検証しています。人口に占める普及率は依然として低いものの、より大きな給与基盤により年金はインド資産管理市場の長期的な触媒として位置付けられています[2]Pension Fund Regulatory and Development Authority, "NPS Statistics 2025," pfrda.org.in。

GIFT Cityクロスボーダーファンドパスポーティング

IFSCAは最近AIF承認において重要なマイルストーンを達成し、最低元本閾値を引き下げながら総コミットメントを大幅に増加させました。特別目的事業体構造はレバレッジと共同投資を可能にし、他の著名な金融ハブに対するインドの競争力を高めています。アウトバウンド配分は、富裕なインド人が税制中立的ラッパー内で海外分散投資するにつれて成長しています。二国間ファンドパスポーティングの交渉はより広い市場アクセスを約束していますが、ヘッジコストとFX規制は依然として小規模企業を抑制しています[3]International Financial Services Centres Authority, "List of Registered Fund Management Entities - April 2025," ifsca.gov.in。

制約要因影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| パッシブ投資からの 手数料圧縮 | -2.1% | 全国規模; 都市部でより強い | 中期 (2-4年) |

| ボラティリティと 割高な株式バリュエーション | -1.8% | 全国の 株式市場 | 短期 (2年以下) |

| 分析・AI 人材不足 | -1.2% | ムンバイ、 バンガロール、ハイデラバード | 中期 (2-4年) |

| 私募オルタナティブ投資の 流動性ミスマッチ | -0.9% | 代替資産 ハブ | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

パッシブ投資からの手数料圧縮

低コストのインデックスファンドとETFは2025年第1四半期に33,000クローレ・ルピーの流入を獲得した一方、アクティブ債券ファンドは8,000クローレ・ルピーの流出を見ました。広範市場株式インデックスファンドの経費率は10ベーシスポイント以下に下落し、アクティブ運用会社が持続的なアルファを生み出すプレッシャーを強化しています。20年間で60%の手数料低下という世界的な前例は警戒すべきベンチマークとなっています。パッシブ投資がAUMの17%に達する中、運用会社はインド資産管理市場内でマージンを守るためファクター、テーマ、またはプライベート市場のニッチへと軸足を移す必要があります。

ボラティリティと割高な株式バリュエーション

大型株テクノロジーとヘルスケアの高いP/E倍率は将来リターン期待を縮小させています。SEBIの中小型株ファンドに対するストレステストは規制当局の警戒を強調しています。外国ポートフォリオ投資家は2024年後半に購入を一時停止し、国内フローが揺らぐ際の脆弱性を露呈しました。しかし、エネルギーと一般消費財セクターへの規律ある資産再配分は下落を部分的に緩和し、長期的な国内信頼を強化する市場の深さを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

資産クラス別:株式コアとともにオルタナティブ投資が加速

株式は2024年にインド資産管理市場の47.9%という大きなシェアを維持し、SIPエンジンと長期の個人貯蓄によって活性化されています。この優位性にもかかわらず、オルタナティブ投資は16.85%の年平均成長率でスプリントしており、差別化されたリスクリターン・プロファイルへの欲求を示しています。ファミリーオフィスと企業財務部門は、低相関利回りを追求してプライベートエクイティ、プライベートクレジット、不動産投資信託への配分を増やしています。金利サイクルの不確実性により債券配分はアンダーウェイトとなっており、金・商品ファンドはインフレヘッジとして戦術的流入を享受しています。トークン化実証実験により、まもなくオルタナティブプールの分割所有が可能になり、適格投資家のチケットサイズが下がり、インド資産管理市場に深みを加える可能性があります。

二極化が拡大しています:個人投資家はSIPを使用した低コストの分散株式ファンドに固執する一方、富裕層はオーダーメイドのAIF構造を活用しています。カテゴリーIII ファンドでレバレッジを制限し、ポートフォリオの透明性を義務付ける規制ガードレールは、イノベーションを抑制することなくリスク管理を促進しています。インフラが国家優先事項である限り、カテゴリーI AIFは公的支出のギャップを埋め、政策・資本フィードバックループを確立しています。全体として、オルタナティブ投資は2030年までにこの資産クラスのインド資産管理市場規模の15%を形成すると予測されており、全体的な商品選択を広げながら株式シェアを控えめな2パーセントポイント圧縮します。

注記: すべての個別セグメントのシェアはレポート購入時に利用可能

企業タイプ別:アドバイザーとデジタルブローカーが銀行の牙城をかじる

銀行は2024年にインド資産管理市場規模の56.5%を支店販売網とバンドル個人取引関係により保有しています。しかし、登録投資顧問と専門ウェルス企業は17.27%の年平均成長率で拡大し、透明な手数料のみモデルとテーラーメイド資産配分を活用しています。銀行のユニバーサルバンキングの優位性は、目標ベースのナッジを通じて取引顧客を長期ファンド投資家に転換する割引ブローカーからの競争に直面しています。一方、ファミリーオフィスは商品デューデリジェンスをオープンアーキテクチャ選択を約束するブティック・アドバイザリーショップに外注しています。統合が始まっています:HSBCのL&Tミューチュアルファンド買収は、即座のスケールを求めるグローバル参入者を反映しています。2025年の新規ライセンス承認6件(Jio BlackRockとAngel Oneを含む)により価格は低下する一方、テクノロジー投資は増加します。アドバイスチャネル全体での多様化により、インド資産管理市場は独占的ではなく競争可能な状態を維持しています。

デジタルアドバイスプラットフォームはデータ分析を通じて超個人化されたナッジを押し進め、既存企業が享受するクロスセル慣性を侵食しています。銀行はバックオフィス機能でのロボティック・プロセス・オートメーションと、フィンテック・インターフェースを統合しながら保管を維持するパートナーシップモデルで対応しています。ブローカーディーラーは中間に位置し、注文フロー収入をアドバイザリー・サブスクリプションに転換しています。今後5年間で、上位10社は依然として資産の半分を保有する可能性がありますが、ニッチ企業とデジタル・ピュアプレイの長い尾は、単に銀行シェアを食い合うのではなく、全体的にパイを拡大します。

アドバイザリーモード別:ハイブリッドモデルが足場を見つける

ヒューマンアドバイザーは依然として2024年のインド資産管理市場のAUMの92.6%を占めており、これは関係的信頼への文化的選好と多目標ファイナンシャルプランニングの知覚された複雑性の証です。しかし、ロボアドバイザーは年間22.43%で複利成長しており、主に都市部のミレニアル世代で成長しています。ライセンス保有プランナーが監督するアルゴリズム提案のハイブリッドモデルは、バランスの取れたコストと安心感を提供します。インド資産管理業界内で、39のフィンテックがすでに自動リバランシングと任意のビデオ相談を組み合わせており、純粋なロボと従来モデルの境界を曖昧にしています。

アルゴリズムアドバイスに関するSEBIの初期ガイドラインがスケーリング速度を決定します;早期採用は先行者の信頼性を付与しますが、より重いコンプライアンス義務も課します。現在のところ、インド資産管理市場では、ロボモデルがコモディティ配分タスクを獲得し、高度なタッチを要するライフステージ・プランニングをヒューマンに委ねる可能性が高いでしょう。

顧客タイプ別:個人投資家の基盤が機関投資家の勢いと出会う

個人投資家は2024年のフローの56.6%に貢献し、インド資産管理市場の民主的で幅広い基盤を強調しています。2024年だけで5億1,300万人を超える新規投資家が口座を開設し、e-KYCとUPI決済の普及に推進されました。女性は現在投資家コホートの26%を形成し、全体ベースよりもはるかに速く拡大しています。しかし、機関投資家マンデートは16.19%の年平均成長率で上昇しており、年金基金、保険会社、国営企業による公的株式とオルタナティブ投資への再配分に燃料を供給されています。EPFOはFY25にETFに53,081クローレ・ルピーを投入し、保険会社は余剰をより長期間の債券ファンドに多様化しました。

余剰現金で利回りを追求する企業は、超短期間とオーバーナイトファンドの需要を牽引し、資産運用会社の流動性を高めています。財務部門はまた、アクティブ運用リスクを回避するためにパッシブ運用株式ファンドを実験しています。機関投資家のインド資産管理市場シェアは2030年までに大幅に上昇すると予測されており、償還サイクルを安定化させ、複雑な戦略により長期資本を提供する、よりバランスの取れたフローミックスを作り出しています。

注記: すべての個別セグメントのシェアはレポート購入時に利用可能

運用ソース別:オフショアのハロー効果を持つオンショアコア

オンショア投資対象は2024年に資産の87.2%を占め、有利な税務処理と深い現地知識を反映しています。それにもかかわらず、GIFT Cityから統治されるオフショア委託プールは18.56%の年平均成長率で複利成長しています。通貨ヘッジは依然として費用のハードルとなっていますが、10年間の税制優遇措置と簡素化された会社法により相殺されています。モーリシャスとUAEとの検討中の相互パスポーティング取り決めは、非居住インド人と外国機関にサービスを提供する構造の市場投入時間を短縮する可能性があります。

国内大手は、インドのマンデートをオンショアで維持しながら海外フィーダー資産を管理するため、並行IFSC部門を設立しています。ブティック運用会社は、オンショアでは資本規制制約に直面するであろうテーマ別グローバルファンドを構築するため、GIFT Cityの柔軟性を利用しています。したがって、デュアル管轄モデルは重心を移すのではなく、選択肢を追加しています。

地域分析

ムンバイは、資産運用会社、カストディアン、指数プロバイダーの最も密集したクラスターでインド資産管理市場を支えています。この都市は機関投資家マンデートの意思決定者の大部分を擁し、SEBIとインド準備銀行などの規制当局との直接的近接性を維持し、フラッグシップファンドと裁量PMS委託の好ましい所在地となっています。デリー首都圏とバンガロールがその後に続きます:デリーは企業財務部門と政策提言のため、バンガロールはテクノロジー人材と急速に拡大する富裕労働力の組み合わせのためです。これらのハブは集合的にデジタルフローの大部分を処理し、その インフラ(コロケーション施設、ファンド会計企業、フィンテックインキュベーター)は市場流動性を深めるポジティブなネットワーク効果を作り出しています。

都市部を超えて、インドール、コインバトール、ラクナウなどの第2層・第3層都市は現在、その重量を上回って活躍しています。高速モバイルデータ通信とユビキタスなUPI決済により、販売業者は低設備投資のアドバイザリーモデルを運営でき、顧客獲得コストを下げています。非都市部地域からのSIP流入は3年連続で都市部流入より速く成長し、インド資産管理市場の安定拡大の基盤となる個人投資家包摂戦略を検証しています。AMFIとNSEが実施する金融リテラシープログラムは基本的なリスク認識を組み込んでおり、簡素化された現地語KYCインターフェースと組み合わせることで、初回参加を加速します。

グジャラート州のGIFT Cityは地理的異色な存在として機能します:国内境界内の完全にオフショアな特別区域です。外国通貨のゼロキャピタルゲイン税とワンストップ承認により、以前にシンガポールで事業を行っていた国際資産運用会社を惹きつけます。アーメダバードのバックオフィスハブの近接性により、ムンバイと比較して人件費が下がり、ドバイとシンガポールへの直行便リンクにより経営陣の移動が簡素化されます。インドで唯一ドル建てファンドを法的に主催する管轄区域として、GIFT Cityは南南資本フローを仲介し、アジアと中東の両方と相互接続された地域ウェルスマネジメントハブになるというインドの野望を強化する立場にあります。

競争環境

規模リーダーが競争を支えています:SBIミューチュアルファンドは2025年に大幅な成長を達成し、22,000支店の銀行ネットワークと政府給与の信頼を活用しました。ICICI PrudentialとHDFC AMCは、準都市市場での獲得コストを削減するAI支援顧客プロファイリングに大きく投資しています。全体として、上位5社はFY25の新規口座の大きなシェアを獲得し、インド資産管理市場における大きいが圧倒的でない集中を強調しています。テクノロジーは新しい戦場です:既存企業は、明細書作成時間を短縮し、即日決済テストを可能にするため、レガシーメインフレームをクラウドネイティブスタックに移行します。

参入障壁は低下しており、Jio BlackRockは5Gリーチと深いコンテンツマーケティングを組み合わせて初回投資家にアクセスし、Angel Oneは割引ブローカー・ブランド・エクイティを活用するETF重点ラインアップを計画しています。これらの新規参入者は手数料競争を激化させ、既存企業は利幅を保護するパフォーマンス手数料のあるオルタナティブ投資への拡張を促しています。国境を越えた野望も激化しています:KotakとAditya Birla Sun Lifeは、ルピー転換リスクなしにインドエクスポージャーを望む外国年金基金を求めて、GIFT Cityでオフショア・フィーダー構造を固定化しています。オフショア部門のない国内運用会社は、インドを多様化アジアポートフォリオとバンドルできるグローバルハウスにマンデートを失うリスクがあります。

かつてマーケティングの表面的装飾であったESG統合は、SEBIが上場企業のBRSR(事業責任と持続可能性報告)を正式化したため、規制上の命令に移行しました。運用会社は議決権行使アドバイザリー専門家と関与しながら、独自のESGスコアリングモデルを求めて奔走しています。SEBIの2024年回覧で義務化されたサイバーセキュリティアップグレードは現在IT予算の増加部分を消費し、規模全体で修正を償却できる企業を有利にします。小規模ブティックはコンプライアンスを維持するため共有レグテックプラットフォーム経由で協力する可能性があります。したがって、インド資産管理市場は成長志向のままですが、運用の優秀性とテクノロジー採用が勝者と敗者をますます差別化しています。

インド資産管理業界リーダー

-

SBIミューチュアルファンド

-

ICICI Prudential AMC

-

HDFC AMC

-

Nippon India AMC

-

Axis AMC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Kotak Mahindra AMCがKotak Credit Opportunities Fundの第一回クローズを1,200クローレ・ルピーで達成し、プライベートクレジット戦略への継続的な意欲を示しました。

- 2025年4月:SEBIは市場流動性と業務効率向上を目指して、株式取引のベータT+0決済サイクルを開始しました。

- 2025年2月:IFSCAはブロックチェーンネイティブファンド構造を可能にする実世界資産のトークン化に関するコンサルテーションペーパーを発行し、2025年4月30日までにステークホルダーのコメントを求めました。

- 2025年1月:SEBIはJio BlackRockとAngel Oneを含む6つの新しいミューチュアルファンドハウスを承認し、投資家の選択肢を拡大し価格競争を刺激しました。

インド資産管理市場レポートの範囲

資産管理は、グループや事業体がその資産のライフサイクル全体において責任を負うものから価値を統治し実現するための体系的アプローチです。有形資産(建物や設備などの物理的オブジェクト)と無形資産(人的資本、知的財産、のれん、または金融資産など)の両方に適用される場合があります。インド資産管理市場は顧客タイプ(個人投資家、年金基金、保険会社、銀行、その他)と資産クラス(株式、債券、現金・マネーマネジメント、代替投資、その他)によってセグメント化されています。レポートは上記すべてのセグメントについて価値(10億米ドル)での市場規模と予測を提供しています。

| 株式 |

| 債券 |

| 代替資産 |

| その他の資産クラス |

| ブローカーディーラー |

| 銀行 |

| ウェルスアドバイザリー企業 |

| その他の企業タイプ |

| ヒューマンアドバイザリー |

| ロボアドバイザリー |

| 個人投資家 |

| 機関投資家 |

| オフショア |

| オンショア |

| 資産クラス別 | 株式 |

| 債券 | |

| 代替資産 | |

| その他の資産クラス | |

| 企業タイプ別 | ブローカーディーラー |

| 銀行 | |

| ウェルスアドバイザリー企業 | |

| その他の企業タイプ | |

| アドバイザリーモード別 | ヒューマンアドバイザリー |

| ロボアドバイザリー | |

| 顧客タイプ別 | 個人投資家 |

| 機関投資家 | |

| 運用ソース別 | オフショア |

| オンショア |

レポートで回答される主要な質問

インド資産管理市場の現在の規模は?

インド資産管理市場規模は2025年に2兆2,000億米ドルに達し、2030年までに4兆5,200億米ドルに達すると予測されています。

インド資産管理市場の成長速度は?

市場は2025年から2030年の間に15.47%の年平均成長率で拡大すると予測されており、世界主要市場の中で最も高い成長率の一つです。

インドで最も急速に成長している資産クラスは?

プライベートエクイティとプライベートクレジットを含む代替投資ファンドは、2030年まで16.85%の年平均成長率で成長し、他の資産クラスを上回ると予想されています。

積立投資プラン(SIP)は市場成長にとってどれほど重要か?

SIPはミューチュアルファンドAUMのかなりのシェアに貢献し、26,000クローレ・ルピーを超える月次流入を生み出し、業界に安定した個人投資家エンジンを提供しています。

GIFT Cityは資産管理においてどのような役割を果たしているか?

GIFT CityはインドのIFSCを主催し、ドル建てファンド構造、税制優遇措置、国内外の運用会社を惹きつけるトークン化実証実験を提供しています。

ロボアドバイザーはインドでヒューマンアドバイザーに取って代わっているか?

ヒューマンアドバイザーは依然として資産の90%以上にサービスを提供していますが、ロボ・ハイブリッドモデルは年間22%以上のスケールで拡大しており、主に都市部の技術に精通した投資家の間で成長しています。

最終更新日: