インド住宅ローン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

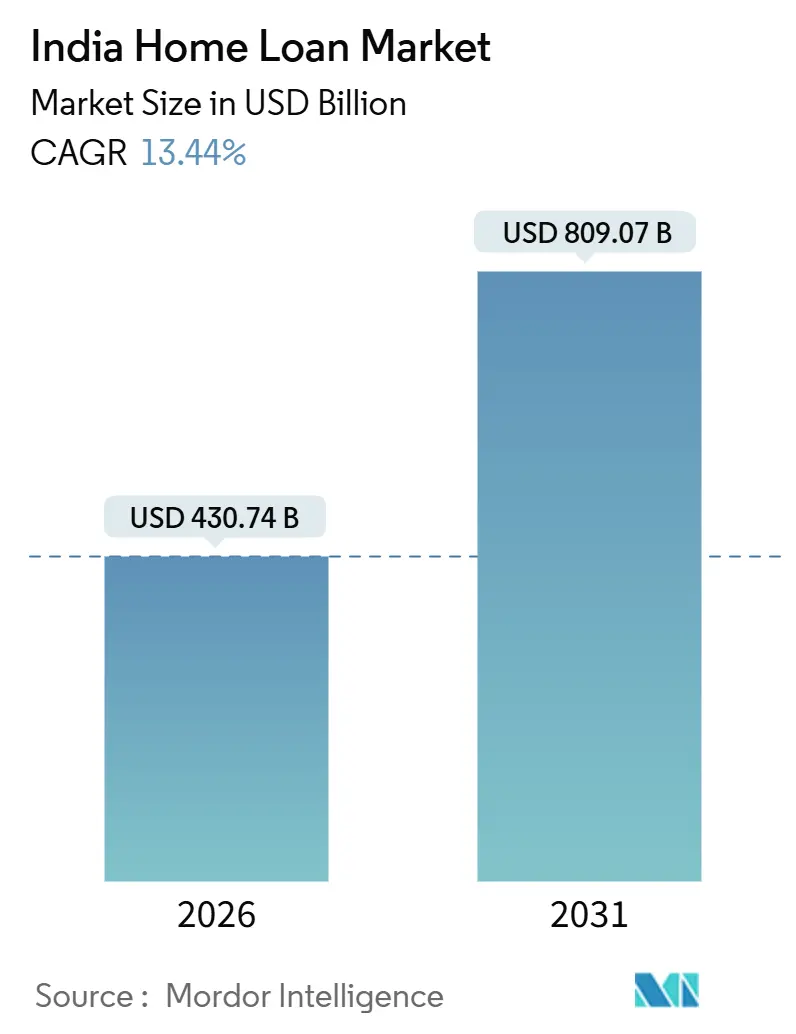

| 市場規模 (2026) | 430.74 十億米ドル |

| 市場規模 (2031) | 809.07 十億米ドル |

| 成長率 (2026 - 2031) | 13.44% CAGR |

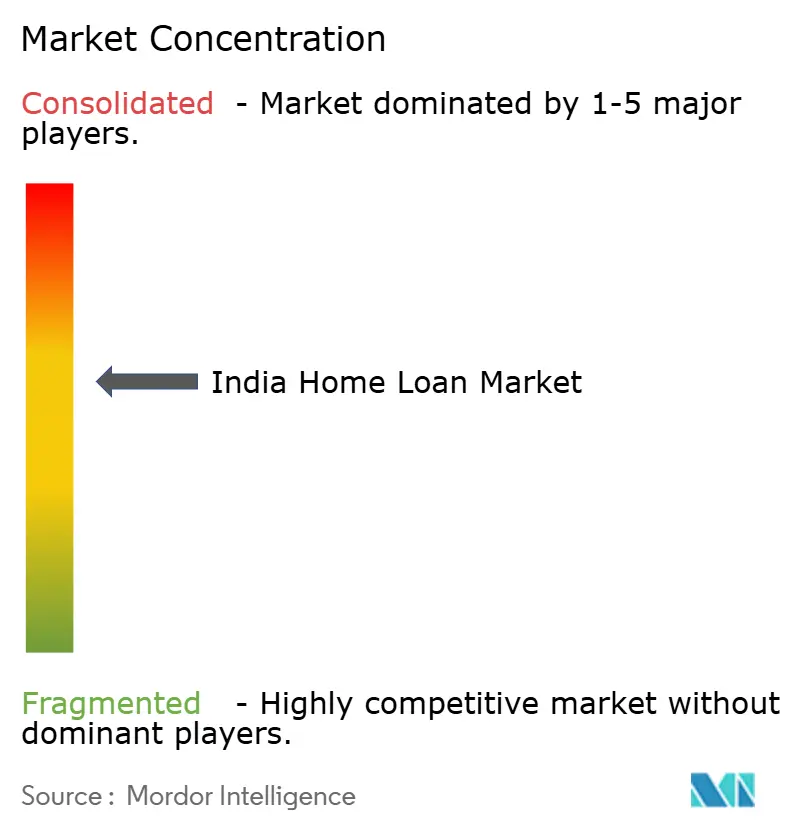

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド住宅ローン市場分析

インド住宅ローン市場規模は2026年に4,307億4,000万米ドルに達し、年平均成長率13.44%で2031年までに8,090億7,000万米ドルに達すると予測されています。インド住宅ローン市場は、雇用センターの分散化や交通・上下水道・衛生インフラネットワークの拡張に伴い、急速な都市化および住宅形成の波に乗っており、その動きは大都市圏を大きく超えてティア2およびティア3都市にまで広がっています。2025年にかけての金融緩和により、政策レポ金利が2025年12月に5.25%まで低下したことで優良借入人の購入負担能力が回復し、長期的な引き締めサイクル後に抑制された小売インフレが支援的な信用ウィンドウをもたらしました[1]出典:インド準備銀行、「金融政策声明およびプレスリリース」、インド準備銀行、rbi.org.in。公共部門銀行が外部ベンチマーク連動を通じて利下げを迅速に波及させる一方、民間銀行およびノンバンク金融会社(NBFC)がデジタルオンボーディングと審査スピードを強化する中、インド住宅ローン市場における競争激化が進んでいます。インド住宅ローン市場は、組み込み型金融フローとアルゴリズムによる信用評価から得た技術的成果を統合しており、新規信用利用者および自営業者を正式な住宅ローンへと取り込んでいます。

レポートの主要ポイント

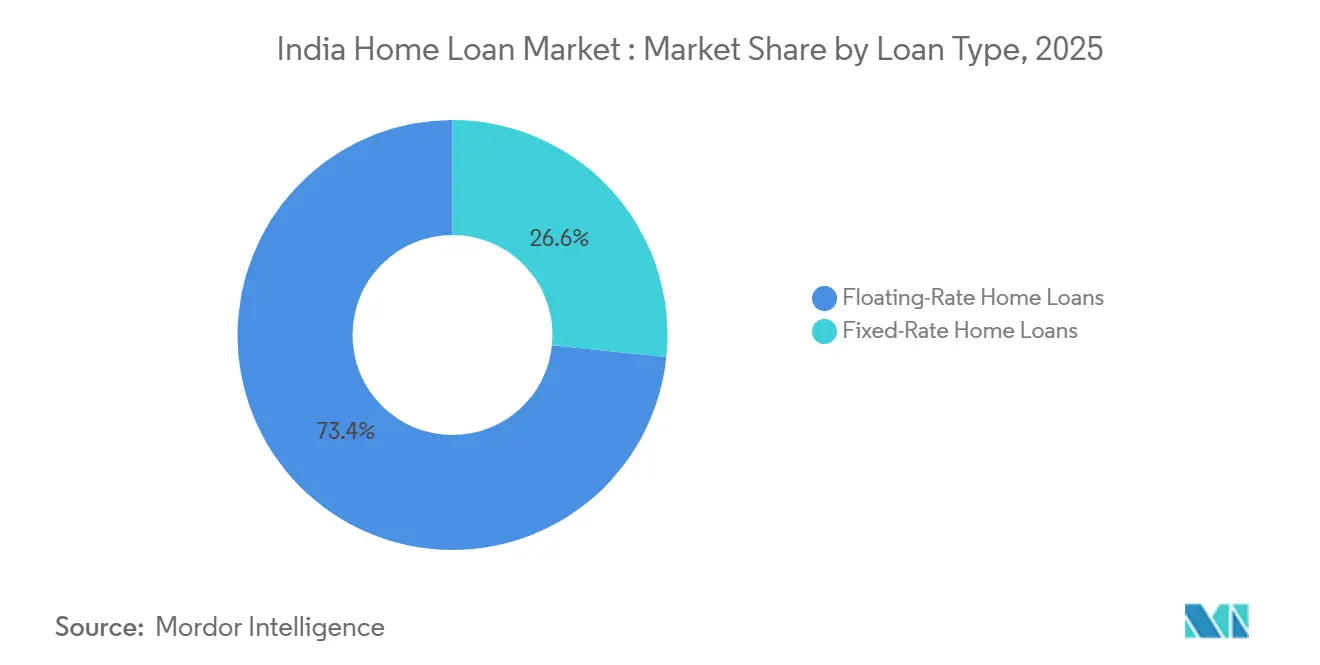

- ローン種別では、変動金利ローンが2025年のインド住宅ローン市場シェアの73.37%を占めてリードし、一方固定金利商品は2031年にかけて年平均成長率17.24%で最も速い成長が見込まれます。

- プロバイダー種別では、公共部門銀行が2025年のインド住宅ローン市場シェアの47.33%を保有し、一方NBFCが2031年にかけて18.38%で最も高い成長軌跡を記録しています。

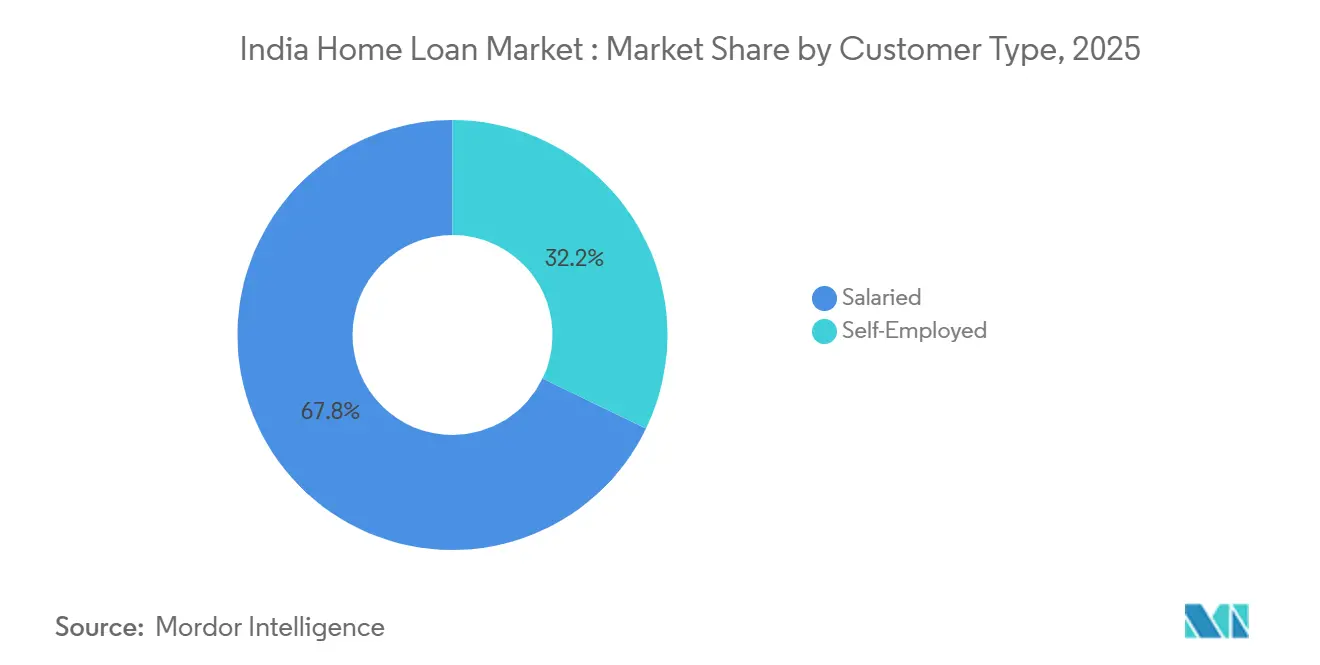

- 顧客種別では、給与所得者が2025年のインド住宅ローン市場シェアの67.84%を占め、一方自営業者は2031年にかけて17.38%で成長すると予測されます。

- 金利補助参加状況では、非補助ローンが2025年のインド住宅ローン市場シェアの71.37%を保有し、一方PMAY-CLSS受益者は2031年にかけて16.44%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド住宅ローン市場のトレンドとインサイト

ドライバーの影響度分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ティア2・ティア3都市への 加速する都市移住 | +2.7% | ウッタル・プラデーシュ州、ビハール州、マディヤ・プラデーシュ州、ラジャスタン州に集中したインド全土 | 中期 (2〜4年) |

| 女性向け税制優遇措置・ 優遇金利の急増 | +0.9% | マハーラーシュトラ州、デリー、ハリヤーナー州、ウッタル・プラデーシュ州 | 短期 (2年以内) |

| 正規部門雇用の増加・ 給与デジタル化 | +3.1% | ベンガルール、ハイデラバード、プネー、首都圏(NCR)などの都市ハブ | 長期 (4年以上) |

| PMAY 補助金の2027年までの延長 | +3.5% | EWS/LIG/MIGに焦点を当てた全法定都市 | 短期〜中期 (3年以内) |

| プロップテック(不動産テック)プラットフォームを 通じた組み込み型金融の普及 | +1.4% | メトロおよびティア1都市からティア2への波及 | 中期 (2〜4年) |

| 衛星を活用した 不動産評価データによる担保リスクの低減 | +0.8% | NBFCパイロットを実施するインド全土の都市クラスター | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ティア2・ティア3都市への加速する都市移住

大都市圏外での持続的な住宅パイプラインが形成されており、小規模都市は低廉な地価と雇用拠点の増加から恩恵を受けています。インド住宅ローン市場は、スマートシティ・ミッションおよびAMRUT 2.0の下での資本支出が都市サービスを改善し、アクセスしやすい価格帯で新規住宅形成を支援する中規模都市によってますます形成されています。インド住宅ローン市場では、書類が限定的な自営業者向けにも本人確認(KYC)と収入確認を効率化するデジタルオンボーディングに支えられた手頃な価格帯での成約加速が見られます。UPI取引履歴と銀行明細の集計を活用する貸付業者およびプラットフォームは、ティア3クラスターの企業家的世帯の摩擦を低減し、低・中価格帯の住宅ローンのコンバージョン率を向上させています。

PMAY補助金の2027年までの延長

PMAY都市部2.0(PMAY-Urban 2.0)を通じた政策支援は、州がスタンプ税、容積率(FAR)、承認に関する改革を実施してEWS、LIG、MIGセグメントの供給促進のための建設コスト削減と住宅ユニット供給増大を加速させる中、手頃な価格の住宅ローン獲得経路を拡大しています。2025年12月までに、新ガイドラインの下での承認トラクションが定着し、州は建設コストを抑制しユニット供給を増やすよう設計された条件付き改革に連携していました[2]出典:プラダン・マントリ・アワス・ヨジャナ都市部、「PMAY-U 2.0 運用ガイドライン」、住宅都市省(Ministry of Housing and Urban Affairs)、pmay-urban.gov.in。インド住宅ローン市場は、国家住宅銀行(NHB)が貸付機関ネットワークを拡大し、一次融資パートナーを通じた借入人への迅速な補助金還元を可能にしたことで、信用へのスムーズな道筋から恩恵を受けています。PMAY農村部(PMAY-Gramin)からの波及は、移住者が都市住宅へ移行する際にパイプライン効果をもたらし、周辺都市市場における低価格帯の需要を強化しています。

正規部門雇用の増加と給与デジタル化

正規雇用の創出と収入確認インフラの整備により、特に都市部の給与所得者を中心に、住宅ローンの適格性が大規模に向上しています。FY25におけるEPFOの純加入者数の増加に加え、給与支払いのデジタル化およびe-KYCの基盤整備により、給与所得者層に対する迅速な与信判断が可能となっています。給与所得者は一般的に自営業者と比較して低いスプレッドを確保しています。FY25第2四半期には正規賃金労働者の平均月収が上昇し、プライム層の債務返済能力および承認率が改善しました。インドの住宅ローン市場は、IT・金融・専門サービスのハブにおけるサービス業基盤の拡大からも恩恵を受けており、安定した給与収入が住宅ローンポートフォリオにおける安定した返済行動を支えています。自営業者向けの引受審査においても、キャッシュフロー代替指標やデジタル履歴を活用したモデルの導入が進み、金利格差の縮小と新規融資の開拓が進んでいます。

プロップテックプラットフォームを通じた組み込み型金融の普及

不動産ポータルは融資手続きを統合し、購入者が単一のインターフェース内で適格性の確認、金利の比較、事前承認の取得を行えるようにしています。インド住宅ローン市場では、複数の貸し手が参加するマーケットプレイスが不動産探索の時点で銀行および住宅金融会社の提案を提示する組み込み型チャネルからの意味のある融資実行が見られます。プロップテック事業者は自動評価ツールおよび銀行水準の信用審査を活用して承認までの時間を短縮し、借り手を最適な貸し手の商品へと誘導しています。規制当局は、デジタル融資アプリが規制対象事業者のみと連携することを義務付け、信用の可搬性に関する相互運用性の推進を通じて安全な普及を後押ししています。これらの取り組みは透明性を高め、不正行為リスクを抑制し、顧客の信頼を確保することで、インド住宅ローン市場におけるデジタル主導の持続的な成長を支えています。

抑制要因の影響度分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政策金利の持続的な変動 | -1.8% | MCLR連動ポートフォリオにおける波及ラグを伴うインド全土 | 短期 (2年以内) |

| デベロッパーの破綻増加による 引き渡し遅延 | -2.1% | 首都圏(NCR)、ムンバイ首都圏(MMR)、ベンガルール、ハイデラバード | 中期 (2〜4年) |

| インド周辺都市部における 未解決の土地所有権の曖昧さ | -0.9% | 分散した権利を持つティア2・3都市の周辺都市ベルト | 長期 (4年以上) |

| 洪水多発地区に対する 気候リスク除外 | -0.6% | カルナータカ州、ケーララ州、ベンガル州、アッサム州の沿岸・河川沿いベルト | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

政策金利の持続的な変動

2025年には政策レポ金利が12月までに5.25%に達したことで利下げサイクルが緩和をもたらしましたが、短期的な見通しは借入人の期待を不安定にさせる可能性のある双方向のリスクを伴っています。インド住宅ローン市場では、レポ連動商品が迅速に再価格設定される一方で、MCLR連動ローンはタイムラグを伴って調整されるため、既存ポートフォリオへの波及が不均一になっています。外部ベンチマークへの移行による恩恵を早期に享受しようとする借入人の増加に伴い、リファイナンスが増加しており、これが貸付機関全体でチャーンとマージン圧力を生み出しています。固定金利商品は毎月返済額(EMI)の確実性を提供しますが、将来の金利見通しが不透明な場合には家計が許容できるプレミアムを上回ることがあり、低予算の世帯における利用を抑制しています。貸付機関の再価格設定とスプレッドの見直しは引き続き規制指針に沿って進化しており、伝達ギャップが解消されるまでの間、インド住宅ローン市場の透明性向上に寄与しています。

デベロッパーの破綻増加による引き渡し遅延

法定期限を超えて未解決のままとなっている不動産倒産事案の比率が依然として高く、これが入居待機期間の延長と借入人ストレスの増大をもたらしています。住宅購入者は賃料と住宅ローン返済(EMI)の二重負担に直面する可能性があり、貸付機関はプロジェクトの実行が不透明な案件に対して引当金を積まなければなりません。司法機関は主要事案における著しい遅延を指摘しており、裁判所は解決手続き中の資産保全のために介入しています。プロセス改善により、開発権に関する早期報告が義務付けられ、委員会手続きへの規制当局の関与が深まり、プロジェクトの実行可能性の監督が強化されています。不動産規制法(RERA)の下でのエスクロー規範は資金流用を抑制しプロジェクト完了を保護するよう設計されていますが、施行力は既存案件と州ごとの状況によって異なり、インド住宅ローン市場はこれをアンダーライティングに織り込む必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ローン種別:固定金利商品が勢いを増す

変動金利型商品は2025年のインド住宅ローン市場シェアの73.37%をめ、借り手がレポ金利の透明かつ迅速な反映を好んだことが背景にあります。固定金利型ローンは、大幅な金利変動を経て多くの世帯が近期的なEMIの確性を求めるなか、2031年までに17.24%の予測CAGRで最も急成長するオプションとなっています。インド住宅ローン市場では、当初数年間は金利を固定し、その後変動ベンチマークにリセットするハイブリッド型商品が拡充されており、予測可能性と将来的な節約の可能性を組み合わせています。固定金利ローンの価格スプレッドは、デュレーションおよび再価格設定リスクを反映して高めに設定されていますが、キャッシュフローが硬直的な層からの需要は依然として続いています。Bajaj Housing Financeは、返済期間の開始時における安定性のニーズに応える3年固定型商品を提供しています。

固定金利型商品は通常、固定期間終了後に変動金利へ移行するため、リセットの仕組みを明確にすることが顧客の利益にとって重要です。インドの住宅ローン市場では、金利リセットおよびスプレッド改定に関する情報開示も改善されており、切り替え時点における顧客の混乱が軽減されています。固定金利セグメントは、長期の償還期間にわたって予測可能な月次支出に家計予算を合わせる給与所得者の借り手に訴求しています。変動金利型ローンは、政策金利の安定を見込む借り手や、緩和措置の迅速な反映を望む借り手にとって引き続き有力な選択肢です。これらの選択肢を組み合わせることで、世帯は収入の見通しに応じて住宅ローンリスクを調整することができ、景気循環を通じてより強靭なインド住宅ローン市場を支えています。

注記: すべてのセグメントのシェアはレポート購入後にご確認いただけます

プロバイダー種別:公共部門銀行が給与所得者フローを主導する中、NBFCが自営業者シェアを取り込む

公共部門銀行は2025年において47.33%を維持し、これはレポ連動型価格設定の迅速な波及と、給与所得者の需要を大規模に対応できる能力を反映しています。インド住宅ローン市場では、対応する金利プレミアムを伴いながら自営業者向けアンダーライティングと柔軟な書類審査を専門とするNBFCからの力強い成長も見られます。State Bank of Indiaは、強固な資産品質指標に支えられ、FY26に住宅ローンポートフォリオが10兆インドルピー(1,205億米ドル)を超えるよう誘導し、継続的なシェア防衛を支えています。民間銀行は、迅速なデジタルオンボーディングと意思決定を活用して融資実行を加速させることで、プライムおよびニアプライムセグメントで積極的に活動しています。プロバイダー全体の構図は、インド住宅ローン市場内における給与所得者と自営業者の需要の均衡ある流れをもたらしています。

NBFCは、変則的な収入をトランザクション分析と現場評価によって解釈するアンダーライティングが必要な分野でシステム全体を上回る成長が見込まれます。特化型住宅金融会社(HFC)は2,500万インドルピー(INR 25 lakh)以下のチケットサイズにおけるプレゼンスを深めており、これは小規模都市や周辺都市ベルトの低価格帯購入者のニーズに合致しています。インド住宅ローン市場は、国家住宅銀行(NHB)のリファイナンスや証券化コンジットといった流動性供給施策から恩恵を受けており、これが適格プールの資金調達コストを低減しています。RERAの下でのガバナンスおよびディスクロージャー規範は貸付機関間の比較可能性を向上させていますが、銀行とNBFCのモデルではコスト構造が異なります。このようなプロバイダーの強みの多様性が、借入人へのより適切なセグメントマッチングを支えており、インド住宅ローン市場における長期的な普及率向上にとってポジティブです。

顧客種別:フィンテック対応アンダーライティングにより自営業者のCAGRが給与所得者の成長の3倍に

2025年には給与所得者が口座の67.84%を占め、自動化された収入確認とe-KYCインフラが主流プロファイルの承認時間を圧縮しました。インド住宅ローン市場規模における給与所得者への配分が大きい理由は、給与記録と雇用主書類がアンダーライティングにおける認識リスクを低減するためです。自営業者は2031年にかけて17.38%で成長すると予測されており、これはデータ主導型信用モデルの進歩を受けて給与所得者の成長ペースのおよそ3倍に相当します。Q2 FY25における21,103インドルピー(254.3米ドル)の平均月収増加を伴うEPFO純加入と月収の向上により、多くの給与所得者世帯の購入負担能力の余地が改善されました。インド住宅ローン市場では、キャッシュフロー代替指標とデバイス分析を活用して変動性の高い収入をアンダーライティングする一部の貸付機関において、自営業者の金利格差が縮小しつつあります。

プラットフォームと貸付機関は、フリーランサーやマイクロ起業家の収入サイクルによりよく合った返済柔軟性を提供しています。このシフトは正規化を促進し、インド住宅ローン市場内で借入人をインフォーマルな信用から安全な元利均等返済商品へと誘導します。現場確認と地域ソーシング能力が強いNBFCはこのセグメントにおいて特に効果的です。GST(物品サービス税)データと銀行明細集計による書類改善により、実行可能な自営業者プロファイルの却下率が低下しています。これらの改善はインクルージョンを拡大し、インド住宅ローン市場においてコンプライアンスを損なうことなく対象可能ベースを引き上げています。

金利補助制度参加状況:PMAY 2.0再開が補助ローンのCAGRを16.44%に押し上げる

非補助金型ローンは2025年に71.37%を占め、PMAY-CLSS(プラダン・マントリ・アワス・ヨジャナ信用連動補助制度)の受益者はアカウント数の28.63%を占め、2031年までに16.44%で拡大すると予測されています。補助金適格コホートに関連するインドの住宅ローン市場規模は、2兆5,000億インドルピー(301億米ドル)のPMAY-Urban 2.0の配分と、低・中所得世帯の返済初期の負担を軽減する利子補給の設計から恩恵を受けています。NHBは多数の貸し手と覚書を締結し、再開後の制度の初期数か月間に補助金を支払い、実行の勢いを示しました。各州はスタンプ税およびFAR(容積率)改革を採用してインセンティブを整合させており、プロジェクトの損益分岐点を引き下げ、コンプライアンスに適合した住宅ローン対象の供給を増加させています。特定の州におけるPMAY-Graminの1戸当たり最大22万インドルピー(2,700米ドル)の支は、農村住宅を支援し、最終的な都市移住と正規の住宅ローン需要につながる可能性があります。

インド住宅ローン市場では、EMI軽減効果が家計予算に最も大きな意味を持つMIG-I(中所得層I)およびEWS/LIG(経済的弱者層/低所得層)バンドにおいてPMAYの利用が集中しています。これらのコホートにおけるチケットサイズは概して小規模であり、土地・インフラコストが低い周辺部のマイクロ市場における住宅の供給状況と整合しています。ジオタギングおよびデジタルモニタリングによる追跡の強化により、補助金の健全性が高まり、漏洩が削減されています。予測される成長軌道を維持するためには、継続的な予算支援および一次融資パートナーネットワークの能力強化が引き続き重要です。これらの要素が相まって、インド住宅ローン市場内に持続的なアフォーダビリティチャネルを支えています。

地域分析

公共部門銀行は、ヒンディー語圏の北部においてウッタル・プラデーシュ州、ビハール州、マディヤ・プラデーシュ州、ラジャスタン州に有力な店舗網を有しており、これが現在進行中のティア2・ティア3都市化の波と合致しています。ウッタル・プラデーシュ州は何百万もの区画の正規化を通じて既存の所有権のボトルネック解消に着手しており、これにより従来適格外であった世帯の住宅ローン適格性が広がっています。北部諸州ではPMAY都市部の承認が引き続き加速しており、法定都市における新規供給を支援し初回取得を後押ししています。インド住宅ローン市場は、プログラムや所有権改革が融資可能な借入人のプールを拡大するにつれ、トップ大都市圏を超えた成長回廊からより均等な地理的貢献を受けるようになっています。

マハーラーシュトラ州、カルナータカ州、タミル・ナードゥ州は、テクノロジー、製造業、サービス業のアンカーを擁する主要都市において多数の給与所得者申請者プールを維持しています。インド住宅ローン市場は、ベンガルール、ハイデラバード、プネー、ムンバイにおける安定した給与形成から恩恵を受けており、労働市場が堅調に推移する中で延滞率を低く保つのに寄与しています。周辺都市ベルトにおけるスタンプ税と所有権正規化により取引信頼度が改善され、これらの州で潜在的な供給が解放されました。ムンバイでは2025年に住宅登録件数が過去最高に達し、初回取得者に適した低価格帯での活動が活発化し、高級物件取引の小規模な増加も見られました。インド住宅ローン市場は引き続き、リスク管理を損なうことなくアンダーライティングを加速させるため、これら密集した都市クラスターに衛星ベースの評価とリモートデューデリジェンスを統合しています。

カルナータカ州、ケーララ州、アッサム州などの沿岸部や洪水多発州では、厳格な不動産・保険チェックを通じてアンダーライティングにより高い気候リスクが反映されています。貸付機関は、インド住宅ローン市場における担保品質を保護するため、気候リスクにさらされた地区に対してローン・トゥ・バリュー(LTV)上限と書類審査の厳格さを調整しています。SVAMITVAなどのプログラムやNAKSHAなどの都市マッピングプロジェクトの下での所有権デジタル化は、貸付機関による資産確認とデューデリジェンス中の遅延防止を支援しています。地域政策フォーラムと貸付機関コンクラーベは、北東部のインクルージョンとインフラ主導の接続性拡充に焦点を当て、正式な住宅金融をより普及率の低い地域に拡大しています。これらの取り組みは、インド住宅ローン市場における長期的な地域分散化を支える形でリスク、アクセス、インフラを整合させるのに役立っています。

競争環境

インド住宅ローン市場は中程度の集中度を示しており、大手公共・民間銀行および確立された住宅金融会社が残高住宅ローンの過半数を合計で保有しています。State Bank of Indiaは、FY26に住宅ローンポートフォリオが10兆インドルピー(1,205億米ドル)を超えるよう誘導されており、継続的な規模拡大を支える資産品質を維持しているシステムリーダーです[3]出典:State Bank of India、「住宅ローンポートフォリオおよびガイダンス」、State Bank of India、sbi.co.in。HDFC Ltdとのグループマージャーにより形成されたHDFC Bankの統合フランチャイズは、大規模な個人顧客基盤にわたって販売網とクロスセルの可能性を拡大しました。インド住宅ローン市場では、組み込み型金融パートナーが借入人を事前承認と金利比較のためのマルチ貸付機関マーケットプレイスに誘導することで、不動産探索の時点においても競争が激化しています。貸付機関はスピード、シンプルさ、デジタル透明性において差別化を図り、優先ミクロ市場における市場シェアを争っています。

テクノロジー主導のアンダーライティングはパイロット段階からバリューチェーン全体での本格普及へと移行しています。自動評価モデルは衛星・航空画像を活用して担保確認を加速させ詐欺リスクを低減しており、混雑した都市市場でのターンアラウンドタイム短縮に寄与しています。インド住宅ローン市場は、強力なサービシングとコンプライアンスを維持するオリジネーターの流動性を深める証券化・リファイナンス施策からも恩恵を受けています。新興プレイヤーはAI対応のオリジネーションアシスタントを立ち上げ、カスタマイズされた書類規範で未開拓セグメントに進出しています。これらのデータ、マッピング、プロセス自動化への投資が、借入人プロファイル全体にわたってアンダーライティングアウトカムの一貫性を高めています。

既存プレイヤーと新興プレイヤー双方において戦略的な動きが続いています。Bajaj Housing Financeの2024年の株式公開(IPO)は7億8,100万米ドルを調達し、デジタル配信力を強みとする十分な資本を持つオリジネーターへの投資家の関心の高さを示しました[4]出典:Bajaj Housing Finance、「固定金利住宅ローン商品概要」、Bajaj Housing Finance、bajajhousingfinance.in。国家住宅銀行(NHB)が設立した住宅ローン担保証券(RMBS)開発会社は最初の住宅ローン担保証券発行と上場を完了し、取引構造と資金調達手段の標準化に貢献しています。これらの取り組みは、規制上のガードレールを維持しながらインド住宅ローン市場における幅広い参加と資金調達の多様化を支えています。

インド住宅ローン産業リーダー

State Bank of India

HDFC Ltd / HDFC Bank

LIC Housing Finance

ICICI Bank

Axis Bank

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:PMAY都市部2.0(PMAY-U 2.0)が14州で新たに14万1,000戸を承認し、2兆5,000億インドルピー(301億米ドル)の配分の下、女性、指定カースト(SC)、その他後進階級(OBC)世帯への重点的支援を実施。

- 2025年9月:Bajaj Housing Financeがインドの2024年最大IPOにおいて強い購読を背景に7億8,100万米ドルを調達し、手頃な価格の融資能力拡大を計画。

- 2025年5月:Warburg PincusがShriram Housing Financeを4,757億インドルピー(約6億米ドル)で100%取得し、手頃な価格に特化した住宅信用の拡大を目指す。

- 2025年12月:State Bank of Indiaが強い成長と安定した資産品質に支えられ、FY26に住宅ローンポートフォリオが10兆インドルピー(1,205億米ドル)を超えるよう誘導。

インド住宅ローン市場レポートの調査範囲

住宅ローン市場とは、貸付機関が居住用不動産の購入または建設に向けた融資を提供する金融セクターです。住宅やアパート、または居住目的の土地を取得するために財政支援を必要とする個人や世帯に対して資金の貸借を行うものです。インドの住宅ローン市場は、顧客種別(給与所得者、自営業者)、資金調達源(銀行および住宅金融会社)、金利種別(固定金利および変動金利)、および返済期間(5年以内、6〜10年、11〜24年、25〜30年)によってセグメント化されています。本レポートは上記の全セグメントにおける市場規模と金額(米ドル)による予測を提供しています。

| 固定金利住宅ローン |

| 変動金利住宅ローン |

| 公共部門銀行 |

| 民間部門銀行 |

| 住宅金融会社(HFC) |

| ノンバンク金融会社(NBFC) |

| 給与所得者 |

| 自営業者 |

| PMAY-CLSS受益者 |

| 非補助ローン |

| ローン種別(金額) | 固定金利住宅ローン |

| 変動金利住宅ローン | |

| プロバイダー種別(金額) | 公共部門銀行 |

| 民間部門銀行 | |

| 住宅金融会社(HFC) | |

| ノンバンク金融会社(NBFC) | |

| 顧客種別 | 給与所得者 |

| 自営業者 | |

| 金利補助制度参加状況(金額) | PMAY-CLSS受益者 |

| 非補助ローン |

レポートで回答される主要な質問

インド住宅ローン市場の現在の規模と成長見通しは?

インド住宅ローン市場規模は2026年に4,307億4,000万米ドルであり、年平均成長率13.44%で2031年までに8,090億7,000万米ドルに達すると予測されています。

インド住宅ローン市場で最も速く成長しているローン種別は何ですか?

固定金利住宅ローンは2031年にかけて年平均成長率17.24%で最も速い成長が見込まれていますが、2025年時点では変動金利商品がシェア最大のまま推移しています。

政府補助金はインド住宅ローン市場の需要にどのような影響を与えていますか?

PMAY都市部2.0(PMAY-Urban 2.0)は適格借入人の毎月返済額(EMI)を最大18万インドルピーの金利補助によって軽減し、信用連動補助(CLSS)セグメントは2031年にかけて16.44%で拡大すると見込まれています。

インド住宅ローン市場をリードするプロバイダーグループとその理由は?

公共部門銀行は迅速な金利波及を背景に2025年において47.33%を保有し、一方NBFCは自営業者向けアンダーライティングへの特化によりより速い成長を遂げています。

手頃な価格の住宅需要を後押しし続ける政策は何ですか?

プラダン・マントリ・アワス・ヨジャナ(Pradhan Mantri Awas Yojana)補助金プログラムは2027年まで延長され、最大6.5%の金利優遇を提供し、購入負担能力を向上させています。

インド住宅ローン市場の成長に対する主なリスクは何ですか?

政策金利の変動とデベロッパーの破綻による引き渡し遅延が最も顕著なリスクであり、規制措置が透明性と波及の改善を促進しています。

最終更新日: