インド自動車ローン市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

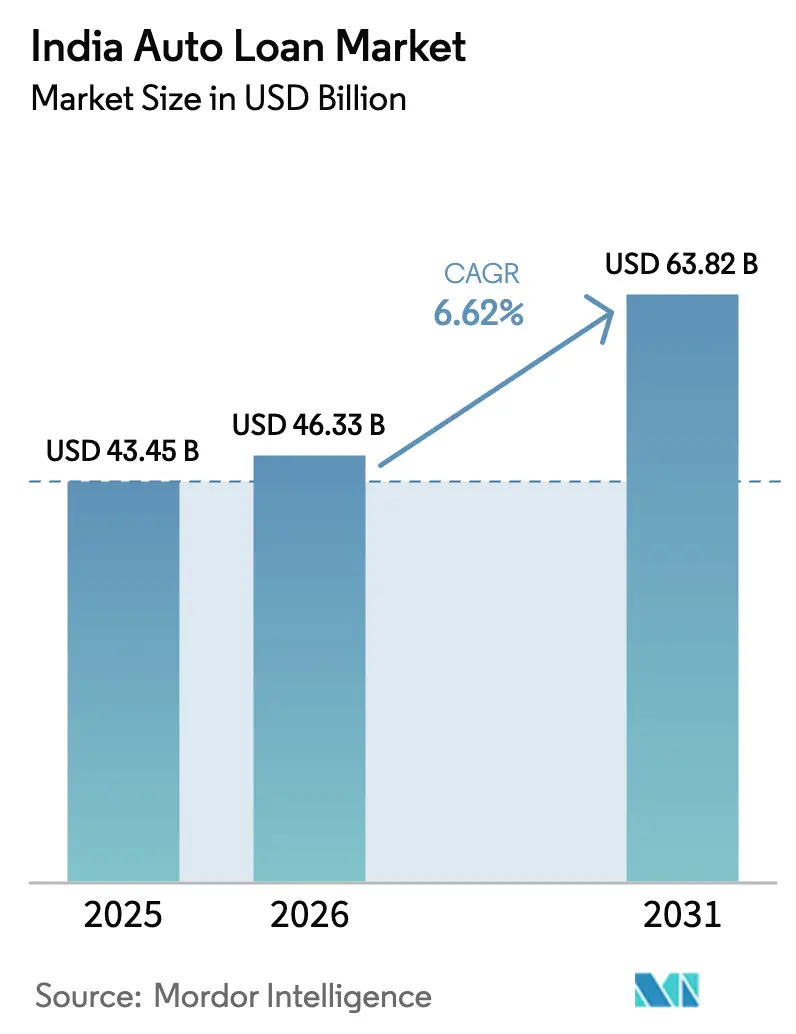

| 基準年の市場規模 (2025) | 43.45 十億米ドル |

| 市場規模 (2026) | 46.33 十億米ドル |

| 市場規模 (2031) | 63.82 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド自動車ローン市場分析

インド自動車ローン市場規模は2025年に434億5,000万米ドルと評価され、2026年の463億3,000万米ドルから2031年には638億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は6.62%です。堅調な都市化の進展、可処分所得の増加、デジタル信用インフラの拡大がこの成長軌道を支えています。政府の電動モビリティ推進方針も需要を後押ししており、貸し手がバッテリーサブスクリプションや補助金連動型商品を開発することで新たな融資ニッチが生まれています。同時に、成熟しつつあるアカウント・アグリゲーターのデータ共有基盤が審査サイクルを短縮し、借り手の包摂性を高めることで、インド自動車ローン市場はこれまで信用履歴の薄かった世帯を正規金融に取り込んでいます。ノンバンク金融会社(NBFC)が機動的な業務運営を活かして既存銀行からシェアを奪う一方、OEMのキャプティブファイナンス部門は組み込み型金融プラットフォームを展開して顧客を囲い込もうとしており、競争圧力は一段と高まっています。

レポートの主要ポイント

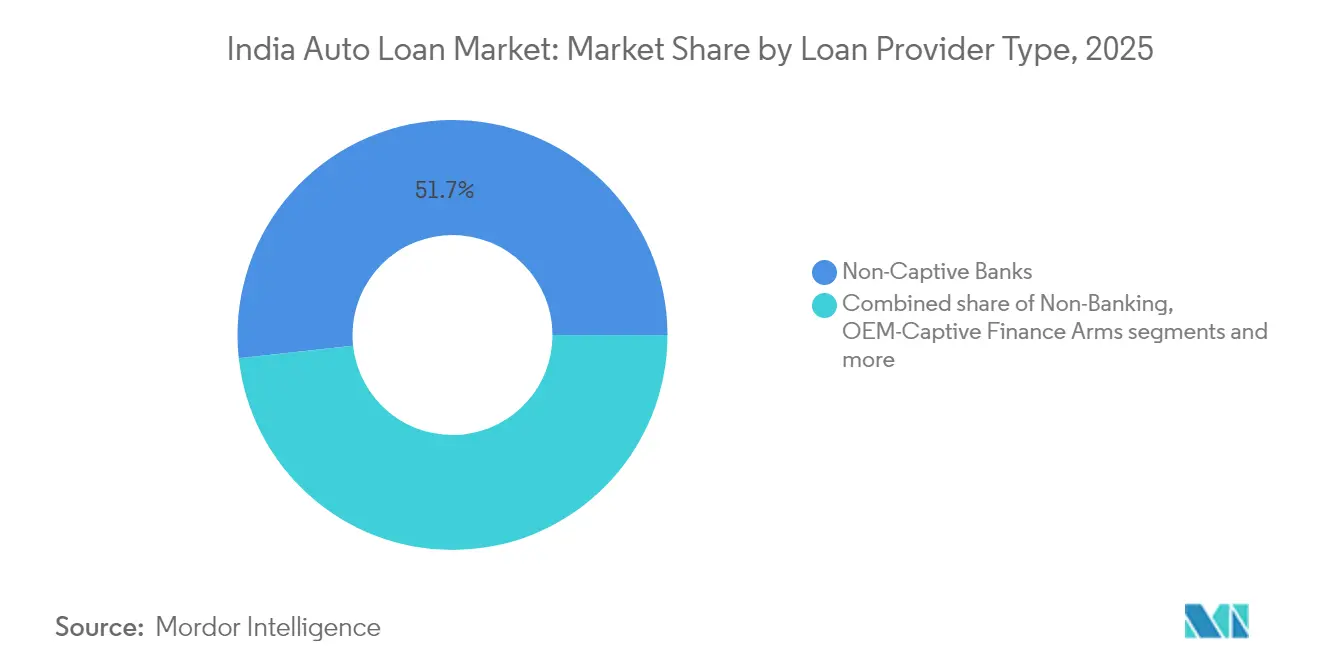

- ローン提供者タイプ別では、非キャプティブ銀行が2025年のインド自動車ローン市場シェアの51.72%を占め、NBFCは2031年にかけて年平均成長率(CAGR)7.34%で拡大しています。

- 車両タイプ別では、乗用車が2025年のインド自動車ローン市場の71.55%を占め、商用車向け融資は2031年にかけてCAGR 7.69%で成長すると予測されています。

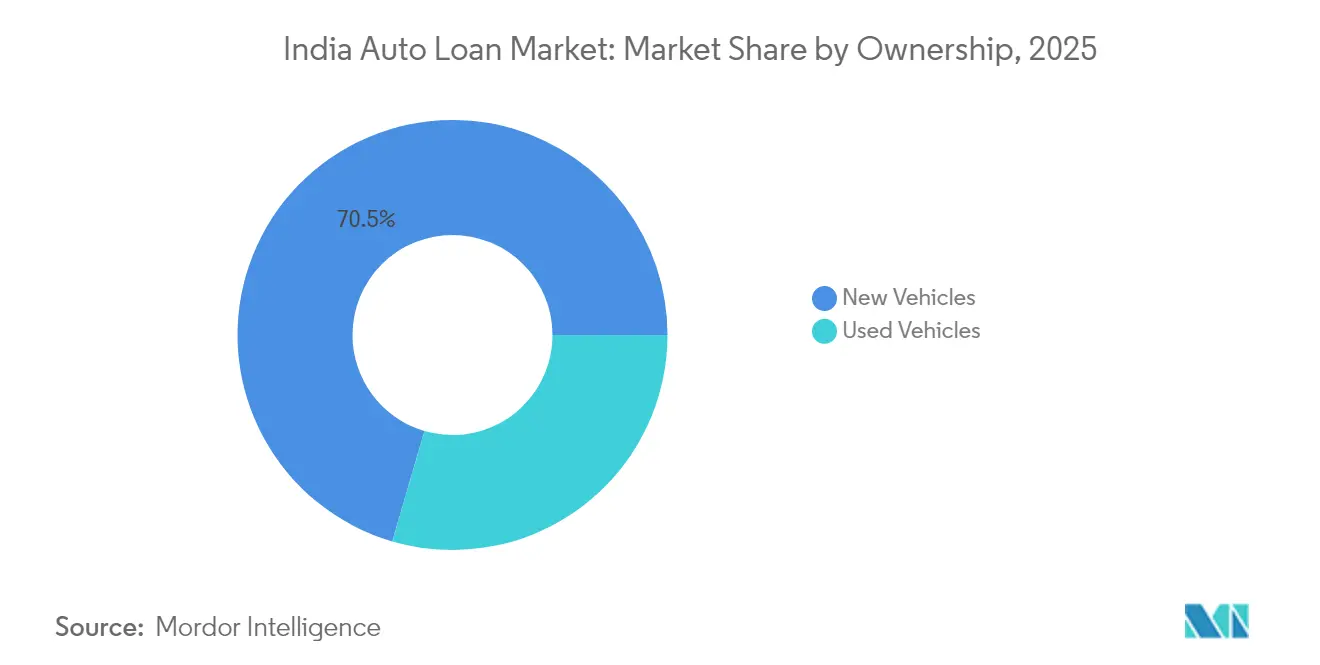

- 所有形態別では、新車ローンが2025年のインド自動車ローン市場の70.48%を占め、中古車向け融資は2026年〜2031年にかけてCAGR 8.39%で拡大する見込みです。

- 販売チャネル別では、ディーラーシップ販売時点が2025年に67.58%のシェアを維持していますが、電子本人確認(e-KYC)と即時審査ワークフローを背景にオンライン直接融資がCAGR 8.78%で伸長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド自動車ローン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両所有意欲の高まりとGDP成長 | +1.8% | 全国規模;第2・第3層都市で最も顕著 | 長期(4年以上) |

| 中古車融資の普及拡大 | +0.9% | 大都市圏および第1層都市の商圏 | 中期(2〜4年) |

| デジタル融資とe-KYC普及の拡大 | +1.2% | 都市部;準都市部への展開が進行中 | 短期(2年以内) |

| インド準備銀行(RBI)のアカウント・アグリゲーターによる代替データスコアリングの実現 | +0.7% | カルナータカ州、マハーラーシュトラ州、デリーで先行導入 | 中期(2〜4年) |

| OEMによるキャプティブEV融資補助金プログラム | +0.6% | ベンガルール、プネー、デリー首都圏(NCR)などのEV拠点 | 中期(2〜4年) |

| 共同融資モデルによる第3・第4層都市への流通拡大 | +0.4% | 農村部および準都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車両所有意欲の高まりとGDP成長

一人当たりGDPの着実な上昇が消費者信頼感を高め、初めて車を購入する層が二輪車からエントリーセグメントの乗用車へ、あるいは乗用車からユーティリティビークルへと移行することを後押ししています。道路網の整備により個人移動の利便性が高まる第2・第3層都市では、信用の取り込みが最も速いペースで進んでいます。マイクロ企業のオーナーも、eコマースの浸透に伴い急増するラストマイル物流契約を活用するため、小型商用バンの購入に融資を活用するケースが増えています。貸し手は長期返済期間やステップアップ型の月次均等払い(EMI)を導入することで、月々の返済義務と予想される収入増加を整合させています。これらのトレンドにより、燃料価格の変動期においてもインド自動車ローン市場の新規組成量は底堅く推移しています。

インド準備銀行(RBI)のアカウント・アグリゲーターによる代替データスコアリングの実現

同意ベースのモデルにより、貸し手は当座預金の資金フロー、投資信託の積立投資(SIP)、保険料に関するリアルタイムの情報を得ることができます。信用情報機関のデータが乏しかった準都市部の薄いファイルの借り手も、現金余剰分析を通じて融資資格を得られるようになりました。このフレームワークを導入した銀行では、引受精度が二桁台で改善し、引当金バッファーの削減につながっています。カルナータカ州とマハーラーシュトラ州での早期導入事例では、GST申告データの統合がSMEの信用モデルをさらに充実させ、特に商用車ローンに効果的であることが示されています。このアーキテクチャはデフォルトの引受基盤となる見込みであり、インド自動車ローン市場全体のデータ粒度を高めることが期待されています[1]インド準備銀行、「アカウント・アグリゲーター・フレームワークに関するマスター・ディレクション」、rbi.org.in。

OEMによるキャプティブEV融資補助金プログラム

OEMのファイナンス部門は工場インセンティブと州レベルの補助金を組み合わせ、特定の市内通勤セグメントにおいて内燃機関車と比較した実質EMIを引き下げています。バッテリーサブスクリプションスキームはバッテリーの所有権をシャシーから切り離すことで、従来貸し手を躊躇させてきた残存価値の不確実性を軽減しています。デリー首都圏(NCR)のタクシー配車サービス事業者向けパイロットプログラムでは、早期延滞がほぼゼロという結果が示され、貸し手がEV商品の返済期間を延長する自信を深めています。充電インフラの密度が向上するにつれ、キャプティブ部門は2027年までにローンポートフォリオにおけるEV比率が3倍になると見込んでおり、インド自動車ローン市場内の信用成長ベクトルを増幅させています[2]インド報道情報局、「電気自動車普及のためのPM E-DRIVEスキーム」、pib.gov.in。

共同融資モデルによる第3・第4層都市への流通拡大

改訂されたガイドラインにより、銀行は共同組成された自動車ローンの最大80%を資金提供しながら、NBFCが顧客対応を担い、地域密着型の接点を維持することが可能となりました。ラジャスタン州とオディシャ州での初期パイロットでは、NBFCの単独運営と比較して融資実行速度が35%向上したことが記録されています。組み込み型APIインフラによりリアルタイムのリスク格付けと混合金利の発見が可能となり、遠隔地においても審査所要時間が24時間以内に短縮されています。このモデルは実効借入金利を150〜200ベーシスポイント引き下げ、上昇志向のセグメントにおける需要を喚起するとともに、インド自動車ローン市場の地理的フットプリントを拡大しています[3]インド準備銀行、「共同融資モデルに関するマスター・ディレクション」、rbi.org.in。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両価格上昇による購入可能性への圧迫 | −1.1% | 全国規模;第2・第3層都市で最も深刻 | 短期(2年以内) |

| NBFCにおける資産品質への懸念 | −0.8% | NBFCが集中する南部・西部回廊 | 中期(2〜4年) |

| 信頼性の高いEVバッテリー残存価値データの不足 | −0.6% | 大都市圏のEV普及地区 | 中期(2〜4年) |

| NBFCエクスポージャーに対する銀行リスクウェイト引き締めの可能性 | −0.4% | システム全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

車両価格上昇による購入可能性への圧迫

2024年から2025年にかけて、サプライチェーンの混乱と規制上の安全義務化を背景に、ショールーム価格が15〜18%上昇し、中央値の賃金上昇率を大幅に上回りました。複数の州では、エントリーレベルのハッチバックの月次EMIが1万インドルピー(約120米ドル)を超え、初めて車を購入する層の意欲を削いでいます。貸し手は対抗策として返済期間を7年に延長しています。しかしこのアプローチは総利息支払額を増加させ、残存価値リスクを増幅させます。さらに、共有モビリティの利用者が購入を先送りしており、増分需要の減少につながり、インドの自動車ローン市場の短期的な成長を妨げています。

NBFCにおける資産品質への懸念

インド準備銀行(RBI)の2025年7月金融安定報告書によると、複数の中堅NBFCが車両ローンの不良債権(GNPA)比率6%超という問題に直面しており、大手民間銀行が報告する2%未満という数値と際立った対照をなしています[4]インド準備銀行、「金融安定報告書 – NBFCの資産品質トレンド」、rbi.org.in。この高水準の延滞は、パンデミックからの回復が一貫していないインフォーマル所得セクターへの積極的な参入に起因しています。投資家はリスクプレミアムを要求しており、資金調達コストと銀行金利のスプレッドが拡大し、純利鞘が圧迫されています。流動性環境の引き締まりにより、NBFCは引受基準の見直しを迫られています。この変化はこれまでの急速な成長を鈍化させ、インドの自動車ローン市場全体の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ローン提供者タイプ別:NBFCが競争バランスを再編

非キャプティブ銀行は2025年のインド自動車ローン市場シェアの51.72%を維持して優位性を保っていますが、NBFCの融資実行額はCAGR 7.34%で複利成長しており、勢力図の再編を示しています。OEMキャプティブファイナンス部門はメーカーとしての知見を活かしてバッテリーサブスクリプションなどの独自スキームを開発し、フィンテック・アグリゲーターはデジタル共同融資プールを組成しています。第3・第4層都市でのNBFCの展開は、インフォーマル所得の評価と柔軟な返済スケジュールを活用し、従来の事業範囲を超えた信用包摂を実現しています。

インド自動車ローン市場は銀行とNBFCの共生関係から恩恵を受けています。銀行は低コストの資本と規制上の信頼性を提供し、NBFCは融資組成のスループットと細やかな借り手審査を担います。共同融資APIがリアルタイムで引受を同期させ、業務上の摩擦を低減しています。データを豊富に持つNBFCに優れた資金調達コストをもたらし、インド自動車ローン産業全体の競争基準を引き上げる、より精緻なリスクプライシング体制が生まれつつあります。

車両タイプ別:商用車が加速

2025年、乗用車はインド自動車ローン市場において71.55%という大きなシェアを占め、支配的な地位を維持しています。しかし、商用車(CV)ローンはCAGR 7.69%というより速いペースで成長しています。この成長は、eコマース配送需要の増加と全国的な高速道路網の継続的な拡大によって牽引されています。リスク管理のため、CV貸し手はテレマティクスシステムを活用して車両の使用状況を監視し、返済が車両の稼働状況と連動するようにしています。この戦略は、変動する運賃レートの影響を軽減し、デフォルトリスクの上昇を抑制するのに役立っています。

車両フリートの電動化は市場に新たな機会をもたらしています。都市配送に使用される小型商用電気自動車(EV)は予測可能なスケジュールで運行され、デポでの夜間充電に適しています。この予測可能性は運営コストを低下させ、長期的に車両をより手頃なものにします。貸し手もバッテリーの健全性を監視するツールをテストしており、潜在的なデフォルトをより正確に予測できるようになっています。これらの進歩はCVローンをより魅力的なものにし、インド自動車ローン市場における地位を長期的に強化しています。

所有形態別:中古車向け融資が加速

新車ローンはインドの自動車ローン市場を支配しており、2025年の市場シェアの70.48%を占めていますが、中古車向け融資はCAGR 8.39%で着実に成長しています。認定プラットフォームが情報格差を縮小し、走行距離計の不正を懸念して慎重だった貸し手の参入を促しています。デジタルオークションプラットフォームが適正価格の決定を支援し、車両の再販価値に対する信頼を高めています。コスト上昇により購入者が3年落ちのモデルに向かっており、減価償却が少ないことが魅力となっています。この動きが中古車向け融資を自動車ローン市場における主要な成長分野にしています。

認定車両に対してより良い金利を提供するリスクベースプライシングが、より多くの借り手を中古車セグメントに引き付けています。認定在庫はリスクが低いと見なされ、貸し手が競争力のある金利を提供するのに役立っています。購入者は品質を犠牲にせずに手頃な価格を実現できるこれらの選択肢に引き付けられています。このトレンドはリスクを大幅に増加させることなく自動車ローン市場を拡大しています。その結果、中古車セグメントはインドの自動車ローン市場において重要な位置を占めるようになっています。

販売チャネル別:オンライン直接融資が前進

ディーラーシップ融資は、組み込まれた販売モメンタムにより、2025年のインドの自動車ローン市場において67.58%という強固なシェアを維持しています。しかし、オンライン直接融資は注目すべきCAGR 8.78%で成長しています。事前承認枠を持つモバイルアプリがローン審査を数分に短縮し、デジタル貸し手に優位性をもたらしています。決済アプリが低コストのクロスセルを通じて貸し手の新規顧客獲得を支援しています。この変化は市場におけるローンの提供方法を徐々に変えています。

マーケットプレイスブローカーは、家族向けの連帯保証ローンなど複雑なローンを簡素化しています。利便性のためにデジタル本人確認(KYC)プロセスと訪問書類収集を組み合わせています。2025年8月に施行予定の明確な手数料開示を義務付ける新規則は、借り手の信頼構築を目的としています。これらの規制は貸し手間の公正な競争を生み出すことが期待されています。その結果、インドの自動車ローン市場におけるデジタル融資分野はさらに成長する可能性が高いです。

地域分析

インド自動車ローン市場は地域によって異なる成長パターンを示しています。デリー、ムンバイ、プネーを含む北部・西部の州は、自動車OEM工場の強固な集積とディーラーネットワークの広がりにより市場を支配しており、全国の融資実行総額の約44.63%を占めています。これらの地域の平均融資額は全国平均より12%高く、SUVへの需要の高さが背景にあります。アカウント・アグリゲーターの早期導入により、ローン承認時間が2時間以内に大幅に短縮されています。この効率性がこれらの地域において貸し手に競争上の優位性をもたらしています。

カルナータカ州、タミル・ナードゥ州、アーンドラ・プラデーシュ州などの南部の州は、CAGR 8.06%超という自動車ローン市場で最も速い成長を経験しています。州レベルのEV補助金と中央政府のインセンティブが組み合わさり、ベンガルールにおけるEVローンのシェアを全国平均の2倍となる11%に押し上げています。これらの州のIT労働者はデジタルプラットフォームを積極的に活用しており、ローン申請をより効率的にしています。チェンナイでは70%以上のローン申請がモバイルアプリを通じて提出されており、テクノロジーへの依存度の高まりを反映しています。このデジタルファーストのアプローチが南インドにおける自動車ローン市場の拡大を牽引しています。

インドの東部・北東部地域は自動車ローンの普及という点では発展途上ですが、大きな成長ポテンシャルを秘めています。ノンバンク金融会社(NBFC)は地域の言語を活用してローン商品を説明し、顧客の信用認知度を高めています。アッサム州では、共同融資プログラムが茶園事業で使用される商用車向け資金調達の効率化に貢献しています。インフラ、特に高速道路の接続性が改善するにつれ、これらの地域では商用車ローンが二桁成長を見せると予想されています。この成長は自動車ローン市場における貸し手の収益源を多様化させる可能性が高いです。これらの地域への注目は、貸し手が未開拓のポテンシャルを認識するにつれて徐々に高まっています。

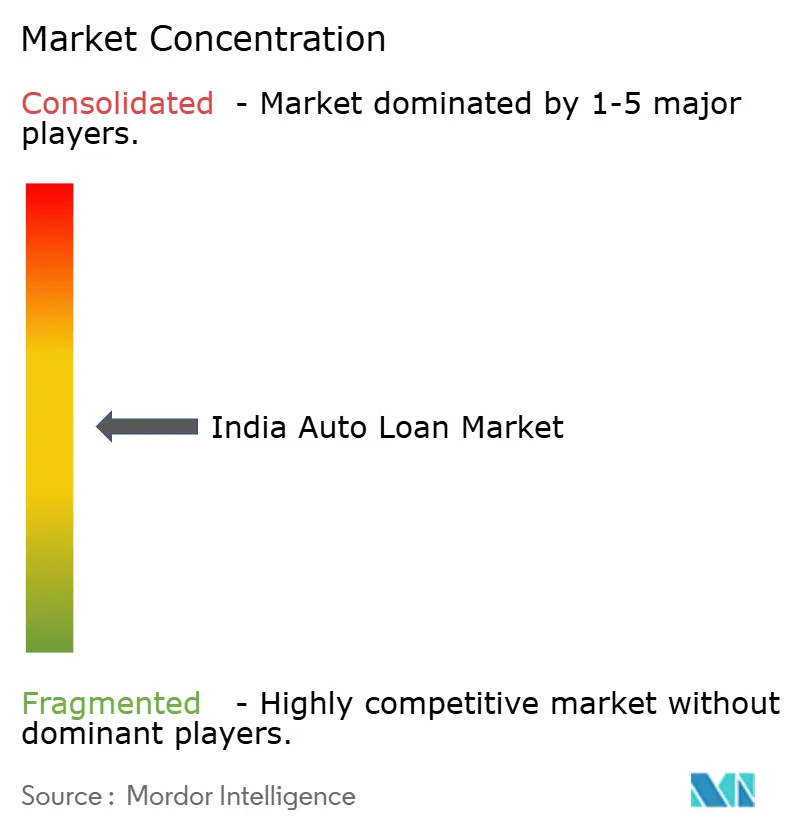

競争環境

インド自動車ローン市場は中程度の集中度を示しており、上位5社の貸し手が残高の過半数をわずかに上回るシェアを保有しています。HDFC Bank、ICICI Bank、State Bank of Indiaは小売預金基盤を活用して積極的な価格設定を行っていますが、Bajaj FinanceやShriram Financeなどのノンバンク金融会社(NBFC)はリスク段階別商品と地域密着型サービスで対抗しています。OEMキャプティブ部門、特にMaruti Suzuki Smart FinanceとHyundai Motor Financeは、ディーラーのCRMプラットフォームに審査ワークフローを組み込み、車両予約時点でのローン付帯率を高めています。

最近の業界動向がこれらのダイナミクスを鮮明にしています。2025年9月の祭典シーズンの攻勢では、NBFCが手数料無料オファーと電子委任状(e-Mandate)によるEMI引き落としを組み合わせ、同様の機動性を持たない銀行から増分のウォレットシェアを獲得しました。2025年3月の共同融資に関する明確化により、民間銀行はNBFC組成資産への配分を拡大し、ポートフォリオ集中リスクを軽減しました。OEMキャプティブ部門は2024年3月のEVパートナーシップの機会を捉えてバッテリーサブスクリプションのパイロットを引き受け、補助金支援を競争上の差別化要因に転換し、インド自動車ローン市場内での地位を強化しました。

テクノロジー投資が将来のポジショニングを決定します。大手銀行は複数の信用情報機関のデータセットで訓練されたAI駆動の不正分析を展開し、初回支払いデフォルト率を抑制しています。NBFCは商用車フリートの動的プライシングアルゴリズムにテレマティクスのテレメトリーを統合し、高稼働率に対して金利優遇を提供しています。フィンテック・アグリゲーターはGST電子インボイスのデータを取り込み、事前資格審査済みの信用枠を提供することで、運転資金サイクルの摩擦を解消しています。これらの取り組みは総じて顧客の選択肢を拡大し、スプレッド裁定を圧縮しており、インド自動車ローン市場の競争力学を左右する要因として、バランスシートの規模よりもデータ活用能力とエコシステムパートナーシップが重要となる時代の到来を告げています。

インド自動車ローン産業のリーダー企業

State Bank of India

HDFC Bank

ICICI Bank

Axis Bank

Kotak Mahindra Bank

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:複数の自動車メーカーと金融機関が包括的な祭典シーズン向け融資キャンペーンを開始し、季節的な需要ピークへの戦略的な対応を示すとともに、インド自動車ローン市場における融資実行速度を向上させました。

- 2025年8月:インド準備銀行(RBI)が強化されたデジタル融資ガイドラインを施行し、詳細な手数料透明性とクーリングオフ期間を義務付け、消費者保護を強化するとともにアプリベースの自動車融資への信頼を維持しました。

- 2025年7月:大手NBFCが車両ローンの不良債権(GNPA)比率の安定化を報告し、パンデミック後の慎重な引受を反映するとともに、インド自動車ローン市場のより健全な利鞘見通しを支持しました。

- 2025年3月:インド準備銀行(RBI)が最低保有基準と混合金利開示を規定した共同融資ガイドラインの改訂版を発行し、銀行とNBFCの取引フローを活性化させ、信用供給を拡大しました。

インド自動車ローン市場レポートの調査範囲

自動車ローンとは、利用者が貸し手から資金を借り入れ、乗用車や商用車などさまざまな形態の車両を購入するために使用するものです。ローンは合意された利息とともに、一定期間にわたって分割払いの形で発行者に返済されます。

インドの自動車ローン市場は、車両タイプ(乗用車、商用車)、所有形態(新車、中古車)、エンドユーザー(個人、法人)、ローン提供者(銀行、OEM、信用組合、その他のローン提供者)によってセグメント化されています。

本レポートは、上記すべてのセグメントについて、インド自動車ローン市場の市場規模と予測を金額(米ドル)ベースで提供しています。

| 非キャプティブ銀行 |

| ノンバンク金融会社(NBFC) |

| OEMキャプティブファイナンス部門 |

| その他のプロバイダー(共同融資・フィンテックプラットフォーム) |

| 乗用車 |

| 商用車 |

| 新車 |

| 中古車 |

| ディーラーシップ販売時点 |

| オンライン直接融資 |

| ブローカー・マーケットプレイス |

| ローン提供者タイプ別 | 非キャプティブ銀行 |

| ノンバンク金融会社(NBFC) | |

| OEMキャプティブファイナンス部門 | |

| その他のプロバイダー(共同融資・フィンテックプラットフォーム) | |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 所有形態別 | 新車 |

| 中古車 | |

| 販売チャネル別 | ディーラーシップ販売時点 |

| オンライン直接融資 | |

| ブローカー・マーケットプレイス |

レポートで回答される主要な質問

2026年のインド自動車ローン市場の規模はどのくらいですか?

インド自動車ローン市場の規模は2026年に463億3,000万米ドルです。

2031年までの自動車ローン融資の予測成長率はどのくらいですか?

融資実行総額は2026年から2031年にかけてCAGR 6.62%で拡大すると予測されています。

最も速く成長しているプロバイダーセグメントはどこですか?

NBFCが機動的な引受と第3・第4層都市へのリーチを背景にCAGR 7.34%でリードしています。

中古車向け融資はどのくらいの速さで拡大していますか?

中古車ローンは、組織化されたプラットフォームがセグメントを専門化するにつれて、2026年〜2031年にかけてCAGR 8.39%で拡大すると予測されています。

アカウント・アグリゲーターフレームワークは自動車融資においてどのような役割を果たしていますか?

リアルタイムのデータ共有を可能にし、承認時間を短縮するとともに、インド自動車ローン市場全体のリスクセグメンテーションを改善しています。

EV融資商品はなぜ普及しているのですか?

OEMの補助金連携とバッテリーサブスクリプションモデルが初期費用を削減し、より多くの借り手が電気自動車を選択するよう促しています。

最終更新日: