インド法律サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.49 十億米ドル |

| 市場規模 (2026) | 2.64 十億米ドル |

| 市場規模 (2031) | 3.52 十億米ドル |

| 成長率 (2026 - 2031) | 5.92% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるインド法律サービス市場分析

インド法律サービス市場規模は2025年に24億9,000万USDと評価され、2026年の26億4,000万USDから2031年には35億2,000万USDに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は5.92%です。堅調な対内直接投資(FDI)流入、広範なデジタル経済規制、および義務的なESG開示が、高度に専門化された法律顧問を必要とする案件の範囲を拡大しています。外国弁護士が仲裁において外国法に関する助言を行い、インド国内を仲裁地とする仲裁手続きに参加することを認める規制緩和により、国境を越えた業務が増加し、新たな競争圧力がもたらされると予想されます。同時に、代替法律サービスプロバイダー(ALSP)および法律テクノロジープラットフォームは、AIガバナンスやプロセス再設計における助言ニッチを開拓しながら、効率性に関する新たな期待を生み出しています。さらに、膨大な裁判所の積滞案件が法人クライアントを調停や機関仲裁へと誘導しており、予防的コンプライアンス指導や高度な紛争回避戦略への需要を強化しています。

主要レポートのポイント

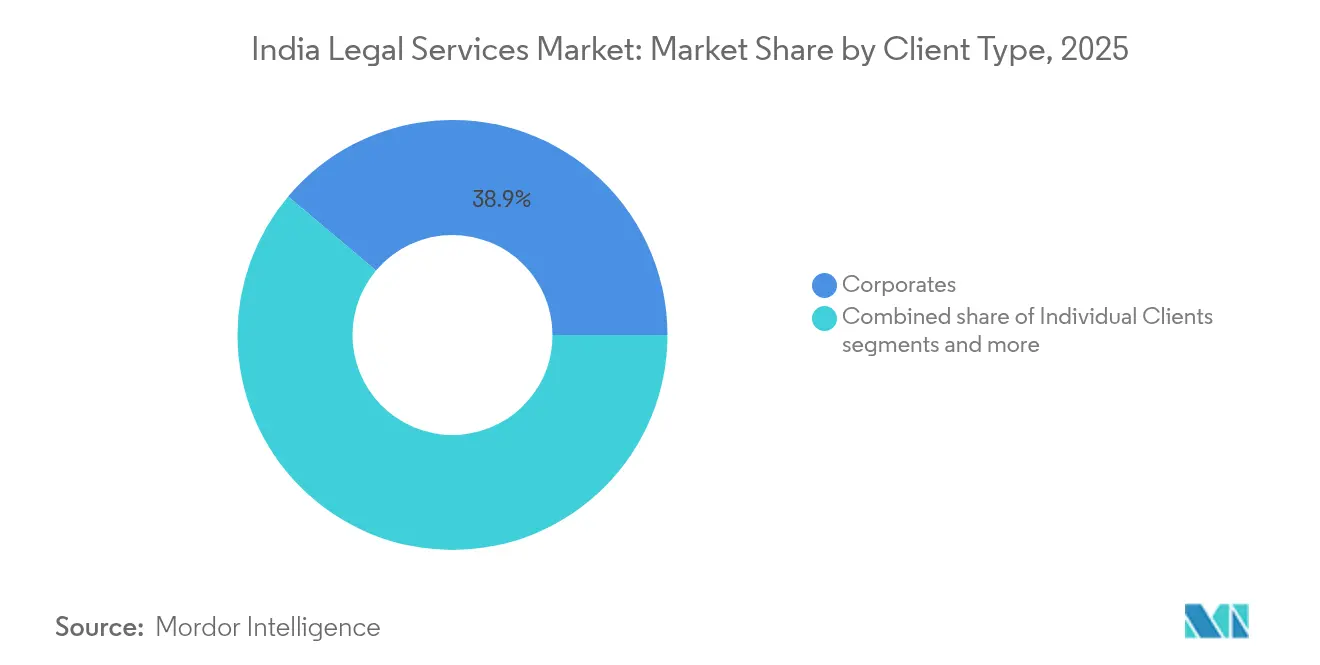

- クライアントタイプ別では、2025年のインド法律サービス市場シェアにおいて法人が38.85%でトップとなり、中小企業(SMEs)は2031年にかけて最速の年平均成長率(CAGR)11.94%を達成する見込みです。

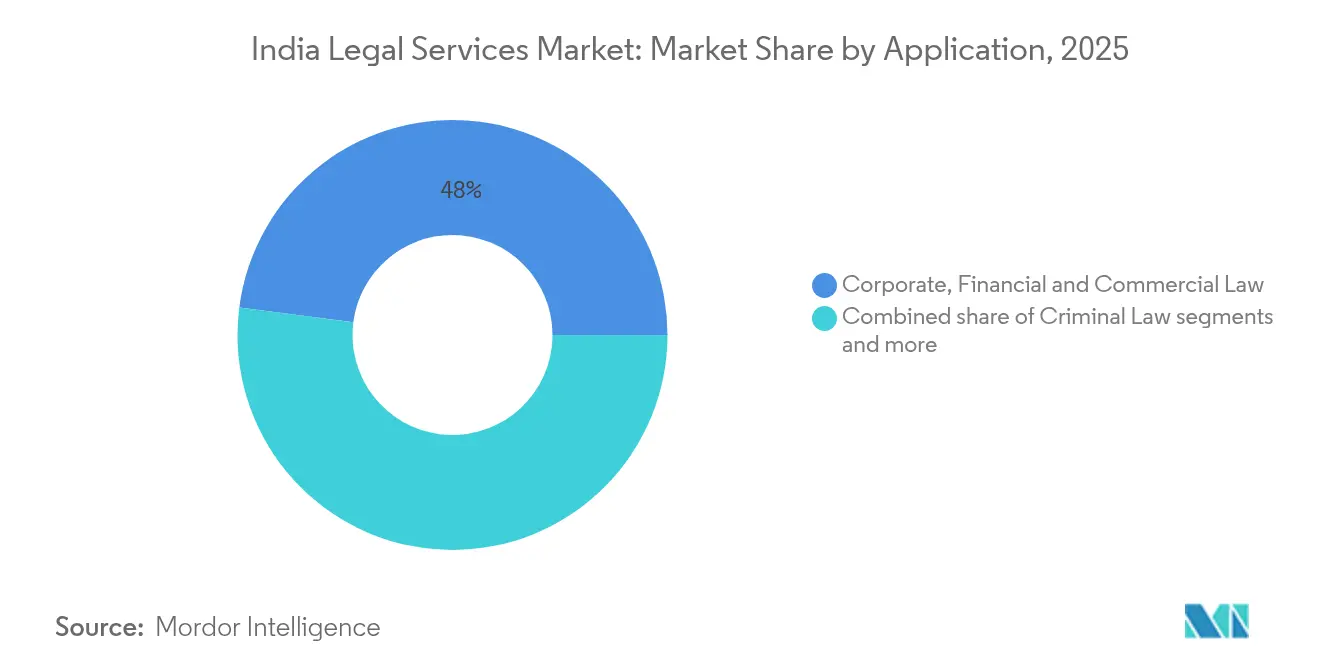

- 用途別では、2025年のインド法律サービス市場規模において企業・金融・商事法が47.95%を占め、雇用・労働法は2031年にかけて年平均成長率(CAGR)13.82%で成長すると予測されています。

- サービス別では、2025年のインド法律サービス市場規模において代理・弁護が39.72%を占め、助言・コンサルタンシーは同期間に年平均成長率(CAGR)18.55%で拡大すると予測されています。

- 地域別では、2025年のインド法律サービス市場シェアにおいて西インドが26.15%を占め、2031年にかけて年平均成長率(CAGR)10.96%でトップを維持すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド法律サービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FDI自由化後の法人・M&Aブーム | +1.8% | 西インドおよび北インドに集中した全国規模 | 中期(2〜4年) |

| コンプライアンス業務を促進するデジタルファースト経済 | +1.5% | ムンバイ、バンガロール、デリーで早期成果が見られる全国規模 | 短期(2年以内) |

| ESGおよびサステナビリティ義務の急増 | +1.2% | 地域センターへの波及を伴う全国規模 | 中期(2〜4年) |

| コスト管理のためのALSPおよび法律テクノロジーの急速な普及 | +0.9% | APACを中核とした世界規模での普及 | 長期(4年以上) |

| 第三者訴訟ファンディングの普及拡大 | +0.6% | ムンバイ、デリーで早期成果が見られる全国規模 | 長期(4年以上) |

| インド国内を仲裁地とする国境を越えた仲裁の勢い | +0.8% | ムンバイ、デリー、GIFTシティに集中した全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

FDI自由化後の法人・M&Aブーム

インドへの対内直接投資(FDI)フローは2024年に大幅な成長を経験しました。これは、保険、防衛、単一ブランド小売などの主要産業における部門別上限を撤廃した政策改革によって推進されました。これらの規制変更は、複数の法域にまたがる取引の増加を触媒し、コンプライアンスと業務効率を確保するために、包括的な企業結合規制申請、綿密な税務ストラクチャリング、および業種別規制承認が求められるようになりました。ホンダ・日産の合弁持株会社構造の提案のような国境を越えた提携は、プレスノート3コンプライアンス、間接移転税リスク、およびグローバルな競争法申請をカバーする同期化された助言を必要とします。M&A、税務、独占禁止法の各分野にわたる統合チームを擁する法律事務所が、増加する案件パイプラインを獲得するうえで最も有利な立場にあります。外国弁護士が仲裁および外国法助言において限定的な足がかりを得るにつれ、国内法律事務所は紹介パートナーシップや業種別デスクの強化に動き、市場シェアを守ろうとしています。

デジタルファースト経済がコンプライアンス業務を促進

UPI決済からオンデマンドサービスに至るインドの急速なデジタル化は、データガバナンス、プラットフォーム責任、およびアルゴリズムの説明責任に関するますます複雑な規制を生み出しています。2025年に詳細な規則が施行予定の2023年デジタル個人データ保護法は、企業に対して同意ワークフロー、侵害報告手続き、およびデータ処理契約の全面的な見直しを義務付けることになります[1]報道情報局、「インドの裁判所における案件の係属状況」、pib.gov.in 。改訂された自動車アグリゲーターガイドラインはコンプライアンスをさらに複雑にしており、ライドシェアリング企業は動的価格設定の自由とドライバーの福祉指標のバランスを取ることを求められています。デジタル融資と決済アグリゲーションに関するフィンテック規制は、助言パイプラインを常に満たし続ける継続的な解釈上の課題を生み出しています。AIによる契約分析ツールの普及は法律費用を削減するどころか、むしろ拡大させています。企業は学習データ、バイアス軽減プロトコル、および契約上のリスク配分を審査するために弁護士を起用しています。したがって、需要は事後的な訴訟から予防的な監査、テンプレートの再設計、および製品ローンチのクリアランスへとシフトしています。

ESGおよびサステナビリティ義務の急増

インド証券取引委員会は現在、上位1,000社の上場企業に対して、気候リスク、サプライチェーンのデューデリジェンス、および取締役会の監督を詳述した詳細なビジネス責任・サステナビリティレポートの提出を義務付けています[2]インド証券取引委員会、「ビジネス責任・サステナビリティ報告フレームワーク」、sebi.gov.in 。会社法に基づく義務的CSR支出を拡大する並行提案により、数千社の中堅企業がコンプライアンスの網に引き込まれることになります。国際投資家はインドの発行体に対してEUタクソノミー基準への整合を求めており、開示マッピングとグリーンボンドフレームワークに関する複数法域にまたがる助言業務が生まれています。契約条項はベンダーへと上流に広がり、多くのサプライヤーが単独では対応できない厳格な人権・環境監査を義務付けています。法律助言は現在、ESG報告、気候リスク免責事項、および取締役会研修モジュールにまたがり、かつてのボランタリズムを収益を生むコンプライアンス義務へと転換しています。

コスト管理のためのALSPおよび法律テクノロジーの急速な普及

コスト意識の高いクライアントは、プロセスエンジニア、法律プロジェクトマネージャー、およびAI対応レビュースタックを組み合わせたALSPを試験的に活用しています。QuisLexによる生成AI契約プラットフォームの統合は、アウトソーシングされたレビューがいかに価値連鎖の上位へと移行しているかを示しています[3]インド準備銀行、「デジタル融資に関するマスター指示2025年版」、rbi.org.in 。国内大手法律事務所は自社内イノベーションセルで対応しており、例えばTrilegalのデジタルイノベーショングループは、自動化された条項バンクジェネレーターや案件戦略設計のための予測分析のパイロット運用を行っています。こうした変化は弁護士を不要にするのではなく、むしろテクノロジー調達、データ移転契約、および職業倫理上のガードレールに関する新たな助言ニーズを生み出しています。長期的には、オーダーメイドの法律顧問とスケーラブルなテクノロジーワークフローを組み合わせたハイブリッドデリバリーを習得した法律事務所が、インド法律サービス市場においてシェアを獲得することになるでしょう。

制約要因の影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 裁判所の積滞案件と遅い紛争解決 | -1.4% | 北インドおよび東インドに深刻な影響を与える全国規模 | 長期(4年以上) |

| 外国法律事務所規則に関する規制の不確実性 | -0.8% | ムンバイ、デリーに集中した全国規模 | 短期(2年以内) |

| 価格に敏感なクライアントからの報酬引き下げ圧力 | -1.1% | 地域差を伴う全国規模 | 中期(2〜4年) |

| 専門的な実務分野における人材不足 | -0.9% | 地方都市で深刻な不足が見られる全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

裁判所の積滞案件と遅い紛争解決

インドの裁判所は5,000万件以上の係属案件を抱えており、高等裁判所では30年以上前の案件が62,000件に上るという深刻な状況にあります。この停滞は訴訟の実効的価値を低下させ、申立人の売掛金回収サイクルを長期化させています[4]QuisLex、「AI対応契約レビューの強化」、quislex.com 。最高裁判所の混雑(約80,000件に迫る)は、法人をさらに仲裁や訴訟前調停へと向かわせています。2023年調停法やデジタル申請システムは段階的な緩和をもたらしていますが、地方都市における慢性的な人員不足とインフラ格差は依然として残っています。これにより生じる請求の時間的価値の侵食は、大規模な争訟案件への意欲を削ぎ、支出をより早期の段階でのリスク軽減レビューへとシフトさせています。ADR業務が失われた訴訟収入を部分的に補うものの、マイナスの純効果はインド法律サービス市場全体の成長ポテンシャルを抑制しています。

外国法律事務所規則に関する規制の不確実性

外国弁護士が外国法に関する助言を行い仲裁に参加することを認めるインド法曹協会の2025年ガイドラインは、詳細な登録手順、相互主義基準、または報酬分配の境界をいまだ明確にしていません。Baker McKenzieが手続き上の明確化が得られるまで開設しないと公表したことは、国際的なプレーヤーの慎重姿勢を浮き彫りにしています。一方、国内法律事務所は合弁事業やアライアンスモデルが相互主義テストを満たすかどうか確信が持てず、テクノロジーや人材への投資判断が停滞しています。汎アジア事業を展開するクライアントは、国内法については国内弁護士、オフショア要素については外国弁護士に案件を分割しなければならないというパッチワーク状況に直面しており、調整コストが増加しています。実施フレームワークが固まるまで、この不確実性は自由化のプラスの影響を若干抑制することになるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

クライアントタイプ別:法人の優位性がSMEの加速を促進

2025年のインド法律サービス市場シェアにおいて法人が38.85%を占めたのは、取引支援、規制申請、および高度な紛争管理に対する深く継続的なニーズを反映しています。それでもSMEは年平均成長率(CAGR)11.94%を記録すると予測されており、義務的なGST登録、データ保護義務、および主流化したESG報告が中小規模の事業体をも正規経済に引き込んでいることが背景にあります。多くの中堅企業は、その場しのぎの地元弁護士への依頼から体系的な顧問契約へと移行しており、法律事務所は段階的なサービスパッケージやクラウドベースのサブスクリプションプラットフォームを構築するよう促されています。個人クライアントは引き続き不動産移転、相続計画、および個人訴訟に関する助言を求めていますが、このコホートにおける報酬感度が収益の上振れを抑制しています。政府および公共部門事業体は調達サイクルやインフラ推進に連動した断続的な機会を提供していますが、支払い遅延や硬直した報酬体系が収益性を抑えています。

安定した法人案件と急成長するSME業務の乖離は、法律事務所がオーダーメイドのパートナー主導チームとプロセス主導のデリバリーポッドのバランスを取ることを迫っています。法人法務部門はアウトカムベースの価格設定をますます求めており、法律事務所はプロジェクト管理ツールキットの採用を余儀なくされています。並行して、SMEは固定料金のコンプライアンスバンドルを好み、AI対応の文書生成プラットフォームが迅速なオンボーディングを可能にしています。品質を損なわずにスケールできる法律事務所が、SMEがインド法律サービス市場にもたらす増分ボリュームを獲得することになるでしょう。人材配置も進化しており、アソシエイトは高マージンのM&A案件とボリューム主導のSMEコンプライアンス業務の間でローテーションし、スキルセットを広げながら稼働率を維持しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:雇用法が従来の階層を破壊

2025年、企業・金融・商事法セグメントはインド法律サービス市場の47.95%を占めました。この優位性は、持続的なM&A活動、プライベートエクイティのエグジット増加、および銀行・保険業界における規制フレームワークの進化によって牽引されました。しかし、雇用・労働法はギグエコノミーの分類をめぐる争い、改訂された賃金コード規則、および拡大する職場安全義務に触媒されて、2031年にかけて年平均成長率(CAGR)13.82%で他のすべてのセグメントを上回るペースで成長する見込みです。バーラティーヤ・ナーガリク・スラクシャー・サンヒターおよび更新されたセクシャルハラスメントガイドラインは現在、継続的なポリシーの見直しを必要とし、取締役会がHR重視の法律顧問に対してより大きな予算を割り当てるよう促しています。デジタル製品のローンチが特許出願やソフトウェアライセンス交渉への需要を急増させるにつれ、知的財産・テクノロジー法も成長しています。

実務分野間の相互乗り入れが日常的になっています。雇用弁護士は職場監視ポリシーについてデータプライバシーの専門家と連携し、ESGチームは環境投資のストラクチャリングについて税務アドバイザーに相談しています。生産連動型インセンティブ制度の下での製造業拡大に歩調を合わせて、不動産関連の案件が回復しています。刑事法業務は主にホワイトカラー防衛に限定されていますが、長引く裁判のタイムラインが報酬の速度を制限しています。クライアントがパネルを統合するにつれ、統合的かつ複数実務分野にまたがる助言を提供できる法律事務所がインド法律サービス市場においてより大きなウォレットシェアを獲得することになるでしょう。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

サービス別:助言・コンサルタンシーが従来の弁護を上回る成長

代理・弁護は2025年のインド法律サービス市場規模の39.72%を依然として占めており、訴訟と仲裁が複雑な紛争において重要な地位を保持しているためです。それでも、助言・コンサルタンシーは取締役会が予防的コンプライアンス監査や規制影響評価にリソースをシフトするにつれ、2031年にかけて年平均成長率(CAGR)18.55%を記録すると予測されています。税務サービスはGST分類をめぐる論争や移転価格監査に牽引されて安定した需要を享受しています。破産・再建業務は景気後退期に急増する傾向がありますが、倒産・破産法の下での解決タイムラインが長期化しており、収益実現を抑制しています。公証・認証サービスは電子スタンプモジュールやリモート認証の恩恵を受け、着実ながらも控えめな収入をもたらしています。

助言案件へのシフトは、業界の知識管理と業種専門化への注力を鋭くしています。法律事務所は現在、ターンアラウンドタイムを短縮するためにドメインライブラリ、自動化されたテンプレートスイート、および契約分析ダッシュボードに投資しています。クライアントは法的な深みとプロセスの洗練度の両方で提案を評価し、ドメインの洞察とデータ主導のワークフローマッピングを組み合わせられるチームを好みます。その結果、代理実務は主要な取引レビューごとに訴訟準備評価を統合し、クロスセルの機会を高め、インド法律サービス市場においてクライアントとの関係を強固にしています。

地域分析

2025年のインド法律サービス市場シェアにおいて西インドが26.15%でトップとなり、2031年にかけて最速の年平均成長率(CAGR)10.96%を維持する見込みです。この軌跡は、ムンバイが金融首都としての地位を持つことと、GIFTシティが国際金融サービスハブとして台頭していることによって支えられています。インド準備銀行、インド証券取引委員会、保険規制開発機構を擁する規制の密度が、絶え間ないコンプライアンス業務の流れを生み出しています。ムンバイの国際仲裁センターは、歴史的にシンガポールやロンドンに流れていた国境を越えた紛争を引き付けており、複雑な弁護や外国法調整への需要を強化しています。グリーンエネルギーと港湾主導の開発に注力するグジャラートは、プロジェクトファイナンスのストラクチャリングと環境承認を必要とするもう一つの成長ベクターです。したがって、この地域の法律事務所は、大型案件の上流・下流の案件を獲得するために、資本市場、インフラ、および仲裁の専門知識を融合した学際的なベンチを強化しています。

北インドは2位にランクされており、デリーが連邦省庁や最高裁判所に近接していることを基盤として、政策解釈の案件や憲法訴訟の安定したフローを生み出しています。首都圏の広大な法人基盤は、会社法、不動産、および雇用に関する定期的な案件を牽引しており、公共部門事業体はインフラ入札や紛争委員会手続きのために弁護士を起用しています。ウッタル・プラデーシュ州の産業回廊は拡大しているものの、支払いサイクルが依然として長く、小規模な法律事務所の積極的な参入を妨げています。南インドはバンガロールのテックエコシステムとチェンナイの製造業の足跡を活かし、データプライバシー、知的財産、および国境を越えたサプライチェーン契約において堅調なパイプラインを生み出しています。地域の大学は安定した人材プールを輩出しており、地方オフィスのオンボーディングコストを削減しています。

東インドと中央インドを合わせると、インド法律サービス市場においてより小さなシェアを占めていますが、土地取得許可や環境影響評価を必要とする石炭、鉄鋼、およびインフラプロジェクトを通じた上振れ余地があります。しかし、司法インフラは薄く、実務家は複雑な案件のために都市部の裁判所に通うことが多く、クライアントの費用を膨らませています。北東インドはまだ新興市場ですが、バングラデシュやミャンマーとの国境を越えた貿易協定が、税関法、物流契約、および経済特区コンプライアンスにおける案件を生み出しています。総じて、これらの違いは、サテライトオフィスやバーチャル法廷機能などの地域主導の戦略が、競争優位を形成するうえでいかに決定的になっているかを浮き彫りにしています。

競合ランドスケープ

インド法律サービス市場は適度に分散しており、上位5社が合わせて4分の1以上のシェアを保有し、中堅専門事務所やテクノロジー対応の破壊者に十分な余地を残しています。Cyril Amarchand Mangaldas、AZB & Partners、Khaitan & Co.などの伝統的なフルサービスリーダーは、M&A、税務、独占禁止法の助言を統合した業種別タスクフォースに注力を倍増させ、ベンチを守ろうとしています。積極的な横断採用が依然として好まれる戦術であり、ESGやデータプライバシーなどのニッチな実務分野のパートナー報酬は、レインメーカーを引き留めるために急騰しています。Baker McKenzieおよびその他のグローバル大手は、相互主義規則が明確化され次第参入する姿勢を示しており、この動きは紹介ネットワークを再編し、アウトバウンド業務のプレミアムに価格圧力をかける可能性があります。

Trilegalによる生成AI調査ツールの導入はメモ作成プロセスを合理化し、完成に要する平均時間を大幅に短縮しました。この業務効率化により、同事務所はより高マージンの助言サービスにリソースを再配分することが可能となり、全体的な生産性と収益性が向上しました。QuisLexおよびその他のALSPは、シックスシグマワークフローとAI支援レビューを組み合わせることで商品化されたタスクを侵食し続けており、伝統的な法律事務所はデューデリジェンスの提供をマネージドサービスモジュールとして再パッケージ化するよう促されています。SpotDraftのような契約ライフサイクル管理ベンダーは社内チームと提携してプレイブックを自動化しており、これにより定型的な外部支出が削減され、法律事務所はボリュームレビューではなく複雑な問題解決で競争することを余儀なくされています。

ESG、国際仲裁、およびテクノロジーリスク助言の分野には戦略的なホワイトスペースが豊富にあり、クライアントの需要が訓練された人材の供給を上回っています。大手事務所のオーバーヘッドなしに深いドメイン専門知識を提供する中規模ブティックが、特に再生可能エネルギーファイナンスやフィンテック規制において重要な案件を獲得しています。一方、裁判所の積滞案件は収益ミックスを争訟案件から予防的コンプライアンス戦略へとシフトさせており、訴訟中心の法律事務所に多角化を迫っています。全体として競争の激しさは増していますが、市場の広さはインド法律サービス市場において地域拡大から業種専門化まで複数の成長経路を確保しています。

インド法律サービス業界リーダー

Cyril Amarchand Mangaldas

Khaitan & Co.

AZB & Partners

Shardul Amarchand Mangaldas & Co.

JSA Advocates & Solicitors

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Nishith Desai Associatesは、提案されているホンダ・日産合弁持株会社の包括的な分析を発表し、競争法、税務、およびFDIコンプライアンス業務にまたがる学際的な需要を強調しました。

- 2024年11月:TrilegalはLucio AIとのコラボレーションを発表し、知識管理および文書レビューワークフロー全体に生成AIツールを組み込みました。

- 2024年7月:Baker McKenzieは、インド法曹協会の登録規則が確定次第インドオフィスを開設する意向を確認し、直接的な市場参加への外国法律事務所の関心の再燃を示しました。

- 2024年5月:QuisLexはContractPodAiとのパートナーシップを拡大し、契約ライフサイクル管理タスクを加速するための生成AIモジュールを統合しました。

インド法律サービス市場レポートの調査範囲

弁護士および法律専門家が提供する法律サービスは、個人、企業、および組織が法的な複雑さを乗り越え、法令遵守を確保するのを支援します。これらのサービスには、契約に関する助言、法廷代理、および文書支援が含まれます。弁護士は多くの場合、家族法、不動産法、または刑事法を専門とし、特定のニーズに合わせて専門知識を調整します。法律サービスは正義を守り、権利を保護し、法的枠組みの中で紛争を解決します。これらのサービスへのアクセスは、法的指導、保護、および解決を確保し、公正で秩序ある社会を育みます。

インド法律サービス市場は、エンドユーザー、用途、およびサービス別に区分されています。エンドユーザー別では、法律扶助利用者、個人消費者、SME、慈善団体、大企業、および政府に区分されています。用途別では、企業・金融・商事法、人身傷害、商業・住宅用不動産、遺言・信託・遺産管理、家族法、雇用法、および刑事法に区分されています。サービス別では、代理、税務、訴訟、破産、助言、公証活動、および調査に区分されています。レポートは上記すべてのセグメントについて金額(USD)ベースの市場規模と予測を提供しています。

| 法人 |

| 中小企業(SMEs) |

| 個人クライアント |

| 政府および公共部門 |

| 企業・金融・商事法 |

| 不動産・物件法 |

| 家族・個人法 |

| 雇用・労働法 |

| 刑事法 |

| 知的財産・テクノロジー法 |

| 紛争解決・ADR |

| 税務・規制法 |

| 代理・弁護 |

| 税務サービス |

| 助言・コンサルタンシー |

| 破産・再建 |

| 公証・認証サービス |

| 法律調査・文書作成 |

| 北インド |

| 南インド |

| 西インド |

| 東インド |

| 中央インド |

| 北東インド |

| クライアントタイプ別 | 法人 |

| 中小企業(SMEs) | |

| 個人クライアント | |

| 政府および公共部門 | |

| 用途別 | 企業・金融・商事法 |

| 不動産・物件法 | |

| 家族・個人法 | |

| 雇用・労働法 | |

| 刑事法 | |

| 知的財産・テクノロジー法 | |

| 紛争解決・ADR | |

| 税務・規制法 | |

| サービス別 | 代理・弁護 |

| 税務サービス | |

| 助言・コンサルタンシー | |

| 破産・再建 | |

| 公証・認証サービス | |

| 法律調査・文書作成 | |

| 地域別 | 北インド |

| 南インド | |

| 西インド | |

| 東インド | |

| 中央インド | |

| 北東インド |

レポートで回答される主要な質問

2026年におけるインドの法律サービス市場の規模はどのくらいですか?

インドの法律サービス市場規模は2026年に26億4,000万米ドルと評価されており、2031年までに35億2,000万米ドルに成長すると予測されています。

インドの法律サービスにおける主な成長要因は何ですか?

FDI主導のM&A取引の拡大に加え、新たなデータ保護規制およびESG規制が、持続的な需要を牽引しています。

最も急速に成長しているサービスセグメントはどれですか?

コンプライアンスの複雑性の高まりにより、アドバイザリー・コンサルタンシーサービスは2031年までに年平均成長率18.55%で拡大すると予測されています。

西インドが最大の地域市場である理由は何ですか?

ムンバイに金融規制当局、仲裁センター、および多国籍企業の本社が集中していることにより、西インドは26.15%のシェアと最速の年平均成長率10.96%を誇っています。

外国人弁護士の参入自由化は競争にどのような影響を与えますか?

外国人弁護士の限定的な参入により、国際仲裁および取引業務における競争が激化し、国内法律事務所はセクター専門知識の深化を迫られることになります。

サービス提供を再形成している技術トレンドは何ですか?

文書レビューおよび契約分析向けの生成AIツールは、ALSPのプロセスエンジニアリングモデルとともに、クライアントセグメント全体における効率性への期待を高めています。

最終更新日: