インドジオスペーシャルアナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

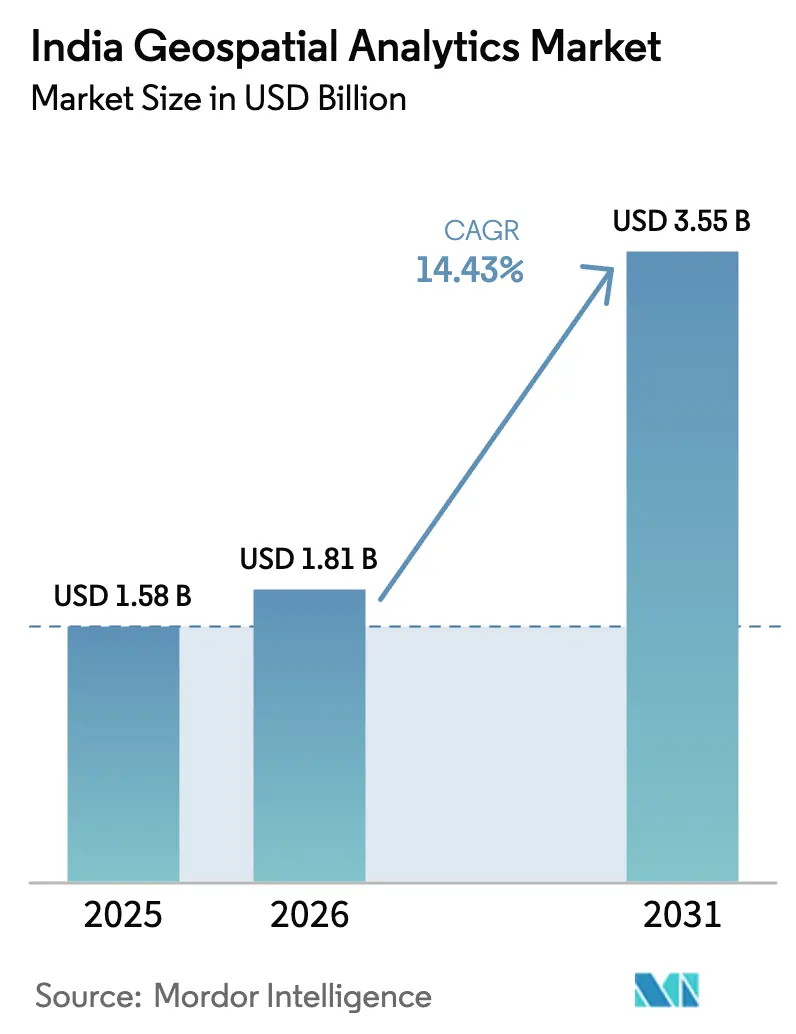

| 基準年の市場規模 (2025) | 1.58 十億米ドル |

| 市場規模 (2026) | 1.81 十億米ドル |

| 市場規模 (2031) | 3.55 十億米ドル |

| 成長率 (2026 - 2031) | 14.43% CAGR |

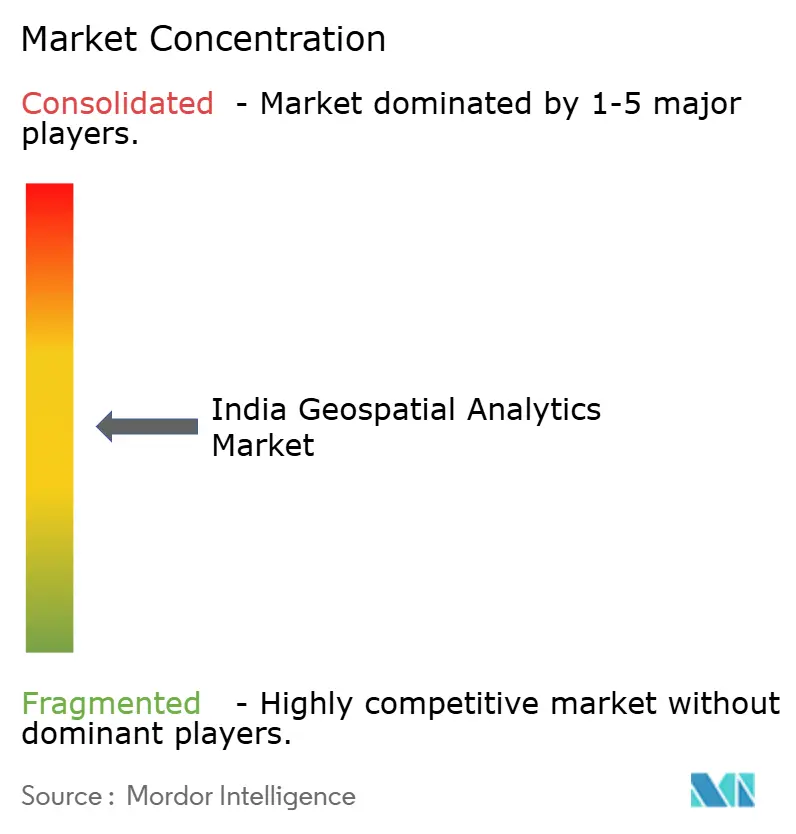

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドジオスペーシャルアナリティクス市場分析

インドジオスペーシャルアナリティクス市場規模は2025年に15億8,000万USDと評価され、2026年の18億1,000万USDから2031年には35億5,000万USDに達すると推定され、予測期間(2026年~2031年)における年平均成長率(CAGR)は14.43%となっています。5G展開、精密農業、および災害管理における空間技術の採用拡大が需要を下支えするとともに、国家ジオスペーシャル政策2022が既存の承認障壁を撤廃し、データアクセスの迅速化と国内イノベーションの促進をもたらしています。PMガティシャクティ、SVAMITVA、スマートシティ設備投資(CAPEX)などの公共部門プロジェクトがユーザー基盤を拡大し、クラウドホスト型アナリティクスプラットフォームが中小企業の総所有コスト(TCO)を低減しています。国内ベンダーが政策の追い風を活かしてグローバル大手企業に挑戦することで競争が激化しており、ISRO、クラウドプロバイダー、および州GIS機関との提携が多くの市場参入戦略の基盤となっています。機関・企業がエンドツーエンドの実装支援、データ融合、および国内データスタック上に構築されたAI活用リスクモデルを必要とするため、サービス収益が急増しています。

主要レポートの要点

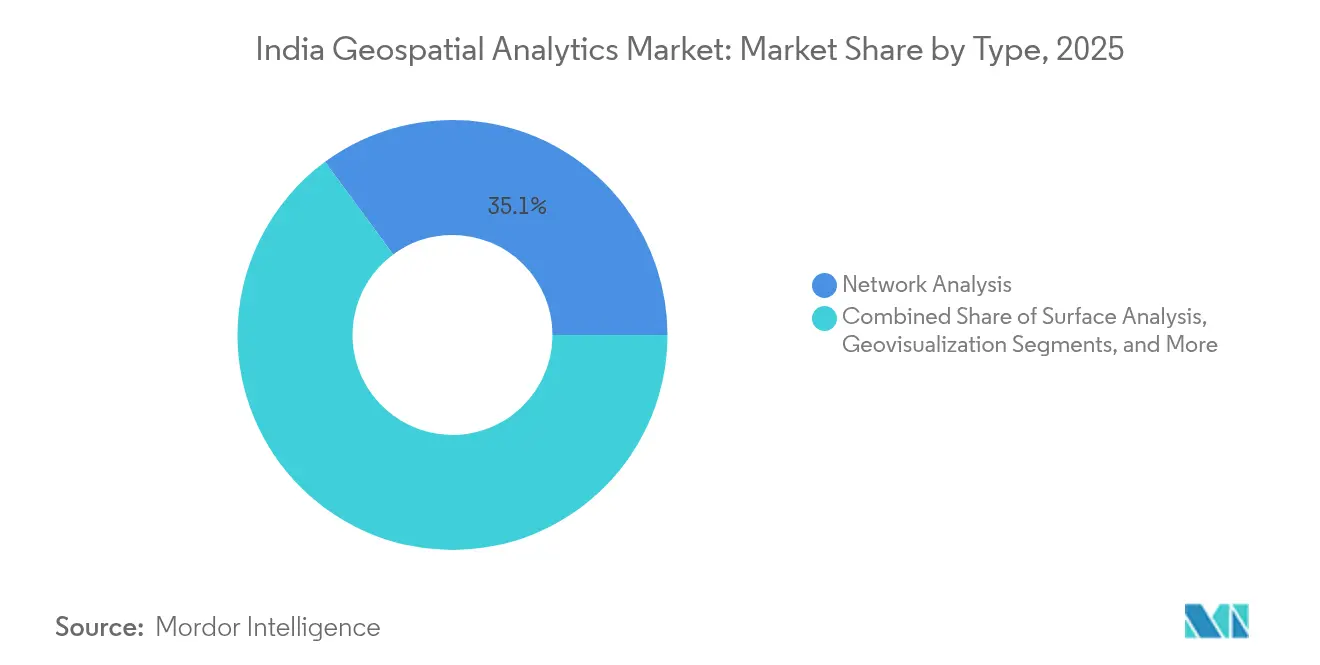

- タイプ別では、ネットワーク分析が2025年のインドジオスペーシャルアナリティクス市場シェアの35.10%を占めており、ジオビジュアライゼーションは2031年にかけて15.02%のCAGRで拡大しています。

- コンポーネント別では、ソフトウェアプラットフォームが2025年のインドジオスペーシャルアナリティクス市場規模の60.78%を占めており、サービスは2031年にかけて15.55%のCAGRで拡大する見込みです。

- デプロイメント別では、オンプレミスソリューションが2025年のインドジオスペーシャルアナリティクス市場規模の53.85%のシェアを占めており、クラウドデプロイメントは2031年にかけて最も高い15.31%のCAGRを記録しています。

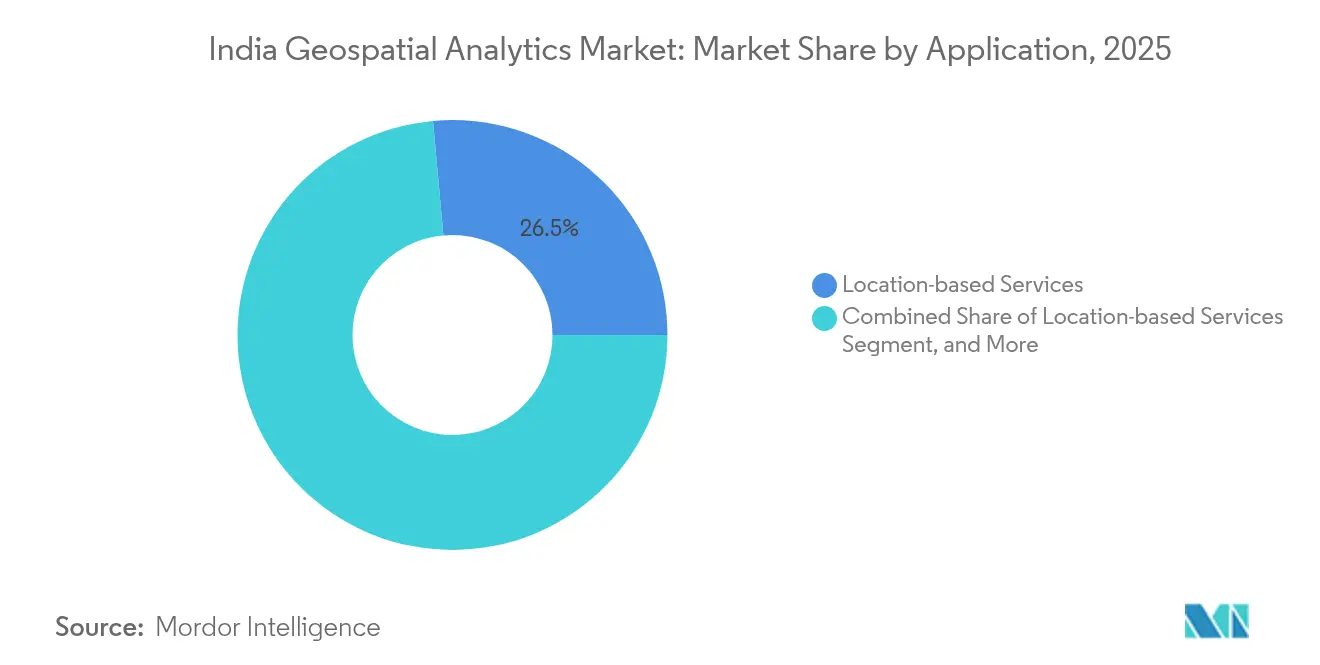

- アプリケーション別では、位置情報ベースサービスが2025年のインドジオスペーシャルアナリティクス市場の26.45%のシェアを獲得しており、気候・環境モニタリングは2031年にかけて14.96%のCAGRで上昇しています。

- エンドユーザー別では、農業が2025年のインドジオスペーシャルアナリティクス市場規模の29.10%のシェアを占めており、保険・リスク管理は2031年にかけて15.06%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドジオスペーシャルアナリティクス市場のトレンドとインサイト

ドライバーインパクト分析*

| 促進要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 自由化された国家ジオスペーシャル政策2022 | +2.8% | 全国規模、カルナータカ州、マハーラーシュトラ州、グジャラート州での早期効果 | 中期(2年~4年) |

| GISベースのネットワーク設計を要する急速な5GおよびFTTH展開 | +2.1% | 都市中心部、第2層都市への拡大 | 短期(2年以内) |

| 衛星およびドローン画像を活用した精密農業の普及 | +1.9% | 農業州:パンジャーブ州、ハリヤーナー州、ウッタル・プラデーシュ州、カルナータカ州 | 中期(2年~4年) |

| ガティシャクティおよびAMRUT 2.0のスマートシティ設備投資(CAPEX) | +1.7% | スマートシティ100都市、首都圏地域、主要大都市 | 長期(4年以上) |

| クイックコマースにおけるハイパーローカル位置情報インテリジェンスの需要 | +1.4% | 大都市圏、第1層都市 | 短期(2年以内) |

| 気候連動型保険のためのAI駆動リスクスコアリング | +1.2% | 沿岸州、洪水リスク地域、農業地帯 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

自由化された国家ジオスペーシャル政策2022

2022年の政策は安全保障上の認可手続きに関する障壁を撤廃し、自己認証制度を導入することで、従来は政府機関のみに限定されていた高解像度地図の作成をインド企業に開放しました。[1]科学技術省、「国家ジオスペーシャル政策が、位置情報データおよび関連サービスへのアクセスを通じた包括性と進歩への政府のコミットメントを実現」、dst.gov.in 全国CORS(連続稼働基準点)ネットワークが測量士にセンチメートル精度を提供し、SVAMITVAプログラムは28万村以上をデジタル化して多様なアナリティクスユースケースを支える詳細な土地記録データを生成しています。オープン標準の義務化が民間資本を引き込み、インドジオスペーシャルアナリティクス市場は2025年までに5兆2,000億ルピーの評価額に向かっています。外国企業はインドのパートナーなしに地上調査を実施できないため、国内プロバイダーは規制上の参入障壁を享受し、データ主権を確保して地元雇用を促進しています。

GISベースのネットワーク設計を要する急速な5GおよびFTTH展開

通信事業者は46万9,000か所の5G基地局(BTS)を設置し、地区の99.6%をカバーしており、カバレッジを最大化しつつ資本支出を最小化する空間計画ツールへの緊急需要が生まれています。[2]通信省、「国内における5Gネットワークの展開」、pib.gov.in ガティシャクティ・サンチャーポータルは通行権(RoW)承認を一元化し、光ファイバー展開の期間を短縮して土木工事の重複を削減しています。17都市におけるReliance Jioの7,544万USD規模の拡張は、ジオスペーシャル需要の財務的規模を示しています。バーラト6Gビジョンのもとで111プロジェクトが資金提供を受ける将来の6G研究は、さらに高密度なセル配置を要求し、リアルタイム位置情報インテリジェンスへの需要を増幅させます。

衛星およびドローン画像を活用した精密農業の普及

農業は6億人の生計を支えており、気候変動による不安定性が精密投入の必要性を高めています。キサン(農家向け)ドローン、衛星作物モニタリング、AIを活用した農業指導サービスは、パイロットプロジェクトにおいて農家の収入を最大35%向上させています。CropinやSatSureなどのスタートアップ企業は地球観測データを信用スコアリングと統合しており、RMSIのCropalyticsは保険会社にリアルタイムの作物マップを提供しています。Vassar Labs社のfieldWISEプラットフォームは、IoTセンサーと衛星フィードを組み合わせて灌漑スケジュールや病害虫アラートに関する助言を行っています。

ガティシャクティおよびAMRUT 2.0のスマートシティ設備投資(CAPEX)

PMガティシャクティは44中央省庁および36州から1,600以上のデータレイヤーを共通ジオスペーシャルポータルに集約し、ルートの位置合わせ、土地取得、およびユーティリティマッピングを標準化しています(PIB.GOV.IN)。初期の実績では、プラットフォームを通じて計画された道路・鉄道プロジェクトが25~30%速く進捗することが示されています。カルナータカ州のK-GISは40万件以上の資産をマッピングして市政サービスの提供を改善しました。AMRUT 2.0が水道、下水道、公共交通プロジェクトへの新たな設備投資(CAPEX)を注入するにつれ、ジオスペーシャルワークフローは入札と監視の標準的な実務となっています。

抑制要因インパクト分析*

| 阻害要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 認定GIS人材の慢性的不足 | -1.8% | 全国規模、第2層・第3層都市で深刻 | 長期(4年以上) |

| 州レベルの断片化した調達プロセス | -1.2% | 州政府、行政効率によって異なる | 中期(2年~4年) |

| レガシー地籍データの精度問題 | -0.9% | 農村地域、旧式の土地記録を持つ州 | 長期(4年以上) |

| 中小企業(SME)向け地球観測衛星データの高コスト | -0.7% | 小規模企業、農業協同組合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

認定GIS人材の慢性的不足

インドは2027年までに125万人のAI専門家を必要としていますが、ジオスペーシャルモジュールはほとんどの工学カリキュラムでは依然として周辺的な位置付けにあります。水資源機関だけでもGISアプリケーション向けに3万5,000人の訓練されたスタッフを必要としています。主要大都市圏以外では人材不足が深刻であり、農村開発プログラムへのインドジオスペーシャルアナリティクス市場の普及を制限しています。

州レベルの断片化した調達プロセス

カルナータカ州とオディシャ州は成熟したGIS入札を実施していますが、ほとんどの州は縦割りの調達規則を運用しており、ベンダーのコンプライアンス努力と受注までの期間を増大させています。共通技術標準の欠如により、サプライヤーは提案書をカスタマイズせざるを得ず、プロジェクト総コストが上昇してスタートアップ企業の入札を妨げています。国家情報センター(National Informatics Centre)の州GISポータルは標準化に向けた一歩ですが、採用状況は依然として不均一です。[3]国家情報センター、「州GISポータル」、nic.in

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ネットワーク分析がインフラ近代化を牽引

ネットワーク分析は2025年のインドジオスペーシャルアナリティクス市場において35.10%を占めました。通信事業者は全国5G展開に必要なマクロセルおよびスモールセル層を設計するためにRF伝搬モデルと地形分析に依存しています。公益事業者は同様のツールセットを光ファイバーおよび電力グリッドルートの最適化に活用しており、交通プランナーは混雑緩和のためにコネクティビティ分析に依存しています。ジオビジュアライゼーションのインドジオスペーシャルアナリティクス市場規模は15.02%のCAGRで拡大する見込みであり、複雑な空間データセットを簡素化するダッシュボードベースの意思決定ツールへの移行を示しています。市民中心のガバナンスに牽引されて、機関はシナリオテストのためのインタラクティブな3D都市モデルとリアルタイムモビリティデジタルツインを求めています。小売業者と物流企業はマップ中心のビジネスインテリジェンス(BI)レイヤーを組み込んで車隊のルートを最適化しダークストア(即時配送拠点)を配置しており、幅広い民間部門の普及を示しています。

データの複雑性の増大がデータ統合・変換の重要性を高めており、衛星画像、地籍地図、IoTフィードを統合スキーマに融合しています。PMガティシャクティプラットフォームは、インフラ整備のために1,600のデータセットを統合するマルチレイヤー融合の好例です。ISROのAI対応衛星50基のロードマップはデータ量を飛躍的に増加させ、画像をクリーニング・ラベリングしてアナリティクスエンジンにストリーミングする自動化パイプラインへの需要を強化します。

コンポーネント別:実装の複雑性増大によりサービスが急増

ソフトウェアは2025年にインドジオスペーシャルアナリティクス市場シェアの60.78%を占めており、これは公共・民間部門がGISスイート、画像サーバー、空間SQLデータベースをライセンス取得したことによるものです。しかし、サービス収益プールは15.55%のCAGRで成長しており、これは成功した展開にはデータ移行、モデルカスタマイズ、クラウドオーケストレーションが必要なためです。政府電子市場(Government e-Marketplace)上のEsri Indiaのマネージドサービスは、ソフトウェア、ホスティング、サービスレベル契約(SLA)をバンドルした成果ベースのエンゲージメントへの移行を示しています。保険会社はSentinel画像と保険数理表を統合した作物収量検証アルゴリズムをアウトソースしており、社内チームがほとんど持ち合わせていないクロスドメインの専門知識が求められています。小規模な自治体にとっては、マネージドサービスによりハードウェア購入を回避でき、国家主権クラウド上で従量課金型のアナリティクスにアクセスできます。

デプロイメントモード別:オンプレミスのレガシーがある中でクラウド導入が加速

オンプレミスは依然として2025年のインドジオスペーシャルアナリティクス市場規模の53.85%を占めており、政府データセンターにおけるセキュリティ義務と埋没コストを反映しています。それにもかかわらず、クラウドデプロイメントは15.31%のCAGRを記録しており、組織がピクセル負荷の高いワークロードに対する弾力的な計算能力の利点を認識しているためです。国家ジオスペーシャル政策の自己認証モデルにより、仮想プライベートクラウドでの制御されたデータ共有が容易になっています。機密性の高い顧客データがオンプレミスに残る一方、高性能GPUクラウドがAI分類器を稼働させる銀行・保険分野ではハイブリッドアーキテクチャが主流となっています。主権GPUクラウドイニシアティブはグローバルハイパースケーラーと同等の国内計算能力を提供し、移行リスクをさらに低減しています。

アプリケーション別:位置情報ベースサービスがリードし気候モニタリングが急増

位置情報ベースサービスは、ライドヘイリング、フードデリバリー、モビリティアプリが正確なジオコーディングとルーティングAPIを求めた結果、2025年に26.45%のシェアを占めました。クイックコマース事業者は郵便番号ヒートマップと最終区間ネットワークグラフを活用して配送サイクルを10分以内に短縮しています。これと並行して、気候・環境モニタリングは14.96%のCAGRで全体成長を上回っており、高解像度の地すべりアトラス、洪水リスクレイヤー、大気質指標が緊急対応ダッシュボードに供給されています。保険会社がパラメトリック支払いのための衛星検証インデックスを採用し、州の救援基金が客観的な損失マップからより迅速に発動されるにつれ、災害アナリティクスに関連したインドジオスペーシャルアナリティクス市場規模が拡大しています。

エンドユーザー業種別:農業が市場を牽引し保険が加速

農業の29.10%の収益シェアは、ドローン散布、土壌マッピング、収量予測ツールへの持続的な政府補助金を反映しています。プラダン・マントリ・ファサル・ビーマ・ヨジャナ(Pradhan Mantri Fasal Bima Yojana)の下での州による作物健全性アナリティクスプラットフォームの調達が需要をさらに固めています。保険・リスク管理は、保険会社が衛星ビッグデータパイプラインを展開して作物・財産の損害保険金を数時間以内に支払い、不正行為と管理コストを削減するにつれて15.06%のCAGRで成長しています。公益事業、通信、公共安全機関がこれに続いており、停電マッピング、ルート最適化、防災対応にジオスペーシャルデジタルツインを活用しています。

地理的分析

インドジオスペーシャルアナリティクス市場は、財政能力、制度的準備状況、ハザードリスクの違いにより、地域ごとに異なる普及状況を示しています。カルナータカ州はINR 100億ルピーのK-GISプログラムを通じて採用を主導しており、40万件の資産にわたる120以上のテーマレイヤーをマッピングして統合ガバナンスを実現しています。ベンガルール(バンガロール)のテクノロジークラスターは人材とベンチャー資金を供給し、GISスタートアップの密度の高いエコシステムを育んでいます。マハーラーシュトラ州とグジャラート州は、空間資産管理とマルチモーダル計画を必要とする産業回廊と港湾物流からの投資を引き込んでいます。

北部穀倉地帯州であるパンジャーブ州、ハリヤーナー州、ウッタル・プラデーシュ州は精密農業を優先しています。衛星を活用した灌漑スケジューリング、土壌塩分検出、保険インデックスが不規則なモンスーンに対する農家の強靭性を強化しています。ウッタル・プラデーシュ州のSVAMITVAへの参加は、行政の複雑さにもかかわらず土地記録デジタル化への州の関心の高まりを示しています。

沿岸州のタミル・ナードゥ州、アーンドラ・プラデーシュ州、ケーララ州はサイクロンおよび洪水への露出により防災対応を強化しています。ダラリ鉄砲水後のISROによる迅速な被害評価は、適時に正射投影画像を提供することで捜索救助活動と救援物資輸送を支援することを実証しました。オディシャ州のGOPLUSポータルはジオスペーシャルレイヤーを工業用地バンクと統合し、投資承認とインフラ整備を加速しています。

首都圏地域(NCR)はPMガティシャクティのもとでスマートシティダッシュボードとライブ交通デジタルツインをパイロット実施している連邦省庁への近接性から恩恵を受けています。高密度な都市構造が屋内マッピング、ドローンを活用した資産点検、AI対応渋滞分析への需要を生み出し、インドジオスペーシャルアナリティクス市場をさらに拡大させています。

競合環境

市場は適度に断片化しており、上位5社のベンダーが収益のおよそ32%を占め、垂直特化型企業や地域システムインテグレーターの参入余地を残しています。MapmyIndiaはISROデータを活用してMappls RealViewを立ち上げ、40万kmにわたる街路レベルの画像を提供して外国の街路画像と競合しています。RMSIは2050年までの都市浸水シナリオを予測する高解像度沿岸洪水モデルを開発し、銀行や自治体にサービスを提供しています。グローバル大手のEsriは、インドの州予算に合わせたマネージドサービスと低価格バンドルを強化しています。

戦略的提携が増加しており、国内アナリティクス企業は5G展開計画のために通信事業者と組み、衛星事業者は作物インデックス保険のためにアグリフィンテック企業と提携し、クラウドプロバイダーはローカライゼーション規制を満たすために主権型GPUクラスターをホストしています。フィールドデータ取得能力を強化するために大規模IT・サービス企業がニッチなドローンマッピングスタートアップを買収するM&A活動が加速しています。製品ロードマップはAI搭載の特徴抽出、リアルタイム動画アナリティクス、ERPおよびCRMシステムとシームレスに統合されるAPIファーストアーキテクチャに収束しています。

インドジオスペーシャルアナリティクス産業のリーダー企業

Google LLC

Esri India Technologies Private Limited

Precisely Holdings LLC

SAAR IT Resources Private Limited

General Electric Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:NRSC(国立リモートセンシングセンター)は国家ユーザー・インタラクション・ミート2025に460名の代表者を迎え、インド宇宙政策実施に向けた地球観測パイプラインのアップグレードを強調しました。

- 2025年2月:連邦予算は国家ジオスペーシャルミッションに100億ルピー、宇宙省に1兆3,416億2,000万ルピーを配分し、衛星ベースのデータ生成を強化しました。

- 2025年2月:NAKSHAプロジェクトが194億ルピーで開始され、インド測量局による航空測量を活用して152の都市地方行政体(ULB)にわたる都市土地記録のデジタル化を推進します。

- 2025年1月:通信省はサンチャー・サーティ・モバイルアプリと国家ブロードバンドミッション2.0を展開し、2030年までに27万村における光ファイバー整備を目標としています。

インドジオスペーシャルアナリティクス市場レポートのスコープ

ジオスペーシャルアナリティクスとは、地理情報システム(GIS)から衛星写真やGPSデータなどの画像やデータを取得、操作、表示するプロセスです。ジオスペーシャルデータアナリティクスでは、住所と郵便番号の具体的な識別子が使用されます。これらは、より正確なトレンドモデリングと予測のために地理的モデルとデータビジュアライゼーションの作成に活用されます。

インドジオスペーシャルアナリティクス市場は、タイプ(サーフェス分析、ネットワーク分析、ジオビジュアライゼーション)、エンドユーザー業種(農業、ユーティリティおよび通信、防衛・諜報、政府、鉱業・天然資源、自動車・運輸、ヘルスケア、不動産、建設)別にセグメント化されています。

市場規模および予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| サーフェス分析 |

| ネットワーク分析 |

| ジオビジュアライゼーション |

| ジオコーディングおよびリバースジオコーディング |

| データ統合・変換 |

| その他のタイプ |

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 位置情報ベースサービス |

| 災害管理および緊急対応 |

| 気候・環境モニタリング |

| 都市計画とスマートシティ |

| サプライチェーンおよび物流最適化 |

| 資産追跡・管理 |

| 保険・リスク管理 |

| その他のアプリケーション |

| 農業 |

| ユーティリティおよび通信 |

| 防衛・諜報 |

| 政府・公共安全 |

| 鉱業・天然資源 |

| 自動車・運輸 |

| ヘルスケアおよびライフサイエンス |

| 不動産・建設 |

| 小売・電子商取引 |

| 銀行・金融サービス・保険 |

| その他の業種 |

| タイプ別 | サーフェス分析 |

| ネットワーク分析 | |

| ジオビジュアライゼーション | |

| ジオコーディングおよびリバースジオコーディング | |

| データ統合・変換 | |

| その他のタイプ | |

| コンポーネント別 | ソフトウェア |

| サービス | |

| デプロイメントモード別 | オンプレミス |

| クラウドベース | |

| ハイブリッド | |

| アプリケーション別 | 位置情報ベースサービス |

| 災害管理および緊急対応 | |

| 気候・環境モニタリング | |

| 都市計画とスマートシティ | |

| サプライチェーンおよび物流最適化 | |

| 資産追跡・管理 | |

| 保険・リスク管理 | |

| その他のアプリケーション | |

| エンドユーザー業種別 | 農業 |

| ユーティリティおよび通信 | |

| 防衛・諜報 | |

| 政府・公共安全 | |

| 鉱業・天然資源 | |

| 自動車・運輸 | |

| ヘルスケアおよびライフサイエンス | |

| 不動産・建設 | |

| 小売・電子商取引 | |

| 銀行・金融サービス・保険 | |

| その他の業種 |

レポートで回答される主要な質問

インドジオスペーシャルアナリティクス市場の現在の価値はいくらですか?

市場は2026年に18億1,000万USDの規模を有しています。

2031年にかけてこのセクターはどのくらいの速度で成長しますか?

14.43%のCAGRで拡大し、2031年までに35億5,000万USDに達すると予測されています。

タイプ別で最大のシェアを持つセグメントはどれですか?

ネットワーク分析が2025年に35.10%のシェアで首位を占めています。

なぜクラウドデプロイメントが勢いを増しているのですか?

弾力的な計算能力、初期コストの低さ、および国家ジオスペーシャル政策のデータ共有規定が、クラウドデプロイメントの15.31%のCAGRを牽引しています。

最も急成長しているエンドユーザー業種はどれですか?

保険・リスク管理が15.06%のCAGRで拡大しており、保険会社が衛星を活用した損害査定を採用しています。

最終更新日: