インドテレコムMNO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 153.83 十億米ドル |

| 市場規模 (2026) | 159.8 十億米ドル |

| 市場規模 (2031) | 193.34 十億米ドル |

| 成長率 (2026 - 2031) | 3.88% CAGR |

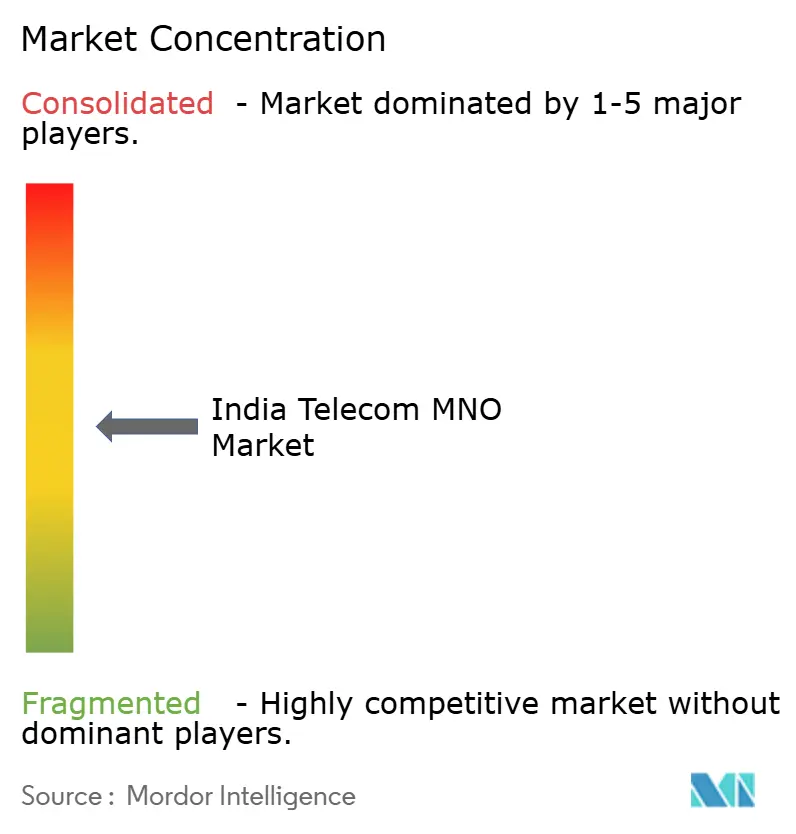

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドテレコムMNO市場分析

インドテレコムMNO市場規模は、2025年のUSD 1,538億3,000万から2026年にはUSD 1,598億に成長し、2026年から2031年にかけてCAGR 3.88%で2031年にはUSD 1,934億に達すると予測されています。

この進展は、持続的なモバイルデータ消費、企業のデジタルトランスフォーメーション需要、および数量成長から価値重視のサービスイノベーションへの継続的なシフトによって牽引されています。データおよびインターネットサービスはすでに収益の60.11%を占めており、4億9,000万のアクティブ接続にわたって月平均30GBという加入者一人当たりの使用量によって推進されています。音声サービスは依然として収益の16.98%を生み出しており、2G/3Gのサンセットが加速する中でVoLTE普及が進んでいます。一方、バンドルOTTコンテンツおよびクラウドアドオンが都市部コホート全体で一加入者当たり平均収益(ARPU)を引き上げています。企業顧客は最も成長の速い購買層として台頭しており、プライベート5G、エッジコネクティビティ、およびマネージドクラウドサービスがB2B収益のCAGR 4.29%を支えています。3つの事業者が90%以上のシェアを占めているため競争は依然として激しいものの、差別化の軸はネットワーク品質、エコシステムの深さ、およびAI駆動のサービスポートフォリオへとシフトしています。

主要レポートの要点

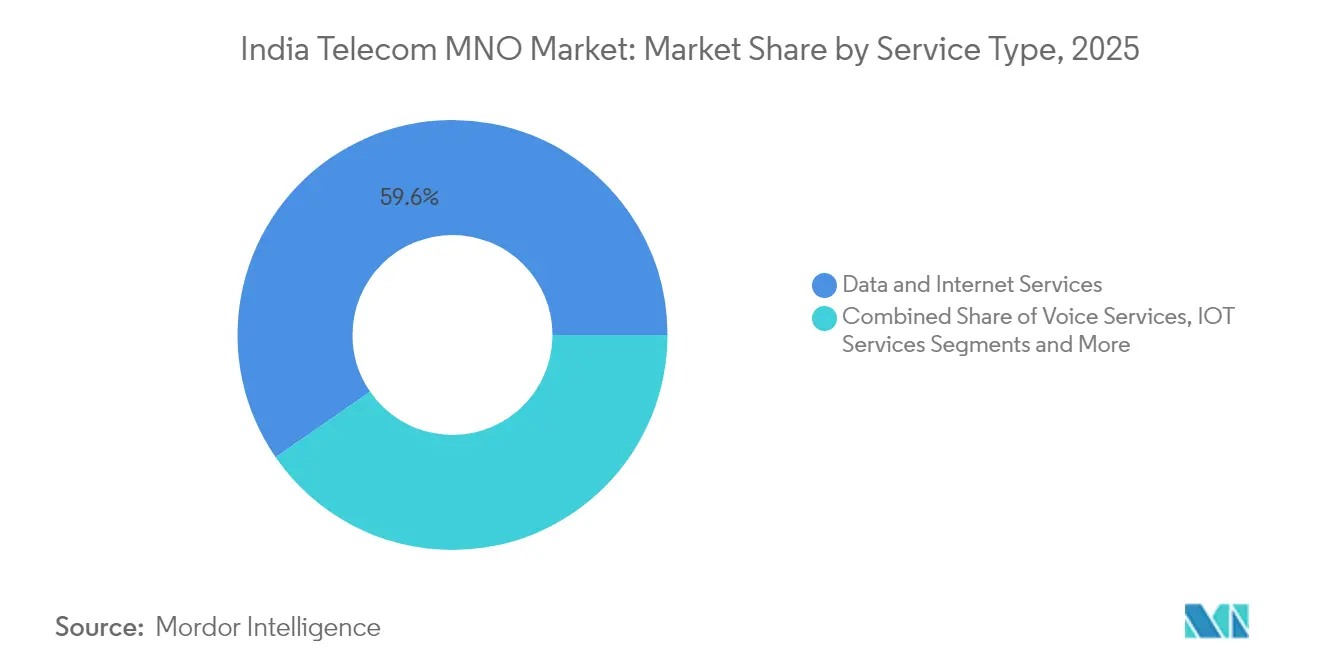

- サービスタイプ別では、データおよびインターネットサービスが2025年のインドテレコムMNO市場シェアの59.62%をリードしました。

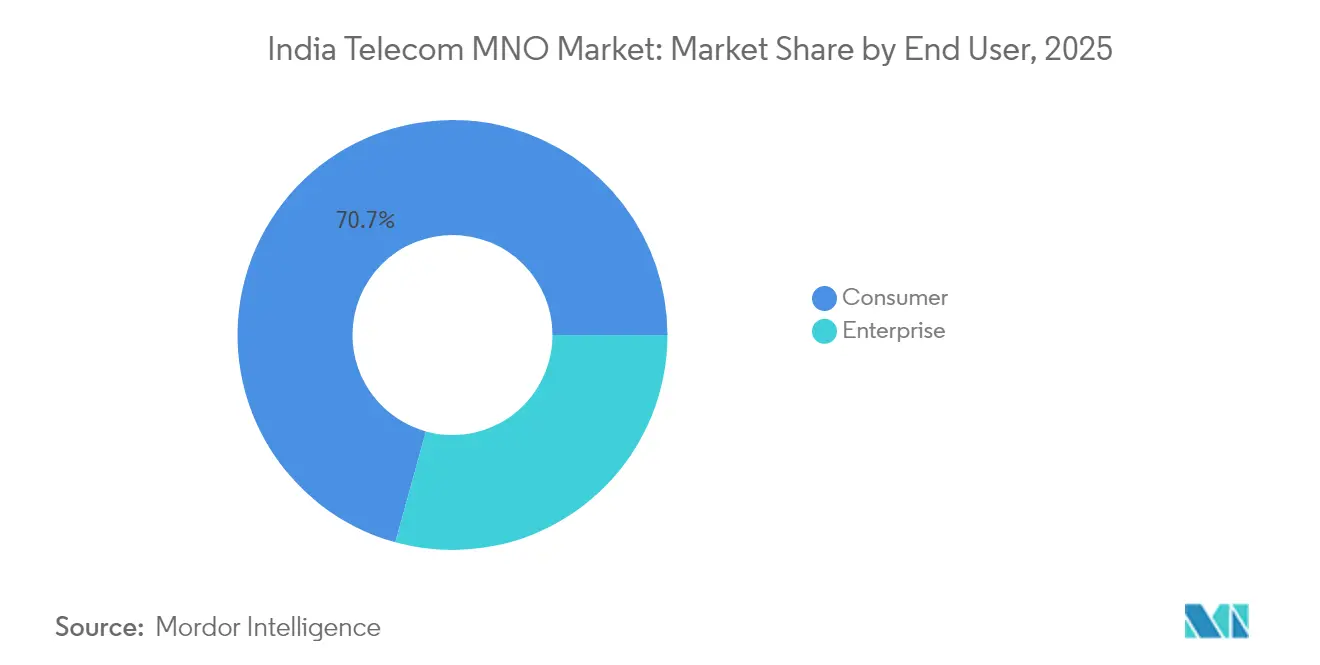

- エンドユーザー別では、企業セグメントが2031年までにCAGR 4.12%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドテレコムMNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRの予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 低コスト4G/5Gプランに後押しされたモバイルデータトラフィックの急増 | +1.2% | 国内全域; 第2層・第3層都市で最も強い | 中期 (2〜4年) |

| デジタルインディアおよびバーラットネットプログラムによるブロードバンドリーチの拡大 | +0.8% | 農村部 および半都市地区 | 長期 (4年以上) |

| スマートフォン平均販売価格(ASP)の低下によるアドレス可能ベースの拡大 | +0.6% | 全国、 低所得コホート | 短期 (2年以内) |

| プライベート5Gおよびエッジコネクティビティへのエンタープライズ需要 | +0.9% | 大都市圏クラスター および産業回廊 | 中期 (2〜4年) |

| IoTデバイスにおけるeSIMおよびマルチIMSIの普及 | +0.3% | スマートシティ および産業IoTゾーン | 長期 (4年以上) |

| バンドルOTTコンテンツによるARPU向上 | +0.4% | 都市部 および半都市圏 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

低コスト4G/5Gプランに後押しされたモバイルデータトラフィックの急増

月間平均消費量はユーザー一人当たり30GBに達しており、Reliance Jio単独で世界のモバイルトラフィックの8%を担い、インドのデータ中心の軌道を裏付けています。スケールエコノミクスにより、事業者はネットワーク再投資を持続しながら、クラウド、ゲーミング、AI強化サービスを通じて追加ギガバイトを収益化できるようになっています。固定無線アクセス(FWA)の加入数は2025年末までに1,000万を超える見込みであり、サービスが行き届いていない地域における代替ブロードバンド手段を創出しています。手頃な料金設定と高密度5G展開の組み合わせにより、インドテレコムMNO市場はデータ集約型の消費者・産業向けアプリケーションの先駆者となる位置に置かれています。[1]ETテレコム、「Bharti Airtelの部門が企業向けソブリンクラウドを立ち上げ」、telecom.economictimes.indiatimes.com

デジタルインディアおよびバーラットネットプログラムによるブロードバンドリーチの拡大

公共部門の光ファイバーバックボーンは農村展開の限界費用を低下させ、民間通信事業者がこれまで経済的に成立しなかった村落へ4G/5Gを延伸することを可能にしています。BSNLの国家資金による4G構築(2025年3月までに10万サイトを目標)は、政府の刺激策が民間資本のリスクを軽減しながら、電子健康、農業技術、電子学習イニシアチブからの需要を定着させる好例です。インド居住者データ規則への準拠は、ローカルホスト型クラウドおよびコネクティビティへの並行需要を追加し、インドテレコムMNO市場を新たな収益源へと引き込んでいます。[2]ETテレコム、「Reliance JioプラットフォームズがAMD、シスコ、ノキアと提携」、telecom.economictimes.indiatimes.com

プライベート5Gおよびエッジコネクティビティへのエンタープライズ需要

工場自動化パイロットでは40〜60%の効率向上が示されており、自動車、物流、医療施設における本格的な導入を促進しています。事業者はスペクトル、MEC(マルチアクセスエッジコンピューティング)、およびマネージドセキュリティをターンキーオファリングとしてパッケージ化し、B2B ARPUを消費者水準を大きく上回る水準に引き上げています。BSNLのサービスとしてのネットワーク(ネットワーク・アズ・ア・サービス)モデルとBharti Airtelのソブリンクラウド立ち上げは、インドテレコムMNO市場全体を高めるマージンリッチな企業ポートフォリオへのピボットの典型例です。

バンドルOTTコンテンツによるARPU向上

事業者とコンテンツ提供者の提携により、市場シェアを守り料金プレミアムを正当化するスティッキーなバンドルが生まれています。OTTおよびペイTVカテゴリーはすでに収益の6.91%を占めており、統合課金に加えてスポーツ独占放映権が大都市圏のチャーン調整後ARPUを引き上げています。より深いユーザー行動データは広告収益化戦略をさらに支援し、インドテレコムMNO市場内のフライホイール効果を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRの予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 事業者の設備投資を制限する高水準の債務負担 | -0.7% | 全国; Vodafone Ideaで特に深刻 | 中期 (2〜4年) |

| 高スペクトルコストおよびセクター固有の課徴金 | -0.5% | 全国 | 長期 (4年以上) |

| 光ファイバー敷設における自治体の通行権(RoW)取得の遅延 | -0.3% | 都市部 自治体 | 短期 (2年以内) |

| データローカリゼーションコンプライアンスコストの上昇 | -0.2% | 企業拠点 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

事業者の設備投資を制限する高水準の債務負担

Vodafone IdeaのUSD 270億の債務と資金調達の停滞は、5G展開を遅らせ競争力を低下させるファイナンシングの重荷を浮き彫りにしています。高レバレッジはキャッシュフローを圧迫し、長期的なイノベーションより短期的なARPUを優先させ、資本力のある競合他社がプレミアム加入者を獲得できるようにし、インドテレコムMNO市場全体を制約しています。[3]ETテレコム、「インド政府およびTRAIが衛星通信に関する通信事業者の収益懸念を退ける」、telecom.economictimes.indiatimes.com

高スペクトルコストおよびセクター固有の課徴金

ライセンス料とオークションプレミアムが事業者収益の二桁割合を吸収し、特に投資回収期間が長い農村部5Gカバレッジにおける再投資能力を制限しています。財政収入は増加する一方で、ネットワーク近代化への足かせがインドテレコムMNO市場の潜在的なCAGRポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データの優位性がデジタル支配を確立

データおよびインターネットサービスは2025年の収益の59.62%を担い、インドテレコムMNO市場における優位性を確認しました。同セグメントは都市部の飽和と農村部のオンボーディングのバランスをとりながらCAGR 3.82%を追跡しています。5G FWAの普及が突出したモメンタムを支え、強固な光ファイバーバックホールがギガビット級サービスの展開を加速しています。音声は依然として収益の16.74%を保持しており、VoLTEが分当たりコストを低下させキャッシュフローを維持しています。IoTおよびM2Mサービスは収益の5.06%にとどまりますが、CAGR 3.93%を記録しており、前年比32%のセルラーモジュール出荷増加の恩恵を受けています。OTTおよびペイTVはCAGR 3.84%で収益の6.85%を占め、スポーツ独占コンテンツによって押し上げられています。

事業者はデータ分析を活用してプリペイドバンドルをキュレーションし、農村コホートをマイクロターゲティングし、クラウドストレージをアップセルしています。競争上の差別化はレイテンシ、安定したスループット、およびサードパーティアプリ向けのプラットフォーム開放性を軸に展開しています。衛星バックホールに関する規制の明確化がハイブリッドコネクティビティを促進し、アドレス可能世帯を拡大しています。これらの変化は全体として、加入者純増数が鈍化する中でもインドテレコムMNO市場を安定した価値向上の軌道に乗せ続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業成長が消費者飽和を上回る

企業は2025年の収益の29.28%を生み出しており、プライベート5G、MEC(マルチアクセスエッジコンピューティング)、およびサイバーセキュリティバンドルへの需要を反映してCAGR 4.12%の軌道にあります。課金、ID、メッセージング向けのテレコムAPIが追加の収益化レーンを開き、WhatsAppビジネスの価格引き下げがCPaaS(サービスとしてのコミュニケーションプラットフォーム)の普及を促進しています。BSNLはサービスとしてのネットワーク(ネットワーク・アズ・ア・サービス)を通じて翌年に企業収益を15%引き上げることを目指しています。

消費者ベースは依然として収益の70.72%を占め、CAGR 3.67%で成長しています。都市部ユーザーはシームレスなコンテンツとクラウドバックアップを求め、農村部コホートは低コストスマートフォンとバーラットネット拡張を通じて参加しています。場所を問わない働き方ライフスタイルの収束がセグメントの境界を曖昧にし、事業者が料金プラン、ロイヤルティプログラム、フィンテックアドオンを再構成できるようにしています。この進化により、純増数が鈍化してもインドテレコムMNO市場の強靭性は維持されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

大都市圏が価値の大部分を占めていますが、増分的な成長はスマートフォン普及曲線がより急峻な第2層・第3層都市に傾いています。デリー、ムンバイ、グジャラートを中心とする北部・西部地域が、インドテレコムMNO市場規模の3分の1以上を占めています。南部圏は、早期の5G展開と富裕層の加入者プロファイルにより、最も高いデータARPUを記録しています。

農村の村落は共有インフラとUSDF(普遍的サービス義務基金)補助金を通じてカバレッジを獲得しています。バーラットネットフェーズIIの後、一人当たり光ファイバーキロメートル数が顕著に増加し、バックホールコストを削減するスモールセルの高密度化を可能にしています。歴史的にサービスが行き届いていなかった東部地域は、事業者がバンガリー語およびオディア語のコンテンツとFWAをバンドルするにつれて追いついてきています。ジャンムー・カシミールおよび北東部では、防衛と観光を支援する限定的ではあるが戦略的な展開が見られます。

辺境地域向けの免許料引き下げなどの規制上のインセンティブが基地局建設を促進し、衛星バックホールの実験が島嶼や高地地帯にとって飛躍的な進歩をもたらす可能性を秘めています。これらの取り組みは全体として地理的な包括性を拡大し、インドテレコムMNO市場が都市中心の機会にとどまらず、全国的な成長の物語であり続けることを保証しています。

競争環境

Reliance Jio、Bharti Airtel、Vodafone Ideaが合計90%以上のシェアを保有しており、インドテレコムMNO市場は高い集中度プロファイルを示しています。Reliance Jioはスケールエコノミクスを活用して積極的な価格設定を行いデジタルアプリをクロスセルし、Bharti Airtelはネットワーク品質とB2Bクラウドの深さによるプレミアムポジショニングを追求しています。Vodafone Ideaは資本制約に苦しみながらも、差別化されたコンテンツバンドルを通じて忠実顧客層を維持しています。

BSNLの国家資金による4Gおよび計画中の5G展開が公共部門のダイナミクスを注入しており、2024年後半までに5万の国産4Gサイトが稼働し、さらに5万が2025年半ばの完成に向けて順調に進んでいます。戦略的パートナーシップ——Reliance JioのAMD・シスコ・ノキアとのテレコム・AIスタック、Bharti Airtelのシングテルおよびグーグルクラウドとのソブリンサービス——はテクノロジーが競争の戦場であることを浮き彫りにしています。スペースXとの衛星連携は、事業者がバックホールを多様化し未開拓世帯を取り込む機会を提供しています。

M&A(合併・買収)の憶測は、5G高密度化の資金調達のために事業者が資産を収益化する中で光ファイバー保有と鉄塔ポートフォリオを巡って続いています。デバイスファイナンス、フィンテック、アドテックのスピンオフがエコシステムの堀を深めています。これらのベクターが相まって、競争を純粋なコネクティビティから統合デジタルプラットフォームの争いへと高め、インドテレコムMNO市場の長期的な軌道を形成しています。

インドテレコムMNO産業リーダー

Reliance Jio Infocomm

Bharti Airtel

Vodafone Idea Limited

Bharat Sanchar Nigam Limited(BSNL)

Mahanagar Telephone Nigam Ltd.(MTNL)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Bharti AirtelのXtelifyユニットが企業向けAI搭載クラウドプラットフォームを立ち上げ、シングテル、グローブ、Airtel Africaと提携し5億9,000万のタッチポイント全体の業務を改善。

- 2025年7月:BSNLがサービスとしての5Gネットワーク(5Gネットワーク・アズ・ア・サービス)の青写真を発表し、1万9,000の追加サイトと企業収益15%の引き上げを計画。

- 2025年6月:インド政府およびTRAIが衛星によるカニバリゼーションへの事業者の懸念を退け、スターリンクの小規模なデータ容量と高い価格水準を指摘。

インドテレコムMNO市場レポートのスコープ

通信産業は、音声、データ、テキスト、および映像を伝送するための通信ハードウェア機器を供給する企業(組織、個人事業主、およびパートナーシップ)による通信製品およびサービスの販売を包含しています。通信市場には、GPS機器、携帯電話、交換機器などのメーカーによる品目の販売が含まれます。

インドの通信MNO産業は、サービス(音声サービス(有線および無線)、データおよびメッセージングサービス、OTTおよびペイTVサービス)によって区分されています。

上記全セグメントについて、市場規模および予測が価値(USD)で提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス(VAS)、ローミングおよび国際サービス、企業・卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス(VAS)、ローミングおよび国際サービス、企業・卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

VoLTEはなぜ事業者にとって重要なのか?

VoLTEはレガシースペクトルを解放し、分当たりコストを低下させ、別個の回線交換網なしに高精細音声をサポートします。

5G展開の加速を制限する課題とは何か?

高いスペクトル料と事業者の債務負担が、特にVodafone Ideaにとって資本支出を制限しています。

全国で稼働している5G基地局の数はいくつか?

事業者は約46万の5Gサイトを展開し、779の地区をカバーしています。

エンタープライズ需要を牽引しているものは何か?

プライベート5Gネットワーク、エッジコンピューティング、およびマネージドクラウドサービスが企業収益のCAGR 4.12%を後押ししています。

最終更新日: