ブラジル光トランシーバー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

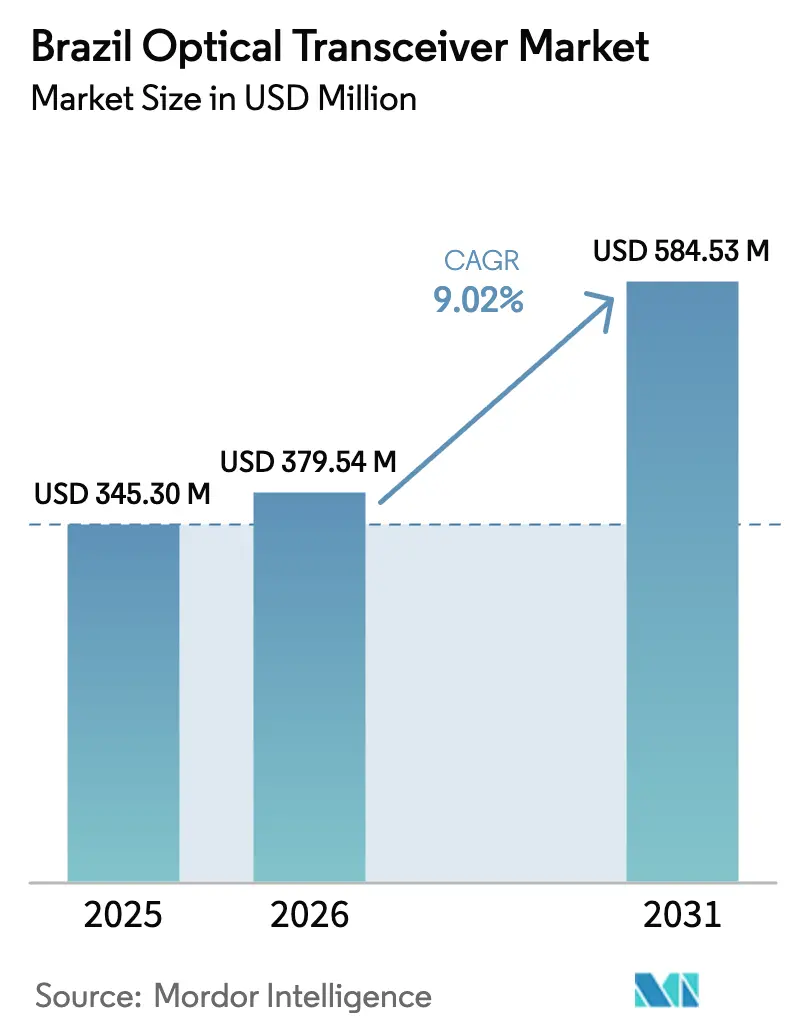

| 基準年の市場規模 (2025) | 345.30 百万米ドル |

| 市場規模 (2026) | 379.54 百万米ドル |

| 市場規模 (2031) | 584.53 百万米ドル |

| 成長率 (2026 - 2031) | 9.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル光トランシーバー市場分析

ブラジル光トランシーバー市場規模は、2025年の3,453億USDから2026年には3,795億4,000万USDに成長し、2026〜2031年の年平均成長率9.02%で2031年までに5,845億3,000万USDに達すると予測されています。ハイパースケールデータセンター投資の拡大、5Gバックホールの急速な高密度化、および連邦政府が資金提供する長距離ファイバープロジェクトが、ブラジル光トランシーバー市場の持続的な拡大を支えています。通信事業者は2024年12月までに5,200万の固定ブロードバンドファイバーアクセスを追加し、5Gカバレッジは2025年半ばまでに1,504の自治体に拡大し、25G、100G、400Gモジュールへの安定した需要を生み出しています。フォルタレザにおける海底ケーブルのアップグレードにより、記録的な国際帯域幅が国内に流入し、サンパウロとリオデジャネイロにおける400G〜800Gメトロ光機器への並行需要を引き起こしています。同時に、PPB(Processo Produtivo Básico)税制優遇措置が現地組立を促進し、ブラジル光トランシーバー市場に参入するベンダーの利益率を圧迫する輸入関税を部分的に相殺しています。フォトニック集積回路のサプライチェーンの逼迫は引き続き注視すべき点ですが、長期的な成長軌道を妨げるものではありません。

主要レポートのポイント

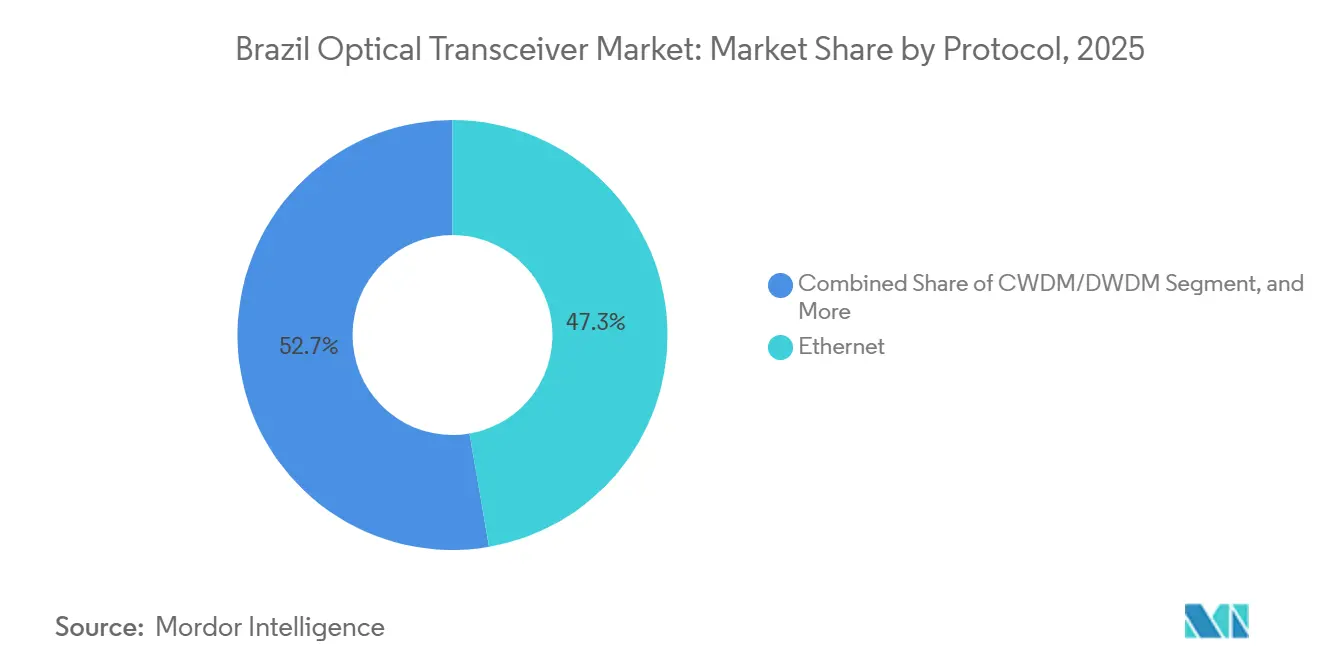

- プロトコル別では、イーサネットが2025年のブラジル光トランシーバー市場シェアの47.28%をリードし、CWDM/DWDMは2031年にかけて9.57%のCAGRで拡大すると予測されています。

- データレート別では、41〜100 Gbpsの区分が2025年のブラジル光トランシーバー市場規模の38.53%を占め、100 Gbps超のカテゴリーは2031年にかけて9.99%のCAGRで成長すると予測されています。

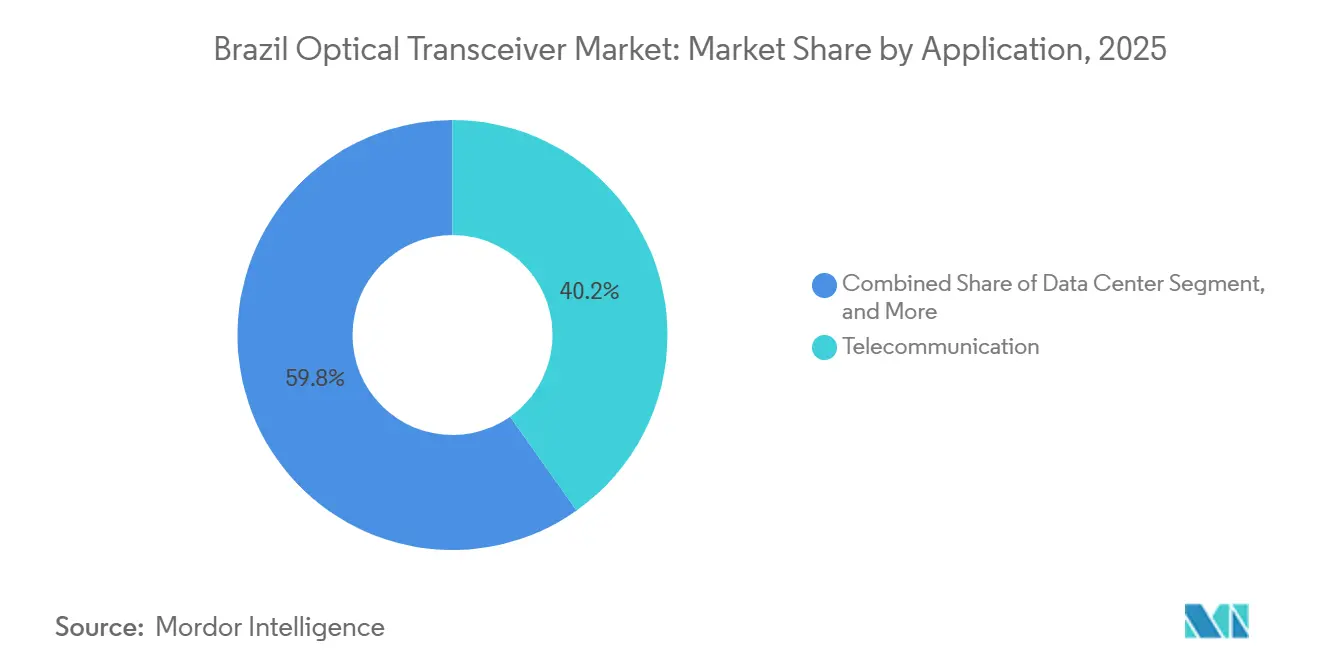

- アプリケーション別では、通信が2025年に40.21%の収益を獲得し、データセンターインターコネクトは2031年にかけて9.78%のCAGRで最も速く成長する見込みです。

- コネクタタイプ別では、QSFPおよびQSFP-DDが2025年のブラジル光トランシーバー市場シェアの44.18%を占め、OSFPは2026〜2031年にかけて最高の9.83%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ブラジル光トランシーバー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールおよびコロケーションデータセンターの設置面積の拡大 | +2.10% | 全国規模、サンパウロおよびリオデジャネイロに集中 | 中期(2〜4年) |

| 大手MNOにおける5Gバックホールの高密度化 | +1.80% | 全国規模、州都および内陸部自治体での早期展開 | 短期(2年以内) |

| 政府による長距離ファイバーバックボーン整備計画 | +1.50% | 全国規模、北部および北東部地域を優先 | 長期(4年以上) |

| フォルタレザにおける海底ケーブル陸揚げハブの拡張 | +1.30% | フォルタレザおよび北東部沿岸地域 | 中期(2〜4年) |

| 現地光学機器組立に対するPPB税制優遇措置 | +0.90% | マナウス自由貿易地区および特定の製造拠点 | 長期(4年以上) |

| 電力会社によるスマートグリッドのファイバー化 | +0.70% | 全国規模、サンパウロ、ミナスジェライス、リオグランデドスルが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびコロケーションデータセンターの設置面積の拡大

AWSは18億USDを投資し、Microsoftはブラジルの新しいクラウドリージョンに対して147億BRL(27億USD)を投資することを表明し、400Gおよび800GのQSFP-DDおよびOSFPモジュールへの調達を加速させています。[1]BNamericas Staff、「LatAm deals help Ciena push optical gear deeper into Americas market」、bnamericas.com サンパウロは2025年末に670 MWの稼働容量と770 MWのパイプラインを確保し、複数年にわたる光機器の需要予測を固定化しています。フォルタレザのMega Lobsterハイパースケールキャンパスは2026年の稼働を予定しており、スパイン・トゥ・リーフアーキテクチャをサポートするために800G DR8トランシーバーをすでに先行発注しています。EletronetはCiena WaveLogic 6 Extremeを使用して1.6 Tb/sのメトロ伝送を検証し、コロケーションプロバイダーが外部トランスポンダーをコヒーレントプラガブルに統合することを可能にしました。[2]Ciena Corporation、「Eletronet sets new data transmission record in Brazil with Ciena's WaveLogic 6 Extreme」、ciena.com その結果、グルーリョス空港近くに保税倉庫を保有するベンダーは実行上の優位性を得ており、ハイパースケーラーが不足に対するペナルティを伴うジャストインタイム納品を要求しているためです。

大手MNOにおける5Gバックホールの高密度化

ブラジルは2025年6月までに1,504の自治体で5Gサービスを開始し、それぞれ10〜25 Gb/sのファイバー容量を必要とする約30,000のラジオサイトを展開しました。Claro、Vivo、TIMは2025年第3四半期に85億BRLの設備投資をファイバーバックホールに振り向け、フロントホール集約に費用対効果の高い25G SFP28 CWDMおよび50G SFP56 DWDMの光機器を採用しました。AccelinkとHisenseは、ANATEL認定の低消費電力モジュールを供給することで西側競合他社を下回る価格を実現し、この機会を活かしました。FUTURECOM 2024での相互運用性の実証は、オープン光ネットワークエコシステムへの通信事業者の関心を示し、単一ベンダーへの依存を低減します。[3]GIGALIGHT Marketing、「GIGALIGHT showcases multiple open optical networking product lines at Brazil's FUTURECOM 2024」、gigalight.com この戦略的な波及効果により、調達予算が逼迫している場合でも、ブラジル光トランシーバー市場における安定した需要が維持されます。

政府による長距離ファイバーバックボーン整備計画

Norte ConectadoおよびNordeste Conectadoプログラムは、2025年半ばまでに20の内陸都市に100G〜200G DWDMリンクを延伸し、学校接続のために6億5,400万BRLを配分しました。並行するPAIS海底ルートにより、アマパー、パラー、アマゾナス州にファイバーが敷設され、10G SFP+および25G SFP28の光機器を消費するラストマイルISPの展開が促進されました。Oiの規制資産移行により、北部および北東部の未整備クラスターを対象とした58億BRLの新規ファイバー投資が解放されました。ブラジルの公共入札プロセスおよびPPBの現地調達基準に精通したベンダーは、これらのプロジェクトで不均衡に大きなシェアを獲得します。その結果、ブラジル光トランシーバー市場は連邦予算に連動した予測可能な複数年の受注見通しの恩恵を受けます。

フォルタレザにおける海底ケーブル陸揚げハブの拡張

フォルタレザは16の海底システムを集約しており、最近のアップグレードにより南米横断ルートはCiena WaveLogic 6 Extremeを使用して1チャネルあたり1.2 Tb/sに引き上げられました。Polo Mobwireは4つの陸揚げ局にわたって800Gコヒーレントの展開を行い、ボトルネックを防ぐために400G〜800Gの陸上光機器との整合が必要となりました。GoogleのFirminaケーブルおよびV.talの26,000 kmネットワーク(6億3,000万USDのDFC資金に支援)は、フォルタレザを国の国際帯域幅ゲートウェイとして強化しています。隠れた効果として、コンテンツオーナーが遅延削減のために海底ゲートウェイへの直接専用線を確立するため、サンパウロとリオデジャネイロのメトロDCI光機器への需要が連鎖的に急増しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い輸入関税と通関遅延 | -1.20% | 全国規模、輸入されるすべての光モジュールに影響 | 短期(2年以内) |

| フォトニックICサプライチェーンの不安定性 | -0.90% | グローバル規模、高度な400G/800Gモジュールへの深刻な影響 | 中期(2〜4年) |

| コヒーレント光学エンジニアリングスキルの不足 | -0.70% | 全国規模、サンパウロおよびリオデジャネイロに集中 | 長期(4年以上) |

| 二次都市における既存の銅線メトロネットワーク | -0.50% | 内陸部自治体およびティア2/3都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い輸入関税と通関遅延

CAMEXの関税は完成品の光モジュールに対して12〜16%で、通関処理には最大4週間かかる場合があり、ハイパースケーラーへのジャストインタイム供給を複雑にしています。マナウスのPPB優遇措置により実効税率は0〜4%に引き下げられますが、中小規模のアジアサプライヤーが持たない現地組立ラインが必要です。Padtecは国内プラガブル工場を建設しましたが、中国との価格競争の中で2024年に純損失を計上しました。通信事業者は、より大きな安全在庫を確保するか、2025年1月の協定に基づきNokia光機器を再販するVivensisなどの保税倉庫ディストリビューターと契約することでリスクをヘッジしています。そのため、ブラジル光トランシーバー市場は運転資本のオーバーヘッドを負担し、CAGRをわずかに抑制しています。

フォトニックICサプライチェーンの不安定性

インジウムリン酸塩およびシリコンフォトニクスウェーハの不足により、2025年中に400G〜800Gのリードタイムが24〜28週間に延長し、新しいデータセンターホールのプロジェクト遅延を引き起こしました。ブラジルの通信事業者はファウンドリの割り当てを直接確保することはほとんどなく、北米および欧州のバイヤーを優先するOEM生産キューに依存しています。これを軽減するために、通信事業者はオープン光標準を採用し、冗長性のためにルートセグメントごとに複数のトランシーバーベンダーを認定しています。FUTURECOM 2024での相互運用可能なコヒーレントプラガブルのデモンストレーションは、この多様化の動きを示しました。この制約は混乱をもたらすものの、長期的な需要を損なうのではなく、ブラジル光トランシーバー市場内のベンダーの多様化を加速させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロトコル別:イーサネットの普及とコヒーレントの勢い

イーサネットは2025年のブラジル光トランシーバー市場シェアの47.28%を占め、エンタープライズおよびクラウドファブリック全体での10G〜100Gモジュールの経済性によって支えられています。しかし、CWDM/DWDMは、通信事業者がメトロおよび長距離ルートに400G ZR/ZR+および800G ZRコヒーレントプラガブルを採用するにつれて、2031年にかけて9.57%のCAGRで成長すると予測されています。Eletronetの1,500 kmにわたる再生なしでの1.2 Tb/s単一波長試験の記録は、現代のコヒーレント光学のスペクトル効率の優位性を示しました。イーサネットは大規模な設置基盤を維持しますが、ファイバー不足または遅延目標が支配的な場所ではコヒーレントプロトコルに漸進的なシェアを譲ります。ANATELの規制中立性により、通信事業者はプロトコルスタックを選択する際に総所有コスト指標に集中できます。

イーサネットの広範なベンダーエコシステムは価格を低下させ、地域ISPおよびエンタープライズキャンパスに恩恵をもたらします。一方、CWDM/DWDMに関連するブラジル光トランシーバー市場規模は、ハイパースケーラーが400G DR4およびコヒーレントメトロプラグを介して分散可用性ゾーンを相互接続するにつれて拡大します。SANの更新を対象としたファイバーチャネルおよびFTTxバリアントは、V.talおよびBrisanetによるファイバー・トゥ・ザ・ホームの展開に連動した緩やかな成長を示します。レガシーSONET/SDHの最小限のフットプリントは縮小を続けていますが、一部の電力会社はグリッドファイバーの近代化を待ちながら引き続きSTM-64機器に依存しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

データレート別:100 Gbpsの踊り場と400〜800 Gbpsの急増

41〜100 Gbpsの区分は2025年のブラジル光トランシーバー市場規模の38.53%を占め、通信事業者のコアルーターおよびデータセンタースパインへのQSFP28の設置によって支えられています。老朽化した40G QSFP+ポートの交換サイクルにより、2028年まで需要が持続します。しかし、AWSとMicrosoftが新しいリーフスパインファブリックに400G QSFP-DDおよび800G OSFPへの移行を進めるにつれて、100 Gbps超の区分は9.99%のCAGRで加速します。フォルタレザにおけるPolo Mobwireの800G展開は、超高速コヒーレント光学の商業的な準備が整っていることを確認しました。10 Gbps未満の光機器は中小企業のスイッチバックプレーンに残存し、10〜40 Gbpsは電力予算が25G SFP28に有利な5Gフロントホールおよびスモールセル集約に不可欠です。

中国ベンダーはスケールの優位性を活かして100G SRおよびLRの数量を支配し、西側サプライヤーは高マージンの400G〜800G ZRコヒーレントプラグに注力しています。そのため、ブラジル光トランシーバー市場における400Gのシェアは、特に800Gスイッチが主流の価格帯に達した後、2029年までに100Gを上回ると予想されます。ANATELの認証期間はデータレートを問わず6〜9週間で一貫しており、速度だけが規制上のボトルネックになることはありません。

アプリケーション別:通信の基盤とデータセンターの牽引

通信は2025年の出荷量の40.21%を吸収し、バックホールの拡張と固定ブロードバンドの集約によって支えられています。しかし、データセンターインターコネクトは、サンパウロの770 MWパイプラインとフォルタレザのハイパースケールキャンパスが高密度光機器の調達を固定化するにつれて、2031年にかけて最速の9.78%のCAGRを示します。Eletronetの1.6 Tb/sプラガブルを使用したメトロDCIのデモンストレーションは、通信事業者がトランスポートとDCI機器ラインを統合して運用コストを抑制する方法を示しました。金融ハブのエンタープライズおよびHPCセクターは、取引およびAIワークロード向けに100G/200G低遅延モジュールを採用し、産業・医療・EVシステムは機械視覚およびテレメディシンのセットアップにおける堅牢なSFP+およびQSFP28光機器のニッチながら成長する機会を示しています。

予測期間を通じて、通信は規模を維持しますが、データセンター需要に混在を譲り、製品開発をより高速・低消費電力の商用温度モジュールへとシフトさせます。このシフトにより、新規中国参入企業がブラジル光トランシーバー市場での足がかりを得て、積極的な価格設定でハイパースケーラーのリーフ列向けに大量の400G DR4を供給することが可能になります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コネクタタイプ別:QSFPの優位性とOSFPへのシフト

QSFPおよびQSFP-DDは、40G〜400Gレーンにわたる汎用性により、2025年のブラジル光トランシーバー市場シェアの44.18%を占めました。しかし、OSFPは800Gの温度および電力エンベロープがその大型ハウジングに適合するため、9.83%のCAGRで急速に成長しています。SFP/SFP+は二次都市の1G〜10Gキャンパスおよびアクセス機器に引き続き使用され、コヒーレント機能がQSFP-DDおよびOSFPプラガブルに移行するにつれてCFPファミリーは縮小しています。NokiaとVivensisの販売代理店アライアンスは、1つのネットワーク構築内でSFP+、QSFP28、QSFP-DDをシームレスに調達するための通信事業者のニーズを示しています。

長期的には、1.6 Tb/s機器への期待がOSFPの成長を確固たるものにしており、その機械的・電気的設計がより高いワット数にスケールするためです。標準化されたフォームファクターは在庫管理とベンダー間の認定を簡素化し、参入障壁が低下するにつれてブラジル光トランシーバー市場における競争の激しさを強化します。

地域分析

ブラジル南東部は2025年の国内需要の約60%を占め、サンパウロの高密度データセンターコリドーと通信事業者のコア集約ノードに支えられています。リオデジャネイロはEletronetのOPGWバックボーンとV.talの海底陸揚げを活用して10〜12%を追加しました。

北東部は最も急速に成長する地域として台頭しており、フォルタレザの16ケーブルの交換と、2025年半ばまでに20の追加都市にDWDMバックボーンを延伸した連邦ファイバー補助金によって支えられています。北部および中西部のフットプリントは、PAISプログラムがアマゾン諸州に海底ファイバーを敷設し、10G SFP+に依存するラストマイルISP構築を解放するにつれて拡大しています。

南部(リオグランデドスル、パラナー、サンタカタリーナ)は約15%を占め、サンパウロとポルトアレグレ間のEletronetの1.2 Tb/s長距離試験によって支えられています。外国直接投資は2025年1〜11月に62億9,000万USDに達し、前年比12.1%増となり、その相当部分が北部および北東部のファイバーギャップに充当されています。サンパウロは2031年まで中心的な役割を維持しますが、地理的な多様化により集中リスクが緩和され、ブラジル光トランシーバー市場のフットプリントが全国的に拡大します。

競合環境

Cisco、Huawei、Coherent、Lumentumが合計で約50〜55%のシェアを保有しており、中程度の集中度を示しています。これらの企業はプラガブルとラインシステムおよびSDNコントロールプレーンを組み合わせたエンドツーエンドの光エコシステムを提供しています。中国の専門企業Accelink、InnoLight、Hisenseは、ANATEL適合性を満たす低価格の25Gおよび100Gモジュールを背景に20〜25%のシェアを獲得しています。国内プレーヤーのPadtecは公共部門の入札を通じて2〜3%を維持していますが、BNDESおよびFINEPが資金提供するマナウスのトランシーバーラインを開設した後も、コスト圧縮に直面しています。

技術的リーダーシップが競争を形成しています。CienaのWaveLogic 6 Extremeはブラジルのフィールドテストで1.6 Tb/sを達成し、レガシーベンチマークを60%上回り、Eletronet、BR.Digital、Polo Mobwireの受注確保に貢献しました。オープン光ネットワーキングはマルチベンダーラインシステムを可能にすることで既存企業を脅かし、VivensisのNokiaとの再販業者協定はティア2 ISPのアクセスチャネルを拡大しています。

銅線が豊富なティア3メトロおよび電力会社のスマートグリッドファイバー化において、低コストの10G SFP+および100G QSFP28の出荷に適したホワイトスペースの機会が残っています。そのため、ブラジル光トランシーバー市場はプレミアムコヒーレントイノベーションと低価格アクセス光機器のバランスを保ち、マージンは混在し競争は活発です。

ブラジル光トランシーバー産業のリーダー企業

Cisco Systems

Hewlett Packard Enterprise(HPE)

Arista Networks

Intel Corporation

Henkel AG & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:科学技術革新省とFinepは、Nova Indústria Brasilプログラムの下で総額33億BRL(6億USD)の13件の非返済型補助金を開始し、デジタル技術向けに3億BRL、半導体向けに1億BRLを充当し、国内光学部品研究の基盤を整備しました。

- 2026年12月:通信省は、ファイバーネットワークが現在4,645の自治体をカバーし、ブラジルの83%に達していることを確認し、2025年1〜11月の外国直接通信投資は62億9,000万USDに達し、前年比12.1%増となりました。

- 2025年8月:BR.DigitalはCiena WaveLogic 6 Extremeを展開し、800 kmを超えるリンクで1.1 Tb/sを達成し、70,000 kmのバックボーン全体のスペクトル効率を向上させ、エネルギー使用量を削減しました。

- 2025年5月:EletronetとCienaは、40 kmのメトロファイバーで1.6 Tb/s、再生なしで1,500 kmの長距離で1.2 Tb/sを達成し、ブラジルの記録を更新し、商業的に実現可能な超大容量伝送を実証しました。

ブラジル光トランシーバー市場レポートの調査範囲

ブラジル光トランシーバー市場レポートは、プロトコル別(イーサネット、FTTxを含むファイバーチャネル、CWDM/DWDM、その他のプロトコル)、データレート別(10 Gbps未満、10〜40 Gbps、41〜100 Gbps、400 Gbpsを含む100 Gbps超)、アプリケーション別(データセンター、通信、エンタープライズおよびHPCネットワーク、産業・医療・EVシステム)、コネクタタイプ別(SFPおよびSFP+、QSFPおよびQSFP-DD、CFP/CFP2/CFP4/OSFP、XFPおよびCXP)、地域別(ブラジル)にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| イーサネット |

| ファイバーチャネル(FTTxを含む) |

| CWDM/DWDM |

| その他のプロトコル |

| 10 Gbps未満 |

| 10〜40 Gbps |

| 41〜100 Gbps |

| 100 Gbps超(400 Gbpsを含む) |

| データセンター |

| 通信 |

| エンタープライズおよびHPCネットワーク |

| 産業・医療・EVシステム |

| SFPおよびSFP+ |

| QSFPおよびQSFP-DD |

| CFP/CFP2/CFP4/OSFP |

| XFPおよびCXP |

| プロトコル別 | イーサネット |

| ファイバーチャネル(FTTxを含む) | |

| CWDM/DWDM | |

| その他のプロトコル | |

| データレート別 | 10 Gbps未満 |

| 10〜40 Gbps | |

| 41〜100 Gbps | |

| 100 Gbps超(400 Gbpsを含む) | |

| アプリケーション別 | データセンター |

| 通信 | |

| エンタープライズおよびHPCネットワーク | |

| 産業・医療・EVシステム | |

| コネクタタイプ別 | SFPおよびSFP+ |

| QSFPおよびQSFP-DD | |

| CFP/CFP2/CFP4/OSFP | |

| XFPおよびCXP |

レポートで回答される主要な質問

ブラジルにおける400Gおよび800G光機器に対するハイパースケーラーの需要はどのくらいの速さで成長するか?

新しいクラウドリージョンに関連する出荷がセグメントを9.99%のCAGRで押し上げ、2026年以降は400G〜800Gが主要な成長エンジンとなります。

データセンターインターコネクトの調達が通信の受注を上回っている理由は何か?

サンパウロとフォルタレザのハイパースケールキャンパスがスパインリーフファブリック向けに高密度光機器を必要とし、2031年にかけて最速の9.78%のCAGRを牽引しています。

800Gアップグレードでどのコネクタが主流になるか?

OSFPはより高い熱的余裕のために好まれており、800Gスイッチの普及に伴い9.83%のCAGRで拡大しています。

関税はベンダー戦略にどのような影響を与えているか?

マナウスにPPB組立ラインを持つベンダーは関税を0〜4%に削減し、12〜16%の関税に直面する完全輸入モジュールに対して優位性を得ています。

政府のファイバープロジェクトはどのような役割を果たしているか?

Norte Conectadoなどのプログラムがミドルマイルリンクを事前整備し、地域ISPの10Gおよび25Gアクセス光機器への需要を解放しています。

サプライチェーンの不足は続くか?

フォトニックICの逼迫は2027年以降に緩和されますが、通信事業者は将来の混乱を軽減するために400G〜800Gプラグのデュアルソーシングを継続しています。

最終更新日: