中国オンライン旅行市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

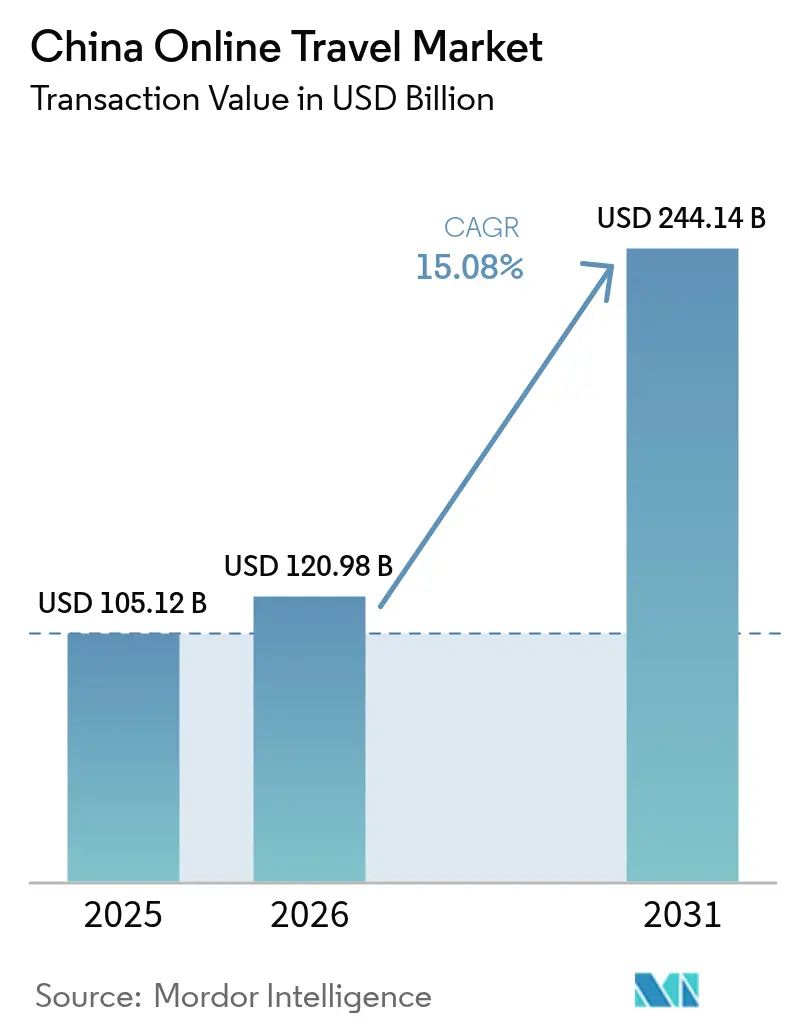

| 基準年の市場規模 (2025) | 105.12 十億米ドル |

| 市場規模 (2026) | 120.98 十億米ドル |

| 市場規模 (2031) | 244.14 十億米ドル |

| 成長率 (2026 - 2031) | 15.08% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国オンライン旅行市場分析

中国オンライン旅行市場規模は2025年に1,051億2,000万米ドルと評価され、2026年の1,209億8,000万米ドルから2031年には2,441億4,000万米ドルに達すると予測されており、予測期間(2026〜2031年)のCAGRは15.08%です。デジタルリテラシーの向上、モバイルコマースへの全国的な移行、および観光支援政策が相まって、成長曲線を急勾配に保っています。初めて旅行する人々がほぼすべてスーパーアプリを通じて取引を行う第3〜第5層都市が、新たな成長の勢いをもたらしています。確立されたオンライン旅行代理店(OTA)は、AIを活用したパーソナライゼーション、ダイナミックプライシング、およびユーザーの定着率を高めるバンドル型ライフスタイルサービスを通じて地位を強化しています。ビザ規制の緩和と航空路線の拡充がアウトバウンド需要を解放する一方、国内観光は高速鉄道の接続性と政府資金による観光地整備の恩恵を受けています。

主要レポートのポイント

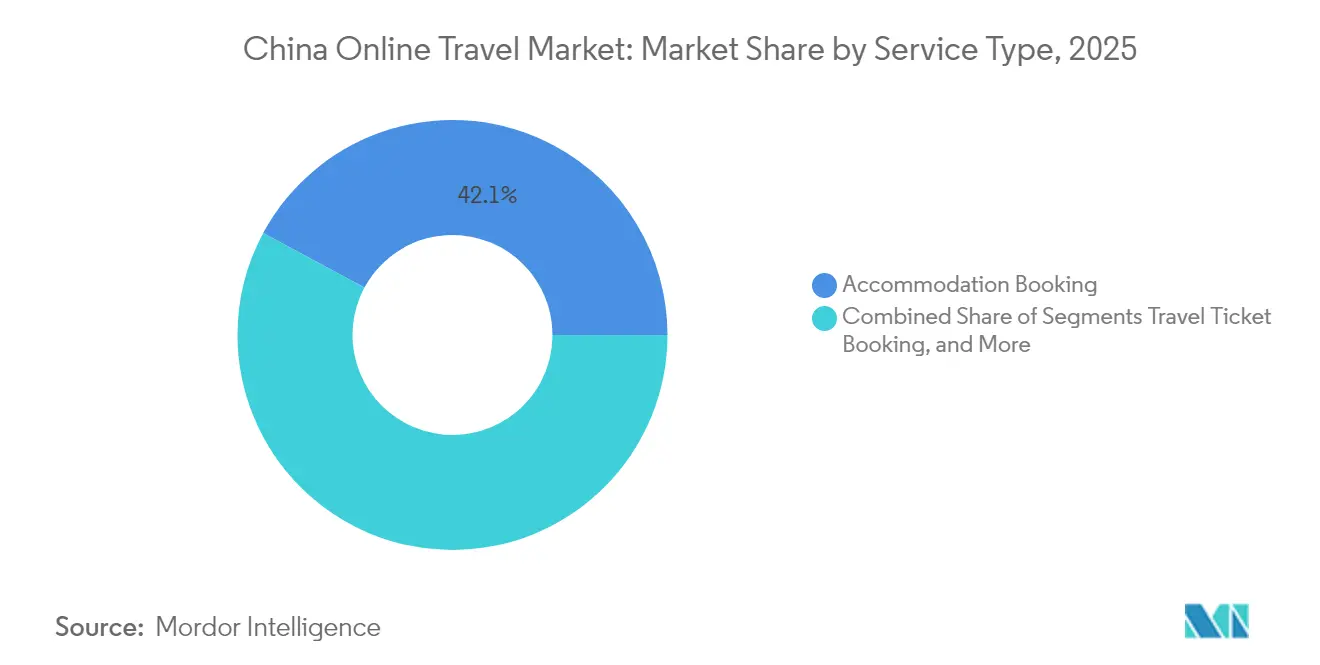

- サービスタイプ別では、宿泊予約が2025年の中国オンライン旅行市場シェアの42.14%を占めてトップとなり、ホリデーパッケージ予約は2031年にかけてCAGR 16.61%で成長すると予測されています。

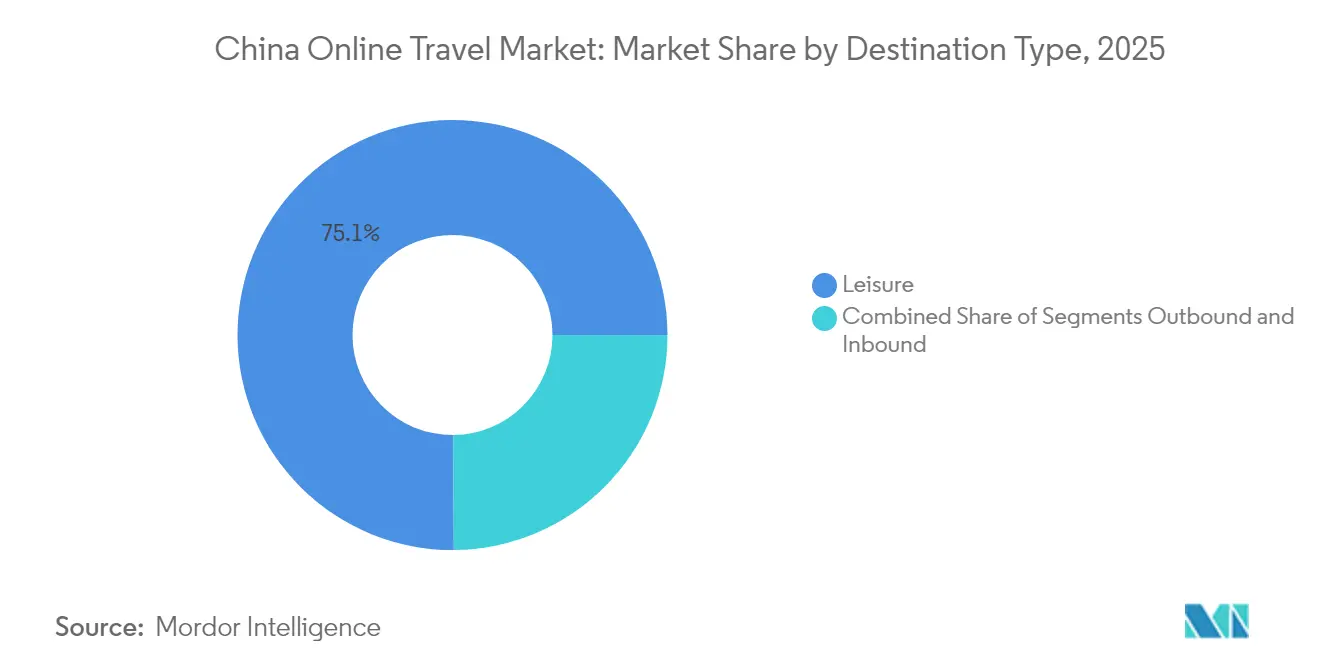

- 旅行者タイプ別では、レジャー旅行者が2025年の中国オンライン旅行市場の75.10%を占め、ビジネス旅行はCAGR 12.41%で成長する見込みです。

- 予約方法別では、OTAおよび旅行代理店が2025年の中国オンライン旅行市場の68.10%のシェアを占め、サプライヤー直接予約はCAGR 17.32%で成長する軌道にあります。

- 目的地タイプ別では、国内旅行が2025年の中国オンライン旅行市場規模の80.05%を占め、アウトバウンド旅行はCAGR 20.15%で加速する見込みです。

- 年齢層別では、ミレニアル世代が2025年の中国オンライン旅行市場の45.52%を占め、Z世代はCAGR 17.65%で拡大すると予測されています。

- 地域別では、東部中国が約37.62%で最大の市場シェアを保有し、中国南西部は2031年にかけてCAGR 7.32%で拡大しています。

- 上位5社はTrip.com Group、Meituan-Dianping、Tongcheng-Elong、Qunar.com、Fliggyであり、2025年において合計で相当な市場シェアを保有しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国オンライン旅行市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インターネットおよびスマートフォンの高普及率 | +3.2% | 全国的、特に第3〜第5層都市でより強い影響 | 短期(2年以内) |

| 国内観光に対する政府支援 | +2.8% | 全国的、文化・歴史的観光地に重点 | 中期(2〜4年) |

| スーパーアプリおよび旅行プラットフォームの優位性 | +2.5% | 全国的、第1〜第2層都市でより高い普及率 | 中期(2〜4年) |

| 中産階級の成長と可処分所得の増加 | +2.1% | 全国的、東部沿岸地域に集中 | 長期(4年以上) |

| 高速鉄道と国内航空路線の拡充 | +1.8% | 全国的、これまで孤立していた地域を接続 | 中期(2〜4年) |

| 団体旅行および個人旅行の力強い回復 | +1.5% | 全国的、人気観光地に重点 | 短期(2年以内) |

| AIを活用したパーソナライゼーションとダイナミックプライシング | +1.2% | 全国的、第1〜第2層都市でより高い実装率 | 中期(2〜4年) |

| 第2層・第3層都市の旅行者の増加 | +0.9% | 中部・西部省 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インターネットおよびスマートフォンの高普及率

スマートフォンの契約数は現在17億件を超え、5Gカバレッジはほぼ全国に及んでいます。この接続性は、実店舗の旅行代理店が少なかった小規模都市において特に、予約における物理的な障壁を取り除いています。アリペイやウィーチャットペイなどのモバイルウォレットが普及し、初めての旅行者でも数秒でチェックアウトが完了します。若い世代はその利便性を活かして自発的な週末旅行を楽しみ、プラットフォームはクリックストリームデータを収集してリアルタイムのレコメンデーションを洗練させています。より広いアクセス、より優れたパーソナライゼーション、簡素化された決済という好循環が、中国オンライン旅行市場を急速な普及曲線に乗せ続けています。

国内観光に対する政府支援

北京の文化観光3カ年計画は5月19日を中国観光の日として制定し、地域旅行を促進するために税制優遇と銀行補助の旅行クーポンをセットにしています。地方政府は、平日のホテル稼働率を高める文化遺産をテーマにしたフェスティバルや交通補助金を通じてこのモデルを踏襲しています。政策の明確化により事業者リスクが低減され、クラウドベースの予約システムやデータ分析への継続的な投資が促進されています。補助金をデジタル取引に直接結びつけることで、当局はオンラインプラットフォームへの追加トラフィックを誘導し、オフラインチャネルからの構造的な移行を強化しています。

ウィーチャットミニプログラム、アリペイライフサービス、美団は、メッセージング、決済、予約を単一のユーザーフローに統合しています。ロイヤルティポイントを日常のコーヒー購入や航空券と連携させることで、クロスセルの可能性が高まります。内蔵のソーシャルフィードにより旅行者が旅程をクラウドソーシングでき、購買経路の中にピアバリデーションが組み込まれます。プラットフォームにとって、このエコシステムは乗り換えコストを高め、新規参入者からマージンを守ります。スーパーアプリのアーキテクチャは、音声検索やQRコードチケットも支え、インスピレーションから取引までの過程を数分に圧縮します。

都市部の一人当たり可処分所得は2025年に7,700米ドルに達し、世帯の約60%が中上位所得層に分類されるようになりました。この層は品質向上を求め、バジェットホテルからデザイン主導のブティックホテルや厳選された少人数ツアーへと移行しています。支出弾力性により、OTAは保険、ラウンジアクセス、現地アクティビティをバンドルし、平均注文額を引き上げることができます。このトレンドは東部沿岸地域で特に顕著ですが、成都や西安などの内陸都市でもプレミアムパッケージ予約が二桁増を記録しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| テクノロジーおよびデータに対する規制強化 | -1.9% | 全国的、主要テクノロジーハブに重点 | 中期(2〜4年) |

| 経済的不確実性と消費者の慎重姿勢 | -1.7% | 全国的、第1層都市でより強い影響 | 短期(2年以内) |

| オフラインおよび直接チャネルとの競争 | -1.4% | 全国的、伝統的な観光地に重点 | 中期(2〜4年) |

| 顧客獲得コストの上昇 | -1.2% | 全国的、飽和市場でより高い影響 | 中期(2〜4年) |

| 国内観光への過度な依存 | -1.0% | 全国的、特に国際ゲートウェイ都市に影響 | 長期(4年以上) |

| 公衆衛生または地政学的リスクによる混乱 | -0.8% | グローバル、地域によって影響が異なる | 短期(2年以内) |

| プラットフォームの高い手数料 | -0.7% | 全国的、中小サービスプロバイダーに影響 | 中期(2〜4年) |

| ユーザー嗜好の断片化 | -0.5% | 全国的、若い世代でより強い影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

テクノロジーおよびデータに対する規制強化

越境データフロー規定は、機密とみなされる国外へのデータ転送にセキュリティ評価を義務付けており、OTAにサーバーのローカライズと暗号化の導入を迫っています。コンプライアンスコストは中小プレイヤーのマージンを圧迫し、機能のロールアウトを遅らせています。しかし、ガイドラインの明確化はグレーゾーンも縮小しており、資本力のある既存プレイヤーが政府承認のセーフガードを備えたプライバシー保護AIモデルを導入できるようになっています。したがって、長期的な影響は完全な縮小よりも業界再編に傾く見込みです。

経済的不確実性と消費者の慎重姿勢

不動産セクターの不安定さと賃金上昇の鈍化が、特に生活費が最も高い第1層都市において、裁量的支出を抑制しています。旅行者は旅行ごとの費用を上限設定できる「オールイン」バンドルへとシフトしています。OTAは柔軟な支払いプランとアルゴリズムによる割引で対応しています。マクロ経済の逆風がプレミアムカテゴリーの成長を若干削ぐ一方、下位層市場における旅行への潜在需要が全体的な需要を下支えし、中国オンライン旅行市場の拡大は若干緩やかになりながらも維持されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:プラットフォームが宿泊・パッケージポートフォリオを拡充

宿泊予約は2025年の中国オンライン旅行市場の42.14%を牽引し、積極的なロイヤルティキャンペーンを支える深いコミッションプールをもたらしています。AIを活用したフィルターがゲストレビューとリアルタイムのレートパリティを解析し、個々の予算とアメニティの優先順位に合った客室タイプを提示します。このきめ細かなターゲティングがキャンセル率を低く抑え、ホテルとOTAの連携を強化しています。CAGR 16.61%で成長すると予測されるホリデーパッケージ予約は、交通、宿泊、保険を1つのQRコードにまとめたターンキー型旅程を好む第3層都市の新規旅行者に支持されています。

宿泊サブセクターは現在、代替在庫にも広がっています:民泊、サービスアパートメント、あまり知られていない景勝地のポップアップ型「グランピング」ポッドなどです。主要OTAはユーザー生成のマイクロ動画を統合して物件をプレビューし、同じスクロール内でインスピレーションから予約へと転換させています。一方、空港送迎、現地SIMカード、観光地の電子チケットなどのアドオンサービスが付加収益源を生み出し、プラットフォームをワンストップのライフスタイルエコシステムへと近づけています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

旅行者タイプ別:レジャーが優位、ビジネス旅行が回復

レジャーは2025年の中国オンライン旅行市場の75.10%を占め、ソーシャルメディアのストーリーテリングと即興の旅行を促すフラッシュセールチャネルに支えられています。短距離の「マイクロバケーション」が平日の需要急増を生み出し、事業者の季節変動を平滑化しています。CAGR 12.41%で成長するビジネス旅行は、企業が対面での商談を再開するにつれて回復しています。経費管理機能を兼ね備えたデジタル旅行管理ダッシュボードがポリシーコンプライアンス、意思決定支援、リアルタイムの再予約を統合し、財務チームが炭素排出量や日当指標を追跡できるようにしています。

「ブレジャー」と呼ばれるハイブリッドな旅程がセグメントの境界を曖昧にしています:経営幹部がクライアント訪問に週末を追加し、平均滞在日数やタクシー利用が増加しています。OTAは企業のホテル上限額とレジャーアップグレードオプション(スパクレジットや従業員のウェルネス予算で賄われるアトラクションパスなど)を組み合わせたバンドルを提供しています。

予約方法別:OTAがリードを維持しながら直接チャネルが拡大

OTAおよび旅行代理店は2025年の予約の68.10%を占め、豊富な在庫と段階的なメンバーシップ特典を通じて中国オンライン旅行市場を支えています。機械学習エンジンがロイヤルティステータスと価格感度に基づいて検索結果を再ランク付けし、鉄道からホテル、レンタカーへのクロスセルを促進しています。CAGR 17.32%で成長すると予測されるサプライヤー直接チャネルは、ブランドアプリとミニプログラムを活用して流通マージンを取り戻しています。

ホテルはOTAでは利用できないモバイルチェックイン、デジタルルームキー、朝食クレジットでユーザーを引き付け、航空会社はブランドクレジットカードとティアマッチプロモーションを展開しています。この競争が製品革新を促進しています:OTAはウォレット残高に即時付与される「最低価格保証」返金を追加し、サプライヤーはフィンテック企業と提携して無利息分割払いプランを提供し、高額な旅程でも摩擦のない支払いを実現しています。

目的地タイプ別:国内が依然として主流、アウトバウンドが飛躍

国内旅行は2025年の中国オンライン旅行市場規模の80.05%を占め、人口の70%を沿岸都市から3時間以内に結ぶ高速鉄道網に支えられています。地方の補助金が博物館の入場料や農村民泊の改修を支援し、国内探訪をさらに促進しています。CAGR 20.15%で急増すると予測されるアウトバウンド旅行は、タイ、マレーシア、シンガポールへの15日間ビザなし入国の展開により勢いを増しています。

OTAは国際SIMカードと空港ラウンジパスをワンクリックの「スマート出発」キットにパッケージ化し、出入国手続きを簡素化しています。インバウンド側では、海南省と広東省の免税店の拡充が中国の電子ウォレットを活用する海外訪問者を引き付け、航空路線の経済性を強化する双方向の人流を生み出しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

年齢層別:Z世代がデジタルファーストを推進、ミレニアル世代の財布が依然として最大

ミレニアル世代は中国オンライン旅行市場の45.52%を占め、中堅キャリアの収入とデジタルへの親しみを兼ね備えています。彼らは最安値よりもサステナビリティバッジと柔軟なキャンセルに反応します。CAGR 17.65%で成長すると予測されるZ世代は、旅行をライブストリームの瞬間として捉えており、60秒の目的地リールが直接予約クリックに転換されます。プラットフォームは拡張現実プレビューを統合し、ユーザーが支払い前にストリートフードツアーやスキーコースを視覚化できるようにし、Z世代の没入型の期待に応えています。

X世代はベビーカーレンタルやテーマパークのファストパスを含むファミリー向けパッケージを好み、ベビーブーマー世代は24時間遠隔医療相談ラインなどの健康重視の特典が含まれる場合に積極的に支出する傾向があります。この人口統計的な多様性により、OTAはZ世代向けのカスタマーサービスチャットボットから高齢者向けの電話ホットラインコンシェルジュまで、マルチモーダルなエンゲージメントを維持することが求められ、画一的なアプローチを避ける必要があります。

地理的分析

中国オンライン旅行市場の地理的分布は、従来の沿岸偏重ではなく、多極化したパターンを示しています。第1層都市は依然として収益のリーダーですが、普及率がほぼ飽和状態に達しているため、OTAはマーケティング予算を内陸部にシフトしています。成都、重慶、武漢は、空港ハブの拡充と短動画プラットフォームでのローカライズされた広告により、最も速い予約成長を記録しています。地方銀行が支援するデジタルウォレットが決済の摩擦を低減し、クレジットカードを信頼しない初めてのユーザーを支援しています。

東部中国は2025年に37.62%で最大の地域市場シェアを占め、中国の観光・ホテル市場における支配的な地理的セグメントとして確立されています。この地域には上海、江蘇省、浙江省、安徽省、福建省、江西省、山東省などの主要経済拠点が含まれており、これらは中国で最も発展し、国際的に接続された地域を代表しています。

中国南西部は現在の市場シェアは小さいものの、CAGR 7.32%で急速に拡大しており、最も成長の速い地域セグメントとなっています。この地域には四川省、雲南省、貴州省、重慶市、チベット自治区が含まれており、インフラ整備と観光振興への政府の多大な投資から恩恵を受けています。この地域の成長は、自然の観光資源、民族文化の多様性、および伝統的な沿岸観光地を超えた本物の体験を求める国内旅行者を引き付けている新興都市センターのユニークな組み合わせによって牽引されています。

競合状況

中国オンライン旅行市場は、少数のエコシステムに権力が集中しています。Trip.com Groupは航空、ホテル、鉄道、法人旅行を1つのバックエンドに統合し、平安保険が引き受ける保険をクロスセルしています。美団はダイニングクーポンを旅行のトリガーに変え、同じアプリセッション内でレストランの顧客にホテルのフラッシュディールを送信しています。Tongcheng-ElongはテンセントのトラフィックをレバレッジとしてTongcheng-Elongを活用し、Qunarはアフィリエイトパートナー全体でメタサーチを最適化しています。アリババが支援するFliggyは、タオバオのライブコマースセッションに旅行を組み込み、キーオピニオンリーダーがショッパブルライブストリームを通じてホテルの客室を紹介できるようにしています。

コンテンツコマースをめぐる戦略的な競争が激化しています。小紅書(シャオホンシュー)とドウインはインフルエンサーの旅行日記をワンクリック予約に転換し、既存プレイヤーに収益分配プログラムを通じてクリエイターコミュニティを育成することを迫っています。AIが共通の武器となっており、レコメンデーションエンジンは過去の予約だけでなく、配車サービスのログやフードデリバリーの注文も分析して嗜好プロファイルを推測しています。ホワイトスペースのイノベーションは、中年のプロフェッショナルがプライバシーと独自のアドオンを求める高級列車の旅やウェルネスリトリートのセグメントで生まれています。

中国オンライン旅行業界のリーダー企業

Trip.com Group Ltd

Meituan-Dianping

Tongcheng-Elong Holdings Ltd

Qunar.com

Fliggy(アリババ)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Trip.comはITB Chinaとの戦略的提携を発表し、国内プラットフォーム全体で生成AIを活用した旅程ビルダーのパイロット導入を開始しました。旅行計画時間を40%短縮することを目指しています(Trip.com)。

- 2025年4月:Tongcheng-Travelは、第3層都市の初めて飛行機を利用する旅行者向けに「初めてでも安心」コンシェルジュプログラムを導入し、24時間のアプリ内ガイダンスを提供しています(Tongchengtravel.com)。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、中国のオンライン旅行市場を、居住者またはインバウンド訪問者がインターネットベースのインターフェース(デスクトップサイト、モバイルブラウザ、スーパーアプリ、OTAアプリを含む)を通じて交通、宿泊、パッケージ旅行、または付帯アクティビティを予約する際に生成される総取引額と定義しています。

調査範囲の除外:完全にオフラインで行われた購入(店頭旅行代理店、ホテルフロントデスク、鉄道駅の窓口)は本評価の対象外です。

セグメンテーション概要

- 観光タイプ別

- 国内観光

- インバウンド観光

- アウトバウンド観光

- 目的別

- レジャー・アドベンチャー・エコツーリズム

- ビジネス・MICE

- 旅行者年齢層別

- Z世代(18〜24歳)

- ミレニアル世代(25〜40歳)

- X世代(41〜56歳)

- ベビーブーマー世代(57歳以上)

- 予約チャネル別

- オンライン旅行代理店(OTA)

- ホテル直営ウェブサイト・アプリ

- オフライン旅行代理店

- ホテルカテゴリー別

- エコノミー・バジェットホテル

- ミッドスケールホテル

- アップスケールホテル

- ラグジュアリーホテル

- サービスアパートメント・長期滞在

- 所有形態・ブランド別

- 独立系ホテル

- 国内チェーン系列ホテル

- 国際チェーン系列ホテル

- 地域別

- 中部中国

- 東部中国

- 北部中国

- 東北中国

- 北西中国

- 南部中国

- 南西中国

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北京、上海、成都、広州のOTA幹部、ホテル収益管理者、格安航空会社の路線プランナー、決済ゲートウェイインテグレーターと対話しました。これらの対話により、生のデスクデータだけでは完全に把握できなかったセグメントシェア、典型的な手数料率、割引トレンドが検証されました。

デスクリサーチ

中国国家統計局、文化観光部の訪問者数、国連世界観光機関の観光ダッシュボード、民間航空・鉄道交通リリースなど、自由にアクセス可能な第1層リポジトリを使用してセクターのマッピングから開始しました。中国旅游研究院や中国インターネット情報センターなどの業界団体が旅行者センチメント、インターネット普及率、モバイル決済採用指標を提供しました。上場OTAの企業申告書、投資家向け資料、プレスリリースが価格とマージンの手がかりを豊富にし、D&Bフーバーズとダウジョーンズファクティバが財務的な妥当性確認を提供しました。このリストは調査した二次情報源を例示するものであり、網羅的なものではありません。

市場規模の算定と予測

国内、アウトバウンド、インバウンドの旅行量のトップダウン再構築とオンライン予約あたりの平均支出を組み合わせることで2025年の市場規模を確定し、サンプリングされたOTAの総予約額とサプライヤーチャネルチェックに対するボトムアップの積み上げと照合しています。モデルの主要な促進要因には、スマートフォン普及率、可処分所得の成長、航空座席容量、高速鉄道の路線距離、デジタルウォレットの利用状況が含まれます。多変量回帰フレームワークがこれらの促進要因を過去のオンライン予約額に結びつけ、シナリオ分析が規制またはマクロショックに対して調整を行います。小規模な地域ポータルに一般的なボトムアップ推計のギャップは、地域普及率プロキシを使用して補完され、インタビューフィードバックで検証されています。

データ検証と更新サイクル

アウトプットは独立した観光収入、外国為替データ、公開報告されたOTA収益との分散スクリーニングを受けます。シニアレビュアーが承認前に異常値を検証します。数値は毎年更新され、政策変更、パンデミック、または主要なM&Aイベントが前提条件を大幅に変更する場合にはモデルを再開します。

Mordorの中国オンライン旅行市場規模・シェア分析ベースラインが信頼性を持つ理由

公開されている市場数値は、企業がサービスミックス、旅行者コホート、更新頻度を異なる形で選択するため、しばしば異なります。

主要なギャップ要因には、アウトバウンド予約が販売時点または消費時点のどちらでカウントされるか、パッケージのマークアップがどのように処理されるか、平均販売価格が更新される頻度などが含まれます。これらはMordorがサプライヤーと購入者の両方との年次検証を通じて標準化している変数です。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 1,051億米ドル(2025年) | ||

| 912億米ドル(2024年) | 地域コンサルタントA | 付帯アドオンを除外;古いベースイヤーが成長経路を歪める |

| 1,108億米ドル前後(2024年のオンラインシェアを総旅行から算出) | 業界誌B | セグメント検証なしに固定73%のオンライン普及率を使用 |

総合すると、この比較は、調査範囲、タイムリーな価格設定、デュアルパスモデリングが整合されている場合、Mordor Intelligenceが意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年の中国オンライン旅行市場の現在の規模はどのくらいですか?

市場は2026年に1,209億8,000万米ドルに達しており、2031年までに2,441億4,000万米ドルに向けてCAGR 15.08%の成長軌道にあります。

中国オンライン旅行市場で最大のシェアを持つセグメントはどれですか?

宿泊予約が42.14%のシェアでトップとなっており、あらゆる旅程における宿泊の不可欠な性質を反映しています。

中国からのアウトバウンド旅行はどのくらいの速さで成長すると予想されますか?

アウトバウンド予約は2026年から2031年にかけてCAGR 20.15%で加速すると予測されており、ビザなし政策と航空路線の拡充が牽引しています。

中国オンライン旅行業界の主要プレイヤーは誰ですか?

Trip.com Group、Meituan-Dianping、Tongcheng-Elong、Qunar.com、Fliggyが合計で収益の89%を支配しており、市場は高度に集中した状況となっています。

スーパーアプリは中国の旅行エコシステムにおいてどのような役割を果たしていますか?

ウィーチャットやアリペイなどのスーパーアプリは、決済、ソーシャルシェアリング、予約機能を統合し、ユーザーの利便性とプラットフォームの定着率を高めながら、単独の新規参入者に対する参入障壁を高めています。

最終更新日: