インド衛星通信市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

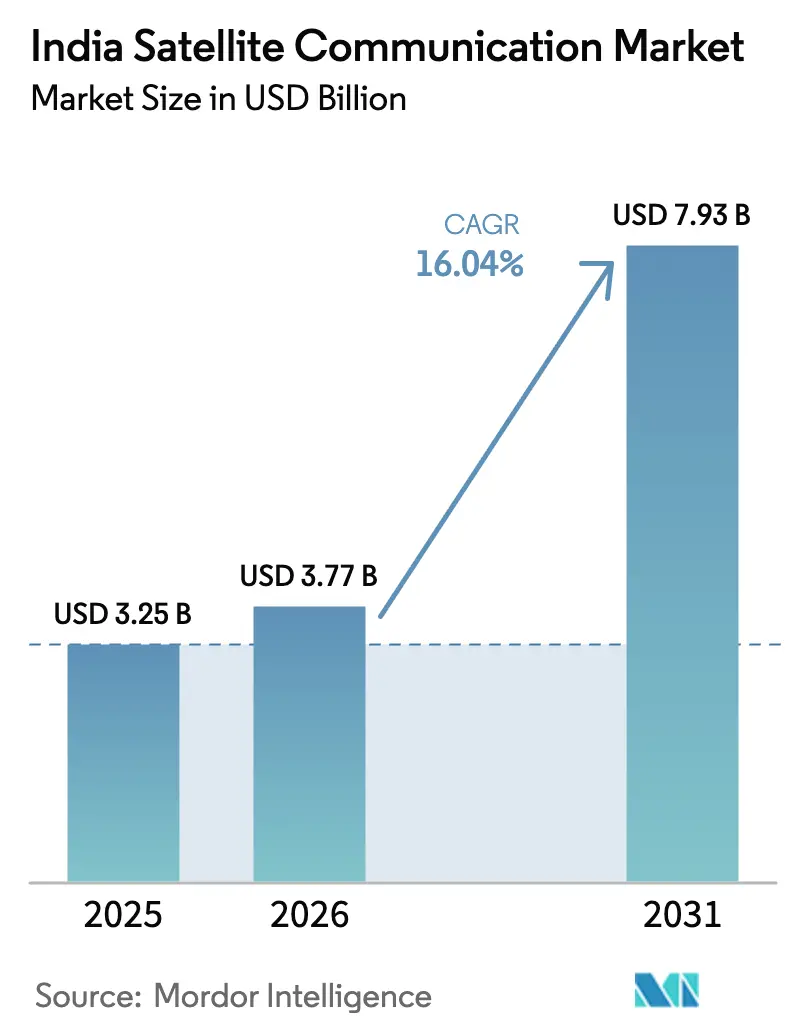

| 基準年の市場規模 (2025) | 3.25 十億米ドル |

| 市場規模 (2026) | 3.77 十億米ドル |

| 市場規模 (2031) | 7.93 十億米ドル |

| 成長率 (2026 - 2031) | 16.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド衛星通信市場分析

インドの衛星通信市場規模は、2025年の32億5,000万米ドルから2026年には37億7,000万米ドルへと成長し、2026〜2031年にかけて16.04%のCAGRで2031年までに79億3,000万米ドルに達すると予測されています。この加速した成長は、農村部ブロードバンドへの持続的な政府投資、防衛用帯域幅需要の高まり、およびビデオストリーミングの安定性に対する需要の急増を反映しています。企業向けVSATは銀行、小売、エネルギー事業を支え、ダイレクト・トゥ・デバイス(D2D)の概念は、スペクトル認可が実現した際に新たな収益源をもたらすと期待されています。グローバルなLEOコンステレーションからの競争激化により、既存事業者はソフトウェア定義ネットワーキングおよびGEO-LEOハイブリッドオファリングへの移行を迫られており、これによりレイテンシの低減とスループットの向上が図られています。同時に、セキュリティ規制の強化とスペクトル利用料金がマージンを圧迫しており、通信事業者は高付加価値マネージドサービスおよびターンキーソリューションの追求を余儀なくされています。

主要レポートのポイント

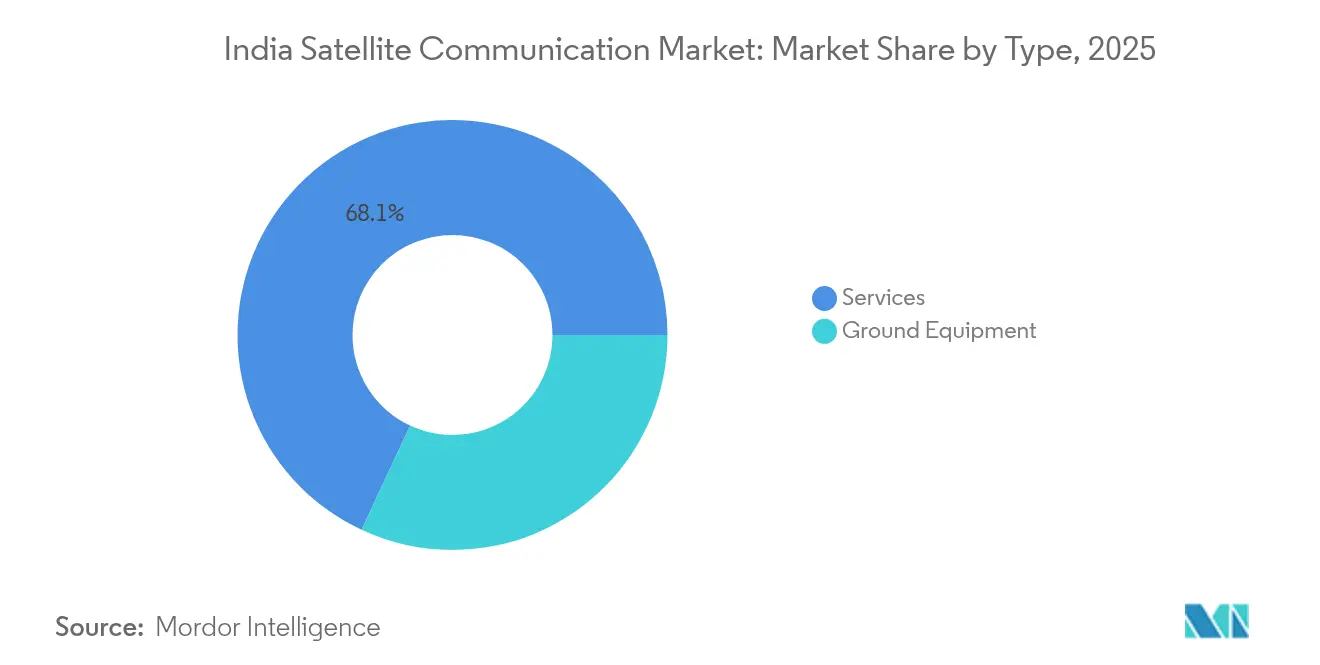

- タイプ別では、サービスが2025年のインド衛星通信市場シェアの68.05%を占め、2031年にかけてCAGR 16.72%で拡大しており、他のすべてのカテゴリーを上回るペースで成長しています。

- プラットフォーム別では、航空プラットフォームが2026〜2031年にかけて最速のCAGR 17.05%を記録すると予測されており、陸上プラットフォームは2025年のインド衛星通信市場において収益シェアの58.85%を維持しました。

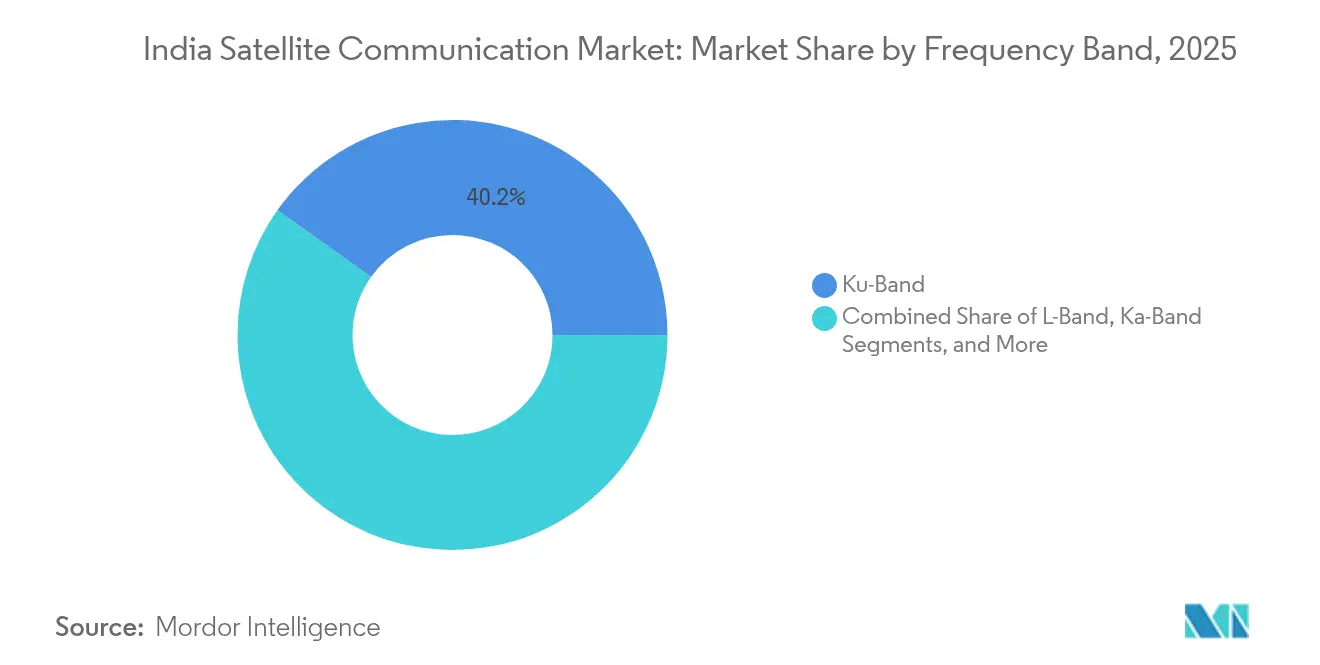

- 周波数帯別では、Kuバンドが2025年のインド衛星通信市場規模において40.15%のシェアを保持し、KaバンドはGSAT-20の48 Gbps容量を背景に2031年に向けてCAGR 17.28%で成長する見込みです。

- エンドユーザー業種別では、防衛・政府ユーザーが2025年のインド衛星通信市場シェアの36.78%を占め、メディア・エンターテインメントが今後の成長をCAGR 16.96%でリードしています。

- 地域別では、南インドが2025年のインド衛星通信市場収益の33.85%を占め、東インドおよび北東インドが2031年にかけてCAGR 17.12%で最速の成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド衛星通信市場のトレンドと洞察

ドライバーのインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バーラトネット3.0およびデジタルインディア・ブロードバンドの展開 | +3.2% | 全国(農村部重点) | 長期(4年以上) |

| OTT・動画トラフィックの爆発的増加 | +2.8% | 都市部およびティア2・3都市 | 中期(2〜4年) |

| 防衛近代化プログラム | +2.4% | 国境地帯および沿岸地域 | 長期(4年以上) |

| 大規模IoT/M2M導入 | +2.1% | 農業地帯、公益事業 | 中期(2〜4年) |

| ダイレクト・トゥ・デバイス衛星サービス | +1.9% | 遠隔・低カバレッジ地域 | 中期(2〜4年) |

| ISROの小型衛星打ち上げ機 | +1.7% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府主導のバーラトネットおよびデジタルインディア・ブロードバンド展開

大規模な公共部門の資金投入が長期的な需要を下支えしています。バーラトネット3.0は2億5,000万人の農村住民を接続するために1兆3,900億インドルピー(168億米ドル)を割り当てており、光ファイバーが敷設困難な地域をカバーするための衛星バックホール発注を促進しています。[1]エコノミック・タイムズ・ビューロー、「バーラトネット3.0:内閣が2,500万農村人口を接続する1兆3,900億ルピー規模の計画を承認」、economictimes.indiatimes.com 10州における5Gインテリジェント・ビレッジの試験運用では、スケーラブルな10 Gbpsパスウェイを備えた1 Gbpsの衛星リンクが求められており、衛星を地上ネットワークの代替手段ではなく対等なパートナーとして位置づけています。データローカライゼーション規制によって義務付けられたセキュアなゲートウェイは、国内の地上セグメント投資をさらに促進しています。これらの政策は通信事業者に予測可能な複数年にわたる収益をもたらし、インド衛星通信市場の継続的な拡大を支えています。

OTT・動画トラフィックの爆発的増加が衛星帯域幅需要を押し上げ

ピーク時のビデオストリーミングは地上バックボーンを日常的に飽和させています。IPL 2025では同時視聴者数が3,200万人を超え、超過トラフィックが衛星容量リースへと流れました。[2]インド商工会議所連合会(FICCI)、「FICCI WAVES 2025サミット」、ficci.in 高精細4KおよびHDRフォーマットがユーザー当たりのデータレートを増大させ、放送局はティア2都市におけるエッジキャッシングのためにGSAT-20のKaバンドビームを確保しています。主要ストリーミングプラットフォームが締結した長期契約は安定した利用率を生み出し、メガヘルツ当たりの平均収益を押し上げ、インド衛星通信市場の収益性を高めています。

防衛・国土安全保障近代化プログラム

インド陸軍の衛星ベース監視(SBS-3)ロードマップは、2029年までに52基の衛星を計画しており、遠隔地域における安全な指揮統制を確保します。国境の前哨基地では、妨害エピソードにも対応できるLバンド端末が導入されており、海軍部隊はリアルタイムのISRフィードのためにKuバンド海上VSATを活用しています。Dhruva Spaceなどの国内ニュースペース企業は、ベンガルールおよびハイデラバードにおける現地バス設計・統合施設を義務付ける国産化指令から恩恵を受けており、サプライヤーベースの拡大と輸入依存の低減に貢献しています。

農業・公益事業における大規模IoT/M2M展開

衛星IoTリンクは2030年までに360万件から4,100万件の接続へと成長すると予測されており、精密農業、スマートグリッド、パイプライン監視がその原動力となっています。イリジウム・サーテスモデムを使用したハイムダル・パワーのセンサーはすでに送電線容量を40%引き上げ、停電リスクを低減しています。Tata Communicationsが先駆けたハイブリッドLoRa-衛星アーキテクチャは、セルラーと衛星のフットプリントをシームレスに切り替え、最適化されたコストでユビキタスカバレッジを提供しています。

抑制要因のインパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー侵入および電波妨害の脆弱性 | -1.8% | 国境地帯、大都市圏 | 短期(2年以内) |

| ゲートウェイ・VSATの高い設備投資(CAPEX)とスペクトル利用料 | -2.3% | 全国 | 中期(2〜4年) |

| スペクトル割り当ての遅延と規制の不透明性 | -1.6% | 全国 | 短期(2年以内) |

| デブリ軽減に関する新規制によるコスト増 | -1.2% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバー侵入および電波妨害の脆弱性

NavICのセキュリティ監査により、民間物流および軍事航法の双方を脅かすスプーフィングリスクが露呈しました。敏感な国境付近での電子戦インシデントは、サービス停止の可能性を浮き彫りにし、インド電気通信規制庁(TRAI)はエンドツーエンド暗号化および二要素端末認証の義務付けを促しました。コンプライアンス対応が展開サイクルにレイテンシを加え、運営費(オペックス)を増大させ、短期的な普及を抑制しています。

ゲートウェイ・VSATの高い設備投資(CAPEX)とスペクトル利用料

ゲートウェイの構築費用は1か所当たり1,000万〜5,000万米ドルに上り、スペクトル利用料は調整済み総収益の約3%に達し、新規参入者の投資収益率(ROI)を圧迫しています。VSATの価格低下にもかかわらず、農村部の遠隔教育プロジェクトでは回収期間が7年に及ぶ場合があり、中小規模のインテグレーターの意欲を削いでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービスが市場の進化を牽引

サービスは2025年収益の68.05%を占め、企業がハードウェアを自社所有するよりもターンキーの帯域幅およびネットワーク管理契約を好んだことを示しています。インド衛星通信市場のサービス規模は、銀行およびエネルギー分野における長期VSATアウトソーシング契約に支えられ、CAGR 16.72%で拡大すると予測されています。銀行は70,000台以上のHughes VSATをATMの稼働維持に活用しており、マネージド容量が規制上のサービスレベル目標を保証する仕組みが示されています。OTTプラットフォームおよび通信事業者も、主要イベント時に99.9%の可用性を保証するためにバックアップKaバンドビームをリースしています。

地上機器は31.95%のシェアを維持していますが、このカテゴリーは遠隔でビームを再指向しトラフィックを負荷分散するソフトウェア定義ゲートウェイへと移行しています。オペックス軽減モデルを好む通信事業者の動向により、インド衛星通信市場における機器サプライヤーのシェアが低下する可能性がありますが、ベンダーはセキュリティ、アナリティクス、オーケストレーションソフトウェアをバンドル提供することで移行を補い、インテグレーションの粘着性を高めています。

注記: 各セグメントの個別シェアは、レポート購入後にご確認いただけます

プラットフォーム別:陸上の優位性と航空の革新

陸上プラットフォームは2025年に収益の58.85%を占め、北インドの3,500か所の4Gタワーにわたって展開されたBSNLの衛星バックホールが支えています。インド衛星通信市場の陸上系リンク規模は、州政府機関がパンチャーヤット全体で公共サービスのデジタル化を進めるなか、引き続き成長する見込みです。ポータブル端末は、高い機動性と迅速なセットアップを必要とする災害救援機関やテレビ・ニュース収集部隊にサービスを提供しています。

航空システムはCAGR 17.05%で最速の成長を遂げる見込みで、航空会社がストリーミングビデオに対する旅客の期待に応えるため、機内Kaバンド機内通信(IFC)の改修を進めています。インド空軍のiDEX助成による小型衛星は、UAVスウォームの超水平線制御を実現し、新たな高スループットのユースケースを示しています。機器ベンダーは現在、小型の機体フットプリントに適合する電子操向フェーズドアレイアンテナを開発しており、設置上のハードルを解消しています。

周波数帯別:Kuバンドの既存優位性とKaバンドの革新

Kuバンドは確立されたVSATベースと低い移行コストを背景に、40.15%のシェアでリーダーシップを維持しています。国家災害管理機構(NDMA)はモンスーンシーズン中の降雨フェードへの耐性という重要な要素から、Kuバンド機器を常時スタンバイ状態に置いています。

しかし、GSAT-20の48 Gbpsペイロードおよび32スポットビームにより、インド衛星通信市場のKaバンド容量規模は急速に拡大する見込みです。ディッシュサイズの小型化と高スループットにより、Kaバンドは住宅向けブロードバンドおよび機内通信に適していますが、沿岸地帯における降雨減衰に対抗するため、通信事業者は適応変調を導入する必要があります。

注記: 各セグメントの個別シェアは、レポート購入後にご確認いただけます

エンドユーザー業種別:防衛のリーダーシップとメディア急成長の狭間

防衛・政府機関は2025年収益の36.78%を貢献し、安全な帯域幅リースのアンカーテナントとしての地位を固めています。インド内務省は、光ファイバー断絶時にも強靭な通信を維持するため、国境前哨基地に衛星リンクを統合しました。

一方、OTT拡大に押されたメディア・エンターテインメントは、放送局がライブスポーツ配信の余剰容量を確保するなか、最高のCAGR 16.96%を記録する見込みです。農業IoTおよびスマートグリッド公益事業がこれに続き、経済サイクルを超えた需要の多様化を促しています。

地理的分析

南インドの収益シェア33.85%は、ISROの本部を中心にDhruva Spaceなどの民間メーカーが集積する密度の高いサプライヤーエコシステムに起因しており、これらの企業が共同でコンポーネントの国産化を推進しています。タミル・ナードゥ州およびケーララ州の港湾ではGEOとLEOのハイブリッド端末を使用して貨物を追跡し、ベンガルール圏のテクノロジー企業はクラウドワークロードに対応した冗長Kaバンド接続を求めています。衛星管制センターの存在と優秀な宇宙航空人材が革新を支え、新サービスの普及を加速しています。

西インドには広範なVSAT導入が見られ、ムンバイの銀行セクターを支えており、30,000以上の支店と40,000台のATMがリアルタイム決済のための常時接続に依存しています。グジャラート州の産業回廊は衛星IoTを活用し、広大な砂漠地帯にわたるエネルギーパイプラインと太陽光発電所を管理しています。JNPT(ジャワハルラール・ネルー港湾)およびカンドラ港の船陸間リンクでは、現在、リアルタイムのクレーン作業のレイテンシ削減を目的としたマルチオービットサービスの試験が行われています。

東インドおよび北東インドは、政府が丘陵部および国境地区における道路・鉄道・通信プロジェクトを加速させるなか、CAGR 17.12%で最速の成長を記録する見込みです。BSNLの衛星バックホールがラストマイルのギャップを埋め、防衛機関は前線陣地に安全なXバンド端末を配備しています。インド・ガンジス平原の農業州では衛星対応の精密灌漑が普及しており、モンスーンの干渉を軽減するためにCバンドリンクが活用されています。

競争環境

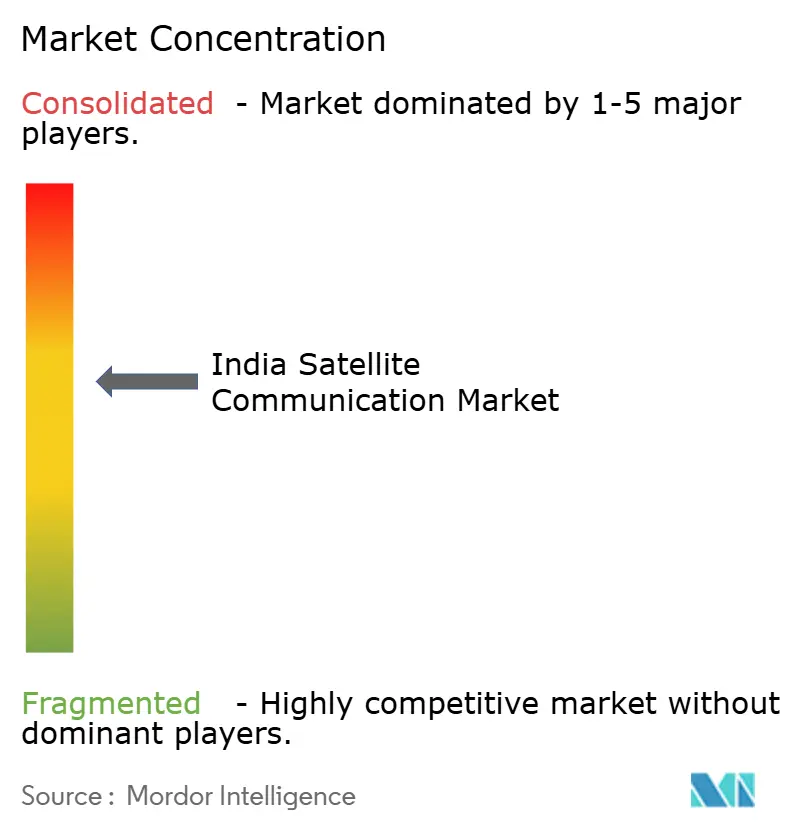

市場は中程度の集中度を示しており、上位5社が2024年収益の約55%を占めています。Hughes Communications Indiaは70,000端末規模のVSATネットワークを活用し、小規模な競合他社が対抗しにくい集中型ネットワーク運用センターを管理しています。Bharti AirtelはOneWeb Indiaの100%所有権を確保し、SpaceX スターリンクとの販売権契約に署名することで統合を深め、GEOとLEO容量の双方でポートフォリオをヘッジしています。[4]マネーコントロール・ニュース、「Bharti AirtelがSpaceXと締結」、moneycontrol.com Jioも同様のスターリンク協定を締結しており、スペクトル認可が確定次第、農村部のフットプリントを拡大する可能性のあるD2Dメッセージングの試験運用を進めています。

海外通信事業者はデータローカライゼーション規制を満たすために国内ゲートウェイの設置を推進しています。Eutelsat OneWebはグジャラート州とタミル・ナードゥ州で2か所のKaバンドゲートウェイの整備を進めており、SESは設備投資の重複を避けるため合弁事業の取り決めを模索しています。国内ニュースペース企業はニッチなコンステレーションを標的としており、Pixxelはハイパースペクトルイメージング、Astromはフラットパネルアンテナ、SatSureはアナリティクスにそれぞれ注力し、企業顧客の乗り換えコストを高めるデータ・接続バンドルパッケージを目指しています。

戦略的提携が近時の動向を支配しています。タレス・アレーニア・スペースはNIBEとの間で民間地球観測(EO)コンステレーションに関する契約を締結し、SSLVに搭載される予定であることは、フランス系サプライヤーのインド製造促進(メイク・イン・インディア)フレームワークへのコミットメントを示しています。一方、ST エンジニアリング・アイダイレクトなどのゲートウェイ機器プロバイダーはTCSとソフトウェア定義ネットワークオーケストレーションで提携しており、仮想化地上セグメントへの需要の高まりを反映しています。

インド衛星通信産業リーダー

Jio Satellite Communications Ltd.

Hughes Communications India Ltd.

Bharti Airtel Limited

Tata Communications Limited

Nelco Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:グローバルスターが、一時的なスペクトルを使用したダイレクト・トゥ・セル実証実験のためにIN-SPACeライセンスを申請しました。

- 2025年3月:Bharti AirtelはSpaceXとの販売代理店契約に署名し、IN-SPACeおよびインド電気通信局(DoT)の承認を条件に全国でスターリンクサービスを提供することになりました。

- 2025年3月:Jio プラットフォームズは、JioファイバーおよびJioエアファイバーサービスとの統合を目指した独自のスターリンク販売代理店契約を締結しました。

- 2025年3月:IN-SPACeは、SatSure・Pixxel・Dhruva Spaceを含む6つのコンソーシアムを、1,500億インドルピー規模の地球観測コンステレーションプロジェクトの候補として選定しました。

- 2025年3月:イリジウムは、サーテス9704モジュールをハイムダル・パワーの送電線監視センサーに統合し、グリッド容量を40%追加しました。

- 2025年2月:タレス・アレーニア・スペースは、インド初の民間地球観測コンステレーションのためにNIBE スペースと衛星供給契約を締結しました。

インド衛星通信市場レポートの調査範囲

衛星通信とは、地球を周回する衛星を介してデータおよび情報を転送することです。地上局と軌道上の衛星受信機の間で信号を中継することにより、テレビ放送、インターネットアクセス、電話通話を可能にする長距離通信を実現します。衛星通信(SATCOM)市場は、海上、防衛・政府、企業、メディア・エンターテインメントなどのさまざまなエンドユーザー業種で使用されるタイプから生み出される収益に基づいて定義されます。分析は、二次調査および一次調査を通じて把握した市場洞察に基づいています。レポートはまた、ドライバーおよび抑制要因の観点から市場成長に影響を与える主要要因についても説明しています。

本研究の範囲は、衛星通信機器とサービスのタイプ(地上機器(ゲートウェイ、超小型開口端末(VSAT)機器、ネットワーク運用センター(NOC)、衛星ニュース収集(SNG)機器)およびサービス(移動体衛星サービス(MSS)、固定衛星サービス(FSS)、地球観測サービス))、プラットフォーム(ポータブル、陸上、海上、航空)、エンドユーザー業種(海上、防衛・政府、企業、メディア・エンターテインメント、その他のエンドユーザー業種)に基づいてセグメント化されています。一般的な衛星通信サービスには、さまざまなアプリケーション向けの音声通話やインターネットアクセスが含まれます。レポートは、上記すべてのセグメントについて市場予測および金額(米ドル)による規模を提供しています。

本研究は、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推計と成長率を裏付けています。また、主要ベンダーのプロファイルとともにSATCOM市場のトレンドを提供しています。さらに本研究は、エコシステムに対するCOVID-19の全体的な影響を分析しています。

| 地上機器 | ゲートウェイ |

| 超小型開口端末(VSAT) | |

| ネットワーク運用センター(NOC) | |

| 衛星ニュース収集(SNG) | |

| サービス | 移動体衛星サービス(MSS) |

| 固定衛星サービス(FSS) | |

| 地球観測サービス |

| ポータブル |

| 陸上 |

| 海上 |

| 航空 |

| Lバンド |

| Sバンド |

| Cバンド |

| Xバンド |

| Kuバンド |

| Kaバンド |

| 防衛・政府 |

| 海上 |

| 企業 |

| メディア・エンターテインメント |

| 農業・環境モニタリング |

| その他のエンドユーザー業種 |

| 北インド |

| 西インド |

| 南インド |

| 東インドおよび北東インド |

| 中央インド |

| タイプ別 | 地上機器 | ゲートウェイ |

| 超小型開口端末(VSAT) | ||

| ネットワーク運用センター(NOC) | ||

| 衛星ニュース収集(SNG) | ||

| サービス | 移動体衛星サービス(MSS) | |

| 固定衛星サービス(FSS) | ||

| 地球観測サービス | ||

| プラットフォーム別 | ポータブル | |

| 陸上 | ||

| 海上 | ||

| 航空 | ||

| 周波数帯別 | Lバンド | |

| Sバンド | ||

| Cバンド | ||

| Xバンド | ||

| Kuバンド | ||

| Kaバンド | ||

| エンドユーザー業種別 | 防衛・政府 | |

| 海上 | ||

| 企業 | ||

| メディア・エンターテインメント | ||

| 農業・環境モニタリング | ||

| その他のエンドユーザー業種 | ||

| 地域別 | 北インド | |

| 西インド | ||

| 南インド | ||

| 東インドおよび北東インド | ||

| 中央インド | ||

レポートで回答される主要な質問

インド衛星通信市場の現在の価値はいくらですか?

2026年に37億7,000万米ドルと評価されており、2031年までに79億3,000万米ドルに達すると予測されています。

最大のインド衛星通信市場シェアを保持するセグメントはどれですか?

サービスが2025年の収益の68.05%を占め、マネージド接続ソリューションへの選好を反映してリードしています。

インドのSATCOM分野においてKaバンドはどの程度の成長速度ですか?

Kaバンド容量はGSAT-20のような高スループット衛星に牽引され、2031年にかけてCAGR 17.28%で上昇すると予測されています。

衛星通信において最も急速に拡大している地域はどこですか?

東インドおよび北東インドは、国境インフラプロジェクトと険しい地形の恩恵を受け、CAGR 17.12%で成長すると予測されています。

新規参入者にとって最大の資本上の障壁となる要因は何ですか?

スペクトル利用料が重なった高いゲートウェイおよびVSATの設備投資(CAPEX)が回収期間を長引かせ、中小規模の事業者の参入を制限しています。

通信事業者はどのように衛星サービスを統合していますか?

Bharti AirtelやJioのような企業はスターリンクおよびOneWebと提携し、GEOとLEO容量を固定無線およびファイバーポートフォリオに組み合わせています。

最終更新日: