ヨーロッパオンライン旅行市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

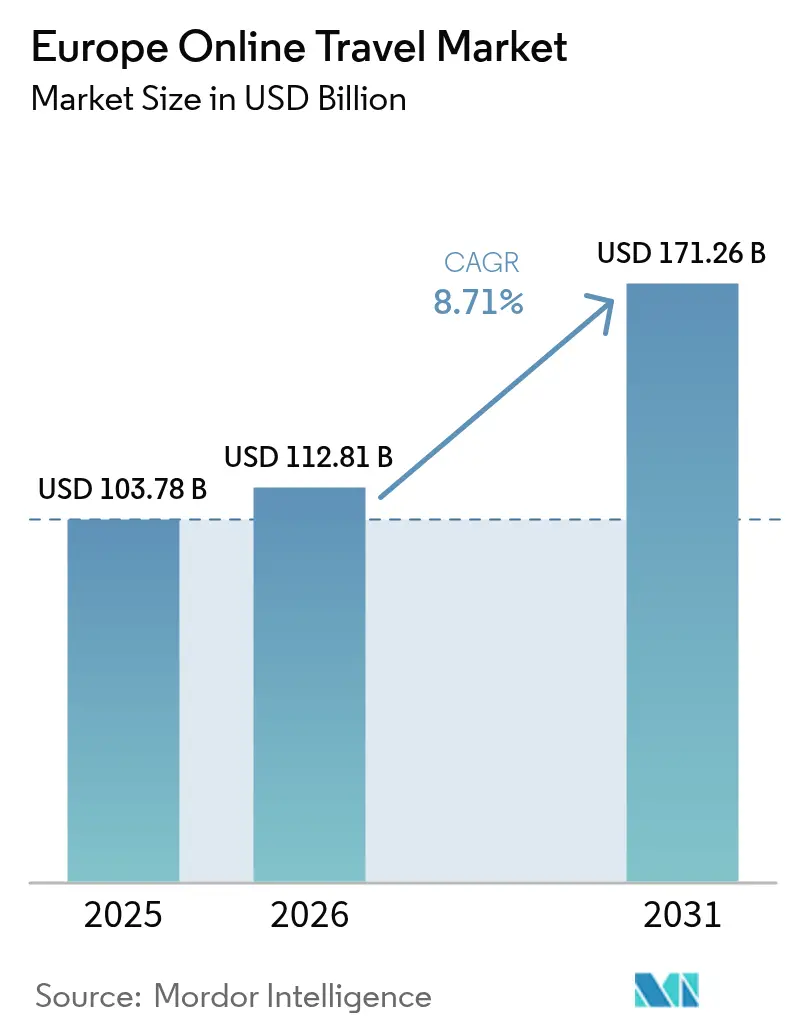

| 基準年の市場規模 (2025) | 103.78 十億米ドル |

| 市場規模 (2026) | 112.81 十億米ドル |

| 市場規模 (2031) | 171.26 十億米ドル |

| 成長率 (2026 - 2031) | 8.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパオンライン旅行市場分析

ヨーロッパオンライン旅行市場は2025年に1,037.8億USDと評価され、2026年の1,128.1億USDから2031年には1,712.6億USDに達すると推定され、予測期間(2026年〜2031年)中に8.71%のCAGRで成長します。この拡大は、パンデミック後のヨーロッパ域内および長距離観光の回復、モバイルファースト予約行動の強化、ならびに国境を越えたワンクリック認証を約束するEUデジタルアイデンティティウォレットの近日公開などの規制上の触媒によって推進されています。新流通能力(NDC)プロトコルの航空会社への採用拡大が航空会社への価格支配力を再分配する一方、生成AIによる旅行プランニングツールが検索インテントを直接予約可能な在庫へと誘導し、消費者とサプライヤー双方の予約ファネルを短縮しています。上位5社の収益シェアがわずか48.9%にとどまっているため、競争力学は穏やかであり、持続可能な旅行、マルチモーダル輸送、ハイパーローカルな体験を専門とする差別化された新規参入者に十分な余地を残しています。一方、デジタル市場法(Digital Markets Act)によって促進されるトラフィック獲得コストの高騰が主要なOTAにマーケティングミックスの見直しを迫り、純粋に検索主導の成長よりもロイヤルティエコシステムとサブスクリプションプログラムを重視するよう促しています。これらのマクロ要因を総合すると、規制上の向かい風とサプライヤー直接キャンペーンの激化にもかかわらず、ヨーロッパオンライン旅行市場に対する堅固な需要基盤が確立されます。

主要レポートのポイント

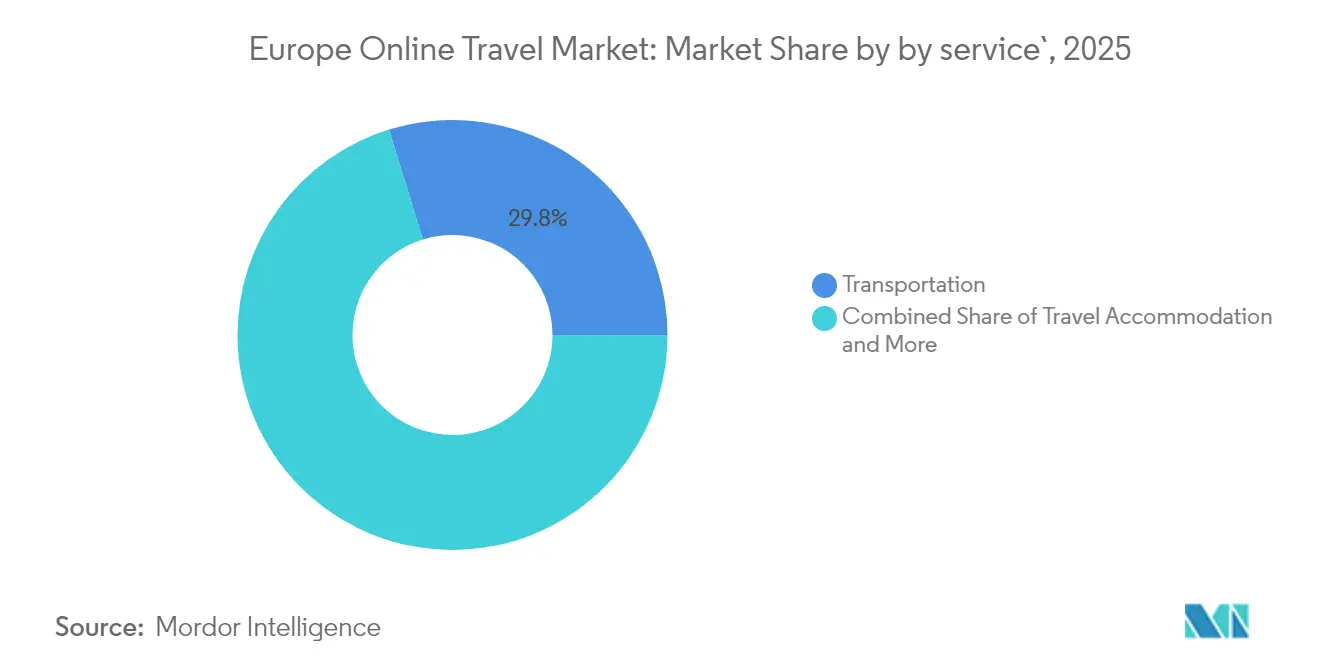

- サービスタイプ別では、交通機関が2025年のヨーロッパオンライン旅行市場シェアの29.78%を獲得し、バケーションパッケージは2031年までに最速の11.86% CAGRで成長する軌道に乗っています。

- 予約タイプ別では、直接旅行サプライヤーが2025年のヨーロッパオンライン旅行市場規模の54.02%のシェアを占めていましたが、OTAは2026年から2031年にかけて9.05% CAGRで拡大すると予測されています。

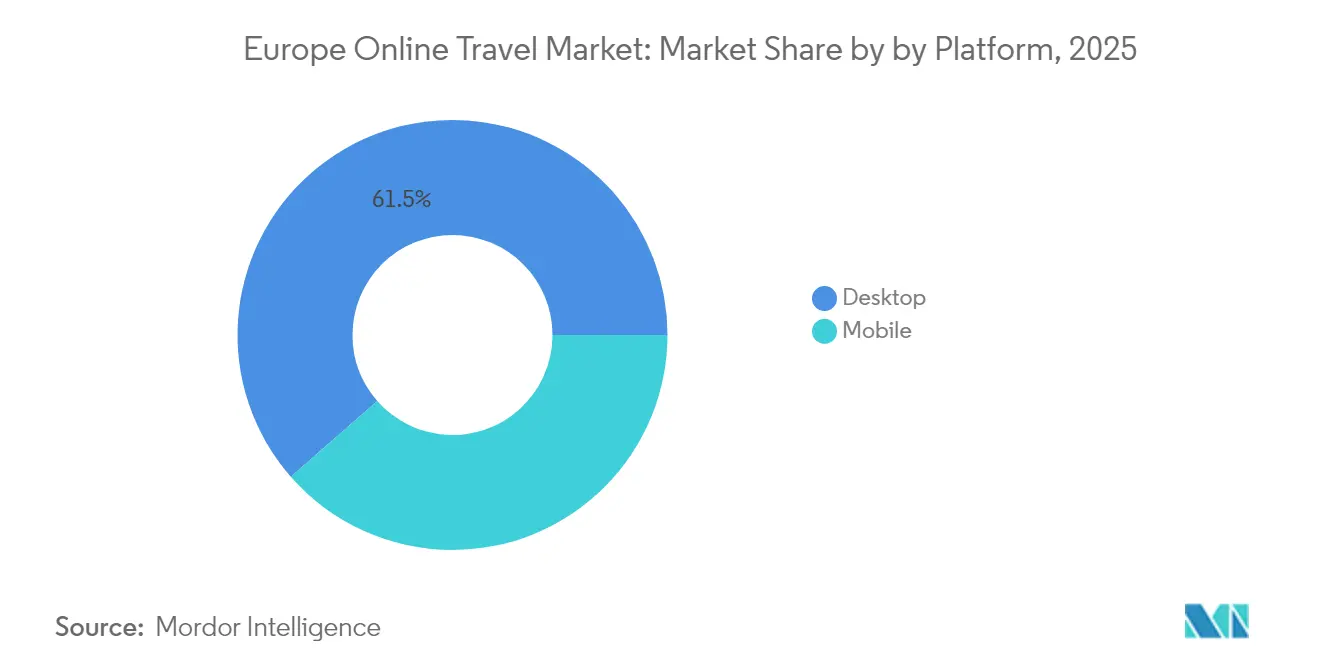

- プラットフォーム別では、デスクトップ予約が2025年のヨーロッパオンライン旅行市場規模の61.45%のシェアでリードし、モバイルは2031年までに最高の13.12% CAGRを記録すると予測されています。

- 地理別では、イギリスが2025年のヨーロッパオンライン旅行市場への最大の貢献度である21.05%を保持し、スペインは2031年までに最強の11.58% CAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパオンライン旅行市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ヨーロッパ域内および長距離観光のパンデミック後の回復 | +2.1% | イギリス、ドイツ、フランス、スペイン | 短期(2年以内) |

| モバイル予約普及率およびアプリ内決済の急増 | +1.8% | ヨーロッパ全域;北欧諸国およびベネルクスのホットスポット | 中期(2〜4年) |

| ワンクリックチェックアウトを可能にするEUデジタルアイデンティティウォレット | +1.2% | EU-27のパイロット市場が先行 | 中期(2〜4年) |

| コンバージョンを加速させる生成AIによる旅行プランニングボット | +1.5% | ドイツ、イギリス、オランダ | 長期(4年以上) |

| 自由化された高速鉄道およびマルチモーダルチケッティングAPIがオンライン輸送在庫を拡大 | +1.3% | フランス、ドイツ、スペイン、EU域内国境越え | 中〜長期(2〜5年) |

| ライフスタイル対応およびハイブリッドホテル形態のAPIファースト流通活用 | +1.0% | 西欧および中欧の主要都市ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パンデミック後の観光回復

フランスは2024年に1億人以上の国際訪問者を迎え、危機前の最高水準を上回り、ヨーロッパオンライン旅行市場のベンチマークを打ち立てました[1]出典:Campus France、「2024年、フランスにおける国際観光の記録的な年」、campusfrance.org。スペインはそれに続いて9,400万人の外国人入国者数を記録し、旅行収入の急増をもたらし、特に北米を発祥とする高収益の長距離セグメントに対するオンライン予約需要を刺激しました。イギリス向けのインバウンド観光は記録的な支出水準に達し、フライト、ホテル、鉄道を組み合わせたダイナミックパッケージングサービスへの需要を強化しました。中国などの長距離市場ではフランスでの宿泊日数が40%増加し、2019年の水準を下回る収益にもかかわらず、ヨーロッパの旅程への新たな需要が示されました。ビジネス旅行は引き続き低調ですが、レジャーとビジネスを組み合わせたハイブリッドの旅程(ブレジャー)が増加しており、サプライヤーは長期滞在型リワードを中心にロイヤルティプログラムを刷新しています。この回復は、旅行者が従来の旅行代理店への訪問よりもリアルタイムの空き情報を優先するにつれて、柔軟なデジタルチャネルへの構造的転換を強調しています。

モバイル予約普及率

ヨーロッパの消費者がデジタルウォレットとコンタクトレス決済を日常生活に統合するにつれて、モバイルデバイスが取引の増加するシェアを管理しています。モバイルウォレットの使用率が75%を超える北欧諸国は、シームレスな決済がアプリのコンバージョン率をどのように加速させるかを示しています。Booking Holdingsは、在庫表示をユーザーコンテキストに合わせて調整するマイクロパーソナライゼーション機能を導入した後、モバイル予約の二桁成長を報告しました。鉄道ファーストのアプリであるTrainlineは現在、ヨーロッパの鉄道予約の大半を占め、摩擦のないモバイルUXが高度に分散された輸送市場をどのように開拓できるかを示しています。アプリファーストのチャレンジャーであるOmioは、大陸市場全体でFlexを開始し、旅行者が購入後に旅程を変更できるようにして、モバイル中心の柔軟性の魅力を強化しました。ドイツのApple PayからスペインのBizumに至るまでの決済方法の多様性が、プラットフォームにチェックアウトのローカライズを強いており、決済オーケストレーションミドルウェアへのさらなる投資を促進しています。

EUデジタルアイデンティティウォレット

2026年に展開予定のEUデジタルアイデンティティウォレットは政府確認済みの認証情報を保存し、予約およびチェックイン時の即時旅客本人確認を可能にします[2]出典:欧州委員会、「欧州デジタルアイデンティティ」、commission.europa.eu。ベルギーとエストニアでの初期パイロットではチェックイン時間が35%短縮され、複雑な国境越え旅行において明確な価値を示しました。ウォレットを統合するOTAは繰り返しのKYC確認を省略でき、離脱率と不正コストを削減します。ホテルはデジタルIDが手動のパスポートスキャンに取って代われば、シェンゲン協定のゲスト登録法への円滑なコンプライアンスを期待しています。大手テクノロジーサプライヤー、特にAmadeusはすでにウォレット統合のためのシングルAPIフレームワークへの投資を行っており、業界全体の準備態勢を示しています。長期的には、ワンクリックIDはヨーロッパオンライン旅行市場における必須条件となり、速度とプライバシーに関する顧客の期待をリセットする可能性が高いです。

生成AIによる旅行プランニングボット

開かれたインスピレーションを予約可能な旅程へと変換する会話型AIシステムは、発見のファネルを短縮し、検索の経済性を再編するかもしれません。GoogleのAIオーバービューは現在、SERPにおいて完全に価格設定された旅程を表示し、従来の比較サイトへのトラフィック量を減少させています。主要なOTAは独自の大規模言語モデルを導入することで対応し、提案をパーソナライズし、平均予約価値を押し上げるオプションサービスを自動バンドルしています。航空会社はリアルタイムの運賃とシートマップAPIをチャットボットに組み込んで、優先座席とカーボンオフセットオプションをアップセルし、サプライヤー直接チャネルにおけるAIの収益化可能性を証明しています。ドイツとオランダの早期採用者は、AIによって生成された鉄道・ホテルコンボのクロスセル率の向上を目撃しています。データプライバシー規制は依然として厳格ですが、明確な商業的な優位性が2030年まで生成AIへの投資を加速させています。

制約要因影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタル市場法(Digital Markets Act)がOTAのトラフィック獲得コストを引き上げる | –1.4% | EU-27 | 短期(2年以内) |

| サプライヤー直接キャンペーンがOTAの手数料率を圧縮 | –0.9% | ヨーロッパ全域 | 中期(2〜4年) |

| 消費者のプライバシー重視がパーソナライゼーションおよびリターゲティングの有効性を制限 | –0.8% | ヨーロッパ全域、特にドイツとフランス | 中期(2〜4年) |

| NDC標準の採用の遅れがフライトコンテンツのパリティを遅延させる | –0.6% | EU主要航空市場 | 短〜中期(1〜3年) |

| 情報源: Mordor Intelligence | |||

デジタル市場法のコスト

デジタル市場法(Digital Markets Act)は主要なOTAを「ゲートキーパー」に指定し、オーガニック検索の視認性を低下させ有料マーケティングコストを引き上げる新たな自己優遇およびデータ共有規制の対象とします[3]出典:Phocuswire Staff、「Phocuswright アナリスト 旅行予測 2025」、phocuswire.com。Booking.comの料金均等条項の撤廃は、手数料モデルと純利益率に影響を与えるシフトを例示しています。Skyscannnerのようなメタサーチエンジンは、多様化されたトラフィックソースがGoogleへの依存を薄めるため短期的な優位性を得ます。しかし、コンプライアンスの複雑さが追加的な法的・技術的オーバーヘッドを吸収できる大規模な既存企業を固定化し、小規模な競合他社への参入障壁を高める可能性があります。ヨーロッパ全域でOTAの価格慣行に対する集団訴訟が激化し、追加的なリスクが生じています。顧客獲得コスト(CAC)の上昇圧力がOTAにロイヤルティプログラムの深化、ブランドメディアへの投資、リピート予約を安定させるためのメンバーシッププランの実験を余儀なくさせています。

サプライヤー直接キャンペーン

航空会社とホテルチェーンはNDCの基盤を活用して自社チャネルでのコンテンツ差別化を推進し、多くの場合、企業バイヤーを直接予約に向けるGDSサーチャージを追加しています。Lufthansa Group、British Airways、Air France-KLMは現在、座席選択や無料再予約などの主要なオプションサービスを直接顧客向けに確保し、OTAのアタッチ率の可能性を削減しています。ホテル大手は「直接予約」キャンペーンを拡大し、公開フィードでは利用できないWi-Fiアップグレードや会員限定料金をバンドルしています。その結果、OTAの手数料プールが圧縮され、OTAは後払い決済や動的通貨換算などのフィンテック商品に多角化を迫られています。同時に、サプライヤーは現代的なeコマーススタックを維持するためのより高い技術コストに直面し、テクノロジーに精通したアグリゲーターとの選択的なパートナーシップを促しています。直接対間接チャネルの緊張は、今後5年間にわたりヨーロッパオンライン旅行市場の競争戦略の中心であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:交通機関の優位性がパッケージの急増に直面

交通機関は2025年のヨーロッパオンライン旅行市場シェア29.78%で首位にランクされており、鉄道、航空、都市間バス事業者がAPI接続性とダイナミックプライシングエンジンをスケールアップしたことによるものです。バケーションパッケージはより小規模ですが、11.86% CAGRをもたらすと予測されており、モビリティと宿泊施設および体験をバンドルしたキュレーションされた手間のかからない体験に対する消費者の需要を示しています。交通機関のヨーロッパオンライン旅行市場規模は、大陸規模の鉄道自由化と有料道路のデジタル化から恩恵を受け続けており、サードパーティプラットフォームのリアルタイム在庫を開放しています。一方、パッケージセグメントは、フライト、ホテル、体験をミリ秒単位で構成できるソフトウェア定義のツアーオペレーターへの資金調達を惹き付けています。サプライヤーはこの成長を生かして、チャネルに依存しないAPIを統合し、OTAが柔軟なキャンセルポリシーを備えたダイナミックプライスパッケージを販売できるようにしています。全体として、サービスタイプの多様化は単一の旅行分野における景気循環性に対するリスクを軽減し、貢献利益率を高めるクロスセル戦略を促進します。予測ウィンドウでは、体験とオプションサービスが「その他のサービスタイプ」内でシェアを高めることが期待され、Turneoのような目的地内アクティビティプラットフォームを備えたホテルコンシェルジュを活用します。

交通機関セグメントの優位性はヨーロッパの密なマルチモーダルインフラを反映していますが、バケーションパッケージの優れた成長軌跡は複雑な旅程を抱える中での利便性への需要の高まりを示しています。消費者はビザ確認、座席割り当て、旅行保険を簡素化するワンストップショッピングをますます重視しており、OTAの「パッケージタブ」のコンバージョン率を高めています。航空会社はEurostarのSkyTeamメンバーシップのようなイニシアチブを通じて鉄道事業者とパートナーシップを結び、機材拡大なしでネットワーク範囲を拡大し、シームレスな地上・空中旅程をサポートしています。limehomeのようなAPIファーストの不動産マネージャーは二次都市全体に拡大し、ダイナミックパッケージに供給する在庫を提供し、非都市型観光の地理的カバレッジを広げています。テクノロジーベンダーはオーケストレーション層をアップグレードし、マルチセクター予約をリアルタイムで組み立て、パッケージ作成時間を数分からミリ秒に短縮しています。その結果、自動バンドルをマスターしたプラットフォームは、旅行者とサプライヤー双方の複雑さを削減することで防御的な堀を獲得します。これらの変化が総合的に、ヨーロッパオンライン旅行市場におけるパッケージカテゴリーの急速な拡大を後押ししています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

予約タイプ別:直接サプライヤーがリードするもOTAの成長が加速

直接旅行サプライヤーは2025年に収益の54.02%を保持し、맞춤型リワードと独占運賃クラスによって顧客を自社チャネルに誘導することへの成功を示しています。直接チャネルのヨーロッパオンライン旅行市場規模は安定して上昇すると予測されていますが、2031年まで最速の9.05% CAGRを記録するOTA収益よりも遅いペースです。サプライヤーは、ログイン済みエコシステム内でのみ表示されるロイヤルティポイント、ウォレットクレジット、パーソナライズされたオファーを統合することで優位性を維持しています。航空会社はNDC流通を深化させ、グローバル流通システムを通じては利用できないバンドルされたカーボンオフセットやオプションシートパッケージなどのより豊かなコンテンツを強調しています。主要なホテルチェーンは滞在中のコンパニオンとして機能するモバイルアプリに投資し、直接関係をさらに強固にしています。これらの戦術にもかかわらず、OTAは選択の幅広さ、価格の透明性、多言語カスタマーサポートを活用して未決定の旅行者を引き付けています。長期的には、チャネルコントロールと消費者の利便性の相互作用がヨーロッパオンライン旅行市場全体でのシェアシフトを決定します。

チャネル間の競争は、各サイドが差別化を求める技術的な軍拡競争を触媒します。OTAはAI駆動の推奨を通じてより深いパーソナライゼーションを推進し、異なる在庫ソースを一貫した旅行へと縫い合わせます。サプライヤーは、チェックイン時の座席アップグレードのような文脈に応じたオファーを提供するためにファーストパーティデータを活用します。手数料圧縮はOTAに「今すぐ予約して後で支払う」などのフィンテック隣接商品を立ち上げさせ、価格ショックを緩和し直接への転換を鈍化させます。企業はますます義務的なケア機能が組み込まれた直接予約ツールを採用し、マネージドトラベルをレガシーTMCからサプライヤーエコシステムへと移行しています。規制当局はパリティ条項を精査し、直接と間接の選択肢の間の競争の場を均等化する可能性があります。その結果は、サプライヤーがリピートの身元確認済み旅行者を支配し、OTAがヨーロッパオンライン旅行市場全体で発見と複雑なマルチプロバイダーの旅程のゲートウェイとして残るという共存となるでしょう。

プラットフォーム別:デスクトップの回復力がモバイルの勢いに出会う

デスクトップは2025年の予約の61.45%を維持し、旅行者が調査と価格比較のためにより大きな画面を必要とする複数コンポーネントの旅行の複雑さを反映しています。それでも、モバイルチャネルは13.12% CAGRを達成する見通しで、UXの改善とデジタルウォレットの普及により他のすべてのプラットフォームを上回ります。スマートフォンエコシステムで生まれた若い世代は、生体認証ログインとワンタップ決済を備えたアプリでより高いコンバージョン率を示します。モバイルから派生するヨーロッパオンライン旅行市場規模は、予測期間内に直前および低検討購入(単一都市のホテル宿泊や都市間バスチケットなど)においてデスクトップを超えるでしょう。デスクトップは、複数のタブと高度な運賃カレンダーが意思決定を助ける長い旅程においても関連性を保ちます。しかし、ユーザーがノートパソコンで調査を始め、価格アラートがプッシュ通知をトリガーした後にスマートフォンで購入を完了するクロスデバイスの旅が従来の境界をぼかしています。

アプリファーストの企業は、予約フローにGPSやプッシュメッセージングなどのデバイス機能を組み込むことで、ネイティブモバイルがレスポンシブウェブビルドをどのように上回れるかを示しています。Flix SEはリアルタイムの位置データを活用して最寄りのバス停を提案し、ユーザー満足度を高めています。一方、既存のOTAはウェブスタックをプログレッシブウェブアプリに再構築し、モバイルブラウザでのネイティブに近いパフォーマンスを提供し、体験のギャップを縮めています。ヨーロッパ全域でApple PayとGoogle Payの登録が増加するにつれて、決済の摩擦がさらに減少し、衝動的な予約に恩恵をもたらします。カメラ対応のパスポートスキャンの台頭と近日公開のデジタルアイデンティティウォレットにより、フォーム入力の摩擦が解消され、スマートフォンでのファネルスループットが向上します。これらの進歩を総合すると、モバイルのシェアがヨーロッパオンライン旅行市場でデスクトップの優位性を着実に侵食することが保証されます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理分析

イギリスは2025年に収益の21.05%を貢献し、ヨーロッパオンライン旅行市場の最大の国別スライスとしての地位を強化しました。英国の消費者は、フライト、鉄道、短期レンタルにわたってオンライン予約を積極的に取り入れており、広範なカード決済の受け入れと成熟したフィンテックの状況に支えられています。英国を拠点とするサプライヤーは、パスポートコントロールの不確実性を相殺するためにパッケージにeSIMと保険をバンドルすることで、ブレグジット後のヨーロッパ大陸へのレジャー旅行需要を活用しています。規制上の分離により、英国のOTAは重複したコンプライアンスフレームワークを管理することを余儀なくされ、運営コストが上昇しますが、柔軟なチケッティングと動的通貨換算における革新も促進しています。スターリングの弱さがステイケーションをコスト競争力のあるものにするため、国内観光が回復し、コテージレンタルプラットフォームの堅調なパフォーマンスにつながっています。持続可能な鉄道インフラへの投資により、ヨーロッパ大陸への鉄道予約のシェアが増加し、Eurostarのネットワーク拡大をサポートしています。

スペインは絶対的なサイズではより小さいものの、記録的なインバウンド観光、家庭のeコマース採用の増加、新しいビザカテゴリーを通じたデジタルノマドへの戦略的転換により、2031年までに最速の11.58% CAGRを達成します。スペインの旅行者に関連したヨーロッパオンライン旅行市場規模は、デジタルウォレットの使用率が60%を超えてブロードバンド普及が深化するにつれて成長すると見込まれています。アンダルシア、カタルーニャ、マドリードが支出の大半を獲得していますが、二次地域はEU復興基金を活用して観光中小企業のデジタル化を進め、オンライン予約の地理的分散を広げています。空港と低コスト航空会社の間の堅固な協力が、ヨーロッパの第2層都市への直接接続を強化し、インバウンドプロファイルを多様化しています。スペインのOTAスタートアップは、ラテンアメリカの訪問者をターゲットにしたバイリンガルインターフェースで革新し、成長をさらに強化しています。

ドイツとフランスはトップティアを補完し、それぞれが強力な中産階級の旅行需要と高度な決済エコシステムに牽引された相当規模の安定したボリュームを貢献しています。ドイツ人は鉄道と道路輸送に対する文化的な好みを示し、インターモーダル旅程を集約するプラットフォームに恩恵をもたらしています。フランスは2030年までに1,080億USD(1,000億EUR)の観光収入を目標に据え、デジタル流通に大きく依存するホテルアップグレードプログラムを刺激しています。北欧諸国とベネルクス市場は持続可能な旅行とアイデンティティウォレットパイロットの早期採用者の砂箱を提供し、しばしば大陸全体にベストプラクティスを輸出しています。ポルトガルからバルカン諸国に至るその他のヨーロッパ市場は、初めてのオンライン予約者を取り込むために言語、通貨、決済方法をローカライズする専門プラットフォームにとってグリーンフィールドの機会を提供しています。総合すると、地理的な多様性はヨーロッパオンライン旅行市場内で柔軟でローカライズされた戦略の必要性を強調しています。

規制環境

EUレベルの規制は、プラットフォームの行動、消費者保護、旅行データの透明性に関して強化されつつあり、OTA、メタサーチエンジン、サプライヤーが在庫を販売・流通させる方法に直接影響を与えている。デジタル市場法(DMA)は、指定されたゲートキーパーに対して、ランキング、データ利用、パリティ型の制限に関わる義務を追加する一方、2026年に展開が予定されているEUデジタルIDウォレットプログラムは、旅行行程全体における国境を越えた認証と本人確認をサポートする。

2026年には、オンライン旅行販売者およびマーケットプレイスに対して具体的なコンプライアンス変更をもたらす2つの政策の流れが導入される。指令(EU)2026/1024(2026年4月29日採択)は、パッケージ旅行指令(EU)2015/2302を改正し、パッケージ旅行の枠組みの一部を簡素化することで、プラットフォームがバンドル提供の構成と開示方法を変更することになる。同時に、規則(EU)2024/1028は、短期滞在型賃貸に関するデータ収集・共有の要件を定めており、2026年5月の加盟国での採用・公表のマイルストーンにより、短期滞在を掲載するプラットフォームの報告およびデータ処理義務が増加する。マーケティングおよびマーチャンダイジングの実務も、持続可能性に関する主張について指令(EU)2024/825(2026年9月施行)の下でより高い立証要件に直面し、旅行プラットフォームが広告や商品ページでグリーンラベルや環境上の利点を提示する方法に影響を与える。

バリューチェーン分析

欧州のオンライン旅行バリューチェーンは、旅行サプライヤー(航空会社、鉄道事業者、長距離バス事業者、ホテル、短期滞在型賃貸、ツアーオペレーター、目的地体験)と、OTA、メタサーチエンジン、グローバル分配システムおよびアグリゲーター、チャネルマネージャー、プロパティ管理システム(PMS)、決済オーケストレーション、カスタマーサービスおよび不正対策スタックを含む流通・技術層を通じて需要とを結び付けている。コンテンツと価格は、APIを介して提供されることが増えており(例:航空会社のNDCフィードや鉄道在庫接続)、旅行販売者はパッケージング、マーチャンダイジング、予約後のサービス提供、デスクトップおよびモバイル全体でのローカライズされた決済で競争している。

主要な摩擦点は統合およびデータ層にあり、特に断片化された宿泊供給において、切り離されたシステムがオンボーディングおよびサービス提供のコストを高め、アンシラリーのクロスセル能力を低下させている。EUの政策イニシアチブは、相互運用性とモビリティコンテンツへの中立的アクセスを強化している。欧州委員会の提案COM/2026/231(マルチモーダルデジタルモビリティサービスに関する)は、マルチモーダル検索・予約におけるデータアクセスと表示の中立性に関するルールを枠組みし、仲介業者が単一のフローで鉄道、航空、その他の交通手段を組み合わせる方法に影響を与える。チェーンの消費者側では、指令(EU)2026/1024がパッケージの定義および販売方法を再構築し、バンドリング、開示、アフターサポートに関するプラットフォームのワークフローに影響を与える一方、規則(EU)2024/1028に基づく短期滞在型賃貸のデータ共有要件は、掲載プラットフォームおよびチャネルパートナーにコンプライアンス業務を追加する。

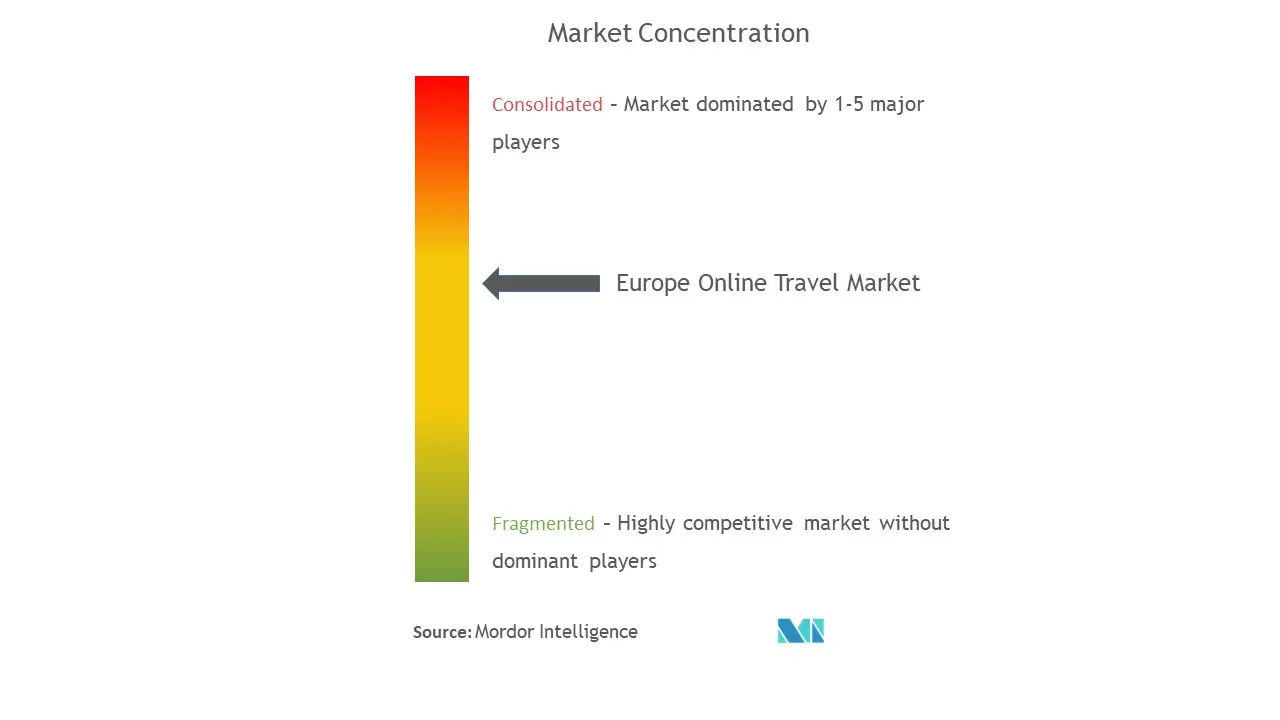

競争環境

ヨーロッパオンライン旅行市場は中程度の集中度を示しており、上位5社であるBooking Holdings、Expedia Group、Trip.com Group、Trivago、Lastminute.comが全体収益の大部分を支配しています。この集中度は依然として地域の専門家や新興プラットフォームが勢いを得る相当な余地を残しています。市場リーダーであるBooking Holdingsは、Booking.comの豊富なホテル在庫とグローバルリーチによってその地位を維持しています。Expedia Groupはそれに続き、Vrboを通じたバケーションレンタルを含む多様なブランドエコシステムを活用しています。これらの主要プレーヤーの支配にもかかわらず、市場は特に機動力のある地域事業者やテクノロジー対応の新規参入者からの革新と混乱に開かれています。市場リーダーはAI駆動のパーソナライゼーション、ロイヤルティサブスクリプション、フィンテックアドオンに投資して顧客生涯価値を高めています。一方、Ryanair.comやHilton.comのようなサプライヤー所有のプラットフォームは、ロイヤルティエコシステムを通じて独占コンテンツを提供することで勢いを得ており、ヨーロッパオンライン旅行市場でのチャネル競争を示しています。デジタル市場法(Digital Markets Act)の下での規制監視がゲートキーパーにデータの共有と自己優遇の停止を強い、ウェルネスリトリートやアドベンチャー旅行などのニッチ分野で優れた小規模な参入者へのトラフィックを再分配する可能性があります。インターモーダルアグリゲーターであるTrainlineとOmioは、短距離フライトへの持続可能な代替手段を求める旅行者を取り込みながら、国境を越えて拡大しています。

戦略的パートナーシップとM&Aが競争的なポジショニングを形成しています。Air France-KLMのSASへの60.5%株式取得計画は、EurostarのSkyTeamパートナーシップが運用開始されれば、バンドルされた空路・鉄道旅程を約束しながら、スカンジナビアへのSkyTeamのリーチを拡大します。TUI GroupとBentour Reisenの株式交換は、北欧諸国でOTAリーチを活用しながら直接サプライヤー関係を強化するハイブリッド戦略を強調しています。Trip.com GroupによるSkyscannerのリーダーシップの強化は、メタサーチ能力をOTAのフルスタックサービスと相互に受粉させることを目的とし、ヨーロッパのトラフィックをめぐる競争を激化させています。テクノロジー大手のAmadeusとSabreはGoogle CloudやホテルグループとパートナーシップしてAIをコア予約システムに組み込み、小規模なテクノロジーベンダーのテーブルステークスを引き上げています。

参入障壁はデータスケール、ブランドの信頼、サプライヤー関係、決済オーケストレーション、規制コンプライアンスにかかっています。グローバルフットプリントを持つOTAは、顧客獲得コストの上昇をナビゲートするためのマーケティングスケールを持っていますが、サプライヤー直接チャネルに対して漸進的な価値を示す必要性がより一層強くなっています。ニッチな参入者は、既存企業が見落とす可能性のある持続可能性フィルター、柔軟なサブスクリプション旅行パス、またはローカライズされた決済方法でポジションを取っています。ラグジュアリー鉄道ツアーやデジタルノマドの住宅などの狭いが深い分野を開拓するスタートアップは、価格だけでなく優れたUXとキュレーションされた在庫によって勝つことが多いです。競争の激化は、サプライヤーのサーチャージと規制コンプライアンスの両方からのマージン圧迫に直面している中規模OTAの間でさらなる統合を促進するでしょう。全体として、柔軟性、技術的な俊敏性、規制への先見性がヨーロッパオンライン旅行市場全体での勝者のプレイブックを定義するでしょう。

ヨーロッパオンライン旅行産業のリーダー企業

Booking Holdings Inc.

Expedia Group Inc.

Trip.com Group Ltd.

eDreams ODIGEO

lastminute.com Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

EUデジタルIDウォレットが2026年の展開に向けて進む中、国境を越えたシームレスなチェックアウトと本人確認は、コンバージョン向上の機会であり、ベルギーとエストニアでの初期パイロットではチェックインの高速化が示されている。デジタルID、生体認証、準拠した資格情報交換を予約、チェックイン、カスタマーサポートに統合する旅行プラットフォームおよび支援技術プロバイダーは、複数国にわたる旅程、特にダイナミックパッケージや複数プロバイダーの旅行において、繰り返されるKYCステップを削減できる。

流通行動とデータアクセスに対する規制主導の変化は、新たなマーチャンダイジング、価格設定、在庫戦略の機会を生み出している。2026年のDMA執行サイクルは、パリティ型制限に関する精査を含み、ホテルおよびその他のサプライヤーによる差別化された直接チャネル価格設定や会員限定バンドルの実験を支援する。この動向は、仲介業者に対して価値を明確に示す必要性を高め、ロイヤルティエコシステムや柔軟なサービス提供(例:Omio Flexのような変更しやすい製品)、より高いアタッチ率のアンシラリーが求められるようになる。同時に、マルチモーダルデジタルモビリティサービス(COM/2026/231)や観光の持続可能性プログラムおよび資金提供(例:EISMEA SMP-COSME-2026-TOURSME-01や2026年に開始されたVERNEのようなEU資金によるサーキュラーツーリズムプロジェクト)に関するEUのイニシアチブは、オンラインでパッケージ化・販売可能な予約可能ルート、テーマ別旅程、持続可能性主導の体験の対象範囲を拡大するが、プラットフォームが2026年に施行されるグリーンな主張に関するより厳格な立証要件を満たせることが条件となる。

最近の業界動向

- 2026年7月:Omio Groupは、欧州鉄道チケットの販売会社であるRail Europeを買収する契約を締結し、取引は2026年9月に完了する予定である。この取引はOmioの鉄道コンテンツ集約における地位を強化し、マルチモーダル旅程内での国境を越えた地上交通の販売能力を広げる可能性がある。

- 2026年7月:eDreams ODIGEOは、Visa Trusted Agent ProtocolおよびAgentic Directoryとの統合を発表し、eDreams、Opodo、GO Voyages、Travellinkを含む複数ブランドでAIが開始する安全な旅行予約を可能にした。これは、対話型または自動化されたアシスタントが本人確認と決済に対するより強力な管理のもとで予約を完了できる、エージェント型コマースの使用事例を支援する。

- 2025年6月:TUI Groupは、Bentour Reisenの20%株式を取得し、Bentour ReisenはNazar Nordic ABの20%株式を相互に受け取った。この株式提携は、TUIの北欧地域での事業展開を深化させ、欧州のツアーオペレーターと流通プレイヤー間の統合と協業の継続を示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、欧州において消費者および企業利用の両方でオンラインチャネルを通じて検索、比較、予約される旅行サービスの価値を対象とする。これには、取引がデジタルで完了する交通、宿泊、パッケージ、および関連の付加サービスのオンライン予約が含まれる。

対象範囲の除外:オフラインのみの旅行販売、およびオンラインで調査されるが対面で全額支払われる旅行は、オンライン部分をオンライン予約収益として確実に帰属できない場合には除外される。

セグメンテーション概要

- サービスタイプ別

- 交通機関

- 旅行宿泊施設

- バケーションパッケージ

- その他のサービスタイプ

- 予約タイプ別

- オンライン旅行代理店

- 直接旅行サプライヤー

- プラットフォーム別

- デスクトップ

- モバイル

- 地理別

- イギリス

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要の状況を設定し、旅行におけるオンライン予約の定義を整合させるために使用された。Eurostatの観光統計、UN Tourismの発表、IATAおよび空港交通統計、旅行・宿泊活動指標に関する各国統計局などの公開データセットおよび出版物を確認した。これに加えて、中央銀行および公式の外国為替時系列データを使用し、通貨換算の一貫性を保った。

旅行活動をオンライン予約価値に結び付けるため、企業の年次報告書、可能な場合には10-K形式の開示書類、投資家向け説明資料、および予約構成、チャネルシフト、テイクレートの傾向を議論する信頼できるプレスインタビューも使用した。企業財務、ニュースおよび財務、特許データベースを支援する選定された有料サブスクリプションを使用して、企業の開示内容を相互確認し、コンバージョンに影響を与える可能性のある製品および決済機能の変化を追跡した。ここに記載されているソースは例示にすぎず、データ収集、検証、明確化のために追加の公開および有料参考資料を利用した。

一次インタビューおよび調査

一次調査は、欧州においてオンライン旅行収益として計上される内容と、予約フローがOTAと直接サプライヤーチャネルの間でどのように分割されるかを検証することに重点を置いた。主要な欧州市場全体の旅行サプライヤー、仲介業者、決済・技術支援企業、業界専門家と対話し、予約量、モバイル比率、キャンセルパターン、価格設定行動に関する前提を検証した。その後、これらの入力を使用して、デスク入力が十分に正確でなかった場合に最終モデルを調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | CXO:18% | |

| ミドルティア:54% | 機能/部門リーダー:39% | |

| 小規模プレイヤー:18% | マネージャー:43% |

市場規模算定と予測

中核となる規模算定ロジックは、トップダウン方式を用いており、各国の旅行活動指標をアドレサブルなオンライン予約価値プールに変換し、その後サービスタイプおよび予約チャネル別に分割して、実際のオンライン旅行の購買方法に合わせている。例えば、航空旅客数、室泊数および客室占有率の指標、パッケージ予約構成は、業界の入力とともに検証された浸透率を使用してオンライン予約された取引に変換される。

合計値を現実的なものにするため、サービス別のサンプル平均予約価値、OTAおよびサプライヤーの収益開示、テイクレートおよびコミッション範囲に関するチャネルチェックなど、選択的なボトムアップ近似を用いて出力を裏付けている。小規模国のデータが欠落している場合は、所得水準、旅行密度、オンライン普及率に基づいて比較可能な市場からのプロキシによってギャップを処理し、その後地域合計との妥当性チェックを適用する。

予測については、需要とチャネルシフトの異なる道筋を反映するためにシナリオ分析を使用し、毎年更新可能な一連の実用的な推進要因に基づいている。主要な入力には、アウトバウンドおよび欧州内旅行量、モバイルでの予約割合、キャンセルおよび再予約率、宿泊施設のADR動向、主要サプライヤー間での直接予約の採用ペースが含まれる。前提は専門家とともに見直され、将来見通しが現場でオペレーターが実際に目にしていることに結び付いたものとなるようにしている。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、単一のデータポイントが結果を過度に左右しないようにしている。モデルの出力は、報告されたオンライン予約シェア、観光収入の方向性、航空・宿泊活動、主要プラットフォームの収益動向などの独立した指標と比較され、その後、推進要因が明確に説明されるまで差異が調査される。

承認前に、異常値がアナリスト間で確認・レビューされ、国またはサービスラインが明確な需要または価格設定の理由なく予想範囲外に変動した場合には追加調査が実施される。本レポートは毎年更新され、突然の需要ショック、大規模な規制変更、キャンセルポリシーの著しい変化などの重要な事象が発生した場合には、中間的な更新が行われる。提供直前には、クライアントが利用可能な最新版を受け取れるよう、最終的なアナリストによる確認が完了する。

Mordor Intelligenceの欧州オンライン旅行市場規模と他の公表推定値との比較

欧州のオンライン旅行に関して公表されている市場規模は、オンライン旅行として計上される範囲が一貫していないため、しばしば異なる。差異は、選択された基準年、結果が総予約価値と純収益のどちらで報告されているか、および各国を集計する際の通貨タイミングの処理方法にも起因する。

予約チャネルの分割、サービスタイプの対象範囲、年次の外国為替更新ポイントを追跡することで、Mordor Intelligenceは、より広範な旅行支出を混ぜたり、総額と純額の指標を混同したりすることなく、推定値を欧州で完了したオンライン予約に結び付けている。一部の推定値は、より広範な旅行支出項目を含めることで対象範囲を拡大したり、公開指標で確認できる採用、価格設定、キャンセル行動と明確に結び付けずに、より積極的な成長経路を適用したりしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 112.81 B (2026) | |

| 地域コンサルティング会社A | USD 89.20 B (2024) | より早い基準年と調査期間を使用しており、リバウンド後の旅行需要水準を過小評価する可能性があり、対象範囲の説明は広範なオンライン旅行の定義を示唆しており、収益と予約価値の取り扱いが明確に区別されていない。 |

| 出版社ブリーフB | USD 215.05 B (2024) | より広範な支出プールを反映している可能性が高く、オンライン予約を超える総旅行支出項目を含む可能性があり、定義されたサービスバスケット内でオンラインで完了した予約価値のみを計上するモデルと比較すると合計を膨らませる。 |

表に示される差異は主に、何が、いつ測定されているかによって説明され、単純な計算誤りによるものではない。同じ対象範囲が一貫して適用され、モデルが観測可能な旅行活動およびチャネル採用の指標に基づいている場合、結果として得られる市場規模は再現しやすくなり、各国およびサービスライン全体の計画に利用しやすくなる。

レポートで回答される主要な質問

2026年のヨーロッパオンライン旅行市場の規模はどのくらいですか?

1,128.1億USDと評価されており、8.71%のCAGRで2031年までに1,712.6億USDに達する予測です。

2031年までに最も速く成長するセグメントはどれですか?

バケーションパッケージが成長をリードし、2031年までに11.86%のCAGRを記録します。

モバイル予約がヨーロッパの旅行会社にとって重要な理由は何ですか?

モバイルは年間13.12%の成長が予測されており、デジタルウォレットとアプリ中心のロイヤルティ機能によって推進され、デスクトップからのシェアを着実に移行しています。

EUデジタルアイデンティティウォレットは予約にどのような影響を与えますか?

2026年に開始されると、ワンクリックの本人確認が可能になり、チェックアウトの摩擦を軽減し、国境越え販売を促進します。

どの規制上の向かい風がOTAに最も影響を与えますか?

デジタル市場法(Digital Markets Act)が顧客獲得コストを引き上げ、データ共有規則を課し、OTAにマーケティングの多様化とロイヤルティプログラムの深化を迫っています。

最終更新日: