英国マネジメント・コンサルティング・サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

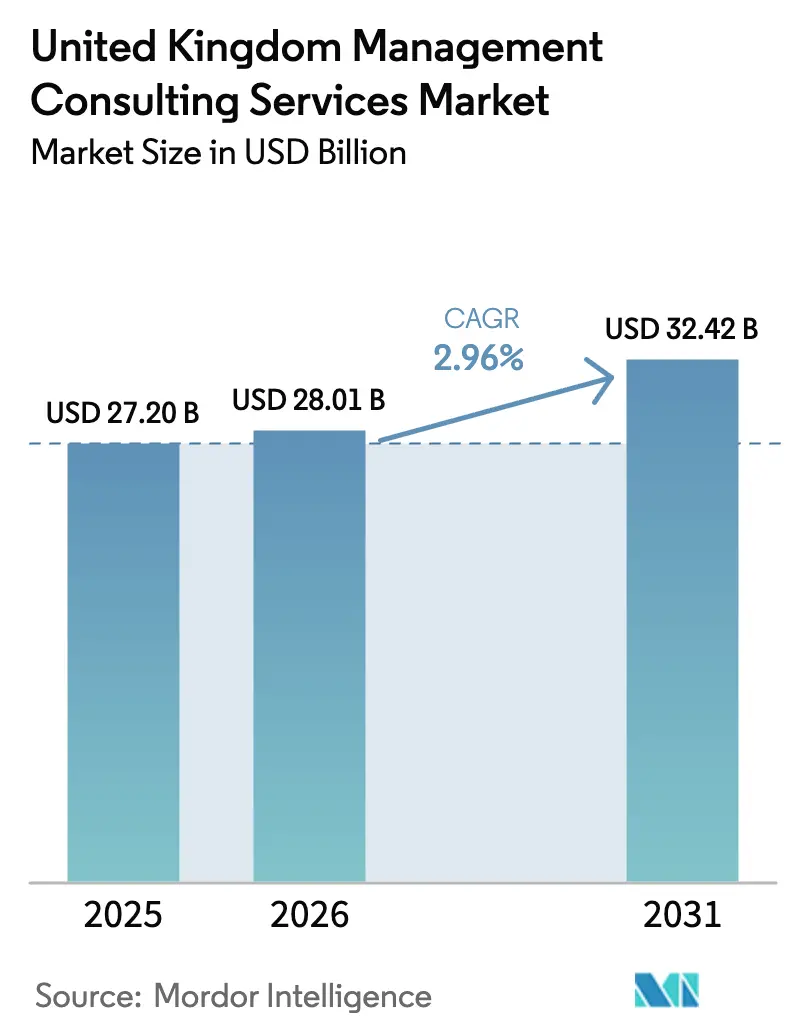

| 基準年の市場規模 (2025) | 27.20 十億米ドル |

| 市場規模 (2026) | 28.01 十億米ドル |

| 市場規模 (2031) | 32.42 十億米ドル |

| 成長率 (2026 - 2031) | 2.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国マネジメント・コンサルティング・サービス市場分析

英国マネジメント・コンサルティング・サービス市場規模は、2025年の272億米ドルから2026年には280億1,000万米ドルへと成長し、2026年から2031年にかけてCAGR 2.96%で2031年までに324億2,000万米ドルに達すると予測されています。ヘッドライン成長率の鈍化は英国マネジメント・コンサルティング・サービス市場の成熟を反映していますが、企業がAI導入を加速し、レガシーIT資産を刷新し、ネットゼロ規制に対応するなかで、安定した需要が持続しています。ブレグジットに起因する規制の乖離がコンプライアンス関連の受注を堅調に保つ一方、公共部門の65億ポンドのGクラウドフレームワークがクラウドおよびサイバーセキュリティ関連の変革投資を促進しています。人材不足と賃金インフレがコスト圧力を高めていますが、同時に労働力戦略に関するアドバイザリー業務の需要も押し上げています。企業の94%が炭素削減策を推進し、14%がすでにAIを本番環境で活用しているなか、ハイブリッドデリバリーモデルが普及しつつあり、採用曲線の拡大がプロジェクトパイプラインを支えています。

主要レポートのポイント

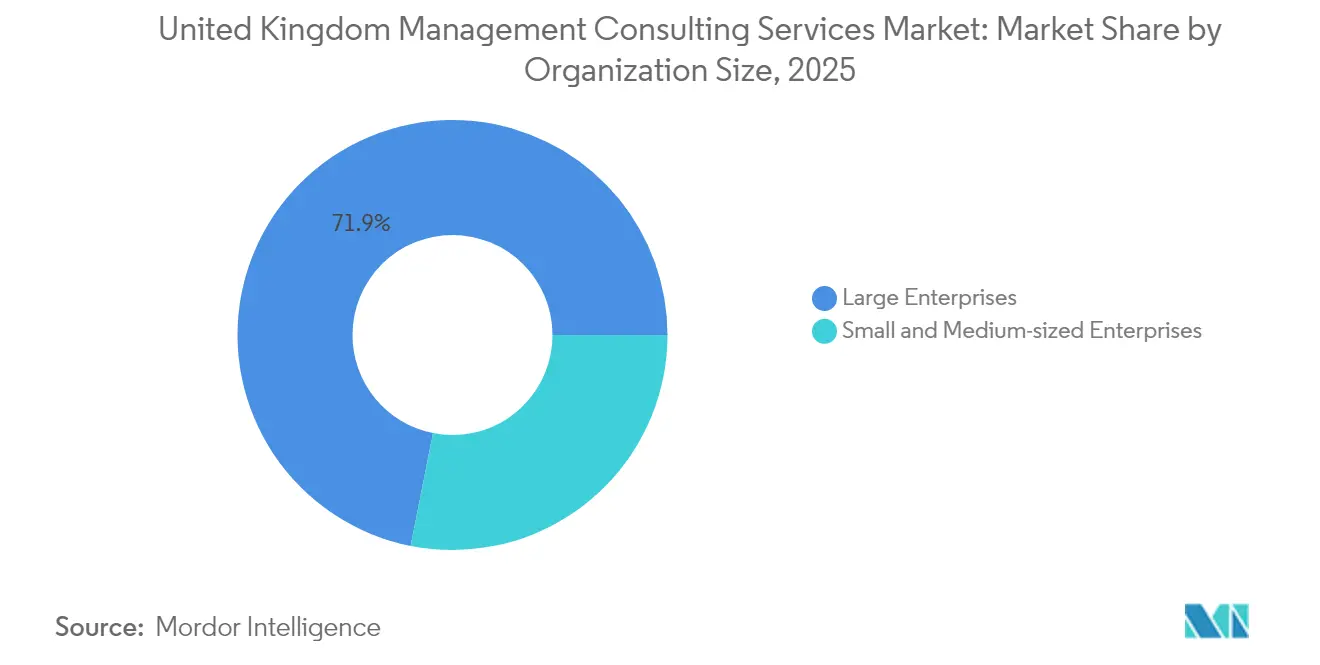

- 組織規模別では、大企業が2025年の英国マネジメント・コンサルティング・サービス市場シェアの71.88%を占め、中小企業は2031年にかけてCAGR 4.24%で拡大しています。

- サービスタイプ別では、オペレーションズコンサルティングが2025年の収益シェアの36.17%でトップとなり、テクノロジーコンサルティングは2031年にかけてCAGR 6.23%で成長すると予測されています。

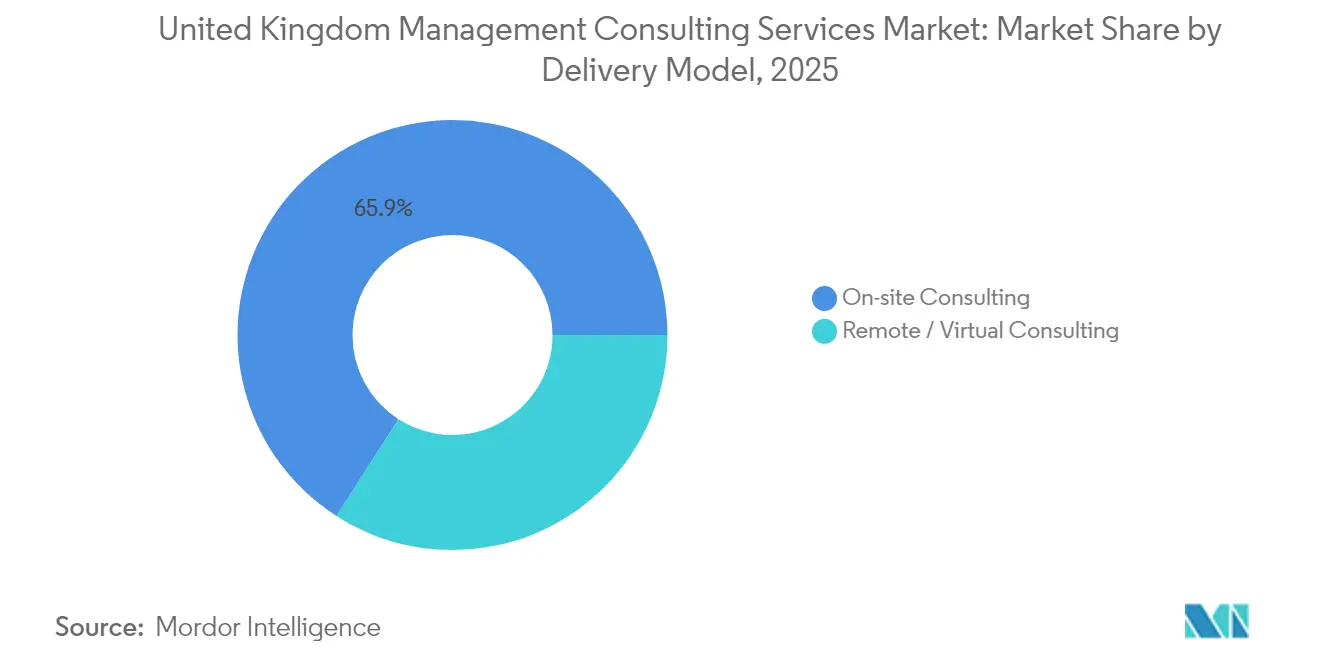

- デリバリーモデル別では、オンサイト案件が2025年の英国マネジメント・コンサルティング・サービス市場規模の65.92%を占め、リモートコンサルティングは2031年にかけてCAGR 4.49%で成長しています。

- エンドユーザー産業別では、金融サービスが2025年に24.63%のシェアを占め、ヘルスケアおよびライフサイエンスはCAGR 9.44%で成長しており、エンドユーザー産業のなかで最高の伸びを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国マネジメント・コンサルティング・サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルトランスフォーメーション推進の加速 | +0.8% | ロンドンおよびマンチェスターに集中した全国規模 | 中期(2〜4年) |

| AI主導の生産性向上とイノベーション推進 | +0.6% | 金融サービスにおける早期採用を伴うグローバル規模 | 短期(2年以内) |

| ネットゼロおよびESG規制圧力 | +0.4% | 国際業務への波及を伴う全国規模 | 長期(4年以上) |

| ブレグジット後の産業横断的な規制の複雑化 | +0.3% | 越境的影響を伴う全国規模 | 中期(2〜4年) |

| ロンドン拠点を超えた地域コンサルティング需要の急増 | +0.2% | イングランド北部、スコットランド、ウェールズ | 中期(2〜4年) |

| 英国コンサルティングサービスの輸出志向型成長 | +0.2% | 英国の規制専門知識を活用したグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーション推進の加速

公共部門の調達においては記録的なテクノロジー支出が見られます。マトリックス・プログラム単独で9省庁にわたるERPの近代化に1億4,430万ポンドを割り当て、Gクラウド14は2026年までのクラウドサービスに65億ポンドを確保しています(GOV.UK)。NHSは、15〜20%の臨床生産性向上をもたらすアンビエント・ボイス・テクノロジーを含むデジタルアップグレードに34億ポンドを充当しています。テクノロジー従業員の98%がAIリテラシーを求めるなか、民間企業も追随し、学習設計と変革管理に関するアドバイザリー業務が促進されています。Googleが10万人の公務員のスキルアップを支援するパートナーシップを締結したことは、能力構築案件に対する長期的な需要を裏付けています。

AI主導の生産性向上とイノベーション推進

PwCの調査によると、クライアントの95%以上が現在ジェネレーティブAIのワークストリームを実施しており、3,000件を超えるエンタープライズユースケースが蓄積されています。AIストラテジープロジェクトはコンサルタント1日あたり335〜1,900ポンドの価格帯で、アーキテクチャ設計、ガバナンス、モデルリスク管理をカバーしています。Deloitteがアンソロピックと締結した1万5,000人の専門家育成に関する協定は、進行中のリスキリングの規模を示しています。金融機関はリアルタイムコンプライアンスボットを試験導入し、病院はリソーススケジューリングの最適化に向けAIトリアージをテストしており、いずれの展開においても専門的なアドバイザリー監督が必要とされています。

ネットゼロおよびESG規制圧力

英国サステナビリティ報告基準(UK SRS)の草案は2026年1月から義務化される予定であり、企業は気候関連指標を法定財務諸表に組み込むことが求められます。[1]科学・イノベーション・技術省、「マトリックス・プログラムERPサービス」、gov.ukIFRS S1およびS2の承認により透明性義務が高まり、保証業務および目標設定ロードマップへの需要が生まれています。企業の半数がすでに排出量削減に取り組むなか、コンサルティング会社は脱炭素化経路、調達方針、グリーンファイナンスモデルを設計しています。ホームズ・イングランドの9億5,870万ポンドのアドバイザリーフレームワークにはESGが明示的に含まれており、公共部門の根強いコミットメントを示しています。

ブレグジット後の産業横断的な規制の複雑化

自動車型式認証改革は、輸出適格性を維持しながら英国がEU体制から乖離する典型例であり、複数の法域にまたがるコンプライアンス業務を生み出しています。金融サービス規制は、暗号資産の監督や決済保護の更新を通じて進化しており、銀行はリスクマトリックスの刷新を迫られています。関税改正により免税基準が調整され、製造業および小売輸出業者はサプライチェーン書類の再設計を求められています。これらの変化が総体として、規制アドバイザリー案件の安定した流れを生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マクロ経済の不安定性と公共部門の予算引き締め | -0.7% | 地域差を伴う全国規模 | 短期(2年以内) |

| 深刻な人材不足と賃金インフレ | -0.5% | ロンドンおよびテクノロジー拠点に集中した全国規模 | 中期(2〜4年) |

| 慢性的な支払い遅延文化による中小企業のキャッシュフロー圧迫 | -0.4% | 製造業および建設業への影響が大きい全国規模 | 中期(2〜4年) |

| AIツールおよびギグコンサルタントプラットフォームによるコモディティ化リスク | -0.3% | 標準化されたサービス領域への早期影響を伴うグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マクロ経済の不安定性と公共部門の予算引き締め

外部コンサルティング支出の抑制を目指す新政府の方針は、脆弱な成長見通しと重なっています。2024年第1四半期のGDPはわずか0.7%の拡大にとどまりました。[2]国家統計局、「GDP四半期国民経済計算」、ons.gov.ukNHSイングランドが計画する統合は年間5億ポンドの節約を目指しており、裁量的なアドバイザリー予算が削減されています。しかし、製薬業界や規制対象のユーティリティ企業は引き続き外部の専門知識を調達しており、下振れリスクを緩和しています。

深刻な人材不足と賃金インフレ

雇用主の80%が人材確保の困難を報告しており、初任給は52か月連続で上昇しています。[3]Hudson RPO、「2024年英国人材市場の見通し」、hudsonrpo.comテクノロジー人材のビザ給与基準は3万8,700ポンドに引き上げられ、総報酬が45%上昇しています。コンサルティング会社は独自のAIを活用してデリバリー業務を自動化することで対応していますが、研修・定着への投資が利益率を圧迫しています。スキルギャップは2030年までに38万件の雇用と276億ポンドの価値を脅かすとされており、企業はクライアント提案に能力構築モジュールを組み込むことを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組織規模別:中小企業がコンサルティングの民主化を牽引

英国マネジメント・コンサルティング・サービス市場規模は2024年も大企業が主導しましたが、中小企業はより速い量的成長を示しました。コスト効率の高いデジタルプラットフォームと成果連動型契約により、中小企業はかつて多国籍企業に限られていた専門知識へのアクセスが可能になっています。中小企業の約55%が社内テクノロジー人材を欠いており、外部アドバイザリーの活用が促進されています。支払い遅延文化が中小企業に平均2万5,000ポンドの負債を課し支出を制約していますが、公正支払いコードの改革によりキャッシュフローが改善され、中小企業向けの英国マネジメント・コンサルティング・サービス市場がさらに拡大すると期待されています。

大企業は引き続き高付加価値の変革案件を牽引しています。フェニックス・グループがWiproとデジタル再プラットフォーミングで締結した5億ポンドのパートナーシップは、部門横断チームを必要とする複数年にわたる案件の典型例です。したがって、企業が保有する英国マネジメント・コンサルティング・サービス市場シェアは依然として大きいものの、中小企業の予算に合わせたコンサルタントツールキットが段階的な拡大を可能にしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

サービスタイプ別:テクノロジーコンサルティングがオペレーションズリーダーシップのなかで成長を牽引

オペレーションズコンサルティングは2025年収益の36.17%を維持しており、ブレグジット混乱後のサプライチェーン合理化とコスト削減に対する根強い需要を示しています。アドバイザリーチームはプロセスマイニング、リーン再設計、レジリエンスモデリングに注力しています。一方、テクノロジーコンサルティングのCAGR 6.23%は、AIおよびクラウドプロジェクトの急増を反映しており、デジタルが取締役会レベルの優先事項に格上げされています。テクノロジー案件が占める英国マネジメント・コンサルティング・サービス市場規模は、CIOが近代化ロードマップを加速させるなか、今後10年以内に戦略コンサルティングを上回る見込みです。

ハイブリッドサービスはオペレーションズ再設計とAIの組み込みを融合させ、バンドル型の価値提案を生み出しています。HRコンサルティングは企業が人材不足と戦うなかで着実に拡大し、戦略コンサルティングはマクロ不確実性の影響を受けた資金調達サイクルを乗り越えています。ESG義務がニッチなコンプライアンスブティックを促進していますが、テクノロジー統合が英国マネジメント・コンサルティング・サービス市場を再形成する触媒的な力であり続けています。

デリバリーモデル別:オンサイト優位のなかでリモートコンサルティングが台頭

対面でのコラボレーションが依然として支出の65.92%を占めているものの、パンデミック期に定着したデジタルコラボレーションツールへのシフトが継続しています。クライアントは現在、完全バーチャルによる診断やトレーニングスプリントを受け入れており、キックオフや変革リーダーシップワークショップにのみオンサイトでの対応を求めています。強制的なオフィス復帰をめぐる雇用審判の紛争は文化的な緊張を示していますが、リモートファーストのプロジェクトを妨げるには至っていません。

サイバーアセスメント、データアーキテクチャ構築、AIモデルチューニングなどテクノロジー重視のワークストリームは、分散チームに適しています。その結果、バーチャルデリバリーに帰属する英国マネジメント・コンサルティング・サービス市場規模はCAGR 4.49%で拡大しています。企業はデータ保護基準を満たすセキュアなクラウド環境を通じて差別化を図り、地域を超えたシームレスな協業を実現しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ヘルスケアの急成長が金融サービスに挑戦

金融サービスは2025年収益の最大シェアである24.63%を維持しており、暗号資産コンプライアンスや行為リスク是正にまたがる規制改革が牽引しています。しかし、NHSのデジタル近代化が加速するなか、病院トラストがクラウドEMR、AIトリアージ、サイバーセキュリティ対策を採用し、ヘルスケアのCAGR 9.44%が加速しています。ヘルスケアプロジェクトが占める英国マネジメント・コンサルティング・サービス市場シェアは、2031年までに銀行との差を縮める見込みです。

ユーティリティ企業がネットゼロおよび水素ポートフォリオを目指すなかでエネルギー転換コンサルティングが強化され、小売業はオムニチャネル型オペレーティングモデルを模索しています。政府省庁はコスト削減の取り組みにもかかわらず、ミッションクリティカルなシステムに対して成果連動型契約を引き続き発注しており、多くの場合、予算上限を緩和する成果報酬型の取り決めが採用されています。

地理的分析

英国マネジメント・コンサルティング・サービス市場は依然としてロンドンを中心としていますが、マンチェスターからエジンバラに至る地域拠点が急速な伸び率を示しています。ロンドンの求心力は金融クラスターと中央政府に由来しており、規制および戦略に関する案件の安定した流れを確保しています。それでも、EYが2026年までにマンチェスターの人員を2,000人に増やす計画は、北部のデジタル台頭を裏付けています。マンチェスターは2026年までに20億ポンドの追加GVAを見込んでおり、低い運営コストを求めるコンサルティング会社を引き付けています。リーズは10年以内に21%の経済拡大を予測しており、フィンテッククラスターがその後押しをしています。

スコットランドは洋上風力と水素グリーンエネルギーにおけるエネルギー転換プロジェクトを活用し、オペレーションズおよびサステナビリティアドバイザーを引き付けています。ウェールズは先進製造業とライフサイエンスクラスターを推進しており、プロセス最適化サービスを必要としています。イングランド東部はケンブリッジ主導のバイオテクノロジーイノベーションに支えられ、ロンドンの予測成長率1.7%に匹敵しています。 デジタル接続性が分散型デリバリーを促進しており、ロンドンのプラクティスが北部のクライアントをリモートで管理する一方、地域のブティックがクラウン・コマーシャル・サービスのフレームワークを通じて全国規模の契約を獲得しています。国際的には、英国のコンサルティング会社がブレグジットで培った規制専門知識をコモンウェルス市場に輸出し、英国マネジメント・コンサルティング・サービス市場のグローバルなフットプリントを拡大しています。

競合環境

ビッグフォーの既存企業が市場を支配していますが、AIを活用したプレイブックを持つ機敏な挑戦者が台頭しています。Deloitte、PwC、EY、KPMGは合計で手数料収益の推定55%を占めています。しかし、CGIによるBJSSの買収(クラウドエンジニア2,400人を追加)は、ITサービス企業がコンサルティング力を集約する動きを示しています。ブリッジポイントによるArgon & Coへの投資は、オペレーションズスペシャリストに対するプライベートエクイティの食欲を示しています。グラント・ソーントンへのシンベンからの戦略的資金調達と、RSMの大西洋横断合併の見通しは、中堅企業の規模拡大戦略を示しています。

テクノロジーの採用が競争を形成しています。PwCのChatGPT Enterpriseの再販業者契約とDeloitteのアンソロピックとのパートナーシップは、ジェネレーティブAIをデリバリーワークフローに組み込み、所要時間を短縮しています。小規模なブティックはエネルギー転換のBaringa、公共部門イノベーションのPAのように専門性で差別化を図る一方、プラットフォームベースのギグコンサルタントモデルが標準化されたタスクをコモディティ化しています。デジタル・アウトカムズ7などの公共部門フレームワークが参入障壁を下げ、マイクロ企業が英国マネジメント・コンサルティング・サービス市場の一部を獲得できるようにしています。

英国マネジメント・コンサルティング・サービス産業リーダー

Accenture plc

Deloitte Touche Tohmatsu Limited (DTTL)

PricewaterhouseCoopers LLP

Ernst and Young Global Limited

KPMG International Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Googleクラウドが英国政府とパートナーシップを締結し、公共サービスの近代化と2030年までに10万人の公務員へのAI研修を実施。

- 2025年6月:KPMGがKPMG Law USを立ち上げ、テクノロジーを活用した法律サービスを80の法域に拡大。

- 2025年4月:ブリッジポイントがArgon & Coへの戦略的投資を発表し、グローバルなオペレーションズ変革サービスを加速。

- 2025年3月:マーサーがSECORアセット・マネジメントの買収を完了し、投資コンサルティング能力を強化。

英国マネジメント・コンサルティング・サービス市場レポートの調査範囲

| 大企業 |

| 中小企業 |

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| テクノロジーコンサルティング |

| その他のサービスタイプ |

| オンサイトコンサルティング |

| リモート/バーチャルコンサルティング |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 金融サービス(BFSI) |

| 製造業および産業 |

| エネルギーおよびユーティリティ |

| 政府および公共部門 |

| 不動産および建設 |

| 小売および消費財 |

| メディア、エンターテインメントおよびスポーツ |

| ホスピタリティおよび旅行 |

| その他のエンドユーザー産業 |

| 組織規模別 | 大企業 |

| 中小企業 | |

| サービスタイプ別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| テクノロジーコンサルティング | |

| その他のサービスタイプ | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモート/バーチャルコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| ヘルスケアおよびライフサイエンス | |

| 金融サービス(BFSI) | |

| 製造業および産業 | |

| エネルギーおよびユーティリティ | |

| 政府および公共部門 | |

| 不動産および建設 | |

| 小売および消費財 | |

| メディア、エンターテインメントおよびスポーツ | |

| ホスピタリティおよび旅行 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

英国マネジメント・コンサルティング・サービス市場の現在の規模は?

市場は2026年に280億1,000万米ドルを生み出し、2031年までに324億2,000万米ドルに達すると予測されています。

最も急速に拡大しているサービスラインはどれですか?

テクノロジーコンサルティングはCAGR 6.23%で成長しており、他のすべてのセグメントを上回っています。

ヘルスケアアドバイザリーの機会はどの程度ですか?

ヘルスケアおよびライフサイエンスプロジェクトはCAGR 9.44%で成長しており、エンドユーザー産業のなかで最高の伸びを示しています。

金融サービスクライアントからの支出シェアはどの程度ですか?

金融機関は2025年収益の24.63%を占めています。

中小企業はコンサルティングサービスの重要な購買者ですか?

はい。大企業が主導しているものの、モジュール型でコスト効率の高いサービスが普及するなか、中小企業の案件はCAGR 4.24%で増加しています。

地域拠点はどのように需要に影響していますか?

マンチェスター、リーズ、エジンバラなどの都市は、企業がコスト削減を求め地域のテクノロジー人材を活用するなか、ロンドンを上回る速い成長を示しています。

最終更新日: