エジプトホスピタリティ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

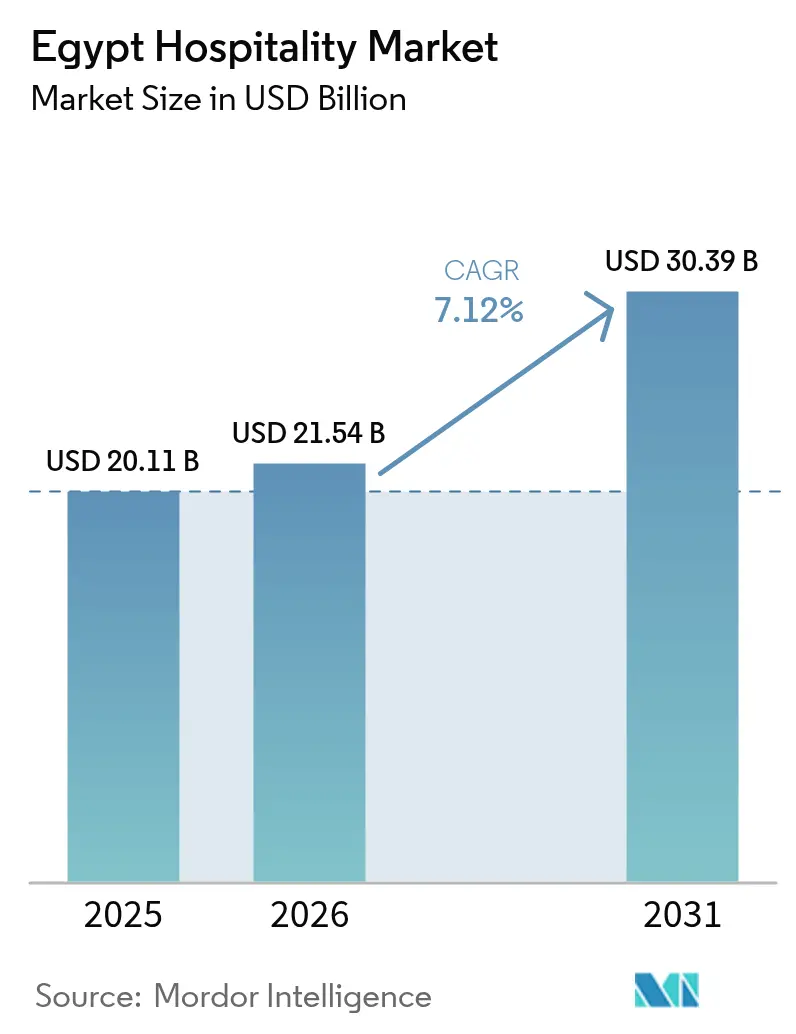

| 基準年の市場規模 (2025) | 20.11 十億米ドル |

| 市場規模 (2026) | 21.54 十億米ドル |

| 市場規模 (2031) | 30.39 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプトホスピタリティ市場分析

エジプトホスピタリティ市場規模は2026年に215.4億米ドルと推定され、2025年の201.1億米ドルから成長し、2031年予測値は303.9億米ドルであり、2026年から2031年にかけて年平均成長率(CAGR)7.12%で拡大します。

同セクターの成長軌跡は、客室パイプラインの拡大、堅調なインバウンド観光の回復、および特に沿岸部と首都圏開発における支援的な投資環境を反映しています。2024年には同国を1,578万人の観光客が訪れ、これは過去最高記録であり、堅強な需要と平均客室単価(ADR)の上昇を裏付けています[1]BUSINESS TODAY Staff、「エジプトの観光収入は2024年に153億米ドルに達した」、Business Today、businesstodayegypt.com。。新行政首都、ラス・エル・ヘクマ、および大規模な空港整備などの大型プロジェクトが、エジプトホスピタリティ市場の継続的な拡大を後押ししています。チェーン加盟、サービスアパートメント形態、デジタル化されたダイレクト予約プラットフォームが競争力学を再編する一方、インフレに連動した建設コストおよび為替変動リスクが短期的なリターンを抑制しています。

主なレポートのポイント

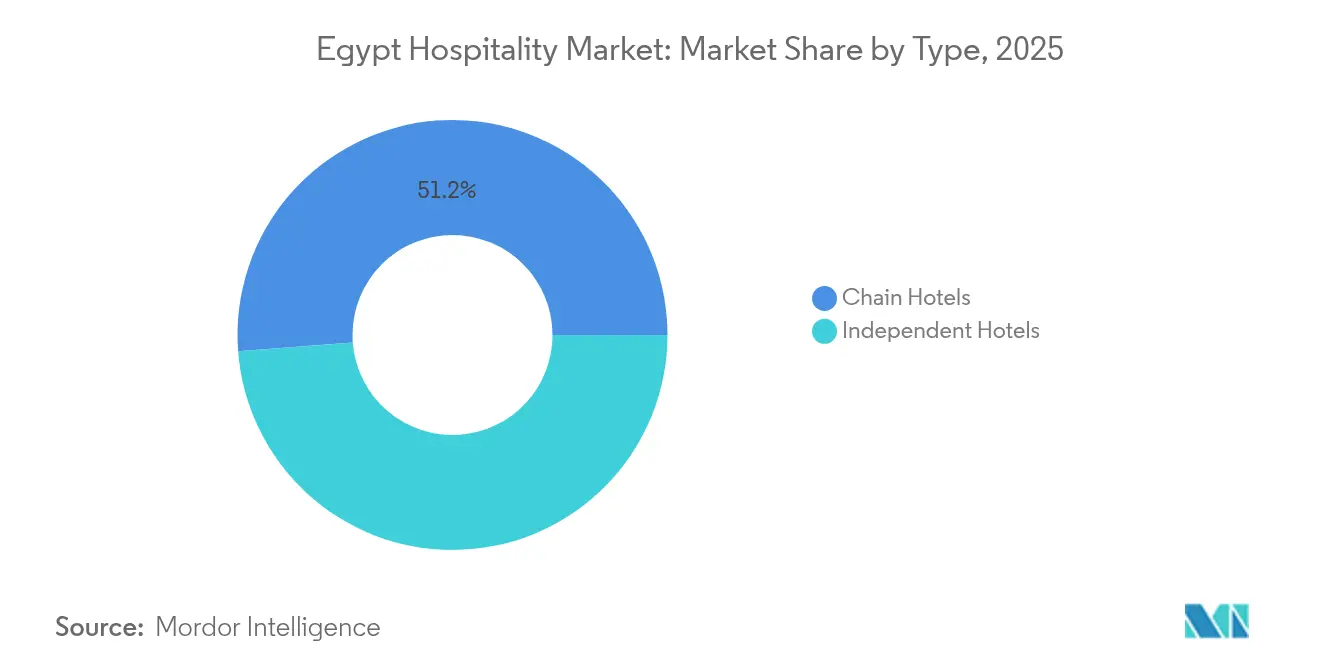

- タイプ別では、チェーンホテルが2025年のエジプトホスピタリティ市場シェアの51.20%を占め、独立系ホテルは2031年にかけて年平均成長率(CAGR)10.52%の見通しを記録しています。

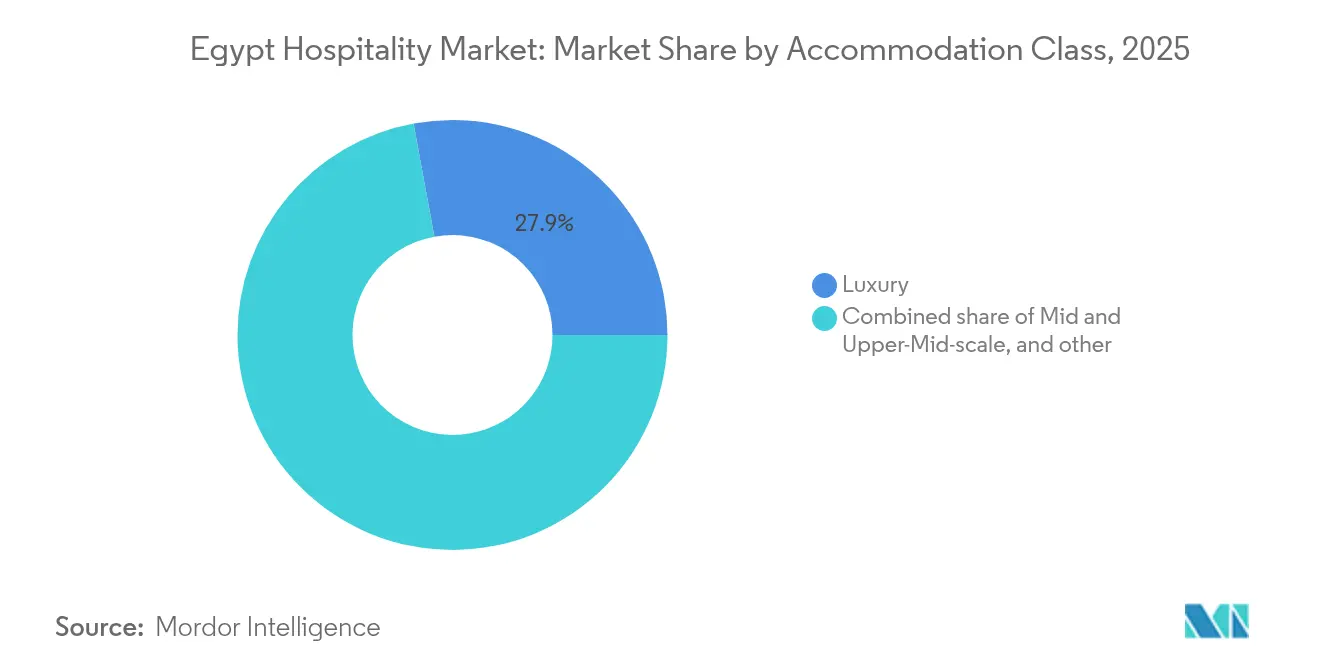

- 宿泊クラス別では、ラグジュアリーがエジプトホスピタリティ市場シェアの27.90%を占め、サービスアパートメントは2031年までに年平均成長率(CAGR)13.85%で拡大すると予測されています。

- 予約チャネル別では、OTAが2025年のエジプトホスピタリティ市場シェアの47.70%を占め、ダイレクトデジタル予約は2031年にかけて年平均成長率(CAGR)14.45%で拡大しています。

- 地域別では、グレーターカイロが2025年のエジプトホスピタリティ市場シェアの51.60%を占め、北海岸・アレクサンドリア地域は2031年にかけて年平均成長率(CAGR)12.55%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エジプトホスピタリティ市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRに対する影響(%、概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID-19回復後のインバウンド観光客急増およびプロモーションキャンペーン | +1.8% | 世界的。特に紅海・シナイリゾートおよび上エジプトで最大の成長 | 中期(2~4年) |

| 政府主導の2030年までに客室数50万室増加目標 | +2.1% | 全国的。グレーターカイロ、北海岸・アレクサンドリアに集中 | 長期(4年以上) |

| 格安航空会社の拡大による国内・地域内到着者数の増加 | +0.9% | 全国的。スエズ運河都市・デルタへの波及効果あり | 短期(2年以内) |

| 新行政首都および大型プロジェクトによるホテル需要の喚起 | +1.4% | グレーターカイロ、北海岸・アレクサンドリア | 長期(4年以上) |

| 主要チェーンによるデジタル化されたダイレクト予約インセンティブ | +0.6% | 世界的。グレーターカイロでの早期導入 | 中期(2~4年) |

| 代替宿泊施設の台頭による長期滞在者の増加 | +0.5% | グレーターカイロ、紅海・シナイリゾート | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

インバウンド観光客の急増

エジプトの観光セクターは注目すべき回復力を示しており、8つのヨーロッパ市場をターゲットとした戦略的プロモーションキャンペーンの結果、2025年第1四半期の到着者数が25%急増しました。この回復は単なる数量指標にとどまらず、2024年にロシアからの予約が40%急増したことで、伝統的な西ヨーロッパの訪問者への依存度を低減する多様な発地市場の強さが示されています。ホテル稼働率は2024年12月に平均69%を記録し、2023年12月から25%増加し、シャルム・エル・シェイクやフルガダなどの主要観光地では75%を超える稼働率を達成しました。2025年7月3日に予定されている大エジプト博物館の開館により、エジプトは大きな文化観光需要を取り込む立場に立ち、旅行アドバイザーは2024年11月から2025年1月にかけてコンバージョン率が250%増加したと報告しています。この勢いは、2030年までに年間3,000万人の観光客という政府の野心的な目標を支え、持続的なホスピタリティ収容能力の拡大を必要とします。

政府主導の2030年までに客室数50万室増加目標

エジプト政府が2030年までに50万室の新規客室を通じて客室供給を倍増させるというコミットメントは、地域における最も重要なホスピタリティインフラ整備の取り組みを示しており、外国直接投資フローおよび建設活動に対して即時の影響をもたらしています。エジプトは現在、アフリカのホテル開発をリードしており、開発パイプライン中の109ホテル・26,250室で市場シェアの28%を占めています[2]HOSPITALITYNET、「サウジアラビアとエジプトが中東のホテルパイプラインをリード(2024年第4四半期)」、hospitalitynet.org。。政府は2025年1月時点で156件の観光投資機会を掲載した投資機会バンクを設立し、さらに観光プロジェクトを対象とした中央銀行による500億エジプトポンドの資金調達イニシアティブで補完しています。この拡大戦略はエジプトビジョン2030の目標と一致しており、HiltonによるEMEA地域での25軒の新規ホテル開設計画(ポートフォリオ3倍化)や、2024年のMarriottによる過去最高291件の契約締結など、主要国際チェーンのコミットメントとして現実化しています。

新行政首都および大型プロジェクトによるホテル需要の喚起

650万人の居住者を収容し200万人以上の雇用を創出するように設計された新行政首都は、この450億米ドルの都市プロジェクト内に主要立地を確保した複数の国際ブランドとともに、ホスピタリティ開発ブームを触媒しています。MarriottのSt. Regis Almasaが首都初のラグジュアリーホテルとして開業した一方、今後の物件にはThe Ritz-Carlton Cairo、Palm Hills(2027年開業予定、150客室・50サービスアパートメント)、およびIHGのHoliday Inn Express Cairo New Capital(2030年開業予定)が含まれます。UAEのModon Propertiesによる350億米ドルのエジプト最大の外国直接投資を代表するラス・エル・ヘクマ大型プロジェクトは、すでに北海岸の地価を2倍に、住宅ユニット価格を3倍にし、プレミアムホスピタリティの機会を創出しています。Accorはラス・エル・ヘクマに250ホテル室および100棟のブランデッドレジデンスを備えた2棟のSwissôtel物件を確保しており、2027年第3四半期に開業予定で、ブランドの地中海沿岸デビューとなります。

格安航空会社の拡大による国内・地域内到着者数の増加

特にAir Arabia EgyptによるGCC市場からの短距離路線拡大に代表される格安航空会社の普及は、エジプトの観光地へのアクセスを民主化し、価格感応度の高いセグメントの旅行コストを引き下げました。このトレンドは、TUIによる英国からルクソールへの直行便開設によって強化されており、2隻のラグジュアリー船(TUI Al Horeya(74キャビン)およびTUI Bahareya(68キャビン))を使用したナイルクルーズ事業の拡大を支援しています。格安航空会社の拡大は特に国内観光に恩恵をもたらしており、国内観光客の支出は2023年に69億米ドルに達し、前年比9%増となっています。地域接続性の改善は、2025年第1四半期の観光客到着者数の前年同期比25%増に現れており、ドイツ、ロシア、サウジアラビアが上位3つの発地国として台頭しています。このアクセス向上は、発地市場を多様化し、従来の欧州チャーター運航への依存度を低減する政府の戦略を支援しています。

制約要因の影響分析*

| 制約要因 | CAGRに対する影響(%、概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 投資家のIRR(内部収益率)を圧迫する建設資材価格のインフレ | -1.2% | 全国的。グレーターカイロ、北海岸開発において特に深刻 | 短期(2年以内) |

| RevPAR予算策定および債務返済に影響する持続的な外国為替変動 | -0.8% | 全国的。国際チェーンのリスクエクスポージャーが高い | 中期(2~4年) |

| 政府支援による観光インフラプログラム | -0.9% | 全国的。グレーターカイロおよび紅海回廊での牽引力が最も強い | 中期(2~4年) |

| 電子ビザおよび複数回入国ビザ政策の簡素化による国際到着者数の拡大 | -0.7% | 全国的。沿岸リゾート地(シャルム・エル・シェイク、フルガダ)での顕著な成長 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

建設コストのインフレ

建設資材コストが前年比18%急騰し、エジプトのホスピタリティパイプライン全体にわたるホテル開発経済に多大な圧力をかけ、投資家にプロジェクト実行可能性の再評価を迫っています。不動産開発業者は2025年にさらに10〜30%の価格上昇を予測しており、通常は薄い建設マージンで運営されるホスピタリティプロジェクトの課題を複合的に悪化させています。建設産業が2029年にかけて年平均成長率(CAGR)8%で成長すると予測されていることは、経済活動全体にとってはプラスである一方、大規模な内装工事と特殊設備を必要とするホスピタリティ開発に対してより深刻な打撃をもたらす根本的なインフレ圧力を反映しています。エジプトはMENA地域で5,150億米ドルに上る未発注プロジェクトを抱えており、住宅プロジェクトは360億米ドル、複合用途プロジェクトは1,150億米ドルと、建設資源・資材をめぐる競争が激化しています。こうしたコスト圧力は、国際基準がプレミアム素材と専門的な建設会社を要求する北海岸のラグジュアリー・リゾート開発において特に深刻であり、プロジェクトのタイムラインの遅延と開発業者の投資収益率の低下を招く可能性があります。

RevPAR予算策定および債務返済に影響する持続的な外国為替変動

エジプトの通貨上の課題、すなわちインフレ率28.70%に寄与した大幅な通貨切り下げは、ホスピタリティ事業者にとって複雑な収益管理の力学をもたらすとともに、レバレッジドプロジェクトの債務返済コストを膨らませています。ピーターソン国際経済研究所は、エジプトが2024年初頭に本格的な経済危機を辛うじて回避し、継続的なガバナンス問題と外部要因が引き続き通貨圧力を生み出していると指摘しています。この変動性はRevPARの指標を米ドル換算で人為的に押し上げ(エジプトは前年比42%増という世界トップのRevPAR成長を記録)、国際事業者にとっての長期財務計画および投資意思決定を複雑にしています。IMFによる拡大信用供与ファシリティ(EFF)の第3回審査では、ネット国際準備高が381.94億米ドルとパフォーマンス基準を超過したことが報告された一方で、2024年6月の消費者物価インフレ率は27.51%に留まりました[3]国際通貨基金(IMF)スタッフレポート、「アラブ共和国エジプト:第3回審査」、elibrary.imf.org。。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:チェーン統合による規模の拡大

チェーンホテルは2025年のエジプトホスピタリティ市場シェアの51.20%を占め、署名済みプロジェクトが稼働するにつれてさらなる拡大が見込まれています。パイプラインの可視性、ブランドロイヤルティプログラム、およびグローバル流通システムへのアクセスにより、チェーンは独立系よりも高い平均客室単価(ADR)と稼働率を実現しています。独立系物件はブティックおよびヘリテージのニッチ市場で存在感を維持していますが、国際的な需要の流れを取り込むためにソフトブランドへの転換を選択するケースが増えています。したがって、チェーンに帰属するエジプトホスピタリティ市場規模は拡大し、統合の勢いを強調しています。

独立系ホテルは在庫のおよそ49%を維持していますが、上昇する運営コストの圧力とデジタルマーケティングのハードルに直面しています。Jaz Hotel Groupなどの国内グループは、購買力を得るために複数物件のクラスターを追求しています。政府のインセンティブは経験豊富な事業者を優遇しており、独立系ホテルが競争力を維持するために国際ブランドと連携するか、アセットライトな運営モデルを採用するよう促しています。

注記: 全セグメントの詳細シェアはレポート購入後にご確認いただけます

宿泊クラス別:サービスアパートメントの台頭

ラグジュアリーは27.90%のシェアで金額面において優位を占めており、文化的・沿岸部のアトラクションに引き付けられる高支出の訪問者に支えられています。サービスアパートメントは政府省庁の移転およびプロジェクトベースの法人旅行に伴う長期滞在需要に牽引され、年平均成長率(CAGR)13.85%の予測を記録しています。ミッドスケールは幅広いレジャーおよびビジネス層を取り込み、バジェット資産は価格感応度の高い国内旅行者に対応しています。

新規供給にはDoubleTree New Cairoの70室のサービスアパートメントや、ラス・エル・ヘクマにおけるAccorブランドのSwissôtelレジデンスが含まれており、従来のクラス区分を曖昧にするハイブリッド形態を示しています。Airbnbのデータはカイロおよび北海岸のマイクロマーケットにおける利回りの上昇を示しており、消費者の受容性と規制上の開放性を検証し、エジプトホスピタリティ市場規模を全体として拡大させています。

注記: 全セグメントの詳細シェアはレポート購入後にご確認いただけます

予約チャネル別:ダイレクトデジタルが勢いを増す

OTAが2025年の客室収益の47.70%を支配する一方で、ホテルがAIを活用したロイヤルティアプリを活用する中、ダイレクトデジタル販売は年平均成長率(CAGR)14.45%で最速の成長を遂げています。ブランドのウェブサイトはOTAの価格パリティに匹敵しつつ、レイトチェックアウトなどの特典を組み合わせています。Orascom HotelsがOracle OPERA Cloudへ移行したことでコール対応時間が60%短縮され、パーソナライズされたアップセル率が向上し、テクノロジー主導の仲介排除の典型例となっています。

コーポレート・MICEおよびホールセールチャネルは大規模な団体需要セグメントにとって引き続き重要ですが、バイヤーがダイナミック料金を求める中でマージンの圧縮に直面しています。エジプトホスピタリティ産業は、在庫を区分しジオレートフェンシングを導入することでチャネルコンフリクトをナビゲートし、バランスの取れた流通経済を確保しています。

地域分析

グレーターカイロは政治的・文化的・商業的中枢としての地位により国内総額の51.60%を占めています。2025年7月の博物館開館による地下鉄路線の拡張および新行政首都の開発が通年の稼働率を共に押し上げています。615室のSofitel Cairo Downtown Nileおよびシグニア バイ ヒルトン カイロ スカイウォークの旗艦開業はアップスケール供給の厚みを強化し、エジプトホスピタリティ市場の都市中核を強固にしています。紅海・シナイリゾートは全包括型ビーチリゾートと優れたダイビングの資源に支えられ、大きなシェアを保持しています。2025年初頭にRevPARが40%超急増し、発地市場の多様化によって季節性リスクが低減されています。サステナビリティ要件により事業者は海水淡水化・廃棄物管理システムの導入を進めており、運営コストを高める一方で環境配慮ゾーンにおけるブランドエクイティを向上させています。

北海岸・アレクサンドリアはラス・エル・ヘクマにおける記録的な土地取引の勢いを背景に最速の年平均成長率(CAGR)12.55%を達成しています。Rotana Palma BayおよびU Hotels Masayaはファーストウェーブのリゾート参入を示し、ブランデッドレジデンスが複合用途の吸収を牽引しています。上エジプトは引き続きナイルクルーズ需要の恩恵を受けており、英国からルクソールへの新規航空便が稼働率の回復力を支援しています。物流連携型の法人旅行をターゲットとするスエズ運河都市・デルタはミッドスケールの拡大手段を提供し、国内の季節性のバランスを図ることで、エジプトホスピタリティ市場の地理的多様化を完成させています。

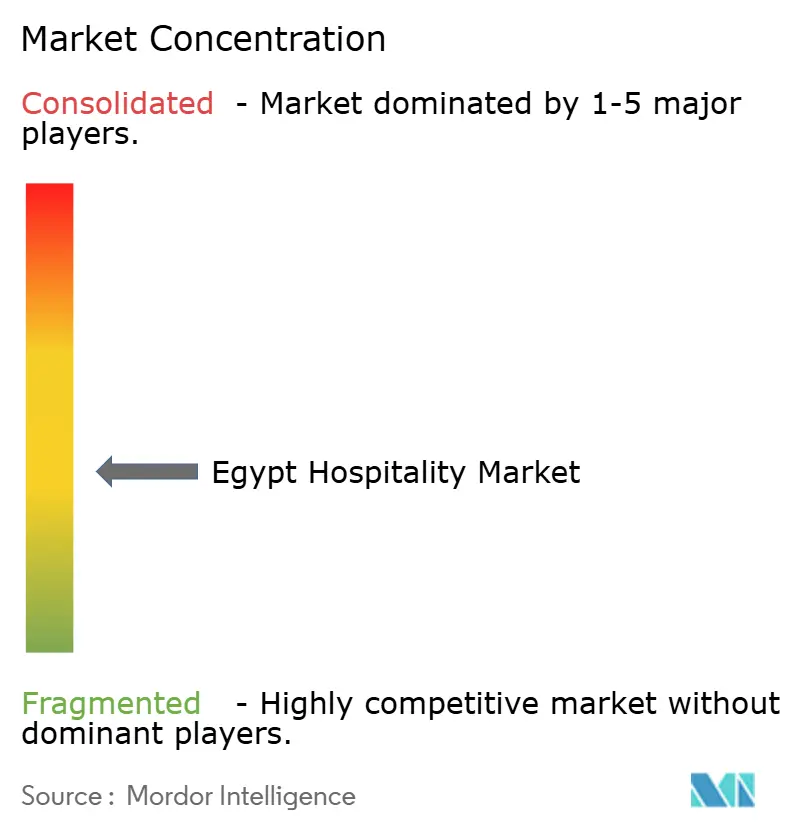

競争環境

エジプトのホスピタリティ市場は中程度に分散しており、主要事業者が稼働中のホテル客室の大きなシェアを保有しています。それにもかかわらず、市場は特に既存物件の転換を通じたチャレンジャーブランドや適応的再利用戦略に対して開放的であり続けています。グローバルホテルグループは積極的に拡大しており、ある主要事業者はラグジュアリー、ライフスタイル、および長期滞在分野のギャップに対応するために幅広いブランドポートフォリオを活用し、2024年に地域で約300件の契約を締結しました。別の国際チェーンは、デュアルブランドおよびレジデンシャル形態を含む25件の新規開業計画を持つ新興都市でのファーストムーバー地位を目指しています。他の事業者は未開拓の沿岸地域やヘリテージランドマークに注力し、プレミアムブランドを用いて市場プレゼンスを確立しています。

規制上および開発上のリスクに対処するため、国際参入者はエジプトの地場開発業者とのジョイントベンチャーをますます形成しています。主要な国内グループは、物件のクラスタリングや定期的な改修によるゲストアピールの向上といった戦略を通じて競争力を維持しています。代替宿泊プラットフォームの台頭、特にプレミアム沿岸エリアでの台頭が年率20%超のペースで加速しており、伝統的なホテルブランドはブランデッドレジデンスおよびハイブリッド宿泊モデルの探求を余儀なくされています。技術革新も業務のあり方を再形成しており、クラウドベースの不動産管理システム(PMS)、非接触型サービス、およびアナリティクスツールが主要な差別化要因となっています。ある著名な開発業者はホテルの主要業務をデジタル化した後、バックオフィス業務量を30%削減しました。

セクターへの投資家の信頼は依然として強く、ヘリテージ資産に特化したホスピタリティプラットフォームへの株式取得を行う機関投資家の戦略的な動きに支えられています。官民パートナーシップおよびグリーンファイナンスのメカニズムは、省エネ改修および新規開発の資金調達にますます利用されています。これらのイニシアティブはエジプトビジョン2030のサステナビリティ目標と一致しており、長期的な資産価値および競争力を高めています。環境基準が高まる中、グリーン基準を満たす物件はプレミアムゲストと機関投資家を惹きつける立場に立っています。全体として、エジプトのホスピタリティランドスケープは、グローバルおよびローカルな革新に牽引された、より多様化されテクノロジーを活用したエコシステムへと進化しています。

エジプトホスピタリティ産業のリーダー企業

Marriott International

Hilton Worldwide

Accor

IHG

Radisson Hotel Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:AHS MEA(Absolute Hotel Services Middle East & Africa)はEGYGAB Developmentsと、108室のホテル客室と82棟のブランデッドレジデンスを有するU Hotel Masaya North Coastの運営管理契約を締結しました。

- 2025年5月:Accorはエジプトのシェイク・ザイードにMövenpick Cairo Westという名称の新たなMövenpickホテルを発表し、2028年の開業を予定しています。

- 2025年5月:Travco Groupがカイロにギザパレスホテル&スパを開業し、560室を擁するカイロ初の大型ラグジュアリーホテル開業として10年ぶりの快挙となりました。

- 2025年4月:Minor HotelsとSoma Bay Hotel Companyがエジプトの紅海沿岸にラグジュアリーリゾートAnantara Soma Bayを初開業することに合意しました。

エジプトホスピタリティ市場レポートの調査範囲

ホスピタリティ産業とは、飲食物・飲料または宿泊施設の販売・賃貸を主要収益源とするあらゆる事業を指します。ホスピタリティ産業の中には、いくつかの幅広いサービス産業カテゴリーが存在します。エジプトのホスピタリティ産業はタイプとセグメントによって区分されています。タイプ別では、市場はチェーンホテルと独立系ホテルに区分されます。セグメント別では、市場はサービスアパートメント、バジェット・エコノミーホテル、ミッド・アッパーミッドスケールホテル、およびラグジュアリーホテルに区分されます。本レポートは、上記のすべてのセグメントについてエジプトのホスピタリティ産業の市場規模および予測を金額(米ドル)ベースで提供しています。

| チェーンホテル |

| 独立系ホテル |

| ラグジュアリー |

| ミッドスケールおよびアッパーミッドスケール |

| バジェットおよびエコノミー |

| サービスアパートメント |

| ダイレクトデジタル |

| OTA |

| コーポレート・MICE |

| ホールセールおよび従来型エージェント |

| グレーターカイロ |

| 紅海・シナイリゾート |

| 上エジプト(ルクソールおよびアスワン) |

| 北海岸・アレクサンドリア |

| スエズ運河都市・デルタ |

| タイプ別 | チェーンホテル |

| 独立系ホテル | |

| 宿泊クラス別 | ラグジュアリー |

| ミッドスケールおよびアッパーミッドスケール | |

| バジェットおよびエコノミー | |

| サービスアパートメント | |

| 予約チャネル別 | ダイレクトデジタル |

| OTA | |

| コーポレート・MICE | |

| ホールセールおよび従来型エージェント | |

| 地理的地域別 | グレーターカイロ |

| 紅海・シナイリゾート | |

| 上エジプト(ルクソールおよびアスワン) | |

| 北海岸・アレクサンドリア | |

| スエズ運河都市・デルタ |

レポートで回答される主要な質問

エジプトホスピタリティ市場の2031年における予測金額は?

当セクターは2031年までに303.9億米ドルに達する見込みです。

エジプトホスピタリティ市場の成長速度はどのくらいですか?

サービスアパートメントが2031年にかけての年平均成長率(CAGR)13.85%で首位です。

エジプト国内で最も急成長が期待される地域はどこですか?

北海岸・アレクサンドリア地域は2031年にかけて年平均成長率(CAGR)12.55%を記録する見込みです。

ホテル事業者間の競争はどの程度集中していますか?

上位5ブランドが全国の客室供給の35.80%を支配しており、中程度の集中度を示しています。

投資家が直面する主要リスクは何ですか?

建設資材インフレおよび外国為替変動リスクが主要な近期の制約要因です。

最終更新日: