カナダホスピタリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 20.29 十億米ドル |

| 市場規模 (2026) | 21.34 十億米ドル |

| 市場規模 (2031) | 27.46 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダホスピタリティ市場分析

カナダホスピタリティ市場規模は2025年にUSD 202.9億と評価され、2026年のUSD 213.4億から2031年にはUSD 274.6億に達すると予測されており、予測期間(2026年〜2031年)中のCAGRは5.18%です。

この成長は、単なる回復にとどまらず、企業のサステナビリティ義務、メガイベント準備、および短期賃貸規制の強化によって推進された構造的な再編を反映しています。特に米国からのインバウンド観光の増加が平均滞在期間を延ばし、本物の地域体験を提供するブティックホテルへの需要を押し上げています。一方、グローバルチェーンはロイヤルティプラットフォームと規模の購買力を活用して、主要商業回廊におけるシェアを守っています。

トロント、バンクーバー、カルガリーでの新規ホテル建設は、借入コストが高止まりする中でも投資家の信頼を示しており、郊外や二次市場ではより低い地価と長期滞在需要を見込んだプロジェクトが増えています。ネットゼロのコミットメントを掲げる企業の出張購買担当者は、認証済みのグリーンクレデンシャルを持つ施設への宿泊室数の移行を始めており、この動きが全資産クラスにわたる資本アップグレードを加速させています。市場のダイナミクスは、回復から戦略的再編への移行期にあるセクターを示しており、従来の需要ドライバーがサステナビリティの必要性とテクノロジー導入と交差しています。企業のネットゼロ出張方針が宿泊施設の選択にますます影響を与える一方、労働力不足がサービス提供モデルを恒久的に変える可能性のある業務革新を迫っています [1]Tourism HR Canada、「カナダ観光労働市場スナップショット:2025年4月」、tourismhr.ca。.

レポートの主要なポイント

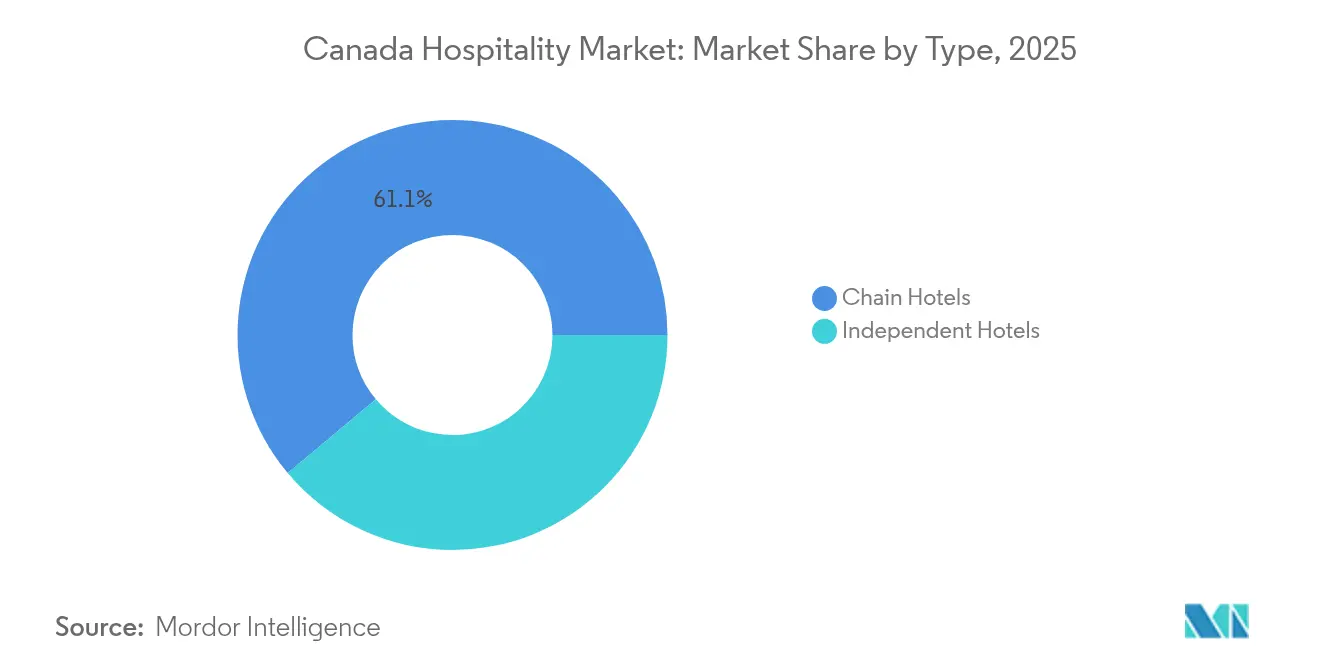

- タイプ別では、チェーンホテルが2025年のカナダホスピタリティ市場シェアの61.10%を占め、独立系ホテルは2031年にかけて5.25%のCAGRで拡大している。

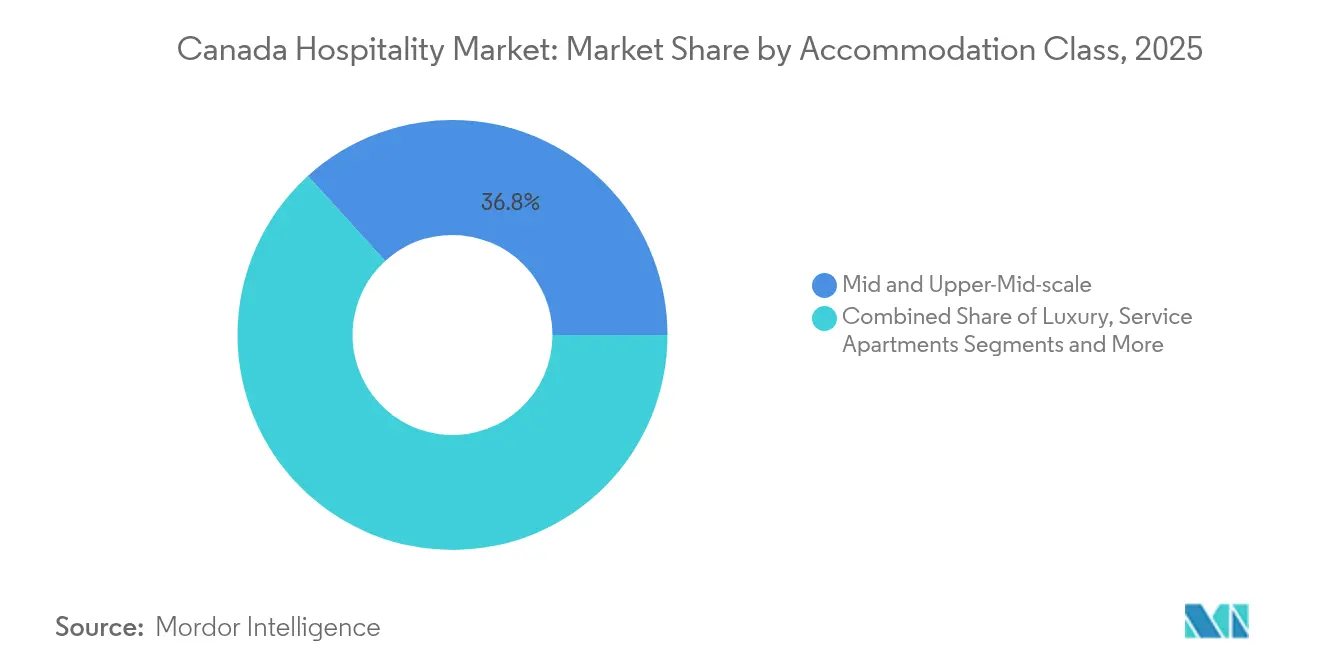

- 宿泊クラス別では、ミッドスケールおよびアッパーミッドスケール施設が2025年のカナダホスピタリティ市場規模の36.75%を占め、サービスアパートメントは2031年にかけて6.05%のCAGRで成長すると予測されている。

- 予約チャネル別では、ダイレクトデジタルが2025年のカナダホスピタリティ産業シェアの42.80%を獲得し、オンライントラベルエージェンシーは予測期間中に6.60%のCAGRで進展している。

- 地域別では、オンタリオ州が2025年のカナダホスピタリティ市場シェアの29.75%でトップとなり、ブリティッシュコロンビア州は2031年にかけて最も高い5.85%のCAGRを記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダホスピタリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国際インバウンド観光の回復 | +1.2% | 全国規模、特にトロント、 バンクーバー、モントリオールで顕著 | 中期(2〜4年) |

| 主要都市におけるホテル開発 パイプラインの拡大 | +0.9% | オンタリオ州、ブリティッシュコロンビア州、アルバータ州 | 長期(4年以上) |

| メガイベントへの政府誘致(FIFA 2026年) | +0.7% | バンクーバー、トロント、モントリオール | 短期(2年以内) |

| 先住民所有/パートナーシップによる ホスピタリティの成長 | +0.4% | カナダ北部、ブリティッシュコロンビア州、 プレーリー地方 | 長期(4年以上) |

| 企業のネットゼロ出張方針による グリーンホテルの促進 | +0.6% | 都市回廊 | 中期(2〜4年) |

| リモートワーカーによる長期滞在需要 | +0.8% | 二次市場・郊外市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国際インバウンド観光の回復

2024年には、最後の入国制限が解除され、有利な通貨差がU.S.のレジャー旅行者をカナダの目的地に呼び戻したことで、国際訪問者数は2019年水準の96%に達しました[2]Destination Canada、「観光スナップショット2025」、destinationcanada.com。旅行者の滞在期間が長くなり、体験型アクティビティへの支出が増加しており、地元文化を発信するブティックや独立系施設が恩恵を受けています。アジアの送客市場は依然としてパンデミック前の水準を15%下回っているため、事業者は北米の嗜好に合わせたサービスを提供しながら、将来の長距離需要回復への柔軟性を維持しています。チェーンブランドは、ロイヤルティベネフィットを犠牲にせず独立系の雰囲気を模倣するソフトブランドコレクションを展開することで対応しています。デスティネーションマーケティング機構はキャリアと連携して航空便数の再構築を進め、輸送力の制約が成長モメンタムを阻害しないよう取り組んでいます。この幅広い回復基調は、新規供給がパイプラインに入ってくる中でも客室単価の底堅さを支えています。

主要都市におけるホテル開発パイプラインの拡大

2024年にはカナダ全土で300件以上のホテルが計画または建設段階に入り、2008年以来最大の波を記録しました[3]ConstructConnect、「カナダのトップ予定ホテルプロジェクト2024」、constructconnect.com。バンクーバーのプロジェクトはFIFA 2026年に関連しており、トロントでは古いオフィスタワーをライフスタイルホテルに転用することでリモートワークによる空室問題の解消を図っています。カルガリーのスタンピードパークは、ホスピタリティと小売・エンターテインメントを融合した複合用途モデルを例示しており、収益源の多様化とプレイスメイキングの効果をもたらしています。1キー当たりの平均開発コストがCAD 90万(USD 66.2万)であることから、事業者は地価が安く用途規制が緩やかな郊外の土地に目を向けています。投資家はメガイベントに向けたインフラ整備が長期的な観光競争力を高め、短期的な金利リスクを軽減すると見込んでいます。その結果、貸し手はサステナブルデザインや長期滞在向けポジショニングに紐づいた良好な案件への支援を継続しています。

メガイベントへの政府誘致

FIFA 2026だけで10億米ドル以上のホテル関連インフラが動員されており、バンクーバーはピーク需要を満たすために20,000室の追加客室を必要としている[4]デスティネーションカナダ、「FIFA 2026宿泊施設影響調査」、destinationcanada.com。市当局は、こうしたイベントが都市再生を加速させる触媒的役割を果たすことを認識し、許可承認を迅速化している。モントリオールのエンターテインメント地区はラグジュアリーブランドを引き付けており、トロントはスタジアムのアップグレードとダウンタウンのホテルコンバージョンを連携させ、収容能力の圧迫を緩和している。イベントに連動した投資は、トーナメント終了後も将来の会議や観光需要に対応できる永続な資産を生み出す。物件オーナーはまた、高まるメディア露出を活用して、プレミアムスポンサーシップ契約を交渉し、有利な料金で客室ブロックを事前販売している。しかし、建設サイクルの加速は労働市場を逼迫させてコストを押し上げており、オペレーターはモジュール工法の採用を余儀なくされている。

先住民所有/パートナーシップによるホスピタリティの成長

先住民観光のイニシアチブは、2024年に地域平均より25%高い価格設定で文化的に本物の体験を提供することで、CAD 25億(USD 18億)を創出しました。北部先住民観光ロッジネットワークは現在、ユーコン、ノースウェスト準州、ブリティッシュコロンビア州北部の施設を結び、高収益の旅行者向けにシームレスな旅程を提供しています。これらの取り組みは、遠隔地のコミュニティに雇用と研修の機会をもたらすとともに、責任ある旅行への旅行者の欲求を満たしています。主流の事業者は、他では再現できない土地の権利とストーリーテリングの真正性にアクセスするため、エクイティまたはマネジメントのパートナーシップを締結しています。連邦補助金とデスティネーションマーケティングの支援がプロジェクト経済性をさらに改善しています。長期的には、先住民所有の資産がカナダホスピタリティ市場の提供内容に多様性を加え、地域の季節性を緩和します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 運営コストを押し上げる深刻な労働力不足 | -1.4% | 全国規模、特にアルバータ州および ブリティッシュコロンビア州で深刻 | 短期(2年以内) |

| プロジェクトファイナンスを圧迫する 高金利 | -1.1% | 全国規模 | 中期(2〜4年) |

| バジェット旅行者を転換させる 短期賃貸規制 | -0.3% | 主要都市部 | 短期(2年以内) |

| 気候変動に起因する保険料の高騰 | -0.5% | 西部の山火事地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

運営コストを押し上げる深刻な労働力不足

2024年には業界全体で17万人の未充足ポジションが発生し、賃金交渉は客室単価の伸びを大幅に上回り、利益率を圧迫しています。バンクーバーの労働組合契約では2027年までに累計34%の賃上げが認められており、これが州全体の団体交渉のベンチマークとなっています。外国人労働者プログラムの上限が人材プールを制限し、事業者はハウスキーピングの頻度を削減するか、セルフチェックインキオスクによりフロントデスク機能を自動化せざるを得ない状況になっています。テクノロジーベンダーは、人員不足を補うモバイルキーとチャットボットコンシェルジュサービスへの需要急増を報告しています。規模の小さい独立系ホテルは増加する人件費の吸収に苦しんでおり、コストを分散できる資金力の豊富なオーナーとの合併交渉が進んでいます。移民手続きが加速するか、ホスピタリティの賃金プレミアムが他セクターから労働者を引き戻すまで、労働力不足は深刻な状態が続くと見られます。

プロジェクトファイナンスを圧迫する高金利

政策金利がピークに達した中、デベロッパーが高レバレッジの建設に着手することをためらい、2024年のホテル投資額の伸びは16%にとどまりました。キャップレートは拡大し、予測可能なキャッシュフローと引き換えにサイクルを通じて保有する意欲のある資金力豊富な年金基金に有利な状況となっています。事業者は現在、メザニンキャピタルの比率を高めた案件組成を行うか、ソブリンウェルスファンドとのジョイントベンチャーを模索して債務負担を軽減しています。長期滞在レイアウトやモジュール建築を重視したプロジェクトは、キャッシュオンキャッシュの損益分岐期間が短いため、貸し手の関心を集めています。独立系ホテルオーナーが最も大きな制約に直面しており、不良資産が買収パイプラインに入り込む中で市場の統合が加速しています。金融環境が緩和されない限り、2027年〜2028年には供給の増加が需要を下回る可能性があり、既存資産に価格決定力をもたらすことになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:独立系施設が勢いを増す

独立系ホテルは2031年にかけて5.25%のCAGRを達成すると予測されており、カナダホスピタリティ市場全体の成長率を上回り、グローバルチェーンの優位性を侵食しています。このセグメントの機動性により、事業者はテーマ性のある内装、超地域的な食材調達、近隣のストーリーテリングへの迅速な転換が可能であり、真正性を主要な価値ドライバーとして捉えるミレニアル世代やZ世代の旅行者の共感を得ています。しかし、チェーンブランドは依然として集中調達とロイヤルティプログラムによる顧客獲得の優位性を持ち、2025年における61.10%の収益リードを守っています。多くの独立系ホテルは現在、グローバルな流通にアクセスしながら独自のアイデンティティを維持するため、ソフトブランドコレクションやサードパーティマネジャーと提携するというアプローチで、独立性とリーチのバランスをとっています。LEEDからグリーンキーに至るサステナビリティ認証は、規模の小さい施設が大規模な高層資産よりも迅速に改修できる場合が多いため、競争上の平準化剤として機能しています。アナリストは両モデルの共存を予想しており、大手チェーンは企業の常連出張者に標準化された信頼性を提供し、ブティック系独立ホテルは体験的なニッチを埋め、両者が合わさって多様なカナダホスピタリティ市場のエコシステムを支えると見ています。

規模と個性の乖離は、パフォーマンスの低い独立系ホテルをキュレーションされたライフスタイル資産に再ポジショニングすることに特化した投資家にとっての買収機会を生み出しています。州政府は、ヘリテージビルのコンバージョンにかかる資本支出を削減するリノベーション税額控除を提供し、アダプティブリユース戦略を促進しています。テクノロジーベンダーは、初期設備投資を抑えOTAチャネルとシームレスに統合するクラウドベースのPMSプラットフォームを独立系ホテル向けに提供しています。人件費が上昇する中、チェーン事業者は独立系ホテルの親密さを模倣しながらブランド基準を維持するリーンスタッフプロトタイプを試験的に導入するかもしれません。競争の結果は、ゲストロイヤルティの経済性にかかっています。つまり、パーソナライズされたサービスと地域への没入感がより高いリピート来訪傾向をもたらすなら、独立系ホテルはスケールの不利にもかかわらずプレミアムADRを維持しシェアを拡大できる可能性があります。

宿泊クラス別:サービスアパートメントが成長をリード

サービスアパートメントは6.05%のCAGRで拡大すると予測されており、レジャーと企業セグメントの境界を曖昧にするハイブリッドワークや長期出張の主流化を反映しています。平均54泊という滞在期間は安定した客室稼働率をもたらし、マーケティングコストの変動を抑え、短期志向のラグジュアリーホテルと比較して利益率の安定性を高めます。ミッド&アッパーミッドスケール施設は2025年のカナダホスピタリティ市場シェアの36.75%を維持し、ラグジュアリー価格帯を必要としないながらもフルサービスの利便性を求めるゲストを取り込んでいます。ラグジュアリーブランドは、企業の出張方針がプレステージよりもデューティオブケアへのコンプライアンスを重視する方向に転換し、ウェルネスアメニティと環境透明性を提供するブランドに幹部の宿泊室数が流れ込む中、利益率の侵食に直面しています。バジェット&エコノミーホテルは短期賃貸規制の締め付けから恩恵を受ける立場にありますが、労働力不足が稼働可能な客室インベントリの全面開放を妨げています。Candlewood SuitesやStaybridge Suitesなどの長期滞在ブランドのオーナーはカナダ国内に16の新規ロケーションを計画しており、住宅型レイアウトへの資本フローが今後も継続することを示しています。

ゲストのフィードバックは、客室内キッチン、ランドリー設備、フレキシブルなワークスペースへの需要増加を示しており、これらはいずれも付帯収入によって滞在当たりの平均収益を向上させます。サービスアパートメントの事業者は、最低稼働率の閾値を確保するコーポレートハウジング契約を交渉し、季節変動リスクから自身を守っています。不動産投資信託は、転居や出張ベースの業務から生じる滞在がインエラスティックな需要を示すことから、このアセットクラスを経済サイクルに対するヘッジと捉えています。長い滞在期間と安定した一宿泊あたりのエネルギー消費を考えると、サステナビリティ改修の投資回収も早くなります。デベロッパーはまた、ゾーニング上の優位性も引き合いに出しており、住宅供給の増加を望む自治体が長期滞在プロジェクトをコンベンショナルホテルよりも迅速に承認することが多く、市場参入を加速させています。全体的に見ると、宿泊ミックスは長期滞在に最適化されたフォーマットへとシフトしており、この傾向は2030年以降も根強く続くと見られます。

予約チャネル別:OTAの加速がダイレクト予約に挑む

オンライン旅行代理店(OTA)は2031年にかけて6.60%のCAGRで成長すると予測されており、ダイレクトデジタルチャネルが2025年において42.80%の収益リードを占めているにもかかわらずその勢いは衰えていません。メタサーチ広告の激化によりクリック単価が62.5%上昇しており、ホテルはOTA手数料に対するマーケティング支出効率を再評価するよう迫られています。ロイヤルティプログラムはチェーンにとって防衛拠点であり続けていますが、独立系ホテルは利益率の希薄化を受け入れてでもOTAのリーチを活用することが経済的に合理的と判断しています。企業の購買担当者はブランドサイトとOTA交渉レートを自動比較する統合オンライン予約ツールをますます採用しており、優先チャネルからの流出を抑制しています。データプライバシーに関する規制当局の監視が強まることで、プラットフォームは透明性の高い価格表示の採用を迫られ、競争環境がわずかに平準化する可能性があります。ホテルは、公開ADRを損なわずにダイレクト予約の認知価値を高めるため、会員限定料金、ギフトカードインセンティブ、デジタルコンシェルジュ体験などを試験導入しています。

人工知能チャットボットとダイナミックパッケージングエンジンはコンバージョンファネルの合理化を約束しますが、規模の小さい施設には常に正当化できるわけではない投資を必要とします。一部のオーナーは、テクノロジープロバイダーがパフォーマンスに連動した変動手数料と引き換えにダイレクト予約の全スタックを管理するホワイトラベルパートナーシップを締結しています。一方、ホールセールおよびトラディショナルエージェントセグメントは、デジタルネイティブの旅行者が仲介業者を経由しなくなるにつれて縮小を続けています。OTAのロイヤルティティア(GeniusやExpedia OneKeyなど)は特典の範囲を拡大しており、ホテルが自社アプリへのリピートゲスト誘導を試みる取り組みをさらに複雑にしています。最終的なチャネル均衡は、ホテルが手数料節約分を上回る差別化されたサービス提案を維持できるかどうかにかかっています。現時点では、デュアルチャネル戦略がカナダホスピタリティ市場のプレイブックにおいて不可欠であり続けています。

地域分析

オンタリオ州は2025年に全国収益の29.75%を維持しており、トロントが主要なコーポレートゲートウェイとしての地位を確立し、オタワの安定した政府需要が支えています。同州は米国国境への近さ、多様化した経済、整備された交通インフラを活かして年間を通じた稼働率を確保しています。トロントのダウンタウンにおけるオフィスのホテル転用は、在宅勤務の広まりによる用途変化と歩調を合わせながら、在庫不足を解消し未活用ビルの再活性化を図っています。ただし、市場が成熟段階に近づくにつれて成長は鈍化し、より高い利回りを見込める地域との競争にもさらされています。州の観光振興策は、純粋な訪問者数よりも高付加価値の国際旅行者の誘致に引き続き注力し、ADRの強さを下支えしています。投資家の信頼は維持されていますが、買収利回りは圧縮されており、一部のファンドはバリューアド機会を持つ郊外資産へのシフトを始めています。

ブリティッシュコロンビア州はバンクーバーのFIFA 2026年準備と慢性的なホテル供給不足による価格決定力を原動力として、2031年にかけて5.85%のCAGRという最速の州別成長軌跡を記録しています。ビクトリアは先住民観光アライアンスとグリーントラベルのブランディングから恩恵を受け、低炭素旅程を優先する旅行者を引きつけています。ウィスラーの四季対応デスティネーションへの移行は、積雪依存型収益源からの多角化を示しています。同州のホーム全体を対象とした短期賃貸規制により、バジェット旅行者が規制を受けたホテルへと転換され、夏のピーク期以外の稼働率が下支えされています。バンクーバー国際空港のターミナル拡張を含むインフラ整備が、将来の需要を吸収するキャパシティをさらに強化しています。開発コストは依然として高水準にありますが、全国平均を上回るADRおよびRevPARの指標が投資家の意欲を支えています。

アルバータ州と大西洋岸カナダは、それぞれエネルギーセクターの回復と本物の文化的提供によって成長回廊として台頭しています。カルガリーのスタンピードパーク再開発は同市をミーティング・コンベンション・インセンティブ(MCI)のハブとして位置づけており、エドモントンはテクノロジーと映画製作への産業多角化を活かしています。クルーズスケジュールの拡大と軍事調達活動から恩恵を受けるハリファックスは、人口規模に対して際立った平日稼働率を示しています。サスカチュワン州とマニトバ州は農業観光と先住民ヘリテージトレインにおけるニッチなビジネス機会を育成しており、キャッシュフローの変動を平準化するオフシーズンの収益源を提供しています。準州は現在、絶対的な規模では小さいものの、チャーターフライトでつながるラグジュアリーエコロッジに高支出の冒険旅行者を誘致しており、アップスケール拡大への長期的なポテンシャルを支えています。地理的な多角化は、局所的な経済ショックに対するヘッジを求める全国的な事業者にとって核心戦略であり続けています。

競争環境

カナダホスピタリティ市場は中程度の分散を示しており、主要企業が市場で相当なシェアを有しています。Marriott InternationalとHiltonが支配的なシェアを持っていることは、グローバルな流通システムとロバストなロイヤルティエコシステムの力を反映しており、優先的な企業契約やグループ契約を確保しています。Accorは、バンフでデビューするEmblemsブランドなど、ライフスタイル志向のコレクションを引き続き展開し、アップスケールなレジャー需要を取り込んでいます。SandmanやGermain Hotelsなどの地域プレイヤーは、地元市場の知識と開発の機動性を活かし、オフィスタワーやヘリテージビルを差別化された資産に転用しています。投資ファンドは、独立系ポートフォリオの再ポジショニングまたはスケール拡大に上昇余地を見出した際に、マネジメントパートナーシップを締結しています。

戦略的な差別化は三つのアーキタイプを軸に展開しています。フランチャイズおよびマネジメントモデルで拡大する国際的な大手企業、地域の真正性を強調する国内基盤のブランド、そして運営最適化のために多様なポートフォリオを組成するアセットライト投資家です。テクノロジーの採用は競争上の支点となっており、施設はモバイルキー、AI対応の収益管理システム、フリクションレスな決済ソリューションを導入して、人件費をコントロールしながらゲスト満足度を高めています。サステナビリティのクレデンシャルは、企業入札における決定要因として機能するようになっており、事業者はサイエンスベースの排出目標と透明性の高い報告へのコミットメントを求められています。進行中の統合トレンドは選択的なものであり、資金力の豊富な買い手は不良または低管理資産を狙う一方で、売り手の期待値と高金利の現実の間にバリュエーションギャップが残っています。

ホワイトスペースの機会は、ブランドインベントリが不足する二次市場、ハイブリッドワーフォースに対応する長期滞在コンセプト、そして文化的ストーリーテリングが独自のセリングプロポジションとなる先住民主導の開発に豊富に残っています。ディスラプターとしては、マスターリースを交渉するコーポレートハウジングスペシャリストや、住居と短期宿泊の境界を曖昧にするコリビングプラットフォームが挙げられます。グローバルチェーンは、デジタルノマドを対象として世界中の宿泊クレジットを保証するサブスクリプション型メンバーシップを試験的に導入しています。競争のダイナミクスはまた、進化する流通戦術にも左右されており、顧客獲得コストを上昇させることなく消費者への直接エンゲージメントをマスターしたプレイヤーが優れた利益率を確保することになります。持続的な市場シェアの向上は、単なる規模の大きさよりも、機動的な資本の投下、ゲスト中心のイノベーション、規律あるコスト構造から生まれる可能性が高いです。

カナダホスピタリティ産業のリーダー企業

Accor S.A.

Hilton Worldwide

IHG Hotels & Resorts

Marriott International

Best Western Hotels & Resorts

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:リムロックバンフがUSD 1億の改装を経てAccorのEmblemsコレクションに加盟し、新たなウェルネスアメニティが導入されました。

- 2025年5月:Hiltonはトロントピアソン空港近くにカナダ初のTempo by Hiltonを出店することを発表しました。193室のウェルネス重視型ホテルで、2028年の開業予定です。

- 2025年4月:AC Hotel by Marriottオタワダウンタウンが159室とEV充電インフラを備えてオープンし、RIMAP Hospitalityの首都への進出を果たしました。

- 2025年3月:Germain HotelsとReliance Propertiesが、2029年のオープンを目指した180室のル・ジェルマン・ホテル・バンクーバーの転用プロジェクトを発表しました。

カナダホスピタリティ市場レポートの調査範囲

ホスピタリティ産業は、宿泊、飲食サービス、イベントプランニング、テーマパーク、旅行、観光などのサービスを包含しています。また、ホテル、旅行代理店、レストラン、バーも対象としています。カナダのホスピタリティ産業は、タイプおよびセグメントによって区分されています。タイプ別では、チェーンホテルと独立系ホテルに区分されています。セグメント別では、サービスアパートメント、バジェット&エコノミーホテル、ミッド&アッパーミッドスケールホテル、ラグジュアリーホテルに区分されています。本レポートは、上記すべてのセグメントについて、カナダのホスピタリティ産業の金額ベース(USD十億)での予測と市場規模を提供しています。

| チェーンホテル |

| 独立系ホテル |

| ラグジュアリー |

| ミッド&アッパーミッドスケール |

| バジェット&エコノミー |

| サービスアパートメント |

| ダイレクトデジタル |

| OTA |

| コーポレート/MICE |

| ホールセール&トラディショナルエージェント |

| オンタリオ州 |

| ケベック州 |

| ブリティッシュコロンビア州 |

| アルバータ州 |

| サスカチュワン州 |

| マニトバ州 |

| 大西洋岸カナダ |

| 準州 |

| タイプ別 | チェーンホテル |

| 独立系ホテル | |

| 宿泊クラス別 | ラグジュアリー |

| ミッド&アッパーミッドスケール | |

| バジェット&エコノミー | |

| サービスアパートメント | |

| 予約チャネル別 | ダイレクトデジタル |

| OTA | |

| コーポレート/MICE | |

| ホールセール&トラディショナルエージェント | |

| 地理的地域別 | オンタリオ州 |

| ケベック州 | |

| ブリティッシュコロンビア州 | |

| アルバータ州 | |

| サスカチュワン州 | |

| マニトバ州 | |

| 大西洋岸カナダ | |

| 準州 |

レポートで回答している主要な質問

カナダホスピタリティ市場の2026年の規模はどのくらいですか?

市場は2026年にUSD 213.4億を創出し、2031年までにUSD 274.6億に達する見通しです。

2031年までのカナダのホテルの予測成長率はどのくらいですか?

同セクターは2026年〜2031年の期間において5.18%のCAGRで拡大すると予測されています。

ホテル収益が最も速く成長している州はどこですか?

ブリティッシュコロンビア州は、FIFA 2026年関連需要と慢性的な客室不足を背景に、2031年にかけて5.85%のCAGRを記録すると予測されています。

最も急速な拡大が見られるホテルセグメントはどれですか?

サービスアパートメントがリードしており、リモートワーカーやプロジェクトベースの旅行者による長期滞在を背景として6.05%のCAGRが予測されています。

企業のサステナビリティ目標はホテルの選択にどのような影響を与えていますか?

企業は、認証済みのグリーンクレデンシャルを持つ施設への予約を誘導しており、エネルギー効率の向上と炭素報告に投資するホテルへの需要を高めています。

カナダにおけるホテル客室の何パーセントを上位5社のホテル事業者が占めていますか?

主要5ブランドが利用可能な客室の36.6%をコントロールしており、中程度に分散した競争環境を反映しています。

最終更新日: