インド産業用センサー・トランスミッター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

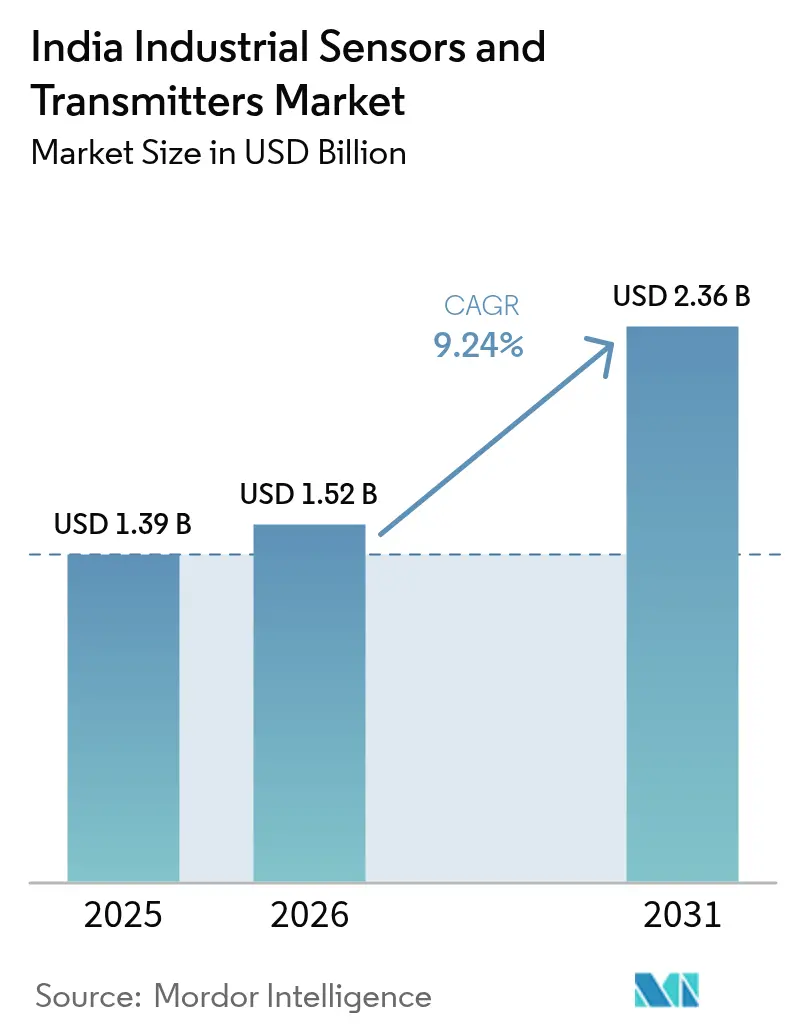

| 基準年の市場規模 (2025) | 1.39 十億米ドル |

| 市場規模 (2026) | 1.52 十億米ドル |

| 市場規模 (2031) | 2.36 十億米ドル |

| 成長率 (2026 - 2031) | 9.24% CAGR |

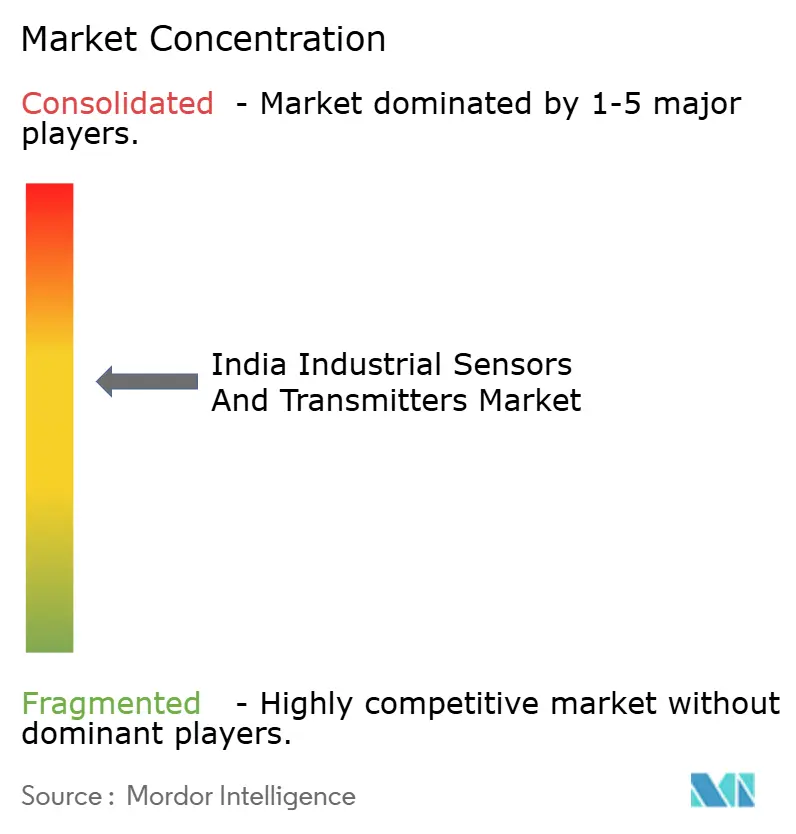

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド産業用センサー・トランスミッター市場分析

インド産業用センサー・トランスミッター市場規模は、2025年の13億9,000万米ドルから2026年には15億2,000万米ドルへと成長し、2026年~2031年における年平均成長率(CAGR)9.24%で、2031年までに23億6,000万米ドルに達すると予測されています。この成長は、政府のインセンティブプログラム、インダストリー4.0の普及拡大、および予知保全ソリューションへの需要増加に後押しされた、デジタル化・データ駆動型生産環境へのインドの急速な移行を反映しています。Schneider Electricによる3,200億ルピー(3億8,400万米ドル)の製造拡張など、多国籍企業による大規模な設備投資は、輸入依存を低減し納期を短縮する現地化戦略の深化を示しています。一方、製薬・食品加工分野における品質規制の強化と、重工業向けのエネルギー効率義務付けが相まって、圧力、流量、温度センシングソリューションの対象市場が拡大しています。しかしながら、半導体の輸入依存が依然として続いており、インド産業用センサー・トランスミッター市場はグローバルなサプライチェーンの混乱にさらされ、リードタイムの長期化とコストの上昇をもたらす可能性があります。主要都市圏におけるデータセンター容量の増大は、厳格な稼働率要件を満たす精密HVAC(暖房・換気・空調)センサーへの需要をさらに高め、特殊センサーカテゴリー全体の成長を後押ししています。

主要レポートの要点

- センサータイプ別では、2025年においてインド産業用センサー・トランスミッター市場シェアの27.12%を圧力センサーが占め、振動・状態監視ユニットは2031年までに年平均成長率(CAGR)10.95%を達成する見込みです。

- エンドユーザー別では、2025年においてインド産業用センサー・トランスミッター市場規模の26.15%を石油・ガスが維持していますが、ライフサイエンスは同期間において年平均成長率(CAGR)11.02%で拡大すると予測されています。

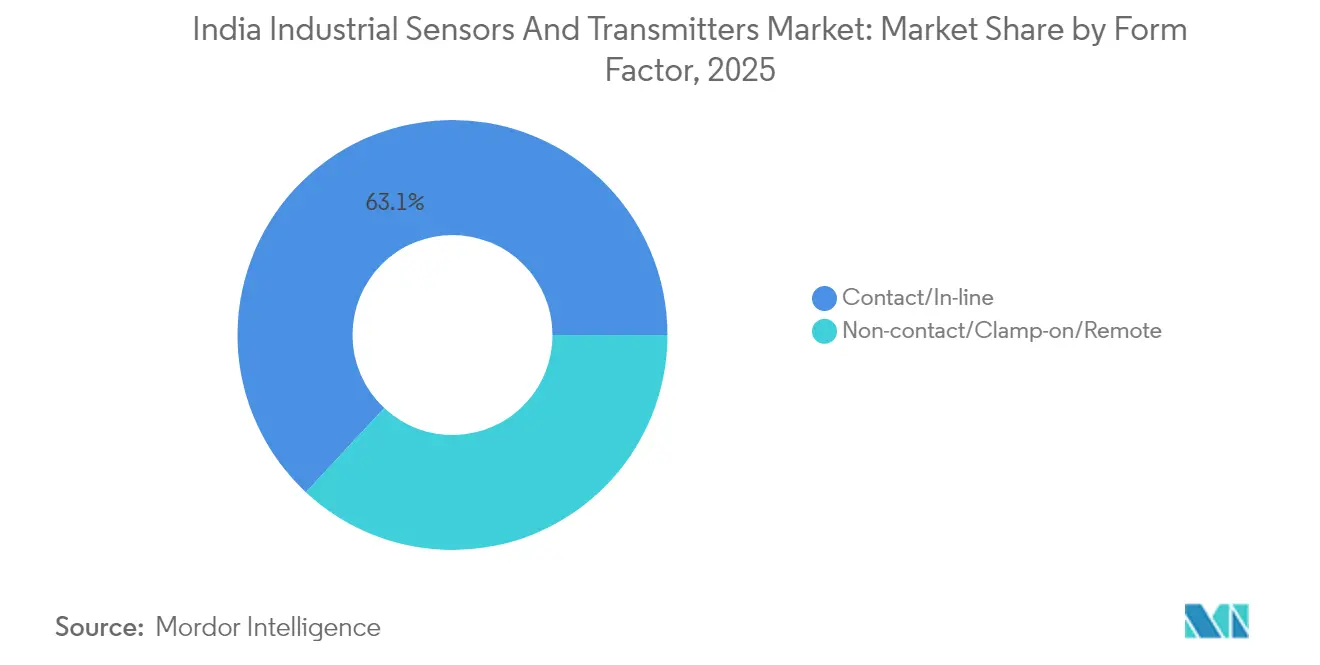

- フォームファクター別では、2025年においてインド産業用センサー・トランスミッター市場規模の63.05%を接触式センサーが占め、非接触式ソリューションは2031年までに年平均成長率(CAGR)9.88%で成長する軌道にあります。

- 通信技術別では、2025年においてインド産業用センサー・トランスミッター市場の収益の50.95%を有線システムが生み出しており、無線プラットフォームは2031年までに年平均成長率(CAGR)10.22%で成長すると予測されています。

- 地域別では、2025年においてインド産業用センサー・トランスミッター市場シェアの38.10%を西インドが占めていますが、南インドが2031年までに最速の年平均成長率(CAGR)10.76%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド産業用センサー・トランスミッター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (目安)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府の「メイク・イン・インディア」およびPLI(生産連動型インセンティブ)スキームによるスマートファクトリーの促進 | +2.1% | 全国規模、特に西インドおよび南インドで早期の成果 | 中期(2〜4年) |

| 離散型製造業全体におけるインダストリー4.0普及の拡大 | +1.8% | 西インド・南インドが中核、北インドへの波及 | 短期(2年以内) |

| 製薬・食品・飲料分野における品質重視の規制強化 | +1.4% | 全国規模、特にマハーラーシュトラ州、カルナータカ州、テランガーナ州に集中 | 長期(4年以上) |

| ユーティリティ・プロセス産業向けエネルギー効率義務付け | +1.2% | 全国規模、特に産業州で早期の成果 | 中期(2〜4年) |

| 精密HVAC(暖房・換気・空調)センサーの需要を促進するデータセンターブーム | +0.9% | 南インド、西インド、北インドの主要都市圏 | 短期(2年以内) |

| センサー部品サプライチェーンの現地化 | +0.7% | 全国規模、製造ハブを中心 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の「メイク・イン・インディア」およびPLI(生産連動型インセンティブ)スキームによるスマートファクトリーの促進

7兆6,000億ルピー(91億米ドル)相当の生産連動型インセンティブは、持続的な設備投資と生産増加を達成した製造業者を対象に付与され、国内生産センサー部品の調達判断を有利にしています。[1]インド政府報道情報局、「大規模電子機器製造のための生産連動型インセンティブスキーム」、pib.gov.in 多国籍企業はこれに応え、物流コストを削減し、リードタイムを短縮し、インドの操業条件に適応した製品ラインを展開する垂直統合型工場を建設しています。現地調達比率の向上はまた、インド産業用センサー・トランスミッター市場における購買者を為替変動リスクから守る効果もあります。中期的には、より密度の高い現地ベンダーエコシステムが先進スマートセンサーの価格プレミアムを圧縮し、中堅製造業者への普及をさらに加速させる可能性があります。

離散型製造業全体におけるインダストリー4.0普及の拡大

電気自動車へ移行する自動車メーカー、ライン切り替えを最適化する電子機器組立業者、および予知分析を導入する資本財メーカーは、リアルタイムの状態データという共通のニーズを持っています。工場のリーダーたちは、生産設備に振動・熱・電力品質センサーを組み込むことで稼働停止時間が最大30%削減されたと報告しており、これは床面積あたりのスループットの顕著な向上をもたらしています。ハイデラバードに建設されたダイフクのセンサー豊富なマテリアルハンドリング工場の成功事例は、OEM格付けを維持しようとする二次サプライヤーの模倣プロジェクトを促しています。インド産業用センサー・トランスミッター市場はこうして好循環の恩恵を受けることになります。すなわち、性能向上がより大きなセンサー予算を正当化し、大規模な設置によってより多くのデータが生成され、そのデータが高付加価値の分析サービスをさらに促進するというサイクルです。

製薬・食品・飲料分野における品質重視の規制強化

GMP(医薬品製造管理・品質管理基準)およびFSSAI(インド食品安全基準局)ガイドラインの改訂により、医薬品の製剤、包装、コールドチェーン輸送の各段階における圧力、温度、湿度状態の継続的な記録が義務付けられています。[2]中央薬品標準管理機構、「医薬品製造管理・品質管理基準ガイドライン」、cdsco.gov.in 不遵守は工場の閉鎖や輸出ライセンスの停止リスクをもたらすため、製造業者は手動バッチ検査から、監査対応可能なデジタル記録を提供するネットワーク型センシングプラットフォームへの移行を余儀なくされています。インド産業用センサー・トランスミッター市場は、広範な自動化への設備投資が逼迫している状況でも、コンプライアンス予算からの安定した需要を享受しています。さらに、導入に成功した企業は同じセンサー基盤を活用してリアルタイムのプロセス最適化プロジェクトを展開しており、単なる規制対応を超えた技術の投資回収論拠を広げています。

ユーティリティ・プロセス産業向けエネルギー効率義務付け

PAT(実施・達成・取引)スキームは工場ごとのエネルギー原単位目標を設定し、未達成の場合はペナルティを課すため、詳細な流量、圧力、温度の計測が経済的に不可欠となっています。[3]エネルギー効率局、「実施・達成・取引スキームガイドライン」、beeindia.gov.in 多変数トランスミッターと超音波流量計を導入した石油化学コンプレックスや製鉄所では、導入後2年以内に二桁台のメガワット時節約を報告しており、多くの場合、目標義務を上回る成果を達成しています。目標を超過達成した事業者が獲得するエネルギー節約証書は取引可能であり、追加収益源となることでセンサーの投資対効果(ROI)計算をさらに有利にしています。こうして、インド産業用センサー・トランスミッター市場は国家のエネルギー生産性目標に不可欠な存在となっています。

阻害要因の影響分析*

| 阻害要因 | (目安)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートセンサー後付けのための高額設備投資(CAPEX) | -1.3% | 全国規模、特に中小企業クラスターで深刻 | 短期(2年以内) |

| 相互運用性と既存システム統合の問題 | -0.9% | 全国規模、成熟した産業ベルト | 中期(2〜4年) |

| 熟練した計装技術者の不足 | -0.7% | 全国規模、急成長中の産業ゾーン | 長期(4年以上) |

| 半導体の輸入依存 | -0.5% | 全国規模、サプライチェーンの脆弱性 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進スマートセンサー後付けにかかる高額設備投資(CAPEX)

組み込み診断機能と無線モジュールを備えたスマートユニットは旧来の同等品の3倍のコストがかかることが多く、施設全体の包括的な転換には新たに200万〜500万米ドルの設備投資が必要になる場合があります。利益率の薄い中小企業は5年の投資回収期間に資金を拘束することをためらい、インド産業用センサー・トランスミッター市場を押し上げるはずの大規模な発注を先送りにしています。政府の低金利融資や加速度償却の優遇措置が初期費用の負担をある程度軽減していますが、こうした制度の認知度は大手産業団地の外では依然として低調なままです。

相互運用性と既存システム統合の問題

数十年かけて有機的に成長した工場では、通常、異種混在の制御アーキテクチャが存在しています。イーサネットベースまたは無線センサーを導入する際には、プロトコルコンバーター、専用ファームウェア、および長期にわたる検証サイクルが必要となり、統合コストはハードウェアリストの20〜30%を上回ります。切り替え中のシステム停止がさらに積極的なスケジュール設定を妨げ、インド産業用センサー・トランスミッター市場の短期的な収益見通しを押し下げています。オープンスタンダードを推進するベンダーの連合体は有望な動きを見せていますが、現実の収束にはまだ数回の予算サイクルを要します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:圧力センサーが産業近代化をリード

2025年の出荷量において圧力デバイスが27.12%を占めており、炭化水素処理、化学合成、発電ボイラー運転における安全かつ効率的な操業における基盤的役割を浮き彫りにしています。インド産業用センサー・トランスミッター市場の圧力計測に係る市場規模は、規制当局が高圧パイプラインの安全基準をより厳格化するにつれ、安定したペースで成長することが見込まれています。製造業者は引き続き、インドの精製所で見られる多様な粘度・腐食性プロファイルに適した防爆型および差圧型の構成へとポートフォリオを拡充しています。一方、振動・状態監視センサーは、自動車、セメント、製鉄所における計画外停止の削減を目指すメンテナンスデジタル化プログラムに牽引され、2031年までに年平均成長率(CAGR)10.95%を達成する見込みです。センサーを予知分析ダッシュボードとバンドル提供するサプライヤーは、年金型のサービス収益源を確保し、インド産業用センサー・トランスミッター市場全体の価値獲得を強化しています。

上位2カテゴリー以外では、温度プローブが製薬の滅菌ループや乳製品の低温殺菌ラインにおいて持続的な需要を維持しており、正確な温度管理がバッチ不良を防ぐ役割を果たしています。流量センサーは、市町村のスマート水道スキームで資金調達された排水処理・淡水化プロジェクトへの浸透率が高まっています。レベルセンサーは、個別のサイロ監視から統合型在庫管理スイートへと移行し、ERPシステムと連携した原料の可視性を提供しています。ガス・湿度センシングは、クリーンルームから次世代データセンターへと用途が広がり、一定の空気品質維持がサーバーの寿命を延ばすことに貢献しています。あらゆるカテゴリーにわたり、OEMは複数のセンシングモダリティを単一の筐体に集約したマルチパラメーターセンサーの展開を加速させており、設置作業を削減しながらインド産業用センサー・トランスミッター市場の平均販売価格を引き上げています。

エンドユーザー産業別:石油・ガスの優位性がライフサイエンスの台頭に直面

炭化水素バリューチェーンの参加企業は、Indian Oil Corporationによる2兆4,000億ルピー(28億8,000万米ドル)の石油化学拡張事業などの大型プロジェクトを背景に、2025年収益の26.15%を占めています。安全計装(SIL規格の圧力トランスミッターから可燃性ガス検知器に至るまで)が石油・ガス支出の大部分を占めており、環境当局が継続的な排出量モニタリングを義務付けることでインド産業用センサー・トランスミッター市場をさらに拡大させています。しかし、予測期間においては、製薬・バイオテクノロジー施設が年平均成長率(CAGR)11.02%を達成し、ワクチン・バイオロジクス工場がコールドチェーン保管、凍結乾燥チャンバー、グレード管理クリーンルームに及ぶGMP準拠のセンサーグリッドを拡張することで、シェアの格差を縮小させています。

電力会社はスマートメータリングおよびサブステーション自動化を展開し、変圧器における電力品質トランスデューサーおよび光ファイバー温度ループの採用を促進しています。石油化学、化学品、肥料の各分野では、相互に関連する反応パラメーターを監視する多変数センサーを活用してスループット最適化を追求しています。食品・飲料加工業者は、HACCP(危害要因分析重要管理点)のチェックリストにとどまらず、ブレンドから包装に至るリアルタイムのトレーサビリティのためにクラウド接続センサーを統合しています。水道・廃水事業者は、配管工事中のサービス中断を排除するクランプオン型超音波流量計を採用しています。金属・鉱業企業は、コンベヤーやボールミルの駆動系の摩耗を事前に把握するため、堅牢な振動プローブを導入しています。こうした各業種が相まってインド産業用センサー・トランスミッター市場を多様化させ、特定の商品サイクルへの過度な依存を低減しています。

フォームファクター/取付方式別:リモートセンシングの成長にもかかわらず接触式センサーが優位を維持

従来のインライン型構成は、実証された精度、化学的適合性、および校正のベストプラクティスの蓄積を背景に、2025年の出荷量の63.05%を占めています。製薬規制当局や品質監査機関は引き続き直接接触型の熱電対やダイアフラムシール型圧力トランスミッターを優先しており、インド産業用センサー・トランスミッター市場においてこのセグメントの基盤需要を固めています。しかし、クランプオン型および光学式の手法は、ブラウンフィールド事業者がダウンタイムを最小限に抑えた取り付けを求める中で、年平均成長率(CAGR)9.88%で成長しています。既存の配管に取り付ける超音波流量計はホットワーク許可なしに容量増強を可能にし、赤外線放射温度計は侵襲的なプローブが非現実的な製鉄ローラーやガラス窯で採用が進んでいます。

新興の非接触型プラットフォームは、エネルギーハーベスティングによる自己給電と無線バックホールを特徴とし、配線とメンテナンスの両方の負担を軽減しています。乳製品の冷却プラントでのパイロット研究では、有線同等品と比較して15%高速な導入と30%低いライフサイクルコストが示されており、リモートセンシング採用の商業的な論拠を裏付けています。しかし、過酷なプロセス環境、摩耗、目詰まり、高圧洗浄などの条件は依然として多くの購買者を接触式デバイスへと傾かせており、インド産業用センサー・トランスミッター市場が予測期間にわたって健全な製品ミックスを維持することを確かなものにしています。

通信技術別:有線システムが無線の台頭に直面

HART、MODBUS、PROFIBUSネットワークが2025年収益の50.95%をもたらしています。これはプラントエンジニアが決定論的なパフォーマンスとサイバーセキュアなポイントツーポイントのトポロジーを高く評価しているためです。インド産業用センサー・トランスミッター市場の有線ノードに帰属する市場規模は、PROFINETなどの産業用イーサネットオプションが高帯域幅のビジョンおよびロボティクスのワークロードに採用されるにつれ、着実なペースで拡大するでしょう。事業者はイーサネットのクラウドゲートウェイとのシームレスな連携を評価しており、プロトコルコンバーターなしにエッジからクラウドへのデータ統合を実現しています。

一方、無線の出荷量は年平均成長率(CAGR)10.22%で加速しており、広大な精製所、タンクファーム、コンベヤーが多い鉱山におけるレトロフィットの容易さが後押しになっています。ISA100.11aとWirelessHARTは規制レベルの信頼性を提供するようになり、ガス圧縮ステーションのSIL規格ループでの採用が認められています。NB-IoT(ナローバンドIoT)などのLPWAN(低消費電力広域ネットワーク)は、遠隔パイプラインを監視するバッテリー駆動型圧力ノードを支え、現地での点検回数を削減しています。それでも、無線が有線の地位を完全に浸食するためには、運用技術のサイバーセキュリティフレームワークの成熟が必要であり、インド産業用センサー・トランスミッター市場は両アーキテクチャの間で絶妙なバランスを保っています。

地域別分析

西インドは2025年収益の38.10%を生み出しており、プネーからヴァドーダラーにかけて広がる自動車、石油化学、製薬の密集したコリドーに支えられています。この地域のインド産業用センサー・トランスミッター市場規模は、定着したベンダーエコシステムと港湾を活用した輸出物流から恩恵を受け、補充サイクルを短縮しています。多国籍企業は追加的な設備投資を割り当てる際にこれらの強みを活用しており、チャカン自動車ハブの老舗工場での継続的な生産ライン増強に見られる通りです。

南インドは予測年平均成長率(CAGR)10.76%を誇り、センサー導入において全国最速の成長拠点として台頭しています。カルナータカ州の電子機器クラスター、タミル・ナードゥ州の拡大する航空宇宙パーク、テランガーナ州の医療技術バレーが一体となって先進計装の需要を押し上げています。ベンガルール周辺の知識労働者の集積は、無線センサーおよびAI駆動型センサーの概念実証パイロットを加速させ、インド産業用センサー・トランスミッター市場にイノベーションの勢いをもたらしています。EBM-Papstのファンシステム工場やダイフクのマテリアルハンドリング施設を含む最近のグリーンフィールド投資も、この地域の勢いをさらに強固なものにしています。

北インド、東部・北東部、および中央インドは、順次的なキャッチアップの機会を提供しています。デリー首都圏の地下鉄拡張とスマートシティのポンプ設備は、分散型の圧力・流量計を必要としています。アッサム州の精製所の能力増強工事は特殊な防爆センサーの発注を促し、ジャールカンド州の鉱物採掘プロジェクトはコンベヤーの振動アラート用の堅牢なプローブを設置しています。これらのコリドーが総じて継続的な追加需要量を供給し、インド産業用センサー・トランスミッター市場は地理的なリスク分散を享受しています。

競合環境

競争は中程度であり、グローバル大手企業と機動的な国内企業が、信頼性、インド規格への適合、および価格対性能のバランスを重視する顧客基盤をめぐって争っています。Schneider Electric、ABB、Emersonは現地生産を拡大して関税を削減しPLI(生産連動型インセンティブ)の認定を取得しており、それがより迅速な受注から納品までのサイクルとコスト構造の管理につながり、ブランドロイヤルティを強化しています。ABBのデータセンター受注の3倍増は、高成長業種への特化が市場全体の成長速度を上回ることを示しています。[4]ABB India Limited、「ABB Indiaがデータセンター事業の力強い成長を報告」、abb.com

大手ベンダーの多くは、純粋なハードウェア販売からゲートウェイ、分析、ライフサイクルサービスをバンドルしたソリューションスタックへとシフトしています。サブスクリプション型の監視体制は、一括の設備投資(CAPEX)を予測可能な運用費(OPEX)へと転換し、予算上の制約に直面する顧客にとって魅力的な選択肢となっています。国内の新興企業は、インド特有の環境条件に対応したトランスミッターを輸入品より15〜20%低い価格でカスタマイズすることで差別化を図り、コストに敏感な自治体や中小企業のプロジェクトで機会を獲得しています。それでも、インド産業用センサー・トランスミッター市場は依然として技術主導型であり、診断アルゴリズムとチップレベル統合における研究開発パイプラインを維持する企業が持続的な競争上の優位性を確立するでしょう。

システムインテグレーターおよびクラウドプロバイダーとのパートナーシップはチャネルリーチを拡大させます。Schneider Electricのハイパースケール事業者との事前認定済みセンサーからクラウドへのリファレンスデザインをめぐる提携は、購買者の統合上の課題を軽減する協調的なエコシステムを示しています。断片化したアフターマーケットサービスネットワークは依然として弱点であり、全国規模の校正とスペアパーツの供給を提供する企業は、石油・ガスなどメンテナンス集約型のセクターにおいて決定的な優位性を得ています。サイバーセキュリティ認証は精製所や製薬分野の入札における参入要件に変わりつつあり、インド産業用センサー・トランスミッター市場における差別化の新たな次元を加えています。

インド産業用センサー・トランスミッター業界リーダー

ABB India Limited

Honeywell Automation India Limited

Siemens Limited

Yokogawa India Ltd.

Emerson Process Management (India) Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Schneider Electricは、センサーおよびオートメーションコンポーネントの生産能力拡大のため、カルナータカ州に3,200億ルピー(3億8,400万米ドル)の製造投資を確認しました。

- 2025年7月:ABB Indiaはデータセンター受注が3倍に増加したことを報告し、精密HVAC(暖房・換気・空調)センサーを必要とするハイパースケール建設を理由として挙げました。

- 2025年6月:ダイフクは、ハイデラバードにおいて2,270億ルピー(2億7,200万米ドル)のスマートファクトリーを完成させ、無欠点生産のためのエンドツーエンドのセンサーネットワークを統合しました。

- 2025年5月:Indian Oil CorporationとGPS Renewablesは、大規模なプロセスセンサーを必要とする1,200億ルピー(1億4,400万米ドル)のバイオガスプラント協定に署名しました。

- 2025年4月:Ebm-Papstは、センサー統合ファンシステムに特化した340億ルピー(4,100万米ドル)のチェンナイ工場を開所しました。

- 2025年3月:Oilmax Energyは、先進安全センサーを組み込んだ450億ルピー(5,400万米ドル)のアッサム州製油所拡張を発表しました。

- 2025年2月:CG Pumpsは、農業・産業分野での予知保全向けSmartSENSE無線ウォーターポンプコントローラーを発売しました。

- 2025年1月:Modineはチェンナイの事業を拡張し、センサー搭載型データセンター冷却ソリューションを構築しています。

インド産業用センサー・トランスミッター市場レポートの範囲

産業用センサーとは、環境内のイベントや変化を検出し、対応する出力を提供できるデバイスです。本調査の範囲には、インドの複数のエンドユーザー産業において産業オートメーション目的で使用されるさまざまな種類のセンサーおよびトランスミッターが含まれています。

インド産業用センサー・トランスミッター市場は、センサーの種類(流量、温度、圧力、レベル、トランスミッター)およびエンドユーザー(電力、石油化学、化学品・肥料、食品・飲料、水道・廃水、ライフサイエンス、石油・ガス)別にセグメント化されています。

| 流量 |

| 温度 |

| 圧力 |

| レベル |

| 振動・状態監視 |

| ガス・湿度 |

| その他のセンサータイプ |

| 発電・ユーティリティ |

| 石油・ガス |

| 石油化学・化学品・肥料 |

| 食品・飲料 |

| ライフサイエンス(製薬、バイオテクノロジー、医療機器) |

| 水道・廃水 |

| 金属・鉱業 |

| その他の製造業(繊維、パルプ・製紙、自動車等) |

| 接触式/インライン型 |

| 非接触式/クランプオン型/リモート型 |

| 有線(HART、MODBUS、PROFIBUS等) |

| 産業用イーサネット(PROFINET、EtherNet/IP等) |

| 無線(ISA100、WirelessHART、Wi-SUN、LPWAN) |

| 北インド |

| 西インド |

| 南インド |

| 東部・北東部インド |

| 中央インド |

| センサータイプ別 | 流量 |

| 温度 | |

| 圧力 | |

| レベル | |

| 振動・状態監視 | |

| ガス・湿度 | |

| その他のセンサータイプ | |

| エンドユーザー産業別 | 発電・ユーティリティ |

| 石油・ガス | |

| 石油化学・化学品・肥料 | |

| 食品・飲料 | |

| ライフサイエンス(製薬、バイオテクノロジー、医療機器) | |

| 水道・廃水 | |

| 金属・鉱業 | |

| その他の製造業(繊維、パルプ・製紙、自動車等) | |

| フォームファクター/取付方式別 | 接触式/インライン型 |

| 非接触式/クランプオン型/リモート型 | |

| 通信技術別 | 有線(HART、MODBUS、PROFIBUS等) |

| 産業用イーサネット(PROFINET、EtherNet/IP等) | |

| 無線(ISA100、WirelessHART、Wi-SUN、LPWAN) | |

| 地域別 | 北インド |

| 西インド | |

| 南インド | |

| 東部・北東部インド | |

| 中央インド |

レポートで回答される主要な質問

インド産業用センサー・トランスミッター市場の現在の規模はどのくらいですか?

市場は2026年に15億2,000万米ドル相当であり、2031年までに23億6,000万米ドルに達すると予測されています。

収益面でトップのセンサーカテゴリーはどれですか?

圧力センサーは2025年の出荷量の27.12%を占め、石油・ガスおよびプラントの安全要件によって牽引されています。

最も急速に成長しているエンドユーザー業種はどれですか?

ライフサイエンスは、GMP(医薬品製造管理・品質管理基準)の義務付けがリアルタイムモニタリングの需要を高める中で、2031年までに年平均成長率(CAGR)11.02%を記録すると予測されています。

無線センサーネットワークが普及しつつある理由は何ですか?

後付けコストを削減し、ケーブル配線が困難な場所での状態監視を可能にしながら、予知保全プログラムをサポートするためです。

最も急速に成長すると予測されている地域はどこですか?

南インドは、テクノロジーセクターの拡大とグリーンフィールドの先進製造プロジェクトに後押しされ、2031年までに年平均成長率(CAGR)10.76%を達成する見込みです。

市場の急速な普及を制限する主な課題は何ですか?

特に中小企業においてスマートセンサーの後付けにかかる高額の初期設備投資コストが、導入加速の主要な阻害要因であり続けています。

最終更新日: