インド産業オートメーション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

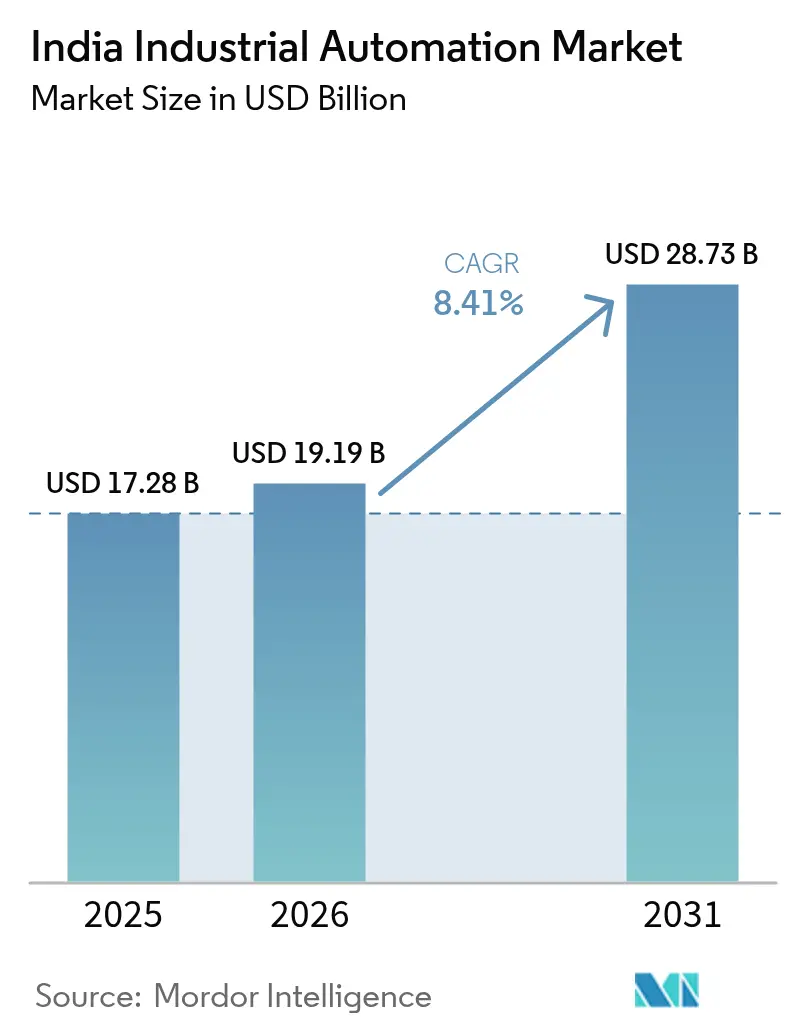

| 基準年の市場規模 (2025) | 17.28 十億米ドル |

| 市場規模 (2026) | 19.19 十億米ドル |

| 市場規模 (2031) | 28.73 十億米ドル |

| 成長率 (2026 - 2031) | 8.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド産業オートメーション市場分析

インドの産業オートメーション市場規模は、2025年の172億8,000万USDから2026年には191億9,000万USDに増加し、2031年までに287億3,000万USDに達すると予測されており、2026年〜2031年にかけて8.41%のCAGRで成長する見込みです。グリーンフィールドプロジェクトによる生産能力増強の時代を経て、離散型製造業者は現在、2年以内に投資回収が可能なモジュール式レトロフィットに注力しており、プログラマブルロジックコントローラ、ヒューマンマシンインターフェース、およびエッジネイティブ型製造実行システムの採用タイムラインを短縮しています。政府の生産連動型インセンティブ(PLI)の支出とセンサー価格の急落により、これらのアップグレードが手頃になる一方、カーボンクレジットのコンプライアンス期限がエネルギー集約型の業種を自動化モニタリングへと向かわせています。多国籍ベンダーが依然としてバリューチェーンの上位を支配しているものの、中小零細企業のレトロフィットの波がソリューションプロバイダーにとってのアドレス可能なベースを拡大しており、特に第2層・第3層の産業クラスターにおいてその傾向が顕著です。今世紀中盤の半導体不足とサイバー保険料の上昇は依然として逆風となっていますが、政策支援と現地生産へのコミットメントがインド産業オートメーション市場の長期的な成長軌道を引き続き支えています。

主要レポートのポイント

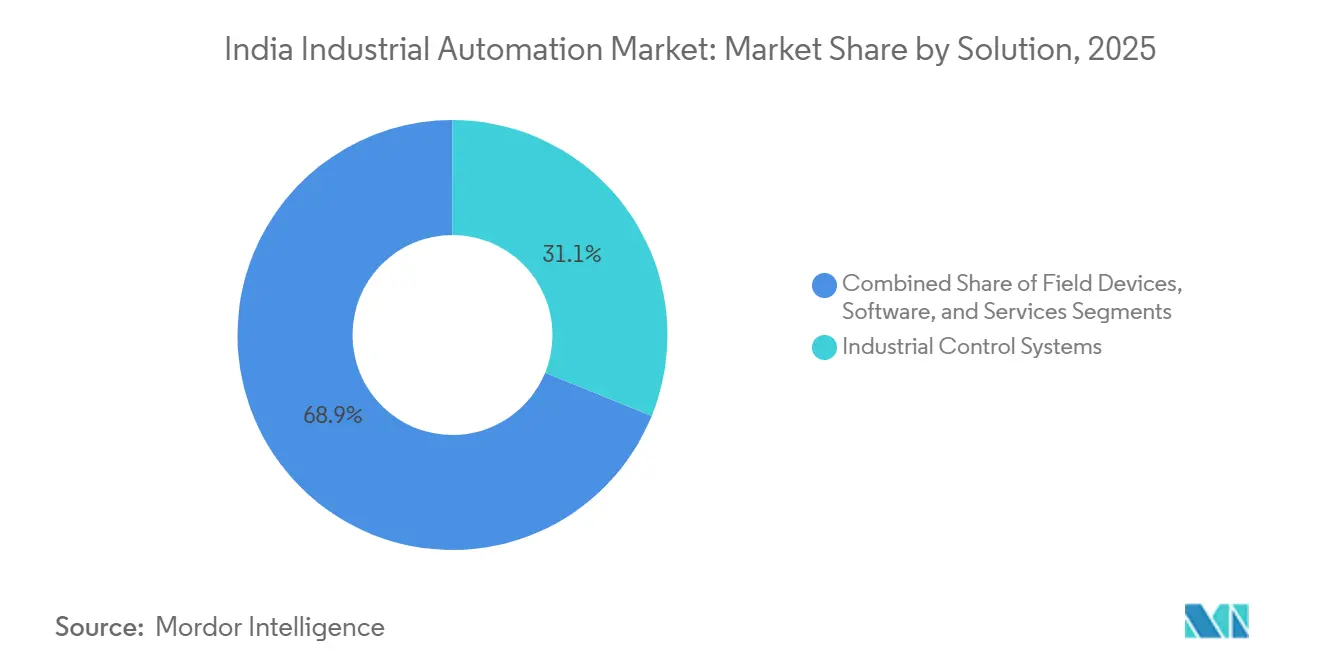

- ソリューション別では、産業用制御システムが2025年のインド産業オートメーション市場において31.14%のシェアでトップとなり、ソフトウェアは2031年にかけて9.62%のCAGRを記録すると予測されています。

- オートメーションタイプ別では、プログラマブルオートメーションが2025年のインド産業オートメーション市場シェアの41.39%を占め、統合型またはハイパーオートメーションは2031年にかけて10.31%のCAGRで成長すると予測されています。

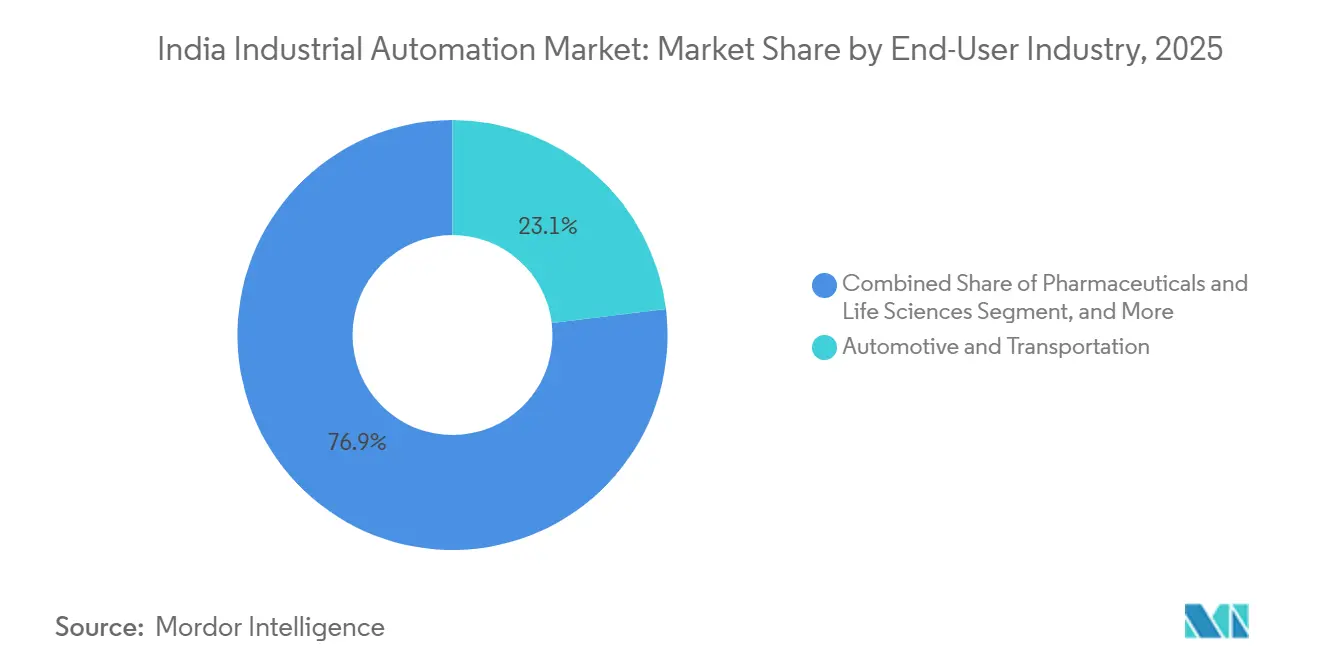

- エンドユーザー産業別では、自動車・輸送が2025年の需要の23.07%を占めましたが、電子機器・半導体が2026年〜2031年にかけて12.04%のCAGRで最も急速な拡大が見込まれています。

- 導入モード別では、オンプレミスアーキテクチャが2025年のベースの43.77%を占めましたが、ハイブリッド構成はレイテンシとスケーラビリティのバランスを理由に11.23%のCAGRで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド産業オートメーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 「メイク・イン・インディア」製造投資の加速 | +2.1% | グジャラート州、マハラシュトラ州、タミル・ナードゥ州、カルナータカ州 | 中期(2〜4年) |

| 離散型産業向け政府PLIスキームのインセンティブ | +1.8% | 全国規模、自動車・電子機器回廊での早期成果 | 短期(2年以内) |

| 中小零細企業全体でのブラウンフィールドデジタルレトロフィットの急速な拡大 | +1.5% | 第2層・第3層の産業クラスター | 中期(2〜4年) |

| 産業用センサーコストの急激な低下 | +1.2% | 全国規模 | 短期(2年以内) |

| 中堅工場からのAI駆動型予知保全需要 | +0.9% | 製薬、自動車、化学 | 中期(2〜4年) |

| エネルギー集約型金属業種向けカーボンクレジット連動型オートメーション | +0.6% | 鉄鋼・セメント地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

「メイク・イン・インディア」製造投資の加速

2024年〜2025年における500億USD超の新規製造投資発表は、長期的なオートメーション需要の強固な基盤を形成しており、自動車・電子機器工場ではプログラマブルコントローラと協働ロボットが基本設備として仕様化されています。[1]Invest India、「メイク・イン・インディア進捗レポート2025」、investindia.gov.in プネー、チェンナイ、アーメダバードの施設オーナーは、インセンティブ支払いに紐づいた州レベルの生産性条項に沿い、新ラインで25%〜30%の労働時間削減を定常的に目標としています。電子機器の受託製造業者は2025年に1,200台超の協働ロボットを導入し、グローバルスマートフォンブランドが要求するサブミリメートルの実装精度を達成しました。地価の低さと地元の工科系教育機関から輩出されるメカトロニクス人材に支えられた地方都市が、統合型レトロフィットの拠点として台頭しています。これらの導入が総体として投資回収期間を短縮し、インド産業オートメーション市場の上昇モメンタムを強化しています。

離散型産業向け政府PLIスキームのインセンティブ

中央政府は2025年12月までに各種PLIプログラムの下でINR 28,748クロール(34億4,000万USD)を支出し、2026年度予算ではINR 19,482.58クロール(23億3,000万USD)へとほぼ倍増の配分を行いました。受給資格規則では、受益者が製造実行システムまたは監視システムを通じてリアルタイムの生産追跡を実証することが求められており、工場全体のソフトウェアの直接購入を促進しています。[2]報道情報局、「PLIスキーム支出更新」、pib.gov.in タミル・ナードゥ州とハリヤーナー州の自動車部品サプライヤーは、インセンティブ連動型の生産目標を達成するために旧式の機械加工センターにプログラマブルコントローラを後付けし、投資回収期間を20ヶ月未満に短縮しました。製薬企業は、米国食品医薬品局のデータインテグリティガイドラインに準拠するため、企業資源計画と連携するバッチ制御モジュールを導入しました。このスキームの構造は、人員増加ではなくオートメーションへと資本を誘導し、ソリューション層全体にわたる需要を増幅させています。

中小零細企業全体でのブラウンフィールドデジタルレトロフィットの急速な拡大

中小零細企業は現在、最も急成長している顧客グループとなっており、調査対象企業の38%が2025年にレトロフィットを開始しており、前年の22%から増加しています。[3]インド産業連盟、「製造オートメーション調査2025」、cii.in INR 200,000(2,400USD)未満の低コストプログラマブルロジックコントローラキットにより、工場はライン全体を停止させることなく単一セルを自動化でき、初期費用を半減させています。コインバトールとプネーのインテグレーターは、事前設定済みのヒューマンマシンインターフェーステンプレートを導入し、試運転期間を4週間に短縮することで、より多くの顧客に対応できる余力を生み出しています。エッジネイティブ型実行システムはデータをローカルに保存し、帯域幅が利用可能な場合にのみクラウドと同期することで、遠隔地のブロードバンドギャップを解消しています。品質保証は依然として懸念事項であり、導入の約3分の1が相互運用性基準を満たしていませんが、このレトロフィットの波は、後に上位ソフトウェアを購入することになるインストールベースを実質的に拡大しています。

産業用センサーコストの急激な低下

世界的な供給過剰により、2024年〜2025年にかけて平均センサー価格が15%〜20%下落し、インドの工場への出荷量が35%急増しました。製薬サイトはアナログセンサーを自己診断機能付きのデジタル版にアップグレードし、誤警報を40%削減して予知保全モデルにデータを供給しています。食品加工ラインはワイヤレス振動センサーを追加し、モーターの寿命を18ヶ月から30ヶ月に延長し、ダウンタイムを25%削減しました。冗長センサーアレイは、1件の障害で100,000USD超の生産が停止するボイラーおよびリアクター制御において費用対効果が高くなっています。偽造輸入品を抑制するため、インド標準局は2026年1月より危険区域で使用されるトランスミッターにISI認証を義務付けました。[4]インド標準局、「産業用センサーのISI認証」、bis.gov.in このようにコスト低下と規制監督が相まって、インド産業オートメーション市場全体でセンシング密度の向上が加速しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 第3層サプライヤーにおける高い設備投資感応度 | -1.4% | 自動車・電子機器サプライチェーン | 短期(2年以内) |

| システムインテグレーターエコシステムの断片化による品質格差 | -1.1% | 第2層・第3層都市 | 中期(2〜4年) |

| オートメーションコンポーネントのサプライチェーン混乱の継続 | -0.8% | 輸入依存セグメント | 短期(2年以内) |

| OTネットワークのサイバー保険料の上昇 | -0.5% | 接続された業務を持つ大企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

第3層サプライヤーにおける高い設備投資感応度

年間売上高がINR 500クロール(6,000万USD)未満の企業は、受注残が2四半期の見通しを下回ると自動化を躊躇する傾向があり、このシナリオは2025年初頭に工場の35%で観察されました。金利上昇により設備ローンに75〜100ベーシスポイントが加算され、担保要件は元本の1.2倍から1.5倍に引き上げられ、信用アクセスが制約されました。リース モデルはまだ初期段階にあり、ベンダー売上の10%未満しかカバーしていないため、明確な生産性向上があるにもかかわらず多くのプロジェクトが停滞しています。第1層の自動車メーカーはアップグレードを共同資金援助するベンダー開発スキームを立ち上げましたが、その対象はサプライヤーの5%未満にとどまっています。[5]Maruti Suzuki India、「投資家向けプレゼンテーション2025」、marutisuzuki.com より広範な金融手段がなければ、中小サプライヤーはインド産業オートメーション市場の成長軌道を引き続き抑制することになります。

システムインテグレーターエコシステムの断片化による品質格差

インドには800社以上のシステムインテグレーターが存在しますが、最上位のベンダー認証を保有しているのは50社未満であり、プロジェクト品質に大きなばらつきが生じています。[6]インドオートメーション産業協会、「システムインテグレーター市場レポート2025」、aia-india.org 監査の結果、2025年のレトロフィットの28%が、ネットワークアーキテクチャの不備またはサイバーセキュリティセグメンテーションの脆弱性により1年以内に手直しが必要となったことが判明しました。認定コースは大都市圏に集中しており、地方のプレーヤーは競合他社のコードをリバースエンジニアリングせざるを得ず、非標準的な慣行が継続しています。製薬・食品加工業者は、プロジェクトコストが20%〜30%増加するにもかかわらず、コンプライアンスを確保するために地元企業を避けて多国籍エンジニアリング会社を選ぶケースが増えています。トレーニングパイプラインが拡大し、インテグレーターのパフォーマンスに関する全国登録制度が整備されるまで、一貫性のない実行が潜在的な採用者の信頼を損ない続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:ソフトウェア層が高まる価値シェアを獲得

産業用制御システムは2025年の収益の31.14%を維持し、連続プロセス産業における分散制御システムと離散型工場におけるプログラマブルロジックコントローララックに支えられています。フィールドデバイスは依然として最大量で出荷されていますが、ベンダーはマージンを守るためにセンサー、ドライブ、アクチュエーターをサービスとしてのソフトウェア契約とバンドルするようになっています。インド産業オートメーション市場のソフトウェア規模は、製造業者が老朽化した監視システムに製品ライフサイクル管理および企業資源計画モジュールを追加するにつれ、2031年にかけて9.62%のCAGRで拡大すると予測されています。これに対応して、Siemensは2025年にMindSphereを立ち上げ、資産年間あたりINR 50,000(600USD)でアクセスを提供し、継続的収益へのシフトを示しました。

ロボティクスの出荷は、ケージ不要で数時間以内にタスクを切り替えられる25,000USD未満の協働ユニットを背景に、2025年に40%拡大しました。ヒューマンマシンインターフェースはステンレス鋼パネルから堅牢なタブレットへと移行し、ハードウェア費用を30%削減するとともに、2025年7月〜8月のモンスーン混乱時のリモートメンテナンスを可能にしました。監視制御システムはハイブリッドデータヒストリアンをますます採用しており、レイテンシに敏感なタグをオンサイトに保持しながら、ベンチマーキングのために匿名化されたデータセットをクラウドにエクスポートしています。サービスはユーザーが試運転リスクをアウトソースするにつれ、プロジェクト総価値の4分の1を占めており、インド産業オートメーション市場の多層的な成長プロファイルを強化しています。

オートメーションタイプ別:ハイパーオートメーションが牽引力を獲得

プログラマブルオートメーションは、中量生産における柔軟性を背景に、2025年のインド産業オートメーション市場シェアの41.39%でトップとなりました。マシンビジョン、ロボティックプロセスオートメーション、および人工知能を融合させたハイパーオートメーションは、ハイミックス工場がゼロ欠陥生産を追求するにつれ、2031年にかけて10.31%で成長する見込みです。プネーの自動車部品メーカーは、±2mmの部品ばらつきに自動調整するビジョンガイドセルを導入した後、段取り替え時間を4時間から20分に短縮しました。

固定オートメーションは依然として大量生産の飲料・セメントラインを支えていますが、SKU数が増加した場合には陳腐化リスクに直面します。クイックチェンジツーリングを備えたフレキシブルコンベアシステムは、2020年以降に受注の断片化が50%増加した包装分野で普及しています。ハイパーオートメーションの複雑さは、ほとんどの中堅ユーザーが持たない専門スキルを必要とするため、投資が人工知能対応アップグレードに傾いても、プログラマブルオートメーションが単一最大のカテゴリーであり続けることが確実です。この結果、インド産業オートメーション市場は、成熟した工場内制御と新興の認知オーバーレイという二軌道の成長軌道を維持しています。

エンドユーザー産業別:電子機器・半導体が成長をリード

自動車・輸送は、電気自動車の組み立てとトルクトレーサビリティの義務化に支えられ、2025年の需要の23.07%を占めました。インド半導体ミッション2.0が現地ウェーハ製造に100億USDを投入するにつれ、電子機器・半導体向けのインド産業オートメーション市場規模は12.04%のCAGRで拡大すると予測されています。製薬サイトは米国および欧州の監査基準を満たすバリデーション対応システムを求めており、安定した基礎需要を生み出しています。

日用消費財ラインは電子商取引量の30%急増に対応するために二次包装を自動化し、鉄鋼メーカーはカーボンクレジット登録簿に連動したエネルギー管理モジュールを導入しています。グジャラート州とカルナータカ州で建設中の半導体ファブは、将来の28ナノメートルノードで99.9999%の稼働率を達成するために、完全自動化されたマテリアルハンドリングと統計的プロセス制御ループを仕様化しています。自動車の成長は電気自動車の普及率が新車販売の15%付近でプラトーに達すると鈍化しますが、インドが2030年までに3,000億USDの電子機器生産を目標とする中、電子機器は二桁成長を維持するはずです。

導入モード別:ハイブリッドモデルが勢いを増す

オンプレミスアーキテクチャは、プロセス産業がミリ秒単位の制御ループを妥協できないため、2025年の導入の43.77%を確保しました。ハイブリッド設計は、離散型工場がモーション制御にエッジコントローラを、予知保全にクラウド分析を採用するにつれ、11.23%のCAGRで他のすべてを上回ると予測されています。このモデルはミッションクリティカルなデータをローカルに保存しながら、フリート全体のベンチマーキングのためにコンテキストメトリクスをアップロードし、インドの新興データ保護規範に沿っています。

製薬輸出業者は、FDA準拠の監査証跡をオンサイトで維持しながら設計変更のグローバルコラボレーションを可能にするハイブリッドを好みます。自動車サプライヤーは、工場フロア実行システムを第1層顧客の企業資源計画インスタンスと連携させた後、受注から出荷までのサイクルが15%〜20%短縮されたと報告しています。サイバーセキュリティへの懸念が広範な採用を抑制しており、製造業者の42%が専任の運用技術セキュリティチームを持っていません。それでも、最新プラットフォームにバンドルされたゼロトラストおよび異常検知機能がリスクを相殺し、ハイブリッドアーキテクチャがインド産業オートメーション市場内でそのフットプリントを着実に拡大することを確実にしています。

地域分析

マハラシュトラ州、グジャラート州、タミル・ナードゥ州、カルナータカ州が合わせて2025年の支出の約55%〜60%を占めており、自動車、電子機器、製薬の密集したハブを反映しています。マハラシュトラ州はプネーの自動車回廊とムンバイのライフサイエンスクラスターに支えられ、絶対額でトップとなりました。タミル・ナードゥ州は、チェンナイとホスールの電子機器受託製造業者がグローバルスマートフォンブランド向けの生産を拡大する中、最も急成長している州です。グジャラート州のシェアはサナンドとドーレラの半導体プロジェクトで上昇しており、オートメーション契約はすでに5億USDを超えています。カルナータカ州では、生産インセンティブに支えられた航空宇宙・防衛投資の中でプログラマブルロジックコントローラの出荷が前年比30%増加しました。

ウッタル・プラデーシュ州やハリヤーナー州などの北部州は、ノイダの電子機器エコシステムとグルグラムの自動車サプライベースに牽引され、需要のさらに4分の1を占めています。東部地域は遅れをとっていますが、オディシャ州の金属回廊はカーボンクレジット台帳に直接接続するエネルギー管理システムを試験導入しています。西部港湾への近接性により、輸入コントローラの納期が最大10日短縮され、半導体不足が納期を16週間以上に延ばす際に大きな優位性となっています。コインバトール、ラージコート、ルディアーナーなどの第2層都市は、物流コストを低下させ訓練された人材へのアクセスを広げるガティ・シャクティ国家マスタープランのおかげで、マイクロオートメーションのハブとして台頭しています。

地域的なスキル格差が試運転速度に影響しており、タミル・ナードゥ州の訓練機関は2025年に12,000人のメカトロニクス技術者を輩出し、東部の同等プログラムの2倍の実績を上げました。クラウド対応のリモートモニタリングにより、ベンダーは高価なサービスデポを維持することなく第3層の拠点をサポートでき、インド産業オートメーション市場の実質的なリーチを広げています。しかし、州レベルの補助金の不一致がプロジェクト経済に裁定機会を生み出し、インドの多様な製造ベルト全体でインテグレーターが希少なエンジニアリング能力をどのように配分するかを形成しています。

競争環境

上位5社の多国籍企業であるSiemens、ABB、Schneider Electric、Rockwell Automation、およびHoneywellは、2025年に推定45%〜50%の収益シェアを保持し、適度に集中した構造を確立しています。Schneider ElectricがELECRAMA 2025で発表したINR 3,200クロール(3億8,300万USD)の3つの新工場への投資コミットメントは、現地化されたスイッチギアおよびコントローラ生産への戦略的シフトを強調しています。ABBはINR 140クロール(1,680万USD)を投資して超高効率モーター能力を追加し、エネルギー効率局の新しいIE3プラス基準からの需要を取り込もうとしています。Rockwell Automationは、離散型オートメーション専用の8,000万USDのチェンナイサイトを背景に、8年以内にインドの収益を倍増させる計画です。

中堅スペシャリストはニッチな専門知識で競争しており、Yokogawaは製油所の分散制御システムで優位を占め、Omronは包装向けコンパクトコントローラに注力し、Mitsubishi Electricはインテグレーターの能力向上のためにe-Factoryアライアンスを育成しています。Larsen and Toubroなどの国内コングロマリットは主にインテグレーターおよびパネルビルダーとして機能し、インフラプロジェクト向けに輸入コンポーネントをバンドルしていますが、独自のソフトウェアスタックを持っていません。ホワイトスペースの機会は、バリデーション対応の製薬オートメーション、リアルタイムカーボントラッキングモジュール、および旧式コントローラ向けのサイバーオーバーレイに集中しており、いずれも現在の陣容では十分に対応されていません。

スタートアップが活力を加えており、Litmus Automationは1,700万USDのシリーズB資金調達後に50工場でエッジインテリジェンスプラットフォームを導入し、ABBのAbilityスイートは3つの主要鉄鋼メーカーで既存の状態監視ベンダーを置き換えました。インドにおける産業オートメーション技術の特許出願は2025年に22%増加し、サプライチェーントレーサビリティのための分散台帳アプリケーションとデジタルツインフレームワークが急増をリードしました。競争上の差別化はしたがってハードウェアからデータ駆動型サービスへと傾いており、インド産業オートメーション市場のソフトウェア中心の進化を強化しています。

インド産業オートメーション産業リーダー

ABB India Ltd

Siemens Ltd (India)

Schneider Electric India Pvt Ltd

Rockwell Automation India Pvt Ltd

Mitsubishi Electric India Pvt Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Schneider Electric IndiaがハイデラバードにおいてINR 1,100クロール(1億3,200万USD)の中電圧スイッチギア施設を開設し、EcoStruxure対応の自己診断機能を装備しました。

- 2026年1月:ABB IndiaがTata Steelと複数年にわたるINR 500クロール(6,000万USD)の契約を締結し、5つの鉄鋼工場全体にABB Abilityデジタルソリューションを展開します。

- 2025年12月:Rockwell Automation IndiaがGAMP 5バリデーションに準拠したクラウドエンジニアリングスイートであるFactoryTalk Design Hubを発売しました。

- 2025年11月:Siemens Indiaがチャッティースガル州の2つの超臨界ユニット向けの分散制御システムについてBharat Heavy Electricals Limitedからの INR 800クロール(9,600万USD)の受注を獲得しました。

インド産業オートメーション市場レポートの範囲

産業オートメーションとは、産業において人間に代わってさまざまなプロセスや機械を処理するために、コンピュータやロボットなどの制御システムおよび情報技術を使用することを指します。これは、工業化の範囲において機械化に次ぐ第二段階です。

インド産業オートメーション市場レポートは、ソリューション(産業用制御システム〔分散制御システム(DCS)、監視制御・データ取得(SCADA)、プログラマブルロジックコントローラ(PLC)、ヒューマンマシンインターフェース(HMI)、およびその他の産業用制御システム〕、フィールドデバイス〔センサーおよびトランスミッター、バルブおよびアクチュエーター、モーターおよびドライブ、ロボティクス、およびその他のフィールドデバイス〕、ソフトウェア〔製品ライフサイクル管理(PLM)、企業資源計画(ERP)、製造実行システム(MES)、およびその他のソフトウェア〕、サービス〔統合、およびメンテナンス・トレーニング〕)、オートメーションタイプ(固定オートメーション、プログラマブルオートメーション、フレキシブルまたはモジュラーオートメーション、および統合型またはハイパーオートメーション)、エンドユーザー産業(自動車・輸送、石油・ガス、食品・飲料、製薬・ライフサイエンス、電力・公益事業、電子機器・半導体、化学・石油化学、金属・鉱業、日用消費財(FMCG)、包装、およびその他のエンドユーザー産業)、導入モード(オンプレミス、クラウド、およびハイブリッド)、および地域によってセグメント化されています。市場予測は価値(USD)の観点から提供されています。

| 産業用制御システム | 分散制御システム(DCS) |

| 監視制御・データ取得(SCADA) | |

| プログラマブルロジックコントローラ(PLC) | |

| ヒューマンマシンインターフェース(HMI) | |

| その他の産業用制御システム | |

| フィールドデバイス | センサーおよびトランスミッター |

| バルブおよびアクチュエーター | |

| モーターおよびドライブ | |

| ロボティクス | |

| その他のフィールドデバイス | |

| ソフトウェア | 製品ライフサイクル管理(PLM) |

| 企業資源計画(ERP) | |

| 製造実行システム(MES) | |

| その他のソフトウェア | |

| サービス | 統合 |

| メンテナンスおよびトレーニング |

| 固定オートメーション |

| プログラマブルオートメーション |

| フレキシブルまたはモジュラーオートメーション |

| 統合型またはハイパーオートメーション |

| 自動車・輸送 |

| 石油・ガス |

| 食品・飲料 |

| 製薬・ライフサイエンス |

| 電力・公益事業 |

| 電子機器・半導体 |

| 化学・石油化学 |

| 金属・鉱業 |

| 日用消費財(FMCG) |

| 包装 |

| その他のエンドユーザー産業 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| ソリューション別 | 産業用制御システム | 分散制御システム(DCS) |

| 監視制御・データ取得(SCADA) | ||

| プログラマブルロジックコントローラ(PLC) | ||

| ヒューマンマシンインターフェース(HMI) | ||

| その他の産業用制御システム | ||

| フィールドデバイス | センサーおよびトランスミッター | |

| バルブおよびアクチュエーター | ||

| モーターおよびドライブ | ||

| ロボティクス | ||

| その他のフィールドデバイス | ||

| ソフトウェア | 製品ライフサイクル管理(PLM) | |

| 企業資源計画(ERP) | ||

| 製造実行システム(MES) | ||

| その他のソフトウェア | ||

| サービス | 統合 | |

| メンテナンスおよびトレーニング | ||

| オートメーションタイプ別 | 固定オートメーション | |

| プログラマブルオートメーション | ||

| フレキシブルまたはモジュラーオートメーション | ||

| 統合型またはハイパーオートメーション | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 石油・ガス | ||

| 食品・飲料 | ||

| 製薬・ライフサイエンス | ||

| 電力・公益事業 | ||

| 電子機器・半導体 | ||

| 化学・石油化学 | ||

| 金属・鉱業 | ||

| 日用消費財(FMCG) | ||

| 包装 | ||

| その他のエンドユーザー産業 | ||

| 導入モード別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

レポートで回答される主要な質問

2031年末までのインド産業オートメーション市場の予測規模は?

2026年〜2031年にかけて8.41%のCAGRで、2026年の191億9,000万USDから287億3,000万USDに達すると予測されています。

最も急速に拡大しているソリューションカテゴリーはどれですか?

製造実行システムや製品ライフサイクル管理ツールなどのソフトウェア層は9.62%のCAGRを記録すると予測されており、ハードウェア主導のセグメントを上回っています。

インドの工場でハイブリッドオートメーション導入が急速に普及している理由は何ですか?

ハイブリッドアーキテクチャは、レイテンシに敏感な制御ループをオンプレミスに保持しながら、重要でないデータをクラウドに送信することで、ミリ秒単位の応答要件を損なうことなくリアルタイムの可視性を製造業者に提供します。

インドの生産連動型インセンティブスキームはオートメーション投資の意思決定にどのような影響を与えますか?

PLIの支払いはリアルタイムの生産追跡と効率指標に紐づいているため、受益者はコンプライアンスを維持し支出を受け取るために高度なコントローラと工場全体のソフトウェアを導入する必要があります。

オートメーション支出の大部分を占める州はどこですか?

マハラシュトラ州、グジャラート州、タミル・ナードゥ州、カルナータカ州が合わせて総支出の約55%〜60%を占めており、自動車、電子機器、製薬の密集したクラスターのおかげです。

サプライヤーの中でリーディングポジションを占めているのはどこですか?

多国籍ベンダーのSiemens、ABB、Schneider Electric、Rockwell Automation、およびHoneywellが総収益のほぼ半分を集合的に支配しており、適度な集中度を反映しています。

最終更新日: