中国産業用センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

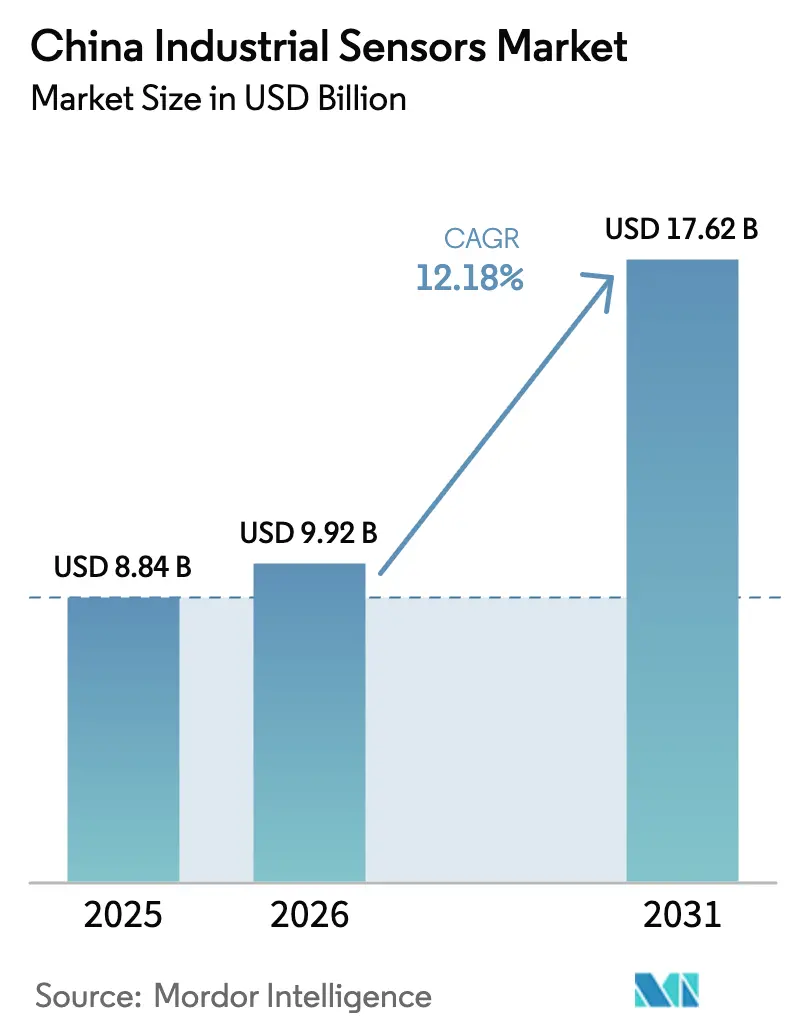

| 基準年の市場規模 (2025) | 8.84 十億米ドル |

| 市場規模 (2026) | 9.92 十億米ドル |

| 市場規模 (2031) | 17.62 十億米ドル |

| 成長率 (2026 - 2031) | 12.18% CAGR |

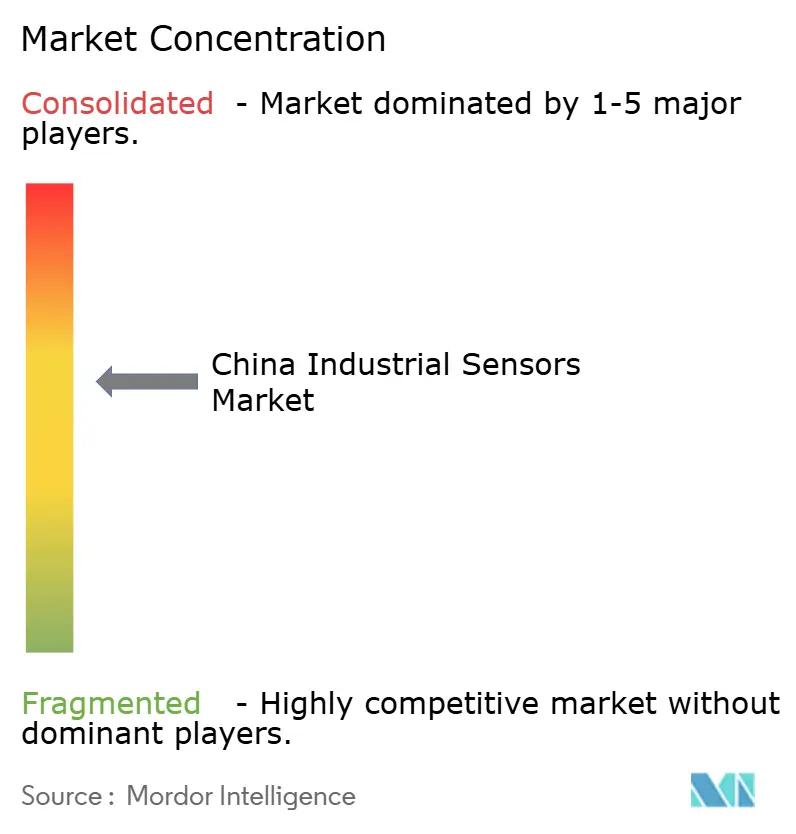

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国産業用センサー市場分析

中国産業用センサー市場規模は、2025年に88億4,000万米ドル、2026年に99億2,000万米ドルと予測され、2026年から2031年にかけて年平均成長率12.18%で成長し、2031年までに176億2,000万米ドルに達する見込みです。レガシープログラマブルロジックコントローラーにスマートノードを重ねる政府支援によるレトロフィット、および調達を国内センサーダイへとシフトさせる国産化推進が市場を牽引しています。2025年初頭に全国で施行された義務的カーボンアカウンティング規則が大規模なガスセンサー導入を促進しており、2024年に生産された1,240万台の電気自動車がトラクションインバーター、バッテリーパック、ADASモジュール全体でマルチセンサー需要を押し上げました。2024年に4,300億ワットの風力・太陽光が稼働した再生可能エネルギーの建設拡大では、変動出力を安定させるために1ギガワットあたり数百の圧力・流量・温度ノードが必要とされ、受注をさらに押し上げています。一方、12インチMEMS容量の不足と欧州の新たな暗号化義務がBOMコストを押し上げ、輸出グレードと中国規格の製品ミックスの二極化を引き起こしています。多国籍企業の既存勢力は安全計装ニッチを依然として支配していますが、輸入品より20〜30%低価格の国内競合他社が発電・石油化学の入札を獲得しています。

主要レポートのポイント

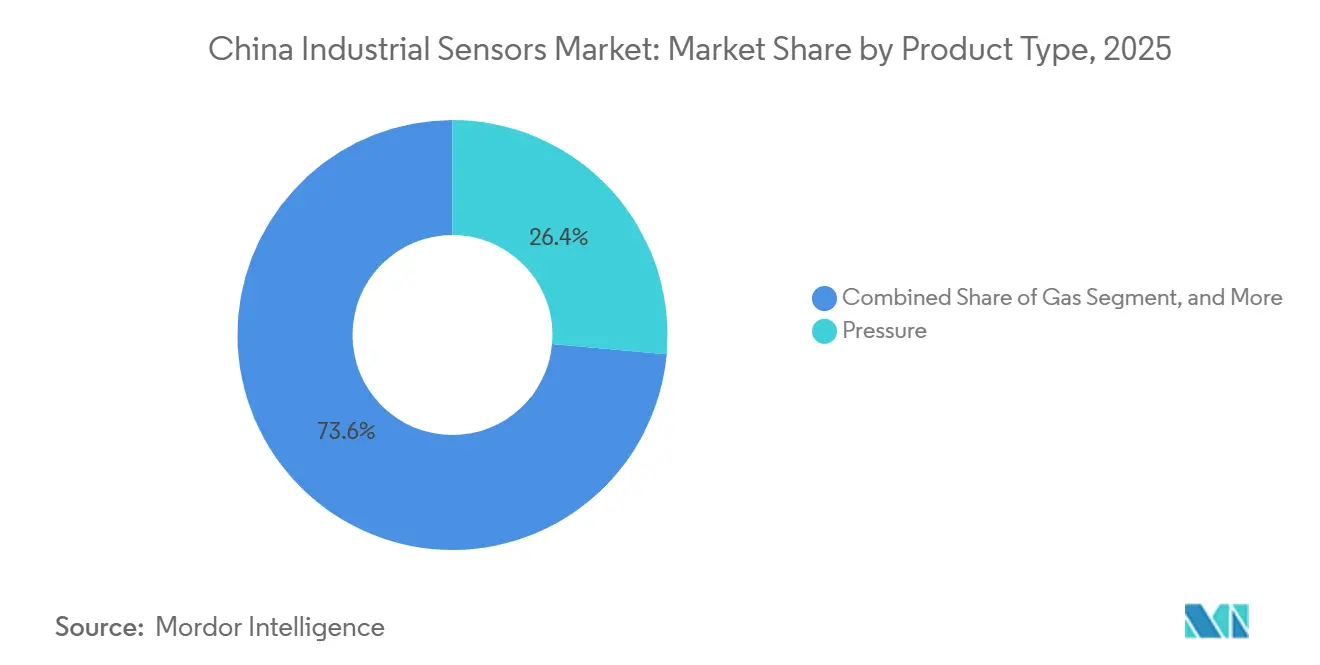

- 製品タイプ別では、圧力センサーが2025年の中国産業用センサー市場シェアの26.43%を占めてトップとなり、ガスセンサーは2031年にかけて年平均成長率13.92%で拡大する見込みです。

- エンドユーザー別では、自動車が2025年の収益の19.89%を占め、発電は2031年にかけて最速の年平均成長率13.81%を記録すると予測されています。

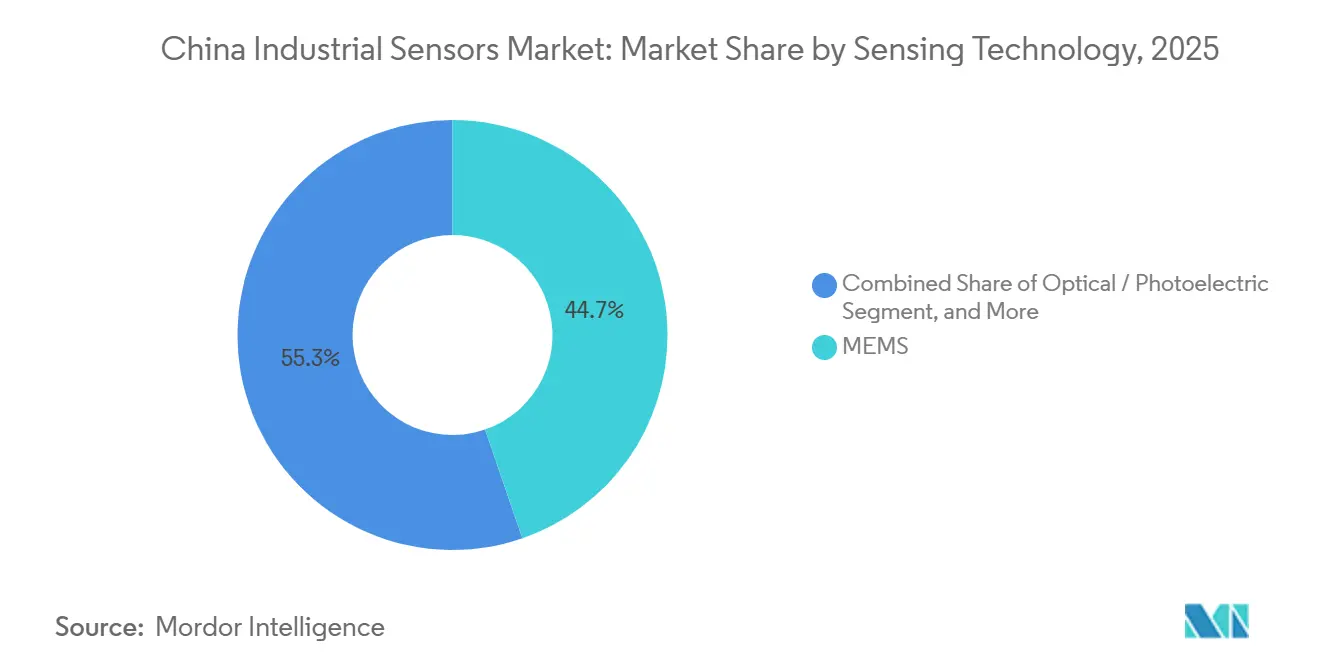

- センシング技術別では、MEMSが2025年の市場シェアの44.73%を占め、光学または光電バリアントは2031年にかけて年平均成長率12.96%で進展しています。

- フォームファクター別では、ディスクリートセンサーが2025年の市場規模の39.57%を維持していますが、ワイヤレススマートノードは2026〜2031年に12.92%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国産業用センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インダストリー4.0の展開がスマート工場センサーのレトロフィットを加速 | +2.8% | 中国東部、中国南部、中国中部製造回廊への波及 | 中期(2〜4年) |

| 国内センサー国産化に向けた政府インセンティブ | +2.1% | 全国規模、北京・上海・深圳イノベーションゾーンへの集中的影響 | 長期(4年以上) |

| EV生産急増によるマルチセンサー需要の増加 | +2.5% | 中国南部(広東省、広西省)、中国中部(湖北省、湖南省)のEVハブ | 短期(2年以内) |

| 予知保全プログラムが圧力センサーと振動センサーを押し上げ | +1.6% | 中国東部の重工業、中国東北部のレガシー製造拠点 | 中期(2〜4年) |

| 産業パークでの義務的カーボンアカウンティングが流量センサーとガスセンサーを牽引 | +1.9% | 全国規模、長江デルタおよび珠江デルタ工業地帯での早期施行 | 短期(2年以内) |

| AIを活用したエッジアナリティクスがサービスとしてのセンサーを中小企業に対して実現可能に | +1.3% | 全国規模、浙江省・江蘇省の中小企業クラスターで最速の普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0の展開がスマート工場センサーのレトロフィットを加速

2025年末までに3万のスマート工場が稼働し、それぞれが温度、圧力、振動、流量を監視する平均1,500のセンサーノードを備えています。[1]CAICT、「スマート製造発展レポート2025」、工業情報化部、miit.gov.cn レトロフィット設備投資の20〜30%をカバーする公的補助金が回収期間を短縮し、重工業を超えて繊維・セラミックスへの普及を促進しています。オーバーレイアーキテクチャはレガシーコントローラーをそのまま維持しながら、ワイヤレスメッシュがクラウドベースのデジタルツインにデータを送信し、設置作業を40%削減します。エッジゲートウェイは現在、データの70%をオンサイトでフィルタリングし、クラウドストレージ費用を60%削減するとともに、個人情報保護法へのコンプライアンスを容易にしています。ノード密度はドイツに依然として及ばず、予測期間を通じて中国産業用センサー市場を支える複数年の成長余地があることを示しています。

国内センサー国産化に向けた政府インセンティブ

中国製造2025は60%の国内調達目標を設定しており、目標達成まであと一歩のところにありますが、新たな税制優遇措置と32億米ドルのウェーハファブ共同融資がギャップを埋めることを目指しています。国有企業は現在、安全非重要センサーの少なくとも半分を国内調達することが義務付けられており、年間約8億米ドルの支出が振り向けられています。BYDやSAICなどの自動車メーカーは2025年に社内パッケージングラインを構築し、以前のバッテリー垂直統合を踏襲しています。GBおよびJBコードとIEC規格の調和はあと2〜3年先ですが、段階的な整合化がすでに輸出再認定サイクルを短縮し、中国産業用センサー市場の競争力を強化しています。

EV生産急増によるマルチセンサー需要の増加

中国は2024年に1,240万台の電気自動車を生産し、各車両は熱管理、位置フィードバック、ADASのために40〜60個のセンサーを統合しています。[2]Charles Li、「中国のEV販売が2024年に記録を更新」、Reuters、reuters.com バッテリーパックだけでも、GB 38031-2020安全規則に基づき最大12個の温度プローブを使用します。800ボルトシステムへの移行により、圧力センサーは1,000バールの冷却液ループに耐える必要があり、サプライヤーの選択肢が狭まっています。国内のMEMSICは2024年末に175℃対応の加速度計を発表し、海外競合他社との性能差を縮めました。EV1台あたりのセンサー搭載量は2025年に前年比18%増加し、中国産業用センサー市場に勢いを加えています。

産業パークでの義務的カーボンアカウンティングが流量センサーとガスセンサーを牽引

国家炭素取引制度は2024年に拡大し、8万の新規ガス監視ポイントを設置するとともに、電気化学セルからNDIRモジュールへの交換サイクルを促進しました。100 ppm超で±2%の精度閾値により、工場はリモート監査用ワイヤレステレメトリを備えた5年校正センサーへの移行を迫られています。Hanwei Electronicsは2025年上半期にガスセンサー受注が35%急増し、そのうち60%がカーボンアカウンティングのレトロフィットに関連しています。未報告排出量1トンあたり50〜200人民元の罰則が強力なコンプライアンスインセンティブを生み出し、中国産業用センサー市場における長期的なガスセンサー成長を支えています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイエンドMEMSダイの高い輸入依存度がBOMコストを押し上げ | -1.8% | 全国規模、自動車・航空宇宙サプライチェーンで最も深刻 | 中期(2〜4年) |

| 断片化した国家規格がOEM認定を複雑化 | -1.2% | 全国規模、施行の厳格さに地域差あり | 長期(4年以上) |

| 12インチMEMSウェーハ不足が国産圧力チップの量産立ち上げを遅延 | -1.5% | 中国東部および中国中部のファブクラスター | 短期(2年以内) |

| EUの新たなサイバーセキュリティ規則が輸出グレードセンサーに暗号化コストを追加 | -0.9% | 広東省、浙江省、江蘇省の輸出志向メーカー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイエンドMEMSダイの高い輸入依存度がBOMコストを押し上げ

国内ファウンドリーは2025年に精密ダイの35%しか供給できず、圧力チップコストは垂直統合された欧州競合他社より15〜20%高い水準にあります。[3]国家標準化管理委員会、「国家標準データベース」、SAC、sac.gov.cn リソグラフィーツールに対する米国の輸出規制が12インチの量産立ち上げを遅らせ、コスト同等化を先送りにしています。700バール仕様の箇所に500バールセンサーを代替するなどの回避策が、航空宇宙・石油ガス分野の対応可能なビジネスを制約し、それ以外は堅調な中国産業用センサー市場の拡大を抑制しています。

断片化した国家規格がOEM認定を複雑化

GB、JB、および地方コードという3つの重複する制度が認定を最大9ヶ月延長させます。サプライヤーは省ごとに複数の部品番号を維持することが多く、在庫・認定コストが増大します。500万米ドル未満の入札ではコンプライアンスがマージンを侵食するため、小規模な欧米企業は入札を避けることが多く、地元インテグレーターが有利な立場に置かれますが、中国産業用センサー市場への新技術導入が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ガスセンサーがカーボンモニタリングの追い風を捉える

ガスセンサーは最速の年平均成長率13.92%の見通しを示し、サイトあたり5〜15台のアナライザーノードを必要とする継続的排出規制に牽引されています。圧力センサーは油圧・プロセス制御全体での定着した使用により、中国産業用センサー市場シェアの最大26.43%を維持しています。温度センサーは電気自動車のバッテリー熱管理の厳格化から恩恵を受け、レベル・流量機器は水道・天然ガスネットワークのスマートメータリング展開に乗っています。磁気センサーと加速度センサーはロボティクスおよびL2以上のADAS普及率とともに拡大しています。

電気化学式ガスセンサーは、5年校正と組み込みテレメトリを提供してライフサイクルコストを40%削減するNDIRおよびMOSバリアントにシェアを譲っています。圧力センサーは石油化学・発電プラントが10年交換サイクルに従うため堅調を維持し、中国産業用センサー市場規模の安定した収益基盤を確保しています。熱プローブは2024年に120ギガワットのITロードを追加したデータセンター内で増加しています。流量・レベルセンサーはGB 14881に基づくトレーサビリティを満たすために食品加工ラインで拡大し、磁気センサーは家電製品でのブラシレスモーター採用とともに成長しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:発電が電力網近代化支出で自動車を上回る

自動車は2025年需要の19.89%を占めましたが、再生可能エネルギー主体の発電は2031年にかけてセグメント成長率トップの13.81%を記録すると予測されています。風力または太陽光1ギガワットあたり、インバーターの健全性、変電所温度、周波数安定化のために200〜300ノードが必要です。国家電網が計画する超高圧直流リンクは1回線あたり1,500個のセンサーを展開し、抵抗型検出器よりも光ファイバーアレイが優先されます。

化学プラントはGB 36894に基づき安全ループをアップグレードし、航空宇宙は耐放射線ユニットを要求し、病院は2024年に18万床のICUベッドを追加し、いずれも特殊センサーの需要を押し上げています。半導体ファブはISOクラス1の空気清浄度を求め、1ラインあたり1,200個の粒子・ガスセンサーを組み込んでいます。油田オペレーターは坑口でワイヤレスノードを採用し設置コストを30%削減し、水処理のレトロフィットは長江河川排出規制に従い、中国産業用センサー市場規模全体で多様なエンドユーザー需要を固めています。

センシング技術別:ファブ許容差の厳格化に伴い光学バリアントが台頭

MEMSはウェーハレベルの経済性とCMOS統合により出荷量の44.73%の優位性を維持していますが、光学または光電センサーは12.96%で進展し、最先端ファブで10 nm以下の粒子検出を捉えています。光ファイバー温度アレイは1メートル分解能で40 kmのパイプラインをカバーし、設置ポイントを60%削減します。非MEMSバルク技術は初期投資が低いためブラウンフィールドのニッチを依然として占めています。

LiDARの普及により2024年に120万台が出荷され、それぞれ64〜128個の光検出器を搭載しています。磁気センサーはブラシレス直流モーターとともに増加し、サファイアベースの光学プローブはシリコンでは対応できない150℃超のゾーンに対応しています。拡大する性能エンベロープが中国産業用センサー市場内で健全な技術ミックスを維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

フォームファクター別:ワイヤレスノードが中小企業のデジタル化を実現

ディスクリートセンサーは2025年収益の39.57%を提供し、有線4〜20 mAがSIL 3可用性を満たす安全ループに定着しています。しかしワイヤレススマートノードは、振動データを送信前に10分の1に圧縮するエッジAIチップを背景に12.92%で成長する見込みです。設置業者がコストのかかる配管作業を省けるため、回収期間は3年未満に短縮されます。

ノードあたり年間200〜500人民元で価格設定されたサービスとしてのセンサーパッケージが、280万の中小製造業者に予知保全を民主化しています。統合モジュールはEMIシールドが重要なEVバッテリーパックや医療機器向けに、コンパクトなシェル内にセンシング素子と通信機能を組み合わせています。有線の信頼性とワイヤレスの柔軟性の共存が、中国産業用センサー市場シェアの成長経路を多様化しています。

地域分析

中国東部は2025年支出の31.76%を生み出し、1万2,000のスマート工場と積極的な300 mmファブ建設が1工場あたり最大1,800ノードを必要としています。半導体大手のSMICとYMTCだけで月産15万枚のウェーハ容量を追加し、ISOクラス1の清浄度を維持するために数千の環境センサーを組み込んでいます。

中国南部は収益の24%を獲得し、2024年に広東省で組み立てられた380万台のEVと密集した電子機器輸出クラスターが牽引しています。中国北部は製鉄所全体で手動排気サンプリングを連続ガスアナライザーに交換した重工業のレトロフィットにより18%のシェアをもたらしました。

中国西南部は成都・重慶ハブが20〜30%のレトロフィット補助金で製造業の移転を誘致し、年平均成長率13.18%で成長すると予測されています。中部省が出荷量の14%、東北部が8%(レガシー機械のデジタル化)、西北部が5%(上流エネルギーとギガスケール太陽光発電所)を占めています。この地域的モザイクは、沿岸部と内陸部の省にわたって中国産業用センサー市場を強化する複数の成長ベクターを浮き彫りにしています。

競争環境

中国産業用センサー市場は中程度の断片化を示しています。上位5社のグローバルサプライヤーであるHoneywell、Emerson、Siemens、STMicroelectronics、Bosch Sensortecが2025年収益の主要シェアを占め、Hanwei Electronics、MEMSIC、Shanghai Zhaohui等の主要国内企業が28%を支配し、残りの34%は200社以上の中小インテグレーターが占めています。多国籍企業はSIL認定安全システムと航空宇宙に根強く定着していますが、価格圧力と国内調達規則により地元プレーヤーが輸入品を20〜30%下回る価格で流量・レベルの入札を獲得しています。MEMSプレッシャーダイの特許出願は2024年に40%急増し、2028年までの技術追い上げを示しています。

クラウドダッシュボードとバンドルされたワイヤレスノードが年間28〜70米ドルで浙江省・江蘇省の4万の中小企業サイトに展開されています。エッジAIチップメーカーは現在、推論エンジンをモジュールに統合し、帯域幅需要を桁違いに削減しています。BYDやSAICなどの自動車メーカーはサプライとマージンを確保するためにパッケージングを内製化しています。

既存勢力は設備拡張、合弁事業、現地テストセンターで対応しています。Siemensは南京に1億2,800万米ドルを充当し、STMicroelectronicsは自動車MEMSでSAICと提携し、Emersonは蘇州に校正ハブを開設しました。これらの動きは、企業が中国産業用センサー市場のシェア拡大を競う中で投資が激化していることを示しています。

中国産業用センサー業界リーダー

Honeywell International Inc.

Emerson Electric Co. (Rosemount Inc.)

STMicroelectronics N.V.

Shanghai Zhaohui Pressure Apparatus Co., Ltd.

Bosch Sensortec GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Siemens Process InstrumentationがMEMSプレッシャートランスミッターの南京工場拡張に1億2,000万ユーロ(1億2,800万米ドル)を投じることを表明。

- 2025年11月:Hanwei Electronicsがカーボンアカウンティングのレトロフィット向けに8万5,000台のNDIRモジュールを供給する3年間6億8,000万人民元(9,500万米ドル)の契約を受注。

- 2025年10月:STMicroelectronicsとSAICが2027年までに年間5,000万台の自動車用MEMSユニットを目標とする2億米ドルの上海合弁会社を設立。

- 2025年9月:Bosch SensortecがEVインバーターおよびモーター制御向けに設計された175℃対応MEMSアクセラロメーターを発表。

中国産業用センサー市場レポートの調査範囲

産業用センサーとは、産業環境において物理的状態を検出・測定・伝送し、機械や制御システムがプロセスを監視して自動的に動作できるようにするデバイスです。

中国産業用センサー市場レポートは、製品タイプ(圧力、温度、レベル、流量、磁場、加速度・ヨーレート、ガス)、エンドユーザー(自動車、航空宇宙・軍事、化学・石油化学、医療、電子・半導体、発電、石油・ガス、食品・飲料、水・廃水処理、その他エンドユーザー)、センシング技術(MEMS、非MEMSバルク、光学/光電、磁気/ホール)、フォームファクター(ディスクリートセンサー、統合モジュール、ワイヤレススマートノード)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 圧力 |

| 温度 |

| レベル |

| 流量 |

| 磁場 |

| 加速度・ヨーレート |

| ガス |

| 自動車 |

| 航空宇宙・軍事 |

| 化学・石油化学 |

| 医療 |

| 電子・半導体 |

| 発電 |

| 石油・ガス |

| 食品・飲料 |

| 水・廃水処理 |

| その他エンドユーザー |

| MEMS |

| 非MEMS(バルク) |

| 光学/光電 |

| 磁気/ホール |

| ディスクリートセンサー |

| 統合モジュール |

| ワイヤレススマートノード |

| 製品タイプ別 | 圧力 |

| 温度 | |

| レベル | |

| 流量 | |

| 磁場 | |

| 加速度・ヨーレート | |

| ガス | |

| エンドユーザー別 | 自動車 |

| 航空宇宙・軍事 | |

| 化学・石油化学 | |

| 医療 | |

| 電子・半導体 | |

| 発電 | |

| 石油・ガス | |

| 食品・飲料 | |

| 水・廃水処理 | |

| その他エンドユーザー | |

| センシング技術別 | MEMS |

| 非MEMS(バルク) | |

| 光学/光電 | |

| 磁気/ホール | |

| フォームファクター別 | ディスクリートセンサー |

| 統合モジュール | |

| ワイヤレススマートノード |

レポートで回答されている主要な質問

アナリストは中国産業用センサーが2031年までにどの程度の収益水準に達すると予測していますか?

予測では2026年の99億2,000万米ドルから2031年には176億2,000万米ドルに達するとされています。

ワイヤレススマートセンサーノードは2026年から2031年にかけてどのようなペースで成長すると予測されていますか?

出荷量は年平均成長率12.92%で増加し、最も成長の速いフォームファクターセグメントとなる見込みです。

2031年にかけて最も強い成長見通しを示す製品タイプはどれですか?

ガスセンサーが年平均成長率13.92%でトップとなり、義務的カーボンアカウンティング要件に牽引されています。

光学・光電センサーが半導体ファブに採用される主要な要因は何ですか?

10 nm以下の粒子検出閾値がMEMSの能力を超えるため、ファブはレーザー散乱および光ファイバーモジュールを採用しています。

最も急速な拡大率が期待される中国の地域はどこですか?

成都・重慶回廊を中心とする中国西南部が2031年にかけて年平均成長率13.18%で成長すると予測されています。

中国の産業用センサー分野におけるサプライヤー競争の集中度はどの程度ですか?

集中度スコアは6であり、上位5社の合算シェアが約38%で中程度の断片化を反映しています。

最終更新日: