インド一般外科用デバイス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

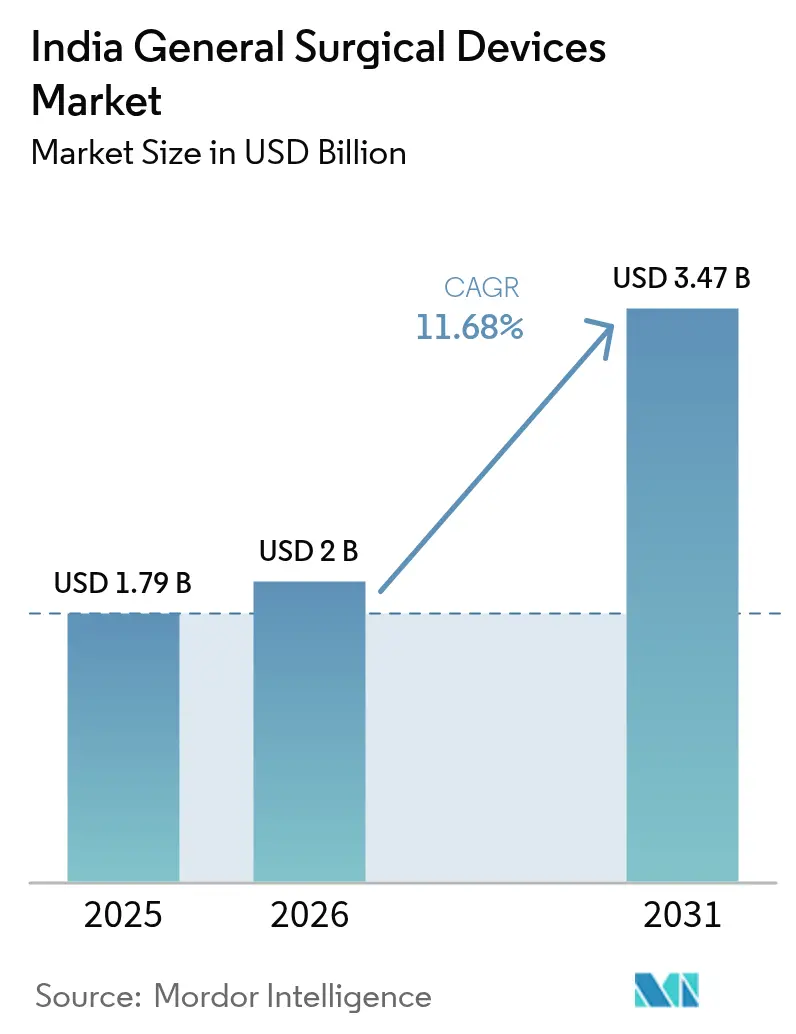

| 基準年の市場規模 (2025) | 1.79 十億米ドル |

| 市場規模 (2026) | 2 十億米ドル |

| 市場規模 (2031) | 3.47 十億米ドル |

| 成長率 (2026 - 2031) | 11.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド一般外科用デバイス市場分析

インド一般外科用デバイス市場規模は、2025年の17億9,000万米ドルから2026年には20億米ドルへと成長し、2026〜2031年の11.68%のCAGRで2031年までに34億7,000万米ドルに達すると予測されています。

成長の勢いは、手術件数の増加、政策に裏付けられた製造インセンティブ、および公私立病院における低侵襲技術への急速な移行によって牽引されています。生産連動型インセンティブ(PLI)制度はすでに22の新規工場に対して4億1,100万米ドルを解放し、同セクターの歴史的な70〜85%の輸入依存度を低下させ、国内生産能力の育成を促進しています。同時に、アーユシュマン・バーラトの受益者数5億5,000万人への拡大と連邦予算の医療費配分11%増が、第2・第3層都市における費用効率の高い消耗品への資金投入を促しています。多国籍企業は外科医トレーニングとサービス網を通じてプレミアム腹腔鏡・エネルギープラットフォームを守る一方、国内メーカーはコストリーダーシップと輸出志向の生産能力を武器に急速に規模を拡大しています。全体として、インド一般外科用デバイス市場は技術革新、慢性疾患に連動した需要、および段階的に整備される規制環境の恩恵を受け続けています。

レポートの主要ポイント

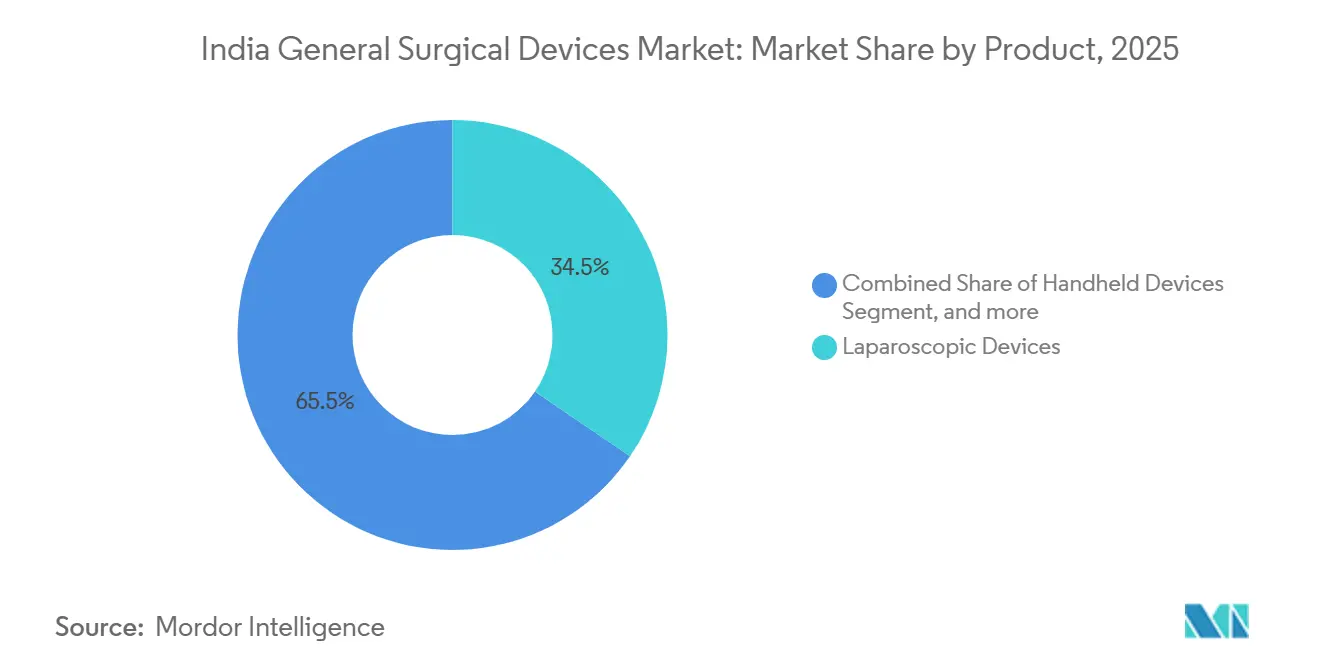

- 製品別では、腹腔鏡デバイスが2025年のインド一般外科用デバイス市場において34.54%のシェアで首位を占めました。電気外科デバイスは2031年に向けて12.44%のCAGRで最も速い成長を記録すると予測されています。

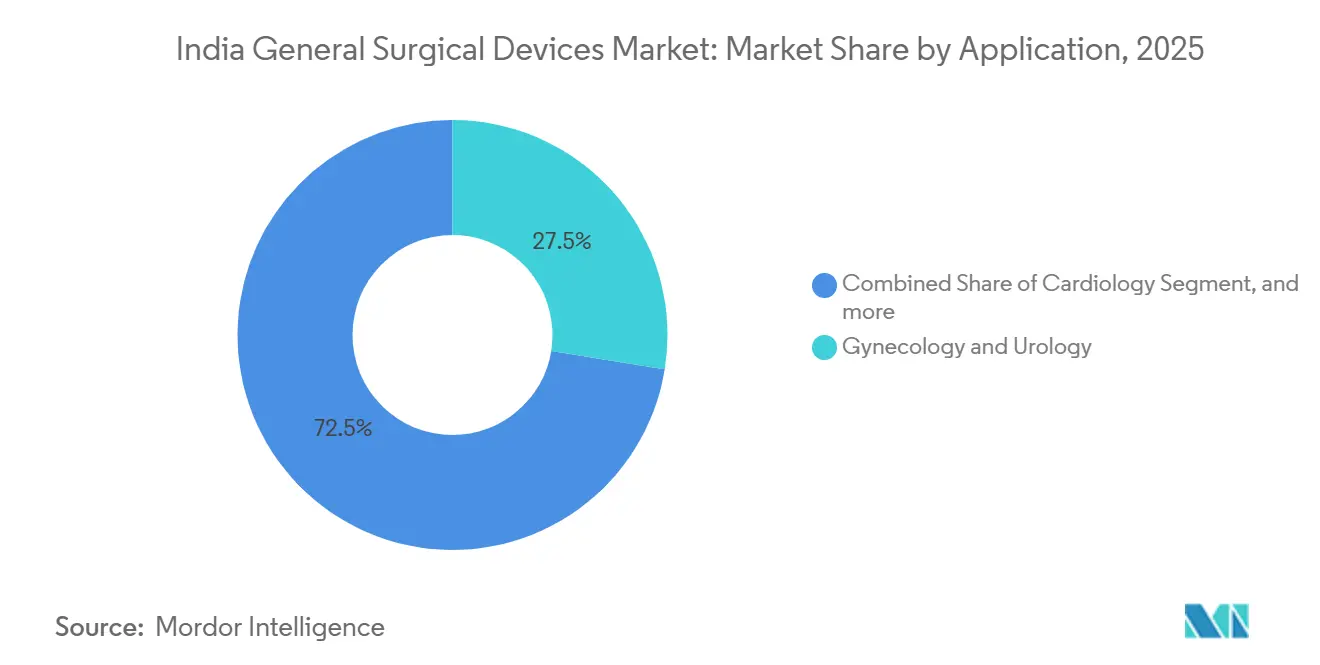

- 用途別では、婦人科・泌尿器科が2025年のインド一般外科用デバイス市場規模の27.54%を占めました。消化器・肝胆道インターベンションは2031年にかけて13.21%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド一般外科用デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外科用デバイスにおける技術革新 | +2.1% | デリー、ムンバイ、バンガロール、チェンナイの大都市圏病院 | 中期(2〜4年) |

| 外科手術件数の増加 | +2.5% | 高登録率のPMJAY州:ウッタル・プラデーシュ州、ビハール州、ラジャスタン州 | 短期(2年以内) |

| 政府の医療財政拡大 | +1.8% | アーユシュマン・バーラトの拡充から恩恵を受ける第2・第3層都市 | 長期(4年以上) |

| 民間医療インフラの成長 | +2.0% | ケーララ州・タミル・ナードゥ州の第1層ハブおよびメディカルツーリズム回廊 | 中期(2〜4年) |

| 医療観光流入の増加 | +1.2% | デリー首都圏、チェンナイ、ムンバイ、バンガロール | 中期(2〜4年) |

| 慢性疾患負担の増大 | +1.9% | 非感染性疾患が死亡率の68%を占める都市クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外科用デバイスにおける技術革新

ロボット支援システムとエネルギーベースの止血システムは精度の向上と回復時間の短縮を継続的に実現していますが、その普及はデバイスの有効性よりも資本調達可能性と外科医トレーニングに依存しています。Medtronicは2025年にLigaSure Maryland Jawを発売し、腫瘍科および肥満外科センターにおけるエネルギーベース止血へのアクセス拡大を図りました。国産ロボットプラットフォームSSI Mantraは2026年の多施設研究においてda Vinciシステムと同等の成果を示し、公立教育病院に低コストで低侵襲能力を実現する経路を提供しました。Johnson & Johnsonは2025年9月に主要なEthiconステープラーの最高小売価格を6〜7%引き下げ、PLI支援を受けたインド国内メーカーの規模拡大に対抗してシェアを守るための積極的な措置を講じました。感染管理義務が病院を単回使用器具へと誘導している一方、資金難の施設は依然として再使用可能器具に依存しており、二層構造の需要プロファイルが生まれています。全体として、製品革新は手術の安全性を高めますが、全国的な普及を実現するためのトレーニングと資金調達ソリューションの必要性を高めています。

外科手術件数の増加

インドは人口10万人当たり約1,385件の手術を実施しており、世界基準の5,000件を大きく下回り、年間約4,900万件の未充足ニーズが存在することを示しています。アーユシュマン・バーラトにおいて、償還対象手術の65%が外科手術であり、登録病院の82%が手術医療を提供しています。がん診断数の増加(2022年の新規症例141万件は乳がん、口腔がん、子宮頸がんが主導)は、切除器具および創傷閉鎖製品への需要を増幅させています[1]インド医学研究評議会、「GLOBOCAN 2022インドファクトシート」、icmr.gov.in。民間ネットワークは特に肥満外科、老年科、美容外科において手術能力の拡充を続けており、腹腔鏡タワー、エネルギーデバイス、閉鎖システムの追加販売を促進しています。全体的な成長にもかかわらず、性別および都市・農村間の格差が依然として存在しており、デバイスの供給と患者需要を一致させるためのアウトリーチおよび外科医トレーニングプログラムの必要性が浮き彫りになっています。

政府の医療財政拡大

公衆衛生支出は2025〜26年度予算において9兆9,859億ルピーに増加し、アーユシュマン・バーラトは現在5億5,000万人の住民をカバーしています。自己負担支出は2019年の48.8%から2024年には39.4%に低下し、中価格帯消耗品への需要が安定しています。中央政府が承認した3つの医療機器パークはプラグアンドプレイ施設を可能にし、PRIP制度はR&Dに5,000億ルピーを充当し、イノベーションへの参入障壁を引き下げています。しかし、全国調査では多くの公立施設が機能する手術室を欠くか、メンテナンスの遅延に直面していることが明らかになり、資金だけでは労働力とインフラへの並行投資なしにケアのギャップを埋めることはできないことが証明されています。それでも、より広範な保険カバレッジは政府病院および登録民間病院の両方に予測可能な患者数を着実に誘導し、インド一般外科用デバイス市場の長期的成長を支えています。

民間医療インフラの成長

民間病院チェーンは、所得上昇と公的医療能力の不足が交差する第2・第3層都市への進出を推進しています。新施設では日帰り手術モデルと低侵襲器具を優先する術後回復促進(ERAS)プロトコルが重視されています。主要グループはまた、グループ購買組織を通じた調達の集約化を進め、幅広い製品カタログと信頼性の高いアフターサービスを提供するベンダーを優遇しています。正式な投資額は非公開ですが、Apollo、Fortis、Maxの拡張計画は腹腔鏡・エネルギープラットフォームへの安定した需要を示しています。これらのネットワークは価格交渉力を高めるために製品スイートの標準化を進めており、サプライヤーはインド一般外科用デバイス市場においてマージンと数量のバランスを取ることを求められています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格規制と償還遅延 | -1.4% | 全国の公共調達およびPMJAY病院 | 短期(2年以内) |

| 高い輸入依存度 | -1.1% | 流通網が薄い第2・第3層都市でより深刻 | 中期(2〜4年) |

| 外科医療従事者のスキルギャップ | -0.9% | 農村部および北東部地域で顕著 | 長期(4年以上) |

| 規制・コンプライアンス上の課題 | -0.7% | インド全土の中小メーカーおよび新規参入者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

価格規制と償還遅延

国家医薬品価格局は一部のインプラント価格に上限を設け、さらに多くのデバイスを対象に含める準備があることを示しており、プレミアムラインのマージンを圧迫しています。アーユシュマン・バーラトの下では、償還に60〜90日かかることが多く、流通業者の運転資本を圧迫し、病院がサプライヤーに対してより長い支払い猶予期間を要求する原因となっています。Johnson & Johnsonの2025年の価格引き下げは、コスト重視の環境において数量を維持するための積極的な戦術の必要性を反映しています。国内メーカーは定価で20〜30%低い価格で競争していますが、中小企業は長期的な価格圧迫を乗り切るための規模の経済を欠いています。州ごとに分断された償還パッケージは、インド一般外科用デバイス市場における全国展開戦略をさらに複雑にしています。

高い輸入依存度と供給脆弱性

インドは2024〜25年度に2億3,786万米ドル相当の外科器具を輸入し、前年比28.53%増となりました。米国、中国、ドイツがその合計の45%を供給しています[2]国際貿易局、「インド医療機器市場スナップショット2025」、ita.doc.gov。海外調達への高い依存は、購買者を為替変動や地政学的リスクにさらしています。2025年1月のCDSCOによる改修済みデバイスの輸入禁止通達は患者安全を守る一方、予算制約のある病院における資本設備の低コスト調達チャネルを制限しています。PLIインセンティブが新たなインド国内生産能力を促進している一方、高度な電気外科ジェネレーター、ロボットシステム、専門的な腹腔鏡ツールは依然として輸入サブアセンブリに依存しています。国内部品エコシステムの構築と医療グレード原材料の確保は、インド一般外科用デバイス産業のリスク分散に向けた最優先課題です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:低侵襲プラットフォームが差別化を牽引

腹腔鏡デバイスは2025年のインド一般外科用デバイス市場シェアの34.54%を占め、婦人科および消化器外科における幅広い使用を反映しています。電気外科デバイスは腫瘍科および血管外科においてエネルギーベースの止血が標準となるにつれ、2031年に向けて12.44%のCAGRを記録する軌道にあります。トロカールおよびアクセスデバイスは単回使用設計へのシフトから恩恵を受け、創傷閉鎖製品は数量主導かつ価格競争力のある状態を維持しています。ハンドヘルド器具はコモディティ化が進んでおり、煙排出装置などの補助機器は腹腔鏡の成長に乗じています。PLIによって資金調達された国内工場はすでに内視鏡外科ラインを供給していますが、多国籍企業は知的財産と資本集約度が新規参入を阻むプレミアムイメージングおよびロボット支援システムで依然として優位を保っています。

電気外科ジェネレーターは、精密な止血が出血量と手術時間を削減するにつれて勢いを増しています。MedtronicのLigaSure発売とJohnson & Johnsonの戦略的価格調整が競争を激化させています。CDSCOの明確化された滅菌ガイドラインは、使い捨て電極および血管シーラーチップの承認を迅速化し、国内供給を拡大する助けとなる可能性があります。全体として、低侵襲プラットフォームはインド一般外科用デバイス市場の将来収益を形成する重要な競争の場であり続けています。

用途別:腫瘍科および代謝疾患手術が加速

婦人科・泌尿器科は2025年の金額ベースで27.54%を占め、高件数の子宮摘出術および前立腺摘出術に支えられています。一方、消化器・肝胆道外科は大腸がんおよび肝臓がんの罹患率上昇に牽引され、2031年にかけて年率13.21%の成長が予測されています。循環器科、整形外科、神経科の用途は専門的な器具を必要としますが、件数とデバイス使用強度は異なります。腫瘍科における低侵襲食道切除術および大腸切除術へのシフトは、入院期間の短縮とスループット改善を目指す民間病院のインセンティブと一致しており、高度なステープラーおよびエネルギーデバイスの採用を後押ししています。がん手術に対するアーユシュマン・バーラトの資金援助は公共部門の持続的な需要を支えていますが、償還上限はメーカーに段階的なポートフォリオの提供を求めています。婦人科の大きな既存設備基盤は安定した消耗品需要を確保し、肥満外科および代謝疾患手術は肥満有病率の上昇と保険カバレッジの拡大に伴い上昇余地を提供しています。全体として、用途の多様性は収益リスクを分散させ、インド一般外科用デバイス市場を単一セグメントの変動に対して強靭に保っています。

競合状況

デリー首都圏、ムンバイ、バンガロール、チェンナイ、ハイデラバードの大都市クラスターは、密集した民間病院ネットワーク、外科医の専門性、および患者の高い支出能力により、インド一般外科用デバイス市場において不均衡に大きなシェアを占めています。しかし、アーユシュマン・バーラトの資金援助は、手術件数が低い水準から増加し始めているウッタル・プラデーシュ州、ビハール州、ラジャスタン州、マディヤ・プラデーシュ州の第2・第3層地区への追加的な成長を促しています。17万6,500か所の稼働中のアーユシュマン・アーロギャ・マンディルはその地理的リーチを示していますが、北東部では低侵襲手術の適用可能な外科手術のうち腹腔鏡を使用したのはわずか28%であり、タミル・ナードゥ州やケーララ州などの南部諸州の50%超と比較して低い水準にあります[3]保健家族福祉省、「第16回共同審査ミッション報告書」、mohfw.gov.in。医療観光の流入はデリー首都圏、チェンナイ、ムンバイに集中しており、FDAおよびCE認証デバイスへのプレミアム価格帯での需要を牽引しています。

南部諸州は成熟したデバイス製造回廊と医療技術パークを有し、サプライチェーン物流を容易にしています。西部諸州(マハーラーシュトラ州およびグジャラート州)は、内視鏡外科および整形外科インプラントを対象としたヴァピでのMerilの1億900万米ドルの拡張など、PLI支援工場の恩恵を受けています。北部および東部地域は外科医不足と薄い流通カバレッジに直面していますが、病院の拡大に伴い相当な未開拓の数量を代表しています。そのため、民間チェーンは大都市圏外での施設開設を加速させ、地域の購買力に合わせた製品ミックスを調整し、現地トレーニングへの投資を行っています。今後5年間で、地域的な成長はインド一般外科用デバイス市場の収益源を多様化させますが、大都市圏は技術的リーダーシップとプレミアム需要を維持し続けるでしょう。

インド一般外科用デバイス産業リーダー

Conmed Corporation

Boston Scientific Corporation

Johnson & Johnson

B. Braun SE

Medtronic plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:医療技術企業Healthium Medtechは、外科用メス、スカルペル、皮膚生検製品のメーカー兼輸出業者であるParamount Surgamedの支配株式を取得しました。

- 2024年9月:医療技術のグローバルリーダーであるStrykerは、外科的可視化における卓越した実績を継続し、画期的な1788高度イメージングプラットフォームのインドでの発売を発表しました。

インド一般外科用デバイス市場レポートの調査範囲

レポートの調査範囲によると、一般外科用デバイスとは、外科医が手術中に使用するために臨床的・精度基準に従って製造された専用器具です。

インド一般外科用デバイス市場は、製品別(ハンドヘルドデバイス、腹腔鏡デバイス、電気外科デバイス、創傷閉鎖デバイス、トロカール・アクセスデバイス、その他製品)および用途別(婦人科・泌尿器科、循環器科、整形外科、神経科、消化器・肝胆道、その他用途)に区分されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ハンドヘルドデバイス |

| 腹腔鏡デバイス |

| 電気外科デバイス |

| 創傷閉鎖デバイス |

| トロカール・アクセスデバイス |

| その他製品 |

| 婦人科・泌尿器科 |

| 循環器科 |

| 整形外科 |

| 神経科 |

| 消化器・肝胆道 |

| その他用途 |

| 製品別 | ハンドヘルドデバイス |

| 腹腔鏡デバイス | |

| 電気外科デバイス | |

| 創傷閉鎖デバイス | |

| トロカール・アクセスデバイス | |

| その他製品 | |

| 用途別 | 婦人科・泌尿器科 |

| 循環器科 | |

| 整形外科 | |

| 神経科 | |

| 消化器・肝胆道 | |

| その他用途 |

レポートで回答される主要な質問

インド一般外科用デバイス市場の2031年における予測値は?

2026年から11.68%のCAGRで成長し、2031年までに34億7,000万米ドルに達すると予測されています。

現在デバイス販売をリードしている製品セグメントはどれですか?

腹腔鏡デバイスは2025年のインド一般外科用デバイス市場シェアの34.54%を占めました。

最も速い成長が予測される用途分野はどれですか?

消化器・肝胆道外科は2031年にかけて13.21%のCAGRで拡大する見込みです。

政府の制度は需要にどのような影響を与えていますか?

アーユシュマン・バーラトによる5億5,000万人のカバレッジは、手術件数を公立病院および登録民間病院へと誘導し、中価格帯消耗品への需要を安定させています。

国内メーカーは供給においてどのような役割を果たしていますか?

Healthium、Meril、Poly MedicureなどのPLI支援企業は生産能力を拡大しており、縫合糸、ステープラー、基本的な腹腔鏡キットの供給シェアを拡大しています。

市場収益性に最も影響を与える抑制要因はどれですか?

公共調達における価格上限と償還遅延がマージンを圧迫しており、特にプレミアムデバイスにおいて顕著です。

最終更新日: