スペイン一般外科用デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

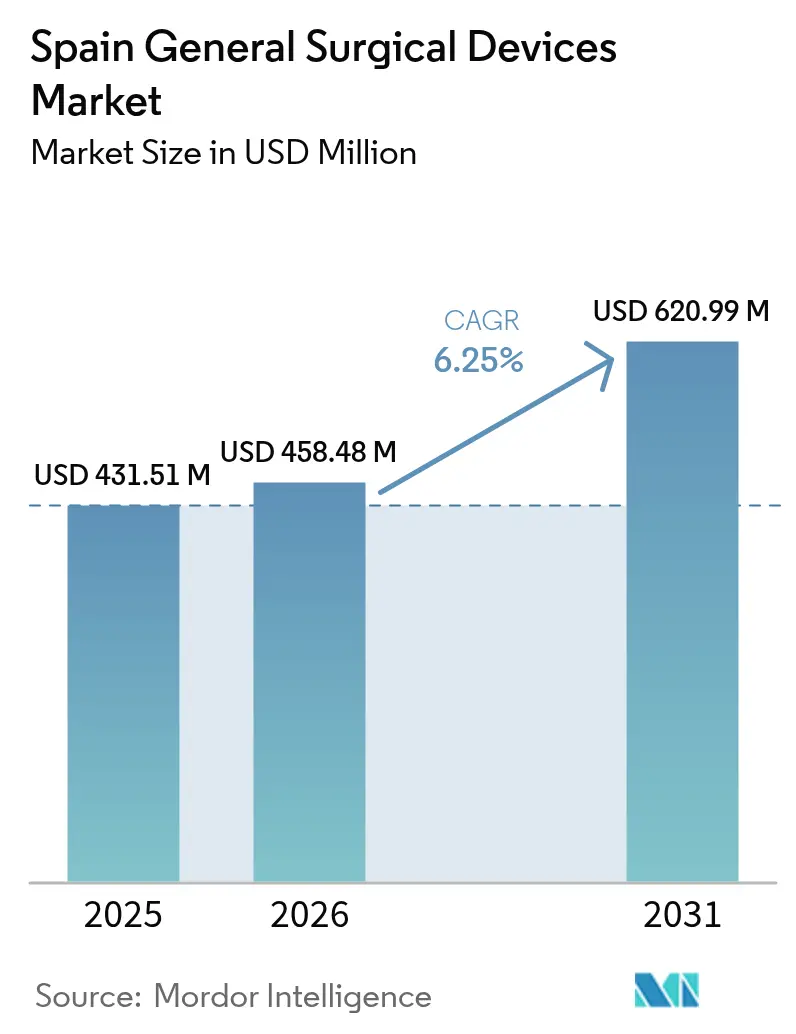

| 基準年の市場規模 (2025) | 431.51 百万米ドル |

| 市場規模 (2026) | 458.48 百万米ドル |

| 市場規模 (2031) | 620.99 百万米ドル |

| 成長率 (2026 - 2031) | 6.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン一般外科用デバイス市場分析

スペイン一般外科用デバイス市場規模は2025年に4億3,151万米ドルと評価され、2026年の4億5,848万米ドルから2031年には6億2,099万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.25%です。スペイン保健省による予算拡大、低侵襲手術件数の増加、欧州復興基金からの安定した投資が近期成長を支えています。高齢化人口、慢性疾患の有病率上昇、マドリードの医療予算の69%を病院ケアに充てる政策推進が需要を強化しています。スペインの手術症例の4.51%に影響する手術部位感染を抑制するため、単回使用電気外科器具の急速な普及が進んでいます。成長はさらに、インバウンド外科観光によっても押し上げられています。供給面では、高度な腹腔鏡訓練を受けた外科医の不足と電気外科ジェネレーターの繰り返されるリコールが5年間の見通しを抑制しています。

主要レポートのポイント

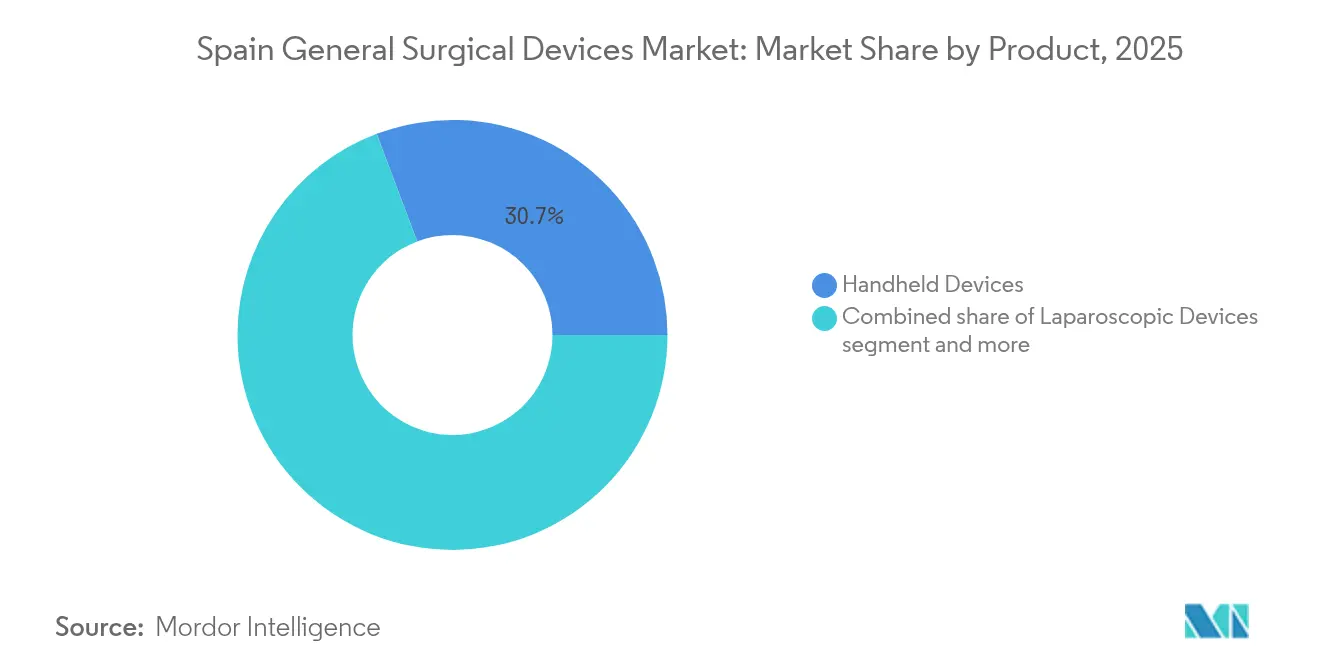

- 製品別では、ハンドヘルドデバイスが2025年に30.74%の収益シェアでトップとなり、電気外科デバイスは2031年までのCAGR 7.82%で最も急成長するセグメントです。

- 術式アプローチ別では、低侵襲手術が2025年にスペイン一般外科用デバイス市場シェアの69.52%を占め、2031年までCAGR 7.28%で拡大する見込みです。

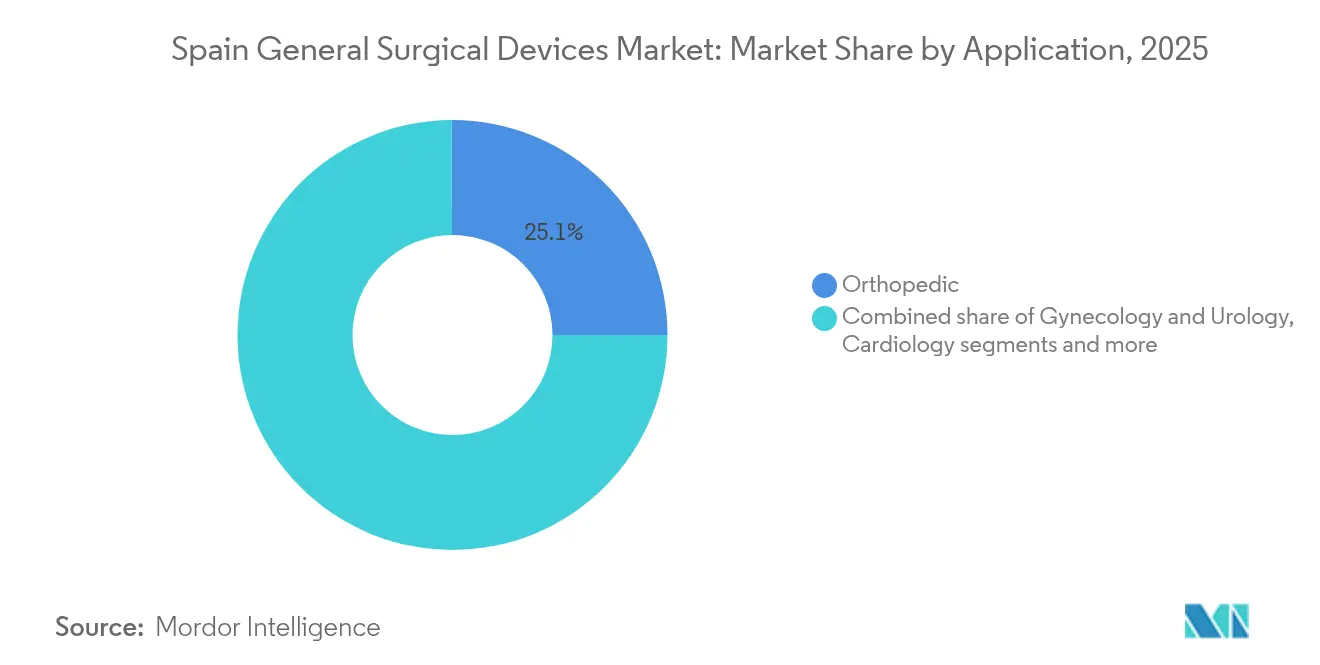

- 適用分野別では、整形外科セグメントが2025年のスペイン一般外科用デバイス市場規模の25.08%を占め、神経学は2031年までCAGR 7.89%で進展しています。

- エンドユーザー別では、病院が2025年に74.41%のシェアを占め、外来手術センターは2031年までCAGR 7.62%で最高の予測成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペイン一般外科用デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低侵襲手術に対する需要の増加 | +1.8% | マドリード、カタルーニャ、バスク地方に集中した全国規模 | 中期(2〜4年) |

| 外科的介入を必要とする慢性疾患の負担増大 | +1.2% | アストゥリアス、ガリシアなど高齢化地域でより高い影響を持つ全国規模 | 長期(4年以上) |

| 手術件数を加速させる高齢化人口 | +1.0% | 農村部の自治州で急性の影響を持つ全国規模 | 長期(4年以上) |

| スペインの民間病院へのインバウンド外科観光の成長 | +0.7% | マドリード、カタルーニャ、バレアレス諸島、バレンシア | 中期(2〜4年) |

| 院内感染リスクを軽減するための単回使用器具への移行 | +0.9% | 大学病院での早期採用を含む全国規模 | 短期(2年以内) |

| 自治州全体での外来手術センターの拡大 | +0.6% | マドリード、カタルーニャで加速成長を含む全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低侵襲手術に対する需要の増加

スペインの外科領域は、低侵襲手術が各専門分野で普及するにつれてパラダイムシフトが進んでいますが、採用率には地域間で大きな格差が見られます。この不均一な採用状況は、外科器具とともに包括的なトレーニングプログラムを提供できるデバイスメーカーに市場機会をもたらしています。パンデミック後の外科回復ガイドラインでは、スペインの手術の85%が外来設定に移行可能であることが示されています。これらのトレンドは、スペイン一般外科用デバイス市場における専門的なトロカール、エネルギーデバイス、ロボットステープラーへの需要を高めています。

外科的介入を必要とする慢性疾患の負担増大

スペインの人口動態の変化により、年齢層全体で慢性疾患の有病率が上昇するにつれ、外科的介入への持続的な需要が生まれています。このトレンドは、外来設定での複雑な手術を可能にする専門的な外科用デバイスへの需要を促進しています。バレンシアの外来腫瘍プログラムは、従来の乳房手術の72.8%を代替し、高回転率のデバイス使用を促進しています。Varipulseカテーテルなどの電気生理学的イノベーションは、スペインの拡大する心臓血管領域の業務量に対応しています。

手術件数を加速させる高齢化人口

スペインの急速な高齢化は、外科用デバイス需要のパターンを根本的に変えており、人口減少を経験している農村部の自治州で人口動態の圧力が最も顕著です。WHOは、農村部の県が全国平均より速く高齢化するにつれ、アクセスを維持するための圧力が高まっていることを指摘しています。ExcelsiusGPSプラットフォームを使用した水頭症の症例シリーズでは、フリーハンド技術と比較してエラーリスクが66%削減されました。整形外科ロボティクスは、腹腔鏡ヘルニア修復に対して2,084ユーロの追加コストプレミアムにもかかわらず採用が進んでいます。[1]出典:S. Morales-Conde、「鼠径ヘルニアに対するロボットアプローチと腹腔鏡アプローチの経済分析:医療システムにとって持続可能か?」springer.com 病院は、回復期間の短縮と再入院の減少を通じて支出を正当化しています。

スペインの民間病院へのインバウンド外科観光の成長

スペインが外科観光地として台頭していることで、特に国際患者を受け入れる民間病院において、高品質な外科用デバイスへの新たな需要ダイナミクスが生まれています。カタルーニャの民間施設には、MRIや体外衝撃波結石破砕術システムを含むスペインのハイテク機器の相当な割合が集中しています。ダ・ヴィンチロボットシステムを保有する病院は、プレミアムデバイス投資を正当化する業務量要件を示しています。官民連携とデジタルフォローアップサービスは、デバイス企業にパートナーシップの機会を提供しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 特定の低侵襲手術手技に対する制限的な償還 | -0.8% | 公立病院システムに急性の影響を持つ全国規模 | 中期(2〜4年) |

| 厳格な規制 | -0.5% | マドリード、カタルーニャでコンプライアンスコストが高まる全国規模 | 短期(2年以内) |

| 電気外科ジェネレーターのリコールとサプライチェーンの混乱 | -0.7% | 影響を受けるデバイスを使用するスペインの病院に集中した影響を持つグローバル規模 | 短期(2年以内) |

| 高度な腹腔鏡訓練を受けた外科医の不足 | -0.6% | 小規模な自治州に集中した全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特定の低侵襲手術手技に対する制限的な償還

スペインの償還フレームワークは低侵襲手術の採用に大きな障壁をもたらしており、DRGベースの支払いシステムが高度な外科用デバイスの高い初期コストに対して病院を十分に補償できていません。RedETSなどの実世界エビデンスプログラムは、病院の採用における障壁により進捗が遅く、カバレッジ拡大に関する不確実性が長引いています。

高度な腹腔鏡訓練を受けた外科医の不足

スペインは高度な腹腔鏡技術を習得した外科医の深刻な不足に直面しており、低侵襲手術への強い需要にもかかわらず外科用デバイス市場の成長を制約するボトルネックとなっています。スペインの研修カリキュラムは欧州ヘルニア学会の基準を下回っており、鼠径ヘルニア修復のうち腹腔鏡下で実施されるのはわずか5.7%です。シミュレーションベースのトレーニングイニシアチブが普及しつつありますが、機器と教員のコストが規模拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:電気外科イノベーションにもかかわらずハンドヘルドデバイスがリード

ハンドヘルド器具は、開腹手術と低侵襲手術の両方にわたる汎用性により、2025年のスペイン一般外科用デバイス市場シェアの30.74%を獲得しました。使い捨てのはさみ、鉗子、レトラクターは、地域病院にとってコスト効率を維持しながら感染管理目標を達成しています。電気外科プラットフォームは、4.51%の全国手術部位感染率を抑制するための単回使用ペンシル採用に支えられ、CAGR 7.82%で拡大しています。電気外科機器のスペイン一般外科用デバイス市場規模は、リコールが収束し更新された使用説明書が脳卒中リスクを軽減するにつれ、着実に成長する見込みです。

スペインの腹腔鏡タワー、創傷閉鎖キット、新型単回使用十二指腸内視鏡は専門的なニッチを形成しています。EXALT Model Dは肝移植フォローアップのためのリファレンスセンターに導入され、高リスクコホートでの価値を証明しています。使い捨て品をトレーニングおよびアフターサポートとバンドルできるメーカーが調達入札で優位に立っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

術式アプローチ別:低侵襲手術の優位性が加速

低侵襲手術は2025年のスペイン一般外科用デバイス市場の69.52%を占め、CAGR 7.28%で上昇しています。パンデミック中に承認された外来ケアモデルにより、手術の最大85%で外来経路が標準化されました。低侵襲システムのスペイン一般外科用デバイス市場規模は、片側鼠径ヘルニア修復のロボットコンソール時間が現在平均37分となっていることから恩恵を受けています。

開腹手術は、外傷、複雑な腫瘍学、多部位手術に対応することで30.48%のシェアを維持しています。ロボットユニットを持たない小規模病院の外科医は、改良されたハンドヘルドセットとエネルギーデバイスに依存しています。地域間トレーニングプログラムが試験的に実施されており、低侵襲アプローチのスペイン一般外科用デバイス市場シェアを医療過疎地域で向上させることを目指しています。

適用分野別:整形外科のリーダーシップと神経学的イノベーションの融合

整形外科手術は、高齢化人口が股関節・膝関節インプラントを牽引することで2025年収益の25.08%を生み出しました。ロボティクスと耐感染性コーティングは、償還審査にもかかわらず段階的な成長に向けてセグメントを位置づけています。神経学のスペイン一般外科用デバイス市場規模は、水頭症シャント術における術中エラーを66%削減するロボットプラットフォームに後押しされ、2031年までに最速のCAGR 7.89%を記録する見込みです。

婦人科・泌尿器科は、入院期間を短縮し鎮痛剤使用を低減する単孔式ロボットの安定した採用を維持しており、心臓病学の適用分野は電気生理学ラボの成長から利益を得ています。整形外科デバイスのスペイン一般外科用デバイス市場シェアは、病院がコストと改善された再手術アウトカムのバランスを取る中で高水準を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来手術センターの拡大による病院優位性への挑戦

病院は2025年収益の74.41%を占め、インフラへの欧州復興基金17億2,500万ユーロの恩恵を受けています。マドリードの診断統合プロジェクトは、画像診断と外科資本予算を一元化することで調達を合理化しています。

外来手術センターは、日帰りケアに移行する手術が入院経路と比較して平均48.70%のコスト削減をもたらすことで、CAGR 7.62%で成長しています。外来手術センターに帰属するスペイン一般外科用デバイス市場規模は、したがって全体成長より速く拡大しています。専門クリニックと外来ユニットが残りを構成し、限られたフットプリントに適したポータブルタワーとコンパクトなエネルギー源を採用しています。

地域分析

マドリード、カタルーニャ、アンダルシアは合わせてスペインの公的医療支出の相当な割合を占め、全国入札に対して不均衡な影響力を持っています。マドリードの病院中心の支出パターンは、複数のダ・ヴィンチロボットを保有する大学センターと相まって、プレミアム低侵襲システムの堅調な採用を支えています。マドリード単独に帰属するスペイン一般外科用デバイス市場規模は、2031年まで着実に上昇する見込みです。

カタルーニャはイノベーションの拠点として機能しています。民間プロバイダーはスペインのハイテク機器の58%を集中させており、プレミアムデバイスの回転率と外科観光フローを支えています。バルセロナのライフサイエンスエコシステムは、地域トレーニングパートナーシップを促進する可能性のあるグローバルケイパビリティセンターを拡大しているGaldermaなどの多国籍企業を引き付けています。

バスク地方は医療に一人当たり1,710ユーロを支出しており、全国平均の1,370ユーロを上回り、感染管理の近代化にリソースを投入しています。ガリシアとアストゥリアスはともに急速に高齢化しており、より高い手術件数を管理するためにロボット整形外科・神経学システムを優先しています。小規模なコミュニティにおけるスペイン一般外科用デバイス市場シェアの獲得は、資本障壁を相殺する公的補助金に依存しています。農村部の県は外科医不足と長い調達サイクルに直面しています。そのためイノベーションの採用は遅れており、モバイルトレーニングラボと共有サービスモデルが推進されています。これらのプログラムは、低侵襲手術の普及率を高め、公立病院で1エピソードあたり平均1,334ユーロの再入院コストを削減することを目指しています。

規制環境

スペインで販売される一般外科用医療機器は、規則(EU) 2017/745(MDR)によって定められたEU枠組みの下で運用され、CEマーキングが必要となる。スペイン医薬品・医療機器庁(AEMPS)は国内所管当局として、商業化要件、安全性監視、および関連する管理を統括している。また、王令192/2023は、経済事業者および製品の登録、市販後調査、臨床試験、広告などの項目に関するスペイン国内の手続きを定めており、これによりスペイン国内で活動する製造業者、輸入業者、および流通業者の文書化・報告負担が増大している。

AEMPSがEUのEUDAMED移行に国内プロセスを整合させる中、コンプライアンス業務の変化が進行している。AEMPSは、EUDAMEDの最初の4モジュールが2026年5月28日から義務化されることを発表し、また規制当局は、医療機器登録および体外診断用医療機器(IVD)商業化のための国内アプリケーションとしてRECOPSを稼働させた(2026年6月)。これにより、正確な事業者データ、UDIおよびトレーサビリティ対応の準備、国内およびEUシステム間での適時な更新の重要性が高まっている。

競合環境

スペイン一般外科用デバイス市場は中程度に分散しています。Johnson & Johnson MedTech、Medtronic、Stryker、B. Braunなどの多国籍企業が、自治州に合わせたサービス契約を提供する地域ディストリビューターと競合しています。Johnson & Johnson MedTechは安全性更新後にVaripulseカテーテルの販売を再開し、迅速な規制対応能力を示しました。

Strykerは欧州のデバイス需要を背景に2025年の利益増加を見込んでおり、継続的な勢いを示しています。Smith+Nephewの整形外科ポートフォリオは、股関節・膝関節ラインが積み残し回復の恩恵を受け、2025年第1四半期に3.2%成長しました。Intuitive Surgicalはマルチポートロボティクスで支配的な地位を維持しています。

トレーニングソリューションが差別化要因として浮上しています。ベンダーは教育病院と提携して腹腔鏡スキルのギャップを解消し、シミュレーターリースと使い捨て器具バンドルを組み合わせています。単回使用イノベーションも競争を促進しており、滅菌バリアキットと使い捨て十二指腸内視鏡を提供する企業が感染管理のリーダーとして位置づけられています。サプライチェーンの信頼性は継続的なテーマであり、リコールによりプロバイダーは電気外科ジェネレーターと滅菌ドレープの調達先を多様化しています。

スペイン一般外科用デバイス産業リーダー

Boston Scientific Corporation

Medtronic PLC

B. Braun SE

Johnson & Johnson (Ethicon)

Stryker Corp.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制および市場アクセス改革は、証拠を生成し、標準化された評価および財政プロセスを通じて病院や自治州を支援できるサプライヤーにとって明確な空白領域を生み出している。王令415/2026(2026年5月公布)は、医療機器および手術手順を対象としたスペイン初の医療技術評価(ETS)に関する国家枠組みを確立し、病院が地域を越えて低侵襲システム、エネルギーデバイス、創傷閉鎖技術を比較する中で、協調的な証拠提出とRedETS連動の経路の役割を強化している。同時に、王令90/2026は、2026年7月1日発効の国民保健システムにおける医療機器の選択的財政制度を導入し、一般外科用医療機器ベンダーにとって価格設定、ポートフォリオの細分化、および入札戦略への注目が高まっている。

現地能力の構築と調達の精査もまた、近未来の機会分野を形成している。2026年1月、Rob Surgicalは、自社の外科手術ロボットBitrack向けにエル・プラット・デ・リョブレガット(バルセロナ)に生産施設を開設し、年間15~20台の生産能力を持つと発表した。これにより、ロボットプラットフォームおよび関連する器具のエコシステム、トレーニング、サービスモデルのための国内基盤がスペインで支えられている。同時に、2018年から2025年にかけて492件の手術で期限切れの血管人工プロテーゼおよび材料が使用されたと報告する2026年5月のムルシアでの調査は、コンプライアンスおよびトレーサビリティのギャップを示しており、より強力なサプライチェーン管理、在庫管理支援、病院ガバナンス要件に適合した単回使用またはトレース・アンド・トラック対応の外科用消耗品を提供するサプライヤーに有利な状況となっている。

最近の業界動向

- 2026年5月: Medtronicは、脊椎および頭蓋手術のための手術計画、ナビゲーション、ロボティクスを統合した外科用システムStealth AXiSに対しCEマークを取得した。この承認は、より広範なEU商業化を支援し、高難度の外科部門における資本設備の意思決定に影響を与え、対応する器具および消耗品の連鎖的な需要を引き出す統合ガイダンスプラットフォームへのアクセスを拡大する。

- 2026年5月: Boston Scientificは、MiRus LLCに対する約34%の株式取得を伴う15億米ドルの戦略的投資を発表し、MiRusのTAVR事業に関連するオプションも含まれる。この取引はBoston Scientificの心血管技術パイプラインを強化し、病院ベースの外科および介入的環境で使用される手術支援デバイスポートフォリオの競争的位置付けを形成し得る。

- 2024年10月: INFORMA(DBK)は、スペインの医療・外科用材料市場が2023年に19.1億ユーロに達し、前年比3.2%の成長を記録したと報告した。この最新情報は、主要な消耗品および機器カテゴリーにおける安定した購買量を示しており、自治州全体で需要を獲得する上での公共入札および流通業者のリーチの役割を強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、通常の手術および複雑な手術のためにスペインで販売・使用される一般外科用医療機器を対象としており、コア器具、アクセスおよび閉鎖製品、および様々な医療現場の手術室で使用される一般的な外科用消耗品を含む。

対象範囲外:獣医用外科機器、歯科処置用器具、一般外科手術の診療経路で使用されない家庭用または美容目的のみのキットは除外する。

セグメンテーション概要

- 製品別

- ハンドヘルドデバイス

- 腹腔鏡デバイス

- 電気外科デバイス

- 創傷閉鎖デバイス

- その他製品

- 術式アプローチ別

- 開腹手術

- 低侵襲手術

- 適用分野別

- 婦人科・泌尿器科

- 心臓病学

- 整形外科

- 神経学

- その他適用分野

- エンドユーザー別

- 病院

- 外来手術センター

- その他エンドユーザー

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクワークは、スペイン国内における一般外科の活動および購買に関する明確な需要像を構築することから始まる。手術件数の圧力、高齢化の傾向、および病院の収容能力の兆候を把握するために、スペイン保健省の刊行物、Eurostatの保健・人口統計表、OECDの保健統計、およびWHOの保健指標などの公開情報源を使用した。

需要をデバイスに結びつけるため、欧州委員会およびスペイン医薬品・医療機器当局の医療機器規則や通知、さらに病院の調達情報、業界団体のウェブサイト、外科的アプローチや使用パターンの変化を記述する査読済み臨床学術誌も確認した。企業の年次報告書および投資家向け資料は、ポートフォリオの構成比や価格設定に関する解説を把握するために使用し、企業財務情報およびニュースの有料サブスクリプションは、新製品発売、リコール、入札の動向の時期を検証するのに役立った。これらのデスクリサーチ源は網羅的なものではなく、モデルに使用する入力を収集、検証、明確化するために他の公開情報源にも依拠した。

一次インタビューおよび調査

一次調査は、デバイスの対象範囲の境界、スペインの価格帯、開腹手術と低侵襲手術の間で移動する量の比率を検証するために使用した。製造業者、流通業者、病院調達関係者、および臨床医の混合層と対話し、単一の販路に過度に依存することを避けるため、スペインの主要な医療現場(公立病院、私立病院、外来手術センター)を横断して入力を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア: 31% | 最高幹部(CXO): 19% | |

| ミドルティア: 47% | 機能/事業部門責任者: 37% | |

| 小規模事業者: 22% | マネージャー: 44% |

市場規模算定・予測

規模の算定は、トップダウン構造を用いて構築され、スペインの手術件数および医療収容能力の兆候をデバイス需要プールに変換し、続いてカテゴリー別の支出配分を行うことで市場総額に到達する。その後、縫合糸やステープラーのサンプル価格、典型的な症例レベルの使用要因、流通チャネルの確認といった選択的なボトムアップ検証によって総額を裏付け、いずれかの入力値が過大に見える場合には最終数値を調整する。

主要なモデル入力には、年間手術処理量の傾向、開腹手術と低侵襲手術の比率、閉鎖およびアクセス用品の症例当たり平均使用単位数、再使用可能器具の交換・補充サイクル、および主要デバイスグループ別の観測価格変動(輸入品の通貨換算時期を含む)が含まれる。予測にあたっては、期待される手術件数の成長、病院予算の兆候、低侵襲技術の採用速度を基準としたシナリオ分析を用い、想定を専門家のフィードバックを通じて見直し・精緻化することで、短期・中期の道筋を現実的なものに保った。

明確なサプライヤーの積み上げが不可能な場合には、チャネルでの対話に基づくシェアベースの配分を用いて空白を処理し、その後、暗示される手術当たりの支出を病院の購買パターンと照合して確認した。

データ検証および更新サイクル

最終的な市場価値が実際の兆候と一致するよう、出力は複数の段階でチェックされる。手術当たりの暗示的支出額を調達チームおよび流通業者が説明する内容と比較し、また、政策変更、入札のタイミング、リコール、または手術構成の突発的な変化によって説明できる傾向の断絶を確認する。

承認前に、アナリストは年ごとおよびデバイスグループごとの偏差チェックを実施し、異常値が発見された場合には単位の前提や価格ロジックの再確認が行われる。レポートは毎年更新され、需要または価格に大きな影響を与える事象が発生した場合には中間更新が行われる。また、提供前には最終確認が完了し、クライアントは入手可能な最新の見解を受け取る。

Mordor Intelligenceによるスペイン一般外科用医療機器市場規模と他の公開推計値との比較

スペインの一般外科用医療機器に関する公開された市場価値は、対象範囲が同一ではないため大きく異なって見える場合があり、また価格の前提の背景となる年および通貨換算のタイミングが明確に示されていないことが多い。ある推計が手術に関連する使用指標ではなく、広範な医療機器支出の分割に大きく依存している場合にも差異が現れる。

本調査では、価格情報は最近の入札および流通業者への確認を通じて更新され、その後基準年の米ドル換算タイミングに標準化される。価格変動が不整合に見える場合の再確認を含むこれらの手順により、Mordor Intelligenceはスペインの病院が実際に高頻度消耗品と再使用可能器具をどのように購買しているかに整合したものとなっている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 431.51 M (2025) | |

| 業界データブックA | USD 488.60 M (2024) | 隣接する手術室機器分野を含む可能性のある外科用機器の視点を用いており、基準年も異なるため、2024年から2025年の間に手術構成や価格設定が変化した場合、比較値が過大になる可能性がある。 |

| グローバル出版社B | USD 1.40 B (2026) | より広範なデバイスの組み合わせと将来年の値を適用しているように見え、想定される採用率と価格の上昇がより高く見積もられていることで、2026年の数値がスペインの一般外科のみを対象とする範囲を上回る可能性がある。 |

この差異は主に、一般外科用医療機器として何が数えられているか、また出典が過去の基準年または将来年の値を示しているかどうかに起因している。支出を手術活動に結びつけ、実際の購買動向で価格情報を更新し、通貨換算のタイミングを一貫させることで、本推計は繰り返し確認・再検証できる単純な入力に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

スペイン一般外科用デバイス市場の現在の規模はどのくらいですか?

市場は2026年に4億5,848万米ドルと評価されており、2031年までに6億2,099万米ドルに達する軌道にあります。

スペイン一般外科用デバイス市場ではどの術式アプローチが優位ですか?

低侵襲手術が2025年に69.52%のシェアでリードしており、CAGR 7.28%で成長しています。

最も急速に拡大している製品カテゴリーはどれですか?

電気外科デバイスは、病院が単回使用器具に移行するにつれ、2031年までCAGR 7.82%で最高の成長を記録しています。

外来手術センターがデバイスサプライヤーにとって重要な理由は何ですか?

外来手術センターは、外来経路が平均コストを48.70%削減することでCAGR 7.62%を示しており、コンパクトで使い捨てのデバイスラインへの投資を促進しています。

スペインのどの地域が最大の調達機会を提供していますか?

マドリード、カタルーニャ、アンダルシアは合わせて公的医療支出の45%を管理しており、デバイスベンダーの優先ターゲットとなっています。

スペインにおけるロボット手術のより広い採用に対する主な課題は何ですか?

制限的な償還と高度な腹腔鏡訓練を受けた外科医の不足が、明確な臨床的メリットにもかかわらず採用を遅らせています。

最終更新日: