インド発電機セット市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

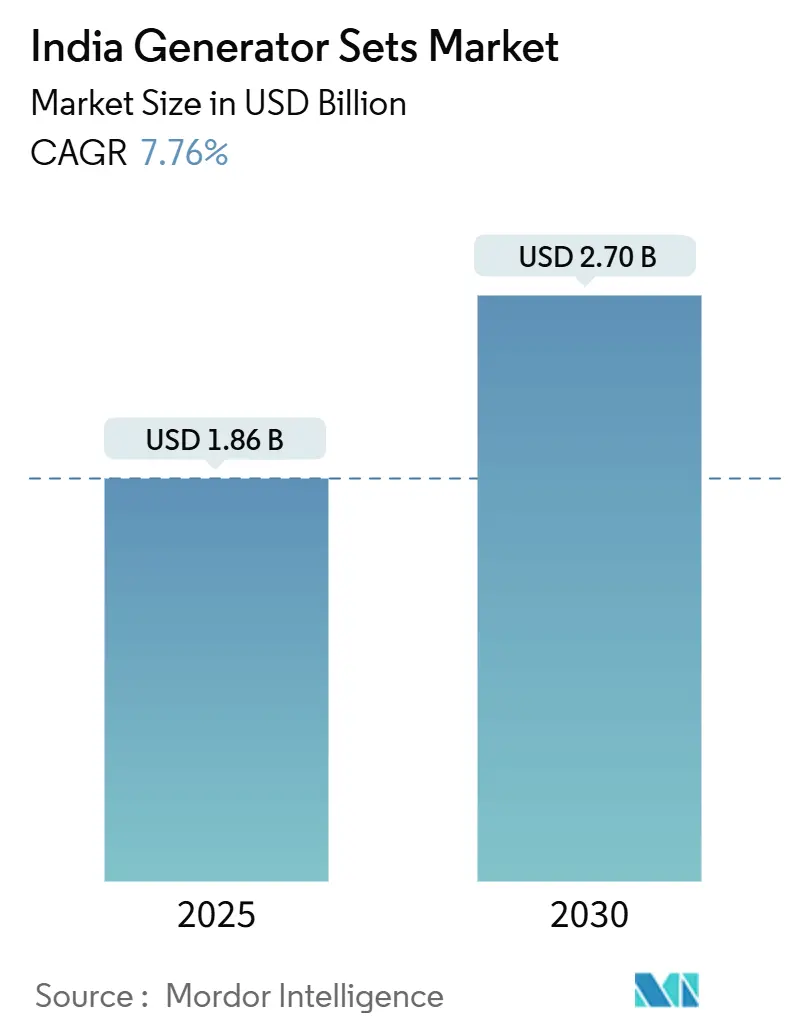

| 市場規模 (2025) | 1.86 十億米ドル |

| 市場規模 (2030) | 2.70 十億米ドル |

| 成長率 (2025 - 2030) | 7.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド発電機セット市場分析

インド発電機セット市場規模は2025年に18億6,000万米ドルと推計され、予測期間(2025年~2030年)に7.76%のCAGRで2030年までに27億米ドルに達する見込みです。

通信の高密度化、ハイパースケールデータセンターの建設拡大、および中央汚染管理委員会(CPCB)のCPCB-IV⁺排出規制は、需要を断続的なバックアップからミッションクリティカルなインフラへと転換させています。メーカーは生産能力を拡大しており、Cummins IndiaはPhaltan工場に6億インドルピー(約7,200万米ドル)を投資し、Kirloskar Oil EnginesはRajkotに2億5,000万インドルピー(約3,000万米ドル)の施設を竣工し、旺盛な受注残に対応しています。不安定な系統電力の供給が発電機セットの購入を引き続き支え、停電頻度は工業化が進んだ西部州と気候変動の影響を受けやすい北部地域の間で大きく乖離しています。同時に、建設支出の増加、インフラ投資の過去最高水準への上昇、そして燃料非依存型エンジンの受容拡大が用途基盤を広げています。ディーゼル価格の変動とリチウムイオンUPSソリューションの普及拡大は長期的な軌道を抑制するものの、インド発電機セット市場の長期トレンドを覆すには至っていません。

主要レポートの要点

- 容量別では、75 kVA未満のセグメントが2024年のインド発電機セット市場シェアの49.5%を占め、75~375 kVAレンジは2030年までに9.1%のCAGRで拡大する見込みです。

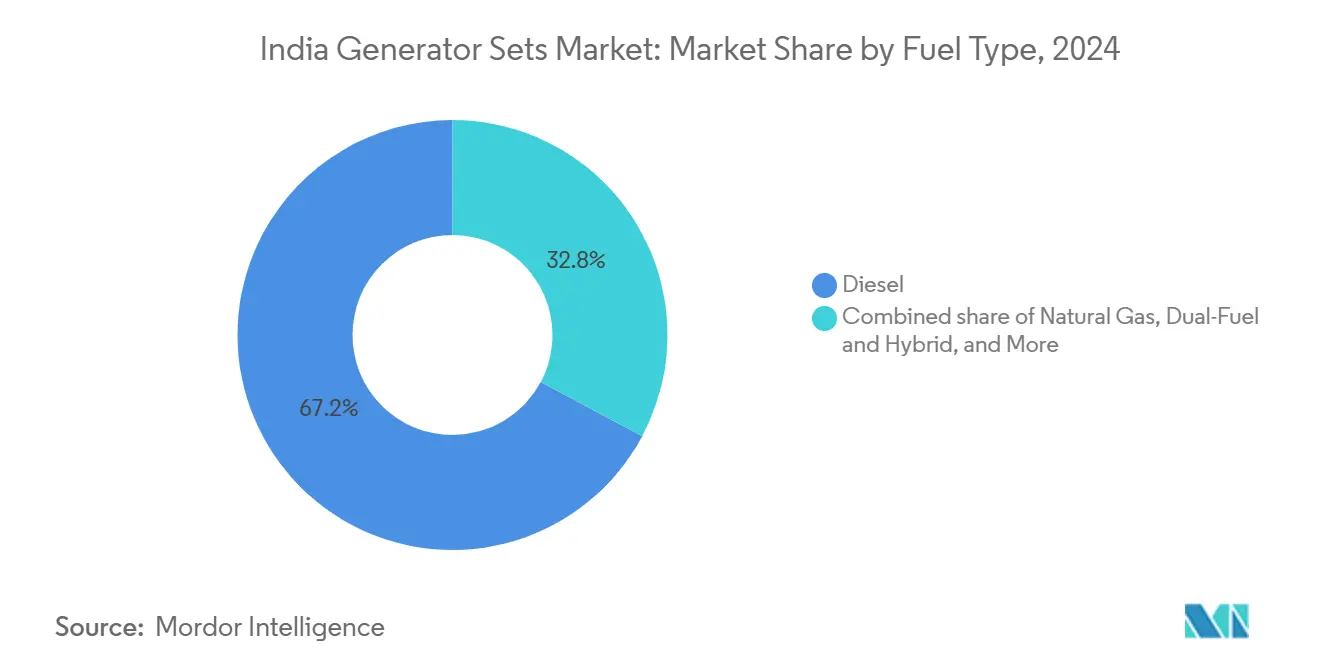

- 燃料タイプ別では、ディーゼルが2024年に67.2%のシェアを維持しており、CPCB-IV準拠が更新サイクルを加速する中、再生可能エネルギーおよびバイオ燃料発電機セットは2030年に向けて13.5%のCAGRで成長すると予測されています。

- 用途別では、スタンバイ電源が2024年に82.8%のシェアで首位を占め、マイクログリッドおよびハイブリッド支援は2025年~2030年にかけて12.9%のCAGRが見込まれます。

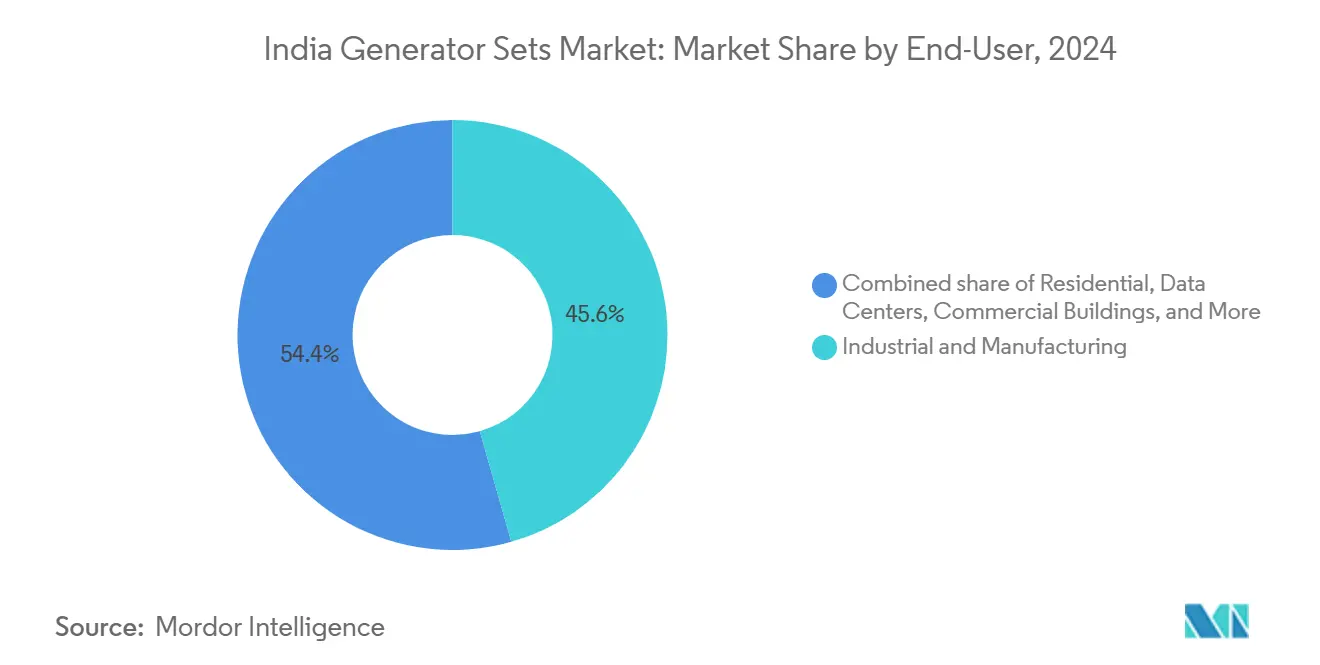

- エンドユーザー別では、産業・製造業セクターが2024年のインド発電機セット市場規模の45.6%を占め、データセンターが2030年までの14.4%のCAGRで最速の成長を記録しました。

- Cummins India、Kirloskar Oil Engines、Mahindra Powerol、Greaves Cotton、Caterpillarの5社合計で2024年の出荷量の約57%を占め、競争環境が適度に集中していることを示しています。

インド発電機セット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 不安定な系統電力と頻繁な停電 | +1.8% | ウッタル・プラデーシュ州、ビハール州、ジャールカンド州 | 中期(2~4年) |

| 通信(5G)タワーネットワークの拡大 | +1.5% | 全国の都市部および都市近郊クラスター | 短期(2年以内) |

| 建設・不動産活動の活発化 | +1.2% | マハーラーシュトラ州、グジャラート州、カルナータカ州、タミル・ナードゥ州、デリー首都圏 | 中期(2~4年) |

| データセンター容量の拡大展開 | +1.4% | ムンバイ、チェンナイ、ハイデラバード、ベンガルール、デリー首都圏 | 長期(4年以上) |

| CPCB-IV⁺規制による病院用発電機セットの更新促進 | +0.9% | カルナータカ州、マハーラーシュトラ州での早期採用 | 短期(2年以内) |

| 農業用冷蔵保管ハブ向け屋上太陽光+ディーゼルハイブリッドマイクログリッド | +0.6% | パンジャーブ州、ハリヤーナー州、ウッタル・プラデーシュ州、マハーラーシュトラ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

不安定な系統電力と頻繁な停電

電力供給の不安定性は、発電機セットの導入における最も強力な触媒であり続けています。北部の州では気候に起因した電圧降下やフィーダー障害が発生し、系統電力に余剰がある場合でも工場や病院が数時間分のバックアップ容量を設置することを促しています。(1)中央汚染管理委員会、「ディーゼル発電機セットの排出基準」、CPCB、cpcb.nic.in グジャラート州とカルナータカ州は再生可能エネルギーの普及率が高いにもかかわらず、弱風または曇天時の間欠性により依然として自動的な発電機セット起動が発生します。2024年のデリーの研究では、計画外のディーゼル発電機セットの稼働が粒子状物質排出の顕著な急増と関連していることが示されました。電力省は2027年までに技術的・商業的損失を12%に削減することを目標としていますが、ミッションクリティカルなユーザーは引き続き発電機セットを停電に対する不可欠な保険として扱っています。

通信(5G)タワーネットワークの拡大

2024年までに、通信事業者は82万4,000基のタワーと約300万基の基地局トランシーバー局を建設し、年間約70 TWhの総エネルギー需要を生み出しています。(2)インド電気通信規制庁(TRAI)、「2023年~2024年年次報告書」、TRAI、trai.gov.in ディーゼルは、特に系統アクセスが遅れている農村部・都市近郊エリアで、これらのサイトの35~40%において事実上のバックアップとして使用されています。太陽光のレトロフィットにより昼間の燃料消費は削減されますが、ほとんどのタワーは夜間や低照度時においてハイブリッド発電機セットに依存しています。電気通信省のガイドラインは現在、ディーゼル、天然ガス、バイオディーゼルをシームレスに切り替えられる燃料非依存型設計を推奨しており、機器の使用年数に関わらない初期段階の更新サイクルを促進しています。

データセンター容量の拡大展開

インドのデータセンター設置負荷は2024年に950 MWに達し、FY27(2027年度)までに2,000~2,100 MWを超える見込みで、60~66億米ドルの新規資本流入が見込まれます。ティアIIIおよびティアIV施設はN+1または2Nの冗長性を必要とし、新設のハイパースケールホールごとに2~4 MWの発電機セットバックアップが必要となります。通信事業者はレトロフィット中のダウンタイムを回避するため、CPCB-IV準拠ユニットを先行して発注しています。AIワークロードはラック密度を高め、バックアップへの基本需要をさらに増大させています。

農業用冷蔵保管ハブ向け屋上太陽光+ディーゼルハイブリッドマイクログリッド

園芸作物の生産量増加とコールドチェーン規制の強化により、農家や協同組合が屋上太陽光と適切な規模の発電機を組み合わせるようになっています。エネルギー効率サービス株式会社がパンジャーブ州とハリヤーナー州で実施したパイロット事業では、24時間365日の冷蔵を保ちながらディーゼル消費をほぼ半減させました。ハイブリッドの導入は、ディーゼル価格がリットルあたり87~94インドルピーで推移する際の価格ショックを緩和し、生鮮農産物ハブの経済性を強化します。(3)石油計画・分析セル、「ディーゼル価格データ」、PPAC、ppac.gov.in

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| CPCB-IV⁺の厳格な排出基準による初期投資(CAPEX)の増大 | -1.1% | 全国、特にデリー首都圏、ムンバイ、ベンガルール、チェンナイで顕著 | 短期(2年以内) |

| ディーゼル価格の変動による運営コスト優位性の侵食 | -0.9% | 全国、停電頻度の高い州(ウッタル・プラデーシュ州、ビハール州、ジャールカンド州)でより大きな影響 | 中期(2~4年) |

| IT/ITESオフィスにおける低価格リチウムイオンUPSの普及 | -0.7% | 都市部(ベンガルール、ハイデラバード、プネー、グルグラム、ノイダ) | 中期(2~4年) |

| デリー首都圏の深刻なAQI(大気質指数)警報時の非常用DGセット使用禁止 | -0.5% | デリー首都圏(デリー、グルグラム、ノイダ、ガジアバード、ファリダバード) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

CPCB-IV⁺の厳格な排出基準による初期投資(CAPEX)の増大

新基準はユニット価格を15~20%引き上げ、専門的なアフタートリートメントサービスネットワークを必要とします。(4)中央汚染管理委員会、「ディーゼル発電機セットの排出基準」、CPCB、cpcb.nic.in 小規模な商業施設は更新を先送りにすることが多い一方、大企業は大気品質緊急時の規制違反罰金を避けるために更新を加速させています。OEMは資本支出を平準化しながら月間運営費を高めるリース+メンテナンス契約をバンドルすることで、ためらいに対抗しています。

ディーゼル価格の変動による運営コスト優位性の侵食

2024年~2025年にかけて、ポンプ価格はリットルあたり87~94インドルピーの間で変動し、1日4時間以上発電機セットを稼働させるユーザーを圧迫しました。産業用補助電力料金が優遇されている州の施設では、系統電力の方が自家発電よりも安価になる場合があります。2032年までに18,336か所のCNG(圧縮天然ガス)ステーションを目標とする都市ガス供給の拡大は、天然ガス発電機セットの商業的な訴求力を高めていますが、パイプラインの到達範囲は依然として産業クラスターの3分の1未満にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:中型ユニットが産業向けアップグレードを取り込む

75~375 kVAバンドは2030年まで9.1%のCAGRを達成し、49.5%の2024年出荷シェアで首位を占めた75 kVA未満の層を上回りました。中容量発電機セットは、スペースが限られていながらも冗長性が重要な工場ライン、ティア2データホール、建設現場に対応しています。Cummins IndiaのCPCB-IV⁺ポートフォリオは現在20~2,500 kVAに対応しており、業界全体が段階的な微調整から完全な規制適合へと移行していることを示しています。75~375 kVAクラスターのインド発電機セット市場規模は2024年に6億2,000万米ドルであり、2030年までに10億5,000万米ドルに達する見込みです。125 kVA機3~4台のモジュラーアレイが400 kVA単機に取って代わるケースが増えており、単一障害点を抑制し負荷分散を容易にしています。

鉱業および重工業における老朽化したフリートは375~750 kVAおよび750~2,000 kVA機器への需要を支えており、2,000 kVAを超える発電機セットは露天掘りの鉱山や大型パイプラインポンプを主な用途とするニッチ市場に留まっています。Mahindra PowerolとAshok Leylandは地元の鋳造・機械加工拠点を活用し、輸入品に対して競争力のある価格設定を実現しています。短時間の停電が発生するラボやITオフィスはリチウムイオンUPSを選ぶ傾向がありますが、数時間にわたるダウンタイムはインド発電機セット市場において依然として重要な課題です。

燃料タイプ別:再生可能エネルギーおよびバイオ燃料発電機セットがディーゼルの優位性に挑戦

ディーゼルの67.2%シェアは、燃料サプライチェーンと技術者の習熟度が確立されているため、引き続き支配的です。しかし、再生可能エネルギー、バイオ燃料、天然ガスは排出規制の強化と企業のESG目標の向上を背景に13.5%の高いCAGRを達成すると予測されています。Greaves Cottonの燃料非依存型エンジンブロックはB100までのブレンドを受け入れ、軽微な制御調整でガスへの切り替えも可能です。ガスおよびバイオ燃料バリアントのインド発電機セット市場シェアは、2024年の12.4%から2030年には21%に増加する見込みです。パイプラインの展開と都市ガス供給の義務化により、特に西部の大都市圏およびデリー・ムンバイ産業回廊においてガス焚き発電機セットの商業的事例が拡大しています。

ハイブリッドディーゼル・太陽光およびデュアルフューエルシステムは、農業、冷蔵保管、通信タワーバックホールにおいて普及が進んでおり、燃料価格の変動と排出責任の両方を軽減しています。NTPCがラダックで実施した200 kWの太陽光・水素マイクログリッドは先端的な応用事例を示していますが、コストはディーゼルの2~3倍と依然として高水準です。(5)NTPC、「太陽光・水素マイクログリッドプロジェクト、ラダック」、Ntpc.co.in 再生可能エネルギー発電機セットの初期投資(CAPEX)が縮小するまで、インド発電機セット産業における重機向け(750 kVA超)クラスではディーゼルが引き続き主役を担います。

用途別:マイクログリッドおよびハイブリッド支援がバックアップ電源を再定義

スタンバイ用途が2024年の設置件数の82.8%を占め、病院、データセンター、商業用不動産がその中心となっています。しかし、マイクログリッドおよびハイブリッド支援は最も急成長しているニッチ市場であり、12.9%のCAGRを記録しており、屋上太陽光と蓄電池の経済性が後押ししています。エネルギーサービス会社は現在、50 kWpの太陽光アレイ、120 kWhのリチウムパック、100 kVAの発電機セットをターンキーのコールドチェーン提供としてバンドルしています。IIT(インド工科大学)ボンベイ校のバナジウムレドックスフロー電池パイロットはディーゼルエンジンと組み合わせることで燃料費を60%削減しており、長期的な破壊的変革の可能性を示しています。

プライムおよび連続電源の役割は鉱業、離島型リゾート、パイプラインプロジェクトで継続しており、ピークシェービング需要は商業施設が高い時間帯別電力料金を回避するために蓄電池を採用するにつれて徐々に低下しています。レンタルは2024年に23億米ドルで依然として収益性が高く、Caterpillarは公共事業契約を活用するためにFY25(2025年度)の資本支出で資金調達されたプロジェクト向けに1,500台のCPCB-IV⁺ユニットを自社フリートに追加しています。

エンドユーザー別:データセンターが産業・製造業を凌駕

工場およびプロセス産業が2024年の収益の45.6%を占めましたが、ハイパースケールおよびコロケーションデータホールはより急速に成長しました。データセンター運営者は2N冗長性を満たすために複数の2 MWストリングを展開しており、このエンドユーザー向けインド発電機セット市場規模を2024年に4億1,000万米ドルに押し上げています。14.4%のCAGRが見込まれており、2030年までに約9億5,000万米ドルに達する見通しです。医療分野はCPCB-IV⁺の施行と州営の太陽光ハイブリッド計画により、規制に基づく更新需要をリードしています。

鉱業、電力・ガス・水道、石油・天然ガスは複数シフト稼働に対応できる750 kVA以上の発電機セットを好みます。住宅および小規模オフィスセグメントは主に75 kVA未満の機器を使用していますが、大都市では一部の負荷が静音型リチウムUPSソリューションに移行しています。それにもかかわらず、長時間停電のリスクがインド発電機セット市場を大電力分野において従来のディーゼル技術に根強く依存させています。

地域分析

マハーラーシュトラ州、グジャラート州、カルナータカ州、タミル・ナードゥ州が2024年の収益の60%超を生み出しました。マハーラーシュトラ州の製造業の総付加価値はFY25(2025年度)に9.9%上昇し、ムンバイのデータセンターハブは施設ごとに4~6 MWのバックアップクラスターを採用し、750~2,000 kVAシステムの大口注文を促進しています。(6)統計・計画実施省、「製造業セクター成長データFY25」、Mospi.gov.in グジャラート州の沿岸SEZ(経済特別区)は電圧変動が少ないものの、モンスーン時の変圧器障害により産業関係者が保険として発電機セットを保有し続けています。

カルナータカ州の医療施設向け太陽光化計画がハイブリッド発電機セットの普及を加速させる一方、ベンガルールのITコリドーは75 kVA未満の需要を支えています。タミル・ナードゥ州の自動車、電子機器、および拡大するチェンナイのデータセンターエコシステムも中・高容量機器を必要としています。デリー首都圏では、AQI(大気質指数)急上昇時のGRAP(段階的対応計画)ステージIII・IVによる非CPCB-IV⁺ユニットへの使用禁止が車両更新を加速させ、レンタル事業者の在庫入れ替えを促しています。

ウッタル・プラデーシュ州やビハール州などの北部州は停電頻度が高く、小型発電機セットの販売を促進しています。農業中心のパンジャーブ州とハリヤーナー州では、EESLによると農産物輸出業者が24時間365日の冷蔵を必要とするため、屋上太陽光とディーゼルの組み合わせが普及しています。FY25(2025年度)計画における111兆1,000億インドルピーの全国送電アップグレードは、ミッションクリティカルなサイトが残存する系統リスクに対してヘッジを継続するため、インド発電機セット市場のバックアップ需要を即座に代替するものではありません。

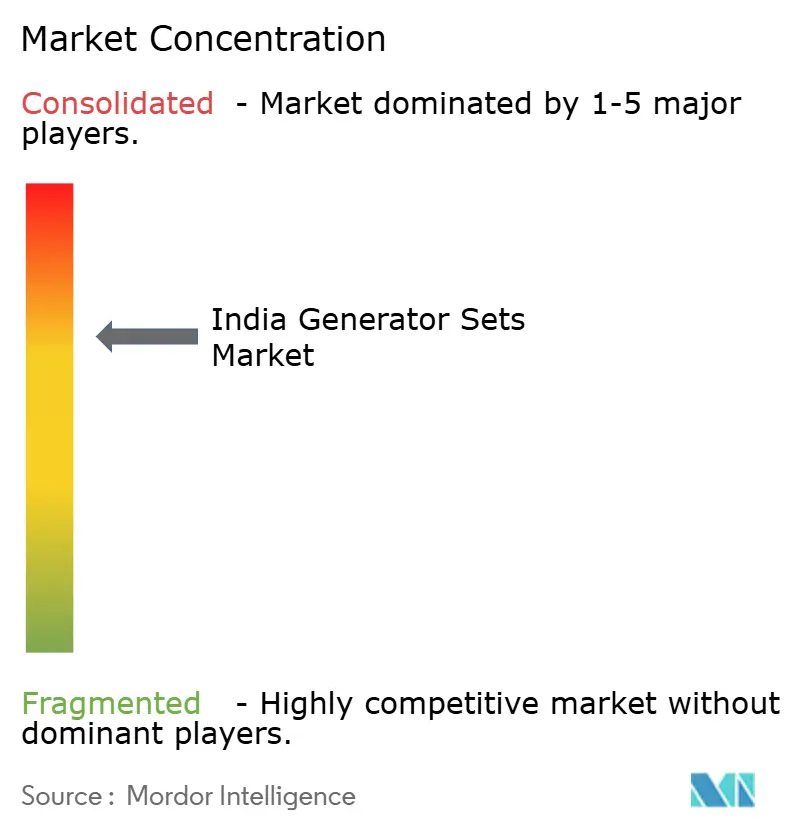

競争環境

競争環境は適度に集中しており、上位5ブランドが2024年の出荷量の約57%を占めています。Cummins IndiaとKirloskar Oil Enginesが国内生産能力を拡大し、Mahindra PowerolとGreaves Cottonは顧客の燃料物流を変えることなく排出規制への準拠に対応する燃料非依存型ラインを展開しています。Caterpillar、Generac、Kohler、Rolls-Royce(MTU)などの国際大手は、予知保全を求めるデータセンタークライアントに対応するテレマティクス対応モデルを投入し、レンタルフリートを拡大しています。

現地化は戦略的な礎石です。Ashok LeylandのHosturにおける1,000億インドルピーの設備拡張は、鉱業・建設向けの高出力発電機セットの部品自給率を高めます。重工業省は2030年までに70~80%の国内調達比率を目標とし、OEMに対して国内の鋳造、電子機器、アフタートリートメントサプライヤーとのパートナーシップを促しています。Hykonのような小規模な新興企業は240 kVAまでのバッテリー・発電機セットハイブリッドを試験的に展開し、騒音・排出に敏感な都市施設に対応していますが、現在の価格プレミアムが急速な普及を制限しています。

パイプライン整備都市でのガス発電機セット、農業コールドチェーン向けハイブリッドディーゼル・太陽光パッケージ、FY25(2025年度)資本プログラムで資金調達された道路建設・都市鉄道回廊向けのレンタルフリート用工場組立モジュール型ユニットなど、多くのホワイトスペース機会が増殖しています。

インド発電機セット産業リーダー

Kirloskar Oil Engines Limited

Greaves Cotton Limited

Mahindra Powerol (M&M Ltd.)

Ashok Leyland Ltd. (Leypower)

Cummins India Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Cummins Indiaが6億インドルピーのPhaltan施設を竣工し、年間5万台のCPCB-IV⁺発電機セットの生産能力を追加。

- 2024年12月:Kirloskar Oil EnginesがRajkotに2億5,000万インドルピーのプラントを開設し、75~375 kVAバンドに特化。

- 2024年11月:Mahindra Powerolが20~2,500 kVAのテレマティクス対応CPCB-IV⁺ラインアップを発表。

- 2024年10月:Greaves Cottonがハードウェア変更なしにディーゼル、ガソリン、B100バイオディーゼルで稼働できる燃料非依存型エンジンを公開。

- 2024年9月:Ashok LeylandがHosturで750 kVA超の発電機セット向けに1,000億インドルピーの設備拡張を完了。

- 2024年8月:NTPCがラダックにディーゼルバックアップ付きの200 kW太陽光・水素マイクログリッドを竣工。

インド発電機セット市場レポートの調査範囲

インド発電機セット市場レポートには以下が含まれます:

| 75 kVA未満 |

| 75~375 kVA |

| 375~750 kVA |

| 750~2,000 kVA |

| 2,000 kVA超 |

| ディーゼル |

| 天然ガス |

| デュアルフューエルおよびハイブリッド |

| 再生可能エネルギー/バイオ燃料 |

| その他 |

| スタンバイ電源 |

| プライム/連続電源 |

| ピークシェービング |

| レンタル/一時的電源 |

| マイクログリッドおよびハイブリッド支援 |

| 住宅 |

| 商業施設 |

| 産業・製造業 |

| データセンター |

| 医療施設 |

| 石油・天然ガス |

| 電力・ガス・水道 |

| 鉱業・建設 |

| 容量別 | 75 kVA未満 |

| 75~375 kVA | |

| 375~750 kVA | |

| 750~2,000 kVA | |

| 2,000 kVA超 | |

| 燃料タイプ別 | ディーゼル |

| 天然ガス | |

| デュアルフューエルおよびハイブリッド | |

| 再生可能エネルギー/バイオ燃料 | |

| その他 | |

| 用途別 | スタンバイ電源 |

| プライム/連続電源 | |

| ピークシェービング | |

| レンタル/一時的電源 | |

| マイクログリッドおよびハイブリッド支援 | |

| エンドユーザー別 | 住宅 |

| 商業施設 | |

| 産業・製造業 | |

| データセンター | |

| 医療施設 | |

| 石油・天然ガス | |

| 電力・ガス・水道 | |

| 鉱業・建設 |

レポートで回答される主要な質問

インド発電機セット市場の現在の価値はいくらですか?

インド発電機セット市場規模は2025年に18億6,000万米ドルに達し、2030年までに27億米ドルに達する見込みです。

最も急速に拡大している容量レンジはどこですか?

75~375 kVAの発電機セットは2030年まで9.1%のCAGRで成長しており、中規模工場およびデータホールが恩恵を受けています。

再生可能エネルギーおよびバイオ燃料発電機セットが普及している理由は何ですか?

CPCB-IV⁺規制と企業のESG目標がディーゼルの優位性にもかかわらず、再生可能エネルギーおよびバイオ燃料ユニットの13.5%のCAGRを後押ししています。

データセンターは将来の需要にどのような影響を与えますか?

ハイパースケールおよびコロケーションサイトは施設ごとに2~4 MWのバックアップ需要を押し上げ、2030年まで14.4%のCAGRでデータセンター向け発電機セットの収益を拡大させます。

販売の大部分を占める地域はどこですか?

マハーラーシュトラ州、グジャラート州、カルナータカ州、タミル・ナードゥ州の4州が産業とデータセンタープロジェクトの集積を背景に市場収益の60%超を占めています。

主要な規制上の逆風は何ですか?

CPCB-IV⁺排出基準は発電機セットのCAPEXを15~20%引き上げ、フリート更新スケジュールを加速させています。

最終更新日: