インドのエンジニアリング・調達・建設管理(EPCM)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

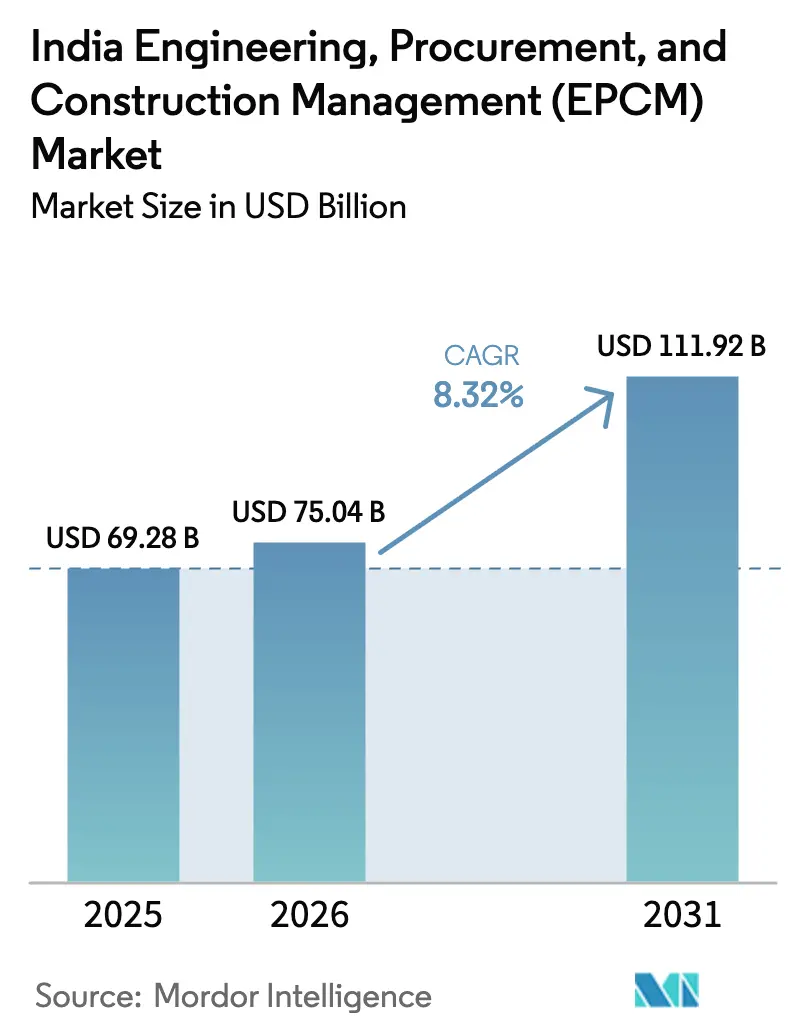

| 基準年の市場規模 (2025) | 69.28 十億米ドル |

| 市場規模 (2026) | 75.04 十億米ドル |

| 市場規模 (2031) | 111.92 十億米ドル |

| 成長率 (2026 - 2031) | 8.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのエンジニアリング・調達・建設管理(EPCM)市場分析

インドのエンジニアリング・調達・建設管理市場規模は2026年に750億4,000万米ドルと推定され、2025年の692億8,000万米ドルから成長し、2031年には1,119億2,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 8.32%で成長します。成長の基盤となっているのは、国家インフラパイプライン(NIP)による1兆4,000億米ドルのコミットメント、記録的な1,339億米ドルの連邦資本支出、そして機関投資家の資本をより低い資金調達コストで引き出す官民パートナーシップ(PPP)の強化されたフレームワークです。グジャラート州とラジャスタン州における再生可能エネルギーおよびグリーン水素のギガプロジェクトの急速な拡大、ムンバイとチェンナイにおけるハイパースケールデータセンターパークの急増、そして公共入札全体でのデジタルツイン・BIM(建築情報モデリング)の義務的導入が、統合型・テクノロジー対応型EPCMサービスへの需要を高めています。ESGリンク融資による適格プロジェクトの借入スプレッド縮小、および「インド向け設計」のモジュール型ソリューションを導入するグローバルOEMによるスケジュール短縮と品質向上が、この勢いをさらに後押ししています。用地取得の遅延、鉄鋼・セメント価格の変動、中堅・上級人材の不足といった持続的な逆風は残るものの、デジタル化の進展がコスト超過や安全事故の軽減に貢献しています。

レポートの主要ポイント

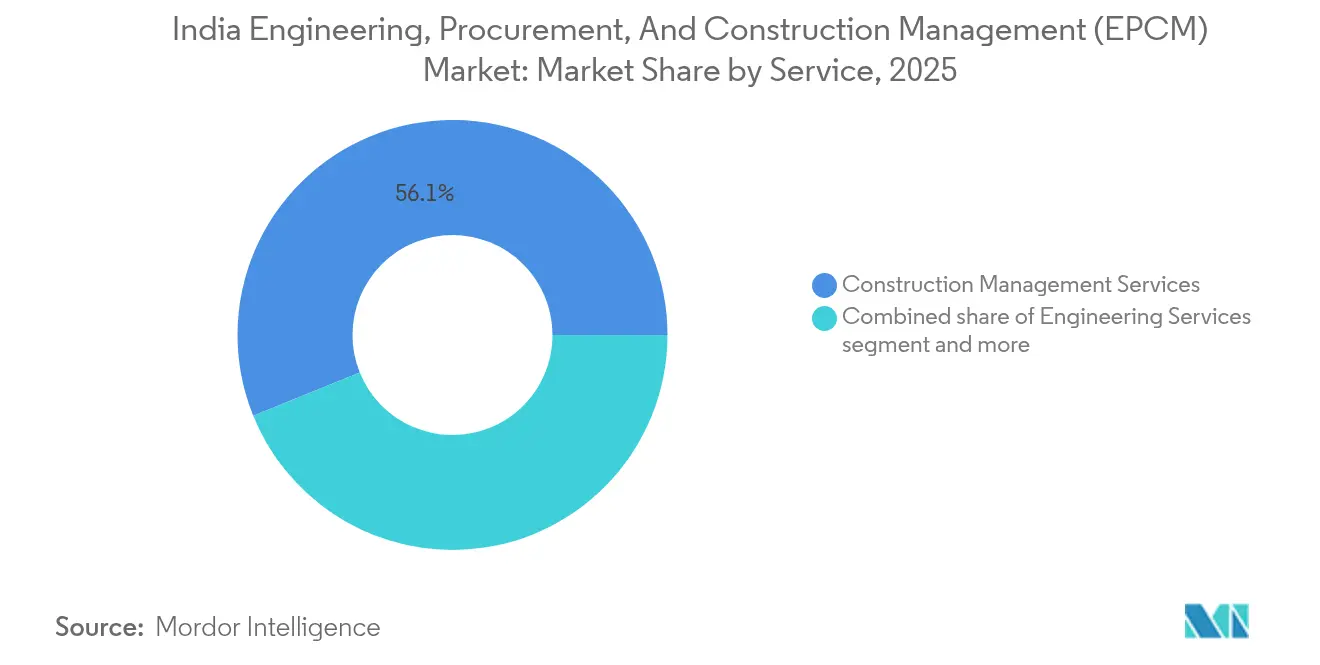

- サービスタイプ別では、建設管理サービスが2025年のインドのエンジニアリング・調達・建設管理市場シェアの56.12%を占めてトップとなり、「その他サービス」は2031年にかけてCAGR 9.96%を記録する見込みです。

- セクター別では、インフラが2025年のインドのエンジニアリング・調達・建設管理市場規模の34.02%を占め、住宅は2031年にかけてCAGR 11.02%で拡大する見通しです。

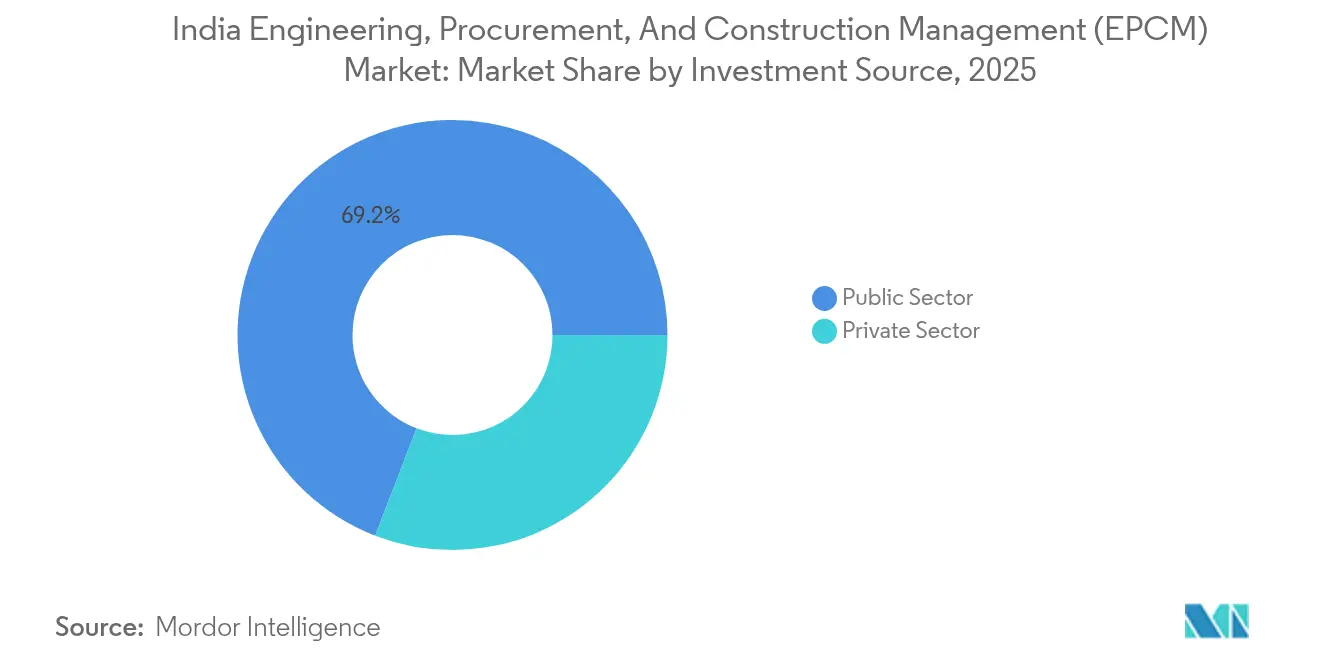

- 投資源別では、公共支出が2025年の活動の69.15%を牽引しましたが、民間投資は2026年から2031年にかけてCAGR 9.55%で加速する見込みです。

- 地域別では、西インドが2025年に28.62%の収益シェアを保持し、南インドは2031年にかけてCAGR 9.42%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのエンジニアリング・調達・建設管理(EPCM)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府インフラ大型資本支出(NIP、FY25予算) | +2.8% | 全国規模、デリーNCR、ムンバイ、チェンナイで早期効果 | 中期(2〜4年) |

| 再生可能エネルギーおよびグリーン水素ギガプロジェクトの急速な拡大 | +2.1% | グジャラート州、ラジャスタン州、カルナータカ州、タミル・ナードゥ州 | 長期(4年以上) |

| データセンターおよびハイパースケール産業パークの急増 | +1.8% | ムンバイ、チェンナイ、ハイデラバード、バンガロール、デリーNCR | 中期(2〜4年) |

| 公共入札におけるデジタルツインおよびBIM義務化の加速 | +1.2% | 主要都市および州都 | 短期(2年以内) |

| EPCMプロジェクトの資本コストを低下させるESGリンク融資 | +0.9% | 全国規模、再生可能エネルギーおよびインフラプロジェクトに集中 | 長期(4年以上) |

| グローバルOEM主導の「インド向け設計」モジュール型ソリューションの参入 | +0.7% | 産業回廊および製造ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府インフラ大型資本支出が市場加速を牽引

連邦資本支出はFY2021年から2024年の間に倍増し、FY2025には1,339億米ドルの配分に達しました。これには2万5,000kmの新規高速道路と道路インフラへの1,423億米ドルが含まれます。デリー・ムンバイ高速道路は52のEPC・HAMパッケージにわたりすでに82%完成しており、多様化した調達がいかに長期的なEPCM受注残を維持しているかを示しています。537億米ドルのケン・ベトワ河川連結事業やAMRUTの8億7,950万米ドルのトランシェなど、水・都市プロジェクトが輸送以外の機会を拡大しています。しかし、637件の進行中プロジェクトが用地・資金調達の障壁による遅延に直面しており、許認可の合理化と強固な請負業者のバランスシートの重要性が浮き彫りになっています。それでも、国主導のパイプラインの規模は、インドのエンジニアリング・調達・建設管理市場における最大の単一触媒であり続けています[1]財務省、「国家インフラパイプライン:2025年状況報告」、経済問題局、dea.gov.in。

再生可能エネルギーおよびグリーン水素プロジェクトが専門的なEPCM需要を創出

30GWのカブダ再生可能エネルギーパークは世界最大の単一サイトプロジェクトであり、両面発電モジュール、5.2MWタービン、AIを活用した運用・保守センターを必要とし、高度なEPCMスキルが求められます。AM Greenによる50億米ドルの計画やRelianceの統合コンプレックスを含む並行するグリーン水素事業は、電解槽の設置と水素貯蔵に関する新たな業務フローを生み出しています。バッテリー貯蔵コストは2年間で66%低下し、JSWによるアジア最大規模となる1GWhのBESSプラントの建設を促しました。しかし、55GWをカバーする未締結のPPA(電力購入契約)がオフテイクリスクをもたらし、EPCMの発注サイクルを遅らせる可能性があります。2025年から2032年にかけて9兆米ドル相当の長距離送電アップグレードがそのリスクを相殺し、系統EPCMの並行した契約フローを生み出しています[2]Vineet S. Jaain、「カブダ超大型太陽光発電パーク投資家向けアップデート 2025年第1四半期」、Adani Green Energy Ltd.、adanigreenenergy.com。

データセンターおよびハイパースケール産業パークがインフラ需要を牽引

インドの稼働中データセンター容量は2026年までに2GWに達する軌道にあり、57億米ドルの新規設備投資(うち土木工事に11億米ドル、MEPに45億米ドル)を呼び込んでいます。ムンバイとチェンナイが新規メガワットの81%を吸収し、ムンバイだけで441万平方フィートの不動産を必要とし、HVAC、高密度冷却、電力配電のEPCMスコープを牽引しています。CtrlSはハイデラバード近郊の40エーカーに600MWの「データセンターパーク」を開発中で、専用のガス絶縁変電所を含み、統合型産業団地の新たなベンチマークを設定しています。ラクナウやアーメダバードなどの第二層都市もプロジェクトパイプラインに登場し、需要を分散させ、EPCM企業にとってより広い地理的展開を生み出しています。持続可能性目標が複雑さを加えており、ハイパースケール事業者はオンサイト再生可能エネルギーと循環型水ループを規定し、「その他サービス」の枠組みの下でニッチなコンサルティング業務を生み出しています。

デジタルツインおよびBIM義務化が納品基準を変革

6,000万米ドル以上の公共入札では、BIMレベル2への準拠が常態化しており、カンプール・ラクナウ高速道路ではAIを活用した機械誘導グレーディングとストリングレス舗装のパイロット導入が進んでいます。国内請負業者の調査では、54%がすでにAI・機械学習を導入し、72%がアナリティクスを活用しており、建設テクノロジーの成熟度でアジア太平洋地域の同業他社をリードしています。各段階のテクノロジーを導入した企業は平均114万米ドルの収益増加と安全事故50%減少を記録しており、デジタル化が収益に直結することを証明しています。しかし、36%の企業がデジタル人材不足を主要な障壁として挙げており、緊急のスキルアップの必要性を露呈しています。その累積効果は生産性の構造的な向上であり、インドのエンジニアリング・調達・建設管理市場を高成長軌道に維持しています[3]インド産業連盟、「2025年建設デジタル成熟度ベンチマーク」、CII-Tech、cii.in。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 用地取得・環境許認可のボトルネック | -1.8% | 全国規模、森林地帯の多い州や部族地域で深刻 | 長期(4年以上) |

| 公共部門の長期化した売掛金による運転資本の圧迫 | -1.4% | 全国規模、政府プロジェクト依存企業に集中 | 中期(2〜4年) |

| 鉄鋼・セメント価格の変動によるEPCマージンの圧縮 | -1.2% | 全国規模、輸送コストに地域差あり | 短期(2年以内) |

| 中堅・上級プロジェクトマネージャー・品質保証・品質管理人材の深刻な不足 | -0.9% | 主要都市および産業ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

用地取得・許認可の遅延がスケジュールを制約

用地・環境許認可はインドで最も慢性的なボトルネックであり、637件の国家プロジェクトを遅延させ、予測成長率から1.8パーセントポイントを削減しています。パリベシュデジタルポータルや鉄道跨線橋の迅速許認可が特定の業務フローを短縮しましたが、オディシャ州やジャールカンド州の森林地帯プロジェクトは依然として数年にわたる訴訟に直面しています。再生可能エネルギーパークも影響を受けており、ラジャスタン州のいくつかの太陽光発電所は地元の反対により再調査が実施され、開発業者とそのEPCMパートナーの金利コストが増大しています。インドのエンジニアリング・調達・建設管理市場の潜在力を最大限に引き出すためには、手続き改革が不可欠です。

公共部門の支払い遅延による運転資本の圧迫がマージンを侵食

政府機関は2024年半ば時点で13,974件にわたり中小企業に対して9億7,360万米ドルの未払いを抱えており、州政府がその52%を占めています。L&Tを除くジャル・ジーワン関連の請負業者は、FY2025年の9ヶ月間で営業利益率が10.3%に低下し、インタレスト・カバレッジが3.2倍に低下しました。選挙サイクルによる支出停止がさらに売掛金回収日数を延ばし、中堅企業の入札参加能力を制限し、テクノロジー投資を遅らせています。支払いサイクルが短縮されるまで、財務的ストレスがインドのエンジニアリング・調達・建設管理市場における受注増加からの上振れを抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:建設管理の優位性とデジタル主導の「その他サービス」の上昇

建設管理サービスは2025年のインドのエンジニアリング・調達・建設管理市場シェアの56.12%を占め、複雑なマルチパッケージ契約における単一責任体制に対する国内の選好を裏付けています。平均プロジェクト規模が6億米ドルを超え、高度なデジタル制御を含む中、スケジュール・品質・マルチベンダー調整の統合的な監督が不可欠となっています。このセグメントは、入札前から引き渡しまで強固なガバナンスフレームワークを必要とする高度な調達モデル(EPC、HAM、PPPハイブリッド構造)と連動して成長しています。

最も急成長している「その他サービス」部門はCAGR 9.96%と予測されており、BIM実装、ESGコンプライアンス、AIベースのアナリティクス支援への旺盛な需要を反映しています。例えばEngineers India Limitedは、炭素フットプリント削減に関する研究開発や電気防食コンサルティングを提供し、従来の業務範囲を超えた高マージンのアドバイザリー業務を獲得しています。より多くの公共入札がデジタルツインの成果物を規定するにつれ、専門コンサルタントはインドのエンジニアリング・調達・建設管理市場においてより大きなシェアを確保する態勢にあります。

セクター別:インフラの規模と住宅の勢い

インフラは引き続き基盤となるセグメントであり、記録的な連邦支出に支えられた高速道路、水、送電のメガプロジェクトにより、2025年のインドのエンジニアリング・調達・建設管理市場規模の34.02%を占めました。2万5,000kmの高速道路建設と537億米ドルのケン・ベトワ事業は、輸送と水がいかに継続的なEPCMフローを牽引しているかを示しています。2026年までに57億米ドルを超えるデータセンター建設を中心とした商業・産業サブセットが、高仕様のMEPおよび電力引き出し工事の追加スコープをもたらしています。

住宅はプラダン・マントリ・アワス・ヨジャナの補助金とRERAによる透明性を背景にCAGR 11.02%で成長する量的成長エンジンです。マハラシュトラ州だけで2024年に2億4,400万米ドル相当の住宅・市民入札を公示しており、州政府が大規模再開発プログラムへと軸足を移していることを示しています。持続可能な建築基準が普及するにつれ、グリーン設計とスマートシティの資格を持つEPCM企業がインドのエンジニアリング・調達・建設管理産業において同業他社を凌駕するでしょう。

投資源別:公共の優位性と高まる民間の勢い

公共機関は2025年の総支出の69.15%を資金調達し、政府のインフラ優先政策と1,339億米ドルの予算配分を反映しています。大型の公共企業体(PSU)の発注、すなわちEngineers India Limitedの8,800万米ドルの中東PMC契約やKalpataru Projectsの2億7,780万米ドルの国内送配電委託は、安定した受注転換を示しています。マルチパッケージ構造(デリー・ムンバイ回廊における31のEPCロットと21のHAMロット)がリスクを分散し、多様な請負業者基盤を支えています。

民間資本はNaBFIDの120億米ドルのローン承認と、7,490億米ドルの資産を保有する保険会社・年金基金の参入を認める緩和されたInvITルールに触媒されてCAGR 9.55%で加速しています。VedantaによるグローバルEPCアライアンスの公募とAdaniによるNubergへの2,200TPDクロルアルカリEPCMスコープの発注は、企業が専門的かつグローバルに標準化された納品パートナーを求めていることを示しています。これらの資金フローが合わさることで、インドのエンジニアリング・調達・建設管理市場内のリスクが分散され、機会の幅が拡大しています。

地域分析

西インドは石油化学ベルト、主要港湾、30GWのカブダ再生可能エネルギークラスターに支えられ、2025年収益の28.62%を占めました。マハラシュトラ州の沿岸工事(2億1,330万米ドル)と鉄道アップグレード(1億3,250万米ドル)の州入札が、海洋・鉄道・都市インフラにわたるEPCMの見通しを広げています。ムンバイの441万平方フィートのデータセンターパイプラインが高密度電力インフラと重要な冷却工事への需要を高めています。

南インドは2031年にかけてCAGR 9.42%で最も急成長する地域であり、大型ITキャンパス、再生可能エネルギーパーク、支援的な州政策に支えられています。ハイデラバードの600MWデータセンターパークとチェンナイの全国容量増加の27%シェアは、この地域のデジタルインフラへの傾倒を示しています。Patel Engineeringのアルナーチャル・プラデーシュ州における8,650万米ドルのHEO水力発電契約などのプロジェクトは、南インドが困難な地形を持つより広い東部回廊にEPCMの専門知識を輸出する能力を示しています。

北部、東部・北東部、中央地域は、ジェワール国際空港などのPMガティ・シャクティ下のマルチモーダル回廊や空港建設を通じて追い上げており、Tata Projectsがオンサイト再生可能エネルギーと高度なユーティリティを統合しています。Engineers India Limitedのヌマリガル(アッサム州)における3,050万米ドルのポリプロピレンEPCMは石油化学分野のマイルストーンを示し、中央インドの戦略的物流ハブは全インド的な立地優位性から恩恵を受けています。実行上の課題は残るものの、増加する公共支出がこれらの地域における歴史的な投資不足を徐々に解消しています。

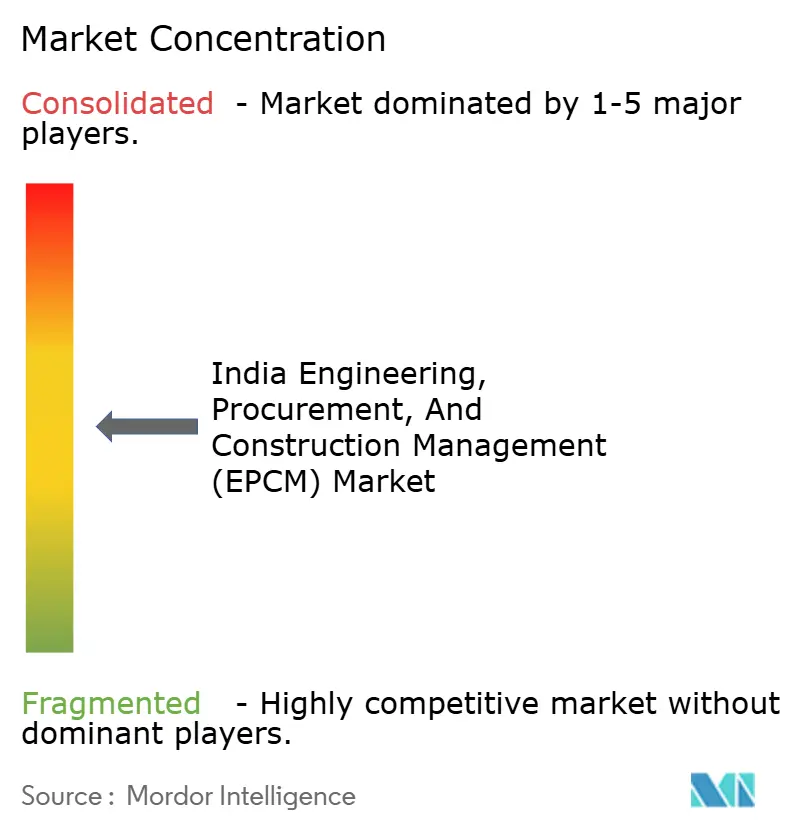

競合環境

インドのEPCM分野は中程度に集中しており、上位5社が発注額の約45%を占めています。Larsen & Tourouはマルチセクターのフットプリントとデジタルコマンドセンターを活用してメガプロジェクトを受注し、Tata Projectsは金属、電力、航空分野でグループシナジーを活用しています。Engineers India Limitedは炭素管理コンサルティングと海外PMCに多角化し、これまでに2,000億米ドル相当の7,000件の案件を手掛けています。

ニッチな専門企業や、リードタイムを短縮するモジュール型・工場製造パッケージを提供する外資系参入者からの競争が激化しています。Nuberg EPCは地域サプライチェーンに適応した標準化プロセスモジュールを提供することでインド最大のクロルアルカリプラントを獲得しました。グローバルOEMも回廊ベースの製造業者と合弁事業を形成し、高精度の油圧・電子制御の現地化を支援しています。デジタル成熟度とESG資格が現在では事前資格審査の中心となっており、インドのエンジニアリング・調達・建設管理市場での競争力を維持するために、遅れをとる企業はAI駆動のプロジェクト管理への投資を迫られています。

インドのエンジニアリング・調達・建設管理(EPCM)産業リーダー

Larsen & Toubro

Tata Projects

Reliance Infrastructure

GMR Group

Megha Engineering and Infrastructures Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Vedantaが今後3年間の多金属・エネルギー拡張に関するグローバルEPCの関心表明を発行しました。

- 2025年4月:Patel Engineeringがアルナーチャル・プラデーシュ州における8,650万米ドル・240MW・HEO水力発電プロジェクト(44ヶ月スケジュール)でL1(最低入札者)として浮上しました。

- 2025年3月:Engineers India Limitedが合計8,800万米ドルの中東PMC契約2件を受注し、国際受注残を強化しました。

- 2025年3月:Kalpataru Projectsが2億7,780万米ドルの新規国内・海外受注を獲得し、受注残を27億米ドル超に引き上げました。

インドのエンジニアリング・調達・建設管理(EPCM)市場レポートの調査範囲

エンジニアリング・調達・建設管理(EPCM)市場は、多様な産業のプロジェクト計画、設計、調達、建設、管理を包括するサービスを提供しています。

インドのEPCM市場は、サービス別(エンジニアリング、調達、建設、その他サービス)およびセクター別(住宅、商業、産業、インフラ(輸送)、エネルギーおよびユーティリティ)に区分されています。レポートは上記すべてのセグメントについて金額(米ドル)ベースの市場規模予測を提供しています。

| エンジニアリングサービス |

| 調達サービス |

| 建設管理サービス |

| その他サービス |

| 住宅 |

| 商業 |

| インフラ |

| 公共部門 |

| 民間部門 |

| 北インド |

| 西インド |

| 南インド |

| 東部・北東インド |

| 中央インド |

| サービス別 | エンジニアリングサービス |

| 調達サービス | |

| 建設管理サービス | |

| その他サービス | |

| セクター別 | 住宅 |

| 商業 | |

| インフラ | |

| 投資源別 | 公共部門 |

| 民間部門 | |

| 地域別 | 北インド |

| 西インド | |

| 南インド | |

| 東部・北東インド | |

| 中央インド |

レポートで回答される主要な質問

インドのエンジニアリング・調達・建設管理市場の現在の価値はいくらですか?

2026年に750億4,000万米ドルであり、2031年までに1,119億2,000万米ドルに達すると予測されています。

最も急成長している地域はどこですか?

南インドがデータセンターと再生可能エネルギーへの投資に支えられ、2031年にかけてCAGR 9.42%という予測成長率でトップとなっています。

最も急成長しているサービスセグメントはどれですか?

デジタルツイン、ESG、コンプライアンスコンサルティングをカバーする「その他サービス」がCAGR 9.96%で成長しています。

公共投資と民間投資の規模はどのくらいですか?

現在、公共機関が支出の約69%を資金調達しており、民間資本はCAGR 9.55%で加速しています。

最終更新日: