中国建設市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

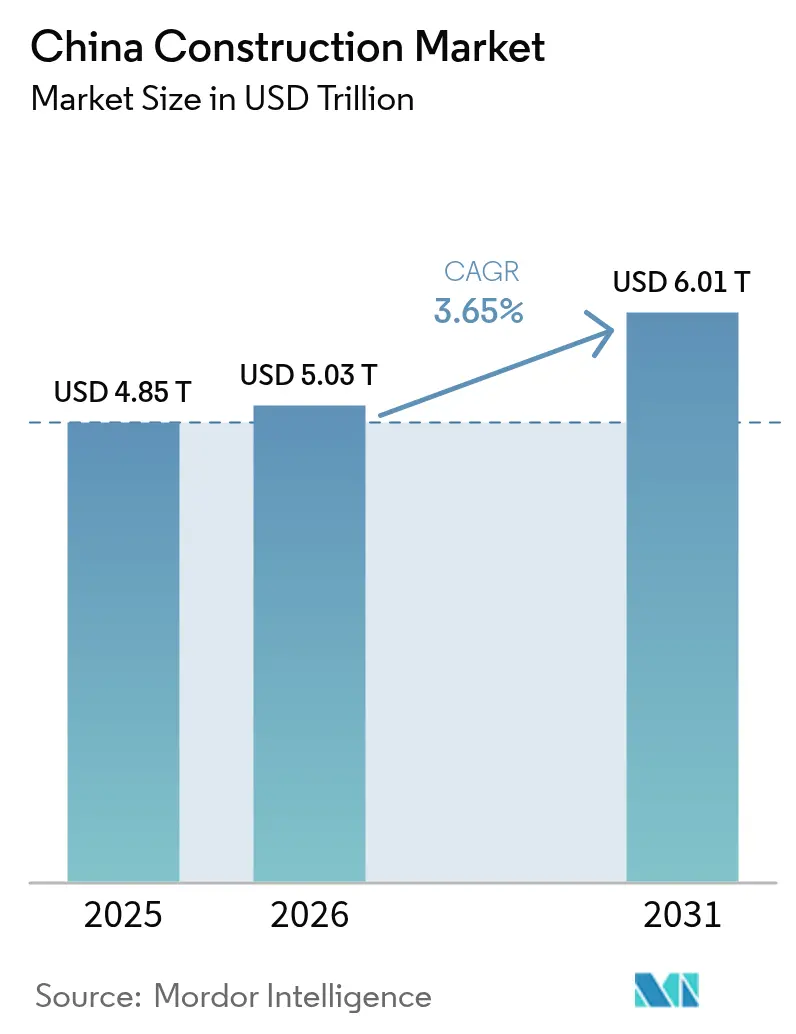

| 基準年の市場規模 (2025) | 4.85 兆米ドル |

| 市場規模 (2026) | 5.03 兆米ドル |

| 市場規模 (2031) | 6.01 兆米ドル |

| 成長率 (2026 - 2031) | 3.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国建設市場分析

中国建設市場は2025年の4.85兆米ドルから2026年には5.03兆米ドルへと成長し、2026年〜2031年の3.65%CAGRで2031年までに6.01兆米ドルに達する予測です。

地下インフラへの堅調な公共支出、数百万人を都市中心部へ引き寄せる継続的な都市化、事業承認のデジタル化の進展、および国内一帯一路構想(BRI)回廊からの波及需要が、不動産セクターの混乱にもかかわらずプロジェクトパイプラインを活発に維持しています。官民連携モデルおよびインフラ投資信託により、非国家資本が交通、エネルギー、都市再生事業に参加しやすくなっています。技術導入が加速しており、建築情報モデリング(BIM)、ロボット工学、モジュール式製造がスケジュールを短縮し欠陥を削減しています。同時に、高齢化する労働力からのコスト圧力と厳格化されたグリーンファイナンス規制により、建設業者は従来型現場施工方式からプレファブリケーションへの転換を迫られています。政府が成長バランスを図る中、地域活動は西方へ広がりつつあり、市場リーダーは規模、統合的なデザインビルドの専門知識、政府との関係を活用して優位性を維持しています。

主要レポートのポイント

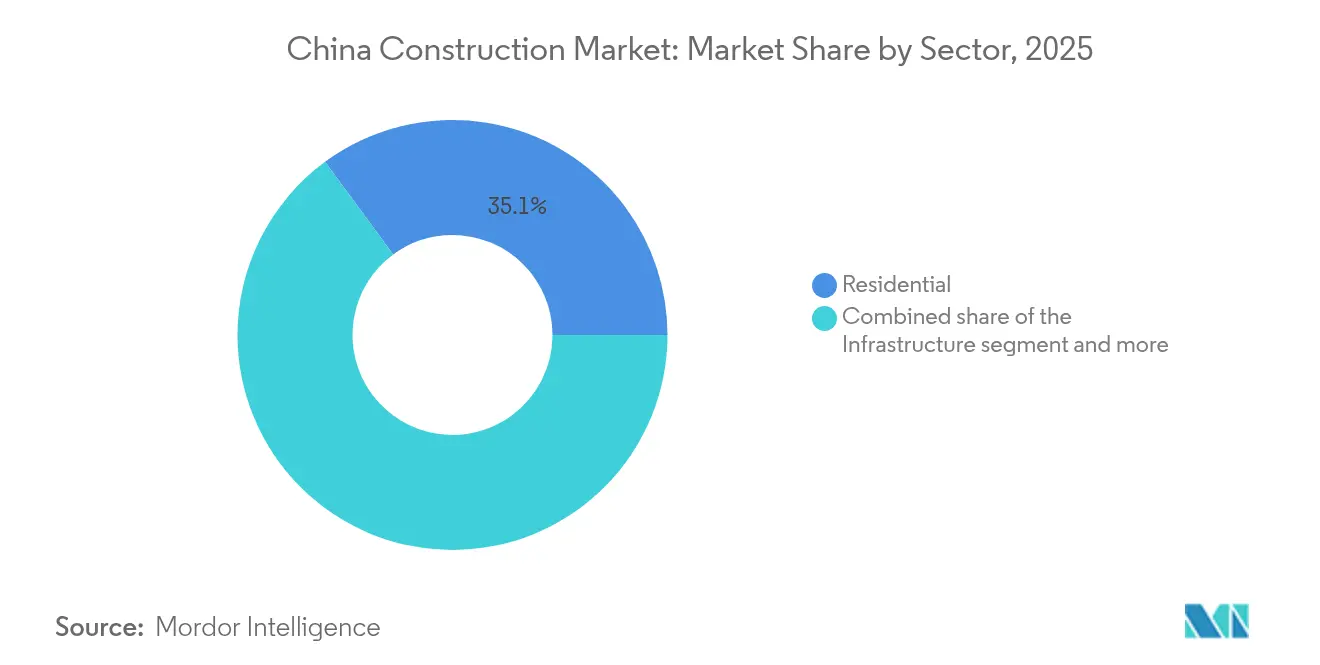

- セクター別では、住宅セクターが2025年の中国建設市場シェアの35.10%をリードし、一方インフラは2031年にかけて5.41%のCAGRで拡大する予測です。

- 建設タイプ別では、新規建設が2025年の中国建設市場規模の77.05%を占め、改修は5.22%のCAGRで進展しています。

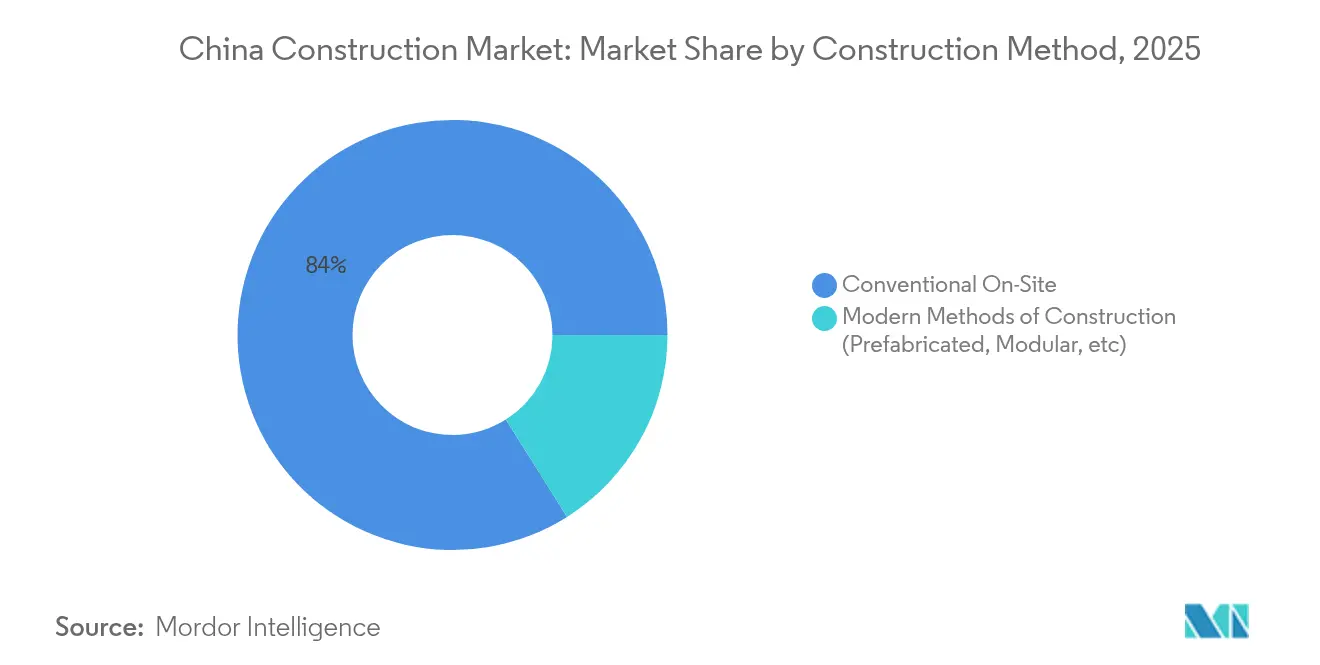

- 建設工法別では、従来型現場施工が2025年の中国建設市場規模の83.95%を占め、現代的プレファブリケーション工法が6.05%のCAGRで拡大しています。

- 投資源別では、公的資金が2025年の支出の62.05%を形成し、民間投資は5.45%のCAGRで拡大しています。

- 地域別では、江蘇省が2025年の中国建設市場シェアの16.05%を占め、中国その他グループは2031年にかけて5.35%のCAGRで上昇する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国建設市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (≈)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府インフラ景気刺激パッケージ | +1.2% | 全国;西部・中部省 | 中期(2〜4年) |

| 都市化に伴う住宅需要 | +0.8% | 第2・第3級都市;県レベル地域への波及 | 長期(4年以上) |

| デジタル事業承認プラットフォーム(BIM) | +0.6% | 第1級都市から省都へ拡大 | 短期(2年以内) |

| 国内BRI回廊波及プロジェクト | +0.4% | 国境省;西部開発地帯 | 中期(2〜4年) |

| プレファブリケーション必須割当 | +0.3% | 北京市、上海市、広州市、深圳市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府インフラ景気刺激パッケージ

中国は地下パイプライン、ガス網、暖房網などの「隠れたインフラ」に5,714億米ドルを投入しています。このプログラムは防災アップグレードとスマートシティ技術を重視しており、先進的なエンジニアリング、BIM、IoT能力を持つ請負業者に有利です。固定資産データによれば、2025年初頭にインフラ支出が前年比5.6%増加し、水利投資は39.1%急増しており、近期的な強いモメンタムを示しています。地方当局はグリーンビルディング基準を遵守する必要があり、景気刺激資金をエネルギー効率指標と連動させ、高性能材料への需要を高めています[1]陳瑞、「インフラ投資動向に関する記者会見」、国務院新聞弁公室、scio.gov.cn。

都市化に伴う住宅需要

中国の五カ年計画は都市化率70%を目標とし、戸籍制度(戸口)改革を通じて約3億人の出稼ぎ労働者に都市サービスへのアクセスを付与します。この転換は手頃な価格の住宅や病院・学校・交通などの支援施設への安定した需要を生み出しています。中部・西部省では沿岸部より速い都市成長が記録されており、地理的需要が拡大しています。政策指針は包括的で手頃な住宅を優先しており、標準化された低コスト設計に精通した建設業者に予測可能なワークフローを提供しています[2]李偉、「新型都市化に関する五カ年行動計画」、中華人民共和国国務院、gov.cn。

デジタル事業承認プラットフォーム(BIM連動型)

BIMが組み込まれたデジタル承認ポータルにより、審査サイクルが数ヶ月から数週間に短縮され、法令遵守、設計の競合、コスト目標が自動チェックされます。早期導入者はより迅速に入札を獲得し、手直しペナルティを少なく抑えることができます。省政府が義務化を展開するにつれ、中規模都市でもBIMモデルが要求されるようになり、全国的な技術基準のベースラインが向上しています。同一データセットがスマートシティダッシュボードにも活用されており、BIMは広範なデジタルトランスフォーメーションの要となり、持続的な国家支援を確保しています。

国内BRI回廊波及プロジェクト

中国と東南アジアおよび中央アジアを結ぶ鉄道路線、物流拠点、エネルギーインフラには広範な国内基盤整備が必要です。国境省はBRI回廊を活用して高規格高速道路、内陸港、電力網を正当化し、建設活動をさらに内陸深部へ引き込んでいます。国境を越えた資産に対する高度な技術仕様を満たす請負業者は、他の公共入札にも活かせる評判上の優位性を獲得します。

抑制要因影響分析*

| 抑制要因 | (≈)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 地方政府の土地売却収入の縮小 | −0.6% | 第3・第4級都市;北東部省 | 中期(2〜4年) |

| 住宅の持続的な供給過剰 | −0.5% | 第3・第4級都市、特に北東部 | 長期(4年以上) |

| ESG連動型融資による炭素集約型工事の上限規制 | −0.4% | 全国;発達した沿岸地域でより厳格 | 短期(2年以内) |

| 熟練労働コストの上昇 | −0.3% | 全国;沿岸製造拠点で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地方政府の土地売却収入の縮小

土地売却は地方自治体予算の最大30%を賄っていますが、小都市での住宅需要の弱体化により入札収入が縮小し、新規プロジェクトに充てる資金が圧迫されています。地方当局は公共事業のパイプラインを遅延または縮小することで対応しており、市町村受注に依存する請負業者の近期的な機会を抑制しています。財政改革により収入源が多様化する可能性がありますが、タイムラインは依然不透明で、入札パイプラインにリスクを加えています[3]高磊、「2025年予算執行報告」、財政部、mof.gov.cn。

下位都市における住宅の持続的な供給過剰

多くの第3・第4級市場の在庫は販売18ヶ月分を超えており、新規着工を商業的に実行不可能にしています。デベロッパーは都市再生やフィットアウト工事へと軸足を移しており、これらは契約金額が小さくなります。未販売住戸の補助金付き賃貸住宅への転用が進んでいますが、余剰在庫の吸収には数年を要し、影響地域での新規住宅需要の上昇を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:インフラが長期的な成長を牽引

インフラは5.41%のCAGR見通しを獲得し、国家が交通網、水利、公益事業アップグレードを優先する中、他の全セクターを上回っています。中国建設市場において、住宅は移民労働者向け住宅補助金に支えられ2025年に35.10%のシェアを維持しました。電子商取引とサプライチェーンの国内回帰により工業・物流施設が急増する一方、テレワークの普及で従来型オフィスタワーは減速しています。

158kmの完全自動化高速道路と5,714億米ドルの隠れたインフラプログラムへの政府支出は、強靭なネットワークへのコミットメントを示しています。再生可能エネルギー対応グリッドプロジェクトと平陸運河が複数年にわたる供給量を加えています。集合住宅は依然として中核ですが、通勤者がより広い居住空間を求める中、第2級郊外周辺の低密度戸建て住宅が増加しています。厳格なグリーンビルディング規制が公共・住宅両セグメントを高性能断熱材へと誘導し、省エネ材料への需要を高めています。

注記: 全セグメントのシェアはレポート購入後にご覧いただけます

建設タイプ別:改修がモメンタムを獲得

新規建設は2025年の中国建設市場支出の77.05%を占めましたが、都市再生キャンペーンの激化に伴い改修は2031年まで年率5.22%で拡大すると予測されています。集合住宅の改修はエネルギー性能と耐震安全性を向上させ、グリーンボンドの適格性と特定目的債の発行に適合しています。

主要都市の優良用地が限られており解体には社会的コストが伴うため、所有者は改修を好みます。老朽化したショッピングモールの複合用途コミュニティハブへの転用やオフィスの住宅への改築は、高収益なアップグレードの例です。財政的には、改修の低い用地取得コストと迅速な承認が、稼働中環境での作業に精通した専門請負業者のより高いマージンにつながります。したがって、成熟した大都市圏では大規模改修向けの中国建設市場規模が新規地上建設プロジェクトよりも速いペースで拡大しています。

建設工法別:プレファブリケーションが業界を変革

従来型工法は依然として中国建設市場の83.95%のシェアで支配的ですが、義務的割当に後押しされたモジュール式建設が6.05%のCAGRで拡大しています。工場生産は廃棄物を削減し現場労働を半減させ、熟練労働者のインフレを相殺します。

中国建設市場では、デベロッパーと鉄鋼メーカーの間でパネル供給を内製化するための新たな合弁事業が生まれています。投資ハードルは高いものの、工場が量産規模に達すれば1平方メートルあたりのコストは従来型建設を下回ります。政府調達はプレファブリケーションの使用率に基づいて入札を評価し始めており、事実上この工法を公共事業入札に組み込んでいます。

注記: 全セグメントのシェアはレポート購入後にご覧いただけます

投資源別:民間セクターの加速

公的資本は2025年の中国建設市場価値の62.05%を供給しましたが、税制優遇と保証収益モデルに支えられ民間投資は年率5.45%で増加しています。国内取引所に上場したインフラ投資信託により、保険ファンドや年金基金が有料道路、倉庫、データセンターに投資できるようになっています。

事前販売に依存していたデベロッパーは、戦略的施設を求める産業企業とのエクイティパートナーシップへと転換しています。外国直接投資は冷え込んでいますが、国内民間プレーヤーがその空白を埋め、競争を激化させ、プロジェクトファイナンス構造のイノベーションを促進しています。この継続的な転換は中国建設市場内の資金多様性を広げ、国家予算への依存を緩和しています。

地域分析

江蘇省は2025年の中国建設市場支出の16.05%をリードし、長江デルタ製造ベルトにおける役割を反映しています。プロジェクトは先進製造パーク、上海港に連結した物流ハブ、蘇州・常州のエコフレンドリーな都市再生にわたります。プレファブリケーション工場の早期採用が地元企業に第1級性能基準を満たす優位性を与えています。

広東省と浙江省は依然として重要拠点ですが、現在は品質重視の建設に注力しています。広東省の粤港澳大湾区計画は地下鉄延伸、海底トンネル、空港拡張を束ねており、2030年まで需要を下支えします。浙江省の民間企業優位は安定した工業・倉庫需要を生み出す一方、杭州の歴史地区修復は高水準の改修技術を示しています。

中国その他グループは、中央政令が西部・北東部への資金投入を推進する中、最速の5.35%のCAGRが予測されています。高速鉄道幹線、省道、県レベルの水処理施設が潜在需要を解放しています。遠隔地域にはBRI連動型内陸港やエネルギー回廊もあり、中国建設市場のフットプリントを歴史的な沿岸中心から大きく広げています。

競争環境

国有大手のChina State Construction Engineering Corporation、China Railway Group、China Railway Construction、Power Construction Corporation of China、China Communications Constructionは、2024年の大型プロジェクト受注の80%超を共同で支配しました。規模により調達レバレッジ、専属設計機関、優遇信用枠が提供され、ターンキー土木パッケージで小規模ライバルを下回る入札が可能です。

中国建設市場において、技術が差別化の形を決めるようになっています。158kmのロボット建設高速道路は、ドローン、3Dプリンティング、AI調整された建設機械群の統合が24時間365日の生産と負傷者減少を実現できることを証明しました。データドリブンな現場管理とカーボントラッキングダッシュボードに投資する企業は、ESG連動型ローンをより低いスプレッドで確保します。

民間競合他社はデータセンターキャンパス、電気自動車充電回廊、外装改修などのニッチな高収益分野に集中しています。複数の企業がデジタルツインとモジュール式プラグインを提供するテックスタートアップと提携し、少人数チームがスマートシティパイロットゾーンを競い合えるようにしています。地元経験が限られた専門トンネリングや深海橋梁工事では合弁事業が継続しているものの、厳格な現地化規制により外国請負業者は依然として少数派です。

中国建設業界リーダー

China State Construction Engineering (CSCEC)

China Railway Group (CREC)

China Railway Construction (CRCC)

China Communications Construction (CCCC)

Power Construction Corporation (PowerChina)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:住宅・都市農村建設部が、天井高3メートルおよび4階以上へのエレベーター設置を義務付ける厳格な全国住宅標準を発表しました。

- 2024年12月:北京市が2025年〜2029年の間にパイプラインおよび都市強靭化に焦点を当てた隠れたインフラアップグレードに5,714億米ドルを確認しました。

- 2024年8月:国家発展改革委員会が防災とスマートシティ技術を中心とした都市再生・安全強靭化計画を開始しました。

- 2024年7月:国務院が都市居住率70%と戸籍制度改革を目標とする五カ年人間中心都市化ロードマップを発表しました。

中国建設市場レポートの範囲

建設とは、建物やその他の固定構造物の設置、維持管理、修繕、ならびに構造物の基本的な構成要素を形成しその運営に必要な道路や設備の建設を指します。

中国建設市場はセクター別(住宅、商業、工業、インフラ - 交通、エネルギー、公益事業)にセグメント化されています。

本レポートは上記全セグメントについて価値(米ドル)での市場規模と予測を提供します。

| 住宅 | マンション・コンドミニアム |

| 戸建て・低層住宅 | |

| 商業 | オフィス |

| 小売 | |

| 工業・物流 | |

| その他 | |

| インフラ | 交通インフラ(道路、鉄道、航空、その他) |

| エネルギー・公益事業 | |

| その他 |

| 新規建設 |

| 改修 |

| 従来型現場施工 |

| 現代的建設手法(プレファブリケーション、モジュール式等) |

| 公的 |

| 民間 |

| 江蘇省 |

| 広東省 |

| 浙江省 |

| 北京市 |

| 上海市 |

| 中国その他 |

| セクター別 | 住宅 | マンション・コンドミニアム |

| 戸建て・低層住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 工業・物流 | ||

| その他 | ||

| インフラ | 交通インフラ(道路、鉄道、航空、その他) | |

| エネルギー・公益事業 | ||

| その他 | ||

| 建設タイプ別 | 新規建設 | |

| 改修 | ||

| 建設工法別 | 従来型現場施工 | |

| 現代的建設手法(プレファブリケーション、モジュール式等) | ||

| 投資源別 | 公的 | |

| 民間 | ||

| 地域別 | 江蘇省 | |

| 広東省 | ||

| 浙江省 | ||

| 北京市 | ||

| 上海市 | ||

| 中国その他 | ||

レポートで回答される主要な質問

中国建設市場の現在の規模はどのくらいですか?

市場は2026年に5.03兆米ドルと評価され、2031年までに6.01兆米ドルに達すると予測されています。

2031年まで最も成長が速いセグメントはどれですか?

インフラプロジェクトは5.41%のCAGRで拡大し、他の全セグメントを上回ると予測されています。

中国の建設活動におけるプレファブリケーションの規模はどのくらいですか?

従来型工法は依然として83.95%のシェアを保持していますが、プレファブリケーション工法は第1級都市の割当に支えられ6.05%のCAGRで拡大しています。

建設支出に最も貢献している省はどこですか?

江蘇省は強固な製造基盤と都市再生プログラムにより16.05%のシェアでリードしています。

中国建設業への民間資本の参加はどのようになっていますか?

民間投資はインフラ信託と有利な税制政策に支えられ、2031年まで5.45%のCAGRで拡大しています。

最終更新日: