インドの自動車産業の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

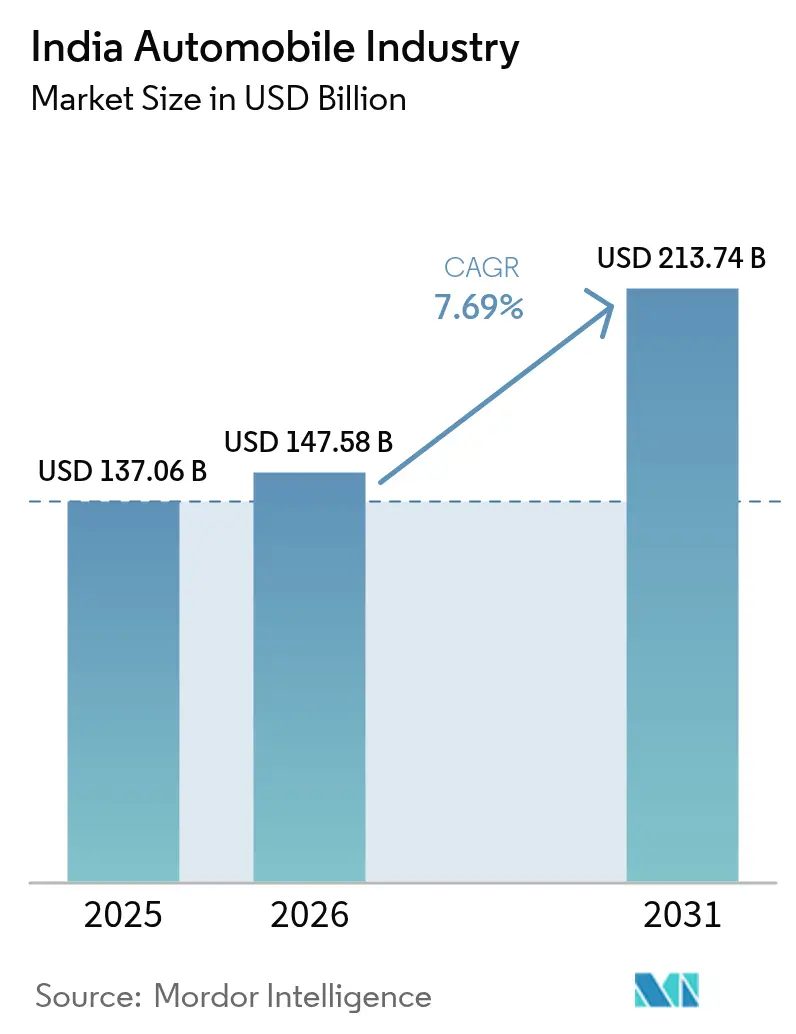

| 基準年の市場規模 (2025) | 137.06 十億米ドル |

| 市場規模 (2026) | 147.58 十億米ドル |

| 市場規模 (2031) | 213.74 十億米ドル |

| 成長率 (2026 - 2031) | 7.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの自動車産業分析

インドの自動車市場規模は、2025年の1,370億6,000万米ドルから2026年には1,475億8,000万米ドルへと成長し、2026年~2031年にかけてCAGR 7.69%で2031年には2,137億4,000万米ドルに達すると予測される。需要は人口増加に伴う消費拡大、家計所得の向上、政策主導の電動化、および2024年度に2,843万台の車両を生産した製造基盤によって支えられている[1]「インドの自動車産業」、Invest India、investindia.gov.in。二輪車、乗用車、商用車、三輪車にわたる安定した生産が同セクターの回復力を支え、プラダン・マントリ・グラム・サダク・ヨジャナ(農村道路整備計画)などのインフラプログラムが地理的リーチを拡大している。競争環境は激しいままであるが、電動モデル、サブスクリプション所有、および企業フリートの脱炭素化において機会が持続している。半導体の自給自足、農村部の道路密度、およびデジタル小売は、この10年間にわたりインドの自動車市場を押し上げる追加的な成長レバーとなっている。

主要レポートの要点

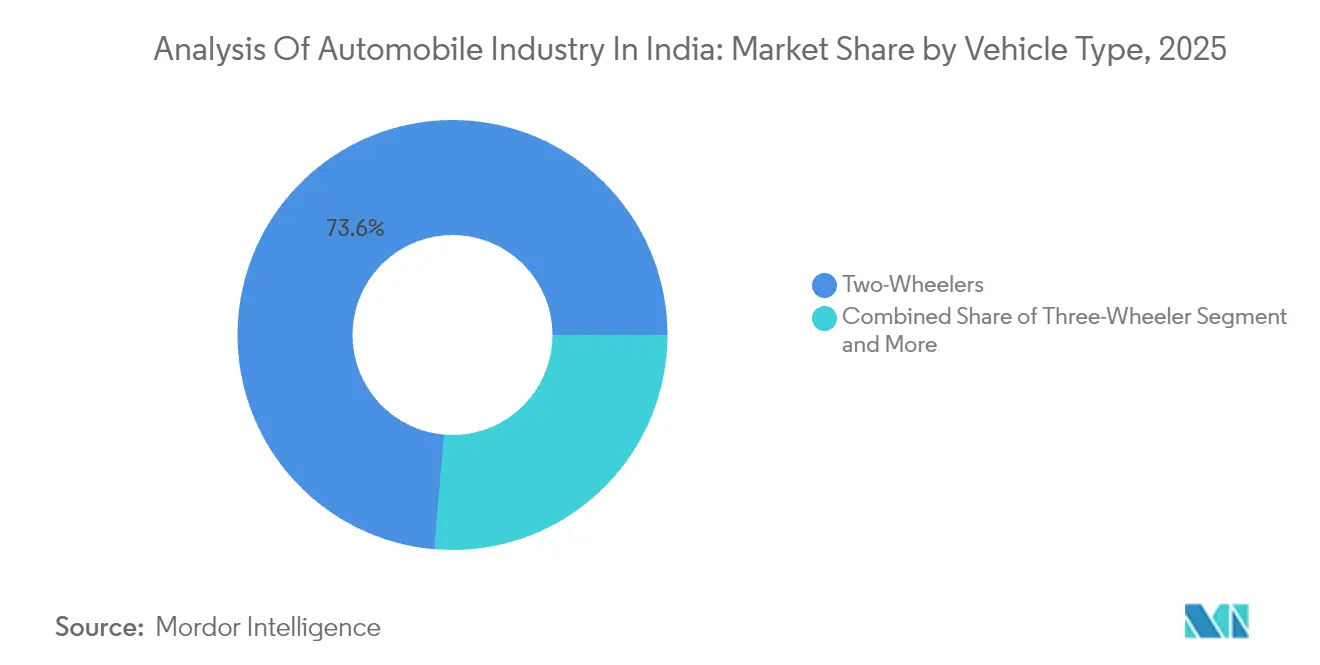

- 車両タイプ別では、二輪車が2025年のインドの自動車市場シェアの73.64%を占めた。乗用車は2031年に向けて最も速い8.84%のCAGRで拡大している。

- 燃料タイプ別では、ペトロール車が2025年のインドの自動車市場規模の59.27%を占めた一方、バッテリー電気自動車は2026年から2031年にかけてCAGR 10.02%を記録すると予測されている。

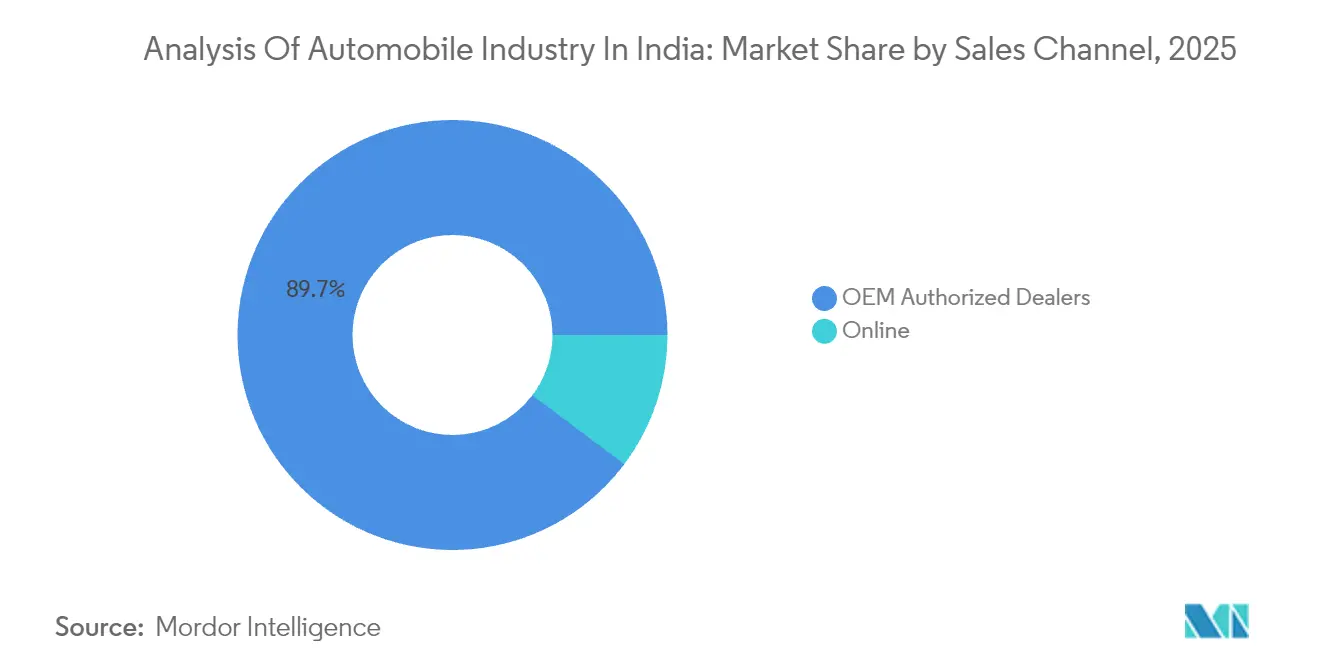

- 販売チャネル別では、OEM正規ディーラーが2025年のインドの自動車市場において89.73%のシェアを維持しているが、オンライン販売は2031年に向けてCAGR 9.11%で拡大する見込みである。

- 所有タイプ別では、個人所有車両が2025年のインドの自動車市場規模の75.94%を占め、商業フリートは2031年に向けてCAGR 9.16%で拡大している。

- 地域別では、北インドが2025年のインドの自動車市場において31.92%の収益シェアでトップとなり、南インドは2031年に向けてCAGR 9.18%で成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの自動車産業のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 可処分所得の増加と急速な都市化 | +1.5% | 全国;ティア2都市 | 中期(2~4年) |

| 政府のEVおよびFAME-IIインセンティブ | +1.2% | 大都市圏クラスター | 短期(2年以内) |

| 国道および農村道路ネットワークの拡張 | +1.0% | 農村部の回廊 | 長期(4年以上) |

| サブスクリプション型所有とリース | +0.8% | 都市部プレミアム市場 | 中期(2~4年) |

| 地域半導体製造への投資 | +0.7% | タミル・ナードゥ州・グジャラート州のハブ | 長期(4年以上) |

| 企業フリートの脱炭素化義務 | +0.6% | 産業回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加と急速な都市化

所得の増加は、インドの自動車市場における消費者基盤を拡大しており、特に土地の利便性と渋滞の少なさが車両所有を魅力的にするティア2・ティア3都市において顕著である。人口の65%が35歳未満であり、主要な収益獲得期と初回購入のタイミングが一致している。農村部からの移住は二重の需要を喚起し、都市部の購入者はモビリティを求め、仕送りは地元での買い替えを賄う。郊外の雇用ハブの普及は大量輸送機関への依存を低下させ、二輪車やコンパクトカーの需要を支えている。サブスクリプションプログラムは高額な頭金を不要にすることでアクセスを拡大し、普及をさらに深化させている。

政府のEVおよびFAME-IIインセンティブ

インドのFAME(ハイブリッド・電気自動車の普及促進と製造)スキーム第2フェーズは2019年に開始され、5年間にわたる総額1兆1,500億インドルピー(13億1,000万米ドル)の多額の予算を有する。この施策は電気自動車の販売促進を目的とし、電動二輪車(e-2W)、電動三輪車(e-3W)、電動四輪車(e-4W)を対象としている。[2]「2025年度年次報告書」、商工省、commerce.gov.in。タミル・ナードゥ州とグジャラート州の州別上乗せ措置が地域格差を強化する一方、計画中のFAME-III改訂は支援対象をより大型のセグメントへ拡大することを目指している。これらのインセンティブは回収期間を短縮し、個人購入者およびフリート事業者がゼロエミッションモデルへの移行を促進している。

国道および農村道路ネットワークの拡張

159,000を超える集落の接続により、非農業雇用が増加し、貨物輸送効率が改善した[3]「農村道路プロジェクト影響評価」、世界銀行、worldbank.org。道路の改善により輸送時間が短縮され、車両の摩耗が軽減され、ディーラーの商圏が拡大することで、インドの自動車市場の長期的な見通しを大幅に強化している。これらの進展はディーラーのアクセス性を向上させるだけでなく、これまで未開拓であった地域における市場浸透の機会も創出する。さらに、道路インフラの整備は物品輸送の円滑化に寄与し、遅延を削減して適時配送を確保する。加えて、メーカーはロジスティクスの合理化によって恩恵を受け、サプライチェーンの効率性が向上し、国内外の輸出市場における価格競争力が強化される。このインフラ開発は、自動車部品やロジスティクスサービスなどの関連産業の成長も後押しし、インドの自動車市場の全体的なエコシステムをさらに強化する。

サブスクリプション型所有とリースモデル

デジタルネイティブの消費者は、完全な所有権よりも柔軟性を優先している。アプリベースのサブスクリプションにより、ユーザーは月単位のアクセスを享受でき、保険、サービス、ロードサイドアシスタンスが便利に含まれている。このモデルはOEMがライフサイクル収益を獲得することを可能にし、設計の反復と予知保全サービスに役立つ貴重なデータを提供する。さらに、このモデルはOEMがカスタマイズされたサービスを提供し、ブランドロイヤルティを育成することで、より強固な顧客関係を構築することを可能にする。このモデルをスケールさせる鍵は、残存価値の管理と中古市場の流動性確保にあり、現在は自動車メーカーとグローバルリース大手との提携によって支えられている。

制約要因のインパクト分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 規制変更、安全基準およびGST変動 | -1.2% | 全国 | 短期(2年以内) |

| グローバル半導体サプライチェーンの変動性 | -0.8% | 主要製造ハブ | 中期(2~4年) |

| 都市部の渋滞による利用制限 | -0.6% | 主要大都市 | 中期(2~4年) |

| テレマティクス連動型保険料の上昇 | -0.4% | 都市部フリート | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

規制変更、安全基準およびGST変動

インドがBS-VII規制および安全装備の義務化を実施するにあたり、小規模アセンブラーはコストの高いパワートレインのアップグレードと検証に苦労し、モデルマージンが圧迫されている。これらのアップグレードには多大な研究開発投資とコンプライアンス基準を満たすための厳格な試験が必要となる。一方、部品に対するGST再編は価格の不確実性をもたらし、メーカーの全体的なコスト構造に影響を与えている。さらに、州ごとの自動車税制度の違いがコンプライアンスを複雑にし、メーカーは地域をまたいで異なる税制に対応しなければならない。これらの要因は消費者にとっての顕著な価格上昇につながり、購入を遅らせ、インドの自動車市場における即時需要を抑制する可能性がある。また、コストの増加によりメーカーは部品の現地調達など、財務的負担を軽減するための代替戦略を模索する可能性がある。

グローバル半導体サプライチェーンの変動性

多様化の取り組みにもかかわらず、自動車グレードのマイクロコントローラーのリードタイムは依然として長く、メーカーが効率的に需要に応えて生産スケジュールを維持する上での大きな課題となっている。セクターの限られたグローバルな交渉力が安定した調達をさらに困難にし、サプライヤーとの有利な条件交渉や安定した供給の確保がますます難しくなっている。海外のウェーハ製造への依存度が高いため、国内工場はロジスティクスの遅延、地政学的緊張、またはサプライチェーンの混乱などの脆弱性にさらされており、これが操業に深刻な影響を与えかねない。在庫バッファーは部品の安定供給を確保することで生産継続を維持するための安全策として機能するが、同時に運転資本の増加をもたらす。これにより、国内の製造能力が拡張されてこれらの課題に対応し、増大する需要を効果的に満たすまでの間、収益性が圧迫され、メーカーへの追加的な財務的負担が生じる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:プレミアムシフトにもかかわらず二輪車が支配的地位を維持

インドの自動車市場において、二輪車は73.64%という圧倒的なシェアで首位を維持している。この優位性は、手頃な価格、燃費効率、混雑した都市部での走行のしやすさといった要因に後押しされた、インドの消費者による二輪車への選好を浮き彫りにしている。規模は小さいながらも乗用車は、上昇志向を持つ中産階級の嗜好に合わせたSUVおよびクロスオーバーの発売を背景に、最も速いCAGR 8.84%を記録している。スクーター販売はオートバイセグメントの10%増に対して21%増加しており、自動変速機と使いやすさに対する都市部の選好が浮き彫りになっている。

電動二輪車が主流の価格帯に参入し、金融機関が初回購入者に対してより長い返済期間を提供するにつれ、成長勢いは持続している。一方、商用車はインフラ予算と産業生産サイクルに依存しているが、継続的な高速道路整備の恩恵を受けている。三輪車はティア2の中心部におけるラストマイルの物品輸送と旅客移動において引き続き重要な役割を担っている。規制上の排気規制強化によりモジュラープラットフォームへの投資が誘導され、インドの自動車市場における既存プレーヤーのスケール効率が向上する可能性がある。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

燃料タイプ別:ICE優位が続く中で電動化が加速

ペトロールエンジンは、製油所の生産能力とディーゼルに比べた低い購入価格に支えられ、2025年のインドの自動車市場シェアの59.27%を維持した。バッテリー電気自動車は台数的にはまだ小規模であるが、税額控除、FAME-IIサブシディ、およびリチウムイオンセル価格の低下を背景にCAGR 10.02%で拡大している。ハイブリッド車は航続距離不安のギャップを埋め、新エネルギーインフラへの依存なしに効率向上を実現している。

国内電力生産へのポリシーコミットメントと燃費基準の厳格化により、OEMのポートフォリオは徐々に電動パワートレインへとシフトしていく。LPG/CNGの利用は運営コスト削減を求める商業フリートで拡大している。一方、水素供給のギャップから燃料電池技術は探索段階にとどまっている。充電ネットワークの整備とバッテリー交換パイロットが普及ペースを左右しているが、インドの自動車市場の各セグメントにわたって消費者の受容が加速しているという指標はすでに現れている。

販売チャネル別:デジタルトランスフォーメーションが流通を再構築

正規ディーラーシップは依然として2025年の取引の89.73%を扱っており、定着した信頼とアフターサービスネットワークを反映している。しかしオンラインプラットフォームは、透明な価格設定と自宅配送を求めるデジタルファースト購入者を背景にCAGR 9.11%で拡大している。電気自動車メーカーはコストを圧縮しエンドツーエンドのブランドコントロールを実現するダイレクト・トゥ・コンシューマーのストアフロントを推進している。

伝統的な小売業者は、バーチャルショールーム、クリック・トゥ・ブックツール、および自宅でのテスト運転を統合することで対応している。接続性のギャップと対面関係への期待から、農村部へのリーチは実店舗に依存している。長期的には、オムニチャネルのハイブリッドモデルが主流となり、デジタルによる発見と実体験での確認を組み合わせることでインドの自動車市場におけるロイヤルティを確保していく。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

所有タイプ別:商業セグメントが成長加速を牽引

個人ユーザーが2025年のインドの自動車市場の75.94%を形成しており、車両所有に付随する文化的価値を反映している。CAGRが9.16%で成長している商業需要は、Eコマースの配送履行、ライドシェアの拡大、およびロジスティクス中小企業の正式化によって支えられている。政府のインセンティブと加速された償却スケジュールにより、特に1日の走行距離が長い電動小型商用車においてフリートのビジネスケースが強化されている。

テレマティクス、ルート最適化、および予知保全がフリートの稼働率を向上させ、キロメートルあたりのコストを低下させ、組織化された運営へのシフトを強化している。サブスクリプションフリートは所有権を超えた車両アクセスを提供することで従来の個人・商業の境界を曖昧にし、OEMのサービス収益ストリームを拡大している。

地理分析

北インドは2025年のインドの自動車市場の収益の31.92%を供給し、首都圏地域の製造および行政的影響力を基盤としている。政策中枢への近接性と密なサプライヤー基盤がスケーラビリティを付与しているが、厳格な渋滞規制と排出規制が先行きの数量拡大を抑制する可能性がある。ディーラーの飽和により、OEMは当該地域内でデジタル販売と農村部の商圏へとシフトしている。

南インドはタミル・ナードゥ州の統合されたサプライチェーン、熟練した労働力プール、および海港アクセスを活用して、2031年に向けて最も速いCAGR 9.18%を記録すると予測されている。充電インフラの早期導入と専用のEV政策が電動化を加速させ、南部地域を新エネルギープラットフォームの実証の場として位置づけている。チェンナイとベンガルールへのR&D投資が、地域製品の洗練度を高める技術のスピルオーバーを促進している。

マハーラーシュトラ州とグジャラート州が牽引する西インドは、多様化された産業、輸出対応の港湾、および投資家に優しい規制を組み合わせて新たな生産能力を誘致している。グジャラート州の低コスト電力とワンストップ許認可が、国内外の自動車メーカーからの大型プロジェクトを誘致している。東インドは1人当たり所得とインフラの面で遅れているが、接続性の改善が実現すれば未開拓の需要ポテンシャルを有している。地域全体において、経済成長の分散化が需要を分散させ、OEMは地域の好みに合わせて在庫、資金調達、サービスモデルを再調整することを余儀なくされている。

規制環境

インド自動車規制は、道路交通・幹線道路省(MoRTH)を中心に、1989年中央自動車車両規則(CMVR)および自動車産業標準委員会(AISC)の下で策定される自動車産業標準(AIS)によって支えられており、ARAIがAISC事務局を務め、iCATやCIRTなどの試験機関が型式認証と適合性確認を支援している。2026年5月、CMVR改正(G.S.R. 417(E))により、特定の輸入ガソリン燃料M1カテゴリーおよびLカテゴリー車両に対する排出ガス適合基準が強化され、E20参照燃料によるType-I排出ガス適合報告書の提出が義務付けられ、エタノール混合とその燃料適合性検証への並行した取り組みが一層強まった。

政策手段は引き続き技術の方向性とローカライゼーションの深度に影響を与えている。重工業省のPLI-Auto制度(2021~2027年)は、先進自動車技術(AAT)製品を対象に総額25,938クロールインドルピーの支援を行っており、重点分野にはBEVおよび水素燃料電池車が含まれる。需要側支援とモデル適格性については、PM E-DRIVEフレームワークがOEM向けのオンラインモデル承認・登録プラットフォームを稼働させており、これが電気自動車モデルの認証、登録、インセンティブ適格性の付与のあり方を形作っている。

バリューチェーン分析

インドの自動車バリューチェーンは、原材料およびエネルギー多消費型の加工工程(鋼材、アルミニウム、プラスチック、ゴム)から始まり、鋳造・鍛造、部品製造、そして車両組立・試験を経て、道路・鉄道による流通を通じてOEM認定ディーラーおよび拡大するオンライン主導の情報探索層へとつながる。部品エコシステムは北インド、西インド、南インドの主要拠点を中心に組織されており、ARAIやiCATなどの機関を通じた認証・型式承認との正式な連携が図られている。電動化はまた、上流依存関係をセル、BMS、パワーエレクトロニクス、ソフトウェアへとシフトさせる一方、PM E-DRIVEなどの制度の下での承認モデルポータルおよびインセンティブ適合プロセスの役割を高めている。

物流とエネルギー投入も、レジリエンスにおける主要な制約として浮上している。需要が高まる時期には、キャリアカーの不足が工場からディーラーへの車両移動を制約し、マヒンドラ・アンド・マヒンドラなどのOEMが鉄道輸送への依存を強め、出荷計画を調整する事態を招いている。エネルギー安全保障も新たな運用リスクとして浮上しており、2026年3月の報道では、鍛造や鋳造といった熱集約的工程に必要なガス供給に絡んで、サプライベースの一部で生産減速が生じていることが指摘されている。能力構築の面では、新規参入企業の動向から、ソフトウェア、電子機器、外部技術調達がいかにバリューチェーンに組み込まれつつあるかがうかがえ、その一例としてJSWモーターズが2025年に締結した、新エネルギー車技術とデジタル基盤開発に関するパートナーシップが挙げられる。

競合環境

主要プレーヤーのMaruti Suzuki、Hyundai、Tata Motors、Mahindra & Mahindra、KiaおよびToyotaは台数販売の相当なシェアを占め、調達レバレッジとブランド認知度において参入障壁を高めている。Maruti Suzukiは軽量プラットフォームとベンダーの同一拠点配置によってコストリーダーシップを追求し、Hyundaiはデザインと機能差別化を目指している。Tata Motorsは乗用・商用ラインにわたってモジュラーEVアーキテクチャを展開し、バッテリー調達においてシナジーを抽出している。

プラットフォーム共有、標準化されたパワートレイン、およびソフトウェア定義機能がコスト削減とより速いモデルサイクルを支えている。MG MotorやBYDといった中国系の挑戦者は、電動技術の専門性と積極的な価格設定でプレミアムニッチに食い込んでいる。国内半導体設計、バッテリーの合弁事業、および柔軟な製造体制への戦略的投資が、既存プレーヤーの長期的なレジリエンスの確保を目指している。

合併、技術アライアンス、および能力拡大が競争の物語を彩っている。Toyotaとスズキの提携がハイブリッドのノウハウを統合し、MahindraはVolkswagenのMEBプラットフォームと提携してBEVの展開を加速させている。インドの自動車市場全体において、データのマネタイゼーション、Over-the-Airアップデート、およびサービスサブスクリプションが将来の収益の柱として台頭している。

インドの自動車市場リーダー

Hero MotoCorp

Honda

TVS Motor Company

Maruti Suzuki

Bajaj Auto

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大規模な生産能力拡張とクラスター主導型の製造投資は、物流、工具、自動化、そして地域密着型部品エコシステム全体にわたるサプライヤー需要を生み出している。2026年7月、マルチ・スズキはハリヤナ州IMTカルコーダの製造施設を、拡張可能な工場(生産能力50万台で年間100万台への拡張余地あり)として稼働開始し、総投資額35,000クロールインドルピーが示されており、近隣のベンダーパークおよび多層的サプライネットワークへの需要を一層強めている。2026年5月、トヨタはマハーラーシュトラ州ビドキン工業地域における新規建設拠点の設立を発表し、初期生産能力は年間10万台、生産開始は2029年上半期を予定しており、新たな産業回廊における長期的な生産能力とサプライヤーのローカライゼーションへのOEMの継続的なコミットメントを示している。

技術および規制対応の要件は、コネクテッド、ソフトウェア定義、代替燃料の各製品群における機会を拡大している。AIS-189(サイバーセキュリティ管理)に関するMoRTHの草案措置は、安全なE/Eアーキテクチャ、OTA対応のソフトウェア更新管理、検証、サイバーテストサービスへの需要を高めている。また、2026年5月のCMVR改正により、特定の輸入ガソリン車についてE20参照燃料によるType-I排出ガス適合報告が義務付けられたことで、エタノール適合性に関する製品開発および試験活動が後押しされている。政策面では、2026~27年度予算において自動車・自動車部品向けPLI制度に5,939.87クロールインドルピーが計上され、重工業省も輸出志向型製造の強化に向けて5,000クロールインドルピーを超える部品分野特化型インセンティブ制度を策定中であり、高付加価値パワートレイン、電子機器、先端材料サプライヤーにとっての対象市場を拡大している。

最近の業界動向

- 2026年7月:マルチ・スズキは、ハリヤナ州IMTカルコーダの車両製造施設の稼働を開始し、初期生産能力50万台、年間100万台への拡張余地を備えた主要な拡張可能生産拠点を新設した。総投資額は35,000クロールインドルピーとされる。このプロジェクトは北インドを大量生産クラスターとしての地位をさらに強固にし、コスト、生産処理量、サプライヤーの共同立地への競争的重視を強めている。この稼働開始はまた、より高度な自動化と持続可能性プログラムを軸に設計された新工場の役割を、主流の乗用車分野において一層際立たせている。

- 2026年6月:ヒーロー・モトコープは、初のフレックス燃料オートバイであるSplendor+とHF Deluxeを発表した。両モデルはE20からE85までのエタノール混合燃料に対応するよう設計されており、2026年7月から段階的に小売展開が開始される予定である。この動きは、大衆市場向け二輪車をインドのエタノール混合ロードマップに整合させるものであり、純粋な電動化を超えた規制対応主導の差別化要素を加えるものである。また、燃料システム、キャリブレーション、試験に関するバリューチェーンの多くを、エタノール対応部品と検証へと引き寄せるものとなっている。

- 2024年7月:TVSモビリティ(TVSグループ)は三菱商事と戦略的提携を結び、三菱商事はTVS Vehicles Mobility Solutions(TVS VMS)に対し300クロールインドルピー(約4,000万米ドル)を出資し、32%の株式を取得した。この投資は、車両販売に隣接するモビリティサービスおよび流通志向プラットフォームにおける能力構築を後押しした。また、インドの自動車グループをグローバルな資本・運営ネットワークと結びつける国境を越えたパートナーシップの拡大を浮き彫りにした。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において市場とは、インド国内における自動車の製造・販売から生み出される総価値を指し、主要な公道走行カテゴリーおよび販売経路にわたって車両単位で計上される。

対象範囲の除外事項:自動車部品のみの収益、アフターマーケットサービス、燃料および充電関連の販売については、車両取引価値に組み込まれている場合を除き対象から除外する。

セグメンテーション概要

- 車両タイプ別

- 二輪車

- 三輪車

- 乗用車

- 商用車

- 燃料タイプ別

- ペトロール/ガソリン

- ディーゼル

- LPG/CNG

- バッテリー電気自動車

- ハイブリッド電気自動車

- プラグインハイブリッド電気自動車

- 燃料電池電気自動車

- 販売チャネル別

- OEM正規ディーラー

- オンライン

- 所有タイプ別

- 個人利用

- 商業利用

- 地域別

- 北インド

- 南インド

- 東インド

- 西インド

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、インドにおける自動車販売として計上される範囲の境界を設定し、需要と供給に関する最初の一連のシグナルを構築するために用いられた。カテゴリー別および規制別に台数がどのように変動するかを把握するため、SIAMの発表資料、道路交通・幹線道路省の車両登録ダッシュボード、重工業省の政策更新情報などの公開情報源を参照した。

価格および構成比の変動を裏付けるため、主要車両およびサブアセンブリの流れに関する税関貿易統計、インフレおよび為替の背景に関するRBIのマクロ系列データ、電動化と所有動向を追跡する査読付き論文も使用した。その後、企業の開示資料、投資家向けプレゼンテーション、信頼性の高い報道を用いて、生産能力拡張、製品発売、チャネル変更の裏付けを行い、非上場企業の財務データが必要な場合には、インド非上場企業財務データの有料購読サービスを用いて情報の空白を補った。これらの情報源は例示であり網羅的なものではなく、データ収集、検証、明確化のためにその他の公開情報源も用いられた。

一次インタビューおよび調査

一次調査は、市場の境界の検証、二輪車、乗用車、商用車、三輪車間の構成比の検証に重点を置き、その後、ASP(平均販売価格)の動向とディーラーチャネルのマージンについて検証を行った。インド全域のOEM側および下流の参加者(ディーラー、フリート運営者、金融・保険関連の関係者など)に幅広く聞き取りを行い、地域によって現場の状況が異なる場合には、デスクリサーチによる前提を修正できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | CXO:15% | |

| ミッド層:44% | 機能部門/事業部門リーダー:41% | |

| 中小規模プレーヤー:22% | マネージャー:44% |

市場規模算定と予測

市場規模の算定は、公式の登録データおよび業界の出荷動向からインドの車両需要を再構築するトップダウン方式から開始し、それをカテゴリー別の代表的な価格帯と構成比を用いて金額に変換した。次に、限定的なボトムアップ方式による近似を用いた。主に、モデル別に抽出したASPに台数を乗じたもの、ディーラーチャネルの確認、そして一部のサプライヤーおよび組立メーカーの公表収益の積み上げを用いることで、総計が現実的な水準に保たれ、乖離が生じた場合には調整を行った。

モデルの構築に用いた主要な入力データには、新車登録および生産出荷動向、金融普及率と金利感応度、政策およびモデル入手可能性に連動したEV採用シグナル、地方および都市部の道路・インフラ整備の進捗、そして選定された車両カテゴリーおよびアセンブリの輸出入動向が含まれる。予測に際しては、消費者需要、燃料・パワートレインの構成比、信用供与可能性に関するシナリオ分析を用い、最終的な見通しはインタビュー対象者が最も可能性が高いと考えるケースに整合させた。小規模カテゴリーについてボトムアップの裏付けが不足していた場合には、公表された台数構成比から導いた保守的な構成比を用い、車両当たりの想定価値を一次調査による確認結果と照合した。

データ検証と更新サイクル

総計は、独立した複数のシグナル間の三角測量によって検証され、その後、構成比、価格、車両当たりの想定収益における異常な変動がないか確認された。登録、出荷、貿易に関する手がかりと比較して大きな乖離が見られた場合には、前提条件の再検討および選定されたインタビュー対象者への再確認を行った上で確定作業に入った。

本レポートは年次で更新され、大規模な政策転換、急激な信用引き締め、重大な生産中断などの重要な事象が発生した場合には、随時中間更新が行われる。納品前には最終的なアナリストによる確認作業が行われ、一貫した範囲と手順を適用した最新の市場見解をクライアントに提供している。

インド自動車市場規模算定に関するMordor Intelligenceの分析と他の公表推計値との比較

インド自動車市場の公表値は、比較に用いられる対象範囲と年が情報源ごとに異なるため、しばしば一致しない。推計が登録台数、出荷台数、あるいはより広範なモビリティ支出のいずれを追跡しているかの違いによっても、報告される総額が変動しうる。

登録台数および出荷台数の動向、そして一次調査によるカテゴリー構成比の確認は、Mordor Intelligenceがより広範な自動車関連支出の枠組みではなく、インドにおける車両単位の販売価値に基づく分析を維持するための根拠となっている。他の推計値は、異なる基準年から出発している場合、異なる通貨換算のタイミングを用いている場合、あるいは二輪車と乗用車で異なるASPの推移を適用している場合に、より低くまたは高く変動しうる。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 137.06 B (2025) | |

| 業界調査発行元A | USD 121.50 B (2024) | より早い基準年を使用し、2024年から予測を開始する基準年設定を採用しているため、価格および構成比の上昇が車両カテゴリー全体で均一に反映されない場合、2025年の値が過小評価される可能性がある。 |

| 市場データ発行元B | USD 113.83 B (2024) | 公表値は2024年の値とより長期の時間軸に基づいており、収益認識の扱い方や、車両販売価値と関連自動車活動との区分の仕方によって、対象範囲が異なる場合がある。 |

3つの数値の間の差異は、主に年の整合性と、自動車関連の価値プールに何を含めるかという点に起因している。対象範囲をインドにおける車両単位の販売に限定し、観測可能な台数シグナルおよびインタビューによるフィードバックと想定価値を照合することで、本推計は意思決定において説明可能かつ再現可能なものとなっている。

レポートで回答された主要な質問

インドの自動車市場の2031年の予測規模はいくらか?

インドの自動車市場は2031年までに2,137億4,000万米ドルに達すると予測されている。

インドで最も速く成長している車両タイプは何か?

乗用車は2031年に向けてCAGR 8.84%で拡大しており、最も速く成長しているカテゴリーとなっている。

南インドが自動車メーカーにとって重要な理由は何か?

南インドは統合されたサプライチェーン、熟練した労働力、EV対応の政策を有しており、2031年までに地域CAGRが9.18%に達すると見込まれている。

インドの燃料構成において電気自動車はどの程度支配的か?

バッテリー電気自動車は現在控えめなシェアを有しているが、補助金と充電インフラの整備を背景にCAGR 10.02%で上昇している。

2026年の市場規模はいくらか?

2026年は1,475億8,000万米ドル。

市場成長を鈍化させる課題は何か?

より厳格な排出基準、半導体不足、および都市部の渋滞政策が近期においてのCAGRを低下させる可能性がある。

最終更新日: