タイ クーリエ、エクスプレス、および小包(CEP)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

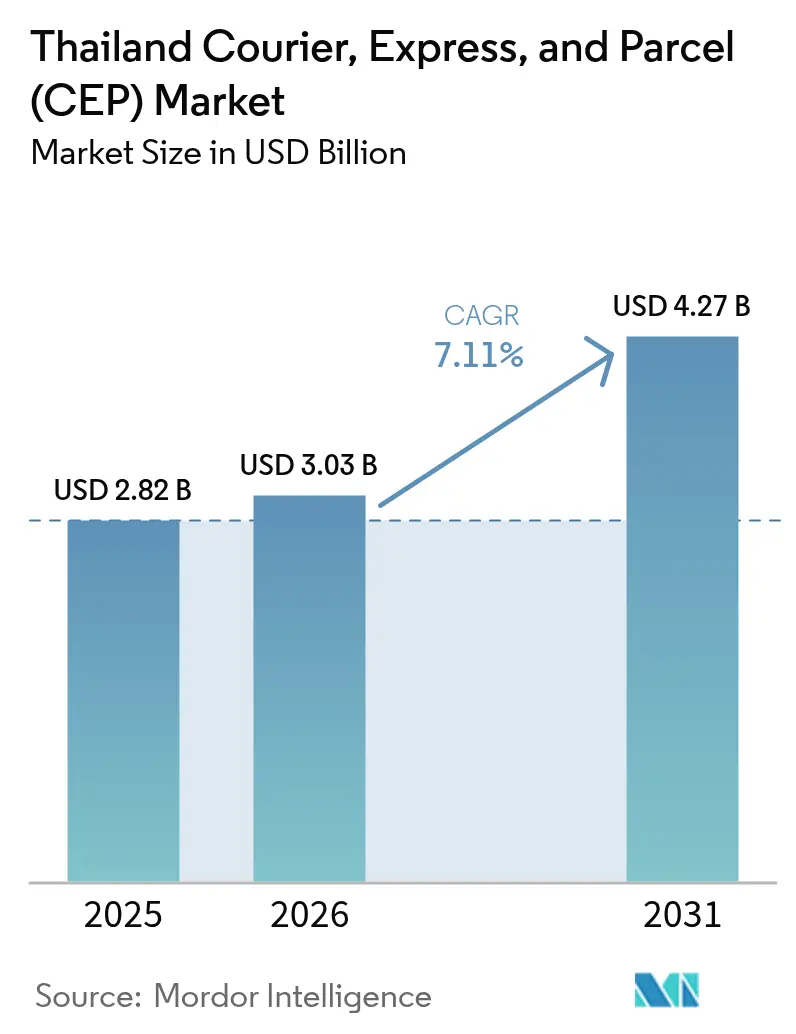

| 基準年の市場規模 (2025) | 2.82 十億米ドル |

| 市場規模 (2026) | 3.03 十億米ドル |

| 市場規模 (2031) | 4.27 十億米ドル |

| 成長率 (2026 - 2031) | 7.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ クーリエ、エクスプレス、および小包(CEP)市場分析

タイのクーリエ、エクスプレス、および小包(CEP)市場規模は、2025年に28億2,000万USD、2026年に30億3,000万USDと予測され、2031年までに42億7,000万USDに達し、2026年から2031年にかけてCAGR 7.11%で成長する見込みです。

ソーシャルコマースの急速な普及、人工知能インフラへの政府投資、東部経済回廊(EEC)内の保税Eコマースゾーンが相互に作用し、貨物フローを再編し、自動化投資を促進し、越境機会を拡大しています。TikTok ShopおよびShopee Liveでのライブストリーミングコマースは、注文バスケットを高頻度のマイクロ出荷に細分化し、ハブアンドスポークネットワークに負荷をかける一方、モジュール式仕分けとリアルタイム在庫可視化を展開するオペレーターに優位性をもたらしています。エクスプレス事業者はタイの7万キロメートルの高速道路網を活用していますが、高速鉄道の整備と航空貨物容量の拡大により、国際販売業者の輸送時間を短縮するマルチモーダルオプションが深化しています。全国的な5Gの展開、クラウド導入、デジタル経済・社会省のAI戦略により、データ駆動型ルート最適化が育まれ、密集した輸送回廊でのラストマイルコストが15〜20%削減されています。一方、ギグエコノミーの労働規制、送料無料補助金、農村部における冷蔵コールドチェーンの限定的なカバレッジが、営業利益率とサービス範囲を抑制しています。

主要レポートのポイント

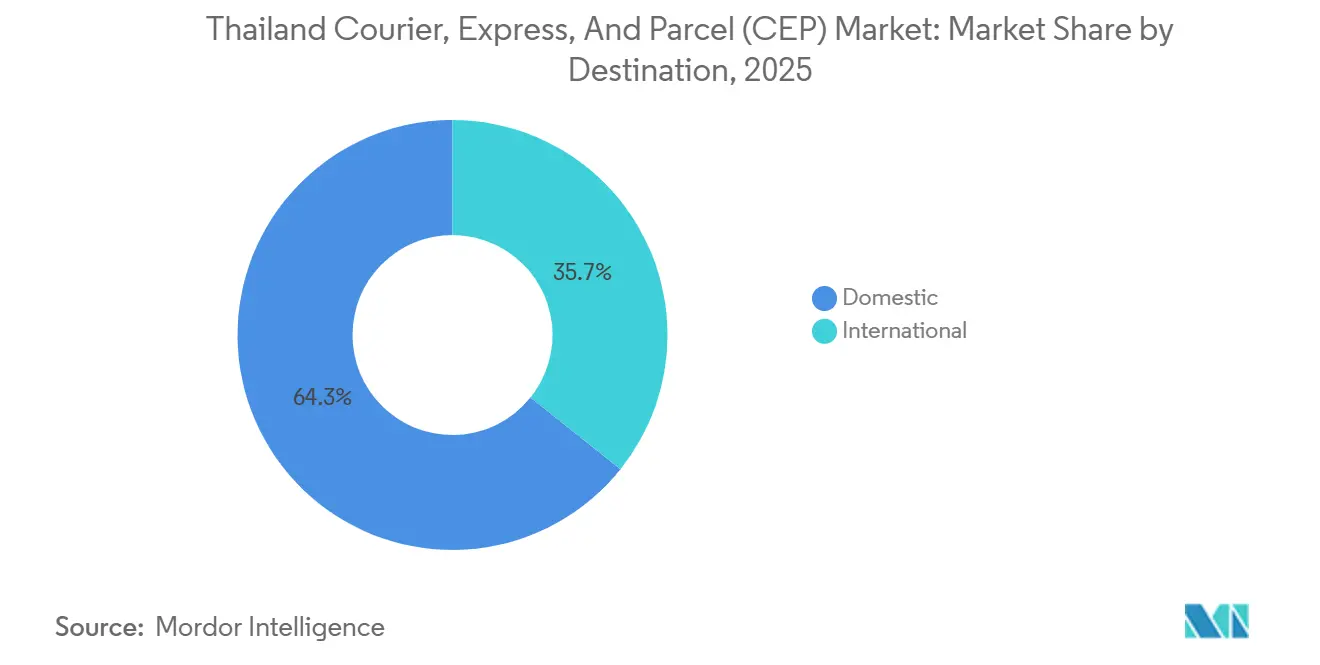

- 目的地別では、国内サービスが2025年のタイ クーリエ エクスプレス 小包(CEP)市場シェアの64.26%を占め、国際小包は2031年にかけてCAGR 7.72%で拡大する見込みです。

- 配送速度別では、非エクスプレス貨物が2025年のタイ クーリエ エクスプレス 小包(CEP)市場シェアの76.49%を占め、エクスプレスサービスは2031年にかけてCAGR 8.07%で拡大しています。

- ビジネスモデル別では、B2Cフローが2025年のタイ クーリエ エクスプレス 小包(CEP)市場規模の61.14%のシェアを占めていますが、C2C取引は2026年から2031年にかけてCAGR 8.39%で拡大する見込みです。

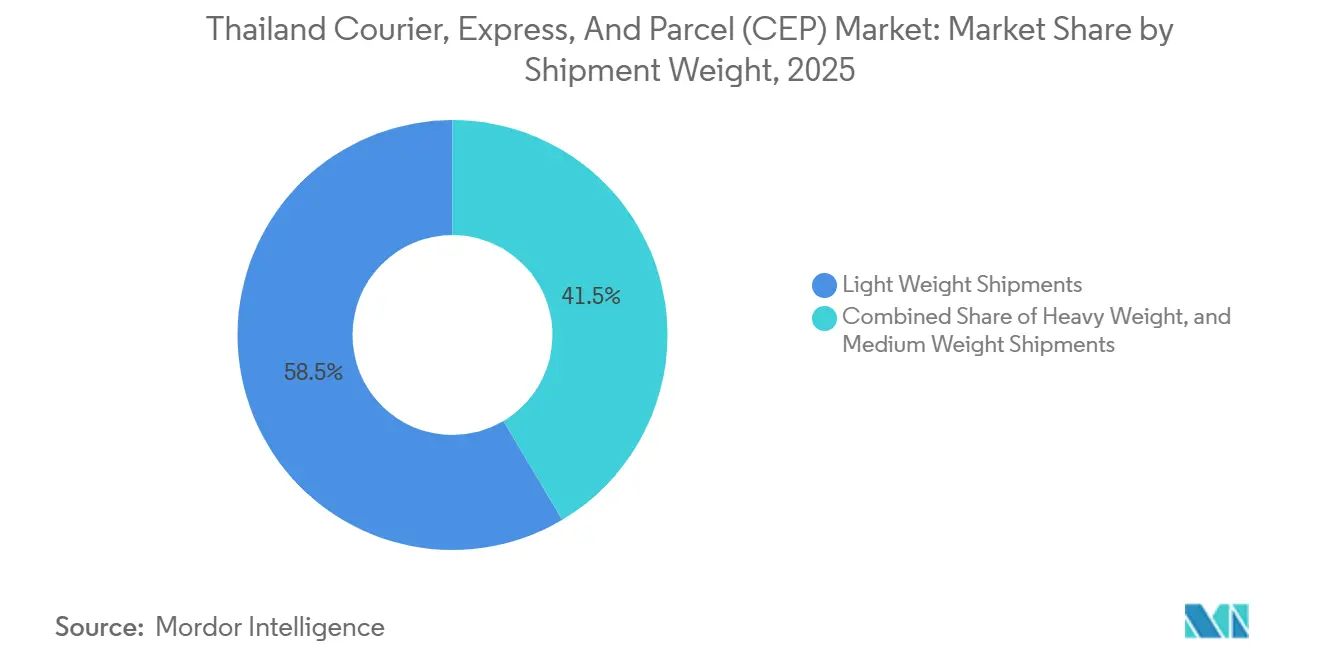

- 貨物重量別では、軽量小包が2025年のタイ クーリエ、エクスプレス、および小包(CEP)市場において58.53%の市場シェアを占め、重量物小包は2026年から2031年にかけてCAGR 7.53%で成長する見込みです。

- 輸送手段別では、道路が2025年のタイ クーリエ エクスプレス 小包(CEP)市場シェアの56.95%を占め、航空貨物は2026年から2031年にかけてCAGR 7.82%で成長する見込みです。

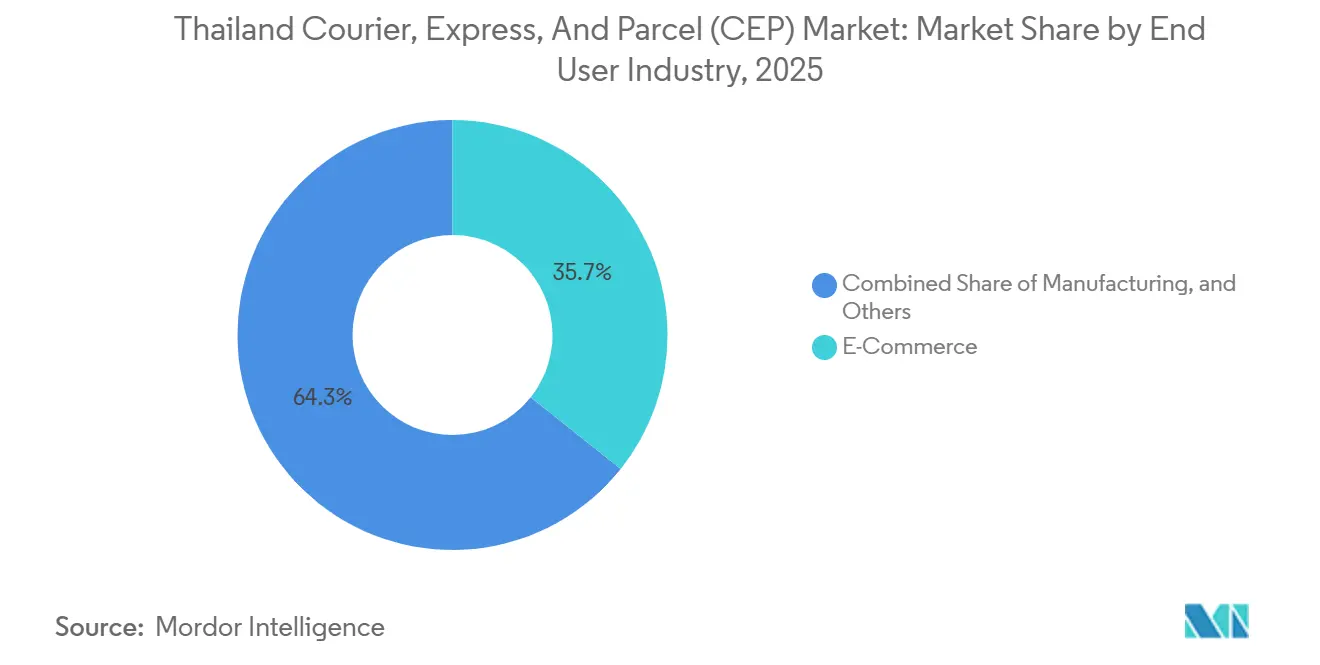

- エンドユーザー別では、Eコマースが2025年に35.71%の収益シェアでトップとなり、ヘルスケアは2031年にかけて最速のCAGR 8.48%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイ クーリエ、エクスプレス、および小包(CEP)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小口貨物需要を押し上げるソーシャルコマースのライブストリーミングブーム | +1.9% | バンコク、チェンマイ、プーケット | 短期(2年以内) |

| 2時間以内配送ウィンドウに対する消費者需要 | +1.6% | バンコク都市圏および地方主要都市 | 中期(2〜4年) |

| EEC内の政府支援による保税Eコマースゾーン | +1.2% | チョンブリー、ラヨーン、チャチューンサオ | 長期(4年以上) |

| スマート宅配ロッカーおよびPUDOネットワークの全国展開 | +0.9% | 全国、都市部重点 | 中期(2〜4年) |

| 地域マーケットプレイスを通じた越境小包の成長 | +1.4% | 北部回廊、バンコク | 長期(4年以上) |

| AIを活用したルート最適化の普及 | +1.1% | 密集した都市回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小口貨物需要を押し上げるソーシャルコマースのライブストリーミングブーム

インフルエンサーとのTikTok Shop連携は1注文あたりわずか2〜3点の衝動買いを生み出し、統合荷物を細分化して1小包あたりの取り扱いコストを25〜30%押し上げています。Shopee Liveの夜間セッションは2〜3時間の急増を生み出し、仕分けセンターに殺到するため、宅配業者は滞留時間を90分以内に抑えるためにサージスタッフィングと弾力的な自動化を導入しています。Thailand Postのイーベイおよびアマゾンとの提携は、都市部5キロメートル圏内にマイクロフルフィルメントノードを設置し、長距離幹線輸送を密集したラストマイルルーティングに転換しています。デジタル貿易インセンティブは中小企業をライブストリームチャネルに誘引する一方、宅配業者は進化する返品管理および消費者保護規制への対応を迫られています[1]「Thailand Postが米国関税の脅威を警告」、Bangkok Post、bangkokpost.com 。

2時間以内配送ウィンドウに対する消費者需要

裕福なバンコクの世帯は2時間以内の確実な配送スロットに対して50〜100バーツのプレミアムを支払い、宅配業者は近隣のダークストアに先行在庫を配置し、リアルタイムの交通データでルートを最適化することを余儀なくされています。GrabとFoodpandaはクイックコマースモデルを食品以外にも拡大し、バンコク25区にわたってパーソナルケアおよび医薬品カテゴリーを取り込んでいます。J&T ExpressはHSBCのフィンテックツールと連携し、代金引換の決済サイクルを7日から24時間に短縮し、加盟店の流動性を改善しています。国内即時決済インフラは年間140億件の取引を処理し、リアルタイムの注文確認を支えていますが、配達証明システムへのサイバーセキュリティ要件を高めています[2]「5G・IoT成功事例」、AIS、ais.co.th 。

東部経済回廊における政府支援の保税Eコマースゾーン

合計18万平方メートルの12の保税施設により、事業者は関税を繰り延べ、通関時間を48時間から12時間未満に短縮し、加盟店の運転資本需要を最大40%削減できます。WHAの20万平方メートルの拡張により温度管理ゾーンと直接港湾リンクが追加され、時間的制約のある商品の輸入から配達までのサイクルが加速されます。タイ税関の国家シングルウィンドウは宅配業者のTMSと統合され、コンプライアンスコストを15〜20%削減しています。ただし、バンコクを拠点とする販売業者はEEC施設への移送に24〜48時間を要し、回廊外での恩恵が薄れています。

スマート宅配ロッカーおよびPUDOネットワークの全国展開

Thailand PostのBTSおよびMRT駅内250台のスマートロッカーは、配達失敗率を5%未満に抑え、再配達コストを1小包あたり30〜40バーツ節約しています。15,000店以上の7-Eleven、FamilyMart、Lotus'sがPUDOポイントとして都市部居住者の80%の500メートル圏内に存在していますが、スペースとスタッフの制約により利用率は対象小包の4分の1にとどまっています。5G対応センサーによりロッカーのダウンタイムが3%未満に抑えられ、新規展開を導くヒートマップデータが提供されています。小売網が疎な農村部では、依然としてコストの高い宅配に依存しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 送料無料価格競争による利益率の圧縮 | -1.4% | 全国 | 短期(2年以内) |

| ギグライダーの分類に関する法的曖昧さ | -0.7% | 都市部 | 中期(2〜4年) |

| 冷蔵ラストマイルカバレッジの限界 | -0.5% | 非主要都市 | 中期(2〜4年) |

| 祭典期間中の都市部デポの混雑 | -0.8% | バンコク、主要ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

事業者利益率を圧縮する送料無料価格競争

Shopee、Lazada、TikTok ShopはGMVの3〜5%で配送を補助し、実際のコストが約30バーツのところ宅配業者に15〜25バーツの手数料を受け入れさせています。BEST Inc.の2023年度タイでの損失は持続不可能な経済性を示しています。Thailand PostはEコマースの損失を郵便・政府契約で相殺し、2025年第1四半期に純利益が227%増加しました。宅配業者は1出荷あたり5〜10バーツを追加するために梱包、保険、返品管理を積極的に販売しています[3]「ラオスとタイの協定」、米国・ASEANビジネス評議会、usasean.org。

ギグライダーの労働分類に関する法的曖昧さ

ギグライダーは重要な役割を果たしており、事業者は60〜70%を請負業者として指定しています。労働者保護法の改正案は労働コストを最大30%増加させ、車両削減を強いる可能性があります。ライダーの離職率は年間40〜50%と高く、オンボーディングおよびトレーニング費用を押し上げ、ピーク需要時にサービス中断を引き起こしています。ただし、請負業者モデルにより、事業者は固定給与負担なしに祭典期間中に処理能力を200〜300%拡大できます。法的不確実性と高い変動性は、セクターの運営安定性に引き続き課題をもたらしています。[4]「タイ・中国高速鉄道プロジェクト」、タイ政府広報局、thailand.prd.go.th。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:ヘルスケアが全セグメントを上回る成長

ヘルスケア小包は、ユニバーサルカバレッジ拡大に伴うワクチンおよび医薬品流通に牽引され、2031年にかけてCAGR 8.48%を記録する見込みです。Eコマースは2025年に35.71%のシェアを維持していますが、送料無料によるコスト圧力と格闘しています。主要都市以外のコールドチェーンの不備がヘルスケアの普及を遅らせており、地方需要の15〜20%のみが適切な2〜8°Cのサービスを受けています。

金融、製造、卸売業は、サプライチェーンの多様化と産業省のクラスター奨励策に連動した安定した出荷を記録しています。

目的地別:中小企業輸出に牽引される国際的モメンタム

国際小包は2025年のタイ クーリエ エクスプレス 小包市場規模の35.74%を占め、中小企業が保税ゾーンとASEANマーケットプレイス物流を活用するにつれてCAGR 7.72%で上昇する見込みです。EEC倉庫内での関税支払い繰り延べにより運転資本が30〜40%解放され、ラオス鉄道回廊により2週間の海上輸送が1週間未満に短縮されます。国内輸送は2025年も64.26%を占め、バンコクおよび地方都市周辺に集中するライブストリーミングのマイクロ出荷の恩恵を受けています。

宅配ネットワークはKEX-SF Expressのブロックチェーンパイロットを通じて国際書類をデジタル化し、通関エラーを削減し、着地コストを25%引き上げる可能性のある米国の報復関税を懸念する輸出業者を引き付けています。ただし、チョンブリー・ラヨーン・チャチューンサオ内への保税恩恵の地理的集中は、内陸部の加盟店のアクセスを偏らせています。

配送速度別:エクスプレスサービスが基準成長を上回る

エクスプレス小包は2025年に23.51%の市場シェアを占め、裕福な都市部地区での2時間サービスに牽引されてCAGR 8.07%に向かっています。非エクスプレス量が支配的ですが、プラットフォームが15〜25バーツの料金を求めるにつれて手数料圧縮に直面しています。クイックコマースのリーダーは電動バイク車両とマイクロフルフィルメントノードを活用して45分の食料品配達を維持し、従来の宅配業者のインフラ予算に圧力をかけています。

フィンテック対応の24時間決済は小規模加盟店をエクスプレス層に引き付け、5Gテレメトリーが車両のダウンタイムを半減させ、狭い配達ウィンドウをサポートしています。配達密度が低く平均チケットサイズがプレミアム料金を吸収できない農村部では、エクスプレスの経済性は依然として課題があります。

貨物重量別:軽量小包がソーシャルコマースを支配

軽量小包は2025年に58.53%の市場シェアを維持し、2kg未満のアパレル、化粧品、個人用電子機器の箱に牽引されています。小型カートン向けに調整された自動仕分け機は、1時間あたり12,000個の処理能力と0.5%のエラー率を達成しています。中量貨物は家電需要に対応し、重量物小包は数量は少ないものの、EEC工場への産業部品フローによりCAGR 7.53%を記録しています。

特殊重量物輸送車両は1台あたり1,000〜2,000万バーツ(32万1,000〜64万3,000USD)のコストがかかり、競争を制限してTHB 60〜80(1.84〜2.45USD)の料金を維持しています。CJ Logisticsのタイ王国空軍向け航空宇宙プロジェクトは大型貨物の取り扱い能力を示し、さらなる防衛物流契約を獲得しました。

輸送手段別:道路がリード、航空が加速

道路は2025年に56.95%の市場シェアを占め、タイ クーリエ エクスプレス 小包市場は広範な高速道路網をラストマイルリーチに活用しています。航空はエクスプレスおよび越境販売業者がスピードに対価を支払うにつれてCAGR 7.82%で拡大する見込みです。内閣が承認した5,200億バーツ(165億1,000万USD)の高速鉄道は2030年のバンコク・昆明接続を目指し、道路より速く航空より安価な中距離モーダルオプションを開拓します。

UPS、FedEx、DHL Groupはアジア域内便を増便してバンコク貨物ハブを自動化し、国内車両は迫り来る炭素税コンプライアンスに対応するためラストマイルバンの電動化を進めています。

ビジネスモデル別:C2Cエコシステムが急速に拡大

B2Cは2025年のタイ クーリエ エクスプレス 小包市場シェアの61.14%を占めていますが、FacebookマーケットプレイスとCarousellが個人販売を容易にするにつれてC2CはCAGR 8.39%でより速いレーンにあります。C2C小包はオンデマンドの集荷と詳細な追跡を必要とし、プラットフォーム物流部門による垂直統合を加速しています。2024年7月のTemuの参入は競争的な顧客獲得コストを激化させる積極的な補助金戦術をもたらしました。

EEC内の産業B2B需要は、自動車および電子機器サプライヤーがジャストインタイムフローに依存するにつれて増加しています。WHAなどの倉庫開発業者は、保税ゾーン特権に連携しようとする3PLと長期リースを確保しています。

地理的分析

バンコクは国内小包量のほぼ半分を生み出し、PUDOサイトとして機能する8,000店のコンビニエンスストアと、配達失敗率を5%未満に抑えるスマートロッカーに支えられています。チェンマイ、プーケット、EEC各県などの地方都市は、産業活動と観光小包需要を高める1兆7,000億バーツ(539億7,000万USD)のインフラプログラムの恩恵を受けています。

北部ゲートウェイのチェンライとノーンカーイは、ラオスおよび中国との鉄道対応貿易に軸足を移し、中小企業の輸出機動性を高めています。一方、人口密度が1平方キロメートルあたり100人未満の農村地区では、採算を維持するために50〜80バーツの割増料金が必要です。デジタルインフラへの投資が5Gカバレッジとクラウド導入を拡大し、事業者に農村ルーティングを改善するためのデータ基盤を提供しています。

EEC保税ゾーンはチョンブリー・ラヨーン・チャチューンサオに通関上の優位性を集中させ、多国籍3PLを引き付けていますが、中部および北部の加盟店はより長い陸上輸送区間に依存しています。2030年までの高速鉄道完成により、バンコクからノーンカーイまで3時間未満で結ばれ、北方向への小包フローがさらに再分配されます。

競争環境

タイのクーリエ エクスプレス 小包市場は中程度に分散しており、上位5社が市場シェアの大半を占めています。ただし、顧客ロイヤルティ構築戦略として送料無料を活用するプラットフォーム物流部門からの競争に直面しています。KEXとSF Expressの協業はブロックチェーン書類管理とAI仕分けを導入し、中国・ASEANレーンへのアクセスも提供しており、輸出業者にとって特に魅力的です。一方、Flash ExpressとThailand Postはいずれも AIと自動化を活用し、処理スループットを50%向上させ、誤仕分けを大幅に削減しています。

潜在的な成長分野としては、2時間以内の都市配達、農村部のスマートロッカーネットワーク、および各県でのコールドチェーンサービスの拡大が挙げられます。ギグワーカーの再分類の可能性が迫っており、人件費が20〜30%増加するとの試算があります。この変化は、資本集約的で高度に自動化された事業者に有利に働く可能性があります。

1トンあたり200バーツの炭素税が適用されるにつれて、車両の電動化が勢いを増しています。この動きにより、2029年までに電動バンとディーゼル車の総所有コストが均衡する見込みです。

タイ クーリエ、エクスプレス、および小包(CEP)産業のリーダー企業

DHL Group

Flash Express

J&T Express

SF Express (KEX-SF)

Thailand Post

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Thailand Postは2025年第1四半期の収益が59億バーツ(1億8,734万USD)と前年同期比11.8%増加したと報告し、イーベイおよびアマゾンとの越境倉庫業務を拡大しました。

- 2025年2月:タイとラオスは110億USDの二国間貿易目標と第2フェーズ高速鉄道資金調達を支援する鉄道協定に署名しました。

- 2024年8月:KEXはリブランドし、SF Expressを株主として迎え入れ、AI仕分けおよびブロックチェーン書類管理技術を解放しました。

- 2024年7月:Temuはタイでの事業を開始し、配達コスト競争を激化させる大規模な補助金予算を投入しました。

タイ クーリエ、エクスプレス、および小包(CEP)市場レポートの範囲

| 国内 |

| 国際 |

| エクスプレス |

| 非エクスプレス |

| 企業間取引(B2B) |

| 企業・消費者間取引(B2C) |

| 消費者間取引(C2C) |

| 重量物貨物 |

| 軽量物貨物 |

| 中量物貨物 |

| 航空 |

| 道路 |

| その他 |

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 目的地別 | 国内 |

| 国際 | |

| 配送速度別 | エクスプレス |

| 非エクスプレス | |

| ビジネスモデル別 | 企業間取引(B2B) |

| 企業・消費者間取引(B2C) | |

| 消費者間取引(C2C) | |

| 貨物重量別 | 重量物貨物 |

| 軽量物貨物 | |

| 中量物貨物 | |

| 輸送手段別 | 航空 |

| 道路 | |

| その他 | |

| エンドユーザー産業別 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 |

市場の定義

- クーリエ、エクスプレス、および小包 - クーリエ、エクスプレス、および小包サービス(CEP市場とも呼ばれる)とは、小型商品(小包・荷物)の輸送を専門とする物流・郵便サービスプロバイダーを指します。(1)70kg/154ポンド未満の重量の貨物・小包・荷物、(2)企業顧客向け荷物(企業間取引(B2B)および企業・消費者間取引(B2C))ならびに個人顧客向け荷物(C2C)、(3)非エクスプレス小包配達サービス(標準および繰り延べ)ならびにエクスプレス小包配達サービス(日付指定エクスプレスおよび時間指定エクスプレス)、(4)国内および国際出荷の全体的な市場規模(USD)および市場取扱量(小包数)を把握します。

- 人口統計 - 総アドレス可能市場需要を分析するために、人口成長と予測がこの産業トレンドで研究・提示されています。性別(男性/女性)、開発地域(都市/農村)、主要都市などのカテゴリー別の人口分布と、人口密度や最終消費支出(成長率およびGDP比%シェア)などの主要パラメーターを表しています。このデータは、需要・消費支出の変動と潜在的需要の主要ホットスポット(都市)の評価に使用されています。

- 国内クーリエ市場 - 国内クーリエ市場とは、研究対象地域(レポートの範囲に応じた国または地域)の境界内に発着地点があるCEP出荷を指します。(1)軽量物貨物、中量物貨物、重量物貨物を含む70kg/154ポンド未満の重量の貨物・小包・荷物、(2)企業顧客向け荷物(企業間取引(B2B)および企業・消費者間取引(B2C))ならびに個人顧客向け荷物(C2C)、(3)非エクスプレス小包配達サービス(標準および繰り延べ)ならびにエクスプレス小包配達サービス(日付指定エクスプレスおよび時間指定エクスプレス)の市場規模(USD)および市場取扱量(小包数)を把握します。

- Eコマース - このエンドユーザー産業セグメントは、Eコマース事業者がオンライン販売チャネルを通じてクーリエ、エクスプレス、および小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を把握します。範囲には(i)企業のオンライン顧客注文が履行されるサプライチェーン、(ii)製造地点から消費者への配達地点まで製品を届けるプロセスが含まれます。在庫管理(繰り延べおよび時間的制約のあるもの)、配送、流通の管理が含まれます。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出入)と正の有意な(統計的)相関があります。したがって、この産業トレンドでは、研究対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易パートナーが、主要な貿易・物流インフラ投資および規制環境の影響とともに分析されています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSIプレーヤーがクーリエ、エクスプレス、および小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を把握します。CEPは機密書類やファイルの配送において金融サービス産業にとって重要です。このセクターの事業者は(i)金融取引(すなわち、金融資産の創出、清算、または所有権変更を伴う取引)または金融取引の促進、(ii)金融仲介、(iii)年金保険および保険の引き受けによるリスクのプーリング、(iv)金融仲介、保険、従業員給付プログラムを促進または支援する専門サービスの提供、(v)通貨管理(金融当局)に従事しています。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で燃料価格の下落は短期的な収益性の向上と消費者への最良の取引提供に向けた市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動が調査期間にわたって研究され、原因と市場への影響とともに提示されています。

- 経済活動別GDP分布 - 研究対象地域(レポートの範囲に応じた国または地域)の名目国内総生産と主要経済セクター別の分布がこの産業トレンドで研究・提示されています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要への主要な貢献セクターを分析するために産業連関表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長 - 研究対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別の名目国内総生産の成長がこの産業トレンドで提示されています。このデータは、すべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- ヘルスケア - このエンドユーザー産業セグメントは、ヘルスケアプレーヤー(病院、クリニック、医療センター)がクーリエ、エクスプレス、および小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を把握します。範囲には、医療用品・物資(手術用品および器具、手袋、マスク、注射器、機器を含む)の繰り延べおよび時間的制約のある移動に関わるCEPサービスが含まれます。このセクターの事業者は(i)医療ケアを専門的に提供するもの、(ii)訓練を受けた専門家によるサービスの提供、(iii)必要な専門知識を持つ医療従事者の労働投入を含むプロセス、(iv)産業に含まれる従事者が保有する教育学位に基づいて定義されます。

- インフレーション - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動がこの産業トレンドで提示されています。このデータは、インフレ環境を評価するために使用されており、タイヤの価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関手数料、フォワーディング料金、クーリエ料金など、物流運営コスト要素に直接影響を与えるサプライチェーンの円滑な機能において重要な役割を果たしています。したがって、全体的な貨物・物流市場に影響を与えます。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別道路延長分布(舗装対未舗装)、道路分類別道路延長分布(高速道路対幹線道路対その他の道路)、鉄道延長、主要港湾でのコンテナ取扱量、主要空港での取扱トン数などの変数がこの産業トレンドで分析・提示されています。

- 国際エクスプレスサービス市場 - 国際エクスプレスサービス市場とは、研究対象地域(レポートの範囲に応じた国または地域)の境界外に発着地点があるCEP出荷を指します。(1)軽量物貨物、中量物貨物、重量物貨物を含む70kg/154ポンド未満の重量の貨物・小包・荷物、(ii)地域間および地域内出荷の市場規模(USD)および市場取扱量(小包数)を把握します。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推計と予測をより適切に分析するために研究されたすべての主要変数・パラメーターが含まれています。すべてのトレンドは、研究対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメンタリーとともに提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには(1)合意、(2)拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場の主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、そのKSMが研究されてこのセクションで提示されています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々のグローバル競争力を左右します。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。したがって、この産業トレンドでは、研究対象地域(レポートの範囲に応じた国・地域)の物流パフォーマンスが調査期間にわたって分析・提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク・テクノロジーを含む)プレーヤーがクーリエ、エクスプレス、および小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を把握します。考慮されるエンドユーザープレーヤーは、材料または物質を新製品に化学的、機械的、または物理的に変換することに主に従事する事業者です。物流サービスプロバイダー(LSP)は、サプライチェーン全体での原材料の円滑な流れを維持し、完成品の流通業者またはエンドカスタマーへの適時配達を可能にし、ジャストインタイム製造のために顧客に原材料を保管・供給する上で重要な役割を果たしています。

- その他のエンドユーザー - その他のエンドユーザーセグメントは、建設、不動産、教育サービス、および専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)がクーリエ、エクスプレス、および小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を把握します。物流サービスプロバイダー(LSP)は、機器や資源の輸送、機密書類やファイルの配送など、これらの産業への/からの時間的制約のある物資や書類の信頼性の高い移動において重要な役割を果たしています。

- 一次産業 - このエンドユーザー産業セグメントは、AFF(農業、漁業、林業)および採掘産業(石油・ガス、採石・鉱業)プレーヤーがクーリエ、エクスプレス、および小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を把握します。考慮されるエンドユーザープレーヤーは(i)作物の栽培、動物の飼育、木材の収穫、自然の生息地からの魚・その他の動物の収穫、および関連する支援活動の提供に主に従事する事業者、(ii)石炭や鉱石などの天然鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採掘する事業者です。ここで、物流サービスプロバイダー(LSP)は(i)製造業者またはサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流れと、流通業者・消費者への産出物(農産物、農業商品)の円滑な流れのための取得、保管、取り扱い、輸送、流通活動において重要な役割を果たしています。(ii)上流から下流までのすべての段階をカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、精製・加工製品の輸送において重要な役割を果たしています。これには、輸送または保管される商品の保存期間に応じて必要に応じて、温度管理および非温度管理物流の両方が含まれます。

- 生産者物価インフレ - これは生産者の観点からのインフレを示し、一定期間にわたる産出物に対して受け取る平均販売価格を表します。生産者価格指数の年間変化(前年比)は「インフレーション」産業トレンドで卸売物価インフレとして報告されています。WPIは最も包括的な方法で動的な価格変動を把握するため、政府、銀行、産業、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要とみなされています。このデータは、インフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレーヤー全員について三角測量または計算されて提示されています。これは、研究対象地域(レポートの範囲に応じた国または地域)において、研究の基準年に企業が獲得したクーリエ、エクスプレス、および小包(CEP)市場固有の収益を指します。財務、サービスポートフォリオ、従業員数、車両規模、投資、進出国数、主要経済圏などの主要パラメーターの研究・分析を通じて計算されており、これらは企業の年次報告書やウェブページで報告されています。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースが利用され、産業・専門家との対話を通じて検証されています。

- 輸送・保管セクターGDP - 輸送・保管セクターGDPの価値と成長は、貨物・物流市場規模と直接的な関係があります。したがって、この変数はこの産業トレンドで調査期間にわたって、価値(USD)および総GDPに占める%シェアとして研究・提示されています。データは、投資、動向、現在の市場状況に関する簡潔で関連性の高いコメンタリーによって補完されています。

- Eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及率の急上昇、および可処分所得の増加が相まって、世界的にEコマース市場の驚異的な成長をもたらしています。オンラインショッパーは注文の迅速かつ効率的な配達を求めており、物流サービス、特にEコマースフルフィルメントサービスへの需要が増加しています。したがって、研究対象地域(レポートの範囲に応じた国または地域)のEコマース産業の総商品取引額(GMV)、過去の成長と予測成長、主要商品グループの内訳がこの産業トレンドで分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は工場への原材料の効率的な流れと製造品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互連関しており、シームレスなサプライチェーンにとって重要です。したがって、総付加価値(GVA)、GVAの主要製造セクターへの内訳、調査期間にわたる製造業の成長がこの産業トレンドで分析・提示されています。

- 卸売・小売業(オフライン) - このエンドユーザー産業セグメントは、卸売業者および小売業者がオフライン販売チャネルを通じてクーリエ、エクスプレス、および小包(CEP)サービスに費やす外部(アウトソーシング)物流費用を把握します。考慮されるエンドユーザープレーヤーは、一般的に変換なしで商品の卸売または小売に主に従事し、商品の販売に付随するサービスを提供する事業者です。物流サービスプロバイダー(LSP)は、材料調達、輸送、注文履行、倉庫保管・保存、需要予測、在庫管理などの活動をカバーし、生産施設から流通業者、最終的にエンドカスタマーへの物資の信頼性の高い移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 軸重とは、特定の車軸に接続された車輪を通じて道路に加わる総荷重(重量)を指します。世界中に軸重監視システムが整備されており、関係規制当局が定めた制限を超えると罰則・罰金が科せられる場合があります。道路による貨物輸送において、軸重制限の知識は(i)利益を最大化するための最適な積載、(ii)制限超過および関連する罰金の回避、(iii)車両の摩耗・損傷の回避、(iv)舗装への損傷回避による公共の維持・修繕コストの抑制、(v)ターンアラウンドタイムの改善など、コストの重要な決定要因となります。 |

| バックホール | バックホールとは、輸送車両が元の目的地から出発地点に戻る際の移動であり、地域の貨物エコシステムの可視性に応じて、全積載、部分積載、または空荷(全区間または一部区間)が含まれます。この点において、デッドヘッディングとも呼ばれる空コンテナの出発地への返送は、地域全体でのコンテナ不足によるコスト上昇と最適利益達成の妨げを考慮すると重要な要素です。一般的に、運送業者はバックホールに割引を提供し、帰り便の貨物を確保します。 |

| 船荷証券(BOL) | 船荷証券は、運送業者が荷送人に対して貨物の受領を確認するために発行する法的契約書類であり、両当事者間の運送契約の証拠となります。大まかに言えば、(i)輸送される貨物の種類、数量、その他の仕様、(ii)目的地および出荷の条件、(iii)保険および通関目的に使用できる出荷処理に必要なすべての情報を含む運送業者とドライバーの情報、(iv)貨物が損傷なく荷受人への発送準備が整っていることの保証が記載されています。この点において、ハウス船荷証券(HBL)は、貨物フォワーダーまたは非船舶運航業者(NVOCC)が荷送人に対して出荷品目の受領を確認するために発行する書類です。複数の荷送人からの出荷が関係する場合、マスター船荷証券(MBL)が関与することがあり、これは運送業者が取り扱うすべての出荷(共通目的地向け)の統合版であり、運送業者から貨物フォワーダーまたは荷送人(輸送を予約した者に応じて)に発行される場合があります。 |

| バンカリング | バンカリングとは、船舶の推進システムに動力を供給するための燃料を補給するプロセスです。船内タンクへの燃料の積み込みと分配の物流が含まれます。この点において、(i)バンカー燃料とは技術的に船舶で使用されるあらゆる種類の燃料油を指します。その名称は船舶および港湾での保管容器に由来し、蒸気機関の時代には石炭バンカーでしたが、現在はバンカー燃料タンクとなっています。(ii)バンカーとは船舶上の燃料保管スペース(タンク)を指します。(iii)バンカートレーダーとはバンカー(燃料)の取引を行う人物を指します。(iv)バンカーコールとは貨物船がバンカー油または物資を補給するために港に停泊または接岸する際に行われます。(v)バンカリングサービスとは、要求された品質と数量のバンカーを船舶に供給することです。バンカリングは、バンカー寄与金(BUC)/燃料調整係数(FAF)/バンカー調整係数(BAF)が船会社によってバンカーコストの変動の影響を相殺するために適用されるため、荷送人に適用される運賃率の観点から重要です。 |

| カボタージュ | ある国に登録された車両による輸送で、別の国の国内領土内で行われるもの。カボタージュ法は、国内貨物輸送を自国登録の、場合によっては自国建造・乗組員の車両のみに制限する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録車両が対応できるカボタージュの最大許容割合を規定する場合もあります。 |

| Cコマース | コラボレーティブコマース(Cコマースとも呼ばれる)は、(i)取引コミュニティ(産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメント)全体にわたる企業の内部人員、ビジネスパートナー、顧客間の電子的に可能なビジネスインタラクションを表します。(ii)新技術を効率的に使用してグローバル経済を活用するためのサプライおよび流通チャネルの最適化です。Cコマースの利点としては、(i)組織の効率性と収益性の最大化、(ii)企業が協力できるようにする物理チャネルとの技術統合、(iii)ウェブを仲介として使用した在庫や製品仕様などの情報交換の増加、(iv)より広い顧客層へのリーチによる競争力の向上などが挙げられます。ピアツーピアコマースとも呼ばれるCコマースの例としては、(i)消費者が互いにものを貸し借りできる企業、または中古品の販売を可能にするMeta(旧Facebook)マーケットプレイスなどのマーケットプレイス、(ii)DoorDashがマクドナルドやチポトレなどの多くの全国ブランドと提携してファストフードデリバリーを提供し、Cコマースにビジネスモデルを構築した事例が挙げられます。その後、レストランから小売業者へとデリバリーサービスを拡大し、企業向けのドライバー「フリート」も提供しています。 |

| クーリエ | 小包・荷物・貨物(最大70kg)の配達を行う企業・会社で、商業契約に基づいて国内外で迅速なドアツードアの集荷・配達サービスを提供します。例:DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなど多数。 |

| クロスドッキング | クロスドッキングとは、物流管理における慣行で、入荷配送車両から荷物を降ろし、従来の倉庫物流慣行を省略して直接出荷配送車両に積み込み、時間とコストを節約するものです。入荷と出荷の動きの緊密な同期が必要です。倉庫保管・保存(および関連する付加価値サービス)に関するコスト削減において非常に重要です。 |

| クロストレード | 第三国に登録された車両によって行われる、2つの異なる国間の国際輸送。第三国とは、積載・乗船国および荷降ろし・下船国以外の国を指します。クロストレード法は、国際貨物輸送を各国の登録車両、場合によっては自国建造・乗組員の車両のみに制限する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録車両が対応できるクロストレードの最大許容割合を規定する場合もあります。 |

| 通関 | 税関を通じて貨物を申告・通関するプロセス。輸入許可証・許可書の提示、輸入関税の支払い、貨物の性質に応じた必要書類の提出など、税関による貨物の引き渡しに関わる手続きが含まれます。この点において、税関ブローカーとは、貨物の輸入業者および輸出業者を代理して行動するために各国の関係省庁から認可を受けた個人または会社を指します。 |

| 危険物 | 危険物(または有害物質、HAZMAT)には、可燃性液体・固体、ガス(圧縮、液化、加圧溶解)、腐食性物質、酸化性物質、爆発性物質および製品、水と接触すると可燃性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の危険物および製品が含まれます。 |

| ファーストマイル配達 | ファーストマイル配達とは、(i)貨物・出荷・貨物・クーリエ輸送の最初の段階、(ii)加盟店の施設または倉庫から次のフルフィルメントセンター・倉庫・ハブへの商品輸送(そこから商品が転送される)、(iii)地域の流通センターから店舗への商品の配送(小売業者向け)、(iv)工場または製造施設から流通センターへの完成品の輸送(製造業者向け)、(v)エンドカスタマーの自宅または店舗からの商品の集荷と倉庫または保管場所への移動(引越し・梱包業者)、(vi)小売業者から商品を集荷し、エンドコンシューマーへの配達のためにサードパーティ物流プロバイダーまたはクーリエサービスプロバイダーに転送するプロセス(Eコマース)を指します。荷物が次の倉庫またはクーリエのハブに到着すると、仕分けられてさらに輸送され、最終的に顧客の玄関先に届きます。例えば、UPSをクーリエとして選択した場合、ファーストマイル配達は製品が製造業者・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターに配達されることです。 |

| ラストマイル配達 | ラストマイル配達とは、小包が輸送ハブ(倉庫、流通センター、またはフルフィルメントセンター)から最終目的地(通常は個人宅・小売店・企業、または宅配ロッカー)に移動される配達プロセスの最終ステップを指します。ファーストマイル、ミドルマイル、ラストマイル配達の全プロセスに関わる総コストの約半分を占めますが、商品、ビジネスモデル、その他の要因によって出荷ごとに異なる場合があります。 |

| ミルクラン | ミルクランとは、物流に適用されたリーン管理原則を使用して、さまざまなサプライヤーから1人の顧客に混載貨物を輸送するために使用される配達方法です。各サプライヤーが1人の顧客のニーズを満たすために毎週トラックを送る代わりに、1台のトラック(または車両)がサプライヤーを訪問してその顧客向けの荷物を集荷します。この輸送方法は、1台のタンカーが複数の酪農場から牛乳処理会社への配達のために牛乳を収集していた酪農業の慣行からその名前が付けられました。ミルクランはより効率的な物流処理方法ですが、適切な計画が必要です。ルートに異なる会社の製品が含まれる場合、費用分担や協同配達の取り決めのその他の側面について合意が必要です。グループがこれらの問題を解決すれば、この配達方法は運営コストとリソースをプールすることで全員の時間とコストを節約できます。 |

| 多国間混載 | 多国間混載(MCC)は、複数の原産国からの貨物を統合してフルコンテナロード(FCL)を構築するコスト効率の高いソリューションです。MCCは、複数の国から少量の商品を輸入しているが、より経済的なFCL運賃を活用したい企業に最適です。コスト面以外の利点としては、(i)各原産地から最終目的地までの物流を心配することなく、より広い範囲の原産国からサプライヤーを選択できる柔軟性、(ii)事業運営に最適なサプライヤーを多くの異なる国から選択できる能力が挙げられます。MCCによる調達オプションの拡大は、競争的なグローバル市場で必要な柔軟性を提供します。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれる)は、通常1時間未満の迅速な配達を重視するEコマースの一種です。Qコマースサービスを提供する企業は、垂直統合モデルを持つ場合もあれば、サードパーティの配達プラットフォーム(アウトソーシング物流)を使用する場合もあります。利点としては、(i)競争力のある独自の強み、(ii)より高い利益率の可能性、(iii)より良い顧客体験、(iv)製品の確実な入手可能性、(v)トレーサビリティ、(vi)スケーラビリティが挙げられます。 |

| 逆物流 | 逆物流とは、顧客から販売業者または製造業者に商品を戻すサプライチェーン管理の一種であり、循環経済の原則(3R)、すなわちリサイクル、再利用(転用、再販)、削減または修理を含む場合があります。この点において、逆コマース(またはリコマース)とは、以前に所有されていた品目を物理的またはオンラインのマーケットプレイス・流通チャネルを通じて、再利用、リサイクル、または再販する購入者に販売することです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレーションは価格設定の一部とみなされ、平均販売価格(ASP)は各国の予測期間全体にわたって変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、研究対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、研究対象市場の全体像を生成するために、レベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム