インド クーリエ、エクスプレス、および小荷物(CEP)市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

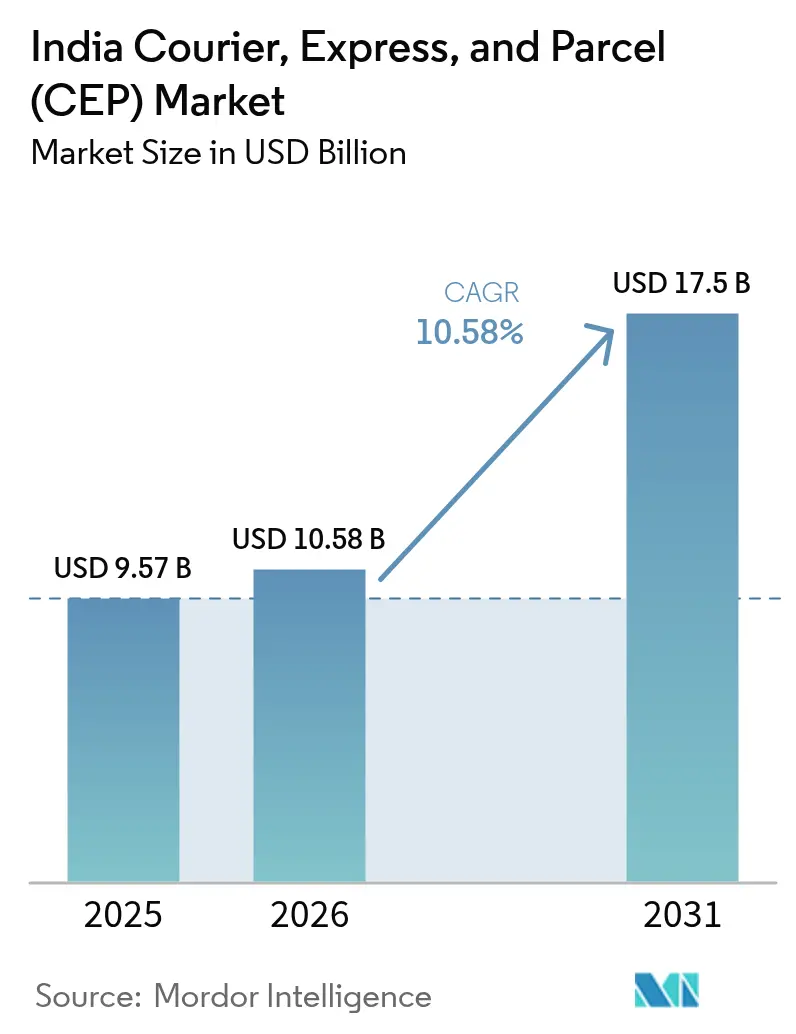

| 基準年の市場規模 (2025) | 9.57 十億米ドル |

| 市場規模 (2026) | 10.58 十億米ドル |

| 市場規模 (2031) | 17.5 十億米ドル |

| 成長率 (2026 - 2031) | 10.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド クーリエ、エクスプレス、および小荷物(CEP)市場分析

インドのクーリエ、エクスプレス、および小荷物市場規模は2025年に95億7,000万米ドルと評価され、2026年の105億8,000万米ドルから2031年には175億米ドルに達すると予測され、予測期間(2026年~2031年)における年平均成長率(CAGR)は10.58%となります。Eコマースの普及拡大、国家物流政策(National Logistics Policy)の下での体系的なインフラ整備、およびデジタル商取引オープンネットワーク(Open Network for Digital Commerce)などのデジタルプラットフォームが、成長を牽引する主要な原動力です。国内小荷物は全取扱量の約5分の3を占めていますが、中小零細輸出業者(MSME)が合理化された通関ハブを活用することにより、国際輸送は一層急速に拡大しています。都市部の消費者が翌日配達を標準と見なすようになったため、エクスプレス配送はノンエクスプレスサービスを上回る成長を示しており、政府の電気自動車(EV)優遇措置およびドローン規制サンドボックスの承認が長期的なコスト効率化をもたらすと期待されています。既存事業者が、IoTトラッキングおよび電動二輪車を混雑する大都市圏に展開する機動力の高いスタートアップ企業に対応するためにネットワークを近代化するにつれ、競争は激化しています。

主要レポートのポイント

- 目的地別では、国内小荷物が2025年のインド クーリエ、エクスプレス、および小荷物市場シェアの59.05%を占め、一方で国際輸送は2026年~2031年の間に年平均成長率(CAGR)10.72%で成長すると予測されています。

- 配送速度別では、ノンエクスプレスサービスが2025年のインド クーリエ、エクスプレス、および小荷物市場規模の54.35%を占め、一方でエクスプレス配送は2026年~2031年の間に年平均成長率(CAGR)11.02%で拡大しています。

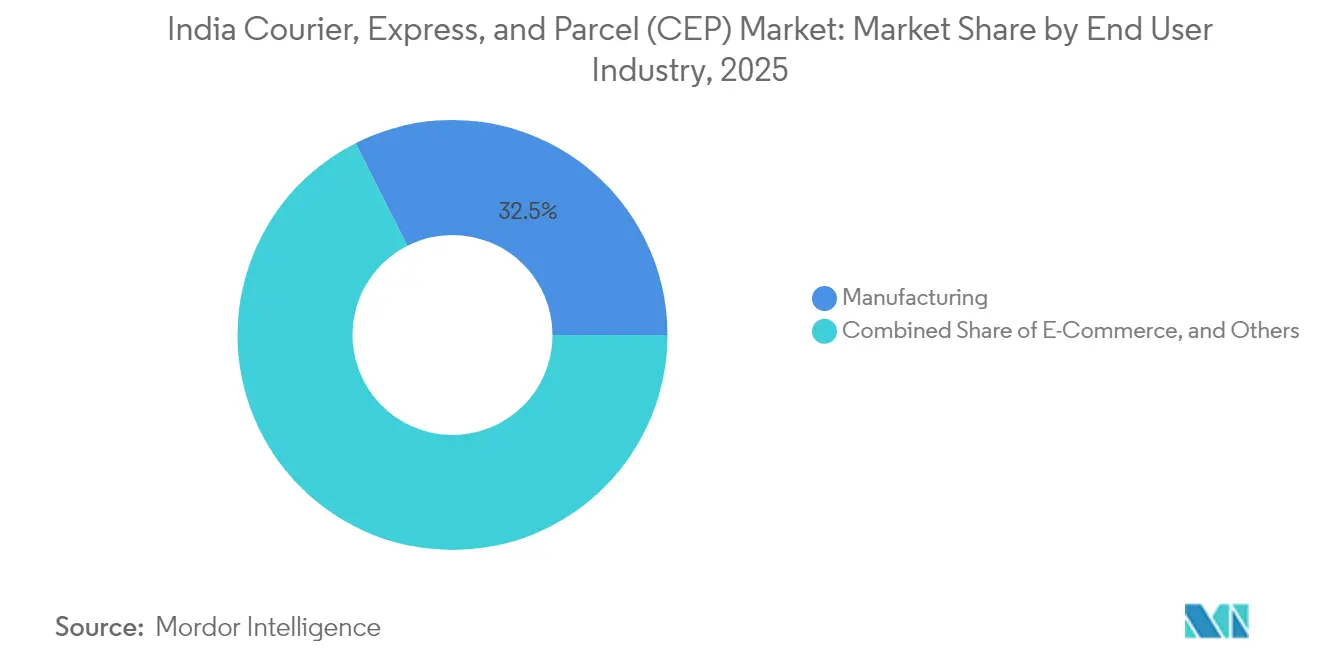

- エンドユーザー産業別では、製造業が2025年の収益の32.45%を創出しましたが、Eコマース物流は2026年~2031年の間に年平均成長率(CAGR)11.32%で拡大すると予測されています。

- 輸送モード別では、道路輸送が2025年の収益シェアの56.10%を維持し、一方で航空貨物は2026年~2031年の間に年平均成長率(CAGR)8.89%で成長しています。

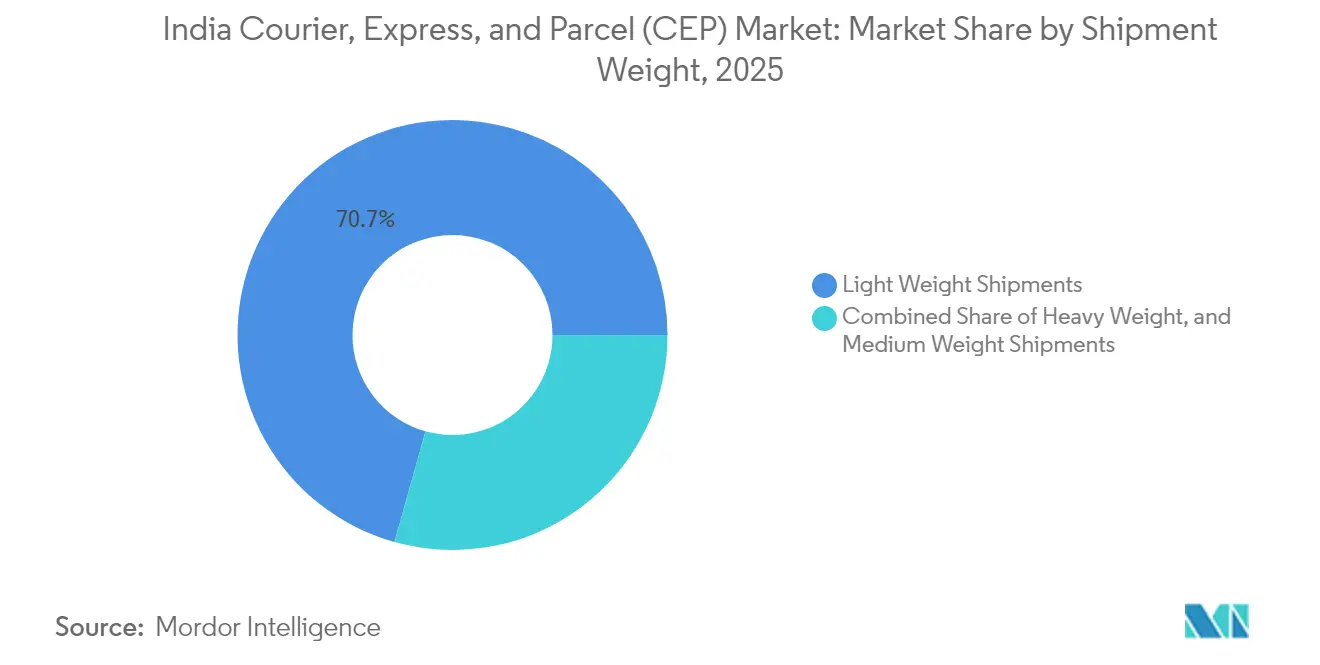

- 輸送重量別では、軽量小荷物が2025年に70.65%のシェアで優位を占めましたが、中量貨物は2026年~2031年の間に年平均成長率(CAGR)7.78%で増加する見込みです。

- ビジネスモデル別では、企業対消費者間取引(B2C)の輸送が2025年のインド クーリエ、エクスプレス、および小荷物市場規模の56.70%でトップとなり、一方で企業間取引(B2B)物流は2026年~2031年の間に年平均成長率(CAGR)5.18%で存在感を高めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド クーリエ、エクスプレス、および小荷物(CEP)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Eコマースの急成長およびハイパーローカルQコマースの拡大 | +2.8% | 第1層都市を中心に第2層都市へも波及 | 短期(2年以内) |

| コスト効率化を推進する国家物流政策 | +2.1% | 主要貨物輸送回廊 | 中期(2年~4年) |

| ONDCおよびFTAを通じた越境中小零細企業(MSME)輸出の急増 | +1.9% | グジャラート州、タミル・ナードゥ州、マハラシュトラ州の輸出拠点 | 中期(2年~4年) |

| EVフリートおよびグリーン物流への政府の推進 | +1.4% | 主要大都市圏 | 長期(4年以上) |

| ドローンおよびBVLOS規制サンドボックスの承認 | +0.8% | 都市部および遠隔地のパイロット地域 | 長期(4年以上) |

| 5G対応IoTによるリアルタイム小荷物可視化 | +1.2% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマースの急成長とハイパーローカルQコマースの拡大

クイックコマース(Qコマース)プラットフォームは配送時間を24時間から最短10分にまで短縮しており、これにより小荷物事業者は高密度需要クラスターから半径3キロメートル以内にダークストアを設置するよう促されています。2025年2月、DTDCはベンガルール初のダークストアを開設し、2時間から4時間での配達を支援し、純粋な輸送から在庫配置へと戦略的にシフトしていることを示しました。インド クーリエ、エクスプレス、および小荷物市場では、地域事業者がローカルの不動産知識を活かして、ハブアンドスポーク型の既存事業者を出し抜いています。在庫が消費者の近くに移動するにつれて運転資金需要は高まりますが、事業者はマイクロフルフィルメントのコストを相殺するプレミアム価格設定を実現できます。このトレンドは、差別化のために迅速な配送を求めるダイレクトトゥコンシューマー(D2C)ブランドの間で新たな収益源を生み出しています[1]「国家物流政策2024年概要」、報道情報局(Press Information Bureau)、pib.gov.in。

コスト効率化を推進する国家物流政策

PMガティ・シャクティ(PM Gati Shakti)プログラムは16省庁を1つのデジタルプラットフォームに統合し、かつて都市間輸送に数日を要していた官僚的な遅延を削減しています。専用貨物回廊(Dedicated Freight Corridor)によりデリー・ムンバイ間の道路輸送時間が最大40%短縮され、インド クーリエ、エクスプレス、および小荷物市場全体の資産稼働率が向上しています。統合物流インターフェースプラットフォーム(Unified Logistics Interface Platform)のデータ共有により検問所での滞留コストが低減する一方、計画されているファーストマイル接続性の改善は、歴史的に都市部の集荷・配達が吸収してきた40~50%のコストシェアを削減することを目指しています。物流は共管事項リストに位置付けられているため、政策の円滑な実施は各州の連携した参加にかかっていますが、試験的な回廊ではすでに具体的な節約効果が実証されています[2]「グレードA供給見通し2025年」、インド倉庫協会(Warehousing Association of India)、wwi.org.in。

ONDCおよびFTAを通じた越境中小零細企業(MSME)輸出の急増

ONDCが中小零細企業(MSME)にデジタルストアフロントを提供し通関手続きを簡素化したことにより、MSME輸出は2024年度から2025年度にかけて3倍増の12兆3,900億ルピー(1,493億米ドル)に達しました。2025年3月に稼働予定のインド初のEコマース輸出ハブは、通関時間を1週間から2日間に短縮し、国内貨物と比較して通常1キログラム当たり3倍から4倍高い国際小荷物の収益を押し上げます。自由貿易協定(FTA)による関税低下に伴い、強固な海外ネットワークを持つCEP事業者はインド クーリエ、エクスプレス、および小荷物市場内で不均衡な価値を獲得しますが、競争力を維持するためには多様なコンプライアンス体制を習得しなければなりません。

EVフリートおよびグリーン物流への政府の推進

1兆900億ルピー(13億米ドル)規模のPM Eドライブ(PM E-DRIVE)制度は電動バンおよび二輪車を補助し、事業者がディーゼル価格の変動リスクや都市部の排ガス規制に対してヘッジできるよう支援しています。デリー市の2030年完全電動商業フリート義務化は、発進・停止の多い走行がバッテリー経済性に有利なラストマイル路線における早期導入を加速しています。長距離幹線では充電インフラのギャップが残っていますが、生産連動型インセンティブ(production-linked incentives)の下でのOEM(相手先ブランド製造)の国産化により、ユニットコストは低下しています。早期に転換した企業は3年以内に燃料費と保守費の削減を見込んでおり、インド クーリエ、エクスプレス、および小荷物市場全体の利益率の回復力を強化しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 断片化した倉庫業とファーストマイルインフラ | -1.6% | 第2層・第3層都市 | 中期(2年~4年) |

| 付加価値税(VAT)引き下げにもかかわらず不安定なディーゼル価格 | -1.2% | 全国 | 短期(2年以内) |

| 熟練ラストマイル労働者の需給ギャップ | -0.9% | 主要大都市圏 | 短期(2年以内) |

| ドローン回廊を遅延させる過密な都市空域 | -0.7% | 高密度都市中心部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化した倉庫業とファーストマイルインフラ

インドの倉庫の70%以上は依然として非組織的であり、現代の小荷物取扱いに不可欠な自動化とコールドチェーン機能へのアクセスを制限しています。グレードAの倉庫容量は増加していますが、第1層都市に集中しており、地方の製造業者は組織化されたネットワークに到達する前に長距離の貨物輸送を余儀なくされています。そのため、在庫を需要から3キロメートル以内に置く必要があるため、ハイパーローカルモデルは大都市圏を超えて規模を拡大することが困難です。インド クーリエ、エクスプレス、および小荷物市場にとって、この断片化はファーストマイルコストを押し上げ、生鮮食品や生物製剤などの時間的に重要なカテゴリーを制約します[3]「物流インフラ投資プログラム」、マハラシュトラ州政府(Government of Maharashtra)、maha.gov.in。

熟練ラストマイル労働者の需給ギャップ

2024年のピーク期に、主要大都市圏全体で訓練を受けたクーリエの不足数は推定20万人に達し、企業はプロトコル訓練を受けていない臨時労働者を雇用せざるを得ない状況となりました。クイックコマース参入者がライダーを積極的に争奪することで賃金インフレが生じ、業界全体の利益率が圧縮されています。インド クーリエ、エクスプレス、および小荷物産業の既存事業者は、農村部での採用スキームや認定研修アカデミーを設けて対応していますが、採用サイクルが季節的な需要の急増に追いつかず、サービスのばらつきが続いています[4]「物流セクターは熟練労働者不足に直面:業界団体」、ビジネス・スタンダード(Business Standard)、business-standard.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:EコマースがEコマースが製造業を凌駕

製造業は2025年の需要の32.45%を占めましたが、Eコマース貨物は2030年までに2,000億米ドル~3,000億米ドルの輸出を目指す政府の野心に刺激され、年平均成長率(CAGR)11.32%(2026年~2031年)で最も急速な成長を遂げています。

逆物流(リバースロジスティクス)および高い返品率はコスト構造を複雑にしていますが、オンライン小売の規模がクーリエ事業者にとって中枢的な役割を確固たるものにしています。インド クーリエ、エクスプレス、および小荷物市場は、産業用バルクフローと機動的な消費者向け配達のバランスを取り、双方を収益性高くサービスするためにセグメント化されたネットワークを必要としています。

目的地別:越境成長の加速

国際小荷物は2026年から2031年にかけて年平均成長率(CAGR)10.72%を記録する見通しですが、国内貨物は2025年のインド クーリエ、エクスプレス、および小荷物市場シェアの59.05%を占めました。アマゾン(Amazon)経由のインド人販売者は昨年の輸出額が130億米ドルを超え、高マージン・低重量の越境輸送の魅力が実証されています。

1キログラム当たりのプレミアム収益と、グジャラート州、タミル・ナードゥ州、マハラシュトラ州を拠点とする輸出クラスターが、事業者を通関代行(カスタムズブローカレッジ)および逆物流機能の構築へと誘引しています。しかし、インド クーリエ、エクスプレス、および小荷物市場は依然として、組織的なネットワークが薄く配送時間の余裕がインフラのギャップを補える第2層都市への国内展開を拡大する必要があります。

配送速度別:エクスプレスサービスが勢いを増す

エクスプレス貨物は年平均成長率(CAGR)11.02%(2026年~2031年)で増加しており、高い運営コストを緩和するプライスプレミアムを享受しています。DTDCによるベンガルール当日配達のロールアウトは、既存ネットワークがマイクロフルフィルメントへと方向転換することで存在感を維持しようとしている様子を示しています。

ノンエクスプレスの取扱量は第1層都市以外での価格感度により、2025年の収益の54.35%のシェアで依然として優位を保っていますが、サービスへの期待値は上昇しています。その結果、追跡可能・時間指定サービスに結び付いたインド クーリエ、エクスプレス、および小荷物市場規模は、旧来のバルク貨物よりも速く拡大しており、すべての事業者に仕分け技術と配送経路計画アルゴリズムのアップグレードを迫っています。

輸送重量別:中量小荷物が急増

軽量品目は2025年の収益の70.65%を保持しましたが、中量輸送が年平均成長率(CAGR)7.78%(2026年~2031年)で成長をリードしています。Allcargo Gatiの24時間航空サービスは、長時間の稼働停止ペナルティを招く機械部品および半製品を主要ターゲットとしています。

これらの中間重量品の取り扱いには、繊細なEコマース梱包との混在を防ぐためのコンベヤーベルトの改良と動的ルーティングが必要であり、インド クーリエ、エクスプレス、および小荷物市場全体でインフラ投資を促しています。

輸送モード別:航空貨物が加速

道路輸送は2025年のインド クーリエ、エクスプレス、および小荷物市場規模の56.10%を維持しましたが、輸出業者やプレミアムEコマース事業者が48時間でのグローバルリーチを求めるため、航空輸送は年平均成長率(CAGR)8.89%(2026年~2031年)で加速しています。

貨物専用航空機の発注と空港の貨物ベイが拡張されていますが、燃料価格の変動がコスト敏感なセグメントでの普及を制限する可能性があります。ドローン回廊が承認されれば、新たな都市内航空層を形成し、スピードへのモーダルシフトを強化することができます。

モデル別:B2B物流のデジタル化が急速に進展

企業対消費者間取引(B2C)の小荷物は2025年のインド クーリエ、エクスプレス、および小荷物市場の56.70%を占めましたが、工場がデジタル発注を配送APIと統合するにつれて、企業間取引(B2B)輸送は年平均成長率(CAGR)5.18%(2026年~2031年)という堅調な成長を示しています。

企業顧客はより厳格なSLAとリアルタイムの可視性を要求しており、テクノロジーに精通した事業者に参入機会をもたらしています。ソーシャルコマースアプリによる消費者間取引(C2C)フローも増加しており、取扱量の多様性をもたらしますが、インド クーリエ、エクスプレス、および小荷物産業全体でのマージン管理という課題も提起しています。

地域分析

北部と西部の回廊は合わせて2025年の全国小荷物取扱量の約60%を処理し、デリー国家首都圏(Delhi NCR)、グジャラート州、マハラシュトラ州の産業基盤が成長を牽引しました。マハラシュトラ州の6億米ドル規模の物流計画などの州によるインセンティブは、インド クーリエ、エクスプレス、および小荷物市場のハブとして同地域を確固たるものにすることを目的としています。

南部の州、特にタミル・ナードゥ州とカルナータカ州は、迅速な物流支援を必要とするテクノロジー輸出品や自動車部品を供給しています。ベンガルールの高いデジタル成熟度がエクスプレス普及を促進する一方、チェンナイは港湾・航空マルチモーダル接続の恩恵を受けています。東インドは政策面での注目にもかかわらず依然としてサービスが不十分であり、グレードAの倉庫の少なさとEコマース普及率の低さが普及を遅らせています。

第2層・第3層都市は今や次の主戦場を形成しており、ONDCの1,000都市展開が新たな取扱量をもたらしています。地元企業はルートに関する豊富な知識と柔軟なコスト構造を活かしていますが、全国規模の事業者はテクノロジー、EVフリート、および集中管理センターで優位性を持ち、インド クーリエ、エクスプレス、および小荷物市場全体での信頼性を高めています。

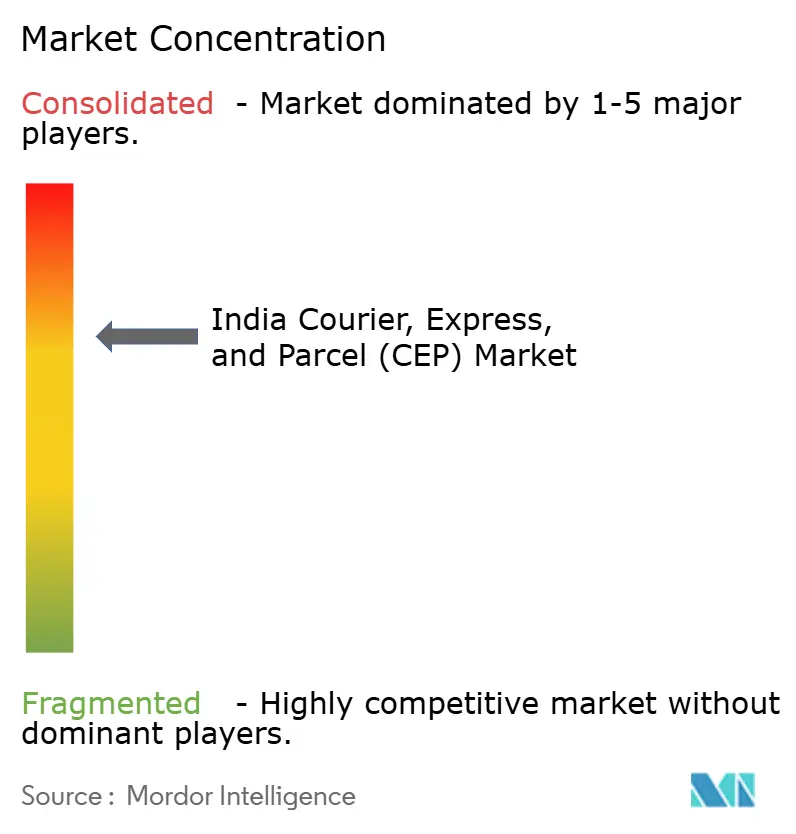

競争環境

市場は中程度に集約されており、上位5社が収益の相当シェアを占め、中堅の専門事業者が成長できる余地が残されています。Blue DartやIndia Postなどの既存事業者は広範な物理的カバレッジに依拠する一方、DelhiveryとEcom Expressはデータサイエンスを活用して動的な配送経路計画を実行しています。2025年4月のDelhiveryによるEcom Expressの1億6,800万米ドル(INR 1,400クロール)での買収は、自動化とラストマイル密度におけるシナジーを引き出すための統合を志向するものです。

差別化を定義するのはテクノロジーです。AI(人工知能)支援の需要予測、IoT対応コールドボックス、ブロックチェーンを活用した通関処理はいずれも誤りを減らし、時間通りの配達を向上させます。同時に、サステナビリティへの圧力により、フリートが電動二輪車やCNG(圧縮天然ガス)トラックへと移行しており、この転換はPM Eドライブのインセンティブによって加速されています。

競争委員会(Competition Commission)がグローバル統合業者間の価格調整の可能性を調査するなか、規制当局の監視が強まっています。透明な料金体系とデータ共有基準への準拠は、インドの急成長するデジタル経済への参入を求める海外企業がインド クーリエ、エクスプレス、および小荷物市場に引き寄せられるなか、競争上の信頼関係を形成するでしょう。

インド クーリエ、エクスプレス、および小荷物(CEP)産業リーダー

Blue Dart Express Limited

Delhivery Ltd.

DHL Group

Instakart Services Private Limited

DTDC Express

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Allcargo Gatiが中量産業貨物に特化した24時間保証航空サービスを発表しました。

- 2025年4月:Delhiveryがラストマイルリーチの深化とテクノロジースタックの統合を目的として、INR 1,400クロール(1億6,800万米ドル)でEcom Expressを買収することに合意しました。

- 2025年2月:DTDCが2時間から4時間のラピッドコマース配送を導入し、D2C事業者を主要顧客とするベンガルール初のダークストアを開設しました。

- 2025年1月:Blue Dartがデリーに延床面積250,000平方フィートの自動化ハブを稼働させ、北部の処理能力を強化し仕分け時間を短縮しました。

インド クーリエ、エクスプレス、および小荷物(CEP)市場レポートの調査範囲

国内、国際が目的地別のセグメントとしてカバーされています。エクスプレス、ノンエクスプレスが配送速度別のセグメントとしてカバーされています。企業間取引(B2B)、企業対消費者間取引(B2C)、消費者間取引(C2C)がモデル別のセグメントとしてカバーされています。重量輸送、軽量輸送、中量輸送が輸送重量別のセグメントとしてカバーされています。航空、道路、その他が輸送モード別のセグメントとしてカバーされています。Eコマース、金融サービス(BFSI)、ヘルスケア、製造業、第一次産業、卸売・小売業(オフライン)、その他がエンドユーザー産業別のセグメントとしてカバーされています。| 国内 |

| 国際 |

| エクスプレス |

| ノンエクスプレス |

| 企業間取引(B2B) |

| 企業対消費者間取引(B2C) |

| 消費者間取引(C2C) |

| 重量輸送 |

| 軽量輸送 |

| 中量輸送 |

| 航空 |

| 道路 |

| その他 |

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 第一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 目的地 | 国内 |

| 国際 | |

| 配送速度 | エクスプレス |

| ノンエクスプレス | |

| モデル | 企業間取引(B2B) |

| 企業対消費者間取引(B2C) | |

| 消費者間取引(C2C) | |

| 輸送重量 | 重量輸送 |

| 軽量輸送 | |

| 中量輸送 | |

| 輸送モード | 航空 |

| 道路 | |

| その他 | |

| エンドユーザー産業 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 第一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 |

市場の定義

- クーリエ、エクスプレス、および小荷物 - クーリエ、エクスプレス、および小荷物サービス(CEP市場とも呼ばれる)とは、小型商品(小荷物・パッケージ)の輸送に特化した物流・郵便サービスプロバイダーを指します。(1)70kg/154ポンド未満の輸送品・小荷物・パッケージ、(2)企業顧客向けパッケージ(企業間取引(B2B)・企業対消費者間取引(B2C))および個人顧客向けパッケージ(消費者間取引(C2C))、(3)ノンエクスプレス小荷物配送サービス(標準およびディファード)ならびにエクスプレス小荷物配送サービス(日数確定エクスプレスおよび時間確定エクスプレス)、(4)国内および国際輸送について、全体の市場規模(米ドル)および市場取扱量(小荷物数)を把握するものです。

- 人口統計 - 市場の潜在需要(TAM)を分析するために、人口増加と予測が調査され、この産業トレンドに提示されています。性別(男性・女性)、開発区域(都市部・農村部)、主要都市などのカテゴリー別の人口分布と、人口密度や最終消費支出(成長率とGDP比率)などの主要パラメータを示しています。このデータは需要・消費支出の変動、および潜在需要の主要な集積地(都市)の評価に使用されています。

- 国内クーリエ市場 - 国内クーリエ市場とは、輸送の出発地と目的地が調査対象地域(レポートの範囲に応じた国または地域)の境界内にあるCEP輸送を指します。(1)軽量輸送、中量輸送、重量輸送を含む70kg/154ポンド未満の輸送品・小荷物・パッケージ、(2)企業顧客向けパッケージ(企業間取引(B2B)・企業対消費者間取引(B2C))および個人顧客向けパッケージ(消費者間取引(C2C))、(3)ノンエクスプレス小荷物配送サービス(標準およびディファード)ならびにエクスプレス小荷物配送サービス(日数確定エクスプレスおよび時間確定エクスプレス)について、市場規模(米ドル)および市場取扱量(小荷物数)を把握するものです。

- Eコマース - このエンドユーザー産業セグメントは、Eコマース事業者がオンライン販売チャネルを通じてクーリエ、エクスプレス、および小荷物(CEP)サービスに支出した外部(アウトソーシング)物流費を把握するものです。範囲には(i)企業のオンライン顧客注文が履行されるサプライチェーン、(ii)製造地点から消費者への配達地点まで製品を届けるプロセスが含まれます。在庫(ディファードおよびタイムクリティカル)の管理、発送、および流通が含まれます。

- 輸出トレンドおよび輸入トレンド - 経済の物流パフォーマンスは、その貿易実績(輸出入)と正に有意(統計的に)相関しています。このため、本産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、および主要貿易相手国を、主要な貿易・物流インフラ投資および規制環境の影響とともに分析しています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSI(銀行・金融サービス・保険)プレーヤーがクーリエ、エクスプレス、および小荷物(CEP)サービスに支出した外部(アウトソーシング)物流費を把握するものです。CEPは機密文書・ファイルの発送において金融サービス産業にとって重要です。このセクターの事業体は(i)金融取引(すなわち金融資産の創出、清算、または所有権変更を伴う取引)または金融取引の促進に従事し、(ii)金融仲介を行い、(iii)年金および保険の引受によるリスクのプール化を実施し、(iv)金融仲介、保険、および従業員給付プログラムを促進・支援する専門サービスを提供し、(v)金融政策(通貨当局)の管理を行います。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性がある一方、下落は短期的な収益性の向上と消費者に最良の取引を提供するための市場競争の激化をもたらす可能性があります。このため、燃料価格の変動は審査期間中に調査・提示され、原因と市場への影響とともに示されています。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)における名目国内総生産(GDP)およびその主要経済セクター別の分布が、この産業トレンドで調査・提示されています。GDPは物流産業の収益性・成長と正の相関があるため、このデータは物流需要への主要な貢献セクターを分析するための産業連関表・供給利用表と合わせて活用されています。

- 経済活動別GDP成長率 - 調査対象地域(レポートの範囲に応じた国または地域)における主要経済セクター別の名目国内総生産(GDP)の成長率が、この産業トレンドで提示されています。このデータは、すべての市場エンドユーザー(ここで検討される経済セクター)からの物流需要の成長を評価するために利用されています。

- ヘルスケア - このエンドユーザー産業セグメントは、ヘルスケアプレーヤー(病院、クリニック、医療センター)がクーリエ、エクスプレス、および小荷物(CEP)サービスに支出した外部(アウトソーシング)物流費を把握するものです。範囲には、医療物資・供給品(外科用品器具、手袋、マスク、注射器、機器を含む)のディファードおよびタイムクリティカルな移動に関わるCEPサービスが含まれます。このセクターの事業体は(i)医療ケアを専門に提供するもの、(ii)訓練を受けた専門家によるサービスを提供するもの、(iii)必要な専門知識を持つ医療従事者の労働投入を含むプロセスを含むもの、(iv)産業に含まれる従業者が保有する教育学位に基づいて定義されるものを含みます。

- インフレーション - 卸売物価インフレーション(生産者価格指数の前年比変化率)と消費者物価インフレーションの両方の変動が、この産業トレンドで提示されています。このデータはインフレ環境の評価に使用されており、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関代行費、フォワーディング料金、クーリエ料金などの物流運営コスト要素に直接影響するサプライチェーンの円滑な機能において重要な役割を果たし、全体の貨物・物流市場に影響を与えます。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすことから、道路延長、路面区分(舗装・未舗装)別の道路延長の分布、道路分類(高速道路・幹線道路・その他の道路)別の道路延長の分布、鉄道延長、主要港でのコンテナ取扱量、および主要空港でのトン数などの変数が分析・提示されています。

- 国際エクスプレスサービス市場 - 国際エクスプレスサービス市場とは、輸送の出発地または目的地が調査対象地域(レポートの範囲に応じた国または地域)の境界外にあるCEP輸送を指します。(1)軽量輸送、中量輸送、重量輸送を含む70kg/154ポンド未満の輸送品・小荷物・パッケージ、(2)地域間および地域内輸送について、市場規模(米ドル)および市場取扱量(小荷物数)を把握するものです。

- 主要産業トレンド - 「主要産業トレンド」と題するレポートセクションには、市場規模の推計と予測をより適切に分析するために調査されたすべての主要変数・パラメータが含まれます。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新利用可能データポイント)の形式で、簡潔な市場関連コメントとともにパラメータの分析として提示されています。

- 主要戦略的取り組み - 競合他社との差別化のために企業がとる行動または一般的な戦略として使用されるものが主要戦略的取り組み(KSM)と称されます。これには(1)契約、(2)拡張、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場の主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、その主要戦略的取り組みがこのセクションで調査・提示されています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、各国のグローバル競争力を左右します。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。このため、調査対象地域(レポートの範囲に応じた国・地域)の物流パフォーマンスが審査期間中に分析・提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク・テクノロジーを含む)プレーヤーがクーリエ、エクスプレス、および小荷物(CEP)サービスに支出した外部(アウトソーシング)物流費を把握するものです。対象となるエンドユーザープレーヤーは、主に材料または物質を化学的、機械的、または物理的に変換して新製品を生産する事業体です。物流サービスプロバイダー(LSP)はサプライチェーン全体での原材料のスムーズな流れを維持し、ディストリビューターまたはエンドカスタマーへの完成品のタイムリーな配達を可能にし、ジャストインタイム製造のためにクライアントへの原材料の保管・供給において重要な役割を果たしています。

- その他のエンドユーザー - その他のエンドユーザーセグメントは、建設、不動産、教育サービス、および専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)がクーリエ、エクスプレス、および小荷物(CEP)サービスに支出した外部(アウトソーシング)物流費を把握するものです。物流サービスプロバイダー(LSP)は、機器・資源の輸送、機密文書・ファイルの発送など、これらの産業への・からのタイムクリティカルな物資・文書の確実な移動において重要な役割を果たしています。

- 第一次産業 - このエンドユーザー産業セグメントは、農業・漁業・林業(AFF)および採取産業(石油・天然ガス、採石・鉱業)プレーヤーがクーリエ、エクスプレス、および小荷物(CEP)サービスに支出した外部(アウトソーシング)物流費を把握するものです。対象となるエンドユーザープレーヤーは、(i)主に作物の栽培、動物の飼育、木材の収穫、自然生息地からの魚・その他の動物の収穫、および関連する支援活動に従事する事業体、(ii)石炭や鉱石などの天然産出固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採取する事業体です。ここでは、物流サービスプロバイダー(LSP)が(i)製造業者またはサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適・継続的な流れのための調達、保管、取扱い、輸送、流通活動において重要な役割を果たし、農産物や農業関連商品をディストリビューター・消費者へのスムーズな流れを確保し、(ii)上流から下流までのすべての段階をカバーし、機械、掘削装置、採取鉱物、原油・天然ガス、および精製・加工製品の輸送において重要な役割を果たしています。これには、輸送・保管する商品の品質保持期限に応じて必要な場合に、温度管理付きおよび温度管理なしの物流の両方が含まれます。

- 生産者価格インフレーション - これは生産者の視点からのインフレーションを示すもので、一定期間にわたる産出物の平均販売価格です。生産者価格指数の年間変化率(前年比)が「インフレーション」産業トレンドで卸売物価インフレーションとして報告されます。卸売物価指数(WPI)は最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要とみなされています。このデータはインフレ環境をより深く理解するために消費者物価インフレーションと合わせて活用されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレーヤー全員について三角測量または算出され、提示されています。これは、調査の基準年において、調査対象地域(レポートの範囲に応じた国または地域)において企業が獲得したクーリエ、エクスプレス、および小荷物(CEP)市場特有の収益を指します。年次報告書やウェブページで企業が報告した財務状況、サービスポートフォリオ、従業員数、フリートサイズ、投資、進出国数、主要関心経済圏などの主要パラメータの調査・分析を通じて算出されます。財務開示が少ない企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースを利用し、業界・専門家との交流を通じて検証しています。

- 運輸・倉庫セクターのGDP - 運輸・倉庫セクターのGDPの価値と成長は、貨物・物流市場規模と直接の関係があります。このため、この変数は金額(米ドル)およびGDP比率(%)として審査期間中に調査・提示されており、投資、動向、および現在の市場状況に関する簡潔で関連性のあるコメントによって支持されています。

- Eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及率の急上昇は、可処分所得の増加と相まって、世界的にEコマース市場の飛躍的な成長をもたらしました。オンライン購入者は注文の迅速かつ効率的な配達を求めており、物流サービス、特にEコマースフルフィルメントサービスへの需要増加につながっています。このため、調査対象地域(レポートの範囲に応じた国または地域)のEコマース産業における総商品取扱高(GMV)、過去の実績と予測成長率、主要商品グループの内訳が分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換するものであり、物流産業は工場への原材料の効率的な流れと、製造品のディストリビューター・消費者への輸送を確保します。両産業の需給は相互に密接に結びついており、シームレスなサプライチェーンにとって不可欠です。このため、審査期間中における総付加価値(GVA)、GVAの主要製造セクター別内訳、および製造業の成長が分析・提示されています。

- 卸売・小売業(オフライン) - このエンドユーザー産業セグメントは、卸売業者・小売業者がオフライン販売チャネルを通じてクーリエ、エクスプレス、および小荷物(CEP)サービスに支出した外部(アウトソーシング)物流費を把握するものです。対象となるエンドユーザープレーヤーは、主に通常変換を伴わない商品の卸売または小売、および商品販売に附随するサービスの提供に従事する事業体です。物流サービスプロバイダー(LSP)は、材料調達、輸送、注文履行、倉庫保管・保管、需要予測、在庫管理などの活動を通じて、生産拠点からディストリビューター、最終的にはエンドカスタマーへの供給品・完成品の確実な移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重(アクスルロード) | 軸重とは、特定の車軸に接続された車輪を通じて路面に加わる総荷重(重量)を指します。世界各国では軸重の監視を確保するためのシステムが整備されており、関係規制当局が設定した基準を超過した場合はペナルティ・罰金が課せられる可能性があります。道路による貨物輸送においては、軸重限度に関する知識が(i)利益最大化のための積載量の最適化、(ii)基準超過および関連する罰金の回避、(iii)車両の磨耗・損傷の回避、(iv)舗装の損傷による顕著な公共の維持・修繕コストの回避、(v)より良いターンアラウンドタイムの達成、といった観点からコストの重要な決定因子となり得ます。 |

| バックホール | バックホールとは、輸送車両が最終目的地から出発地点に戻る移動のことであり、地域の貨物エコシステムの可視性に応じて、満載・部分積載・空荷(一部または全行程)での輸送が含まれます。この文脈において、デッドヘッドとも呼ばれる空のコンテナを出発地点に返送することも重要な要素であり、地域を超えたコンテナ・供給不足がコスト上昇と最適な利益実現の阻害をもたらしています。一般的に、運送業者はバックホールの割引を提供し、帰路の貨物を確保しようとします。 |

| 船荷証券(BOL) | 船荷証券とは、運送業者が荷送人に対して貨物の受領を認め、両者間の運送契約の証拠となる法的契約書類です。大まかに言えば(i)積荷の種類、数量およびその他の仕様、(ii)目的地ならびに輸送の条件・規約、(iii)保険や通関手続きに使用できる輸送処理に必要なすべての情報を含む運送業者および運転手に関する詳細、(iv)荷物が損傷のない状態で荷受人への発送準備が整っているという保証、が記載されています。この文脈において、ハウス船荷証券(HBL)とは、フレートフォワーダーまたは無船舶運航業者(NVOCC)が発行する書類で、輸送のための品目受領(荷送人向け)を認めるものです。複数の荷送人からの輸送が関係する場合は、マスター船荷証券(MBL)が使用される場合があり、これは(共通の目的地への)すべての輸送を取りまとめた統合版であり、フレートフォワーダーまたは荷送人(輸送を予約した側に応じて)に対して運送業者が発行します。 |

| バンカリング | バンカリングとは、船舶の推進システムを動かす燃料を供給するプロセスです。これには船内の利用可能なタンクへの燃料の積込みおよび分配のロジスティクスが含まれます。この文脈において、(i)バンカー燃料とは技術的に船舶で使用されるあらゆる種類の燃料油のことです。名称は船舶および港湾での保管容器に由来しており、蒸気船時代は石炭バンカーでしたが、現在はバンカー燃料タンクとなっています。(ii)バンカーとは、燃料を貯蔵する船内のスペース(タンク)を指します。(iii)バンカートレーダーとは、バンカー(燃料)の売買に従事する者を指します。(iv)バンカーコールとは、貨物船がバンカーオイルまたは補給品を補給するために港に投錨または接岸する際に行われるものです。(v)バンカリングサービスとは、要求された品質および数量のバンカーを船舶に供給するサービスです。バンカリングは、バンカー寄与額(BUC)・燃料調整係数(FAF)・バンカー調整係数(BAF)が船会社によってバンカーコストの変動の影響を相殺するために適用されることから、荷送人に適用される運賃の観点から重要です。 |

| カボタージュ | ある国に登録された車両が、別の国の国内領域内で行う輸送。カボタージュ法は国内貨物輸送を自国登録、場合によっては自国建造・乗組員の車両に限定する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録フリートが担当できるカボタージュの最大許容割合を規定する場合もあります。 |

| Cコマース | 協調型商取引(Cコマースとも呼ばれる)は、(i)取引コミュニティ(産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメント)全体での企業の内部人員、ビジネスパートナー、および顧客間の電子的に実現されたビジネス相互作用を指します。(ii)新技術を効率的に活用することでグローバル経済を活かすためのサプライおよび流通チャネルの最適化です。Cコマースの利点は、いくつか挙げると(i)組織の効率性と収益性の最大化、(ii)企業が協力できるようにするための物理的チャネルとのテクノロジー統合、(iii)在庫や製品仕様などの情報交換の増加(ウェブを仲介として使用)、(iv)より広いオーディエンスにリーチすることによる競争力の向上が含まれます。ピアツーピアコマースとも呼ばれるCコマースの例としては、(i)消費者同士がモノをレンタルできる企業、またはMeta(旧Facebook)マーケットプレイスのような中古品の売買を可能にするマーケットプレイス、(ii)マクドナルドやチポトレなどの多くの全国ブランドと提携してファストフードの配達を提供し、Cコマースを基盤としたビジネスモデルを構築したDoorDashが挙げられます。DoorDashはその後、配達サービスをレストランから小売業者に拡大し、企業向けのドライバー「フリート」も提供しています。 |

| クーリエ | 商業契約に基づき、国内または国際的に、荷物・小荷物・輸送品(最大70kg)の迅速なドアツードアの集荷・配達サービスを含む、パッケージ・小荷物・輸送品を配送する企業・会社。例:DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなど多数。 |

| クロスドッキング | クロスドッキングとは、物流管理における手法であり、入荷した配送車両から荷を降ろし、従来の倉庫業務を省略して直接出荷用配送車両に積み込むことで、時間とコストを節約するものです。入荷と出荷の動きを緊密に同期させる必要があります。倉庫保管(および関連する付加価値サービス)に係るコスト削減において非常に重要です。 |

| クロストレード | 第三国に登録された車両によって行われる、2つの異なる国間の国際輸送。第三国とは、積載・乗船国および荷降し・下船国以外の国を指します。クロストレード法は国際貨物輸送をそれぞれの国の登録車両、場合によっては自国建造・乗組員の車両に限定する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録フリートが担当できるクロストレードの最大許容割合を規定する場合もあります。 |

| 通関手続き | 税関を通じて貨物を申告・通関させるプロセス。輸入許可証・許可書の提出、輸入関税の支払い、および貨物の性質に応じて必要なその他の書類提出など、税関による貨物の解放に関わる手続きを含みます。この文脈において、通関業者(カスタムズブローカー)とは、貨物の輸入業者および輸出業者を代理して行動するために当該国の関係機関の許可を受けた個人または企業を指します。 |

| 危険物 | 危険物(ハザードマテリアル、HazMatとも呼ばれる)には、引火性液体・固体、気体(圧縮、液化、加圧下で溶解)、腐食性物質、酸化性物質、爆発性物質および物品、水との接触で可燃性ガスを放出する物質、有機過酸化物、有毒物質、感染性物質、放射性物質、その他の危険物および物品が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは、(i)貨物・輸送品・積荷・クーリエ輸送の最初の段階、(ii)商業者の施設または倉庫から、次のフルフィルメントセンター・倉庫・ハブへの商品の輸送(そこから商品が転送される)、(iii)地域配送センターから店舗への商品の発送(小売業者の場合)、(iv)工場またはプラントから配送センターへの完成品の輸送(製造業者の場合)、(v)エンドカスタマーの自宅または店舗からの商品の集荷と倉庫または保管場所への移動(引越し・梱包業者の場合)、(vi)小売業者から商品を集荷し、エンドコンシューマーに配達するためにサードパーティ物流プロバイダーやクーリエサービスプロバイダーに転送するプロセス(Eコマースの場合)を指します。パッケージが次の倉庫またはクーリエのハブに到着すると、仕分けされ、顧客の玄関口に到達するまでさらに輸送されます。例えば、UPSをクーリエとして選択した場合、ファーストマイル配送とは製品がメーカー・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターに届けられることを指します。 |

| ラストマイル配送 | ラストマイル配送とは、小荷物が輸送ハブ(倉庫、配送センター、またはフルフィルメントセンター)から最終目的地(通常は個人宅・小売店・企業、または宅配ロッカー)に移動される、配送プロセスの最後のステップを指します。ファーストマイル、ミドルマイル、ラストマイル配送全体のプロセスに関わる総コストの約半分を占めますが、商品、ビジネスモデル、その他の要因により輸送ごとに異なる場合があります。 |

| ミルクラン | ミルクランとは、物流に適用されたリーン管理原則を用いて、様々なサプライヤーから1人の顧客に混載貨物を輸送するために使用される配送方法です。各サプライヤーが週1回トラックを送って1人の顧客のニーズを満たす代わりに、1台のトラック(または車両)がサプライヤーを巡回してその顧客向けの荷物を集荷します。この輸送方法は、1台のタンカーが複数の酪農場から牛乳加工会社への配達のために牛乳を集める酪農業の慣行から名前が付けられました。ミルクランはより効率的な物流管理方法となり得ますが、適切な計画が必要です。ルートに複数の会社の製品が含まれる場合、コスト分担や協力的な配送体制のその他の側面について合意する必要があります。グループがこれらの問題を解決すれば、この配送方法は運営コストとリソースを共有することで全員の時間とコストを節約できます。 |

| 多国間コンソリデーション | 多国間コンソリデーション(MCC)とは、複数の原産国からの貨物を集約してフルコンテナロード(FCL)を構築するコスト効率の高いソリューションです。MCCは、複数の国から少量の商品を輸入しているが、より経済的なFCL運賃のメリットを享受したい企業に最適です。コスト面以外の利点としては、(i)各原産地からの最終目的地までのロジスティクスを心配することなく、より幅広い原産国からサプライヤーを選択できる柔軟性、(ii)自社のビジネス運営に最適なサプライヤーを多くの異なる国から選択できる能力が挙げられます。MCCによる調達オプションの拡大は、競争的なグローバル市場で必要とされる柔軟性をもたらします。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれる)とは、通常1時間未満という迅速な配送に重点を置いたEコマースの一形態です。Qコマースサービスを提供する企業は、垂直統合型モデルを採用するか、サードパーティの配送プラットフォームを利用する(物流をアウトソース)場合があります。Qコマースの利点には(i)競争上の差別化要因(USP)、(ii)より高い利益率の可能性、(iii)より良い顧客体験、(iv)商品の安定した在庫確保、(v)トレーサビリティ、(vi)スケーラビリティが含まれます。 |

| 逆物流(リバースロジスティクス) | 逆物流とは、サプライチェーン管理の一形態であり、顧客から販売者または製造者に商品を戻す動きであり、循環経済の原則(3R)、すなわちリサイクル、再利用(目的変更、再販)、削減または修繕が含まれる場合があります。この文脈において、逆取引(リコマース)とは、以前に所有されていた商品を、再利用・リサイクル・再販を目的とする買い手に対して、物理的またはオンラインのマーケットプレイス・流通チャネルを通じて販売することです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: ロバストな予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値です。インフレーションは価格設定の一部として考慮され、平均販売価格(ASP)は各国の予測期間中に変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な全体像を生成するために、各レベルおよび職能全体にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム