インドの血糖モニタリング機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

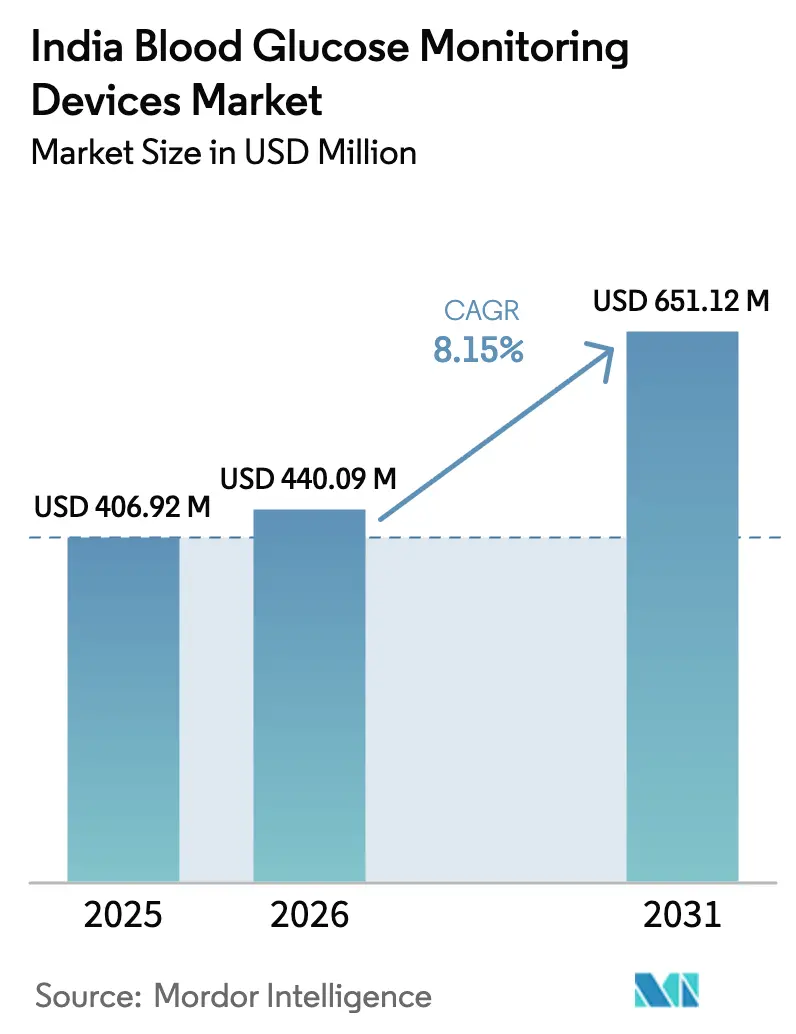

| 基準年の市場規模 (2025) | 406.92 百万米ドル |

| 市場規模 (2026) | 440.09 百万米ドル |

| 市場規模 (2031) | 651.12 百万米ドル |

| 成長率 (2026 - 2031) | 8.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの血糖モニタリング機器市場分析

インドの血糖モニタリング機器市場規模は2025年に4億692万米ドルと評価され、2026年の4億4,009万米ドルから2031年には6億5,112万米ドルへと、予測期間(2026〜2031年)中に8.15%のCAGRで成長すると推定されます。糖尿病有病率の上昇、手頃な価格の機器に対する積極的な政策支援、デジタルを活用したケアへの急速なシフトがこの拡大を支えています。ジャン・アウシャディ(Jan Aushadhi)ネットワークを通じた低価格テストストリップの普及拡大により、患者一人当たりの検査頻度が倍増しており、テレ糖尿病プラットフォームは都市部での診察の40%超においてリモートモニタリングを標準化しています[1]出典:インドブランドエクイティ財団、「プラダン・マントリ・バーラティヤ・ジャナウシャディ・パリヨジャナ(PMBJP)」、ibef.org 。電子薬局の普及拡大、国内製造向け生産連動型インセンティブ(PLI)、および持続血糖モニタリング(CGM)償還に関する新たな保険ガイダンスが、先進技術へのアクセスをさらに拡大しています。一方、製造業者は、いまだに従来型グルコメーターを好む非正規市場のストリップやバラバラな処方慣行によるコスト圧力に直面していますが、継続的な規制取締りと医師向けの的を絞った教育活動がこのギャップを埋め始めています。

主要レポートのポイント

- 製品タイプ別では、自己血糖モニタリング機器が2025年のインドの血糖モニタリング機器市場シェアの83.70%をリードし、持続血糖モニタリングシステムは2031年にかけて8.78%のCAGRで拡大する見込みです。

- エンドユーザー別では、在宅ケア環境が2025年のインドの血糖モニタリング機器市場規模の52.74%を占め、2026〜2031年の間に8.91%のCAGRで前進しています。

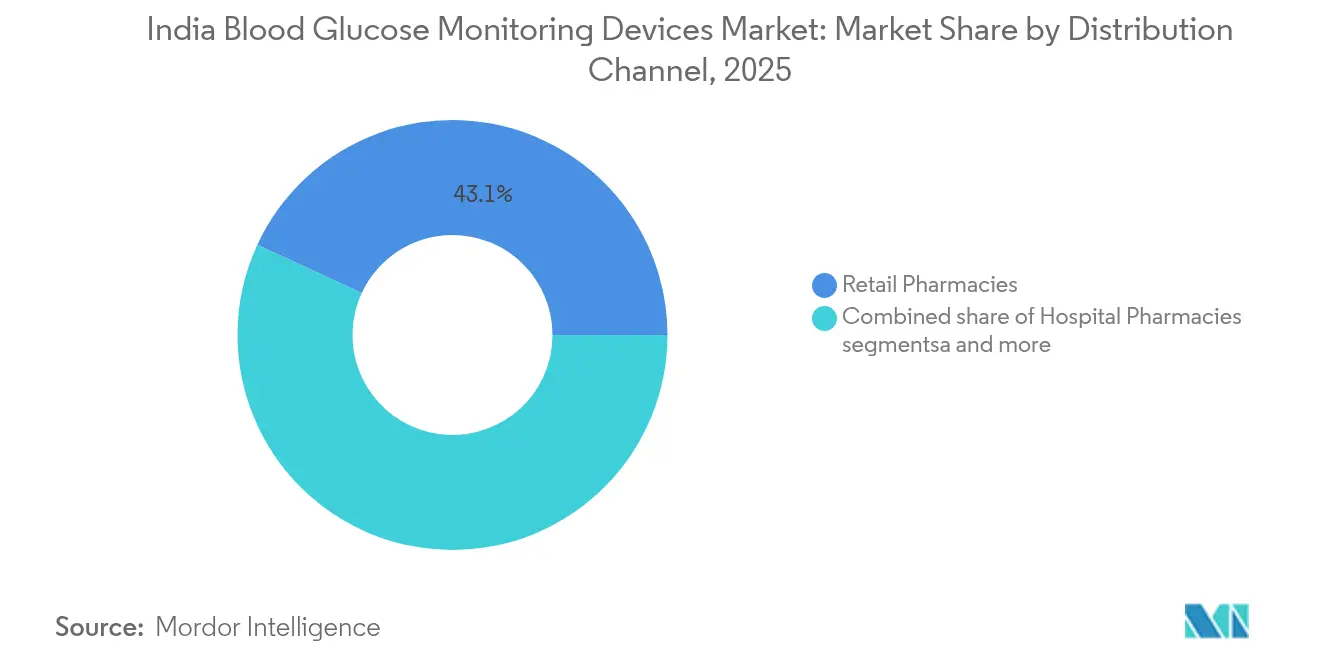

- 流通チャネル別では、小売薬局が2025年に43.10%の収益シェアを保持し、オンライン薬局は2031年まで8.73%のCAGRで最も速い成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの血糖モニタリング機器市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 糖尿病有病率の増加と早期スクリーニング | +2.1% | 都市部主要都市に高い集中度を持つ全国規模 | 長期(4年以上) |

| ジャン・アウシャディ店舗を通じた手頃な価格のSMBGストリップの急速な普及 | +1.8% | 第2・第3層都市での加速的な成果を伴う全国規模 | 中期(2〜4年) |

| 新型コロナウイルス感染症(COVID-19)後のテレ糖尿病プラットフォームの広範な採用 | +1.5% | カルナータカ州、タミル・ナードゥ州、マハーラーシュトラ州での早期採用を伴う全国規模 | 短期(2年以内) |

| 必需糖尿病機器に対するGST引き下げ | +1.2% | 全国規模 | 中期(2〜4年) |

| 保険規制当局によるCGM償還の義務付け | +0.9% | 組織化された医療システムを持つ都市部中心 | 長期(4年以上) |

| テストストリップ遵守率を高めるアプリ連動ロイヤルティプログラム | +0.7% | 主要都市および第1層都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の増加と早期スクリーニング

全国スクリーニング活動により、未診断の2,500〜3,000万件を含む1億人超の潜在的対象者が特定され、インドの血糖モニタリング機器市場の全カテゴリにわたる需要が高まっています。プライマリケア施設でのスクリーニングは、現在では10年前と比べて5〜7年早く疾患を発見しており、各患者のモニタリング機器に対する生涯需要を最長30年間にわたり延ばしています。準都市部でのスクリーニング強化は、コネクテッドソリューションに対してより高い親和性を示す若年層コホートにおける機器普及を加速させています。また、このシフトは、持続モニタリングの早期採用者が優れた血糖コントロールを達成し長期的な合併症コストを低下させることから、政策立案者がその償還支援に向かうよう誘導しています。これらの要因が総合して、インドの血糖モニタリング機器市場の予測CAGRに2.0パーセントポイント超の上乗せをもたらしています。

ジャン・アウシャディ店舗を通じた手頃な価格のSMBGストリップの急速な普及

ジャン・アウシャディネットワークはブランド品の2分の1から10分の1の価格でストリップを供給し、月々のモニタリング支出をINR300〜500に抑え、週平均検査頻度を倍増させています。手頃な価格の消耗品は、2022年時点でブランドグルコメーターの所有率が15%を下回っていた第2・第3層都市における潜在需要を顕在化させています。ストリップの使用量増加により血糖コントロールが向上し、機器のスティッキネスが強まるとともに、価格敏感な市場向けにバリューエンジニアリングされたメーターを導入するプライベートメーカーを促しています。ストリップ数量の急増はインドの血糖モニタリング機器市場に顕著なプラス圧力をもたらし、CAGR予測に対して+1.8%の押し上げ効果をもたらしています。

新型コロナウイルス感染症(COVID-19)後のテレ糖尿病プラットフォームの広範な採用

遠隔診察が標準化し、都市部での利用率が40%を超え、部族地域のパイロットプロジェクトが1億400万人の医療サービス未提供市民のアクセスギャップを解消しつつあります。7,000人超の患者を対象とした研究では、デジタルによる支援付き自己モニタリングがリアルタイムカウンセリングを誘導することで、空腹時血糖が9.6%低下し、低血糖が58.5%減少したことが記録されています。800超の健康テックアプリと連携するアーユシュマン・バーラト・デジタル・ミッション(Ayushman Bharat Digital Mission)による政府支援により、メーターのデータが電子カルテに直接入力される仕組みが確保されています。臨床的有益性の強力な早期エビデンスが、IoT対応メーターと持続センサーに対する反復的な需要を促進し、全体的な成長モメンタムに+1.5%を加えています。

必需糖尿病機器に対するGST引き下げ

GST評議会内での政策議論は、必需モニタリング製品を既に優遇税制を享受している救命薬と同様に分類することを示唆しています。12〜18%から5%への引き下げにより、消費者価格が10〜13%低下し、特に現在輸入関税の対象となる輸入品に依存している高価格CGMキットに大きな恩恵をもたらすでしょう。製造業者は、改革が実施された段階でCAGR予測にさらに+1.2%が加算されることを示唆する、マージン圧縮を相殺するに十分な数量増加を見込んでいます。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 従来型グルコメーターを優遇する断片化した医師処方習慣 | -1.4% | 農村部および準都市部でより高い影響を持つ全国規模 | 長期(4年以上) |

| 低品質ストリップの非正規市場輸入によるブランド信頼の希薄化 | -1.1% | 国境地帯の州および主要貿易拠点 | 中期(2〜4年) |

| CGM調達に対する公立病院予算の不足 | -0.8% | 全国規模の公共医療システム | 長期(4年以上) |

| クラウド連動モニタリングアプリに対するデータプライバシーの懸念 | -0.5% | 都市部の教育水準の高い層 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来型グルコメーターを優遇する断片化した医師処方習慣

一般開業医が糖尿病ケアの70%を提供していますが、1回の診察に割り当てる時間はわずか3〜5分であり、先進的なモニタリングツールについての説明が制限されています。その結果、多くの医師が医学部時代に最初に知った旧型グルコメーターを処方し続けています。人口の3分の2にサービスを提供する農村部の臨床医は、持続システムに関するメーカーからのトレーニングをほとんど受けておらず、CGMの普及を遅らせるブランド慣性が持続しています。複数の医療提供者にわたる一貫性のないガイダンスは患者を混乱させ、最適な検査体制の遵守を低下させます。この根強い保守主義は、インドの血糖モニタリング機器市場の予測CAGRからおよそ1.4パーセントポイントを差し引く要因となっています。

低品質ストリップの非正規市場輸入によるブランド信頼の希薄化

非正規の国境貿易を通じて流入することが多い偽造ストリップは、規制品より最大70%低い価格で小売されますが、実際の血糖値から20%乖離する可能性があります。不正確な測定値を経験した患者が自己モニタリングを完全に放棄することがあり、長期的な需要を損なっています。中央薬物標準管理機構(Central Drugs Standard Control Organization)は無作為抽出による取締りを開始しましたが、パンジャーブ州、西ベンガル州、ラジャスタン州では依然として取締りがまばらです。ブランドオーナーは消費者の信頼を再構築するための追加マーケティング費用に直面しており、成長予測から1.1パーセントポイントが削られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:SMBGの優位性はCGMの台頭に直面

自己血糖モニタリング機器は2025年の収益の83.70%を生み出しており、主にINR800〜1,500で販売されるメーター・ストリップのバンドル製品と、ジャン・アウシャディ店舗を通じて流通する低コストの消耗品によって支えられています。テストストリップは、新しいリーダー機器が繰り返しの消耗品需要を生み出すことから、最大の貢献要素であり続けています。しかし、持続血糖モニタリングセンサーは価格が低下し臨床アウトカムデータが主流となるにつれ、8.78%のCAGRで市場全体の成長を上回っています。FY26までに国内向けINR1,000/月のCGMソリューションが発売される可能性があり、手頃さをリセットし大規模採用を促進する可能性があります。

第2・第3層都市での初回購入者が引き続き初期購入コストの手頃さとシンプルな操作を好むため、SMBGのベースは着実な拡大を維持しています。しかし、主要都市の内分泌専門医は、血糖変動を捉え夜間低血糖を最小化する持続センサーに高リスク患者をシフトさせています。国内価格圧縮が実現すれば、インドの血糖モニタリング機器市場規模におけるCGMは、2024年比のベースが2030年までに3倍になり、SMBGシェアを徐々に侵食する可能性があります。主要ブランドは現在、2つのカテゴリの収束するフィーチャーセットを反映して、従来型メーターにクラウドダッシュボードをバンドルしてポジションを守ろうとしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケア環境が市場の発展を牽引

在宅ケアは2025年の収益の52.74%を占め、遠隔診察による投薬量調整を標準化したパンデミック期のテレ医療によってリードが強化されています。患者は、特にクリニックが遠い地域において、交通費や賃金損失を回避するために自宅での検査を好んでいます。病院・クリニックは、先進的なセンサーを除外することが多い断続的な公的予算に依存しており、持続システムは入院環境ではまだ限られた使用にとどまっています。それでも、主要都市の三次医療センターでは妊娠糖尿病および小児糖尿病に対するCGMパイロットプログラムを実施しており、将来の調達を正当化し得る具体的なアウトカム向上が実証されています。

継続的なロイヤルティアプリのプロモーションと自動補充サブスクリプションが都市部の家庭における検査遵守率を向上させています。アーユシュマン・アロギャ・マンディル(Ayushman Arogya Mandirs)内での非感染性疾患管理に対する政策の焦点も、コミュニティヘルスワーカーの指導の下で農村世帯が在宅モニタリングを受け入れることを促しています。これらの力が組み合わさり、2031年にかけて在宅セグメントで8.91%のCAGRをサポートしています。クリニックは引き続き複雑ケースの管理と定期的なキャリブレーションを担いますが、機器がスマートフォンのバックエンドとともにプラグアンドプレイになるにつれ、トランザクション量は在宅ケア領域に移行していくでしょう。

流通チャネル別:オンライン薬局が市場アクセスを再構築

小売薬局は地域に根付いた近隣での存在感により2025年の金額の43.10%を獲得していますが、オンライン店舗は当日配達と積極的な値引きを背景に8.73%のCAGRを記録しています。リライアンス・ネットメズ(Reliance-Netmeds)やタタ・1mg(Tata 1mg)に見られるような買収主導の規模拡大は、実店舗が幅広いSKUを在庫することに苦労している第3層都市へのリーチを拡大しています。病院薬局は急性期ケアの供給に不可欠であり続けていますが、イノベーションを制限する予算上限に直面しています。

都市部のミレニアル世代は、初回のグルコメーター購入でさえもアプリベースの注文を選択しています。これはオンボーディング動画とチャットボットカウンセリングが店頭でのガイダンスを再現しているためです。農村部での採用は遅れているものの、デジタル・インディア(Digital India)イニシアティブの下で物流ネットワークが拡大するにつれて上昇しています。製造業者は偽造リスクを抑制するために高価格CGMセンサーを厳格に管理された電子薬局および病院向け販売に限定する一方、エントリーレベルのSMBGバンドルをジャン・アウシャディおよび従来型の薬局を通じて展開するチャネル戦略を策定しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

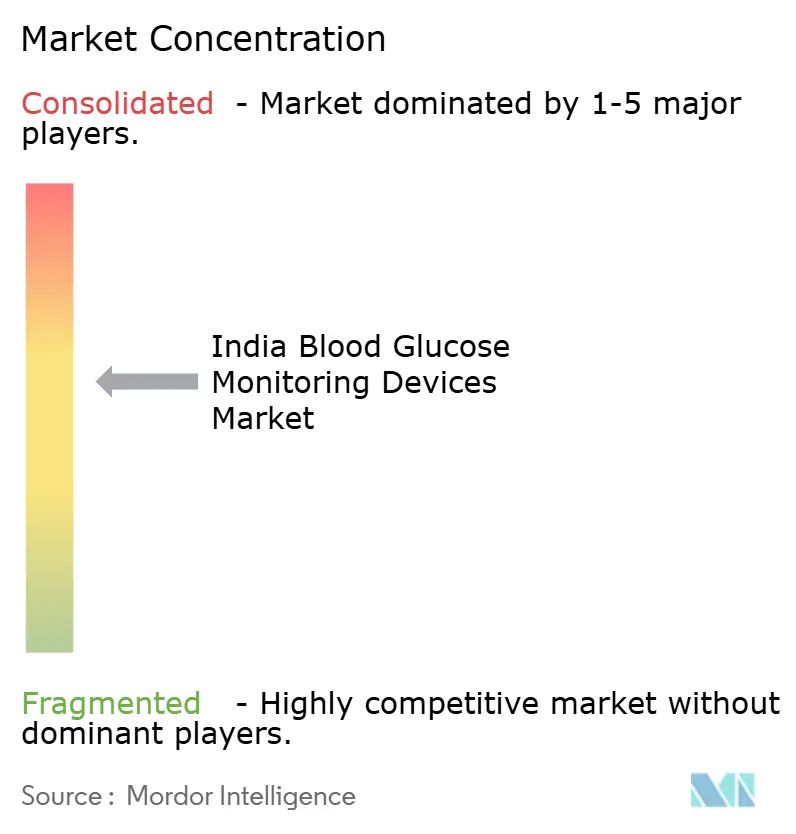

競合状況

グローバル大手のAbbott、Roche、Medtronicは先進技術の供給を支配していますが、高度な機器がまだ輸入に依存している市場での価格逆風に直面しています。AbbottのFreeStyleプラットフォームがCGM普及をリードしていますが、低コストセンサーの最近の撤退は収益性の課題を浮き彫りにしています。国内チャンピオンのMorepen LaboratoriesはSMBGメーターで相当のシェアを保持しており、FY26向けに計画されているINR1,000/月のCGMを開発しながら生産能力を倍増させています。

戦略的アライアンスが競争を再定義しています。AbbottとMedtronicは、集中的な治療を行う患者をターゲットに、FreeStyle Libreをクローズドループのインスリンポンプとエンドツーエンドのデジタルエコシステムで統合する計画です。GOQiiやEyvaなどのウェアラブルイノベーターは、隣接するウェルネスセグメントを開拓し得る非侵襲的センサーをテストしています。生産連動型インセンティブ(PLI)制度は19の機器プロジェクトを補助し、国内企業が組み立てからフルスタック製造へのアップグレードを支援しており、これによりセンサーとストリップの両方のコストが圧縮される可能性があります[2]出典:オーメン・C・クリアン、「ジャン・アウシャディの急速な拡大:サブナショナル分析」、orfonline.org 。全体として、上位5社のサプライヤーが収益のおよそ60%未満を占めており、現地生産能力の拡大に伴って着実に拡散している適度に集中したアリーナを反映しています。

インドの血糖モニタリング機器産業リーダー

Abbott

F. Hoffmann-La Roche Ltd

Medtronic plc.

Ascensia Diabetes Care Holdings AG

Arkray Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Abbottが低コストのLibre Proセンサーの販売を停止し、多くの1型糖尿病患者が高価格の輸入品へ移行を余儀なくされました

- 2024年3月:PLI制度のもとで13の新設プラントが稼働を開始し、グルコースメーターおよびCGM消耗品を含む138の機器カテゴリを生産しています

インドの血糖モニタリング機器市場レポートの範囲

レポートの範囲として、血糖モニタリングは糖尿病管理のために設計されたさまざまなモニタリングツールを含んでいます。これらは患者が血糖値を調節し、効果的な糖尿病管理を確保することを支援します。血糖値のモニタリングは、特に1型糖尿病の患者やインスリンに依存している患者にとって、糖尿病管理における極めて重要な柱です。血糖値は、テストストリップを組み合わせたグルコースメーターまたはCGMシステムを通じて追跡することができます。

インドの血糖モニタリング市場は、機器およびエンドユーザーによってセグメント化されています。機器別では、市場は自己血糖モニタリング機器と持続血糖モニタリング機器にセグメント化されています。エンドユーザー別では、市場は病院・臨床使用と家庭・個人使用にセグメント化されています。各セグメントについて、市場規模と予測が金額ベース(米ドル)で提供されます。

| 自己血糖モニタリング(SMBG)機器 | グルコメーター機器 |

| テストストリップ | |

| ランセット | |

| 持続血糖モニタリング(CGM)システム | センサー |

| 耐久品(レシーバーおよびトランスミッター) |

| 病院・クリニック |

| 在宅ケア環境 |

| 診断センター |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 製品タイプ別 | 自己血糖モニタリング(SMBG)機器 | グルコメーター機器 |

| テストストリップ | ||

| ランセット | ||

| 持続血糖モニタリング(CGM)システム | センサー | |

| 耐久品(レシーバーおよびトランスミッター) | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅ケア環境 | ||

| 診断センター | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

レポートで回答される主要な質問

2026年のインドの血糖モニタリング機器市場の規模はどれくらいですか?

市場は2026年に4億4,009万米ドルと評価されており、2031年までに6億5,112万米ドルに達する見込みです。

インドの血糖モニタリング機器の予測CAGRはどれくらいですか?

総収益は2026年から2031年にかけて8.15%のCAGRで増加する見込みです。

どの製品カテゴリが販売をリードしていますか?

自己血糖モニタリング機器が83.70%のシェアでリードしており、持続システムが最も速い伸びを示しています。

なぜ在宅ケア環境が最も速く成長しているのですか?

テレ医療の採用とジャン・アウシャディのストリップの手頃な価格が在宅検査をより便利でコスト効率の高いものにし、8.91%のCAGRを牽引しています。

オンライン薬局はどのように機器の流通を変えていますか?

電子薬局は高速配達と大幅な値引きを活用し、8.73%のCAGRを記録して主要都市を超えた先進メーターへのアクセスを拡大しています。

デバイスコストを下げる可能性のある政策は何ですか?

必需医療機器に対するGST引き下げの提案と、国内製造向け生産連動型インセンティブ(PLI)補助金は、エンドユーザー価格の引き下げと国内生産の増加を目指しています。

最終更新日: