ヨーロッパ血糖モニタリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

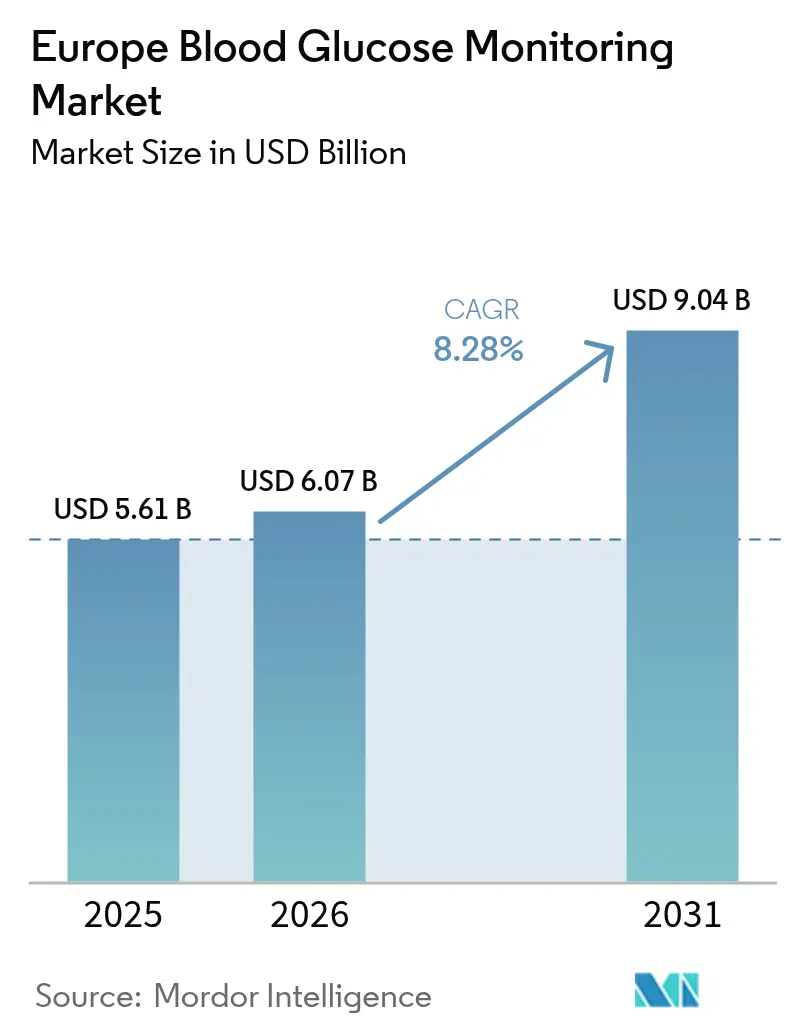

| 基準年の市場規模 (2025) | 5.61 十億米ドル |

| 市場規模 (2026) | 6.07 十億米ドル |

| 市場規模 (2031) | 9.04 十億米ドル |

| 成長率 (2026 - 2031) | 8.28% CAGR |

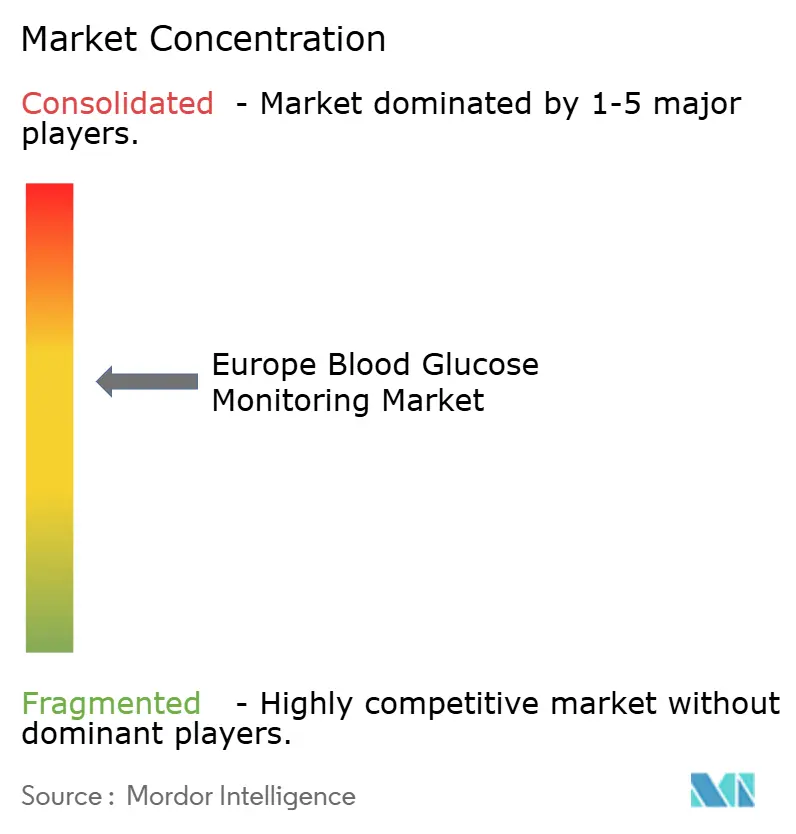

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ血糖モニタリング市場分析

ヨーロッパ血糖モニタリング市場規模は、2025年の56億1,000万米ドルから2026年に60億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR 8.28%で2031年までに90億4,000万米ドルに達する予測です。

この成長を後押ししているのは、ドイツとイギリスにおいてインスリン治療を受けるほぼすべての患者に対して持続血糖モニタリング(CGM)を補償する法定支払者の決定、5分ごとにセンサーデータを必要とするハイブリッド閉ループインスリン送達システムの普及拡大、そしてEU-27全域で毎年糖尿病有病率を押し上げる高齢化人口です。CGMセンサーの競争力ある価格設定により、自己血糖測定(SMBG)ストリップとの歴史的なコスト格差が縮小し、フランス、イタリア、スペインにおける非集中治療の2型患者層へのCGM普及が可能となっています。同時に、北欧地域の国家テレ糖尿病プログラムがバーチャルフォローアップを標準化し、デバイス購買力を病院から消費者へとシフトさせ、在宅ケアが主要なエンドユーザーチャネルとして台頭するのを後押ししています。さらに、使い捨てプラスチック削減に向けた規制圧力が再利用可能なトランスミッターへの設計変更を加速させており、既存企業に新たな差別化要因をもたらす一方、低コストSMBG参入者を抑制しています。

主要レポートのポイント

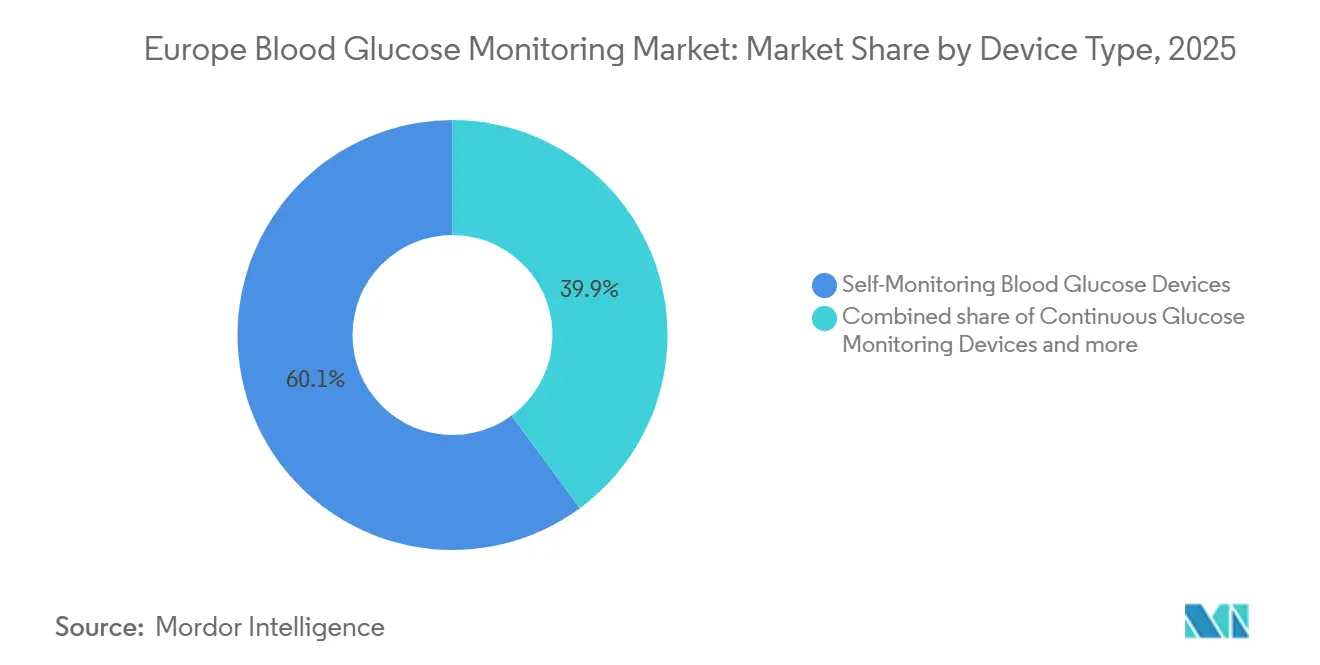

- デバイスタイプ別では、SMBGが2025年のヨーロッパ血糖モニタリング市場シェアの60.1%を維持し、CGMが2031年までのCAGR 10.23%で将来の成長をリードしています。

- 糖尿病タイプ別では、2型糖尿病が2025年のヨーロッパ血糖モニタリング市場の73.21%のシェアを占め、1型糖尿病は2031年までCAGR 13.5%で成長する見込みです。

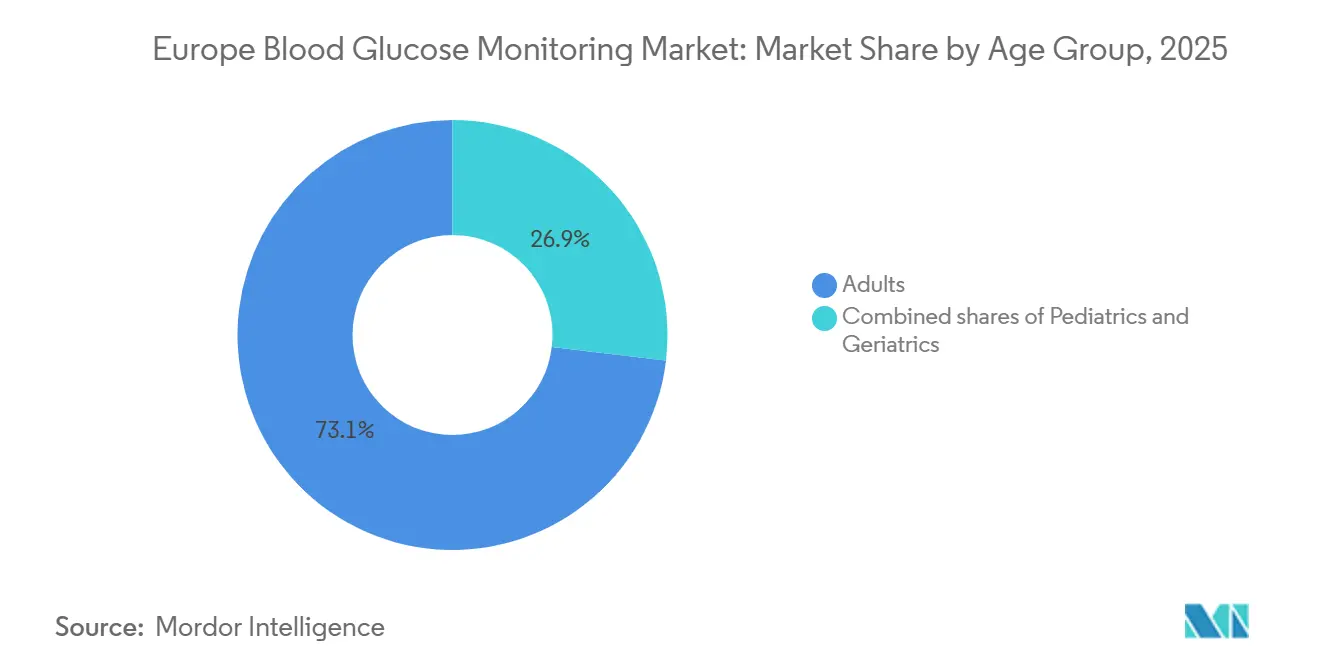

- 年齢層別では、成人が2025年に73.1%のシェアを保有し、小児コホートは2031年までCAGR 14.31%で成長する見込みです。

- 検査タイプ別では、侵襲的手法が2025年のヨーロッパ血糖モニタリング市場規模の59.12%を占め、非侵襲的プラットフォームは同期間にCAGR 10.78%で拡大する予測です。

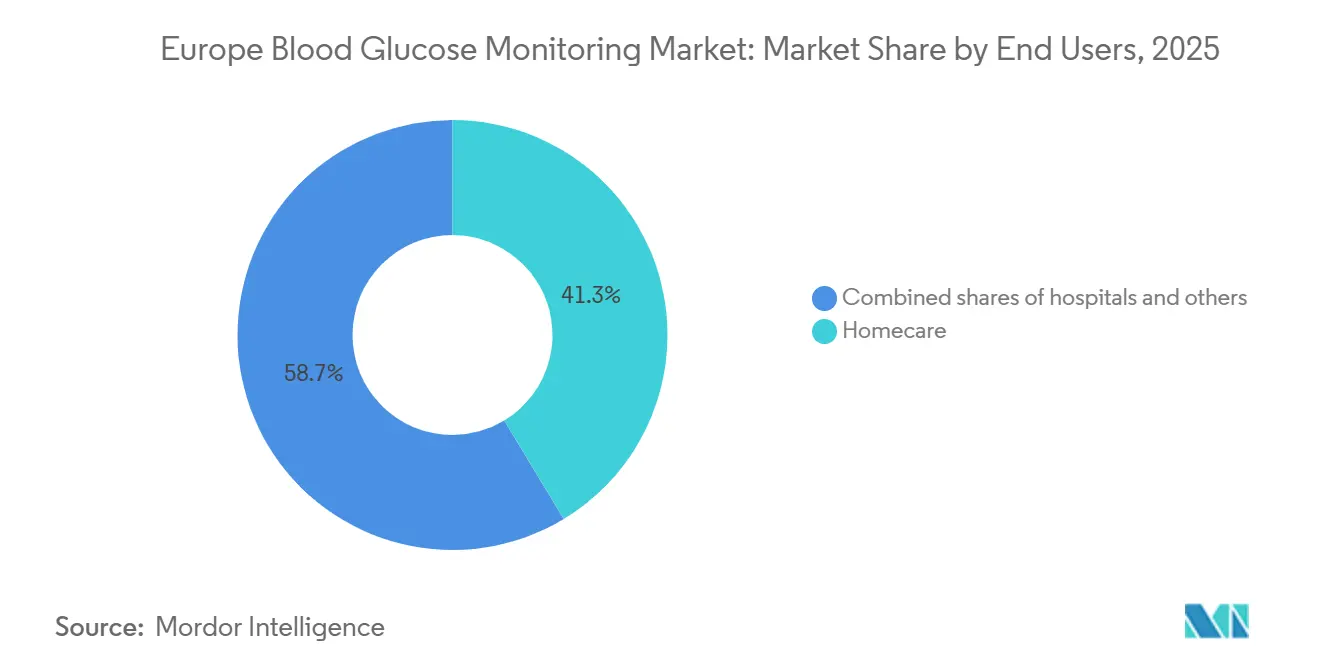

- エンドユーザー別では、在宅ケアセグメントが2025年に41.34%のシェアを獲得し、2031年までCAGR 9.87%の軌道に乗っています。

- 地域別では、ドイツが2025年に26.76%のシェアでリードし、イギリスが2031年までCAGR 11.23%で最も速い成長軌道を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ血糖モニタリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 糖尿病有病率の上昇と 高齢化人口 | +2.1% | EU-5、 ポーランド、オーストリア、スイス | 長期 (4年以上) |

| CGM・SMBG 精度収束とハイブリッドデータプラットフォーム | +1.8% | ドイツ、 イギリス、フランス、オランダ、スウェーデン | 中期 (2〜4年) |

| EU-5全域でのCGMに対する 公的償還の拡大 | +1.5% | ドイツ、 イギリス、フランス、イタリア、スペイン | 短期 (2年以内) |

| バーチャル糖尿病クリニックを可能にする デジタルヘルス統合 | +1.3% | 北欧諸国、 オランダ、ベルギー、イギリス | 中期 (2〜4年) |

| 価値に基づく調達と 成果連動型入札 | +0.9% | ドイツ、 フランス、オランダ | 中期 (2〜4年) |

| エコデザインされた再利用可能センサーへの ESG主導の需要 | +0.6% | ドイツ、 フランス、オランダ、スウェーデン | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の上昇と高齢化人口

ヨーロッパでは2025年に6,100万人の成人が糖尿病を抱えており、国際糖尿病連合はこの数字が2030年までに6,800万人に達すると予測しています。ドイツは2025年に850万件の診断例を記録し、2020年から9%増加した一方、ポーランドの有病率は農村部の診断格差の中で7.2%に達しました [1]国際糖尿病連合、「IDF糖尿病アトラス2025」、diabetesatlas.org。糖尿病発症率が労働年齢層の3.2倍である65歳以上の人口は、イタリア、スペイン、ポルトガルで最も急速に拡大しており、サプライヤーは手先の器用さや認知機能の制限に対応するため、より大きなディスプレイと音声プロンプトを備えたCGMを設計するよう促されています。これらの人口動態は、センサーとテストストリップの両方に対する持続的なユニット需要を支えています。その結果、患者一人当たりのストリップ消費量が減少しても、ヨーロッパ血糖モニタリング市場は安定したベースラインボリュームを維持し続けています。

CGM・SMBG精度収束とハイブリッドデータプラットフォーム

The Lancet Diabetes & Endocrinologyの査読済み試験では、主要なCGMシステムが平均絶対相対差(MARD)値9%未満を達成し、実質的に検査室基準に匹敵し、SMBGのキャリブレーション根拠を排除していることが示されました。Abbott FreeStyle Libre 3とDexcom G7はいずれも指先採血による検証なしにISO 15197:2013認証を取得し、ドイツのG-BAが2025年7月から基礎インスリン2型ユーザーに対するCGMの償還を開始するきっかけとなりました [2]G-BAドイツ、「プレスリリース2025年7月」、g-ba.de。ハイブリッドデータプラットフォームは現在、CGMフィードをインスリンポンプアルゴリズムおよび電子健康記録と統合し、閉ループ精度を高め、SMBGがかつて保持していた1回あたり0.45ユーロの価格優位性を圧縮しています。意思決定者がケアの総コストを検討するにあたり、ストリップベースの経済性だけではSMBGをシェア侵食から守ることはできなくなっています。

EU-5全域でのCGMに対する公的償還の拡大

NHS Englandは2024年4月に、インスリン治療を受けるすべての患者にフラッシュおよびリアルタイムCGMを提供するために年間3億5,000万ポンドを拠出することを約束しました。フランスの高等保健機関(Haute Autorité de Santé)は2024年9月にこれに続き、複数回の毎日注射を行うコントロール不良の2型患者への適用範囲を拡大しました。イタリアとスペインは2025年に同様の、ただし地域的に細分化された資金調達スキームを制定し、低血糖症の減少指標に基づいて支払いを結びつけています。これらの措置は、2年以内にヨーロッパのユーザー120万人以上に償還可能な範囲を拡大し、CGMに10年間で最も強い需要ショックをもたらしています。

バーチャル糖尿病クリニックを可能にするデジタルヘルス統合

パンデミック後、北欧における糖尿病フォローアップの42%が2025年にバーチャルで行われ、2020年の18%から増加しました。これは、臨床医が遠隔でインスリンを調整できるクラウドダッシュボードのおかげです。ストックホルムのCGMデータハブは待機リストを30%短縮し、HbA1cを0.4パーセントポイント改善しました。CGMとAIコーチングアプリを組み合わせたデンマークのパイロットは78%のエンゲージメントを達成し、行動的なナッジがセンサーの価値を増幅できることを示しました。これらの成果は、支払者が日常的なケアを在宅環境にシフトさせる意欲を高め、直接消費者向けチャネルを通じたセンサー販売を拡大しています。

制約の影響分析*

| 制約 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| CGMデバイスと 消耗品の高コスト | –1.2% | 南欧・ 東欧 | 短期 (2年以内) |

| 半導体グレードの MEMSサプライチェーン制約 | –0.8% | ドイツ、 フランス、イギリス | 短期 (2年以内) |

| GLP-1主導のインスリン量減少による センサー需要の抑制 | –1.0% | ドイツ、 イギリス、フランス | 中期 (2〜4年) |

| EU MDR / IVDRのボトルネックと認証機関の能力不足 | –0.7% | 汎ヨーロッパ | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

CGMデバイスと消耗品の高コスト

償還が部分的または存在しない場合、自己負担支出が障壁となっています。イタリアのユーザーは2025年にLireセンサーに月額120〜160ユーロを支払い、これは南部の可処分所得の中央値の12%に相当します [3]イタリア糖尿病学会、「アクセスレポート2025」、siditalia.it。スペインの自治州では、カタルーニャで70%の補償があった一方、エストレマドゥーラでは18%にとどまり、患者グループからの法的異議申し立てを招いています。ポーランドは子供のみにCGMを助成しており、28万人の成人インスリンユーザーは月額35ユーロのSMBGストリップを使用し続けており、健康格差を強化しています。

半導体グレードのMEMSサプライチェーン制約

CGMセンサーはシリコンウェーハ上に構築された電気化学電極を使用しており、自動車用チップにも使用されるファウンドリスロットを競い合っています。2024〜2025年の不足期間中、DexcomはASICのリードタイムが38週間に達し、4,500万ユーロのウェーハ在庫を前払いしました。Abbottはリスクを緩和するために白金イリジウム電極のデュアルソーシングを行い、60日分の安全在庫を積み上げました。シリコン不足が再発した場合、市場は再び短期的な在庫切れにさらされる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:CGMが台頭し、SMBGが既存基盤を守る

SMBGは2025年のヨーロッパ血糖モニタリング市場シェアの60.1%を依然として占めており、経口薬を服用する2型患者への定着した償還と、指先採血ユーザーの1,200万ユニットのインストールベースに支えられています。Roche Accu-Chek GuideとLifeScan OneTouch Verio Reflectが薬局契約を固定しているものの、インスリンユーザーの間でCGMが加速するにつれ、テストストリップの量は2025年に4〜6%減少しました。CGMに関連するヨーロッパ血糖モニタリング市場規模はCAGR 10.23%で拡大すると予測されており、精度の同等性、キャリブレーションなしのISO認証、閉ループポンプとの相互運用性によって推進されています。

新興の非侵襲的ウェアラブル——BiolinqのマイクロニードルパッチとNemauraのsugarBEAT——は2025年に限定的なパイロットに参入し、指先採血を拒否する800万人の糖尿病予備群を対象としています。MedtronicのGuardian 4センサーは、2025年3月の発売から6ヶ月以内にドイツの新規CGM開始の18%に達し、完全統合システムの勢いを裏付けています。シェア損失を抑制するため、SMBGベンダーはBluetoothメーターをアナリティクスポータルとバンドルし、1回あたりの経済性が悪化する中でも「デバイス」から「データ」へと議論をシフトしようとしています。

糖尿病タイプ別:1型の強度が2型の量と交差する

2型症例が2025年の収益の73.21%をもたらし、数的優位性を確認しましたが、1型が不均衡な成長と技術ミックスを牽引しています。1型ユーザーから得られるヨーロッパ血糖モニタリング市場規模はCAGR 13.5%で成長すると予測されており、小児ガイドラインがCGMを標準治療として処方し、閉ループシステムが普及しています。ドイツは1型患者のCGM普及率78%でリードしています。

1型患者はまた、2型SMBGユーザーと比較してセンサーおよびポンプ消耗品に一人当たり4.2倍多く支出しており、メーカーのマージンを集中させています。2型CGMの償還拡大は、血糖平均値だけでなく低血糖症の減少の臨床的実証に依存しており、ベンダーが積極的に研究しているハードルです。糖尿病予備群モニタリングの適用範囲の拡大は1,800万人の追加ユーザーを解放する可能性がありますが、支持的な費用対効果の証拠書類が前提条件として残っています。

年齢層別:小児が急増し、高齢者が遅れをとる

成人が2025年の収益の73.1%を占めましたが、小児はCAGR 14.31%の予測でどのコホートをも上回るペースで成長しています。スウェーデンの学校ベースのプログラムは2025年までに1型の子供の92%にCGMを提供し、救急入院を44%削減しました。

高齢者の普及率は、糖尿病を抱えるヨーロッパ人の28%を占めているにもかかわらず19%にとどまっており、手先の器用さの問題や新技術への懐疑心によって制約されています。Abbottの介護者ビュー機能は、ドイツとオランダの高齢者の採用率を前年比18%向上させました。CGMと週次テレコンサルトを組み合わせたイタリアのパイロットは72%のアドヒアランスを達成し、ハードウェアだけでなくラップアラウンドサービスがこの保守的なセグメントを解放できることを示しています。

検査タイプ別:侵襲的優位性が非侵襲的課題に直面する

SMBGと最小侵襲CGMにまたがる侵襲的モダリティは、ポンプ統合要件に支えられ、2025年に59.12%のシェアを保持しました。非侵襲的技術は、患者が痛みのない選択肢を求めるにつれ、2031年までにCAGR 10.78%で成長すると予測されています。NemauraのsugarBEATは試験でMARD 12.3%を記録し、自費負担セグメントには十分ですが、公的資金調達の閾値にはまだ届いていません。

現在CEマーク審査中のBiolinqの皮内パッチは「実質的に非侵襲的」と位置付けられており、皮膚を傷つけることなく14日間の装着を提供し、2026年の発売を目指しています。しかし、ポンプ依存ユーザーにとっては、侵襲的CGMが精度とリアルタイムの優位性を保持しており、特に5分ごとに調整する自動インスリン送達アルゴリズムにとって重要です。そのため、侵襲的システムは高度医療セグメントで優位を維持し、非侵襲的技術がライフスタイル管理の2型および糖尿病予備群の間でシェアを獲得する一方で、その地位を保ち続けるでしょう。

エンドユーザー別:在宅ケアが台頭し、病院が後退する

在宅ケア環境は2025年の収益の41.34%をもたらし、遠隔モニタリングに対する患者の持続的な選好を反映してCAGR 9.87%で成長すると予測されています。ドイツの疾病基金は、2025年までに内分泌科コンサルトの68%がバーチャルで行われ、患者一人当たりのコストが340ユーロ削減されたと報告しています。

病院は相当なシェアを占めていますが、入院患者のセンサー使用が償還されることはほとんどないため、成長は遅くなっています。AbbottのLibre Proは遡及的レポートでスタッフの作業負荷に対応していますが、採用率は依然として低いままです。「その他」に分類される直接消費者向けeコマースは、DexcomとAbbottがサブスクリプション配送を開始した後、2025年に大幅に急増し、チャネル戦略を再形成する小売ヘルスへの傾向を裏付けています。

地域分析

ドイツは2025年のヨーロッパ血糖モニタリング市場シェアの26.76%を占め、すべての1型および一部の高リスク2型患者にCGMを助成する法定補償に支えられています。ドイツのインスリンユーザーにおけるCGM普及率は78%に達し、疾病基金はセンサーアドヒアランスをさらに報奨する成果ベースの契約を開始しています。

イギリスは、インスリン治療を受ける40万人の個人にフラッシュおよびリアルタイムCGMを拡大するNHS Englandの3億5,000万ポンドプログラムにより、2031年までCAGR 11.23%の予測で最も成長の速い地域です。サプライヤーは在宅配送をサポートするための直接流通を構築し、薬局のマージン負担を回避して迅速なスケールアップを可能にしています。フランスがこれに続き、HASが2型の複数回毎日注射患者への償還を拡大していますが、農村部の県では展開速度が不均一です。

スペインとイタリアは地域的に断片化したアクセスを示しています。カタルーニャは主要なCGM補償を達成しました。イタリアの成果連動型支払いスキームは、低血糖症の減少に償還を結びつけ、ベンダーにリスクをシフトしながらも、資金難の保健当局の間での採用を促進しています。オランダは時間内範囲支払いモデルの下で1型普及率64%に達しています。北欧諸国は全体として注目すべき市場シェアを保有していますが、バーチャルクリニックの革新と小児採用においてその規模以上の影響力を発揮しています。東欧は予算制約によりSMBG中心のままですが、ポーランドは2027年から成人CGM助成を示唆しています。

規制環境

欧州では、テストストリップやCGMセンサーなどの血糖モニタリング製品は、EU体外診断用医療機器規則(IVDR、規則(EU) 2017/746)の対象となり、該当する場合は関連するハードウェアおよびソフトウェアコンポーネントに対するより広範なEU医療機器規則(MDR)の要件も適用されます。短期的なコンプライアンスの節目となるのがEUDAMEDです。2025年11月27日時点で、4つのEUDAMEDモジュールが完全に稼働しており、対応する透明性義務は2026年5月28日から必須となります。これにより、製造業者および認定代理人にとって、機器の識別、登録、ライフサイクル追跡可能性への注目が高まっています。

政策面の動きは、MDR/IVDRの実施によって生じたキャパシティおよびプロセス上の制約への対応も続けています。欧州委員会は2026年12月16日、MDRおよびIVDRを改正する提案を公表し、プロセスの合理化と行政負担の軽減を意図していると明言しました。欧州議会保健委員会は2026年7月、リスクベースの見直しを支持しました。並行して、欧州医薬品庁(EMA)は2026年第2四半期に、画期的な医療機器を対象に専門家パネルを通じた強化された規制支援と科学的助言を提供するパイロットを設定し、先進的なCGMおよび統合糖尿病管理システムの開発者がエビデンスおよび性能に関する期待事項について早期に関与するための新たな経路を生み出しています。

競合環境

Abbott、Dexcom、Medtronic、Rocheの4つの多国籍企業が、2025年のヨーロッパ血糖モニタリング市場収益の大部分を占めていました。AbbottのFreeStyle Libreフランチャイズは18億ユーロの売上を生み出し、低プロファイルセンサー、Bluetoothアラート、インスリンポンプとの統合拡大によって強化されました。DexcomのG7は、2025年の発売から6ヶ月以内にドイツとイギリスの新規CGM開始の22%のシェアを獲得し、30分のウォームアップと10日間の装着を活用しました。

Medtronicは垂直統合によって差別化しており、MiniMed 780GはGuardian 4センサーとアルゴリズムによるインスリン投与を組み合わせ、2025年にドイツの新規1型開始の18%を獲得しました。Rocheは薬局契約を通じてSMBGで優位を維持し続けていますが、ストリップ量が減少するにつれてデジタル治療薬へとピボットしています。糖尿病予備群モニタリングや高齢者向けインターフェースなどのホワイトスペース機会がBiolinqやNemauraなどの新規参入者を引き付けていますが、資本と規制のハードルは依然として大きいです。

AI強化アナリティクスが次の競争の場を形成しています。AbbottのLibreLinkアプリとMedtronicの食事検出アルゴリズムはすでに血糖値の逸脱を予測しており、センサーに依存しないソフトウェアプロバイダーの賭け金を引き上げています。ドイツ、フランス、オランダの成果連動型入札は豊富なデータを持つ既存企業を優遇していますが、成果連動型支払いの閾値を満たすためにデバイスメーカーとAIスタートアップとのパートナーシップも促進しています。

ヨーロッパ血糖モニタリング産業リーダー

F. Hoffmann-La Roche AG

Abbott Laboratories

Dexcom Inc.

Medtronic plc

Ascensia Diabetes Care

- *免責事項:主要選手の並び順不同

市場機会と将来展望

より高度なモニタリングとシステム統合をめぐる技術・ポートフォリオの空白領域は拡大しており、新たなCGMフォームファクターおよびセンシング機能の目に見えるパイプラインがこれを支えています。2026年4月、SenseonicsはスウェーデンでEversense 365を発売し、1年間埋め込み型のCGMを欧州市場に投入することで、クリニックベースの挿入ネットワーク、フォローアップサービス、長期装着センサー向けの償還資料に関連する機会を拡大しました。2026年5月、Abbottは Libre Duo のCEマークを取得し、インスリン治療および自動インスリン投与を受ける利用者の安全性ニーズに合致するデュアルグルコース・ケトン測定機能を追加し、糖尿病性ケトアシドーシスのリスク管理に注力する支払者およびプロバイダー向けの新たなプレミアムセグメントを支援しています。

商業参入と製造の転換も、特に償還拡大が在宅医療および直接流通へと数量をシフトさせている国々において、既存のCGM二強体制を超える余地を広げています。LifeScanは2026年2月、i-SENSとの提携を発表し、2027年初頭までにドイツ、アイルランド、ポルトガル、ベルギー全域でOneTouch Vita CGMシステムを発売すると表明し、確立されたSMBGブランドがCGMへ進出する動きによる競争激化の再燃を示しています。供給側では、2024年8月にMTD GroupがYpsomedのペン針および血糖モニタリングシステムを買収し、欧州の生産施設をアップグレードする計画を併せて示したことが、入札主導型市場やセンサー部材の制約期において重要となり得るキャパシティおよびローカライゼーションのレバーを浮き彫りにしています。相互運用性についても、規則(EU) 2025/327の下で欧州医療データスペースが設立され、2027年3月からの適用スケジュールが、機器とプラットフォームの統合、同意に基づくデータアクセス、成果連動型調達のための標準化された報告の価値を高めているため、機会が残されています。

最近の業界動向

- 2026年6月:MiniMedはAbbottとの提携を拡大し、統合型デュアルグルコース・ケトンセンサーをスマート投薬エコシステムに追加しました。これにより、自動インスリン投与利用者向けのセンサー選択肢が広がり、欧州における統合ポンプ・CGMバンドルへの競争圧力が高まっています。

- 2026年5月:AbbottはLibre DuoおよびLibre Duo 10 DayのCEマークを取得し、連続的なデュアルグルコース・ケトンモニタリングを可能にしました。デュアルアナライトセンシングはインスリン治療患者の安全性の位置付けを強化し、有害事象の予防に焦点を当てた償還議論における差別化を支えています。

- 2024年8月:MTD GroupはYpsomedのペン針および血糖モニタリングシステムの買収を完了し、欧州の生産施設をアップグレードする投資計画を発表しました。この取引は欧州のSMBGサプライベースを再編し、価格設定や入札参加に影響を与え得る製造規模のレバーを追加します。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、患者およびケア環境が毛細血管血または間質液測定によりグルコースを測定するために使用する血糖モニタリングから、欧州で生じる収益を対象としています。これには自己測定システムおよび持続的モニタリングシステム、ならびに定期的な測定を可能にする中核的な消耗品およびセンサー関連コンポーネントが含まれます。

対象範囲の除外事項:中央検査室の化学分析装置および依然として実験段階の非侵襲型ウェアラブルは、この市場規模の算定から除外されています。

セグメンテーション概要

- デバイスタイプ別

- 自己血糖測定(SMBG)

- 持続血糖モニタリング(CGM)

- 新興非侵襲的ウェアラブル

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- 年齢層別

- 小児

- 成人

- 高齢者

- 検査タイプ別

- 侵襲的

- 非侵襲的

- エンドユーザー別

- 病院

- 在宅ケア

- その他

- 国別

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、欧州全域の糖尿病検査に関する需要プールおよび政策背景の構築から始まり、それを機器および消耗品カテゴリーへとマッピングします。有病率、年齢構成、およびケアアクセスに関する前提を固めるため、世界保健機関(WHO)の糖尿病統計、国際糖尿病連合(IDF)のアトラス、Eurostatの人口・健康指標、OECDの健康データなどの公開情報源を参照しました。

国別集計レベルでモデルを使用可能にするため、欧州および各国の保健当局によるガイダンスおよび刊行物、さらに公表されている場合には調達および償還に関する注記も確認しました。企業の年次報告書、投資家向けプレゼンテーション、規制上の製品リスト、信頼できるプレスリリースを用いて、メーター、ストリップ、CGMコンポーネントのポートフォリオ構成と価格動向を把握しました。構造化された確認のために、企業財務、特許動向、輸出入出荷シグナルを統合する有料サブスクリプションも追加で使用しました。ここに挙げた情報源は例示であり、データポイントの収集、相互確認、明確化のために他の多くの公開情報源も検討しました。

一次インタビューおよび調査

一次調査は、主要な欧州諸国におけるSMBGおよびCGMの普及水準と典型的な価格パターンを検証し、デスクリサーチの情報源間の差異を調整するために使用されました。機器メーカー、販売代理店、薬局関連チャネル、臨床医、糖尿病教育担当者と対話を行い、検査頻度、センサー交換サイクル、入札主導の価格変動に関する前提を、グローバルチームが提供するアジア太平洋、欧州・中東・アフリカ、南北アメリカの視点にわたって一貫した入力を用いて検証できるようにしました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):15% | |

| ミドルティア:58% | 機能/部門責任者:41% | |

| 中小プレイヤー:15% | マネージャー:44% |

市場規模算定と予測

規模算定は、トップダウンおよびボトムアップのロジックを用いて行われました。欧州レベルの合計は、糖尿病患者数、治療法の構成、モニタリング普及率から再構築され、その後、選定したサプライヤーおよびチャネルの概算値を用いて相互確認されました。償還制度や入札が購買を左右するため、需要プールは、メーター、ストリップ、ランセット、CGMセンサーおよび関連コンポーネントにわたる構成を反映した国別加重平均販売価格を用いて価値化されました。

モデルで使用される主要な入力には、診断された糖尿病の有病率と年齢分布、インスリン治療を受けている患者の割合、患者あたりのSMBG検査頻度、治療コホート別のCGM普及率、センサーの装着時間と交換頻度が含まれます。国レベルで公開情報源が乏しい場合は、類似の償還構造を持つ代替国を用いてギャップを処理し、その後インタビューに基づく補正係数で調整しました。

予測は、普及率と価格のトレンドラインに支えられたシナリオ分析を用いて作成され、その後、予想される政策動向および製品移行(例えば、センサー主導の構成シフトや入札下でのストリップ価格圧力)との整合性チェックが行われました。主要な推進要因が相反する方向に動いた場合は、軌道が現実的かつ説明可能な状態を保つよう、混合的な見方が適用されました。

データ検証と更新サイクル

最終的な合計が単一のデータ系列に依存しないよう、成果物は複数のチェックを通じて検証されました。主要市場における患者一人当たり支出および利用者一人当たりの機器数量を、既知のケアパス、償還強度、SMBGとCGMの想定比率と比較しています。

承認前に、異常値は別のアナリストによって確認され、その後、地域別業績に関する企業のコメントや目に見える価格動向を含む独立した指標に対して再検証されます。レポートは年次で更新され、重大な事象(大規模な償還制度変更や急激な入札再編など)が発生した場合には臨時更新が行われます。納品直前には、新たに利用可能となった公開情報に基づいて最新の見解を反映するため、改めて確認作業を行います。

Mordor Intelligenceの欧州血糖モニタリング市場市場規模算定と他の公表推計との比較

欧州の血糖モニタリングに関する公表市場規模は、対象範囲やコンポーネントのマッピングが異なり得るため、また基準年や通貨のタイミングによって見出し数値が変動し得るため、必ずしも一致しません。差異はまた、各社が消耗品と耐久品をどのように扱うか、および国別集計が償還主導の使用パターンに紐づいているか、より単純な機器出荷の前提に基づいているかによっても生じます。

専門的なポイントオブケア機器および非侵襲型製品はMordor Intelligenceの対象範囲外であり、これにより推計はCEマーク取得済みで患者が操作するSMBGおよびCGMシステムとその実現コンポーネントに焦点を絞っています。一部の公表数値は広範なインフレ要因を用いて価格を平滑化していますが、当社モデルは、EU27カ国に英国、スイス、ノルウェーを加えた地域全体で価値を実際の利用状況と整合させるため、ストリップに対する入札主導の価格圧力とセンサー交換頻度を使用しています。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 5.61億米ドル(2025年) | |

| コンサルティング企業A | 5.81億米ドル(2025年) | 明示的な除外事項が少ない、欧州のより広範な血糖モニタリングシステム合計として提示されることが多く、隣接する機器カテゴリーを含んだり、特定のCGM受信機コンポーネントを異なる方法で計上したりする可能性があります。 |

| 業界調査グループB | 4.43億米ドル(2024年) | より早い基準年を使用し、モニターおよびシステムを重視する機器主導型の定義を採用しているため、ストリップおよびセンサーの価値を国別の償還主導の使用強度に整合させていない可能性があります。 |

表におけるばらつきは、主にどの隣接機器タイプが計上されているか、年の選択、および消耗品が患者の使用量から収益にどのように換算されているかによって説明されます。有病率、治療法の構成、検査頻度、交換サイクルに紐づいた前提を維持することで、この推計は確認および再現可能な手順で更新できる入力に対して追跡可能な状態を保っています。

レポートで回答される主要な質問

ヨーロッパ血糖モニタリング市場はどのくらいの速さで成長すると予測されていますか?

市場は2026年から2031年にかけてCAGR 8.28%で拡大し、607万米ドルから904万米ドルに増加すると予測されています。

ヨーロッパで最も勢いを増しているデバイスタイプはどれですか?

持続血糖モニタリングが最も成長の速いカテゴリーであり、償還が拡大し精度が検査室基準に匹敵するようになるにつれ、CAGR 10.23%が予測されています。

なぜイギリスが血糖モニタリングデバイスで最も成長の速い国なのですか?

NHS Englandの3億5,000万ポンドのプログラムがすべてのインスリン治療患者にCGMを助成し、2031年までCAGR 11.23%を牽引し、直接消費者向け流通モデルを促進しています。

市場拡大を遅らせる可能性のある課題は何ですか?

部分的な償還地域における高いセンサー価格、半導体サプライチェーンの制約、インスリン使用を減少させるGLP-1療法へのシフトが主要な逆風です。

最終更新日: