インドの自動車用エアフィルター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

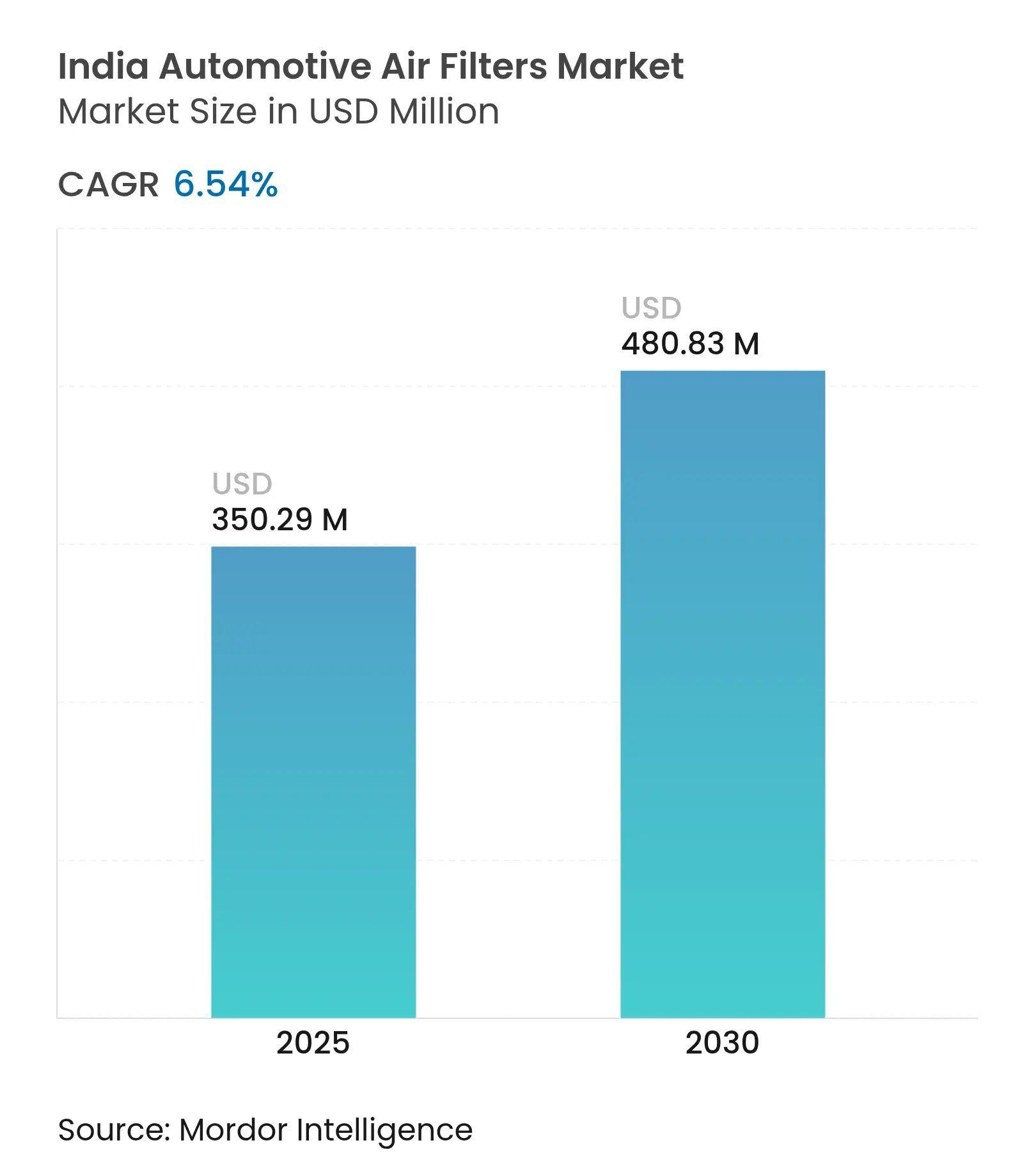

| 市場規模 (2025) | 350.29 百万米ドル |

| 市場規模 (2030) | 480.83 百万米ドル |

| 成長率 (2025 - 2030) | 6.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの自動車用エアフィルター市場分析

インドの自動車用エアフィルター市場規模は2025年にUSD 3億5,029万と評価されており、予測期間中にCAGR 6.54%で前進し、2030年にはUSD 4億8,083万に達すると予測されています。生産連動型インセンティブ制度を通じた政府の現地化推進、およびBS-VI適合モデルの継続的な導入が需要を下支えしています。都市部の消費者が車内空気品質を優先するにつれ、プレミアムキャビンフィルターが普及しつつある一方、OEMは複雑な後処理システムを保護する必要性と長寿命部品のバランスを取っています。車両の電動化はインテークフィルター需要を徐々に抑制しますが、同時に高度なキャビンフィルターおよびバッテリー熱管理用フィルトレーションの新たな収益源を創出します。高稼働フリートおよび粉塵の多い農業地帯における交換サイクルの増加が、インドの自動車用エアフィルター市場機会をさらに広げています。

主要レポートのポイント

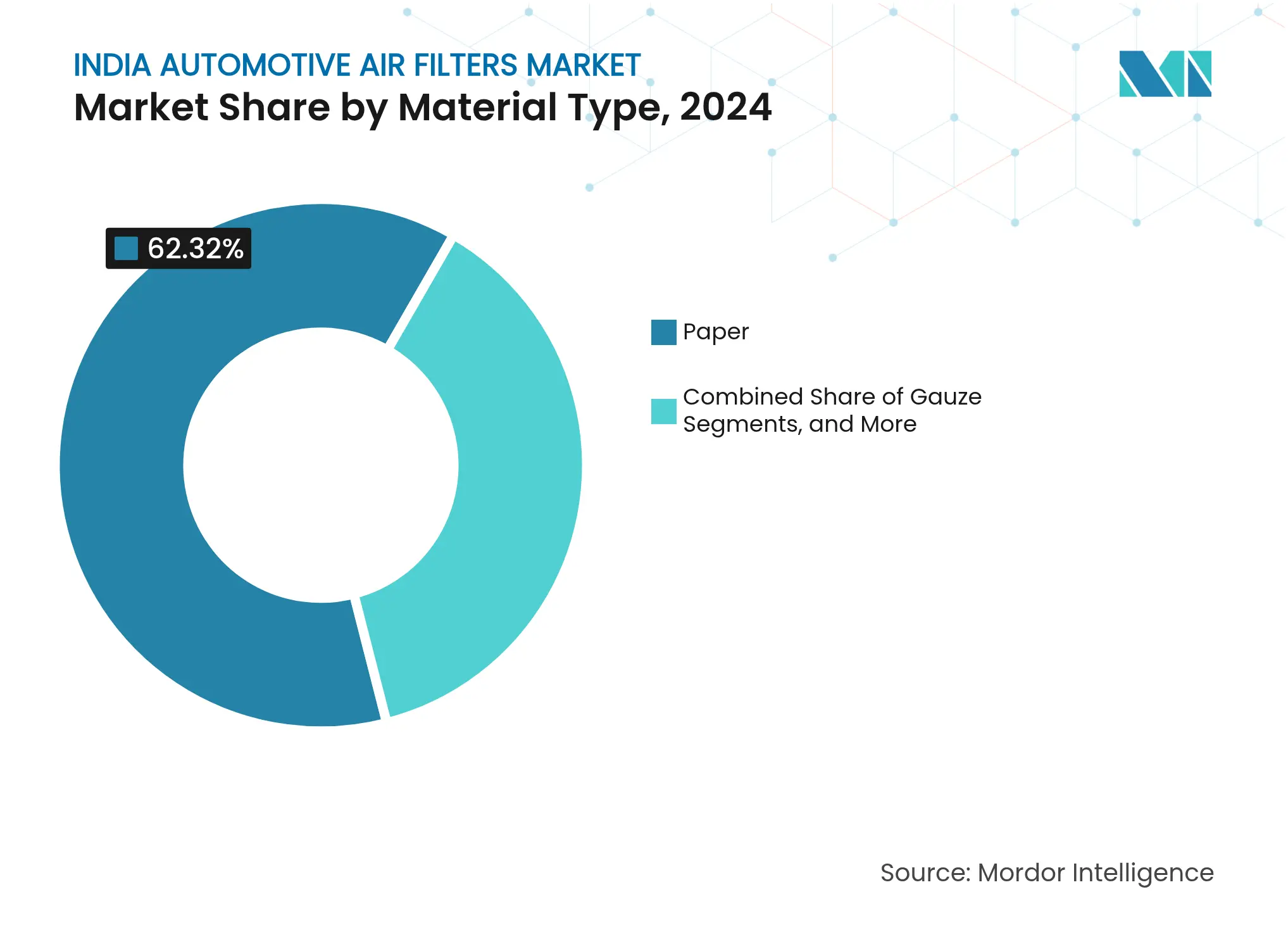

- 材質タイプ別では、ペーパーフィルターが2024年のインドの自動車用エアフィルター市場シェアの62.32%を占め、ナノファイバーフィルターは2030年までに最も速い7.37%のCAGRを記録すると予測されています。

- フィルタータイプ別では、インテーク部品が2024年のインドの自動車用エアフィルター市場シェアの56.38%を占め、キャビンフィルターは2030年までにCAGR 6.38%で成長する見込みです。

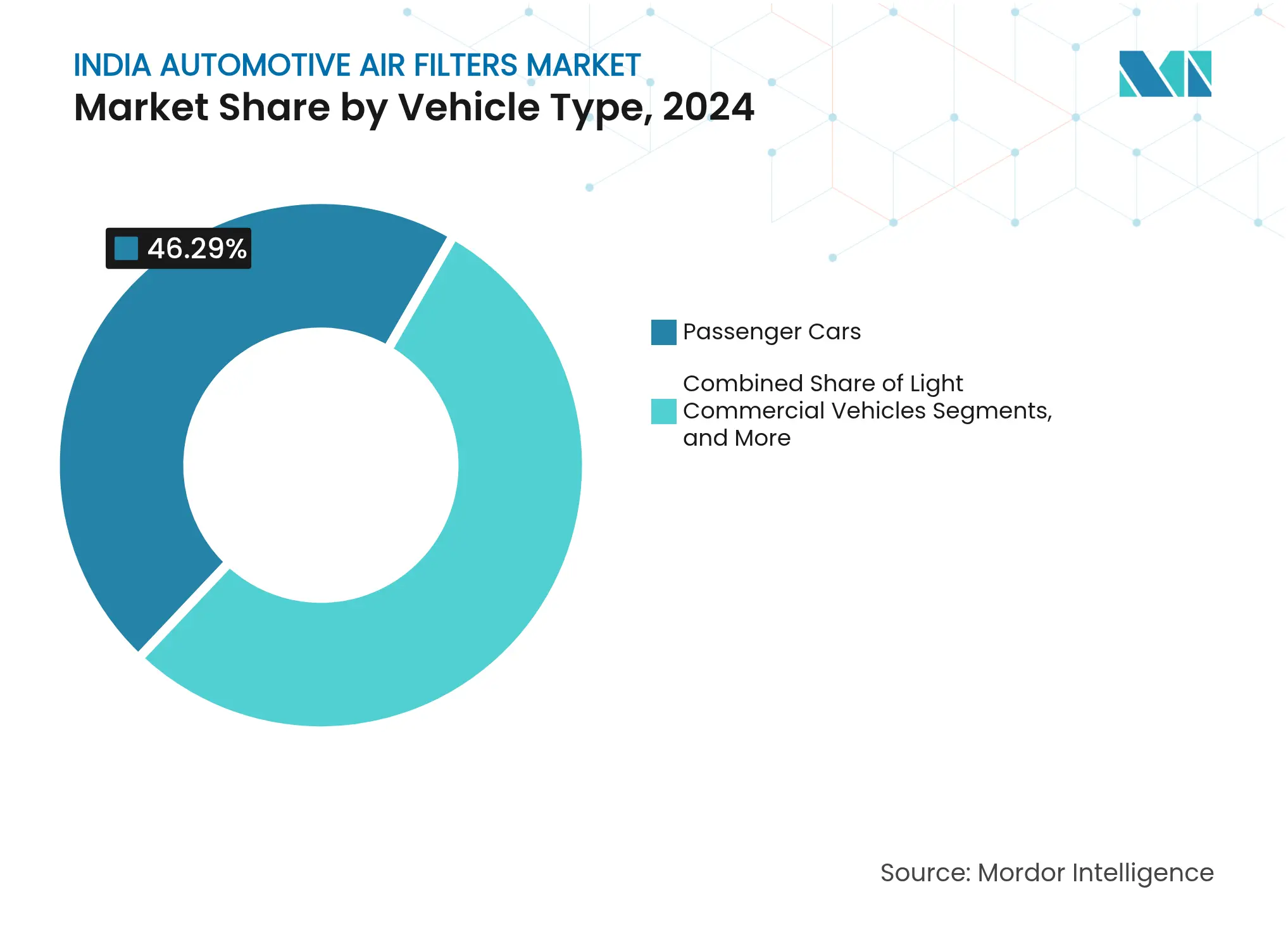

- 車両タイプ別では、乗用車が2024年のインドの自動車用エアフィルター市場シェアの46.29%を保持し、二輪車が予測期間中に最も高い7.49%のCAGRを記録すると見込まれています。

- 販売チャネル別では、OEM装着が2024年のインドの自動車用エアフィルター市場シェアの63.72%を占め、アフターマーケットセグメントは2025年〜2030年にCAGR 8.22%で拡大すると予測されています。

- 地域別では、インド西部が2024年のインドの自動車用エアフィルター市場シェアの33.64%を主導し、インド東部・北東部は2030年までにCAGR 7.68%で拡大すると予測されています。

インドの自動車用エアフィルター市場のトレンドとインサイト

成長ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| BS-VI排気ガス規制の急速な採用 | +1.2% | 全国;NCR、ムンバイ、チェンナイにおける早期成果 | 中期(2〜4年) |

| 車内空気品質に対する消費者の嗜好の高まり | +0.9% | デリーNCR、ムンバイ、バンガロール、チェンナイ | 中期(2〜4年) |

| シェアードモビリティおよびサブスクリプションフリートの急成長 | +0.8% | 都市部;ムンバイ〜プネ、バンガロール、NCR | 短期(2年以内) |

| OEMによる長寿命サービス部品への推進 | +0.7% | 都市部および準都市部の回廊 | 短期(2年以内) |

| Eコマース二輪車配送の急増 | +0.6% | タミル・ナードゥ州、マハーラーシュトラ州、グジャラート州 | 長期(4年以上) |

| 粉塵地帯における農業機械使用の増大 | +0.5% | パンジャーブ州、ハリヤーナー州、ウッタル・プラデーシュ州、マハーラーシュトラ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BS-VI排気ガス規制の急速な採用

バーラト・ステージVI規格は超低硫黄燃料および高度な粒子状物質制御を義務付け、パワートレイン全体でフィルトレーション性能要件を引き上げています。2020年4月の期限前に適合モデルをOEM投入したことで、高効率インテークフィルターおよびキャビンフィルターへの需要が確立されました[1]「インドのBS-VIへの飛躍、」クリーン・エア・コアリション、ccacoalition.org。BS-VIステージ2における車載型故障診断装置のアップグレードはセンサー保護ニーズを高め、信頼性の高いエアフィルトレーションを触媒コンバーターおよびディーゼル・パティキュレート・フィルターの重要な保護手段としています。サプライヤーは、気流を維持しながらサブミクロン粒子を捕捉する多層合成メディアで対応してきました。2026年以降に予定されるBS-VII規制はリアルタイムの排気ガスモニタリングを拡張し、フィルトレーション仕様をさらに高める見込みであり、ICE市場が成熟しても高品質フィルターの需要量を支え続けます。したがって、この規制の移行経路はインドの自動車用エアフィルター市場にとって持続的な成長の土台を形成しています。

車内空気品質に対する消費者の嗜好の高まり

北インドの主要都市圏でAQI(大気質指数)が400を超える数値が記録されたことで、キャビンフィルターは快適性の付加機能から安全上の必需品へと変容しています。ホンダの抗ウイルス・チャコールフィルターは、多層活性炭メディアと植物エキスコーティングを組み合わせ、アレルゲン、細菌、臭気を中和します[2]「抗ウイルス・チャコールフィルターの発売、」ホンダ・カーズ・インディア、hondacarindia.com。BMWのナノファイバーソリューションは100nmまでの超微細粒子を捕捉し、従来メディアより40%高いフィルトレーション効率を提供します。フィルター性能が低下した際にドライバーに警告するセンサー連動型HVACシステムが交換サイクルを実質的に短縮し、インドの自動車用エアフィルター市場規模を拡大しています。

シェアードモビリティおよびサブスクリプションフリートの急成長

シェアードモビリティ車両は1日平均8〜12時間稼働し、これは個人所有車の3倍の使用量に相当します。高稼働サイクルは交換間隔を短縮し、定期的なアフターマーケット売上を保証します。フリートオペレーターはメンテナンスを一元化し、計画外のダウンタイムを抑制するために純正部品を求める傾向が強く、OEM連携サプライヤーに大口顧客への直接ルートを提供しています。サブスクリプションモデルは需要をプロフェッショナルなフリートワークショップに集中させ、購買決定において初期コストよりも実証された耐久性が重視されます。これらのフリートに電動モデルが加入しても、キャビンフィルター需要は継続し、収益の多様化を支えています。

Eコマース二輪車配送の急増

配送ライダーは1日100〜150kmを走行し、止まりと発進を繰り返す渋滞にさらされ続けることでフィルターの目詰まりが加速します。タタ・モーターズは、Eコマースが中型・大型車販売の最大10%を占めると指摘しており、ラストマイル物流の成長勢いを裏付けています[3]「2024年度アニュアルレポート、」タタ・モーターズ、tatamotors.com。フリートマネージャーは都市部のすすから燃料噴射システムを保護するためにプレミアムフィルターを採用し、エンジン故障の減少と引き換えに高い初期コストを受け入れています。配送プラットフォームが小規模な都市へ拡大するにつれ、二輪車の交換需要は地方第2層市場へと浸透し、インドの自動車用エアフィルター市場を段階的に押し上げるでしょう。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 二輪車の電動化の遅れ | -0.9% | 都市部;地方第2層都市への拡大 | 中期(2〜4年) |

| 洗浄可能・ライフタイムフィルターへの移行 | -0.7% | 都市部プレミアムセグメント | 中期(2〜4年) |

| 未組織アフターマーケットにおける低コスト模倣品フィルター | -0.6% | 農村部および準都市部市場 | 短期(2年以内) |

| ICE車両のサービスインターバルの長期化 | -0.5% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インテークフィルター需要を抑制する二輪車電動化の遅れ

電動二輪車の台頭は、これらの車両が従来のエンジン用エアフィルトレーションシステムを不要とすることで、アフターマーケットの景観を変革しています。普及は充電インフラが整備された主要都市部に集中しています。しかし、電池価格の低下と政府補助金は、特に2030年までに一層広範な普及の可能性を示しています。

内燃機関式スクーターの段階的廃止により、特に大量販売セグメントでインテークフィルターの需要が低下しています。しかしながら、この減少は、空気品質とドライバーの快適性が重要な優先事項となっている電動貨物モデルにおける高度なキャビンフィルトレーションシステムへの需要増加によって部分的に相殺されています。この移行は二輪車市場全体にわたる部品需要の根本的な転換を表しています。

未組織アフターマーケットにおける低コスト模倣品フィルター

模倣品のフィルトレーション部品は、価格に敏感な顧客が低コストの代替品を選ぶ農村市場において重大な課題をもたらしています。これらの非純正部品は劣質なフィルターメディアを使用し、シール性が不十分なため、未濾過の粉塵がエンジンに侵入し、早期摩耗のリスクを高めます。業界調査では模倣品がアフターマーケットのわずかな部分を占めるにとどまると示されていますが、フィルトレーション部品は模倣率が高い傾向にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材質タイプ別:ナノファイバーの革新がプレミアムシフトを牽引

ペーパーフィルターは低コストとOEM装着への定着により、2024年のインドの自動車用エアフィルター市場シェアの62.32%を占めて首位に立っています。ペーパーメディアのインドの自動車用エアフィルター市場規模は、コスト重視セグメントの初回購入者に支えられ、低一桁台の成長で微増が見込まれます。一方、ナノファイバー品種はPM2.5対策のためにアップグレードを求める都市部の購買者を背景に、2030年までにCAGR 7.37%を記録すると予測されています。

直径1μm未満の電界紡糸ナノファイバーは複雑な流路を形成し、圧力損失を最小限に抑えながら超微細粒子を捕捉します。MANN+HUMMELが2024年に展開したナノファイバーキャビンフィルターは標準品の約2〜3倍の価格で市場投入の準備が整っていることを示しています。生産量の拡大によりコスト差は縮まり、コンパクトカーや普及型スクーターへのナノファイバー普及が可能になり、2030年まで2桁台のセグメント成長を維持するでしょう。

フィルタータイプ別:健康懸念を背景にキャビンフィルターが勢いを増す

インテーク部品は内燃機関エンジンの普遍的な使用により、2024年のインドの自動車用エアフィルター市場シェアの56.38%を供給しました。しかしながら、都市部の大気汚染の悪化とコロナ禍後の衛生意識の高まりが、キャビンフィルターをCAGR 6.38%で2030年まで成長させます。キャビン用途のインドの自動車用エアフィルター市場規模は、10年末までに乗用車のインテーク交換品を上回ると期待されています。

OEMはコンパクトカーでも粒子・臭気除去機能を標準装備とするようになり、プレミアムブランドは抗ウイルスメディアやナノファイバーメディアへのアップグレードを進めています。フィルター性能低下時に交換リマインダーを発する統合型空気品質センサーが電子的な経路を生み出し、定期売上を確保しています。アフターマーケットプレーヤーは、素早いDIY交換向けのプラグアンドプレイフィルターを特集したダイレクト・トゥ・コンシューマーのEコマースキットでこの機会を活用しています。

車両タイプ別:二輪車の急増が都市型モビリティシフトを反映

乗用車は2024年のインドの自動車用エアフィルター市場シェアの46.29%を占めましたが、二輪車はCAGR 7.49%でより速く拡大すると予測されています。ラストマイル配送における高稼働率が車両ごとの交換事象を増加させ、スクーターおよびオートバイに起因するインドの自動車用エアフィルター市場規模を引き上げています。

商用車需要は同様にEコマース物流と結びついており、そこでは厳格な交換スケジュールと高負荷サイクルがフィルターへの負荷を高めています。農業・建設用オフハイウェイ機器は引き続き激しい粉塵に対処するための多段階システムを必要とし、規模は控えめであっても専門サプライヤーに安定した需要を提供し続けます。

販売チャネル別:サービス拡大によりアフターマーケットの勢いが増す

OEMネットワークは新車販売および保証サービス時のバンドルにより、2024年のインドの自動車用エアフィルター市場シェアの63.72%を確保しました。しかしながら、アフターマーケットは2030年までにCAGR 8.22%でこれを上回り、二次所有段階に入る車両保有台数の高齢化を背景に成長します。全国に24時間以内でフィルターを配送するデジタルプラットフォームが地方第3層都市へのリーチを広げ、ブランド部品へのアクセスを民主化しています。

模倣品の脅威は続いていますが、QRコードによる追跡とOEM公認のウェブストアが消費者の真正性確認を支援しています。フリートオペレーターは予測分析を活用して一括交換のスケジューリングを行い、在庫切れを回避して数量割引を獲得することで、組織化されたアフターマーケットサプライヤーへのシェアをより多く傾けています。

地域分析

インド西部は2024年のインドの自動車用エアフィルター市場シェアの33.64%を占め、最も重要な貢献地域であり続けています。これはマハーラーシュトラ州のプネー・ピンプリー・チンチワードおよびアウランガーバードのクラスターが主要OEMおよびティア1サプライヤーを集積しているためです。ムンバイおよびジャワハルラール・ネルー港湾トラスト港へのアクセスは原材料の受け入れ物流と完成品輸出を合理化し、サプライヤーの現地化インセンティブを強化しています。州の後押し政策と深い裾野産業基盤がインド西部をインドの自動車用エアフィルター市場の拠点として維持することを保証しています。

インド東部・北東部はインフラ整備と産業回廊がOEMに生産能力の分散を促すことで、2030年までに最も速いCAGR 7.68%を記録するでしょう。西ベンガル州やオディシャ州の新たな部品工業団地および低地価が、グリーンフィールドサイトを求めるフィルターメーカーにとっての戦略的拡張地域として同地域を位置付けています。政府の貨物回廊プロジェクトが物流ギャップを段階的に解消し、市場投入時間の不利を縮小することで、インドの自動車用エアフィルター市場が未開拓地域へ浸透する助けとなるでしょう。

南インドはタミル・ナードゥ州の「アジアのデトロイト」としての地位とカルナータカ州のエレクトロニクスエコシステムの恩恵を受け続けています。輸出志向の生産ラインはグローバルな排気ガスおよび耐久性基準を満たすフィルターを必要とし、単価価値の向上を促しています。国家首都圏を拠点とする北インドはかなりの量を供給していますが、市場の成熟が漸進的な成長を抑制するため、成長率は穏やかにとどまっています。

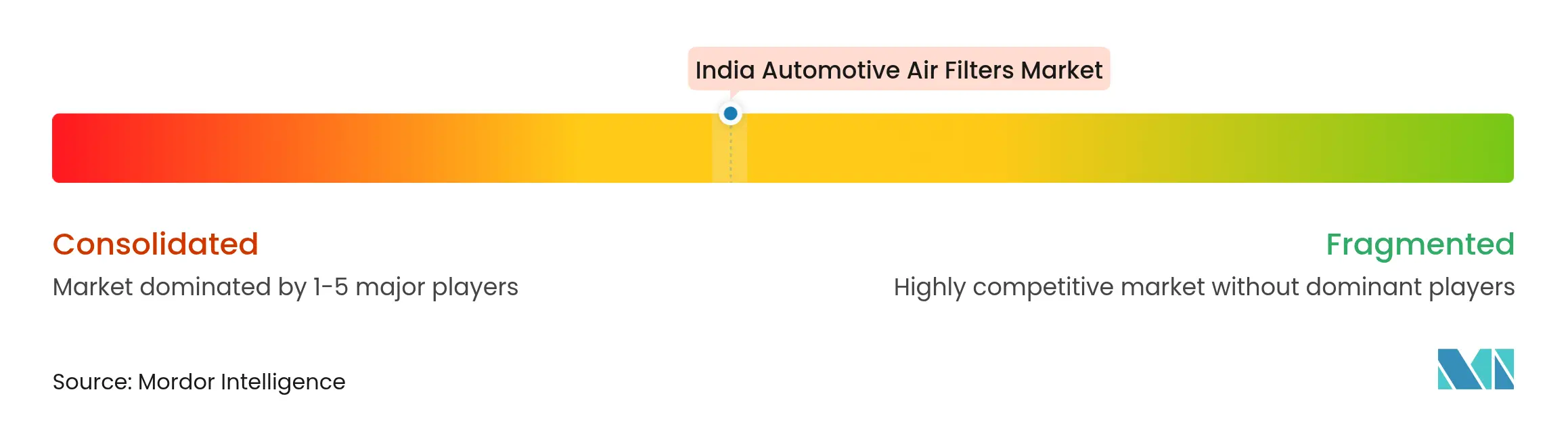

競合ランドスケープ

競争は中程度であり、MANN+HUMMELはナノファイバーの研究開発と現地生産を組み合わせ、国内および輸出向けOEM工場にサービスを提供しています。Mahle、Bosch、Donaldsonは重量物および特殊オフハイウェイセグメント向けに専門化されたポートフォリオを維持しています。

戦略的推進力は社内メディア開発、IATF 16949適合、およびメイク・イン・インディアガイドラインの付加価値基準を満たすための近接製造に焦点を当てています。カーライルによる精密機械加工メーカー向けUSD 4億ドルプラットフォームに例示されるプライベートエクイティによる部品業界の統合が迫りつつあり、インドの自動車用エアフィルター産業の構造を再編する可能性のあるM&Aが予想されます。サプライヤーはまた、単体部品ではなくサービスパッケージを提供するためにセンサー駆動型予知保全に投資し、フリートに対してライフサイクルパートナーとしての地位を確立しています。

電動車両のフィルトレーションニーズ——バッテリー熱管理用マイクロフィルターおよびキャビン向け脱臭インサート——が次の競争の場となっています。ICEフィルトレーションのノウハウをEV用途に転換できる企業は、インテークフィルターにおける長期的な数量低下リスクをヘッジしながら先行者優位を獲得する態勢にあります。

インドの自動車用エアフィルター産業リーダー

Mann+Hummel

Elofic Industries Limited

MAHLE GmbH

Fleetguard Filters Private Limited

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年6月:OEM向け自動車ソリューションのティア1サプライヤーであるウノ・ミンダがインドのアフターマーケット向けに新しいキャビンエアフィルターのラインアップを発表しました。この製品投入は、大都市圏、地方第1層都市、地方第2層都市における大気品質が健康リスクをもたらす大気汚染への懸念に対応するものです。

- 2024年3月:Hengst Filtrationがバンガロールのイェラハンカに最先端の近代的な施設を開設しました。この動きは、自動車、油圧、ヘルスケア、産業セクターなどのフィルトレーションシステムに対する急増する需要に対応するものです。

インドの自動車用エアフィルター市場レポートの調査範囲

自動車用エアフィルターは車両の吸気システムにおける重要な部品であり、粉塵や汚れなどの汚染物質を捕捉して流入空気を浄化・フィルタリングし、クリーンで酸素を豊富に含む空気のみがエンジンの燃焼室に入るよう設計されています。

インドの自動車用エアフィルター市場は材質タイプ、タイプ、車両タイプ、および販売チャネル別にセグメント化されています。材質タイプ別では、市場はペーパーエアフィルター、ガーゼエアフィルター、フォームエアフィルター、およびその他の材質タイプにセグメント化されています。タイプ別では、市場はインテークフィルターとキャビンフィルターにセグメント化されています。車両タイプ別では、市場は乗用車と商用車にセグメント化されています。販売チャネル別では、市場はOEMとアフターマーケットにセグメント化されています。レポートは上記全セグメントの市場規模と金額ベース(USD)の予測を提供しています。

| ペーパー |

| ガーゼ |

| フォーム |

| ナノファイバー |

| その他の材質 |

| インテークフィルター |

| キャビンフィルター |

| クランクケース換気フィルター |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 二輪車 |

| オフハイウェイ車両 |

| 純正部品メーカー(OEM) |

| アフターマーケット |

| 北インド |

| 西インド |

| 南インド |

| 東インド・北東インド |

| 材質タイプ別 | ペーパー |

| ガーゼ | |

| フォーム | |

| ナノファイバー | |

| その他の材質 | |

| フィルタータイプ別 | インテークフィルター |

| キャビンフィルター | |

| クランクケース換気フィルター | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 大型商用車 | |

| 二輪車 | |

| オフハイウェイ車両 | |

| 販売チャネル別 | 純正部品メーカー(OEM) |

| アフターマーケット | |

| 地域別 | 北インド |

| 西インド | |

| 南インド | |

| 東インド・北東インド |

レポートで回答された主要な質問

インドの自動車用エアフィルター市場は2030年までにどれくらいの規模になりますか?

市場は予測期間中にCAGR 6.54%で成長し、2030年にはUSD 4億8,083万に達すると予測されています。

インドで最も急速に普及しているフィルター材質は何ですか?

ナノファイバーメディアはPM2.5および超微細粒子を捕捉する能力に牽引されてCAGR 7.37%で成長すると予測されています。

インドの消費者にとってキャビンフィルターがより重要になっている理由は何ですか?

都市部の大気品質の悪化とコロナ禍後の健康意識の高まりが、キャビンフィルトレーションを高級品ではなく安全機能へと変え、より高い交換頻度を促しています。

電動化は自動車用エアフィルターの需要にどのような影響を与えていますか?

電動パワートレインはエンジン用インテークフィルターを不要とする一方で、キャビンおよびバッテリー冷却用フィルターへの新たな要件を生み出し、需要そのものをなくすのではなく製品ミックスを再編成しています。

アフターマーケットにおけるフィルターサプライヤーにとっての最大の課題は何ですか?

農村部および準都市部の流通チャネルにおける低コスト模倣品フィルターがブランドエクイティを損ない、エンジン故障リスクを高めており、サプライヤーは認証技術と消費者教育への投資を促されています。

最終更新日: