バイオ医薬品CMOおよびCRO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 43.34 十億米ドル |

| 市場規模 (2031) | 58.64 十億米ドル |

| 成長率 (2026 - 2031) | 6.23% CAGR |

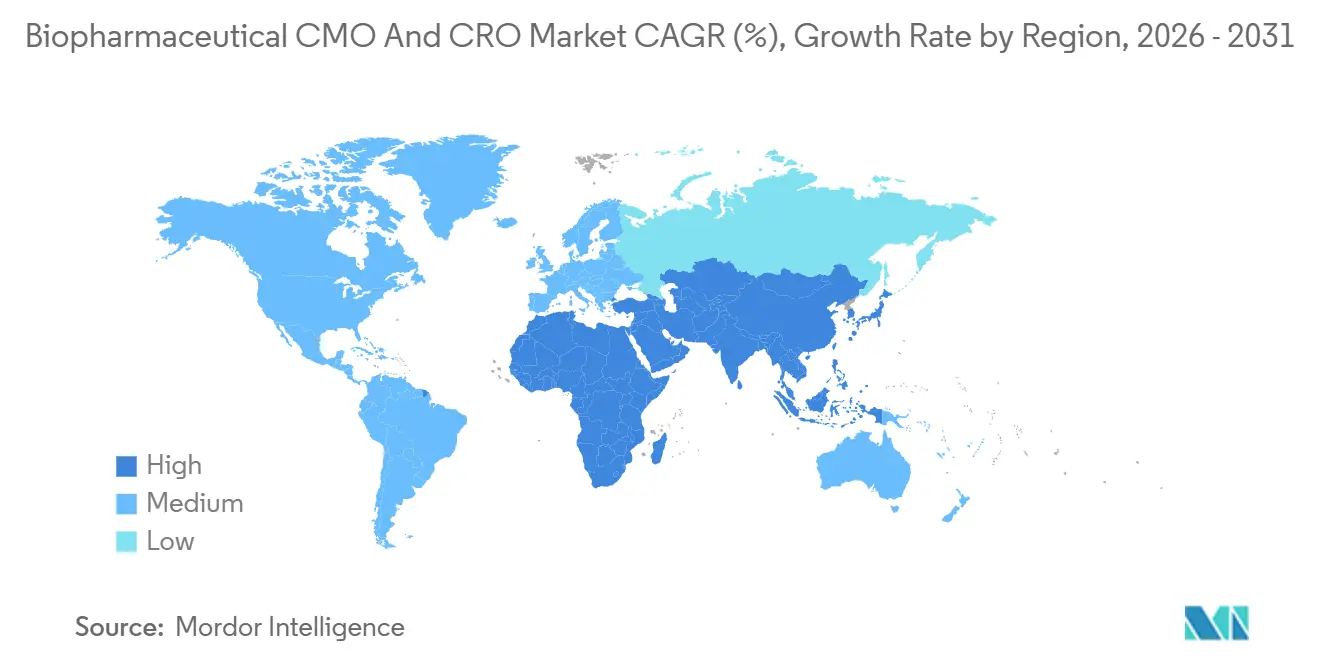

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオ医薬品CMOおよびCRO市場分析

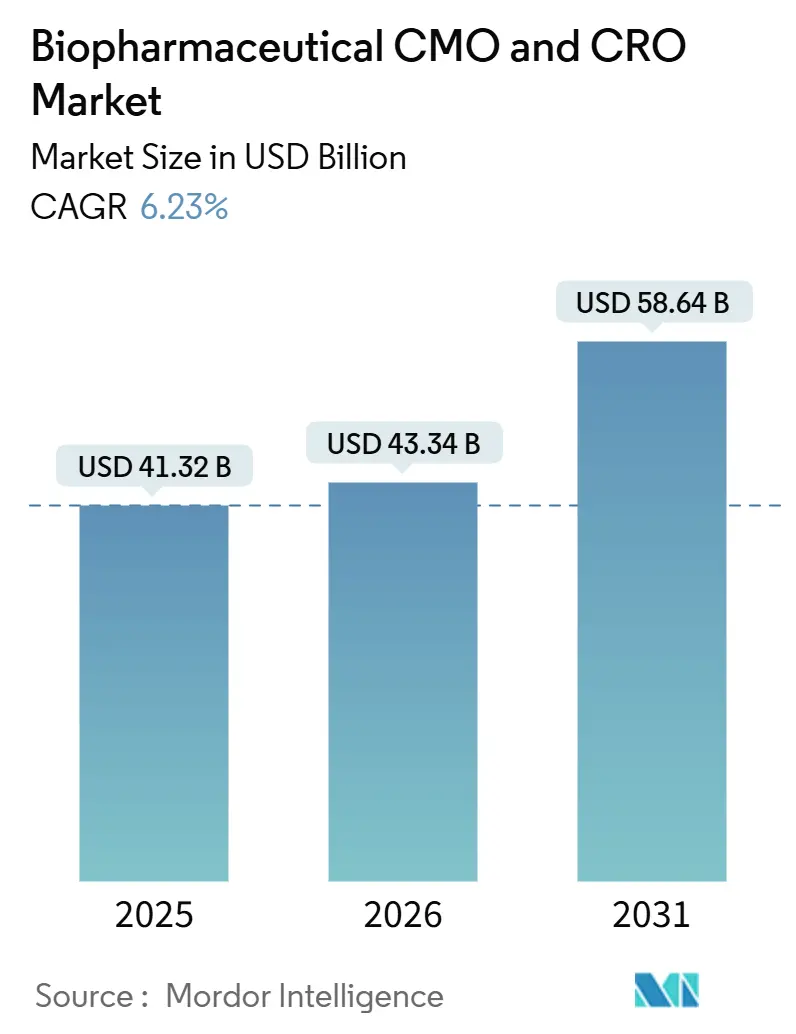

バイオ医薬品CMOおよびCRO市場規模は、2025年に413億2,000万米ドル、2026年に433億4,000万米ドルと予測され、2031年までに586億4,000万米ドルに達し、2026年から2031年にかけて6.23%のCAGRで成長する見込みです。

スポンサー企業が設備投資型の自社工場からアセットライトな開発モデルへ資本を再配分するにつれて需要が拡大しており、APIのアウトソーシング浸透率は2024年に74%、バイオロジクスAPIは構造的な複雑性にもかかわらず61%に達しています。受託製造機関(CMO)は2025年のサービス収益の半分以上を占めましたが、イノベーターが第II相・第III相のタイムラインを短縮しなければならない一方で治験プロトコルがますます複雑化しているため、受託研究機関(CRO)はより速いペースで拡大しています。パイプラインの構成も変化しており、モノクローナル抗体は依然として量的な中核を担っていますが、細胞・遺伝子療法がアカデミックな研究室からGMPスイートへと移行しつつあり、哺乳類CHOおよびHEKプラットフォームが商業生産を支配する中でもウイルスベクター製造能力への需要が高まっています。[1]医薬品評価研究センター、「生物製剤承認申請およびバイオシミラー承認、2024年〜2025年」、米国食品医薬品局、fda.gov ベンチャー支援の「バーチャルバイオテック」企業は2024年に750億米ドルを調達し、初期段階のアウトソーシングの並行的な急増を牽引する一方、Catalentの165億米ドルの案件に代表されるプライベートエクイティ主導の統合が、競争環境をより少数かつ大規模なフルサービスプロバイダーへと押し進めています。

主要レポートのポイント

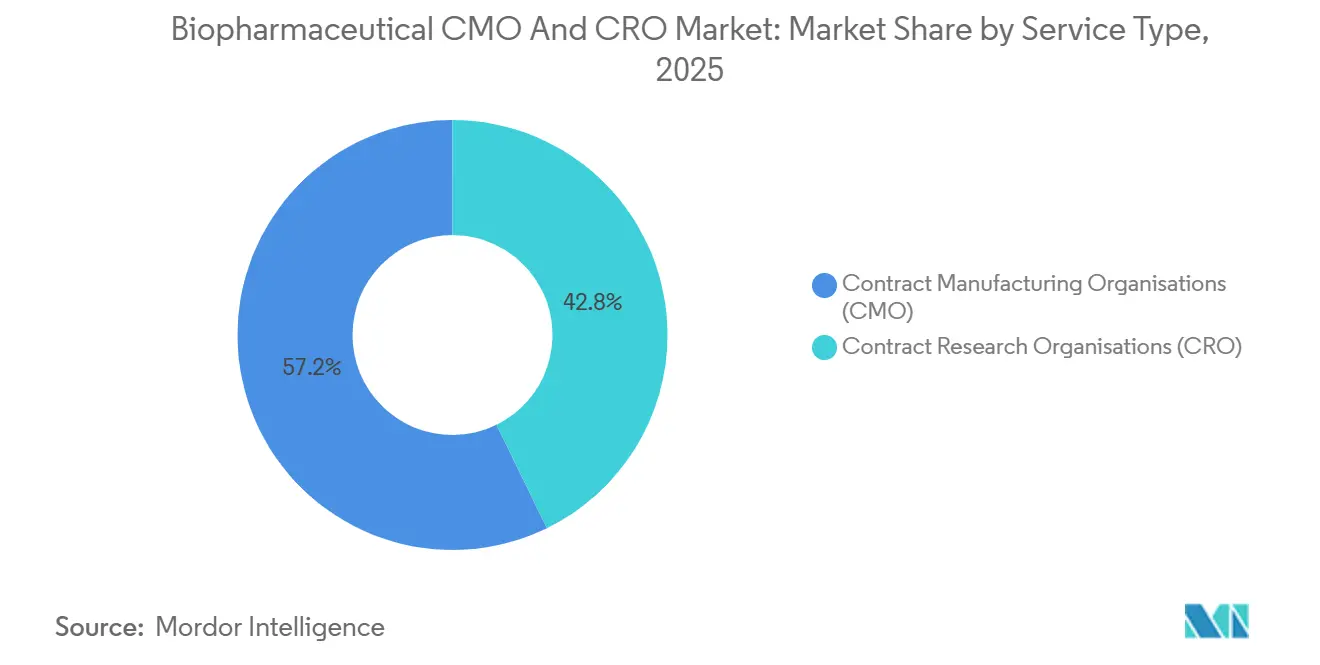

- サービスタイプ別では、CMOが2025年収益の57.24%をリードし、CROは2031年にかけて最速の10.42%のCAGRを記録しました。

- バイオロジクスタイプ別では、モノクローナル抗体が2025年に44.57%のシェアを占め、細胞・遺伝子療法は2031年にかけて9.37%のCAGRで拡大しています。

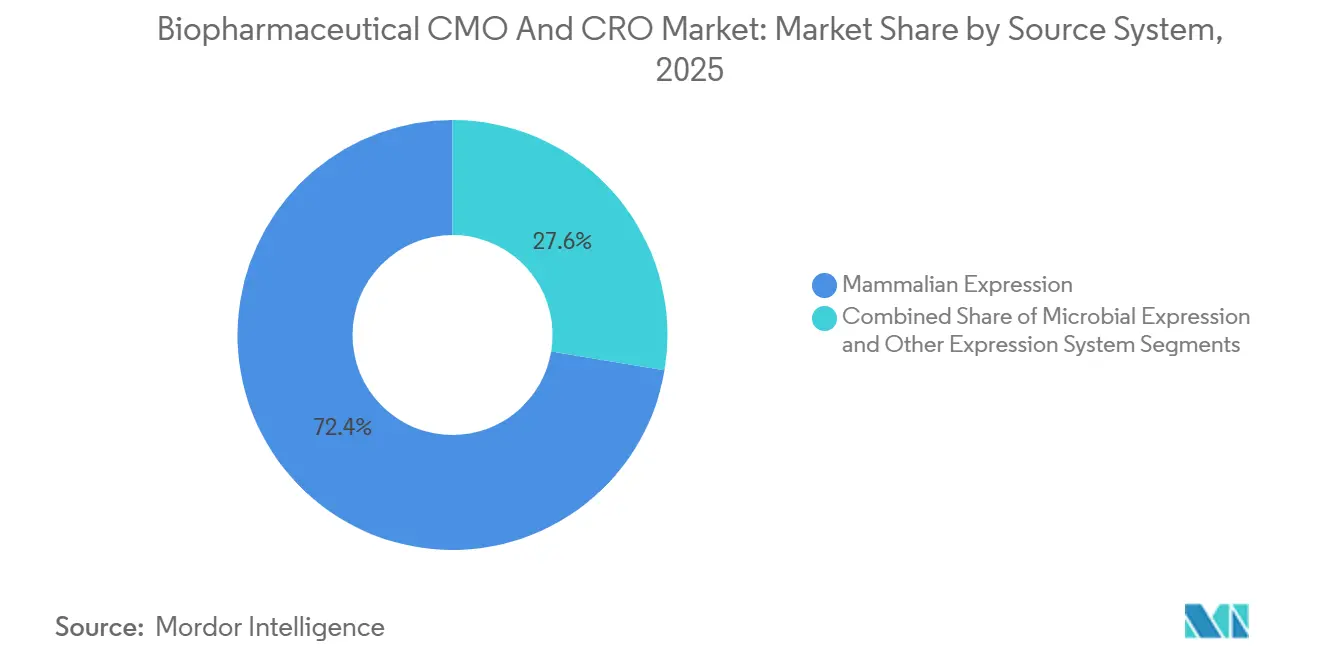

- ソースシステム別では、哺乳類発現が2025年収益の72.38%を占め、2031年にかけて8.31%のCAGRで成長する見込みです。

- 規模別では、商業生産が2025年収益の61.39%を占め、前臨床・臨床サービスは年率10.64%で増加する見込みです。

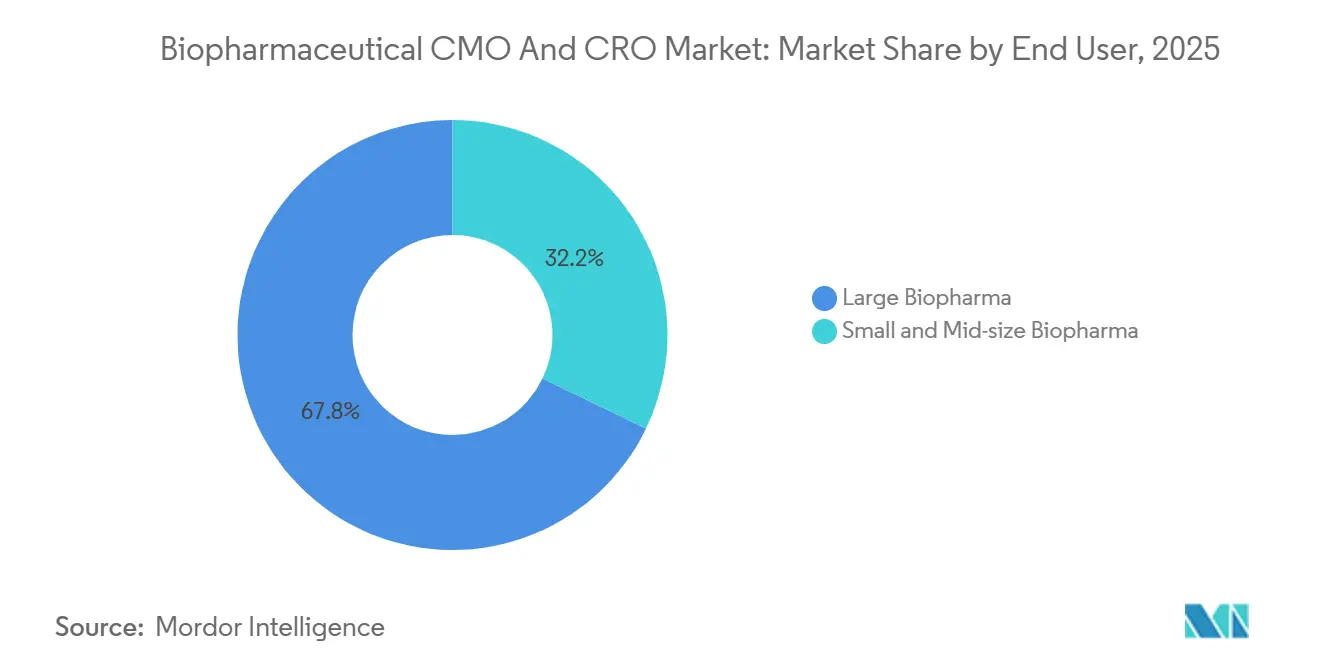

- エンドユーザー別では、大手バイオ医薬品企業が2025年需要の67.83%を生み出し、中小規模のスポンサーは10.94%のCAGRで加速しています。

- 地域別では、北米が2025年収益の37.81%でリードしていますが、アジア太平洋地域が2031年にかけて最も強い8.33%のCAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバイオ医薬品CMOおよびCRO市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バイオロジクスおよびバイオシミラーパイプラインの拡大 | 1.2% | グローバル、北米とヨーロッパが承認をリード、アジア太平洋地域がバイオシミラー製造でシェアを拡大 | 中期(2〜4年) |

| 低分子から高分子へのアウトソーシングシフトの増加 | 1.4% | グローバル、特にイノベーターがR&Dを集中させる北米とヨーロッパ、アジア太平洋地域がコスト重視の生産を担う | 長期(4年以上) |

| 後期臨床プログラムにおけるコストおよび時間的プレッシャー | 1.1% | グローバル、試験コストが高い北米とヨーロッパで特に深刻、試験の複雑性が増すアジア太平洋地域でも顕在化 | 短期(2年以内) |

| シングルユースバイオプロセシングの経済性 | 0.9% | グローバル、北米とヨーロッパで最も早く普及、アジア太平洋地域のCDMOが従来のステンレス鋼設備を改修中 | 中期(2〜4年) |

| 急速なサージキャパシティへの需要(パンデミック対応) | 0.7% | グローバル、政府支援契約が北米とヨーロッパに集中、アジア太平洋地域が地域ハブを構築中 | 短期(2年以内) |

| ベンチャー支援「バーチャルバイオテック」運営モデルの成長 | 1.0% | ベンチャーキャピタルが集中する北米とヨーロッパ、資金調達が多様化するにつれてアジア太平洋地域へも波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオロジクスおよびバイオシミラーパイプラインの拡大

FDAは2024年に59品目の新薬を承認し、さらに2025年には簡素化された互換性規則のもとで18品目のバイオシミラーを承認し、分析および工程開発業務を外部パートナーへと引き寄せています。モノクローナル抗体パイプラインは前年比18%増加し、共製剤化の専門知識を必要とする希少疾患の組み合わせ療法へと拡大しています。細胞・遺伝子療法プログラムは世界で2,000件を超え、そのうち約80%がすでに後期段階のスロット確保のために早期工程最適化のためにCDMOと契約しています。WHOは現在34の国家規制当局を成熟度レベル3以上に分類しており、バイオシミラーの枢要試験を実施できる地域が拡大しています。[2]スミャ・スワミナサン博士、「グローバルベンチマーキングツール:成熟度レベル3の国家規制当局リスト」、世界保健機関、who.int インドのワクチン自給率は99%に達し、中国は約90%に達しており、現地CDMOがバイオシミラーの技術移転プロジェクトにおいてコストとスピードの両面で競争できるようになっています。[3]レヌ・スワループ博士、「インドと中国がワクチン製造においてほぼ自給自足を達成」、世界保健機関、who.int

低分子から高分子へのアウトソーシングシフト

低分子APIのアウトソーシングは2024年に87%に達し、実質的に上限に近づいている一方、バイオロジクスAPIのアウトソーシングは61%にとどまっており、スポンサーが急いで解消しようとしている構造的な余地を示しています。完成剤形のアウトソーシングは、イノベーターが高マージンのモダリティのために自社ラインを再利用するにつれて、10年平均の50%に対して61%に達しました。大手バイオ医薬品企業は米国工場に3,700億米ドルを誓約しましたが、その大部分を独自の原薬資産に充て、製剤および臨床供給品は外部パートナーに委ねています。リリーの35億米ドルのペンシルベニア州サイトやノボノルディスクの41億米ドルのクレイトン工場などの施設は、イノベーターが大量商業資産を内製化しながら初期段階およびニッチプログラムをアウトソーシングしていることを示しています。シングルユース技術により、CDMOは数日以内に製品を切り替えることができ、大分子の受託製造がサブ大規模バッチ量でも経済的に成立するようになっています。

後期段階試験におけるコストおよび時間的プレッシャー

アウトソーシングが70%の浸透率に近づくにつれて、グローバルな臨床開発支出の半分が増加しています。ICON plcは155億米ドルのバックログを報告しており、そのうち51%が12ヶ月以内に実行可能で、マイルストーンの90%以上を早期または予定通りに達成しています。スポンサーは予測可能性に対してプレミアムを支払っており、多くの適応症で第III相試験のタイムラインが24ヶ月を超えているためです。IQVIAとデューク臨床研究所が2026年に結成したアライアンスは、肥満および心代謝試験を対象としており、データリッチな治療領域へのCROの拡大を強調しています。機能的サービスのアウトソーシングはCROの人材をスポンサーチームに組み込み、プロトコル修正を加速してサイクルタイムを短縮しています。

シングルユースバイオプロセシングの経済性

シングルユースバイオリアクターは2024年にCMO設置の70%以上を占め、ステンレス鋼に対して40%を超える設備投資削減により2028年までそのレベルを維持する見込みです。Fujifilm Diosynth(フジフイルム ダイオシンス)のデンマークにおける9億2,800万米ドルの拡張は製造能力を倍増させ、使い捨て上流トレイン向けに設計された充填・仕上げラインを追加しています。WuXi Biologicsのシンガポールにおける14億米ドルのサイトは、2025年にアジア初の商業規模3×5,000Lシングルユース工程性能適格性確認(PPQ)ランを完了し、使い捨て技術のスケールポテンシャルを実証しました。モジュール式クリーンルームと事前検証済みスキッドにより、建設期間が36ヶ月から24ヶ月未満に短縮され、迅速承認が発売日を最大18ヶ月前倒しにする中で重要性が増しています。ライフサイクル分析では、エネルギーおよび水の節約を考慮すると、蒸気洗浄ステンレス鋼ラインよりも総炭素排出量が低いことが示されています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ウイルスベクター製造における製造能力のボトルネック | -0.8% | グローバル、CGTパイプラインが集中する北米とヨーロッパで深刻な不足、アジア太平洋地域は製造能力を構築中だがGMP認証で遅れ | 短期(2年以内) |

| 地域間の規制調和のギャップ | -0.6% | グローバル、FDA、EMA、アジア太平洋地域の規制当局間で最も顕著な乖離、多地域展開戦略に影響 | 中期(2〜4年) |

| 大規模バイオロジクス工場のエネルギー投入コストの上昇 | -0.5% | 天然ガス依存によりヨーロッパが最も影響を受け、北米とアジア太平洋地域は再生可能エネルギー投資により緩和 | 中期(2〜4年) |

| 先進療法製造における人材不足 | -0.7% | グローバル、北米とヨーロッパで最も高い賃金インフレ、アジア太平洋地域では急速な需要増加が研修プログラムを上回る | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ウイルスベクター製造能力のボトルネック

GMP AAVスロットのリードタイムは12〜18ヶ月に及び、スポンサーはフェーズIの段階で事前予約を行い、プログラムが頓挫した場合のキャンセルペナルティを負担することを余儀なくされています。2023年に施行されたEU GMP附属書1は、アイソレーターベースの無菌処理とリアルタイム微粒子追跡を義務付け、設備投資のハードルを引き上げています。ロッテバイオロジクスの33億米ドルの松島抗体薬物複合体サイトは資本シフトを示していますが、ベクタースイートには容易に改修できない専用の空調設備と廃棄物中和設備が必要です。2024年には2,000件以上のCGTプログラムが進行中でしたが、自家CAR-T療法をスケールアップできる施設はごくわずかであり、構造的なミスマッチが生じています。FDAは2024年に561件、2025年には600件以上のフォーム483を発行しており、その多くが無菌逸脱に関連しており、製造能力の成長を遅らせる品質上の障壁を浮き彫りにしています。

規制調和のギャップ

ICHガイドラインは存在しますが、バイオシミラーのブリッジング試験の要件が異なり、発売に6〜12ヶ月が追加されます。FDAの2024年の経路は互換性製品の試験負担を軽減する一方、EMAは一部のクラスについて依然として頭対頭の免疫原性試験を要求しています。日本のPMDAは米国・EU のデータに関わらず国内薬物動態試験を要求しており、中国の改革はIND(治験薬申請)タイムラインを最大70%短縮しましたがデータ整合性規則は不透明なままです。アフリカにはWHO成熟度レベル3以上の規制当局が34機関しかなく、バイオシミラーの枢要試験のサイトが限られています。ラテンアメリカはFIFARMAの2025年研究環境指数で59%のスコアを記録しており、試験密度は100万人あたり30件未満と、韓国の300件以上を大きく下回っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:CMOが収益の中核を担い、CROがより速く拡大

CMOは2025年の売上高の57.24%を占め、スポンサーが自社内で減価償却する製造能力に資金を投じる代わりに、資産集約型の原薬業務をアウトソーシングする傾向を示しています。しかし、バイオ医薬品CMOおよびCRO市場シェアの優位性は成長を考慮すると変化します。後期フェーズのプロトコルの複雑性が分散型試験の採用を促進するため、CRO収益は2031年にかけて10.42%増加する見込みです。同期間において、製造に関連するバイオ医薬品CMOおよびCRO市場規模は着実に拡大しますが、データリッチな試験サービスに対して相対的な成長を譲ることになります。ICONの155億米ドルのバックログ(半分が12ヶ月以内に納品可能)は安定したアウトソーシング予算を示し、IQVIAとBoehringer Ingelheim BioXcellenceの2026年の協業はCROが実世界エビデンスおよび規制戦略へと進出していることを示しています。

スポンサーは依然として製造能力保険としてCMOに依存しています。グローバルな哺乳類細胞製造能力は2024年の約6,750kLから2028年には約9,000kLに増加すると予測されており、CMOのシェアは28%から約40%に上昇します。Samsung Biologicsの784kL仁川キャンパスのような単一サイトの大手企業は、原薬と充填・仕上げの両方を提供し、技術移転の摩擦を軽減しています。業界ウォッチャーはCMOが収益の過半数を維持すると予想していますが、CROはAI対応の患者マッチングとリアルタイムデータキャプチャにより登録タイムラインを二桁短縮することで、パーセンテージ面でCMOを上回るペースで成長するでしょう。

バイオロジクスタイプ別:モノクローナル抗体が支配的、CGTが成長をリード

モノクローナル抗体は2025年収益の44.57%を占め、イノベーターが共製剤化の精巧さを必要とする希少疾患や組み合わせ療法へと拡大しています。このセグメントの絶対的な拡大はバイオ医薬品CMOおよびCRO市場規模の下限を確保していますが、細胞・遺伝子療法は2,000件以上の進行中プログラムと前臨床最適化段階でのCDMOとの広範な関与に支えられ、最速の9.37%のCAGRを記録しています。ワクチン量はパンデミック後に正常化しましたが、寡占的なシェアがマージンを魅力的に保っており、上位10社が2023年の価値の85%を支配しています。

組換えタンパク質は、2029年までに150億米ドルの売上が予測されるCagriSemaなどのGLP-1組み合わせ療法を背景に急増しており、プレフィルドシリンジ向けに調整された充填・仕上げラインに圧力をかけています。抗体薬物複合体は約20%のCAGRで成長していますが、製造能力不足が続いており、SamsungとLotteが専用スイートに40億米ドル以上を充てています。スポンサーはCGTのアウトソーシングをリスク軽減策と見なしており、リードタイム、規制上の精査、および専用分析が内製化の経済性に課題をもたらし、CDMOに持続的な成長レバーを与えています。

ソースシステム別:哺乳類プラットフォームが最大シェアを維持

哺乳類発現は2025年収益の72.38%を占め、CHOおよびHEK細胞が糖タンパク質のゴールドスタンダードであり続けるため、2031年にかけて年率8.31%で成長する見込みです。哺乳類培養に関連するバイオ医薬品CMOおよびCRO市場規模は、2025年にVisp(フィスプ)で稼働したLonzaの6基の20,000Lバイオリアクターなどの製造能力増強とともに拡大すると予測されています。微生物プラットフォームは、より小さなシェアを維持しながらも、より速いバッチサイクルと低い培地コストにより、インスリンおよび酵素バイオシミラーに不可欠であり続けています。

シングルユースの採用は哺乳類システムに有利に働いており、2024年のCMO設置の70%以上が使い捨てバイオリアクターを使用し、技術が洗浄ダウンタイムを削減することで売上高を維持しています。新興の昆虫および植物システムはニッチにとどまっており、GMP製造能力の不足と不慣れな規制経路によって妨げられています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

操業規模別:商業量がリード、臨床サービスが急速に拡大

商業製造は、ブロックバスター抗体およびGLP-1アゴニストが数トン規模の生産を必要とするため、2025年収益の61.39%を占めました。しかし、前臨床・臨床のアウトソーシングは2031年にかけて10.64%のCAGRでより速く成長しており、このパターンはAragenのバンガロールサイトが初期段階プログラムを対象としていることに明らかです。スポンサーは商業用バイオリアクターで現在一般的な12〜18ヶ月の待機列を避けるために数年前からスロットを確保しており、臨床サービスのバイオ医薬品CMOおよびCRO市場シェアを10年末にかけて押し上げています。

Samsung Biologicsのプラント5は2025年に180,000Lを追加し、単一サイトの製造能力リーダーシップを高めながら、ゆりかごから商業化までの継続性を提供しています。切り替えが容易なシングルユースシステムが臨床供給を支配しており、CMOは数日以内にクライアント製品を切り替えることができます。

エンドユーザー別:大手製薬企業が需要の中核を担い、バーチャルバイオテックが加速

大手バイオ医薬品企業は、CDMOの拡張に資金を提供する複数年の供給保証を通じて、2025年の売上高の67.83%を生み出しました。一方、中小企業はベンチャーマネーがパラレルな設備投資なしにパイプライン創出を促進するため、年率10.94%で成長する見込みです。Lonzaは500社以上のクライアントが知的財産を活用していると報告しており、CDMOがフィーフォーサービスを超えた上昇余地を獲得していることを示しています。

バーチャルバイオテックは価格交渉力に欠けるかもしれませんが、マイルストーンロイヤルティをもたらす可能性のあるmRNA、塩基編集などの新規モダリティでCDMOを引き付けています。大手製薬企業のオンショアリング投資は主に独自の原薬資産に焦点を当てており、補助的なサービスをアウトソーシングし続け、エンドユーザーセグメント全体でデュアルトラックの成長を維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

北米は2025年収益の37.81%を占め、米国の密なイノベーターパイプラインと迅速なIND処理に支えられています。3,700億米ドル以上の工場投資計画は、リリーの35億米ドルのペンシルベニア州建設からノボノルディスクの41億米ドルのGLP-1施設まで、この地域のバイオ製造の優位性を強調しています。Samsung Biologicsによるグラクソ・スミスクラインのロックビル工場の2億8,000万米ドルの買収は、60,000Lの製造能力と500名のスタッフを獲得し、アジアのCDMOがクライアントへの近接性のために米国に参入する例を示しています。カナダとメキシコは自由貿易の枠組みのもとでニッチな充填・仕上げおよびニアショア供給の役割を担っています。

ヨーロッパは深いバイオシミラーの専門知識と、ADCおよび自家細胞に特化した中堅CDMOを組み合わせています。附属書1への準拠はコストのハードルを引き上げますが、品質の堀も形成します。投資にはFujifilm Diosynth(フジフイルム ダイオシンス)のデンマークにおける9億2,800万米ドルの拡張とBioNTechのマインツにおける18億ユーロのmRNAハブが含まれます。ヨーロッパのバイオ医薬品CMOおよびCRO市場規模は、既存の大手製薬企業と専門バイオテック企業にわたるバランスの取れた需要から恩恵を受けています。

アジア太平洋地域は2031年にかけて8.33%のCAGRで最も速く成長している地域です。Samsung Biologicsの784kLキャンパスとWuXi Biologicsのシンガポールにおける14億米ドルのサイトは、西側の同業他社との技術的な同等性を示しています。中国はグローバルな臨床試験の40%を占めていますが、データ整合性の問題から一部の枢要試験は海外で実施されています。インドの99%のワクチン自給率とAragenの2025年バンガロール開設は、国内能力の向上を示しています。オーストラリアと韓国は、合理化された初期フェーズの経路により地域の勢いを補完しています。

中東・アフリカおよび南米は新興市場にとどまっています。アフリカは医薬品の70%以上を輸入しており、主に断片化した規制のために生産ラインを30〜60%の稼働率で運営しています。ラテンアメリカは研究環境指標で59%のスコアを記録しており、チリとコスタリカがリードしていますが、依然としてアジアのベンチマークを大幅に下回っています。短期的な改善は、調和された規制と的を絞った人材育成にかかっています。

競争環境

主要CMOにはLonza、Samsung Biologics、WuXi Biologicsが含まれ、価格交渉力を強化しています。並行するCRO分野も同様に統合が進んでおり、IQVIA、ICON、Thermo Fisher/PPDが合わせて600億米ドルの臨床市場の約50%に近づいています。最近の大型案件には、ノボホールディングスによる165億米ドルのCatalent買収と71億米ドルのSyneos Health非公開化が含まれており、統合された原薬・製剤プラットフォームに対するプライベートエクイティの食欲を示しています。

戦略的な方針は垂直統合を重視しており、CMOは充填・仕上げ、分析、さらには臨床包装を追加してワンストップショップになろうとしています。地理的なヘッジも一つのテーマであり、アジアの大手企業が西側のサイトを買収し、西側のプレーヤーがシンガポールや上海に拠点を追加して地政学的リスクを軽減しています。技術採用が戦略を補完しており、シングルユースバイオリアクターはすでに設置の70%以上を占め、連続処理のパイロットは30〜50%の製造コスト削減を示唆していますが、規制上の受け入れはまだ流動的です。

ホワイトスペースは依然として存在します。ウイルスベクターのリードタイムの問題と分散型試験の需要はいずれも専門的な参入者を歓迎しており、BCGはAIベースの患者マッチングツールが現在のCRO価値プールの180億米ドルを破壊する可能性があると推定しており、モジュール式クリーンルームビルダーは施設のタイムラインを約3分の1短縮し、中堅地域CDMOの参入障壁を下げています。附属書1が継続的な環境モニタリングを義務付けるにつれてコンプライアンスの堀が深まり、確立された品質文化を持つ既存企業に有利に働いています。

バイオ医薬品CMOおよびCRO業界リーダー

Lonza Group AG

Samsung Biologics Co., Ltd.

WuXi Biologics

Catalent Inc.

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:VivaMed BioPharmaはSyngene Internationalと戦略的パートナーシップを締結し、AI主導の薬剤再利用プログラムを拡大しました。

- 2026年1月:CHA BiotechのMatica BioLabsは、NK細胞ベースの再生療法に焦点を当てたIngenium TherapeuticsとCMO契約を締結しました。

- 2026年9月:Avance Clinicalは腫瘍専門CROのLumaBridgeを買収し、米国での事業展開と治療領域の深みを拡大しました。

グローバルバイオ医薬品CMOおよびCRO市場レポートの範囲

レポートの範囲によると、バイオ医薬品受託研究機関(CRO)は前臨床研究、臨床試験、および規制申請を管理し、受託製造機関(CMO)はGMP準拠のもとで医薬品の製造、スケールアップ、および包装を担当します。これらの機関は医薬品開発および製造のアウトソーシングを可能にします。

バイオ医薬品CMOおよびCRO市場レポートは、サービスタイプ、バイオロジクスタイプ、ソースシステム、操業規模、エンドユーザー、および地域別にセグメント化されています。サービスタイプ別では、市場は受託製造機関と受託研究機関にセグメント化されています。バイオロジクスタイプ別では、市場はモノクローナル抗体、ワクチン、細胞・遺伝子療法、組換えタンパク質、およびその他にセグメント化されています。ソースシステム別では、市場は哺乳類発現、微生物発現、およびその他の発現システムにセグメント化されています。操業規模別では、市場は前臨床・臨床と商業にセグメント化されています。エンドユーザー別では、市場は中小バイオ医薬品企業と大手バイオ医薬品企業にセグメント化されています。地域別では、市場は北米、ヨーロッパ、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、主要なグローバル地域の17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 受託製造機関(CMO) |

| 受託研究機関(CRO) |

| モノクローナル抗体 |

| ワクチン |

| 細胞・遺伝子療法 |

| 組換えタンパク質 |

| その他 |

| 哺乳類発現 |

| 微生物発現 |

| その他の発現システム |

| 前臨床・臨床 |

| 商業 |

| 中小バイオ医薬品企業 |

| 大手バイオ医薬品企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 受託製造機関(CMO) | |

| 受託研究機関(CRO) | ||

| バイオロジクスタイプ別 | モノクローナル抗体 | |

| ワクチン | ||

| 細胞・遺伝子療法 | ||

| 組換えタンパク質 | ||

| その他 | ||

| ソースシステム別 | 哺乳類発現 | |

| 微生物発現 | ||

| その他の発現システム | ||

| 操業規模別 | 前臨床・臨床 | |

| 商業 | ||

| エンドユーザー別 | 中小バイオ医薬品企業 | |

| 大手バイオ医薬品企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年のグローバルバイオ医薬品CMOおよびCRO市場の規模はどのくらいになりますか?

2031年までに、グローバルバイオ医薬品CMOおよびCRO市場は586億4,000万米ドルに達すると予測されており、2026年から2031年にかけて6.23%の成長率で拡大します。

最も速く成長しているサービスセグメントはどれですか?

CROサービスは、スポンサーが複雑な後期フェーズ試験をアウトソーシングするにつれて、年率10.42%で成長しています。

細胞・遺伝子療法が製造業者にとって重要な理由は何ですか?

最高の9.37%のCAGRを記録しており、ほとんどのスポンサーが自社内に持っていない専門的なウイルスベクター製造能力を必要としています。

2031年にかけて最も速く拡大する地域はどこですか?

アジア太平洋地域は、新たな製造能力と規制の成熟が収束するにつれて、8.33%のCAGRで地域成長をリードしています。

最終更新日: