アジア太平洋地域の医療機器包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

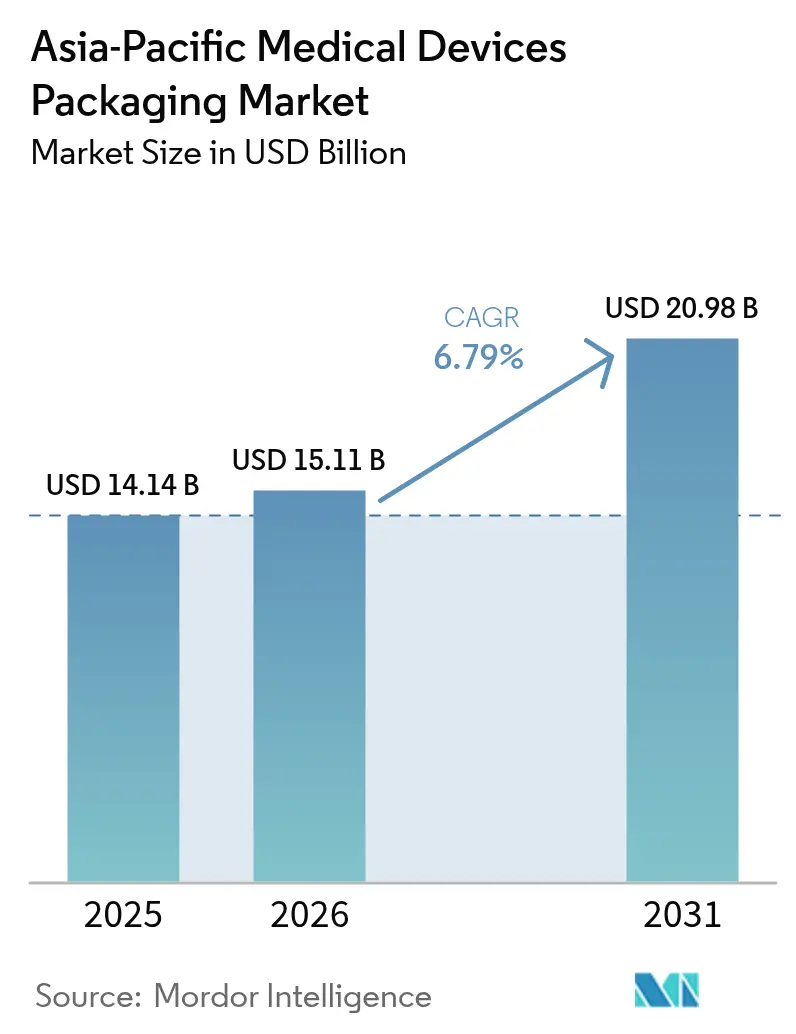

| 基準年の市場規模 (2025) | 14.14 十億米ドル |

| 市場規模 (2026) | 15.11 十億米ドル |

| 市場規模 (2031) | 20.98 十億米ドル |

| 成長率 (2026 - 2031) | 6.79% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の医療機器包装市場分析

アジア太平洋地域の医療機器包装市場規模は2026年に157億1,100万米ドルと推定され、2025年の141億4,000万米ドルから成長し、2031年には209億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.79%で成長します。東南アジアおよびインドへの工場移転、在宅ケアを促進する人口動態の変化、および厳格化する無菌規制が調達パターンを再編しています。多国籍機器メーカーは現在、輸送コストの削減、リードタイムの短縮、および関税優遇を得るために、組立工場の隣接地に包装ラインを共同設置しています。病院は入札資格の条件として検証済み無菌バリアシステムを指定し始めており、ISO 11607認証を持つコンバーターにサプライヤーリストが絞り込まれています。同時に、調達チームはバイオベースプラスチック、リサイクルボード、改ざん防止外装カートンなどのサーキュラーエコノミー属性に対してボーナスポイントを付与しており、コンバーターがバイオ樹脂を混合したり、廃棄を簡素化するモノマテリアルラミネートを採用したりすることを促しています。

主要レポートのポイント

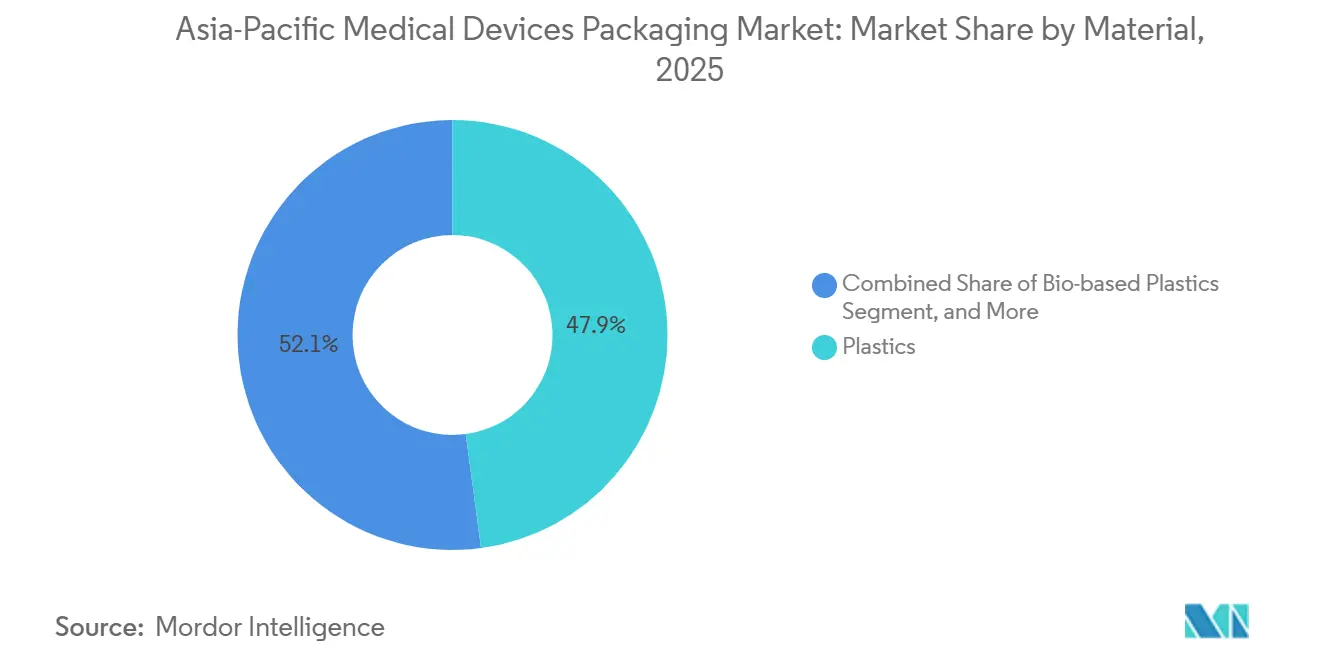

- 素材別では、プラスチックが2025年に47.88%の収益シェアでトップとなり、バイオベースプラスチックは2031年まで7.74%のCAGRで成長する見込みです。

- 製品タイプ別では、ポーチ・バッグが2025年のアジア太平洋地域の医療機器包装市場シェアの31.36%を占め、ブリスターパックは2031年までに7.72%のCAGRを記録すると予測されています。

- 用途別では、無菌包装が2025年のアジア太平洋地域の医療機器包装市場の56.32%を占め、アクティブ・スマート包装は2031年まで7.29%のCAGRで拡大しています。

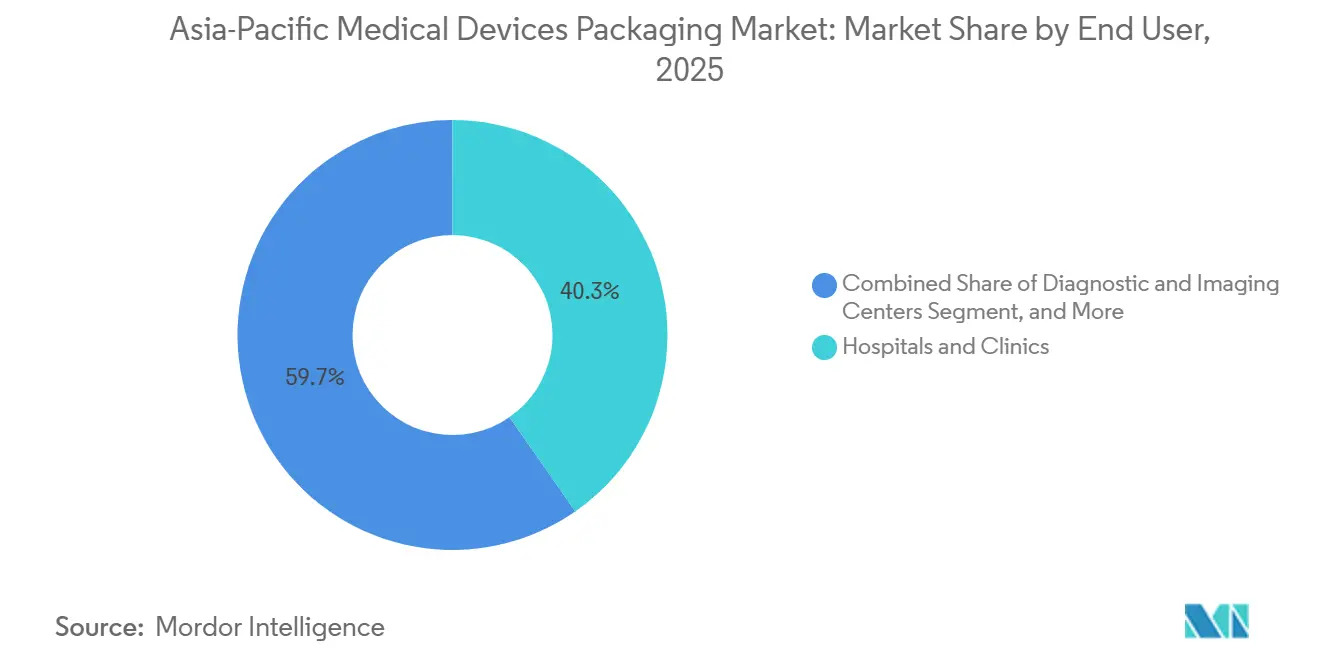

- エンドユーザー別では、病院・クリニックが2025年の支出の40.33%を占め、在宅医療は2031年まで7.43%で拡大すると予測されています。

- 包装レベル別では、一次包装が2025年の収益の59.12%を占め、二次包装は2031年まで7.31%のCAGRで拡大すると予測されています。

- 地域別では、中国が2025年の収益の34.77%を占め、インドは2026年から2031年にかけて最高の地域CAGRである7.93%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の医療機器包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域の医療機器製造ハブの拡大 | +1.8% | 中国、インド、東南アジア、韓国 | 中期(2~4年) |

| 無菌バリアシステムへの需要拡大 | +1.5% | 日本、オーストラリア、韓国、中国 | 短期(2年以内) |

| 医療費の増加と高齢化人口動態 | +1.3% | 日本、韓国、オーストラリア、中国 | 長期(4年以上) |

| 改ざん防止包装を義務付ける厳格な規制規範 | +0.9% | ASEAN、インド、中国 | 中期(2~4年) |

| 患者直送型Eコマース配送の台頭 | +0.7% | 都市部の中国、インド、東南アジア | 短期(2年以内) |

| スマートセンサーとデジタルトラッキングの統合 | +0.6% | 日本、韓国、オーストラリア、中国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域の医療機器製造ハブの拡大

多国籍機器メーカーは、単一国リスクをヘッジするため、2024年以降にマレーシア、タイ、ベトナム、インドへの設備投資を加速させました。クラスIIおよびクラスIII組立工場の建設により、包装コンバーターが隣接する工業団地に引き込まれ、無菌トレイおよびポーチのジャストインタイム納品が可能になりました。インドの生産連動型インセンティブ制度はクリーンルームの設備投資コストを補助し、サプライヤーが過大な債務を負うことなくISO 13485基準を達成できるようにしています。共同設置により海上輸送コストへの露出が削減され、在庫リスクが低下し、設計変更サイクルが短縮されるため、コンバーターは価格だけでなくスピードでも受注を獲得できます。輸出に依存する欧州および北米のサプライヤーは、現地投資を行わない限り利益率の圧迫に直面します。

無菌バリアシステムへの需要拡大

アジア太平洋地域全域の規制当局がISO 11607-1:2019およびISO 11607-2:2019を採用し、ほとんどのクラスIIおよびクラスIII機器において検証済み無菌バリアシステムが不可欠となっています。[1]東南アジア諸国連合、「医療機器規制調和イニシアチブ」、asean.org 病院は微生物バリア性能の文書化がない出荷を拒否しており、無菌形態が地域全体の量の半分以上を占めるようになっています。エチレンオキシドが依然として主要な滅菌剤ですが、環境機関がEO排出を規制する地域ではガンマ線および電子線が普及しています。フィルムメーカーは放射線安定性を向上させたポリエチレンおよびポリプロピレングレードを導入し、シールの脆化や抽出物の生成を防いでいます。低コストの競合他社は検証設備への資金調達ができないため、社内でピール強度および多孔性試験を行えるコンバーターは技術的な優位性を享受しています。

医療費の増加と高齢化人口動態

日本、オーストラリア、韓国などの高所得経済圏は、2025年までにGDPの8%以上を医療サービスに支出しました。[2]中央医薬品標準管理機構、「医療機器の改ざん防止包装ガイドライン」、cdsco.gov.in 日本の人口の30%がすでに65歳以上であり、開封しやすいポーチや大きなフォントのカートンに包装された在宅用機器への需要が急増しました。中国の拡大する中産階級は、偽造品を防ぐための改ざん防止包装を必要とする診断用ウェアラブルを購入しました。保険会社は病院のベッドを空けるために外来ケアを優先するため、慢性疾患管理機器が直接住宅に配送され、単回使用無菌包装の量が増加しています。調達チームはますます総所有コストでベンダーを評価するようになっており、現在は廃棄物処理費用も含まれているため、軽量またはリサイクル可能な包装が戦略的差別化要因となっています。

改ざん防止包装を義務付ける厳格な規制規範

偽造品問題により、2025年までに中国でシリアライゼーションの義務化、インドで改ざん防止シール規則が導入されました。[3]中央医薬品標準管理機構、「医療機器の改ざん防止包装ガイドライン」、cdsco.gov.in 規制当局は機器コードの調和を進めていますが、実施状況は国によって異なり、コンプライアンスの複雑さが生じています。コンバーターはホログラムラベル、破断シール、バーコードプリンターに投資し、OEMが国境を越えてユニットを追跡できるようにしました。国家データベースに接続するエンタープライズシステムを持つ大手サプライヤーはシェアを拡大しており、中小企業はITの統合に苦労しています。包装機能の追加によりユニットコストは上昇しますが、OEMは保証クレームや評判の損害を避けるためにそのコストを吸収しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリマー樹脂価格の変動 | -1.2% | グローバル、東南アジアで顕著 | 短期(2年以内) |

| 機器OEMからのコスト削減圧力 | -0.9% | 中国、インド、東南アジア | 中期(2~4年) |

| マルチマテリアル包装のリサイクルインフラの脆弱性 | -0.5% | ASEAN、インド、日本・韓国の一部 | 長期(4年以上) |

| ASEANにおけるISO 11607調和の遅延 | -0.4% | 東南アジア越境貿易 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ポリマー樹脂価格の変動

原油価格の変動とナフサの供給不足により、2024年から2026年にかけてポリエチレンおよびポリプロピレンのスポット価格が上昇しました。年間固定価格契約を結んでいるコンバーターは、特に輸入依存度の高い東南アジアで利益率の圧迫を受けました。一部の企業は石油化学ショックに対するヘッジとしてサトウキビ由来ポリエチレンを試験導入しましたが、バイオ樹脂は依然として化石燃料グレードより20〜30%高コストです。バージン樹脂は一次無菌包装に必須であるため、リサイクルブレンドは主に外装カートンに使用されています。地域をまたいだデュアルソーシングは供給リスクを軽減しますが、OEM資格審査に複雑さを加えます。

機器OEMからのコスト削減圧力

病院は償還額を上限設定しているため、OEMはサプライヤーに年間3〜5%の価格引き下げを要求します。コンバーターはリーン生産方式、予知保全、スクラップ率ダッシュボードで対応しますが、樹脂インフレがしばしば利益を相殺します。規模が重要であり、大手企業は樹脂調達を集約し設計サービスを集中化する一方、中小コンバーターは買収対象となります。この圧力は、規制で義務付けられていない限り、またはROIが明確な高付加価値機器に組み込まれていない限り、RFIDタグなどの付加価値機能の採用を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:バイオベースポリマーが普及

プラスチックは2025年の収益の47.88%を占め、無菌ポーチおよび熱成形トレイにおけるポリエチレン、ポリプロピレン、PETフィルムの優位性を示しています。アジア太平洋地域の医療機器包装市場におけるバイオベースプラスチックの市場規模は、病院のスコアカードが持続可能性指標を重視するにつれて、2031年まで7.74%のCAGRで拡大すると予測されています。早期採用者はサトウキビ由来ポリエチレンを多層フィルムに混合し、シール完全性を維持しながら化石炭素フットプリントを削減しています。板紙は印刷適性が高く広くリサイクルされているため二次カートンで一般的ですが、湿度が一次バリアとしての役割を制限しています。アルミ箔および複合ラミネートは酸素感受性インプラントを保護しますが、リサイクルの課題をもたらし、拡大生産者責任費用がアジア太平洋全域に広がるにつれてこの問題は深刻化する可能性があります。

検証済みバイオ樹脂ポートフォリオを持つサプライヤーは、OEMが包装システム全体の再認定コストを避けるため、より迅速に仕様を獲得します。ガラスはプレフィルドシリンジおよびバイアル形態で引き続き主流ですが、破損感受性用途では環状オレフィンコポリマーが台頭しています。シール性のためのポリエチレン、耐穿刺性のためのPET、バリア制御のためのアルミニウムを組み合わせた多層フィルムはISO 11607性能試験を満たしますが、下流での素材分離を複雑にします。規制当局はモノマテリアルソリューションへの選好を示しており、リサイクル可能な構造に投資するコンバーターに優位性をもたらしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

製品タイプ別:ポーチが主導、スマート形態のブリスターが加速

ポーチ・バッグは2025年の製品タイプ別収益の31.36%を占め、整形外科、心臓血管、診断機器全般における汎用性を反映しています。硬質熱成形トレイは精密な内視鏡やインプラントを保護し、カートンは小売薬局チャネルでの棚積みとブランディングを可能にします。アジア太平洋地域の医療機器包装市場では、ブリスターパック形態が7.72%のCAGRで成長し、コールドチェーンコンプライアンスを検証する酸素吸収剤サシェおよびRFID埋め込みラベルが牽引します。病院の購買担当者は、出荷が設定閾値を超えた際に変色する温度・時間インジケーターを評価しており、病棟スタッフが疑わしいロットを即座に隔離できるようにしています。

スマートコンポーネントの採用は、より高い材料コストを補償する償還フレームワークが整備されている日本、韓国、オーストラリアに集中しています。中国とインドでは、OEMはリコールリスクが高い高付加価値バイオロジクスや心臓インプラントにセンサーの使用を限定しています。包装センサーにソフトウェアダッシュボードを組み合わせるコンバーターはサービス収益源を開拓していますが、国家規制当局間のデータ標準の断片化が越境スケーラビリティを依然として制限しています。

用途別:無菌包装が主導、アクティブシステムが台頭

無菌形態は2025年の用途別収益の56.32%を占め、アジア太平洋地域の医療機器包装市場の基盤となっています。ほとんどのクラスIIおよびクラスIII機器は汚染のない状態で届く必要があるためです。血圧計やステソスコープを含む非無菌包装は、都市部のEコマースチャネルでの偽造事件を受けて改ざん防止シールを採用するケースが増えています。アクティブ・スマートシステムは、感染管理委員会がバリア完全性が輸送中に維持されたことの文書化された証拠を求めるにつれて、2031年まで7.29%のCAGRで拡大します。酸素吸収剤と乾燥剤層がポーチ内に事前シールされるようになり、かつてラインスピードを低下させていた手動挿入が不要になりました。

NFCチップなどのデジタルトラッキング要素により、OEMは落下回数や温度曲線などの市販後データを取得でき、信頼性分析に活用されます。日本の医薬品・医療機器庁などの規制当局はシリアライゼーションを奨励しており、ハイブリッド電子包装設計への追加的な推進力となっています。コストが依然として障壁であるため、ベンダーは早期展開において心臓リズム機器、診断試薬、バイオロジクス注射剤などの高利益率セグメントを優先しています。

エンドユーザー別:病院が需要を支え、在宅医療が急増

病院・クリニックは2025年収益の40.33%を占め、無菌処置キットおよび外科用トレイの大量購入が牽引しました。調達契約には包装性能指標、廃棄物処理費用、ベンダー対応時間が組み込まれており、コンバーターはライフサイクルコスティングモデルの採用を迫られています。診断・画像診断センターは造影剤や試薬カートリッジを保護するための遮光ラミネートを指定しており、着色PETフィルムの革新を促進しています。在宅医療需要は7.43%のCAGRで成長し、日本、韓国、オーストラリアの高齢化人口が病院外で慢性疾患を管理することが牽引します。

高齢エンドユーザーにとって使いやすい包装が求められるため、開封しやすいポーチには触覚ノッチと大きな印刷の説明書が含まれています。受託製造・滅菌機関(CMSO)は、スタートアップが組立と滅菌をアウトソーシングし、大量ロールで検証済み包装を発注するため、影響力のある購買者として台頭しています。世界保健機関は、2030年までにアジア太平洋地域のいくつかの市場で65歳以上の人口が25%を超えると予測しています。これらの機器の包装には、ユーザーエラーを減らし患者安全性を高めるために、説明用グラフィックスとカラーコード化されたラベリングがますます組み込まれています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

包装レベル別:一次包装が主導、二次包装がシェアを拡大

ポーチ、トレイ、ブリスターを含む一次包装は2025年の収益の59.12%を占めました。ISO 11607への準拠により、一次包装はあらゆる無菌バリアシステムの技術的中核となっています。二次包装はEコマースチャネルが個別小包出荷を増加させるにつれて7.31%のCAGRで成長し、改ざん防止外装カートン、コーナークッション、玄関先での認証用QRコードが必要となります。アジア太平洋地域の医療機器包装市場における三次パレットは規模は小さいものの成長しており、RFID対応ストレッチラップが3PLの返品・リコール追跡を支援しています。

一次・二次の統合バンドルを提供するコンバーターは、OEMが互換性の問題を回避し検証サイクルを短縮するのを支援します。患者が自宅で製品を開封するため、ブランディングの考慮事項が重要になっており、グラフィックスチームが包装エンジニアと協力して臨床的無菌性と消費者向け美観のバランスを取っています。外装カートンのスマートラベルパイロットにより、介護者がスマートフォンでロットコードをスキャンし、温度逸脱や配送遅延に関するデータループを閉じることができます。

地域分析

中国は2025年に34.77%の収益シェアでトップとなり、成形、熱成形、エチレンオキシド滅菌が単一の工業団地内に共存する広東省および江蘇省の垂直統合クラスターが牽引しました。国家薬品監督管理局の規則は2025年により多くの機器クラスへのシリアライゼーションを拡大し、バーコード対応ラベルおよびエンタープライズ統合への需要を押し上げました。外資系OEMが調達先を多様化する一方、診断用ウェアラブルおよび在宅用治療機器の国内消費が量を堅調に維持し、改ざん防止カートンおよび検証済みポーチへの国内需要を支えています。

インドは2031年まで7.93%のCAGRで最速の成長が見込まれています。生産連動型インセンティブはクリーンルーム設備投資の最大25%を補助し、ハイデラバード、アフマダーバード、ベンガルールの機器工場との共同設置にコンバーターを誘致しています。中央医薬品標準管理機構の2025年命令によりクラスCおよびクラスD機器への改ざん防止包装が義務付けられ、ホログラムラベリングラインへの投資が加速しています。価格感度は依然として高く、コンバーターはISO 13485指標を達成しながらOEMのコスト目標を満たすために自動化とリーンセルレイアウトに依存しています。

日本市場は絶対値では小さいものの、技術的ベンチマークを設定しています。医薬品・医療機器庁は多くの同業国に先駆けてトラック・アンド・トレースコンプライアンスを義務付け、スマートラベルサプライヤーに試験の場を提供しました。韓国とオーストラリアは、特にコールドチェーンバイオロジクスにおいて、日本の人口動態的課題と規制の厳格さを反映しています。オーストラリアの医薬品・医療機器局は2025年に包装要件をISO 11607に完全に整合させ、サプライヤーの多国間コンプライアンスを簡素化しました。タイやベトナムなどのアジア太平洋地域のその他の国々は、医療観光クリニックおよび包装資材の関税を削減する地域貿易協定の恩恵を受け、ポーチおよびトレイラインへのグリーンフィールド投資を促進しています。

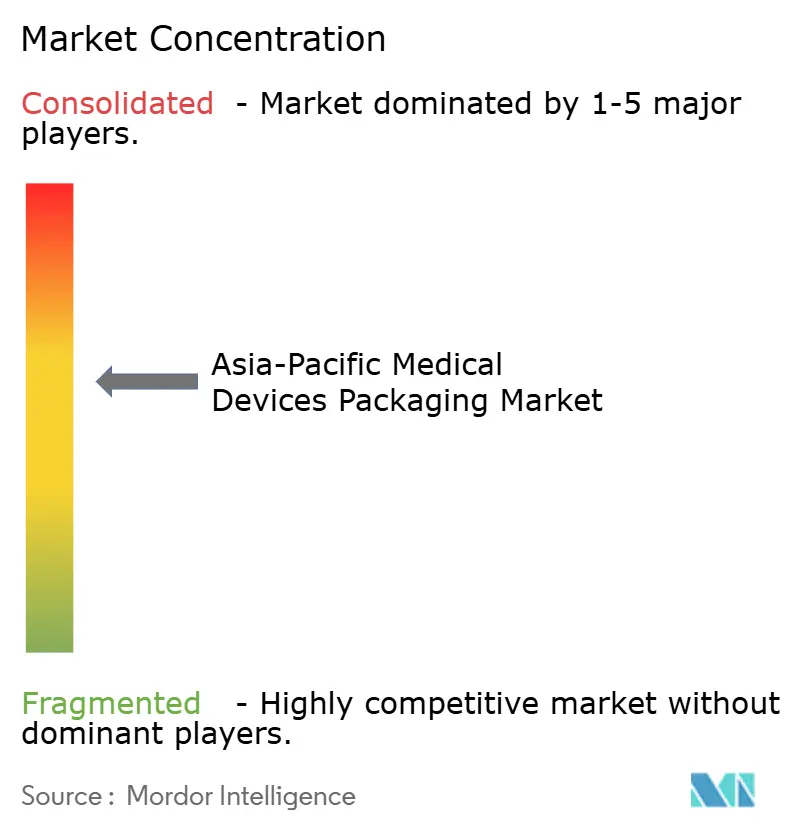

競合ランドスケープ

アジア太平洋地域の医療機器包装市場は中程度の断片化を示しています。Amcor、Sonoco、Sealed Airなどのグローバル大手は中国、マレーシア、オーストラリアにISO 14644対応クリーンルームを運営し、グローバルな樹脂調達と自動検査を活用しています。SteriPack、Technipaq、Oliver Healthcareなどの地域専門企業は、グローバル大手がしばしば断るクイックターンプロトタイプや少量特殊ランで差別化しています。2024年以降にOEMが採用したデュアルソーシング方針は、第一層の多国籍企業と地域バックアップの間で量を分散させ、単一サプライヤーリスクを希薄化しています。

戦略的動向は持続可能な素材、アクティブ包装特許、デジタルトレーサビリティに集中しています。Amcorは2026年に蘇州に5,000万米ドルを投資して熱成形と社内検証を追加し、沿岸中国から内陸ハブへの移転に向けたポジショニングを強化しました。Sonocoは2025年にマレーシアのコンバーターを買収し、東南アジアのCMSOへの即時アクセスを獲得しました。Sealed Airは2025年にオーストラリアでサトウキビ由来ポリエチレンフィルムを発売し、規模拡大とともにバイオ樹脂プレミアムが縮小するとの見通しに賭けました。

中堅競合他社は高利益率の無菌形態への参入チケットとしてISO 13485認証を追求しています。小規模企業が検証コストやシリアライゼーションに必要なエンタープライズITアップグレードを吸収できないため、合併・買収が加速しています。3MおよびDuPontによるセンサー埋め込みフィルムの特許出願は、コモディティラミネート価格競争を超えた将来の競争を示唆しています。勝利するサプライヤーは、クリーンルーム能力、試験ラボ、データ統合を組み合わせ、技術的優位性を複数年の供給契約に転換するでしょう。

アジア太平洋地域の医療機器包装業界リーダー

Amcor Plc

DuPont de Nemours, Inc.

Sonoco Products Company

Oliver Healthcare Packaging

West Pharmaceutical Services, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Amcorは中国・蘇州の医療包装工場の拡張に5,000万米ドルを投じ、熱成形、自動ピンホール検出、ISO 14644対応クリーンルーム能力を追加しました。

- 2025年11月:Sonocoはマレーシアを拠点とする無菌包装コンバーターを買収し、東南アジアの機器クラスターにおけるプレゼンスを強化しました。

- 2025年9月:Gerresheimerはインド・プネーに4,000万米ドルのガラスバイアルラインを開設し、自動外観欠陥検査を備えたプレフィルドワクチンシリンジを対象としています。

- 2025年7月:West Pharmaceutical Servicesは日本のOEMと提携し、コールドチェーンコンプライアンス向けのNFC対応スマート包装を共同開発し、2026年半ばの商業化を目指しています。

アジア太平洋地域の医療機器包装市場レポートの調査範囲

アジア太平洋地域の医療機器包装市場レポートは、素材別(プラスチック、紙・板紙、金属・箔、ガラス、バイオベースプラスチック)、製品タイプ別(ポーチ・バッグ、トレイ・容器、箱・カートン、ブリスターパック、その他の製品タイプ)、用途別(無菌包装、非無菌包装、アクティブ・スマート包装)、エンドユーザー別(病院・クリニック、診断・画像診断センター、在宅医療、受託製造・滅菌機関)、包装レベル別(一次、二次、三次)、地域別(中国、日本、インド、韓国、オーストラリア、アジア太平洋地域のその他)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| プラスチック |

| 紙・板紙 |

| 金属・箔 |

| ガラス |

| バイオベースプラスチック |

| ポーチ・バッグ |

| トレイ・容器 |

| 箱・カートン |

| ブリスターパック |

| その他の製品タイプ |

| 無菌包装 |

| 非無菌包装 |

| アクティブ・スマート包装 |

| 病院・クリニック |

| 診断・画像診断センター |

| 在宅医療 |

| 受託製造・滅菌機関 |

| 一次 |

| 二次 |

| 三次 |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| オーストラリア |

| アジア太平洋地域のその他 |

| 素材別 | プラスチック |

| 紙・板紙 | |

| 金属・箔 | |

| ガラス | |

| バイオベースプラスチック | |

| 製品タイプ別 | ポーチ・バッグ |

| トレイ・容器 | |

| 箱・カートン | |

| ブリスターパック | |

| その他の製品タイプ | |

| 用途別 | 無菌包装 |

| 非無菌包装 | |

| アクティブ・スマート包装 | |

| エンドユーザー別 | 病院・クリニック |

| 診断・画像診断センター | |

| 在宅医療 | |

| 受託製造・滅菌機関 | |

| 包装レベル別 | 一次 |

| 二次 | |

| 三次 | |

| 国別 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋地域のその他 |

レポートで回答される主要な質問

アジア太平洋地域の医療機器包装市場は2031年までにどの程度の規模になりますか?

2026年から6.79%のCAGRで成長し、2031年までに209億8,000万米ドルに達すると予測されています。

最も急速に拡大している素材セグメントはどれですか?

バイオベースプラスチックは、病院が低炭素包装を評価するにつれて7.74%の成長が見込まれています。

スマート包装・アクティブ包装形態が注目を集めている理由は何ですか?

病院はリアルタイムの無菌性データおよびコールドチェーンデータを求めているため、RFIDラベルや酸素吸収剤サシェが高付加価値機器向けに指定されるようになっています。

インドが成長において他地域を上回る要因は何ですか?

生産連動型インセンティブ、改ざん防止包装の義務化、および多国籍OEMの調達先多様化により、インドのCAGRは2031年まで7.93%に達する見込みです。

コンバーターは樹脂価格の変動にどのように対応していますか?

デュアルソーシングの採用、サトウキビ由来ポリエチレンの試験導入、および指数連動型契約の交渉によって利益率を守っています。

主要包装サプライヤーを差別化する能力とは何ですか?

ISO 13485対応クリーンルーム、社内での無菌バリア検証、および国家シリアライゼーションデータベースに接続するエンタープライズITが決定的な優位性をもたらします。

最終更新日: