無菌医療包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

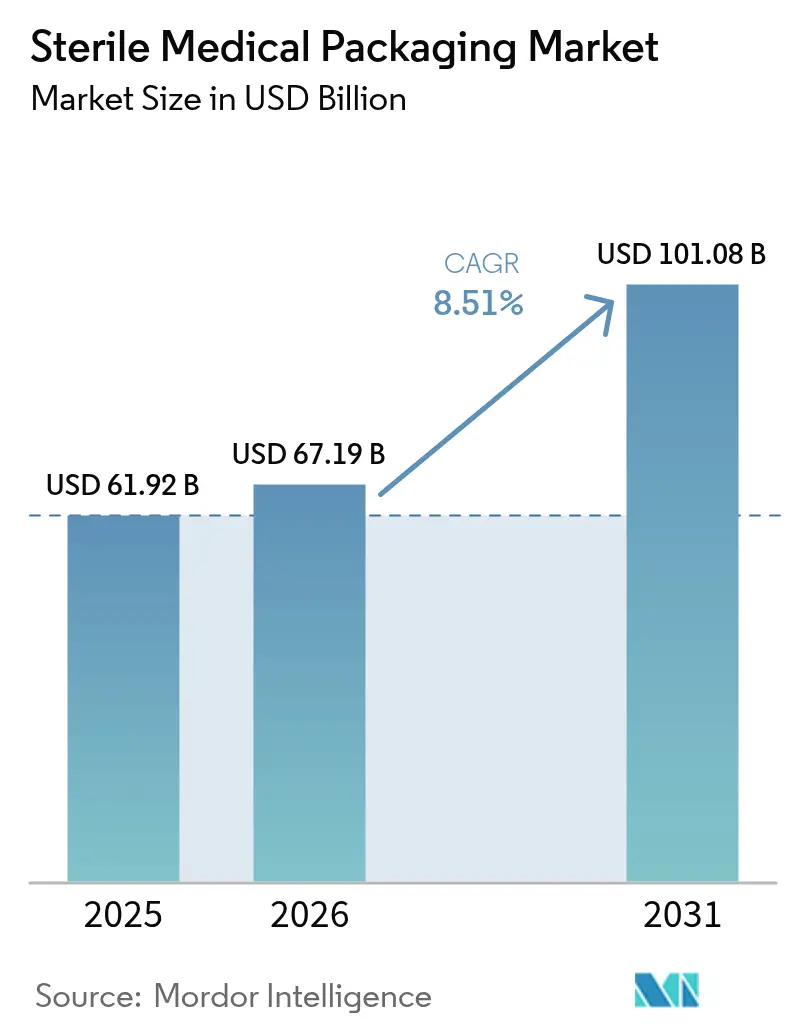

| 市場規模 (2026) | 67.19 十億米ドル |

| 市場規模 (2031) | 101.08 十億米ドル |

| 成長率 (2026 - 2031) | 8.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無菌医療包装市場分析

無菌医療包装市場の規模は、2025年に619億2,000万USD、2026年に671億9,000万USDと予測され、2031年までに1,010億8,000万USDに達し、2026年から2031年にかけてCAGR 8.51%で成長する見込みです。持続的な感染管理義務、バイオロジクスの商業化加速、および急速な材料革新が、製薬バイヤーをレガシーパックから高バリア性・リサイクル可能なソリューションへの移行に駆り立てています。ISO 11607改訂版、2026年2月施行の米国品質マネジメントシステム規制、および欧州連合の並行要件との整合強化により、エンドツーエンドのトレーサビリティを提供できない旧来のラインが淘汰されつつあり、これが平均販売価格の上昇をもたらしています。樹脂価格の変動は依然として変動要因ですが、コンパウンディングへの後方統合を果たしたコンバーターはマージンを守り、設備投資コミットメントを維持しています。さらに、主要なライフサイエンス拠点内への受託滅菌ハブのニアショアリングにより、受注から滅菌までのサイクルが短縮され、ジャストインタイムの包装供給が可能となり、病院ネットワークおよび医薬品スポンサーの物流リスクが低減されています。

レポートの主要ポイント

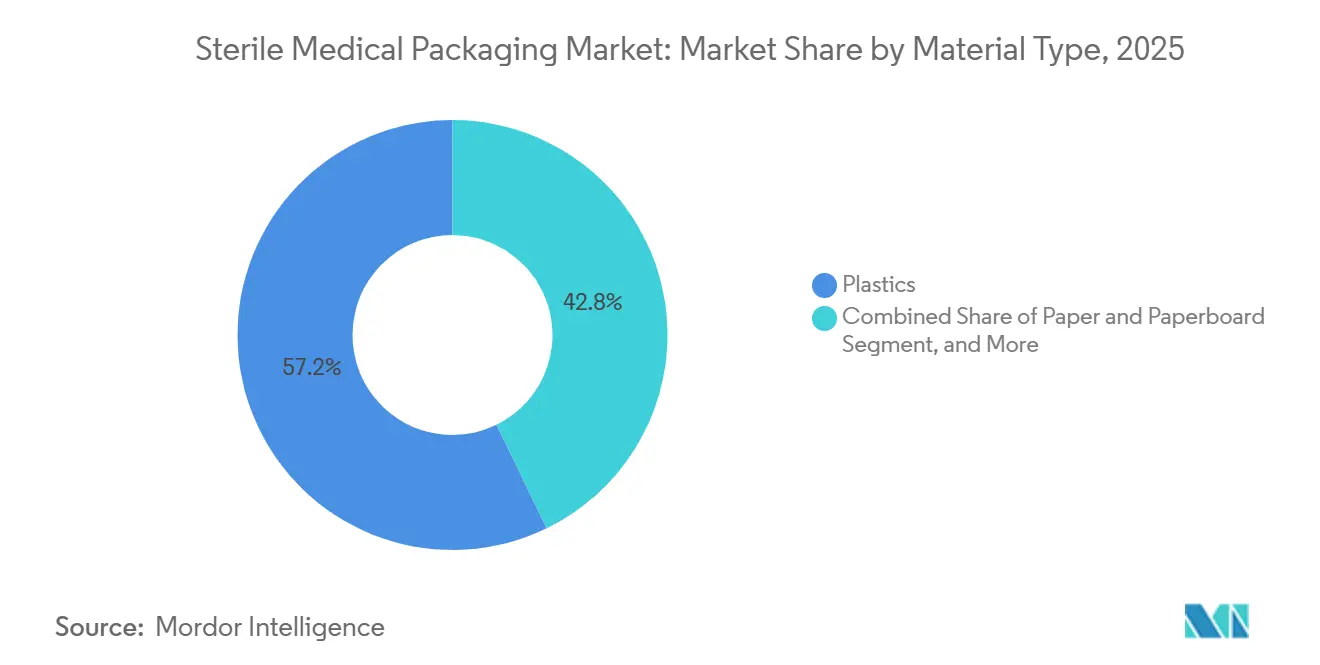

- 材料タイプ別では、プラスチックが2025年に57.23%のシェアで無菌医療包装市場をリードし、紙および板紙は2031年にかけてCAGR 9.34%で拡大する見込みです。

- 製品タイプ別では、ポーチおよびバッグが2025年に29.37%の収益シェアを占め、プレフィルドシリンジおよび吸入器は2031年にかけてCAGR 10.11%を記録する予測です。

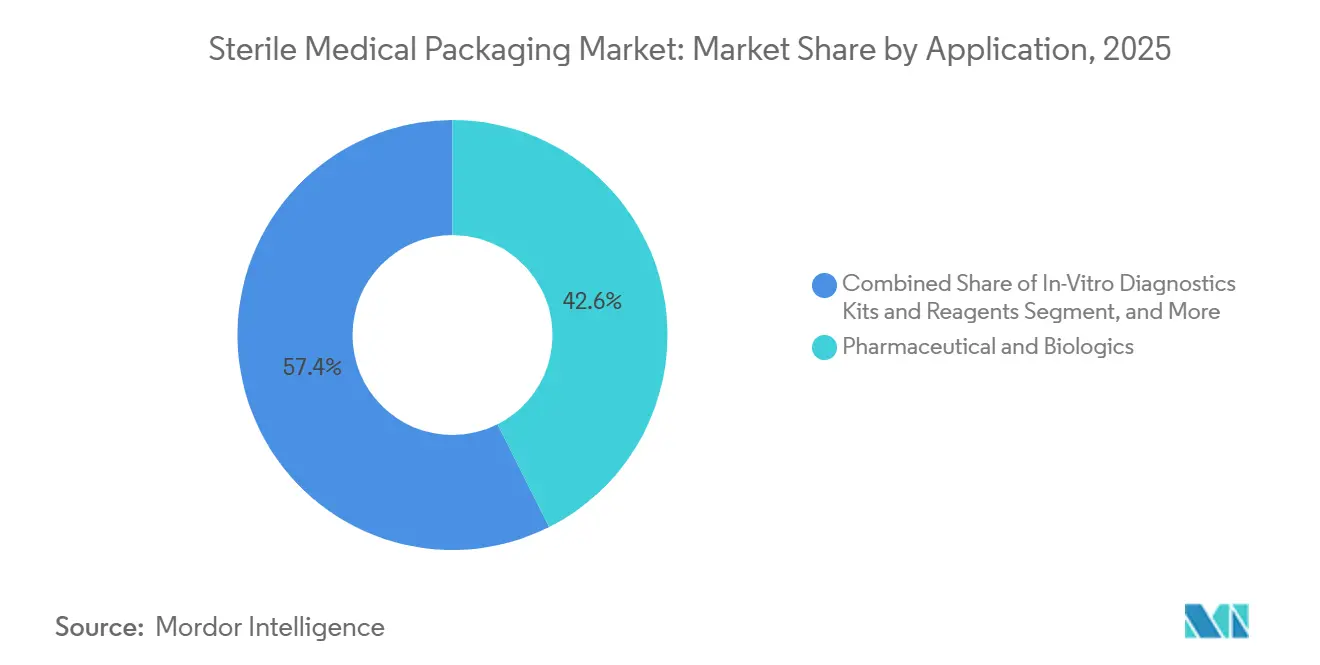

- 用途別では、医薬品およびバイオロジクスが2025年の無菌医療包装市場の42.58%を占めましたが、体外診断キットおよび試薬は2031年にかけてCAGR 9.53%で拡大しています。

- 滅菌方法別では、放射線が2025年に38.91%の収益シェアを占めましたが、低温プラズマおよびオゾンプロセスは2031年にかけてCAGR 9.57%で成長する見込みです。

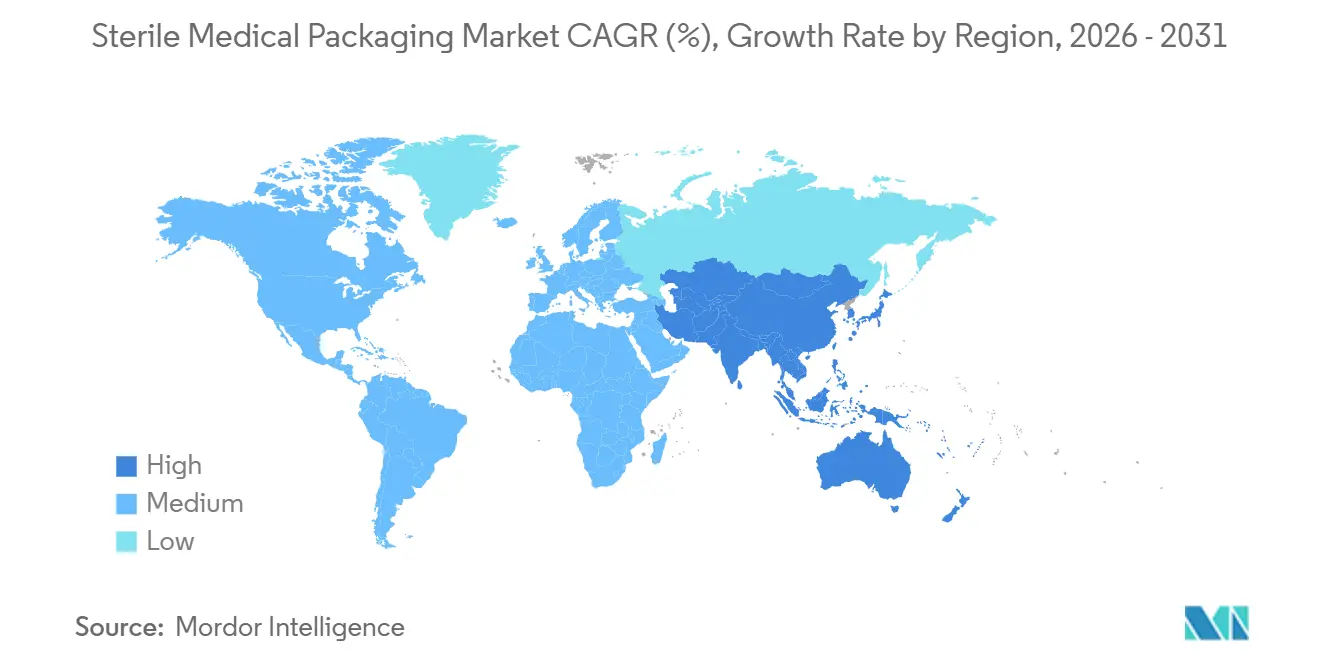

- 地域別では、北米が2025年に39.42%の収益シェアで首位を占め、アジア太平洋地域は2031年にかけて9.61%で最も急成長する地域と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の無菌医療包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な感染管理規制および基準 | +2.1% | 北米および欧州での早期施行を伴うグローバル | 中期(2〜4年) |

| 外科手術件数の増加および慢性疾患負担の拡大 | +1.8% | アジア太平洋および北米に集中したグローバル | 長期(4年以上) |

| 高完全性包装を必要とするバイオロジクスおよび注射剤のブーム | +1.6% | 北米および欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 高バリア性リサイクル可能プラスチックおよび紙における急速な材料革新 | +1.3% | 欧州および北米、アジア太平洋への拡大 | 短期(2年以内) |

| 製薬クラスター近傍への滅菌サービスハブのニアショアリング | +0.9% | 北米および欧州 | 短期(2年以内) |

| AIを活用した容器閉鎖完全性検査およびデジタルツイン | +0.8% | 北米および欧州、アジア太平洋でのパイロット展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な感染管理規制および基準

世界の規制機関は無菌バリア検証の抜け穴を塞ぎつつあり、コンバーターは最新のISO 11607改訂に準拠したリスクベースのシール強度試験およびリアルタイム漏れ検知を採用することを余儀なくされています。[1]国際標準化機構、「ISO 11607 終末滅菌医療機器の包装」、iso.org 2026年2月に施行された米国品質マネジメントシステム規制は、ISO 13485:2016の実践を連邦法に明文化し、欧州との文書同等性を高めています。病院はFDA 21 CFR 820と欧州連合医療機器規則2017/745を同時に満たす包装を要求しており、この二重の負担は多くの中堅企業には対応困難です。2026年後半に予定されているISO 11607-3は、完全なプロセス開発トレースファイルを要求するものであり、社内微生物学ラボを持つ垂直統合サプライヤーに有利に働きます。これらの動きは総じて参入障壁を高め、インライン検査システムへの支出を押し上げ、既存大手の成長見通しを確固たるものにしています。

外科手術件数の増加および慢性疾患負担の拡大

世界の外科手術件数は2024年に4億2,100万件に達し、4.2%増加しました。これは高齢化人口動態と中所得国における保険適用範囲の拡大を反映しています。[2]世界保健機関、「世界保健推計2024」、who.int インドの国民健康ミッションは2025年に選択的整形外科症例が前年比9%増加したと記録しており、それぞれの症例で約12個の個別包装された無菌コンポーネントが必要とされています。中国の「健康中国2030」計画は2025年までに1,200の新たな外科センターに資金を提供し、すべての消耗品にISO準拠の無菌パックを指定しています。低侵襲および手術支援ロボット技術は、繊細な器具がカスタム熱成形キャビティおよび帯電防止コーティングを必要とするため、段ボール箱では対応できず、包装の複雑性を高めています。手術件数の増加と仕様の高度化が相まって、数量および金額の両面での需要を増幅させています。

高完全性包装を必要とするバイオロジクスおよび注射剤のブーム

バイオロジクスの承認件数は2025年に87件に達し、前年の72件から増加しており、その多くは気密性の高い容器閉鎖システムを必要とするプレフィルドシリンジまたはオートインジェクターを採用しています。[3]米国食品医薬品局、「品質マネジメントシステム規制」、fda.gov Novo NordiskおよびEli Lillyは2024年だけで4,000万本以上のGLP-1オートインジェクターを出荷しており、すぐに使用できる注射剤への数量シフトを裏付けています。これらの形態は、ヘリウムリークおよび真空減衰試験に合格するフルオロポリマーコーティングストッパーと組み合わせた環状オレフィンポリマーバレルまたはタイプIガラスに依存しており、汎用サプライヤーを排除しています。欧州医薬品庁は現在、すべての先進治療医薬品に対して抽出物および溶出物の研究を要求しており、検証タイムラインを最大9ヶ月延長しています。厳格ではありますが、新基準はより高い水準を満たせるコンバーターに長期的な供給契約を確保させています。

高バリア性リサイクル可能プラスチックおよび紙における急速な材料革新

Amcorが2024年に発売したAmPrima Plusモノマテリアルポリエチレンは、1cc/m²/日未満の酸素透過率を実現しながら、カーブサイドリサイクルが可能です。Dowの2025年RETAINモディファイヤーにより、コンバーターはシール完全性を損なうことなく最大50%の消費後リサイクルポリエチレンをブレンドでき、製薬クライアントが2030年の欧州連合の30%リサイクル含有量規則を達成するための画期的な進歩となっています。SonocoのEnviroFlexペーパーはISO 11607ピールテストに合格し、90日以内に堆肥化されるため、無菌ポーチ向けの繊維ベースの選択肢を提供しています。2025年の調査では、包装マネージャーの62%がリサイクル可能性を微生物バリア性能と同等に評価しており、2023年の38%から大幅に上昇しています。これらの進歩は基材の切り替えを加速させ、無菌性と持続可能性のバランスを取れるイノベーターの受注残を増加させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 樹脂価格の変動とサプライチェーンショック | -1.4% | 北米および欧州で深刻なグローバル | 短期(2年以内) |

| 多管轄規制の複雑性とコンプライアンスコスト | -0.9% | 北米、欧州、アジア太平洋を同時に対象とする企業に集中したグローバル | 中期(2〜4年) |

| 包装完全性を損なうリスクのある最低リサイクル含有量に関する法的推進 | -0.7% | 欧州および北米の一部の州 | 中期(2〜4年) |

| 排出規制の中でのエチレンオキサイド処理能力の不足 | -0.6% | 北米、欧州への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

樹脂価格の変動とサプライチェーンショック

米国のポリプロピレンスポット価格は、予期せぬクラッカー停止後に2025年1月から4月にかけて18%上昇し、その後年末までに12%下落し、コンバーターは原材料コストに翻弄されました。医療グレードのポリエチレンは年間を通じて汎用樹脂に対して20%のプレミアムで取引され、欧州での不可抗力事由により熱成形シートのリードタイムが4週間から9週間に延長されました。ヘッジのため、Tekni-Plexはテキサスのポリプロピレンコンパウンダーの25%の株式を取得しましたが、中小企業にはそのような垂直統合のための財務基盤がありません。通貨変動も調達を複雑にし、米ドル安によりユーロ建て樹脂が8%割高になりました。最終的な結果はマージン圧縮であり、新規設備投資を鈍化させる可能性があります。

多管轄規制の複雑性とコンプライアンスコスト

グローバルに出荷するコンバーターは、FDA、欧州MDR、中国のNMPA、日本のPMDAからの重複する規制に直面しており、それぞれが独自の文書化と市販後サーベイランスを要求しています。2025年のPwCの調査では、中規模企業の平均年間コンプライアンス支出は230万USDであり、収益の約4〜6%に相当することが判明しました。2026年2月の米国QMSR移行だけで、再教育、サプライヤー監査、および手順更新のために包装ライン1本あたり最大12,000労働時間を消費すると予想されています。滅菌基準の相違がさらなる障害を加えており、欧州はオーバーキル検証を受け入れる一方、中国はロットごとのバイオバーデン試験を主張し、製品発売を数ヶ月延長させる二重経路を強いています。高い間接費とタイムラインリスクにより、中小コンバーターは国境を越えた市場から撤退し、大手既存企業にシェアが集中しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:プラスチックがリード、紙が地位を確立

プラスチックは2025年に57.23%の収益シェアを維持しました。ポリプロピレンとポリエチレンがガンマ線および電子線滅菌に耐える熱成形トレイおよびフレキシブルポーチを支えているためです。この優位性は無菌医療包装市場の385億USDを占めました。しかし、EU再利用可能性義務の恩恵を受ける紙および板紙はCAGR 9.34%を記録しており、2031年までに無菌医療包装市場のシェアを拡大する軌道にあります。硬質環状オレフィンポリマー形態は注射剤におけるガラスのシェアを侵食しており、サトウキビ由来のバイオベースポリエチレンは同等のバリア性能と70%の炭素削減を提供していますが、供給は依然として限られています。

紙ポリラミネートへの転換を進めるコンバーターは、30%リサイクル含有量コンプライアンスを目指す欧州製薬グループからパイロット受注を獲得しています。対照的に、病院システムがフタル酸エステルをブラックリストに載せるにつれてPVCの縮小が続いており、従来のIVバッグプログラムに圧力をかけています。ポリマー価格の乱高下により、リサイクルストリームを合理化し、スチレンおよびビニール価格の変動からバイヤーを保護するモノマテリアルフィルムの試験が加速しています。全体として、基材の多様化は持続可能性のマイルストーンを達成しながら、堅調な数量成長を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:イノベーションがプレフィルドシリンジの拡大を促進

ポーチおよびバッグは2025年収益の29.37%を占め、外科用ラップおよび診断用サシェの高スループット充填シール操作によって牽引されました。しかし、プレフィルドシリンジおよび吸入器はCAGR 10.11%で上昇し、2031年までに無菌医療包装市場規模に100億USD以上を追加する見込みです。GLP-1アゴニストのオートインジェクター需要はその飛躍を示しており、北マケドニアおよび米国全体で設備増強が進んでいます。

ブリスターパックおよび熱成形トレイは、それぞれ単位用量経口剤および整形外科キットに不可欠であり続けており、バイアルおよびアンプルプログラムは破損を減らすために薄型ホウケイ酸ガラスで革新しています。フルオロポリマーでコーティングされたエラストマーストッパーは先進治療の必須要件となり、コンポーネントの平均販売単価を引き上げています。ピール力のばらつきを35%削減するエッジシール技術はトレイサプライヤーを差別化し、医療機器OEMのライン停止削減につながっています。

用途別:体外診断の勢いがバイオロジクスの基盤を上回る

医薬品およびバイオロジクスラインは2025年需要の42.58%を供給し、インスリンアナログ、抗凝固剤、およびモノクローナル抗体が気密性の高い容器閉鎖完全性を提供するコールドチェーンポーチおよびガラスシリンジを好むことで支えられています。しかし、体外診断キットは薬局ベースの呼吸器パネルおよび代謝スクリーニングによって牽引され、常温安定の単回使用パックを必要とするため、CAGR 9.53%で急速に拡大しています。このシフトは医薬品形態を侵食することなく増分数量を追加し、無菌医療包装市場を拡大しています。

外科器具プログラムは引き続き顕著な成長を示し、中堅カテゴリー内の堅固なセグメントであり続けています。同時に、医療インプラントはガンマ線およびエチレンオキサイド(EtO)滅菌プロセスに耐えるよう特別に設計された高密度ポリエチレン(HDPE)および環状オレフィンコポリマートレイをますます活用しています。さらに、2025年の欧州体外診断(IVD)規制の完全施行が迫り、シリアライゼーションおよびトレーサビリティに関する厳格な要件が導入されています。これらの規制動向により、試薬ブランドはデジタル印刷およびデータマトリックス技術において高度な能力を持つコンバーターとの提携を余儀なくされています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

滅菌方法別:プラズマおよびオゾンがEtOからシェアを獲得

放射線技術は2025年に38.91%の収益を獲得しましたが、コバルト60の処理能力の限界とEtO残留物への懸念の高まりにより、バイヤーは年率9.57%成長が予測される低温プラズマおよびオゾンへと移行しています。プラズマの残留物フリーの特性は必要なエアレーション時間を大幅に短縮し、全体的なサイクルコストを低下させます。この効率性はまた、環境に配慮した実践を促進することで、病院が持続可能性目標を達成するのを支援します。

熱オートクレーブは金属器具およびガラス製品に不可欠であり続けていますが、ポリマー変形のリスクがその適用範囲を制限しています。欧州のバイオロジクスハブ全体に展開されている過酸化水素蒸気ユニットは、EtO量をさらに圧迫しています。材料科学は、ポリプロピレンおよびポリエチレンフィルムがプラズマ暴露時に透明性を維持しシール完全性を保つことを確保することにますます注力しており、新たな変換プロセスの開発を促進しています。

地域分析

北米は2025年の無菌医療包装市場シェアの39.42%を占め、ニュージャージー州、ノースカロライナ州、マサチューセッツ州、カリフォルニア州の密集した医薬品製造拠点が少なくとも1つの受託滅菌ハブから200キロメートル以内に位置していることが支えとなっています。ニアショアリングにより、受注から滅菌までのリードタイムが8日から4日未満に短縮され、病院ネットワークはジャストインタイム在庫モデルへの移行が可能となり、保管コストが約20%削減されています。2026年品質マネジメントシステム規制の実施により、ISO 13485アップグレードに資金を投じられない小規模施設が淘汰され、地域の無菌医療包装市場規模がより少数の大規模工場に集中することが予想されます。樹脂価格の変動は依然として逆風ですが、コンパウンディングへの後方統合を果たしたコンバーターはマージンを守り、設備投資コミットメントを維持しています。中西部の州はリサイクル含有量インフラに対する税額控除を提供しており、循環経済目標に沿ったモノマテリアルポリエチレンポーチの採用を加速させています。

欧州はトップラインの拡大が緩やかですが、リサイクル可能なバリア基材および低残留滅菌方法の実証の場であり続けています。ドイツの10億ユーロ(10億7,000万USD)の主権基金がブランデンブルク州およびザクセン州へのクリーンルーム建設を誘致しており、スイスのバーゼルを拠点とする過酸化水素ハブは現在、隣接するRocheおよびNovartisキャンパス向けに四半期あたり1,000万パックを処理しています。欧州連合の包装および包装廃棄物規制の2030年30%リサイクル含有量要件により、製薬ブランドは紙ポリラミネーションおよび50%消費後樹脂フィルムのパイロットを実施しています。フランス、スペイン、イタリアは高完全性トレイの純輸入国ですが、地域の滅菌業者はエチレンオキサイドの上限割当を相殺するためにプラズマチャンバーを拡大しています。ブレグジット関連の乖離により英国向け出荷の文書化が増加し、一部の米国コンバーターはアイルランドの工場から欧州大陸の顧客にサービスを提供するようになっています。

アジア太平洋地域は成長エンジンであり、中国とインドが国内無菌設備への奨励資金を投入する中、2031年にかけてCAGR 9.61%で拡大すると予測されています。中国の国家医薬品監督管理局は2024〜2025年に42のプレフィルドシリンジラインを承認し、「健康中国2030」投資はISO準拠のバリアパックを指定する1,200の新たな外科センターに資金を提供しました。インドの150億インドルピー(1億8,000万USD)の生産連動型インセンティブ制度は、カテーテルトレイ、診断キット、および整形外科インプラントラップのクリーンルーム建設を加速させています。日本と韓国はAI対応シール検査サンドボックスを試験運用しており、検証期間を2ヶ月短縮し、地域のイノベーターに技術的優位性を与えています。ブラジル、メキシコ、アラブ首長国連邦、および南アフリカは、改訂された無菌包装規制が多国籍サプライヤーへのアクセスを開放するにつれて、増分的な上昇余地を加えています。

競合環境

競合環境は中程度に集中しており、上位5社のコンバーターであるAmcor、DuPont、West Pharmaceutical Services、Gerresheimer、およびSonocoが2025年の無菌医療包装市場シェアの約40%を支配し、規模に基づく購買力を持ちながらも、ニッチな専門企業の参入余地を残しています。規模のリーダーは垂直統合を強化しており、Amcorはポリプロピレン価格変動に対するバッファーとなる樹脂コンパウンディングおよびフィルム押出ラインを保有し、DuPontのルクセンブルクTyvek拡張は2025年後半に処理能力を20%増加させました。NelipakやOliverなどのイノベーション重視の企業は売上の6〜8%を研究開発に投じ、二桁のプレミアム価格を実現する独自のエッジシールおよびバリアコーティング技術を展開しています。特許活動は活発であり、Westは2024〜2025年にフルオロポリマーコーティングストッパーに関する14件の米国特許を申請し、Aptarは低グリップ子供安全クロージャーの知的財産を確保しました。2026年以降のISO 13485コンプライアンスに関する規制強化により、小規模プレイヤーの裾野が縮小し、集中度比率は10年末までに45%に向かうと予想されています。

技術パートナーシップが新たな参入障壁として台頭しています。Körber PharmaのAIビジョンプラットフォームは現在12ラインで稼働しており、誤検知を40%削減し、このシステムを組み込んだコンバーターへの単独調達を医薬品スポンサーに説得しています。SiemensとRiverside Medical Packagingは、シーリングジョー圧力をリアルタイムで調整するクローズドループ品質パイロットを実証し、99.7%の初回合格率を達成し、手直し労働を半減させました。Nelson LabsやSTERISなどの受託滅菌業者は、事前滅菌済み熱成形トレイを提供することで上流統合を進めており、この戦略はサプライチェーンを圧縮し、従来のコンバーターに価格圧力をかけています。財務投資家は製薬連動収益ストリームの安定性に注目しており、プライベートエクイティの所有権は現在、世界の無菌包装処理能力の約18%を占め、3年前の12%から上昇しています。樹脂価格が安定しフリーキャッシュフローが拡大すれば、負債による統合が加速する可能性があります。

持続可能性の実績は、提案依頼サイクルにおける決め手として急速に重要性を増しています。ISO 11607ピールテストに合格し90日で分解する紙ポリハイブリッドは、2025年に欧州の大手医薬品3社との初期契約を獲得しました。50%消費後樹脂を含むモノマテリアルポリエチレンソリューションは、既存フィルムに対して98%のライン速度達成を条件に、上位10社のジェネリック企業2社との複数年供給契約を獲得しました。熟練したESGレポートチームを持たない企業はすでに入札を逃しており、製薬顧客は入札スコアの10〜15%を炭素指標に割り当てています。総じて、技術的リーダーシップ、垂直統合、および検証可能な持続可能性パフォーマンスが次の統合の波を形成し、2031年に向けた競争の構図を定義しています。

無菌医療包装業界のリーダー企業

Amcor plc

DuPont de Nemours Inc.

Wipak Group

Steripack Group

Placon Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:米国食品医薬品局の品質マネジメントシステム規制が施行され、すべての医療機器包装サプライヤーにISO 13485:2016準拠が義務付けられました。

- 2026年1月:Gerresheimerは、AIビジョンシステムおよびデジタルツインを統合し、1億5,000万本のプレフィルドシリンジユニットを追加するため、スコピエで1億2,000万ユーロ(1億2,800万USD)の拡張を発表しました。

- 2025年12月:AmcorはAmPrima Renewを発売しました。これはISO 11607シールテストおよびEUリサイクル含有量規則を満たす50% PCRポリエチレンポーチです。

- 2025年11月:West Pharmaceutical Servicesは、NovaPureおよびDaikyoエラストマー生産のためにアイルランドのウォーターフォードに25,000平方メートルのクリーンルームスペースを追加し、商業生産は2026年第2四半期に予定されています。

世界の無菌医療包装市場レポートの範囲

無菌医療包装市場レポートは、材料タイプ(プラスチック、紙および板紙、ガラス、その他の材料タイプ)、製品タイプ(熱成形トレイ、無菌ボトルおよびコンテナ、ポーチおよびバッグ、ブリスターパック、バイアルおよびアンプル、プレフィルドシリンジおよび吸入器、ラップおよびリッド、無菌クロージャーおよびストッパー)、用途(医薬品およびバイオロジクス、外科用および医療機器、体外診断キットおよび試薬、医療インプラントおよびディスポーザブル、その他の用途)、滅菌方法(化学的、放射線、熱、低温プラズマおよびオゾン、無菌/ろ過ベース)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| プラスチック | ポリプロピレン |

| ポリエチレン | |

| ポリエチレンテレフタレートグリコール | |

| ポリ塩化ビニル | |

| ポリスチレン | |

| その他のプラスチック | |

| 紙および板紙 | |

| ガラス | |

| その他の材料タイプ |

| 熱成形トレイ |

| 無菌ボトルおよびコンテナ |

| ポーチおよびバッグ |

| ブリスターパック |

| バイアルおよびアンプル |

| プレフィルドシリンジおよび吸入器 |

| ラップおよびリッド |

| 無菌クロージャーおよびストッパー |

| 医薬品およびバイオロジクス |

| 外科用および医療機器 |

| 体外診断キットおよび試薬 |

| 医療インプラントおよびディスポーザブル |

| その他の用途 |

| 化学的 |

| 放射線 |

| 熱 |

| 低温プラズマおよびオゾン |

| 無菌/ろ過ベース |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 材料タイプ別 | プラスチック | ポリプロピレン | |

| ポリエチレン | |||

| ポリエチレンテレフタレートグリコール | |||

| ポリ塩化ビニル | |||

| ポリスチレン | |||

| その他のプラスチック | |||

| 紙および板紙 | |||

| ガラス | |||

| その他の材料タイプ | |||

| 製品タイプ別 | 熱成形トレイ | ||

| 無菌ボトルおよびコンテナ | |||

| ポーチおよびバッグ | |||

| ブリスターパック | |||

| バイアルおよびアンプル | |||

| プレフィルドシリンジおよび吸入器 | |||

| ラップおよびリッド | |||

| 無菌クロージャーおよびストッパー | |||

| 用途別 | 医薬品およびバイオロジクス | ||

| 外科用および医療機器 | |||

| 体外診断キットおよび試薬 | |||

| 医療インプラントおよびディスポーザブル | |||

| その他の用途 | |||

| 滅菌方法別 | 化学的 | ||

| 放射線 | |||

| 熱 | |||

| 低温プラズマおよびオゾン | |||

| 無菌/ろ過ベース | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までの無菌医療包装市場の予測値はいくらですか?

無菌医療包装市場は2031年までに1,010億8,000万USDに達すると予測されています。

最も急成長している材料セグメントはどれですか?

紙および板紙包装は、持続可能性義務の強化に伴い、2031年にかけてCAGR 9.34%で拡大しています。

プレフィルドシリンジがシェアを拡大している理由は何ですか?

GLP-1アゴニストおよびバイオロジクスの採用増加により、投与精度と患者アドヒアランスを向上させるすぐに使用できる注射剤が好まれています。

新しい米国規制はサプライヤーにどのような影響を与えますか?

ISO 13485:2016に準拠した2026年2月の品質マネジメントシステム規制により、コンバーターは品質システムをアップグレードするか市場から撤退することを余儀なくされています。

最も急速に成長すると予想される地域はどこですか?

アジア太平洋地域は、中国とインドの製造インセンティブに支えられ、2031年にかけてCAGR 9.61%を記録すると予測されています。

エチレンオキサイドに取って代わっている滅菌方法は何ですか?

低温プラズマ、オゾン、および過酸化水素蒸気プロセスは、EtO残留物を回避し排出規制が少ないため、普及が進んでいます。

最終更新日: