ヨーロッパ医薬品包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

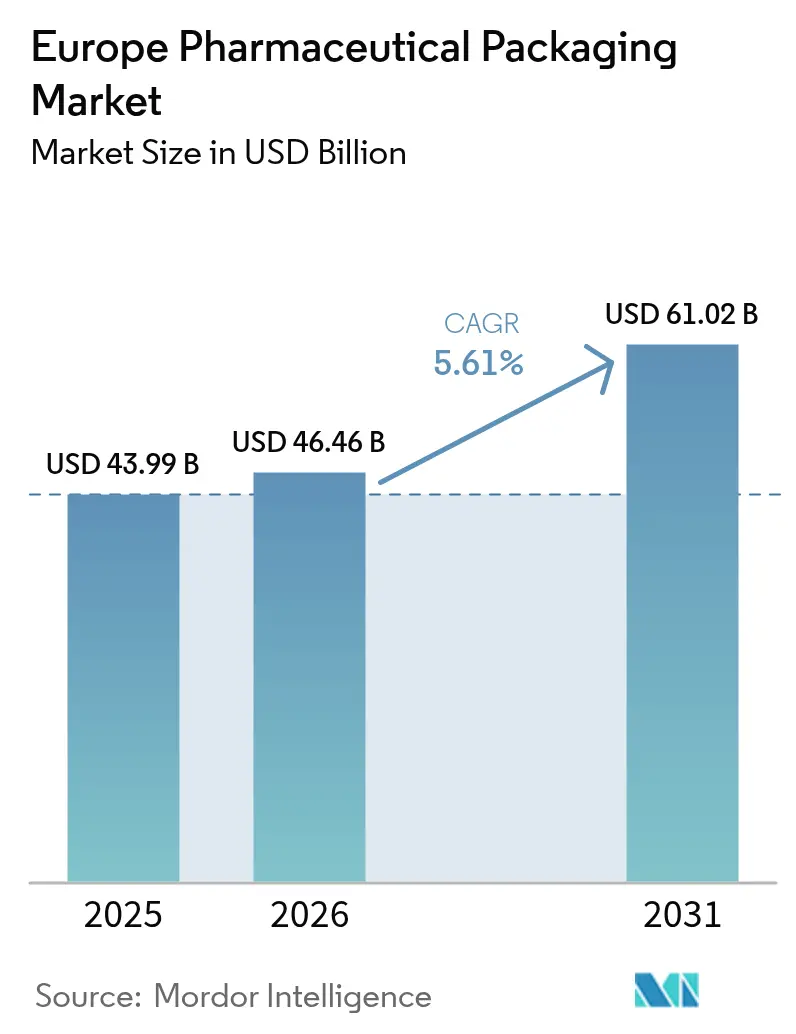

| 基準年の市場規模 (2025) | 43.99 十億米ドル |

| 市場規模 (2026) | 46.46 十億米ドル |

| 市場規模 (2031) | 61.02 十億米ドル |

| 成長率 (2026 - 2031) | 5.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ医薬品包装市場分析

ヨーロッパ医薬品包装市場規模は2025年に439億9,000万米ドルと評価され、2026年の464億6,000万米ドルから2031年には610億2,000万米ドルへ、予測期間(2026年~2031年)中に年平均成長率(CAGR)5.61%で成長すると推定されています。バイオ医薬品および注射剤療法が商業化の最前線に移行するにつれて需要が拡大しており、製薬メーカーはプレフィラブルシリンジ、充填済みバイアル、温度管理輸送フォーマットを選好するようになっています。この変化と並行して、欧州委員会の包装・包装廃棄物規制(PPWR)は再生材料含有率の閾値を設定しており、加工業者が医療グレードの再生ポリエチレンテレフタレートおよび高密度ポリエチレンを大規模に認定することを促進しています。物流プロバイダーはGDP準拠のコールドチェーンハブを追加設置しており、一方でラベル専門企業は偽造医薬品指令の要件を満たすため、二次包装にNFCチップを搭載しています。ガラスおよびプラスチックサプライヤーが2023年から2027年にかけて無菌充填・最終処理ラインおよび再生材料含有押出ラインに20億ユーロ(22億米ドル)超を投資しており、資本集約度は高い水準にあります。

主要レポートの考察

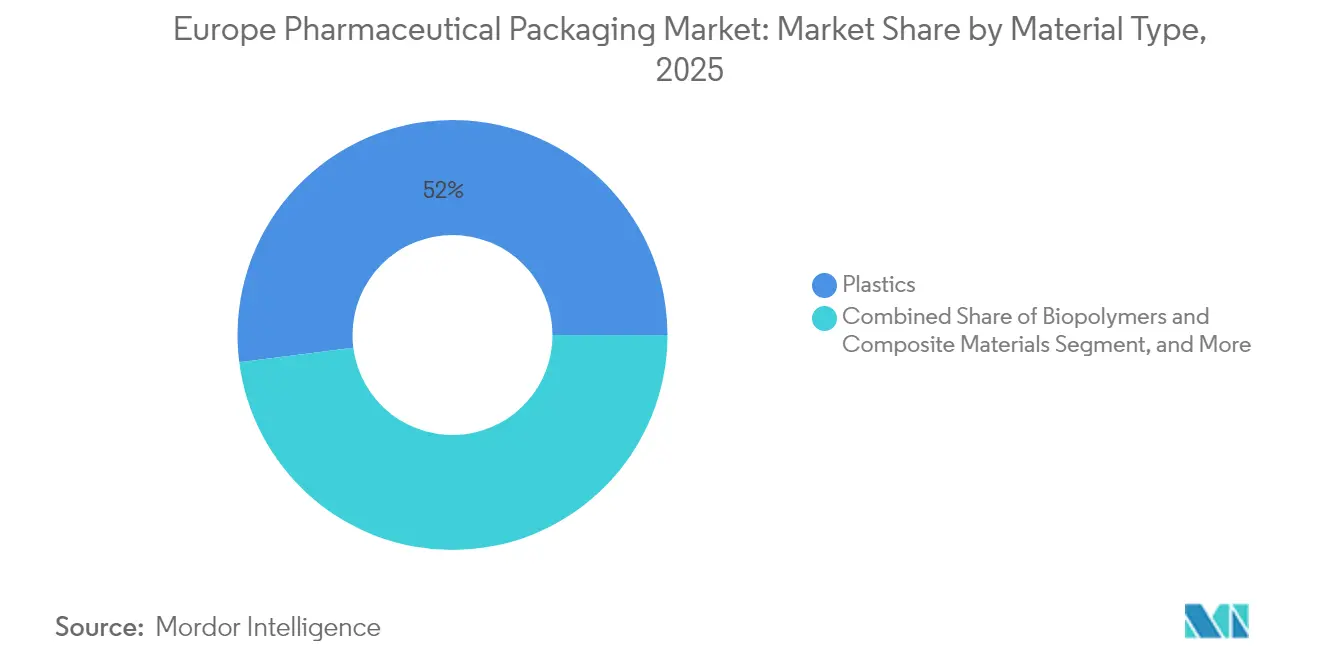

- 素材タイプ別では、プラスチックが2025年のヨーロッパ医薬品包装市場において52.03%のシェアをリードし、バイオポリマーおよび複合材料は2031年までに年平均成長率(CAGR)6.86%で拡大すると予測されています。

- 包装タイプ別では、一次包装フォーマットが2025年のヨーロッパ医薬品包装市場シェアの62.10%を獲得しており、2026年から2031年にかけて最高の年平均成長率(CAGR)6.58%で成長すると見込まれています。

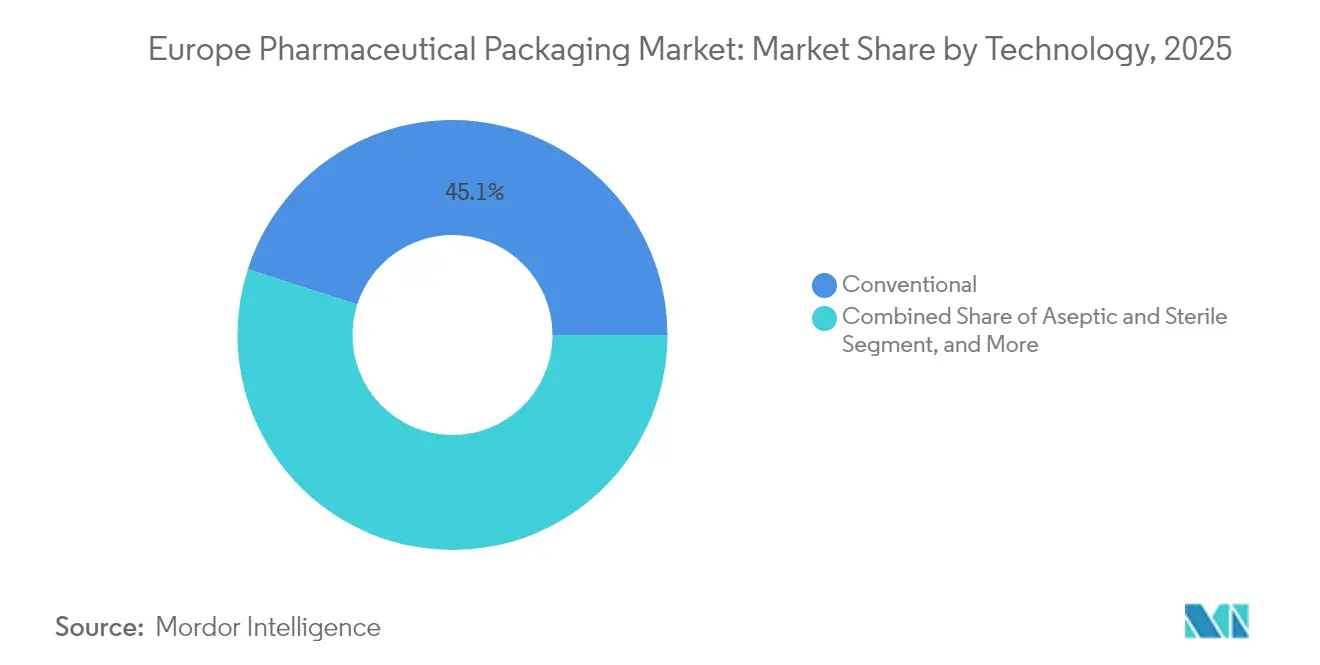

- 技術別では、従来型設計が2025年のヨーロッパ医薬品包装市場シェアの45.05%を占めており、スマート・コネクテッドソリューションは同期間に最速の年平均成長率(CAGR)7.55%を記録すると予測されています。

- エンドユーザー別では、医薬品メーカーが2025年のヨーロッパ医薬品包装市場シェアの54.40%を占めており、受託製造・包装機関は2031年までに年平均成長率(CAGR)6.36%で成長する見込みです。

- 国別では、ドイツが2025年に22.30%のシェアでヨーロッパ医薬品包装市場を支配しており、ポーランドは予測期間中に最速の成長率7.72%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ医薬品包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオ医薬品および注射剤療法の成長 | +1.2% | ドイツ、フランス、スイス、ポーランドおよびイタリアへの波及効果を含む | 中期(2~4年) |

| 厳格なEUシリアライゼーション義務 | +0.9% | EU加盟27カ国、英国、スイス | 短期(2年以内) |

| 患者にやさしい薬物送達フォーマットへの需要増加 | +0.8% | ドイツ、フランス、英国、北欧諸国 | 中期(2~4年) |

| 偽造防止向けNFC対応スマートラベルの採用 | +0.7% | EU加盟27カ国、ドイツ、フランス、イタリアでの早期採用を含む | 短期(2年以内) |

| 温度管理型メールオーダー薬局の拡大 | +0.6% | ドイツ、オランダ、ポーランド、英国 | 中期(2~4年) |

| EU PPWR下における医療グレード再生プラスチック義務 | +0.5% | EU加盟27カ国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオ医薬品および注射剤療法の成長

バイオ医薬品は2024年に欧州医薬品庁(European Medicines Agency)が承認した新規分子実体の30%超を占め、抽出物が少なく寸法公差の厳しい非経口用容器への需要を高めています。SCHOTT Pharmaは2024年度に20億9,500万ユーロ(23億米ドル)の収益を報告しており、その78%はタイプIホウケイ酸ガラスバイアルおよびシクロオレフィンポリマーカートリッジを含む医薬品収容ソリューションから生じています。[1]SCHOTT Pharma、「2024年度年次報告書」、schott.com West Pharmaceutical Servicesは2024年9月までの9カ月間において、NovaPureストッパーおよびDaikyo Crystal Zenithシリンジを含む独自部品から19億8,000万米ドルを得ました。Stevanato Groupは2024年上半期の収益がEZ-fillバイアルおよびNextaオートインジェクタープラットフォームに牽引されて前年同期比11.6%増加しました。2024年9月のGerresheimer、Stevanato、SCHOTT Pharma間のアライアンスは充填済み仕様の標準化を進めることが期待されており、特に受託製造の成長が最も強いポーランドおよびイタリアにおけるバイオシミラーの認定期間を短縮する可能性があります。

厳格なEUシリアライゼーション義務

偽造医薬品指令(Falsified Medicines Directive)は、欧州連合内で流通するすべての処方箋医薬品パッケージに固有識別子および改ざん防止装置の表示を義務付けており、2026年までにシリアライズラベル、2次元バーコード、NFC搭載カートンの後付け市場として12億ユーロを生み出しています。[2]欧州医薬品庁(European Medicines Agency)、「偽造医薬品指令」、ema.europa.eu Schreiner MediPharmは認証および患者エンゲージメントのユースケースをサポートするためNFCラベルポートフォリオを拡充しています。CCL Industriesは2024年第1~第3四半期において51億カナダドル(37億5,000万米ドル)の収益を報告しており、ヘルスケアおよびスペシャルティラベルはアグリゲーションアップグレードの恩恵を受けています。英国はブレグジット後もEUのシリアライゼーション規則を踏襲しており、ラベル加工業者に対して汎ヨーロッパサプライチェーン向けの相互運用可能なソリューションの提供を求めています。

偽造防止向けNFC対応スマートラベルの採用

近距離無線通信(NFC)ラベルは暗号化チップを内蔵し、製品の出所確認、保管移転の記録、および患者向けコンテンツの提供を行います。AptarGroupのファーマセグメントは、クラウドベースの服薬アドヒアランスダッシュボードに連携したコネクテッド吸入器およびオートインジェクターに支えられ、2024年第3四半期に4億4,500万米ドルの収益を上げました。成果連動型償還をパイロット実施しているドイツおよびフランスの支払者は、1回分500ユーロ超の価格が付いたバイオ医薬品について、スマートパックから収集したアドヒアランスデータを要求するようになっています。その結果、医薬品ブランドはIoT対応NFCタグをサイクル後半に後付けするのではなく、二次包装設計段階から統合するようになっています。

温度管理型メールオーダー薬局の拡大

先進的治療薬製品(ATMP)が家庭投与に関する欧州医薬品庁(EMA)のガイダンスを受けるにつれ、患者直送流通が拡大しています。UPS Healthcareは2024年にポーランドおよびオランダ全域のGDP認定ハブに5億米ドルを投資し、ヨーロッパのコールドチェーン能力を30%引き上げました。DHL Supply Chainはドイツおよびスペインにおいて、IoT対応シッパーによるリアルタイム温度逸脱監視機能を持つ自動冷蔵倉庫を開設しました。[3]UPS Healthcare、「ヨーロッパコールドチェーン拡張」、ups.com Redcare Pharmacyはドイツに2万5,000平方メートルのフルフィルメントセンターを設置し、複数の温度帯でバイオ医薬品および一般用医薬品を取り扱う能力を持ちます。ラストマイルの完全性を可視化することで、支払者がリアルタイムで治療成果を追跡できるようになり、償還サイクルが短縮されています。

阻害要因の影響分析*

| 阻害要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医薬品グレード原材料価格の変動 | -0.8% | EU加盟27カ国、英国、特にドイツ、フランス、イタリアへの深刻な影響 | 短期(2年以内) |

| 持続可能性コンプライアンスコストの増加 | -0.5% | EU加盟27カ国 | 中期(2~4年) |

| 医薬品グレード成形ガラスバイアルの供給能力のボトルネック | -0.6% | ドイツ、フランス、イタリア、ポーランドへの波及効果を含む | 短期(2年以内) |

| 複合製品のCEマーク審査期間の長期化 | -0.4% | EU加盟27カ国、英国、スイス | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

医薬品グレード原材料価格の変動

2024年にヨーロッパのエネルギーコストが急騰したことにより、ホウケイ酸ガラス管およびシクロオレフィンコポリマー樹脂は18~22%上昇しました。連続式ガラス溶融炉は1,500℃の操業温度を必要とするため、製造業者は地政学的ショックに対して依然として脆弱な天然ガス投入に縛られています。West Pharmaceutical Servicesは現在、Daikyo Crystal Zenith部品をスポット価格変動から守るため、複数年樹脂契約によって供給を確保しています。投入コストの上昇はシクロオレフィンポリマーおよびポリエチレンテレフタレートグリコールを用いた素材代替研究を加速させていますが、これらの代替品は欧州医薬品庁(EMA)承認前に広範な安定性データを必要とします。

医薬品グレード成形ガラスバイアルの供給能力のボトルネック

新型コロナウイルス感染症(COVID-19)ワクチン接種キャンペーンおよびバイオシミラーの上市は、2024年半ばまでヨーロッパの成形ガラス能力に圧力をかけると予想され、リードタイムは28週にピークを迎えた後、2024年第4四半期には16~20週に緩和しました。SCHOTT Pharmaはハンガリーおよびセルビアに新炉を設置しており、2026年までに年間10億本のバイアル製造が可能になります。とはいえ、ISO 15378認証ラインの18~24カ月の試運転期間により供給は逼迫したままであり、既存企業の価格交渉力を維持しています。そのため、製薬企業は充填・最終処理サイクルを短縮し、微粒子リスクを低減する充填済みプラットフォームを優先しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:PPWRの期限が近づくにつれてバイオポリマーが勢いを増す

プラスチックは2025年のヨーロッパ医薬品包装市場においてポリエチレンテレフタレートボトルおよびポリプロピレンブリスターフィルムに牽引されて52.03%のシェアで支配的でした。ガラスはタイプIホウケイ酸ガラスバイアルおよびカートリッジによって価値面で2位を維持しており、このセグメントはGerresheimer、Schott Pharma、SGD Pharmaによる2023年から2027年にかけての15億ユーロ(16億5,000万米ドル)の溶融炉投資によって強化されています。バイオポリマーおよび複合材料は年平均成長率(CAGR)6.86%での成長が予測されており、これはバリア特性を損なうことなくPPWRの再生材料含有要件を満たそうとするブランドオーナーに牽引されています。AmcorおよびNolatoは、ISO 15378プロセス検証閾値を依然として満たす非接触層向けにポリ乳酸およびポリヒドロキシアルカノエート樹脂を認定しています。

規制上のハードルが一次容器へのバイオポリマー採用を遅らせていますが、規模を持つ加工業者は検証コストを償却できるため、二層構造のサプライヤー環境が形成されています。2028年以降にPPWR施行が強化されると、経口固形製剤フォーマット向けプラスチックの成長は鈍化する一方、ガラスおよびシクロオレフィンポリマーは高価値バイオ医薬品においてプレミアムの地位を維持するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:一次容器がバイオ医薬品プレミアムを獲得

一次包装フォーマットは2025年のヨーロッパ医薬品包装市場規模の62.10%を占めると予測されており、2031年まで年平均成長率(CAGR)6.58%で増加すると見込まれています。錠剤用ボトルは最大のサブセグメントのままですが、注射剤および吸入剤がシェアを拡大するにつれてその成長は遅れています。プレフィラブルシリンジおよびカートリッジはWest Pharmaceutical Servicesの19億8,000万米ドルの独自部品収益を支えており、医薬品送達システムに内在するマージン効果を浮き彫りにしています。バイアルおよびアンプルはハンガリーおよびセルビアへの新規能力導入にもかかわらず、断続的な供給制約に直面しています。

支出の30~35%を占める二次包装は、CCL Industriesのヘルスケアラベル収益の増加に示されるように、シリアライゼーションおよびNFC採用と並行して成長しています。三次段ボール包装は慢性疾患療法の電子商取引流通に支えられてバランスを保っています。この根底にある変化は、規制上の参入障壁および技術的複雑性が最も高い一次包装に価値創造を集中させています。

技術別:スマートソリューションが従来型フォーマットを上回る成長

従来型設計は依然として2025年の収益の45.05%を占めていますが、スマート・コネクテッドフォーマットはシリアライゼーション、偽造防止、アドヒアランスモニタリングが収束するにつれて2031年まで年平均成長率(CAGR)7.55%で成長すると予測されています。Schreiner MediPharmのNFCラベルはすでに腫瘍学カートンに組み込まれており、製品の出所を認証してスマートフォンへの服薬リマインダーを送信しています。

AptarGroupのコネクテッド吸入器はクラウドダッシュボードにセンサーデータを送信しており、同社の2024年第3四半期ファーマ売上高4億4,500万米ドルを支えています。無菌・滅菌技術はバイオ医薬品の成長と歩調を合わせて拡大しており、PPWRのマイルストーンが近づくにつれてリサイクル対応設計が加速しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:中堅バイオテク企業での外注能力が加速

2025年においては自社医薬品プラントが需要の54.40%を占めていました。しかし、中堅バイオテク企業が高コストの充填・最終処理ラインを建設せずに市場投入を急ぐ中、受託製造機関は年平均成長率(CAGR)6.36%で投資を集め成長しています。英国のAlmac Groupは6,500万ポンド(8,190万米ドル)の包装ハブを構えており、後期フェーズ試験向けのシリアライゼーションおよびコールドチェーンサービスを提供しています。

Sandozのポーランドのセンターは1億7,100万ズウォティ(4,300万米ドル)の規模を持ち、年間40億枚のシリアライズブリスターパックを生産しています。最小セグメントである病院およびクリニックは、投薬エラーリスクを抑制するためにユニットドーズパックの発注を増加させています。そのため、ヨーロッパ医薬品包装市場は垂直統合型の大手製薬企業とアウトソーシング志向のバイオテクイノベーターに二分されています。

地域分析

ドイツは2025年のヨーロッパ医薬品包装市場収益の22.30%を生み出しており、GerresheimerやSchott Pharmaなどのガラスバイアルメーカーが集積しており、両社の2024年合計売上高は40億米ドルを超えました。エネルギー価格の変動が投入コストを引き上げており、加工業者は炉の稼働時間を削減して顧客検証を迅速化する充填済みフォーマットを選好するようになっています。

ポーランドは2031年まで最速の年平均成長率(CAGR)7.72%を達成すると見込まれており、製薬企業が政府の研究開発インセンティブに支えられてグリーンフィールドの無菌・シリアライゼーション対応施設を設立しています。Sandoz、Polpharma、GSKは2024年中に包装またはAPI能力を共同で拡張し、同国を中央ヨーロッパの物流ゲートウェイとして位置づけています。

英国、フランス、スペイン、イタリアはヨーロッパ医薬品包装市場の35~40%を共同で貢献しています。英国はブレグジット後もEU同等のシリアライゼーションコードを維持しており、国境を越えた包装の互換性を確保しています。フランスはバイオ医薬品の安定性試験を強化しており、タイプIホウケイ酸ガラス需要を促進しています。イタリアは償還リリースを促進するためにNFC対応アドヒアランスデータを活用した成果連動型支払い契約のパイロットを実施しています。北欧および東欧の残りの市場はほぼ地域平均で成長しており、ジェネリック薬品中心のポートフォリオにより費用対効果の高いプラスチックブリスターが選好されています。

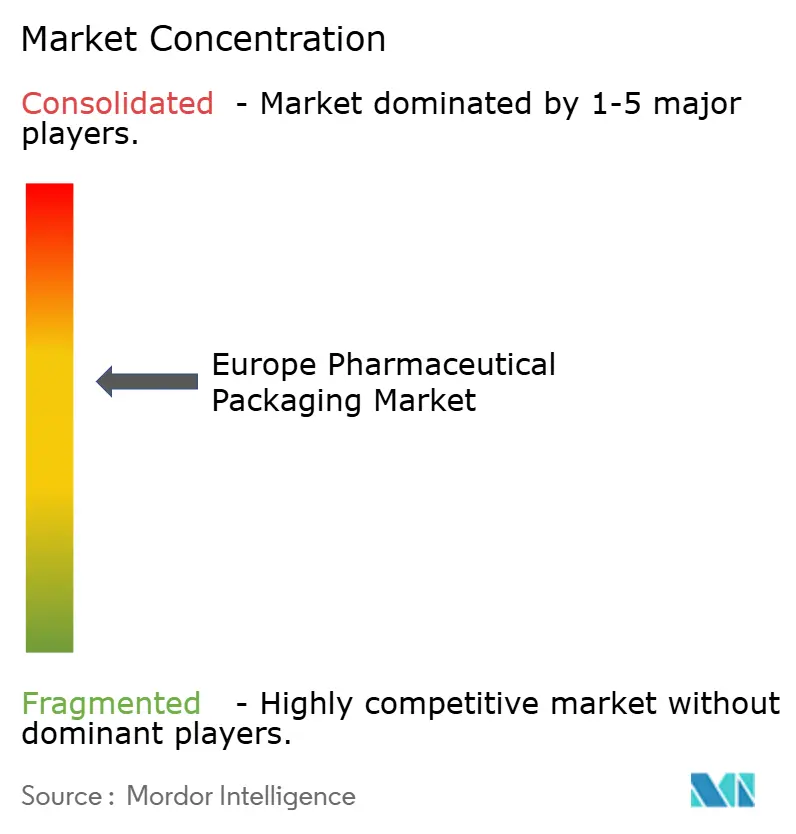

競合環境

上位5社の主要サプライヤーが一次包装セグメントの約35%を占めており、二次・三次の各ティアは引き続き分散しています。GERRESHEIMER、SCHOTT Pharma、Stevanatoは2024年9月に充填済みバイアルおよびカートリッジの仕様標準化に合意し、顧客が繰り返し検証を必要とせず二重調達を行えるようにしました。

West Pharmaceutical ServicesはNovaPureストッパーにIoTセンサーを組み込み、クローズドループのアドヒアランスフィードバックを構築しており、支払者が成果追跡を求めるなかで自社のサービスを差別化しています。Amcorはグローバルな規模を活用してPPWRの再生材料含有レベルを満たす再生PETおよびHDPEを認定し、2030年の期限を前にシェアを守っています。

ホワイトスペースの機会はコネクテッド包装、バイオポリマー二次パック、モジュール式充填・最終処理ラインに有利に働いています。Schreiner MediPharmおよびCCL Industriesは、主流ブランドが手の届くコスト水準でNFCチップをカートンに組み込むことにより既存企業に挑んでいます。ISO 15378およびEU-GMP附属書1の検証サイクルは依然として大きな参入障壁となっていますが、ニッチなデジタルヘルスの専門知識および再生材料のノウハウは収益性の高いニッチを切り開ける可能性があります。

ヨーロッパ医薬品包装業界リーダー

Amcor Plc

Gerresheimer AG

Schott AG

AptarGroup Inc.

CCL Industries Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Amcorは処方薬向けに30%の再生ポリエチレンテレフタレート(PET)を含む医療グレードブリスターフィルムの商業生産を開始し、EU全域で販売される処方薬向けのPPWR非接触層要件への適合認定を取得しました。

- 2025年5月:SCHOTT Pharmaのハンガリー・ルカーチャーザにおける新しいホウケイ酸ガラス溶融炉が稼働を開始し、ヨーロッパのバイオ医薬品製造業者に年間5億本の追加成形バイアルおよびシリンジを供給します。

- 2025年2月:Gerresheimer、SCHOTT Pharma、Stevanato Groupはタイプ充填済みカートリッジの初の統一仕様を公開し、バイオシミラーメーカーが再検証なしに部品の二重調達を行えるようにしました。

- 2025年1月:BSP PharmaceuticalsがイタリアのラティナにあるISO 13408認証無菌充填・最終処理工場で商業生産を開始し、この地域の年間能力に4億本の充填済みバイアルを追加しました。

ヨーロッパ医薬品包装市場レポートの調査範囲

ヨーロッパ医薬品包装市場レポートは、素材タイプ別(プラスチック、ガラス、紙・板紙、金属・ホイル、バイオポリマーおよび複合材料)、包装タイプ別(一次包装、二次包装、三次包装)、技術別(従来型、無菌・滅菌型、スマート・コネクテッド(NFC/RFID)、偽造防止・シリアライゼーション、サステナブル・リサイクル対応ソリューション、チャイルドレジスタント・改ざん防止ソリューション)、エンドユーザー別(医薬品メーカー、スペシャルティ・バイオテク企業、受託製造・包装機関、病院・クリニック)、国別(英国、ドイツ、フランス、スペイン、イタリア、ポーランド、その他のヨーロッパ)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| プラスチック |

| ガラス |

| 紙・板紙 |

| 金属・ホイル |

| バイオポリマーおよび複合材料 |

| 一次包装 | ボトル |

| ブリスターパック | |

| プレフィラブルシリンジ | |

| バイアルおよびアンプル | |

| IV容器 | |

| 吸入器 | |

| その他の一次包装 | |

| 二次包装 | 折りたたみカートン |

| ラベルおよび添付文書 | |

| バッグおよびポーチ | |

| トレイ | |

| その他の二次包装 | |

| 三次包装 | 段ボール製輸送箱 |

| パレット | |

| その他の三次包装 |

| 従来型 |

| 無菌・滅菌型 |

| スマート・コネクテッド(NFC/RFID) |

| 偽造防止・シリアライゼーション |

| サステナブル・リサイクル対応ソリューション |

| チャイルドレジスタント・改ざん防止ソリューション |

| 医薬品メーカー |

| スペシャルティ・バイオテク企業 |

| 受託製造・包装機関 |

| 病院・クリニック |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ポーランド |

| その他のヨーロッパ |

| 素材タイプ別 | プラスチック | |

| ガラス | ||

| 紙・板紙 | ||

| 金属・ホイル | ||

| バイオポリマーおよび複合材料 | ||

| 包装タイプ別 | 一次包装 | ボトル |

| ブリスターパック | ||

| プレフィラブルシリンジ | ||

| バイアルおよびアンプル | ||

| IV容器 | ||

| 吸入器 | ||

| その他の一次包装 | ||

| 二次包装 | 折りたたみカートン | |

| ラベルおよび添付文書 | ||

| バッグおよびポーチ | ||

| トレイ | ||

| その他の二次包装 | ||

| 三次包装 | 段ボール製輸送箱 | |

| パレット | ||

| その他の三次包装 | ||

| 技術別 | 従来型 | |

| 無菌・滅菌型 | ||

| スマート・コネクテッド(NFC/RFID) | ||

| 偽造防止・シリアライゼーション | ||

| サステナブル・リサイクル対応ソリューション | ||

| チャイルドレジスタント・改ざん防止ソリューション | ||

| エンドユーザー別 | 医薬品メーカー | |

| スペシャルティ・バイオテク企業 | ||

| 受託製造・包装機関 | ||

| 病院・クリニック | ||

| 国別 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ポーランド | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

ヨーロッパにおける医薬品包装の2026年収益基盤はいくらですか?

2026年の支出は464億6,000万米ドルです。

ヨーロッパの医薬品包装支出はどの程度の速度で拡大すると予測されていますか?

支出は2031年まで年平均成長率(CAGR)5.61%で成長すると予測されています。

最も急速な拡大を示している技術分野はどれですか?

スマート・コネクテッドフォーマットが年平均成長率(CAGR)7.55%で前進しています。

最も強い成長見通しを示しているヨーロッパの国はどこですか?

ポーランドは2026年から2031年にかけて年平均成長率(CAGR)7.72%を達成すると予測されています。

現在、最大の包装支出シェアを占めている素材はどれですか?

プラスチックは2025年収益の52.03%を占め、すべての素材の中でトップです。

素材選択の決定に最も影響を与えている規制はどれですか?

EU包装・包装廃棄物規制(PPWR)が再生材料含有プラスチックおよびバイオポリマーの採用を促進しています。

最終更新日: