滅菌包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

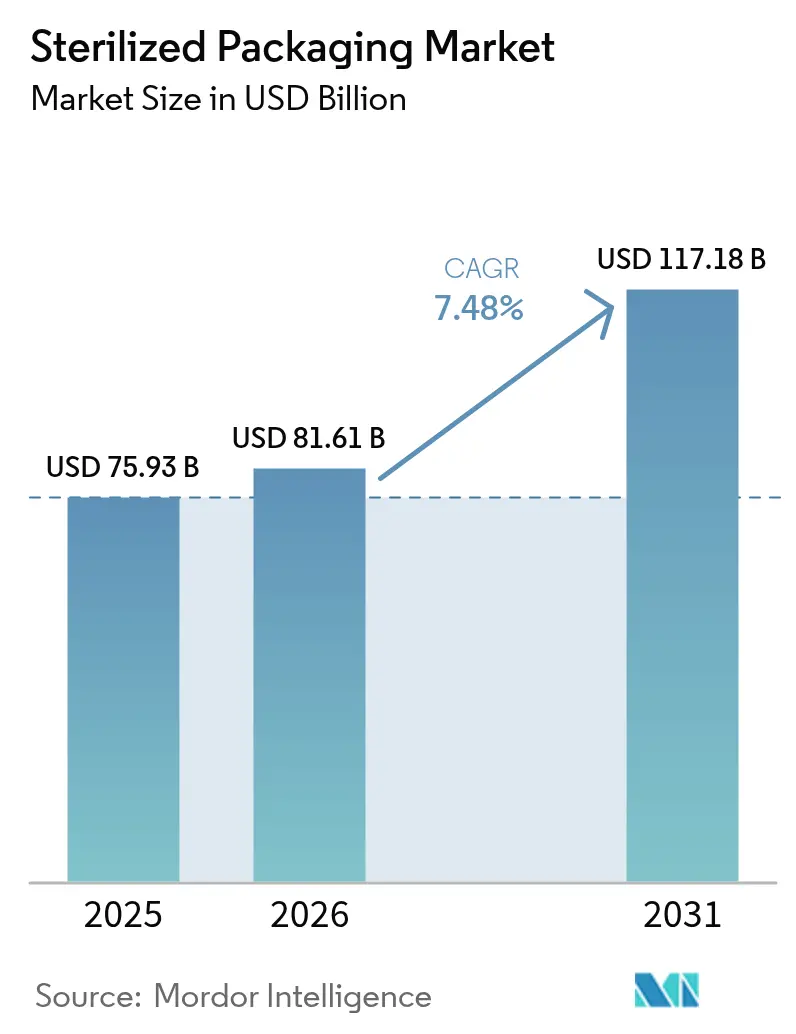

| 市場規模 (2026) | 81.61 十億米ドル |

| 市場規模 (2031) | 117.18 十億米ドル |

| 成長率 (2026 - 2031) | 7.48% CAGR |

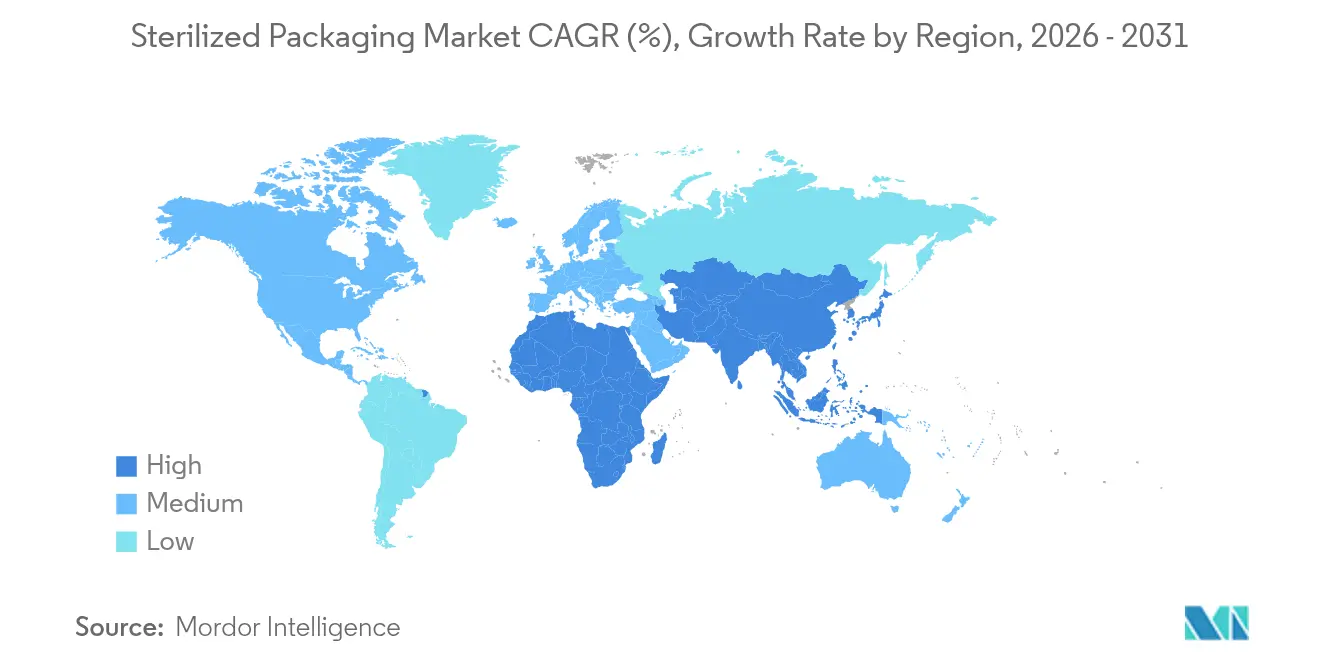

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる滅菌包装市場分析

2026年の滅菌包装市場規模はUSD 811億6,100万と推定され、2025年のUSD 759億3,000万から成長し、2031年にはUSD 1,171億8,000万に達する見込みで、2026年から2031年にかけて7.48%のCAGRで成長します。需要は、より厳格なグローバル規制、バイオロジクス製造の成長、および院内感染抑制への高まる圧力によって促進されています。病院システムは単回使用パックへの移行を進め、製薬メーカーはより高いバリア性能の形態を指定し、機器メーカーはリコールリスクを低減するためにインライン検査を組み込んでいます。米国環境保護庁(EPA)の新たなエチレンオキシド(EtO)排出規制はすでに放射線および気相代替手段への設備投資をシフトさせており、材料サプライヤーはEU PFAS規制の次の波に対応するためタイベックおよび不織布のアップグレードを加速しています。グローバルプレーヤーがコンプライアンスと自動化に必要な規模を求める中、業界再編が加速しています。

主要レポートのポイント

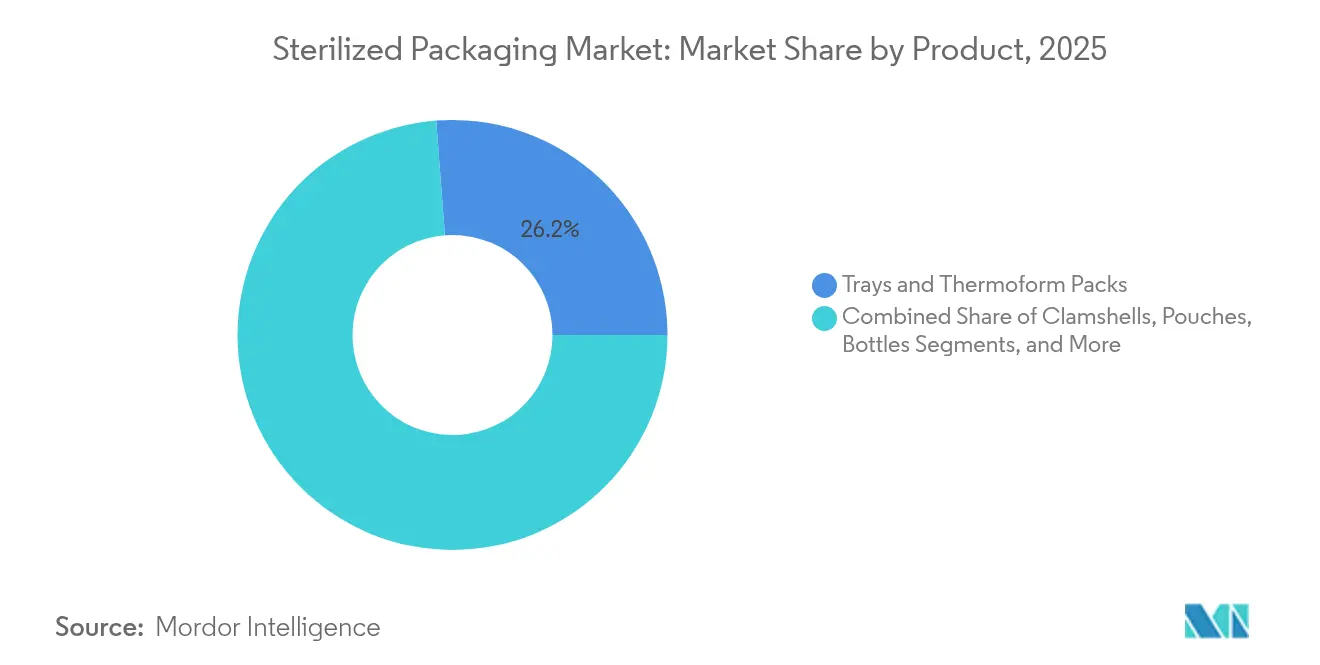

- 製品別では、トレイおよびサーモフォームパックが2025年の滅菌包装市場シェアの26.21%をリードしました。ブリスターおよびアンプルは2031年にかけて9.02%のCAGRで成長すると予測されています。

- 材料別では、プラスチックが2025年の滅菌包装市場規模の61.58%を占め、不織布およびタイベック材料は2031年にかけて9.11%のCAGRで成長すると予測されています。

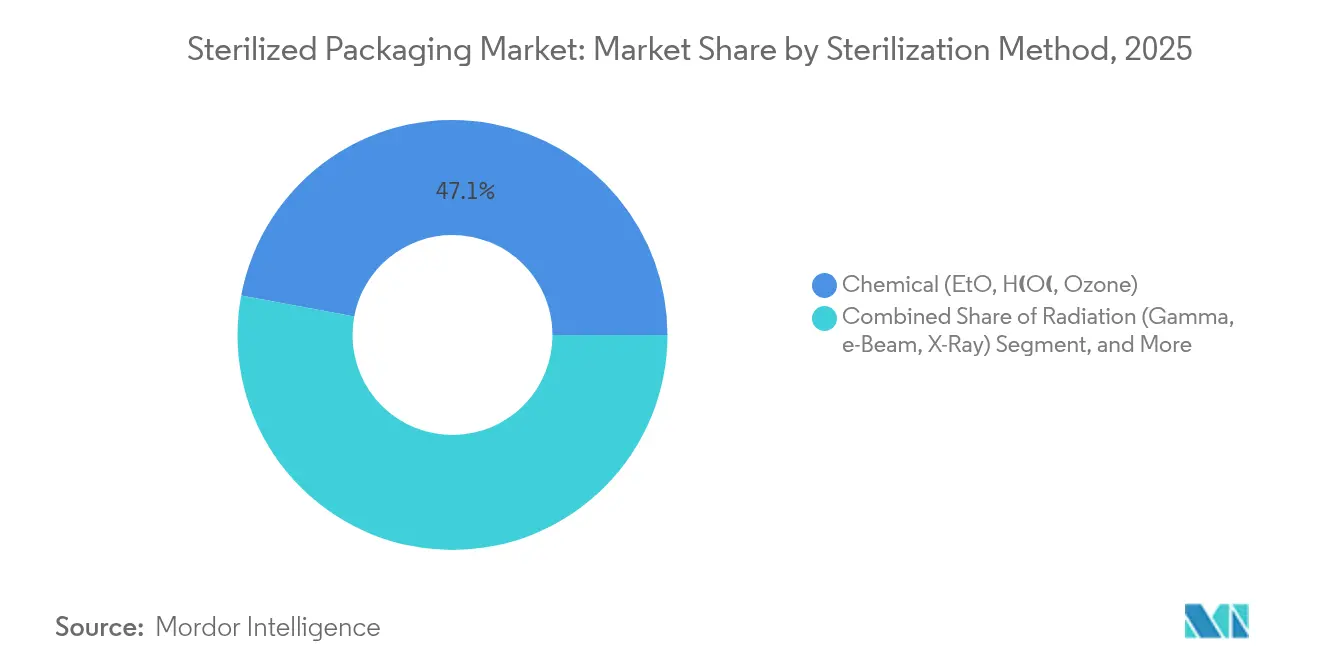

- 滅菌方法別では、化学的プロセスが2025年の滅菌包装市場規模の47.05%のシェアを維持しましたが、放射線方法は2031年にかけて8.07%という最も高い予測CAGRを示しています。

- エンドユーザー産業別では、医薬品・生物製剤セグメントが2025年の滅菌包装市場規模の43.12%を占め、医療・外科用器具は2031年にかけて8.76%のCAGRで拡大しています。

- 地域別では、北米が2025年の滅菌包装市場シェアの32.84%を占め、アジア太平洋地域は2031年にかけて8.95%のCAGRで最も速く成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

滅菌包装市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 院内感染の発生率の上昇 | +1.2% | グローバル;北米および欧州で最も強い | 中期(2〜4年) |

| バイオロジクスおよび注射用医薬品の成長 | +1.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 厳格なグローバル滅菌規制 | +0.9% | 北米およびEU | 短期(2年以内) |

| 外来および在宅ケア環境の拡大 | +0.7% | 北米および欧州;アジア太平洋へ拡大中 | 中期(2〜4年) |

| AI対応インライン滅菌パック検査 | +0.4% | 北米および欧州;グローバル展開 | 長期(4年以上) |

| 細胞・遺伝子治療のコールドチェーンニーズ | +0.6% | 北米および欧州;アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

院内感染の発生率の上昇

医療関連感染は、ある日において米国の入院患者31人に1人に影響を与え、システムに年間USD 284億のコストをもたらしています。そのため、病院は重要な器具に対してより高いバリア性能のトレイと滅菌ラップを義務付けており、多くの施設が責任リスクを軽減するために再使用可能なセットを単回使用形態に移行しています。抗生物質耐性菌が従来の洗浄を不十分にするにつれ、単回使用滅菌包装市場の需要はさらに高まっています。包装コンバーターは、10⁻⁶の無菌保証レベルを維持しながら複数のEtOサイクルに耐えられる通気性タイベックリッドへの注文増加を報告しています。

バイオロジクスおよび注射用医薬品の成長

グローバルバイオロジクス収益は2030年までにUSD 8,560億に向かって推移しており、注射用形態への需要は微粒子を放出しない超清潔な容器を必要としています。プレフィルドシリンジの急増により、サプライヤーはより厳格な容器・閉鎖系試験の認証を迫られており、細胞治療メーカーは-196℃での完全性を保つパックを必要としています。SCHOTT PharmaのUSD 3億7,100万の米国シリンジ工場はこれらの治療法を対象としており、地域的な生産能力拡大がより厳格なアネックス1規則とどのように整合するかを示しています。

厳格なグローバル滅菌規制

米国EPAは現在、高使用量施設においてEtO排出量を最大99.99%削減することを要求しており、数百万ドルのコンプライアンスコストを追加し、ガンマ線または電子線滅菌への移行を促進しています [1]米国環境保護庁、「商業用滅菌装置に関する国家排出基準」、epa.gov。米国食品医薬品局(FDA)は機器不足を防ぐための暫定ガイダンスを発行していますが、長期的な政策シグナルは低排出モダリティを支持しています。2026年に発効するEU PFAS規制もいくつかのフッ素ポリマーフィルムを排除し、プラズマコーティングまたは多層バリア構造への移行を加速させます。

外来および在宅ケア環境の拡大

支払者が病院外での処置を推進するにつれ、在宅輸液および在宅診断が増加しています。包装は現在、小包配送中の無菌性を維持し、非専門家にとっても直感的に使用できる必要があります。準備ステップを削減するプレフィルドシリンジとスナップオープン式ブリスターキットがこの変化を体現しています。規制当局は在宅使用機器の審査経路を適応させており、サプライヤーは管理されていない条件下で検証できるラベルとシールを設計するよう促されています。

滅菌包装市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療グレードポリマー価格の変動 | −0.8% | グローバル;コスト敏感な地域で最も深刻 | 短期(2年以内) |

| EtO排出コンプライアンスのコスト | −1.1% | 北米および欧州 | 中期(2〜4年) |

| 医薬品グレードのガンマ線照射能力の不足 | −0.6% | 特に新興市場 | 中期(2〜4年) |

| フッ素ポリマーフィルムにおけるPFAS規制の精査 | −0.4% | 北米および欧州;世界的に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医療グレードポリマー価格の変動

医療グレード樹脂は特殊添加剤と長期的な検証を必要とし、サプライヤーの代替を制限しています。地政学的混乱と製油所の停止により価格が急騰し、すでにコストのかかるEtO排出削減プロジェクトに直面しているコンバーターの利益を圧迫しています。複数地域の供給契約と社内リサイクル能力を持つ企業はより多くのマージン余裕を持ちますが、単一ソース購入者は不足と緊急輸送費用のリスクにさらされています。

エチレンオキシド排出コンプライアンスのコスト

新しいスクラバー、継続的監視機器、および建物の改修により、処理量に応じて施設あたりUSD 500万〜5,000万の設備投資が増加します。大規模な契約滅菌業者はコストを償却できますが、小規模プロバイダーは撤退または統合し、機器メーカーの選択肢が狭まる可能性があります。改修中の一時的な操業停止により能力が逼迫し、新しい放射線ラインが稼働するまで滅菌包装市場の顧客のリードタイムが延長されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

滅菌包装市場セグメント分析

製品別:

カスタムサーモフォームがリーダーシップを確保トレイおよびサーモフォームパックは、複雑な器具セットを収納し、即座の目視確認を提供する能力により、2025年の滅菌包装市場で26.21%のシェアを維持しました。病院は手術室の遅延を減らすカウントインおよびカウントアウト手順を迅速化する透明なリッドを評価しています。カスタムキャビティは製品の動きを抑制し、輸送中の穿刺リスクを低減します。ブリスターおよびアンプルは、汚染が高価値な投与量を破壊する可能性があるユニットドーズバイオロジクスに支えられ、2031年にかけて9.02%のCAGRで最も急速に成長する製品を代表しています。

ブリスター内の高度なバリアフィルムへの推進はプレミアム化を示しています。サーモフォームラインのAI搭載カメラはフルスピードでシール完全性を検査し、バッチ収率と文書化を改善します。ポーチ、ボトル、IVコンテナ、クラムシェルは特定の剤形および再使用可能な器具に関連性を保っていますが、ユニットドーズ形態が普及するにつれ成長は遅くなっています。温度または放射線照射を記録するスマートラベルは試験段階から量産段階へと移行しており、より広範なデジタル化を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:

不織布がプラスチックに迫るプラスチックは強度、透明性、コストのバランスが取れているため、2025年の滅菌包装市場規模の61.58%を依然として占めています。ポリエチレン、ポリプロピレン、環状オレフィンコポリマーはEtO、ガンマ線、電子線に耐えますが、持続可能性規制の強化とバージン樹脂のインフレが代替を促しています。不織布およびタイベック基材は、通気性と繊維強度が低残留滅菌剤との組み合わせに適しているため、2031年にかけて9.11%のCAGRで成長すると予測されています。

ガラスバイアルは、特に長いコールドチェーンを持つバイオロジクスにおいて、薬物製品との相互作用をゼロに近づける必要がある場合に不可欠です。金属トレイは、剛性保持とシールド輸送を必要とする整形外科用インプラントキットなど、より小さなニッチを占めています。生分解性が重視される二次カートンではペーパーボードが普及していますが、一次無菌性は依然としてより高いバリアに依存しています。PFASの廃止期限が近づくにつれ、サプライヤーはフッ素ポリマーを置き換えるためにプラズマおよび酸化ケイ素コーティングを拡大しています。

滅菌方法別:

放射線が適用範囲を拡大主にEtOによる化学的プロセスは2025年の滅菌包装市場シェアの47.05%を占めていましたが、規制コストが現在放射線ラインへの投資を傾けています。ガンマ線および電子線システムは残留物のない出力と迅速なターンアラウンドが評価され、2031年にかけて8.07%のCAGRで成長すると予測されています。放射線システムの滅菌包装市場規模は、高温に耐えられないバイオロジクスによっても支えられています。

蒸気および乾熱は、温度耐性が存在するステンレス製外科用セットおよびガラスシリンジに依然として使用されています。無菌充填・仕上げは、アイソレーターと使用準備済み容器の滅菌チューブを組み合わせたプレミアムニッチとして残っています。気化過酸化水素と低線量放射線を組み合わせたハイブリッドサイクルは、EtOなしで10⁻⁶以上の無菌保証レベルを目指すインプラントメーカーでパイロット段階にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:

医薬品がプレミアム化を牽引医薬品・生物製剤メーカーは、規制申請が検証済み滅菌バリアと徹底的な文書化を義務付けているため、2025年の滅菌包装市場規模の43.12%を占めました。GLP-1治療薬向けプレフィルドシリンジは、これらの購入者が供給安全性のために受け入れるプレミアムを体現しています。医療・外科用器具は、外来センターが再処理を避ける滅菌済みすぐに使用できるキットを好むため、2031年にかけて最も速い8.76%のCAGRを記録するでしょう。

体外診断はポイントオブケアの成長から恩恵を受け、コンパクトなポーチとサーモフォームウェルを必要としています。食品・飲料用途は超高温プロセスが賞味期限目標に達しない場合に安定していますが、滅菌包装市場のより小さな割合を占めています。コンパニオンアニマルへの支出拡大に伴い獣医・動物衛生の量が増加し、ヒト用医薬品で使用されるものと同じパック形態の多くを採用しています。

地域分析

北米滅菌包装市場

北米は2025年に滅菌包装市場シェアの32.84%を占め、FDA監督および複雑な医薬品上市の高い割合を背景に市場をけん引しています。大規模な契約滅菌ネットワークと主要樹脂メーカーが供給安定性を支える一方、投資はEtO排出削減および新たな電子線照射施設に集中しています。Becton Dickinsonの生物製剤デリバリーセグメントは2024年に10億米ドルを超え、同地域が高付価値デバイスへ傾斜していることを示しています。

欧州滅菌包装市場

欧州はアネックス1改訂およびPFASフリー素材の早期採用に牽引された成熟した需要を背景に続いています。ドイツおよびアイルランドには、グローバルな生物製剤サプライチェーンに供給する多数の充填・仕上げ工場が立地しています。EUの2026年フルオロポリマー規制は代替コーティングの迅速な適格性確認を促し、欧州のコンバーターをファーストムーバーとして位置づけています。サステナビリティ目標もまた、再利用可能な二次包装に向けた循環経済パイロットを推進しています。

アジア太平洋滅菌包装市場

アジア太平洋地域は、中国およびインドが国内外の市場向けに生物製剤および低分子医薬品の生産を拡大する中、2031年までに最も高い8.95%のCAGRを記録しています。地域の規制当局はICHガイドラインとの調和を進めており、より高グレードのクリーンルームおよび放射線照射能力への投資を促しています。日本の高齢化社会は在宅医療用シリンジ需要を押し上げ、韓国およびオーストラリアはスマートラベル冷凍チェーン包装の試験市場として機能しています。滅菌包装市場の生産能力をローカライズすることで、リードタイムの短縮および為替リスクの緩和が図られています。

規制環境

滅菌済みパッケージの要件は、主要地域全体で調和された品質システムおよびパッケージ検証フレームワークによって形成されている。国際的には、ISO 11607-1:2019およびISO 11607-2:2019が滅菌バリアシステムおよびプロセス検証の主要な参照基準であり続けており、米国FDAは市販前の滅菌維持要件に関して、その認識コンセンサス規格プログラムの下でISO 11607を引き続き認識している。

米国では、FDA品質マネジメントシステム規則(QMSR)が2026年2月に施行され、グローバルなQMS要件との整合性が強化され、パッケージ設計管理および検証記録の文書化要件が厳格化された。別途、FDAは2026年6月1日発効の最終命令を発出し、電子モニタリング機能を備えた硬質滅菌容器をクラスII(21 CFR 880.6855)に分類し、病院および医療機器のワークフロー内でデジタル監視された滅菌パッケージシステムへの規制の動きを強化した。欧州では、EU MDR(規則2017/745)が滅菌バリアの適合性の基盤となっており、欧州委員会実施決定(EU)2024/817(2024年3月)がMDRの下で滅菌とパッケージングに関連する統一規格リストを更新した。

バリューチェーン分析

滅菌済みパッケージのバリューチェーンは、医療グレードのポリマー、不織布/タイベック、フォイル、コーティング、滅菌適合性のある接着剤やインクなどの上流投入財から始まり、続いてパウチ、ブリスター、トレイ/熱成形品、バイアル、クロージャーへの変換・成形工程へと続く。その後、滅菌および検証サポートがトレーサビリティとクリーンハンドリングを備えた規制対応の流通に供給され、製薬・生物学製剤メーカー、医療・外科用器具メーカー、病院の滅菌処理部門などの最終使用者に到達する。品質・コンプライアンス要件(ISO 11607検証およびEU MDR/FDA準拠文書)により、変更管理と再検証がリードタイムやサプライヤー選定に影響を及ぼす繰り返し発生する運用上のステップとなっている。

ボトルネックは滅菌能力と規制の変動性に集中しており、これが予定外のラインの資格認定やソーシングの変化を引き起こす可能性がある。医薬品グレードのガンマ線処理能力の限界とコバルト60などの放射性同位元素への依存がサプライリスクを高め、EtO(酸化エチレン)コンプライアンスへの支出(緩和策やモニタリングを含む)が滅菌ネットワークの運用速度に影響を与えている。政策の不確実性も計画を変化させる可能性がある。2026年3月、米国EPAは医療機器サプライチェーンの安定性を理由に、2024年のEtO排出規則の一部を撤回する提案を行い、環境規制が滅菌パッケージのスループット、資格認定スケジュール、デュアルソーシング戦略とどのように交差するかを浮き立たせた。

競合環境

グローバルプレーヤーはコンプライアンスおよび研究開発コストを分散するために統合を進めています。AmcorのBerry GlobalとのUSD 84億の合併により業界最大のサプライヤーが誕生し、年間USD 6億5,000万のシナジーを目指しています [3]Amcor plc、「AmcorがBerry Globalとの統合を完了」、amcor.com。DuPontはコスタリカでタイベック生産を拡大し、増大するヘルスケア需要を支援しています。これらの大手企業は統合された樹脂、フィルム、変換資産を活用して品質と価格を管理しています。

専門企業は技術ニッチを追求しています。SCHOTT Pharma、Gerresheimer、Stevanato Groupは使用準備済み容器のアライアンスを結成し、ガラスの専門知識を集約してアネックス1コンプライアンスを加速し、より高いマージンのシリンジ契約を獲得しています。West Pharmaceutical Servicesは複数年のGLP-1機器契約を締結し、差別化されたエラストマーおよびクロージャー技術がどのように価格プレミアムを獲得できるかを示しています。

プロセス自動化は主要な競争の場です。Brevetti CEAのAI対応検査はブリスターラインでの100%インライン微粒子チェックを可能にします。WILCO AGのビジョンプラットフォームはバイアル充填に同様の利益をもたらし、誤検知と追跡コストを削減します。これらのアップグレードに資金を提供できない企業は、バッチリリースサイクルが短縮するにつれ、より高スループットの競合他社への顧客流出のリスクにさらされます。

滅菌包装業界リーダー

Amcor PLC

DuPont de Nemours, Inc.

Baxter International Inc.

Gerresheimer AG

West Pharmaceutical Services, Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた滅菌包装市場の企業

- Amcor plc

- DuPont de Nemours, Inc.

- Baxter International Inc.

- Gerresheimer AG

- SCHOTT AG

- West Pharmaceutical Services, Inc.

- AptarGroup, Inc.

- Tekni-Plex, Inc.

- Sealed Air Corporation

- Sonoco Products Company

- SteriPack Group

- Wipak Group

- Placon Corporation, Inc.

- SGD Pharma

- Becton, Dickinson and Company

- 3M Company

- Berry Global Group, Inc.

- Huhtamaki Oyj

- Sabert Corporation

- Winpak Ltd.

市場機会と将来展望

新たな製造拠点における生産能力の拡大は、製薬・医療機器クラスターの近くで検証済みの滅菌バリアシステムを提供できるサプライヤーに機会を生み出している。コスタリカは滅菌パッケージ投資の焦点となっており、DuPontは2025年6月にヘレディア拠点を拡張して滅菌パッケージ能力を追加し、Prent Corporationは2026年6月にヘレディアで新工場の着工を行い、クラス7クリーンルームを含む施設を建設した。これらの動きは医療機器製造のより地域化されたサプライを支え、資格認定サイクルを短縮しながらもISO 11607準拠の検証パッケージを提供できるコンバーターや材料サプライヤーに恩恵をもたらす。

第二の機会分野は、滅菌方法の変化と持続可能性の制約に関連した材料・プロセスの転換である。EtO排出に関する規制・顧客からの圧力は、放射線や代替方式への注目を再方向付けしており、ガンマ線、電子線、および気化過酸化水素(VHP)適合性のニーズに対応できる材料やシールへの需要を高めている。持続可能性の側面では、DNPが2026年3月に日本の泉崎工場でDuPontと協力し、ISCC PLUS認証材料を使用した滅菌パッケージの製造を開始し、トレーサビリティと文書化が調達のゲートキーパーとなる規制対応の滅菌パッケージにおいて、認証コンテンツ材料の商業化への道筋を示している。

滅菌包装市場における最近の業界動向

- 2026年6月:Amcorはプエルトリコのカロリナにある熱成形施設でクリーンルーム認証を取得し、滅菌パッケージ生産ネットワークを拡大した。この認証は、管理された製造環境を必要とする規制対応の医療プログラムを支え、滅菌熱成形フォーマットの地域的な供給選択肢を強化する。

- 2026年3月:大日本印刷株式会社(DNP)は、DuPontと協力し、日本の福島県にある泉崎工場でISCC PLUS認証材料を使用した滅菌パッケージの製造を開始した。この生産開始は、トレーサビリティと検証文書が調達のゲートキーパーとなる滅菌バリア用途における認証コンテンツ材料の商業化への道筋を示している。

- 2025年6月:DuPontはコスタリカのヘレディアにある医療用製造拠点を拡張し、16,000平方フィートを追加して滅菌医療用パッケージの生産を可能にした。この拡張により、ニアショアの医療技術拠点の生産能力が増強され、滅菌バリア材料の資格認定を行う機器顧客のリードタイム短縮を支える。

滅菌包装市場 レポートの範囲と調査方法論

市場の定義と範囲

本レポートでは、滅菌済みパッケージ市場は、検証済みプロセスによる滅菌後、医療、製薬、その他の衛生的に重要な用途向けに、使用時点まで滅菌状態を維持するよう設計されたパッケージ形式および材料を含む。

範囲の除外事項:滅菌維持のために検証されていない、清潔なハンドリング環境で使用されている場合でも、一般的な非滅菌保護パッケージは除外する。

セグメンテーション概要

- 製品別

- クラムシェル

- ポーチ

- ボトル

- ブリスターおよびアンプル

- バイアル

- トレイおよびサーモフォームパック

- IVコンテナおよびバッグ

- その他

- 材料別

- プラスチック(高密度ポリエチレン、ポリプロピレン、ポリエチレンテレフタレート、ポリ塩化ビニル、その他)

- ガラス

- 金属(アルミニウム箔、ステンレス鋼)

- 紙およびペーパーボード

- 不織布およびタイベック

- 滅菌方法別

- 化学的方法(EtO、オゾン)

- 放射線(ガンマ線、電子線、X線)

- 高温・蒸気

- 無菌充填・仕上げ

- エンドユーザー産業別

- 医療・外科用器具

- 医薬品・生物製剤

- 体外診断

- 食品・飲料

- 獣医・動物衛生

- その他産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、滅菌バリアシステムがどのように定義され規制されているかを整理することから始まり、その用語を業界で使用されているパッケージ形式や滅菌経路と整合させることに続いた。米国FDAのガイダンスや参照資料、ISO文書やANSI/AAMI規格の参照、米国CDC、および選定した通関・貿易統計などの公開ソースを利用して、滅菌方法の採用状況とパッケージ材料のフローを把握した。

これらの兆候をサイジングの入力データに変換するため、企業の年次報告書や投資家向け説明資料を確認し、滅菌パッケージの露出度、生産能力の追加、地域的フットプリントの変化を把握した。公開情報が滅菌パッケージと非滅菌パッケージを区別するのに十分具体的でない場合には、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、出荷レベルの輸出入データも参照した。ここに記載されているデスクリサーチのソースは網羅的ではなく例示的なものであり、データ収集、検証、リサーチの明確化のためにその他の公開文書や参照資料も使用された。

一次インタビューおよび調査

一次調査は、滅菌パッケージの境界線を検証し、滅菌方法別のミックスの変化を確認し、地域や最終用途によって異なる可能性のある価格・数量の前提を妥当性検証するために使用された。パッケージ変換、滅菌バリア材料供給、滅菌サービスエコシステム、および最終使用者における調達・品質担当者との対話を通じて、採用パターンと実務上の制約を確認した。

需要要因は地域によって異なるため、入力データはAPAC、EMEA、および南北アメリカ地域全体で三角測量され、モデルが地域の規制圧力、製造フットプリント、医療活動レベルを反映するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):12% | APAC:46% |

| 中堅層:57% | 機能・部門リーダー:37% | EMEA:30% |

| 小規模プレーヤー:16% | マネージャー:51% | 南北アメリカ:24% |

市場規模算定と予測

サイジングはトップダウンとボトムアップの組み合わせを用いて構築され、医療・製薬活動指標が滅菌パッケージの需要プールに変換され、その後、日常的な実務で使用される一般的な滅菌経路とパッケージ形式ごとに分割された。その後、選択的なボトムアップの確認を用いて総計を裏付けた。これには、地域別にサンプリングされたサプライヤー収益の集計、チャネルからの数量動向に関するフィードバック、および可視性の高いフォーマットにおける価格×数量の近似計算が含まれる。

主要なモデル入力には、施術・機器使用動向、医薬品のフィル・フィニッシュ活動、滅菌方法のミックス(蒸気、放射線、化学的経路)、パッケージ材料の代替動向、樹脂や特殊紙の投入材に関連する観測可能な価格変動が含まれた。ボトムアップの視点が不完全な場合(例えば、開示が限定的な非公開のコンバーターなど)、そのギャップは地域浸透率の前提を用いて対処し、これはインタビューで確認され、その後貿易・生産能力の兆候と照らしてストレステストされた。

予測は主にシナリオ分析に依拠した。これは、規制の変化、滅菌能力の変化、材料の入手可能性が、滑らかな過去のカーブよりも速く需要を動かす可能性があるためである。シナリオは、医療活動量、バイオ医薬品・機器のパイプライン、滅菌方法の移行に関する専門家の見通しに基づいて構築され、その後、年間成長経路とミックスの変化に変換された。

データ検証と更新サイクル

出力結果は、滅菌能力の追加、医療機器の生産動向、報告されたパッケージ収益の露出度などの独立した指標と照合され、その後、承認前に差異を調査した。指標が予想されるパターンから外れた場合は、定義、通貨のタイミング、地域別の分割を再確認し、そのギャップが構造的なものと見られる場合は、選定した回答者に再度連絡を取った。

計算ロジック、前提、単位の一致性を複数のアナリストが検証する複数段階のレビューが行われる。レポートは毎年更新され、規制の大幅な変更や大規模な生産能力の変動など、重要な出来事が発生した場合には中間更新が行われる。提出前には最終確認を行い、数値が最新の入手可能な公開情報と検証済みの入力データを反映していることを確認する。

Mordor Intelligenceの滅菌済みパッケージ市場推定と他の公開推定との比較

滅菌済みパッケージについて、出版元によって異なる市場規模が示されるのは一般的である。これは、出版元が範囲の定義を異なる方法で行っているためである。また、基準年、通貨のタイミング、そして何が滅菌検証済みパッケージとして認められ、何が隣接する衛生パッケージとみなされるかについても異なる選択をしている。これらの入力データが価格・数量の積み上げに直接反映されるため、トピックのラベルが同じように見えても総計が変動する可能性がある。

滅菌方法のミックスを追跡し、インタビューを通じて通貨換算のタイミングを更新することで、Mordor Intelligenceは、滅菌検証されていないより広範な医療パッケージを加えることなく、使用時点まで滅菌状態を維持するパッケージに関連付けた値を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 81.61 B (2026) | |

| グローバルコンサルティングA | USD 96.75 B (2026) | この推定は、滅菌検証済みパッケージを超える追加的な医療パッケージを含む可能性のある、より広い範囲を採用しているように見え、同じ基準年においても、より高い価格・成長率の上昇を適用している。 |

| 業界出版社B | USD 39.72 B (2024) | この数値はより早い年に基づいており、より狭い用途セットや集計対象フォーマットを反映している可能性があり、これは、更新された価格設定・ミックスの前提を持つより後の年の市場と比較すると、総計を減少させる可能性がある。 |

この表は、範囲とタイミングが差異の背後にある最大の要因であり、次いで高バリアフォーマットの価格推移がどのように扱われているかが影響していることを示している。含まれるパッケージタイプと年が整合している場合、残りの差異は通常、滅菌方法のミックスの分割と地域的な需要指標の検証方法から生じる。

レポートで回答される主要な質問

滅菌包装市場の現在の価値はいくらですか?

滅菌包装市場は2026年にUSD 811億6,100万と評価され、2031年までにUSD 1,171億8,000万に達すると予測されています。

どの製品セグメントが最も速く拡大していますか?

ブリスターおよびアンプルは、バイオロジクスおよびユニットドーズ需要の増加を反映し、2031年にかけて9.02%のCAGRで成長しています。

新しいEtO規制はサプライヤーにどのような影響を与えていますか?

最大99.99%の排出削減を求める米国の規制は、放射線ラインへの設備投資を促進し、施設あたりUSD 500万〜5,000万の改修コストを追加し、業界再編を加速させています。

なぜアジア太平洋地域が最も速く成長している地域ですか?

中国とインドへの製薬製造のシフトと、拡大するヘルスケアインフラが相まって、2031年にかけて8.95%の地域CAGRを牽引しています。

最終更新日: