使い捨て内視鏡市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.73 十億米ドル |

| 市場規模 (2031) | 5.37 十億米ドル |

| 成長率 (2026 - 2031) | 7.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる使い捨て内視鏡市場分析

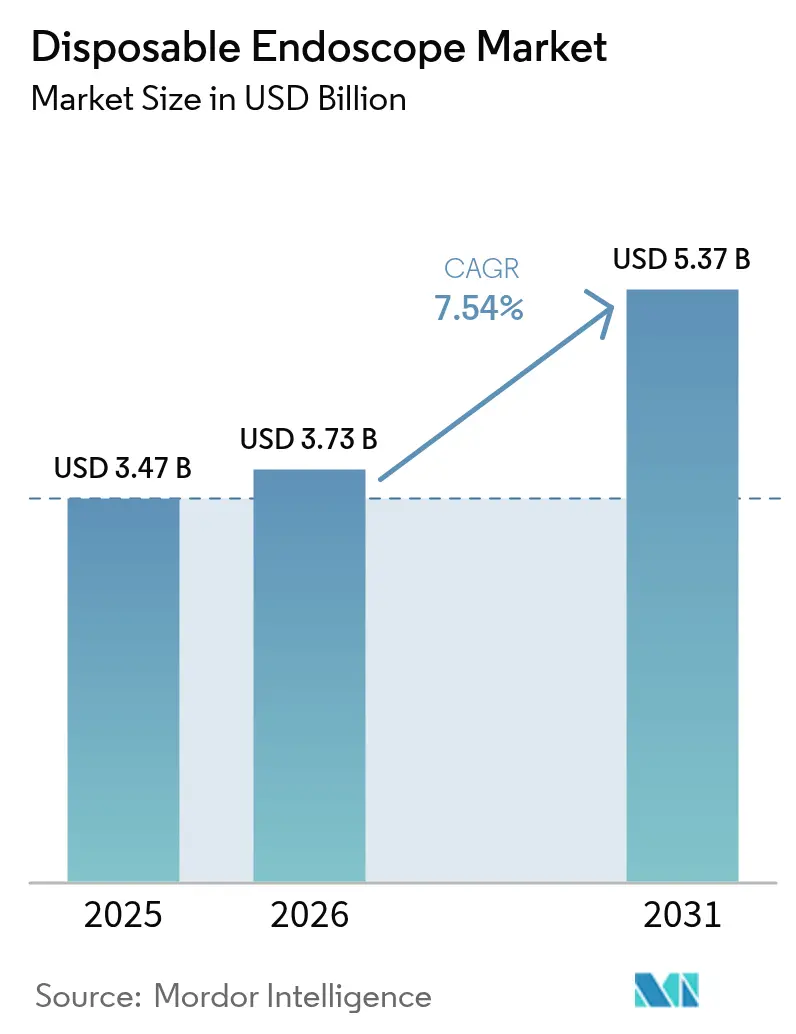

2026年の使い捨て内視鏡市場規模は37億3,000万米ドルと推定され、2025年の34億7,000万米ドルから成長し、2031年には53億7,000万米ドルに達する見通しで、2026年から2031年にかけて7.54%のCAGRで成長します。予測期間にわたり、CMOSセンサーコストの低下、米国における診療報酬コードの明確化、および厳格な再処理基準が、病院の購買チームを単回使用技術へと傾かせており、使い捨て内視鏡市場は軟性内視鏡分野全体を上回るペースで成長する位置づけにあります。病院は使い捨て製品を感染リスク軽減、ワークフロー簡素化、および人員再配置への迅速な手段と捉えており、一方でサプライヤーは樹脂価格の変動を上回るスケールメリットによるコスト削減の恩恵を受けています。気管支鏡検査、喉頭鏡検査、尿管鏡検査における採用加速—特に集中治療室および外来診療環境において—は、単回使用スコープがニッチな感染管理ソリューションから主流のワークフロー推進ツールへと移行していることを裏付けています。ERCP交差汚染への懸念から十二指腸内視鏡が臨床現場に導入されるにつれ、使い捨て内視鏡市場はさらなる成長の変曲点を迎え、メーカーの収益源が拡大することが期待されます。

レポートの主要ポイント

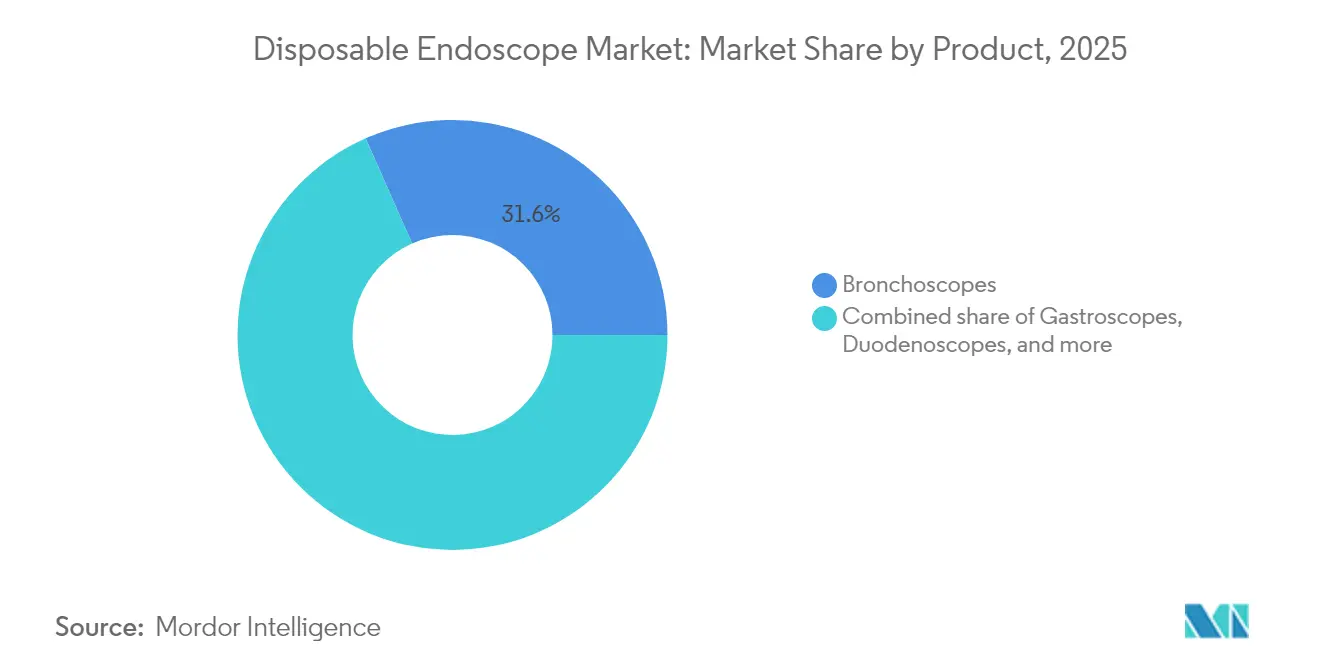

- 製品別では、気管支鏡が2025年の使い捨て内視鏡市場シェアの31.62%を占めてトップとなり、十二指腸内視鏡は2031年にかけて9.28%のCAGRで成長すると予測されています。

- 用途別では、消化器内科が2025年の使い捨て内視鏡市場規模の39.85%を占め、呼吸器内科は2031年にかけて8.95%という最高のCAGRを示す見込みです。

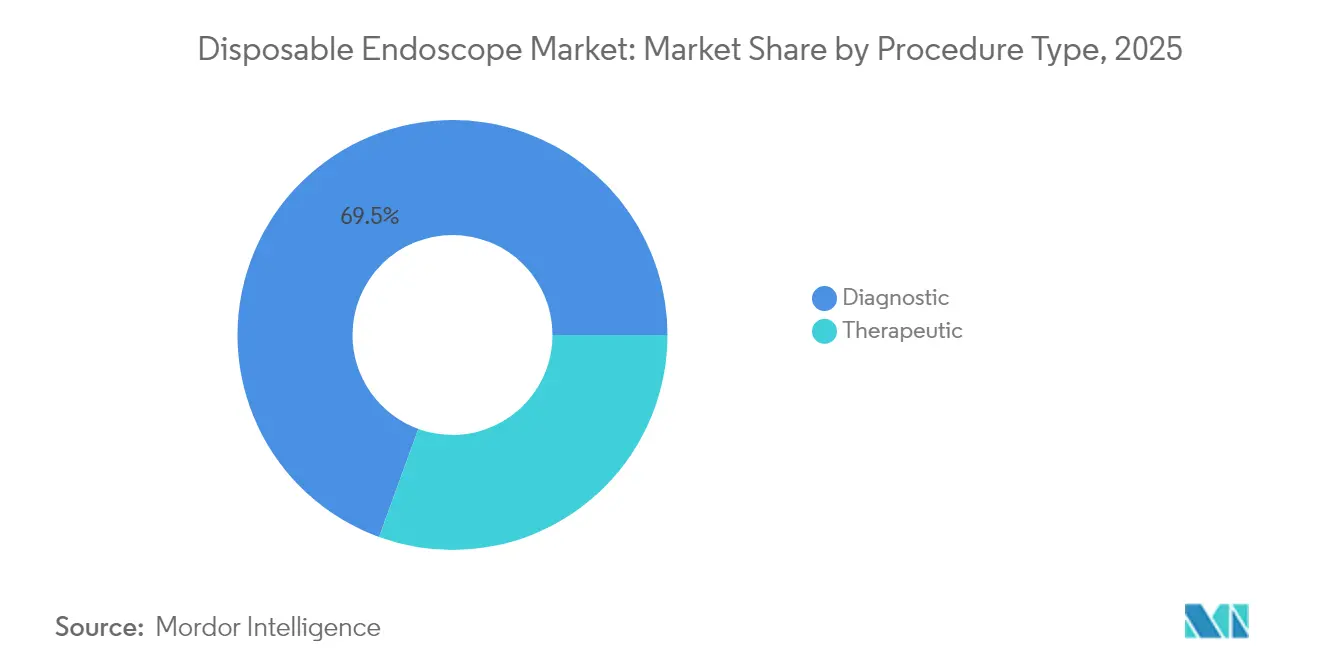

- 処置タイプ別では、診断的処置が最大のボリュームを占め、6.92%のCAGR軌道にあります。治療的処置はチャンネル径ソリューションの登場により最も急速に成長しています。

- エンドユーザー別では、病院が2025年の使い捨て内視鏡市場の69.88%を占め、外来手術センターはカテゴリーIII CPTコードの採用を背景に9.82%という最も強い成長見通しを示しています。

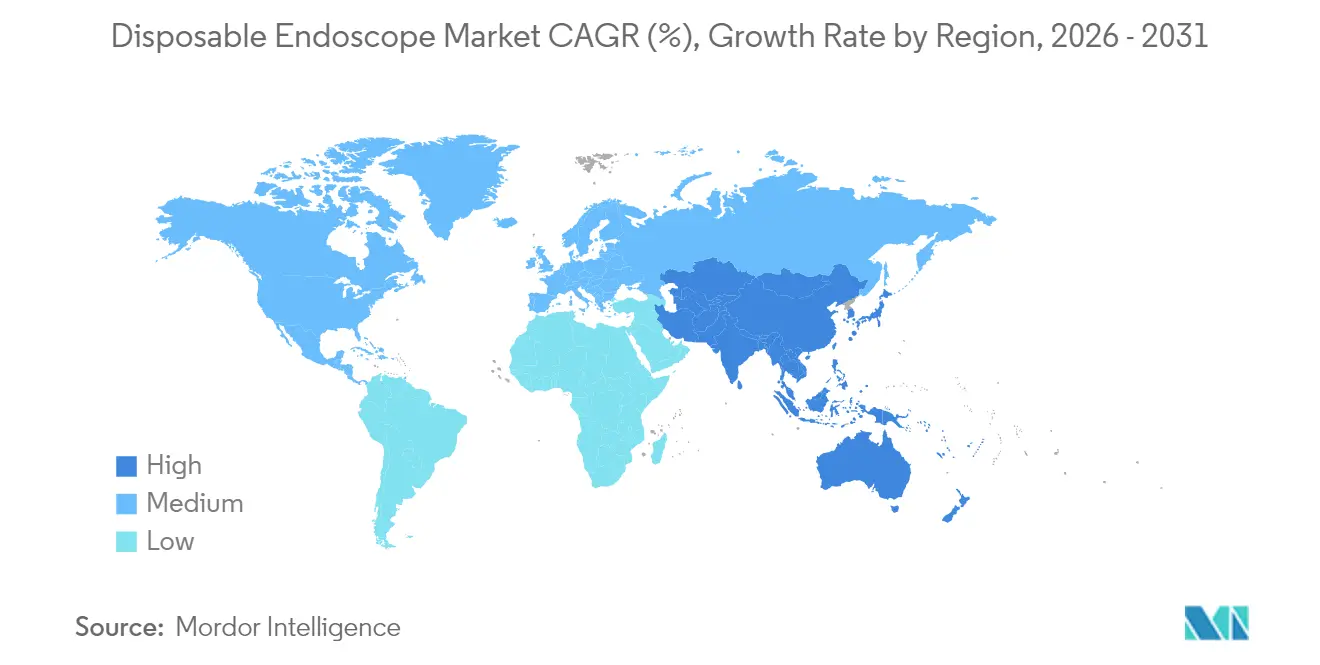

- 地域別では、北米が2025年の使い捨て内視鏡市場規模の44.92%を占め、アジア太平洋は2031年にかけて8.61%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の使い捨て内視鏡市場のトレンドと洞察

ドライバー影響分析*

| ドライバー影響分析 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| CMOSイメージングセンサーのコスト同等化 | +1.4% | 世界 | 中期(2〜4年) |

| ジョイント・コミッションによるリアルタイム消毒追跡 | +1.1% | 米国、カナダ | 短期(2年以内) |

| 米国医師会カテゴリーIII CPTコード | +1.2% | 米国 | 短期(2年以内) |

| ICUにおける気管支鏡検査需要の持続 | +0.9% | 世界 | 中期(2〜4年) |

| 完全リサイクル可能なポリマースコープの採用を促進する「グリーン手術室」イニシアチブへのシフト | +0.6% | 北欧諸国 | 中期(2〜4年) |

| 国内使い捨てブランドを優遇する中国の数量ベース調達(VBP)政策 | +0.8% | 中国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

単回使用CMOSイメージングセンサーの技術的損益分岐点

低コストのCMOSモジュールは現在、2022年比で35.0%低い製造コストで診断グレードの解像度を実現しており、地域病院が再使用可能なタワーをプラグアンドプレイ型の使い捨て製品に置き換えることを可能にしています。工場で実施されるファームウェアアップグレードにより、コンソールのダウンタイムが解消され、購買チームは年間の画素向上を基準にスコープを評価するようになっており、これは民生用電子機器の買い替えサイクルに類似した変化です。その結果、使い捨て内視鏡市場は三次医療機関を超えて拡大しており、農村部の施設が再処理のボトルネックを解消し、洗浄機への設備投資を回避できる単回使用モデルを採用しています。

加速された病院認定基準の実施

2024年に改訂されたジョイント・コミッションの規則は、すべての高水準消毒サイクルのリアルタイム追跡を義務付けており、中規模の内視鏡センターはコンプライアンス対応のハードウェアに5万米ドル以上を投資することを余儀なくされています[1]ジョイント・コミッション、「機器洗浄および感染管理基準2024」、jointcommission.org。この資本的負担により、高ボリュームセンターにおける単回使用スコープの回収期間は最短12ヶ月に短縮され、財務委員会は使い捨て製品が感染管理上のギャップと増大する人件費の両方を解決すると確信するようになっています。滅菌処理スタッフを患者対応業務に再配置することで、病院は価値に基づくケアの目標に沿った支出を実現し、臨床的な利用可能性を高めています。

新型コロナウイルス感染症後のICU環境における気管支鏡検査需要の増加

ICUにおける気管支鏡検査のボリュームは、臨床医が肺炎管理や分泌物除去に直接視覚化を活用するため、依然として高水準を維持しています。即時利用可能性とゼロターンアラウンドタイムにより、2024年の使い捨て内視鏡市場収益の32%が単回使用気管支鏡に向けられています。従来のタワーに代わりコンパクトなスクリーン搭載トロリーを購入する病院は機器利用率を高め、スケジュール上の競合なしに高い病床稼働率を支えています。

カテゴリーIII単回使用内視鏡に対する診療報酬コードの拡充

2023年に開始された単回使用スコープ専用のCPTコードにより、支払いの曖昧さが解消され、外来診療のマージンが最大20%改善されます[2]米国医師会、「単回使用内視鏡のCPT®カテゴリーIIIコード」、ama-assn.org。外来手術センターはこれらのコードを迅速に採用し、専門クリニックは患者向けコスト見積もりにも組み込んでおり、恒久的な資金調達経路が確立されています。明確な診療報酬の見通しが、使い捨てワークフローを標準化する日帰り手術の統合投資を促進しています。

抑制要因影響分析*

| 抑制要因影響分析 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低ボリューム病院における高い症例当たりコスト | −0.7% | 世界 | 中期(2〜4年) |

| 高度な治療に対するルーメンサイズの制限 | −0.9% | 世界 | 長期(4年以上) |

| 新規SKUの市場投入期間を延長する欧州連合医療機器規則(MDR)の進化 | −0.6% | 欧州連合 | 中期(2〜4年) |

| 耳鼻咽喉科外科医における再使用可能HDスコープとの画質比較に関する臨床エビデンスの不足 | −0.5% | 世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低ボリューム地域病院における不確実なコスト便益方程式

年間500件未満の処置を実施する施設では、既存の再処理室が十分に活用されていないため、使い捨て製品への移行時に症例当たりコストが20%高くなります。多くの施設はハイブリッドフリートを採用し、高リスクのERCPやICU気管支鏡検査には使い捨て製品を使用しながら、定期的な大腸内視鏡検査には再使用可能な大腸内視鏡を維持しています。この二重在庫モデルは廃棄物監査と購買を複雑にしますが、管理者が感染管理上の要請と予算の現実を調整することを可能にします。

ルーメンサイズの制限による高度な治療的介入の制約

ほとんどの単回使用十二指腸内視鏡は1.2mmの処置チャンネルを備えており、複雑な結石除去に使用されるアクセサリーには狭すぎます。そのため、治療的消化器内科医は2.0mmデバイスに対応した再使用可能なプラットフォームに依存しています。可変口径設計をテストするベンダーは材料コストが高くなるため、近期的な収益の重点は診断用使い捨て製品に置かれており、治療グレードの製品発売は将来の成長レバーとして残されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:気管支鏡が主導し、十二指腸内視鏡が加速

気管支鏡は2025年の使い捨て内視鏡市場シェアの31.62%を生み出し、画像の忠実度を損なうことなく末梢気管支を通過できるスリムなプロファイルによってセグメントのリーダーシップを支えています。教育病院は、共有機器に関連するスケジュール上の競合がなくなるため、単回使用気管支鏡をトレーニングデバイスとして好んでおり、教育スループットが向上しています。人工呼吸器関連肺炎サーベイランスの高まりが処置ボリュームを維持し、予測可能な症例当たりコストと相まって、気管支鏡の使い捨て内視鏡市場規模を堅固な成長軌道に乗せています。サプライヤーはスクリーン、トロリー、クラウドストレージをバンドルすることで対応し、混雑したICUにおける運用フットプリントを縮小しています。

十二指腸内視鏡は収益の小さなシェアにとどまっていますが、エレベーター汚染への懸念がERCPセンターにプレミアム価格の単回使用スコープの採用を促すにつれ、2031年にかけて9%超のCAGRを記録すると予測されています。メーカーはFDAガイドラインを満たす使い捨てエレベーターを出荷しており、購買チームはメンテナンス契約のキャンセルによるコスト相殺を見込んでいます。三次医療センターでのパイロットプロジェクトは、再処理のバックログが解消されることによるスケジュール上の利点を実証しており、アクセサリーの互換性が広がれば地域の拠点病院も追随することが期待されます。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途タイプ別:消化器内科がリードし、呼吸器内科が急成長

消化器内科は2025年の使い捨て内視鏡市場規模の39.85%を占め、ERCPにおける交差汚染への懸念と外来大腸内視鏡検査における単回使用採用の増加によって牽引されています。消化器内科センターは再処理の遅延が減少し、高額免責額の保険市場において患者を引き付けるより密なスケジューリングが可能になっています。治療チャンネル拡張ロードマップの利用可能性と相まった運用効率の向上により、サプライヤーは消化器内科特有のイノベーション開発に注力し続けています。

呼吸器内科は、肺炎診断および肺がんステージングのための気管支鏡検査ボリュームの持続が使い捨てスコープの特性と合致するため、最も急速な成長を示しています。臨床医は、経気管支針吸引時のダウンタイム削減と汚染リスクの低下を決定的な要因として挙げています。病院は単回使用気管支鏡検査を品質改善指標に組み込み、同日生検率を向上させ、狭いチャンネルに対応した使い捨て回収バスケットへの補完的需要を促進しています。

処置タイプ別:診断的処置が主導するが、治療的処置に上昇余地

診断的処置は2026年から2031年にかけて6.92%のCAGRで拡大すると予測されています。その単純な撮像要件は使い捨てスコープのコスト最適化設計と合致しており、ベンダーは複雑なチャンネル構造なしに大量生産が可能です。管理者は、特に看護師不足に直面する施設において、室内回転時間を短縮するシンプルなトレイセットアップを評価しています。

治療的処置は収益貢献が小さいものの、戦略的な成長ポケットを提供しています。1.8mmアクセサリーに対応した新興の単回使用プロトタイプは、診療報酬の高いERCP、ポリープ切除術、尿管結石除去が使い捨てプラットフォームに移行する将来のシフトを示唆しています。成功すれば、単価を引き上げるだけでなく、互換性のあるアクセサリーへのアフターマーケット需要を生み出し、アカウントのライフタイムバリューを高めることになります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院が中核を維持し、外来手術センターが急増

病院は2025年の使い捨て内視鏡市場において69.88%という圧倒的なシェアを保持しています。教育機関は研修医トレーニングの標準化に使い捨て製品を活用し、マグネット認定などの取得を目指す病院は単回使用指標を感染予防ダッシュボードに組み込んでいます。スコープ関連感染の公開報告数が減少しており、使い捨て製品が品質向上への迅速な手段であるという認識が強化されています。

外来手術センター(ASC)は最も高い成長見通しを示しています。カテゴリーIII CPTコードにより収益の不確実性が解消され、外来手術センターは再処理フットプリントがゼロであることを活用してスペースを追加の処置室に転用しています。予測可能な症例当たり価格設定はプライベートエクイティによる統合モデルと合致しており、より広範な採用を促進し、入院患者設定から処置を引き出すことで、メーカーの販売数量増加を促しています。

地域分析

北米は2025年に44.92%のシェアで使い捨て内視鏡市場をリードしました。米国の統合デリバリーネットワークは購買を統合してボリュームリベートを交渉し、ジョイント・コミッションおよびCMSの規制が感染予防を取締役会レベルの優先事項に引き上げています。多くの病院は年間サービスコストがリースの閾値を超えると洗浄消毒器の更新を先送りし、資金を単回使用への転換プログラムに振り向けています。カナダも同様の臨床的根拠に従っていますが、調達サイクルを長引かせる州の技術補助金に依存しています。2024年のOlympus RenaFlexなどの単回使用尿管鏡に対するFDAの510(k)認可は、臨床チームに規制上の信頼を与えています。

アジア太平洋は8.61%という最高の地域CAGRを記録しています。中国の省レベルの入札は、輸入関税を回避できる国内メーカーを優遇しながら、国家衛生健康委員会の指令に基づく感染管理目標を達成するために使い捨てスコープを含めています。インドの民間病院チェーンは再処理バックログゼロを差別化要因として宣伝し、クラウド接続プロセッサーが複雑な消化器内科症例のテレメンタリングを効率化しています。日本は国内の再使用可能製品製造の優位性と使い捨て製品の臨床的利点のバランスを取りながら選択的なアプローチを適用しています。Hunan Vathinなどの韓国企業は価格競争を引き起こし、マージン圧縮にもかかわらず販売数量を拡大しており、オーストラリアは化学消毒剤のライフサイクル負荷を認識する炭素会計開示を義務付けています。 欧州は断片的な採用パターンを示しています。北欧諸国は炭素ライフサイクル指標を優先する「グリーン手術室」指令を活用し、一人当たり使用量でトップとなっており、スコープのリサイクル物流が入札スコアに影響するようになっています。ドイツとフランスは主に高リスクのERCPおよびICU気管支鏡検査に使い捨て製品を代替使用し、資本予算を守るためにその他の用途では再使用可能フリートを維持しています。英国のNHSは単回使用スコープをゼロ感染目標達成のツールと位置付けていますが、より広範な採用には予算の整合が待たれます。南欧および東欧は治療的ERCPには使い捨て製品、大規模大腸内視鏡検査には再使用可能製品というハイブリッドフリートを導入しています。EU医療機器規則のコストは小規模サプライヤーを圧迫し、ブランドの多様性を狭め、病院グループが既存のグローバルベンダーとの複数年契約を締結する動きを促す可能性があります。

競合環境

使い捨て内視鏡市場は初期の断片化から統合へと移行しています。Olympus と Boston Scientific は既存のイメージングプラットフォームを活用し、使い捨てスコープを使い慣れたプロセッサーとバンドルして切り替えの摩擦を低減しています。Ambu はレガシータワーから独立して動作するよう設計された画像強化ソフトウェアで対抗し、新規購入者や既存製品に不満を持つ顧客にアピールしています。1080p画質の同等化が近づくにつれ、競争はチャンネル径、人間工学的ハンドル、統合データキャプチャへとシフトしています。

より広い処置チャンネルを持つ治療グレードモデルは激しく争われるニッチを形成しています。3NT Medical は耳鼻咽喉科サブスペシャルティに特化し、カスタマイズされた設計が未開拓の領域でロイヤルティを獲得できることを証明しています。Micro-Tech Endoscopy や Hunan Vathin などの中国メーカーは価格で競争していますが、プレミアムイメージングでは後れを取っており、二層構造のグローバル市場を形成しています。Boston Scientific による光学系スタートアップの買収など、スコープメーカーとアクセサリー企業との提携は、アクセサリーの相互運用性が将来の調達を決定することを示唆しており、プリンターとトナーのビジネスモデルを彷彿とさせます。

ベンダーがスコープ、輸送コンテナ、リサイクル物流を単一の月額料金にバンドルしたサブスクリプションパッケージを展開するにつれ、ビジネスモデルが進化しています。この仕組みにより、断続的な設備投資が予測可能な収益ストリームに転換され、サービスとしてのソフトウェアの経済性を反映しています。病院はより簡単な予算管理と統合された使用済み製品管理の恩恵を受け、サプライヤーは長期的なロイヤルティを確保し、生産予測を精緻化するための使用データを収集します。電子カルテにトレーサビリティを組み込むベンダーは、ハードウェアを超えたデータ主導の優位性を獲得します。

使い捨て内視鏡業界リーダー

Ambu A/S

Olympus Corp.

Boston Scientific Corp.

Fujifilm Holdings Corp.

Pentax Medical (HOYA)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:MEDNOVAは、症例当たりの予算管理ニーズに対応するため、コスト管理されたCMOSモジュールとバンドルサービス契約を特徴とする単回使用気管支鏡検査および尿管鏡検査ポートフォリオを発表しました。

- 2024年5月:Olympusは、単回使用気管支鏡および耳鼻咽喉科スコープ向けのポータブルモニターを発表し、複数の部屋が画像の忠実度を維持しながら単一のビデオプラットフォームを共有できるようにしました。

- 2024年4月:Olympusは、初の単回使用軟性尿管鏡システムであるRenaFlexについて米国FDA 510(k)認可を取得し、使い捨て製品ラインナップを拡充しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、使い捨て内視鏡市場を、消化器内科、呼吸器内科、泌尿器科、整形外科、婦人科、救急医療における診断・治療処置に使用される、工場滅菌済みの単回使用軟性または硬性スコープに対するドルベースの世界需要と定義する。

スコープ除外:再使用可能な内視鏡、レンタルプログラム、および単独の可視化タワーは本評価の対象外とする。

セグメンテーション概要

- 製品別

- 胃内視鏡

- 気管支鏡

- 十二指腸内視鏡

- 喉頭鏡

- 大腸内視鏡

- 尿管鏡

- その他の内視鏡

- 用途タイプ別

- 消化器内科

- 呼吸器内科

- 泌尿器科

- 耳鼻咽喉科

- その他の用途タイプ

- 処置タイプ別

- 診断的

- 治療的

- エンドユーザー別

- 病院

- 外来手術センター

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、大規模病院の調達担当者、単回使用気管支鏡を使用する呼吸器専門医、およびEUの市場規制当局にインタビューを実施した。

アジアおよびラテンアメリカの販売代理店へのフォローアップ調査により、価格帯、税引前マージン、および交換サイクルが明確化され、当初のデスク調査の前提が強化または修正された。

デスク調査

WHO手術件数、OECD保健統計、地域別感染管理ガイドラインなどの公開データセットを起点とし、次にHSコード901890の通関輸送コードおよびEurostatの輸出ファイルを重ね合わせてユニットフローを把握した。

米国FDAおよびEU MDRの機器承認データベースにより製品導入状況を追跡し、NHS Supply ChainおよびVizientが公開した病院調達ダッシュボードから標準的な購入価格を把握した。

D&B HooversおよびDow Jones Factiva等の有料データベースは、企業レベルのパフォーマンスを三角測量する確実な収益の手がかりを提供した。

これらの情報源は例示的なものであり、網羅的ではなく、検証プロセスにおいて多数の追加参考資料が精査された。

市場規模推計と予測

単回使用機器の加重普及率に国別手術件数を紐付け、検証済みの平均販売価格を乗じるトップダウン再構築手法を適用した。

サプライヤー収益の積み上げやチャネル在庫監査などの一部ボトムアップ検証を用いて合計値を微調整した。

モデル内の主要変数には、1)年間気管支鏡検査およびERCP件数、2)感染関連再入院ペナルティ、3)CPT 31622〜31624に基づく処置当たりの平均償還額、4)CMOSセンサーの価格動向が含まれる。

これらのドライバーに対する多変量回帰分析と政策変更に関するシナリオ分析を経て、2025〜2030年の予測を算出した。

小規模経済圏における平均販売価格の欠落など、データのギャップは、販売代理店が検証した正規化された地域別マークアップによって補完した。

データ検証と更新サイクル

アウトプットはリリース前に2名のアナリストによるレビュー、過去比率との差異チェック、およびシニアによる監査ラウンドを経る。

レポートは12ヶ月ごとに更新され、リコール、主要承認、または償還コードの改定が需要の基本要因を変化させた場合には中間更新が行われる。

当社の使い捨て内視鏡ベースラインが際立つ理由

企業によって対象機器リスト、価格タイプ、更新速度が異なるため、公表数値にはばらつきがある。

当社のベースラインは、明確に開示されたスコープ、リアルタイムの手術指標、および年次更新に基づいている。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 3.47 B(2025年) | Mordor Intelligence | - |

| USD 1.90 B(2024年) | Global Consultancy A | 泌尿器科および整形外科のユースケースを除外し、出荷数量のみに依存 |

| USD 2.29 B(2024年) | Industry Portal B | 地域別割引を考慮しない定価を使用;最終更新は2024年中頃 |

| USD 2.58 B(2025年) | Research Firm C | 予測は企業のプレスリリースのみに基づいており、一次検証が限定的 |

高成長専門分野を除外したり、交渉済み平均販売価格の低下を無視した推計は市場を過小評価し、一方で定価モデルは価値を過大評価する。 ライブの病院インタビューと詳細な貿易・償還データを組み合わせることで、Mordor Intelligenceは意思決定者が確信を持って追跡・再現できる、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

2031年までの使い捨て内視鏡市場の予測値はいくらですか?

使い捨て内視鏡市場は2031年までに53億7,000万米ドルに達すると予想されており、2026年からの7.54%のCAGRを反映しています。

現在の使い捨て内視鏡販売において主導的な製品はどれですか?

単回使用気管支鏡は2025年収益の31.62%をリードしており、その即時利用可能性がICUの気道管理に適しているためです。

外来手術センターが単回使用スコープを急速に採用している理由は何ですか?

専用のカテゴリーIII CPTコードと再処理室が不要であることにより、センターはオーバーヘッドを削減し、予測可能な症例当たりマージンを確保できます。

治療グレードの使い捨てスコープに対する主な抑制要因は何ですか?

現在の1.2mm処置チャンネルの制限が高度な介入を制約しており、多くのERCPおよび結石除去処置が再使用可能なプラットフォームに依存し続けています。

最も高い成長見通しを示す地域はどこですか?

アジア太平洋は2031年にかけて8.61%のCAGRを記録しており、単回使用技術を最初から組み込んだ新規病院建設によって牽引されています。

ベンダーはどのようにビジネスモデルを適応させていますか?

企業はスコープ、輸送トレイ、リサイクル物流を単一の月額料金でカバーするサブスクリプションバンドルを展開し、設備投資販売を継続的な収益に転換しています。

最終更新日: