内視鏡リプロセッシング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3 十億米ドル |

| 市場規模 (2031) | 4.45 十億米ドル |

| 成長率 (2026 - 2031) | 8.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる内視鏡リプロセッシング市場分析

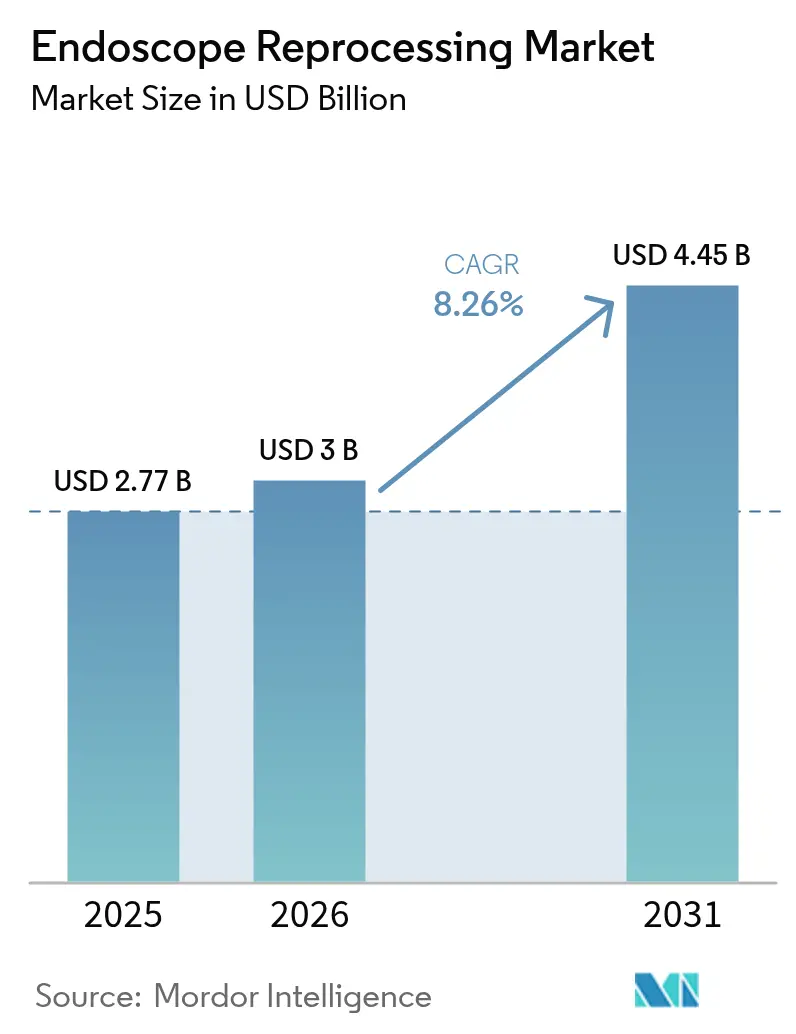

内視鏡リプロセッシング市場規模は、2025年の27億7,000万米ドルから2026年には30億米ドルに成長し、2026年〜2031年のCAGR 8.26%で2031年までに44億5,000万米ドルに達すると予測されています。

この拡大は、再使用可能な内視鏡の厳格な洗浄、消毒および滅菌を通じて医療関連感染を抑制する上での内視鏡リプロセッシング市場の中心的役割を浮き彫りにしています。消化管(GI)および呼吸器科での処置件数の力強い増加が、消耗品、自動リプロセッサーおよび乾燥キャビネットへの需要を高水準に維持しています。病院および外来手術センター(ASC)は、AAMIおよびASGEの最新ガイダンスを受けて、高水準消毒から滅菌へのアップグレードを進めています。同時に、リプロセッシングの複雑性が高い領域では単回使用内視鏡の普及が進んでいます。ベンダーはサイクルタイムを短縮する液体化学滅菌システムや、洗浄ワークフローの各段階を記録するデジタル対応トレーサビリティプラットフォームで対応しています。設備投資は北米および西欧で最も顕著であり、アジア太平洋の新興市場は大量処理かつコスト効率の高いソリューションに注力しています。

主要レポートのポイント

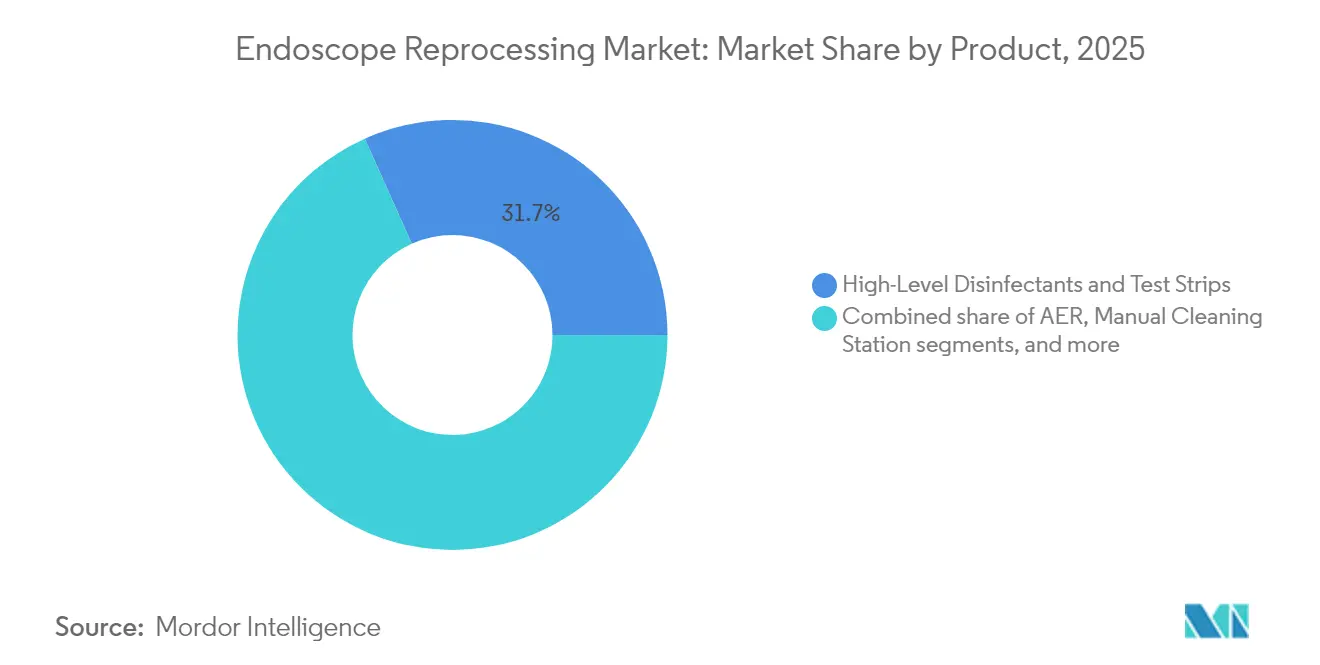

- 製品別では、高水準消毒剤およびテストストリップが2025年の内視鏡リプロセッシング市場シェアの31.68%を占め、自動内視鏡リプロセッサーは2031年にかけてCAGR 10.31%で成長すると予測されています。

- 内視鏡モダリティ別では、軟性内視鏡が2025年の内視鏡リプロセッシング市場規模の71.10%を占め、ロボット支援内視鏡は2026年〜2031年にかけてCAGR 11.12%で成長すると予測されています。

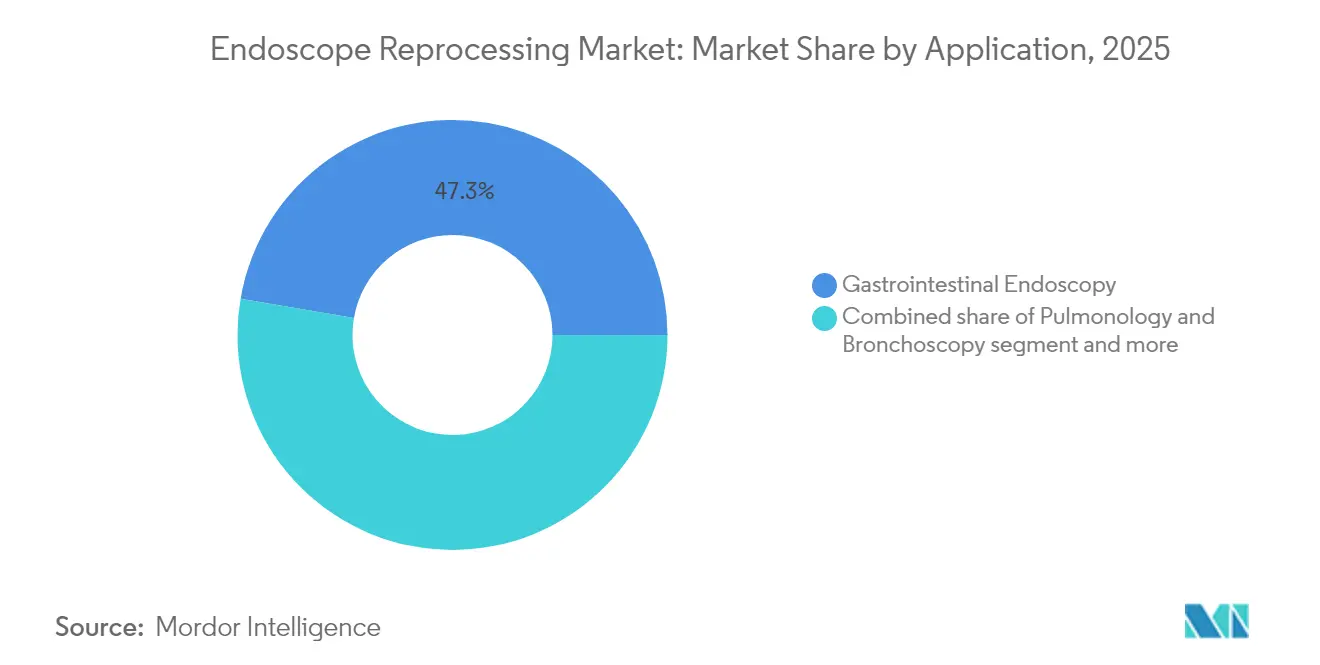

- 用途別では、消化管内視鏡検査が2025年の内視鏡リプロセッシング市場規模の47.30%を占め、呼吸器科および気管支鏡検査は2031年にかけてCAGR 10.62%を記録すると見込まれています。

- エンドユーザー別では、病院が2025年に67.05%の収益を占め、ASCは2031年にかけてCAGR 9.88%で成長すると予測されています。

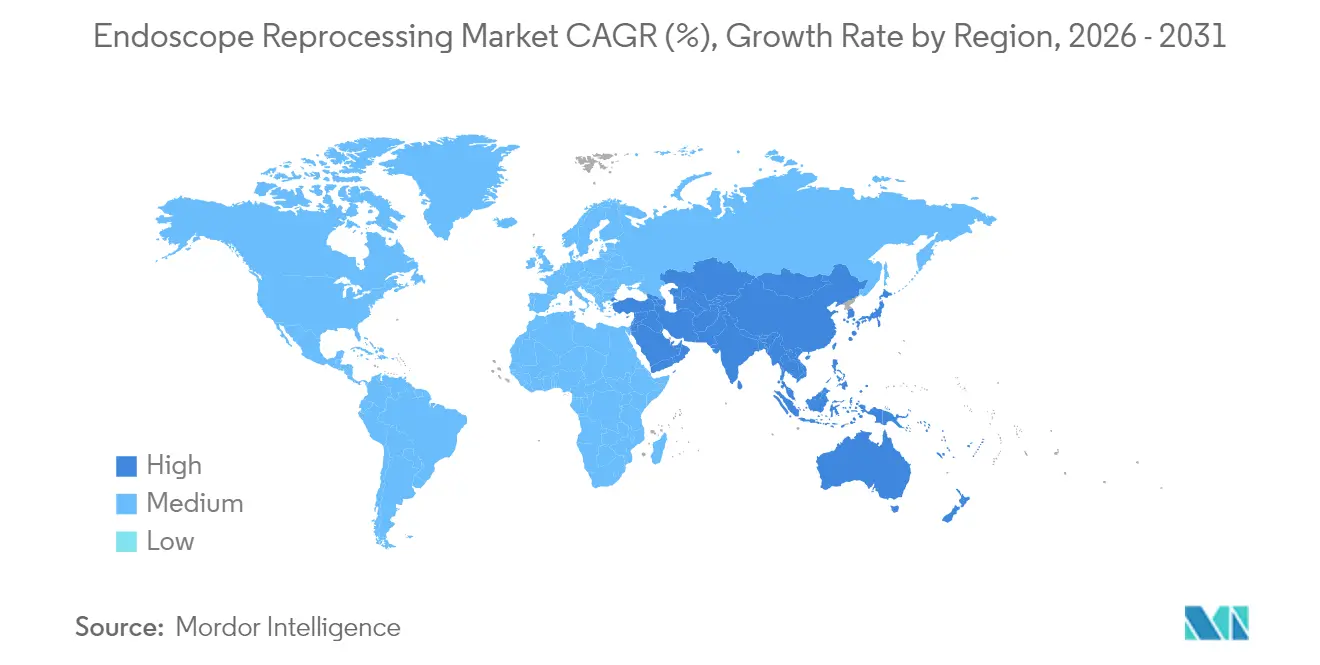

- 地域別では、北米が2025年に40.30%の収益シェアでトップとなり、アジア太平洋は2031年にかけてCAGR 10.35%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

内視鏡リプロセッシング市場のドライバー影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消化管疾患およびがんによる内視鏡処置件数の増加 | +2.7% | 北米および欧州でより高い影響を持つグローバル | 長期(4年以上) |

| 低侵襲手術の採用拡大および日常的な内視鏡ターンオーバー需要の増加 | +2.1% | 先進医療市場で大きな影響を持つグローバル | 中期(2〜4年) |

| 検証済みリプロセッシングサイクルを義務付ける感染管理および認定基準の強化 | +1.8% | 北米、欧州および先進アジア太平洋市場 | 短期(2年以内) |

| ターンアラウンドタイムとエラーを削減する自動リプロセッサーの進歩 | +1.4% | 北米および西欧での早期採用を伴うグローバル | 中期(2〜4年) |

| 対応消毒剤を備えた単回使用内視鏡アクセサリーへの需要拡大 | +1.1% | 北米、欧州および高所得アジア太平洋諸国 | 中期(2〜4年) |

| 内視鏡処置における外来および外来手術センターの採用拡大 | +0.8% | アジア太平洋での新興成長を伴う北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

内視鏡処置件数の増加:高齢化人口が需要を牽引

高齢者人口の拡大とがんスクリーニングガイドラインの拡充が、GIおよび呼吸器系内視鏡使用の二桁増加を牽引し、内視鏡リプロセッシング市場に持続的な追い風をもたらしています。2024年のメタ分析によると、米国だけで年間2,000万件以上のGI検査が実施されています[1]Ruixue Hu et al., 「消化管内視鏡の洗浄・消毒に関する現在の管理状況」, Scientific Reports, nature.com。処置件数の増加により、施設はすべてのサイクルで無菌性を維持する追加のリプロセッシング能力、迅速ターンアラウンド洗浄剤およびリークテストツールへの投資を余儀なくされています。

低侵襲手術:内視鏡ターンオーバーがリプロセッシングのイノベーションを牽引

外来手術センターは収益性を維持するために、タイトなスケジューリングと迅速な内視鏡ターンオーバーに依存しています。LEANワークフローパイロット[2]Trilokesh Kidambi et al., 「内視鏡ユニット効率改善のためのLEAN手法」, Cureus, cureus.comでは、待合室の待ち時間が48.8%短縮され、施設全体の所要時間が12%削減されました。これらの成果は、内視鏡リプロセッシング市場が感染管理プロトコルを損なうことなくボトルネックを短縮する完全自動洗浄機、乾燥キャビネットおよびリアルタイム追跡ソフトウェアをますます重視する理由を示しています。

感染管理基準:規制上の圧力が慣行を変革

AAMIおよびアメリカ消化器内視鏡学会のガイドライン更新により、バイオフィルムおよび多剤耐性菌を排除するためにすべての軟性内視鏡を滅菌することが推奨されるようになりました。研究によると、臨床使用された十二指腸内視鏡の5.4%は標準サイクル後も汚染されたままであることが明らかになっています。これを受けて、医療システムは気化過酸化水素、過酢酸滅菌器および厳格な検証テストを優先するようにプロトコルを再調整しています。

自動リプロセッシング:テクノロジーが人的エラーを低減

最先端の自動内視鏡リプロセッサー(AER)は、チャンネル固有のフロー制御、リークテストおよびバーコード駆動のサイクル選択を統合し、手動プロセスに伴うばらつきを排除します。FDA[3]米国食品医薬品局、「自動内視鏡リプロセッサーに関する情報」, fda.govは、複雑な十二指腸内視鏡からの感染リスクを低減する上でのその価値を強調しています。STERISのen spire 3000は、過酢酸を使用した液体化学滅菌を数分で実現し、内視鏡リプロセッシング市場における自動化を主要な成長ベクターとして位置付けています。

内視鏡リプロセッシング市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定内視鏡リプロセッシング技術者の不足および高い離職率 | -1.2% | 農村部および医療過疎地域で深刻な影響を持つグローバル | 中期(2〜4年) |

| 自動リプロセッシングシステムおよび乾燥キャビネットの高い初期費用およびライフサイクルコスト | -0.9% | アジア太平洋、中東・アフリカおよび南米の新興市場 | 短期(2年以内) |

| 複雑な十二指腸内視鏡における残留汚染に関する安全上の懸念 | -0.7% | 北米および欧州に特に焦点を当てたグローバル | 短期(2年以内) |

| 頻繁な監査および文書化による高い消耗品コストとワークフローの混乱 | -0.5% | 厳格な規制監督を持つ北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

人材の課題:技術者不足が導入を妨げる

効果的な洗浄には、内視鏡の構造およびチャンネルブラッシング技術に関する専門知識が必要です。しかし、多くの病院では認定スタッフの採用・確保に苦労しており[4]Cori L. Ofstead et al., 「内視鏡処理の有効性」, American Journal of Infection Control, ajicjournal.org、エラーが発生しやすい工程が顕著な汚染事例の一因となっています。自動化が一部の手動作業を補完するものの、内視鏡リプロセッシング市場全体において、検査、トラブルシューティングおよび品質保証には依然として有資格者が不可欠です。

コスト障壁:財政的制約がテクノロジー採用を制限

資本集約的なAER、乾燥キャビネットおよび追跡ソフトウェアは、小規模病院やクリニックの予算を圧迫します。デュアルベースンリプロセッサーが好まれますが、プレミアム価格と継続的な消耗品コストが伴います。新興経済圏の施設では、ガイドラインの要求水準が上昇する中でも、レガシー洗浄機の使用期間を延長したり手動方式に依存したりすることが多く、近代化が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

内視鏡リプロセッシング市場セグメント分析

製品別:

消毒剤が主流を維持しながら自動化が加速高水準消毒剤および指示薬ストリップは2025年の内視鏡リプロセッシング市場シェアの31.68%を占めており、軟性内視鏡への化学的高水準消毒の歴史的依存を反映しています。すすぎ工程を不要にする新しい酵素洗浄剤は、約25Lの水を節約し、手動洗浄時間を15%短縮します。しかし、残留バイオフィルムに関連したアウトブレイクが、感染管理委員会を気化過酸化水素や過酢酸などの滅菌剤へと誘導しています。この転換は、認定監査が強化される中でオペレーターの調整なしに検証済みサイクルを完了する統合型洗浄滅菌器への需要を高めています。

自動内視鏡リプロセッサーはCAGR 10.31%で最も急成長している製品グループであり、内視鏡リプロセッシング市場全体を牽引しています。ベンダーは、すべての内視鏡シリアル番号、サイクルパラメーターおよびリークテスト結果を記録するクローズドループ文書化、RFIDタグ付けおよびクラウドベース分析を強調しています。乾燥・保管キャビネットも注目を集めており、WASSENBURG DRY 320などのシステムはHEPAフィルタリング気流下で30日間微生物学的品質を維持します。これらの製品は総じて、施設がコンプライアンスを実証し、コストのかかる再処理の失敗を削減するのに役立ちます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

内視鏡モダリティ別:

軟性内視鏡がロボットによる変革に直面軟性内視鏡は2025年収益の71.10%を占め、モダリティレベルでの現在の内視鏡リプロセッシング市場規模を支えています。その到達性と屈曲性により、GI、呼吸器、耳鼻咽喉科および泌尿器科の各部門で不可欠な存在であり続けています。しかし、その複雑な構造がチャンネル内の残留物に対して脆弱です。そのため、洗浄有効性を確認するための構造化ボアスコープ検査および蛍光マーカーが採用されつつあります。

ロボット支援内視鏡は2031年にかけて年率11.12%で成長すると予測されており、内視鏡リプロセッシング市場に新たな機会を切り開いています。二腕式ロボット大腸内視鏡および多臓器手術ロボットは、人間工学と自律性の向上を約束しています。その採用には、専用洗浄ラック、プロトコルの変更およびスタッフの再教育が必要となります。硬性内視鏡は関節鏡検査および腹腔鏡検査において安定したニッチを維持しており、蒸気オートクレーブで確実に滅菌できるシンプルな内腔から恩恵を受けています。

用途別:

GIの優位性が持続しながら呼吸器科が急成長消化管処置は2025年収益の47.30%を生み出し、用途における内視鏡リプロセッシング市場規模の基盤となっています。複数の国で45歳からの全国的スクリーニングが開始されるにつれて大腸内視鏡検査件数が増加し、内視鏡ターンオーバーが加速しています。その後、洗浄の不備によりHIVおよび肝炎への患者曝露が明らかになった高プロファイルな事例が、病院に洗浄の各段階を監査させるきっかけとなっています。施設は現在、GIワークフローを保護するために自動チャンネルフラッシングおよびリアルタイムATP生物発光テストを導入しています。

呼吸器科および気管支鏡検査はCAGR 10.62%で最も急成長しているカテゴリーであり、慢性呼吸器疾患および集中治療気管支鏡検査への関心の高まりを反映しています。視覚的レビューにより、乾燥が不完全な場合に再使用可能な気管支鏡が頻繁に汚染されることが明らかになっています。単回使用軟性気管支鏡はリプロセッシングの必要性を回避し、気管支肺胞洗浄研究において強い臨床的受容を記録しています。耳鼻咽喉科、泌尿器科および婦人科は安定した貢献を維持しており、それぞれが洗浄剤の選択と乾燥プロトコルを形成する処置固有のバイオフィルムの課題に直面しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:

病院が優位を維持しながらASCが勢いを増す病院は2025年収益の67.05%を占めており、集中的な能力、24時間体制のスタッフ配置、および洗浄室ごとに複数のAERを導入できる予算的余裕を反映しています。メタ分析によると、施設の76%が独立した汚染除去室を維持しているものの、洗浄消毒機を使用しているのはわずか30%です。電子追跡ダッシュボードを統合することで、感染管理チームは内視鏡使用ログとリプロセッシングデータを照合し、汚染アラートが発生した際のリコール対応時間を短縮できます。

ASCはCAGR 9.88%を記録すると予測されており、入院患者設定から処置の組み合わせを移行させ、内視鏡リプロセッシング市場を拡大しています。CMS償還の増加(2025年は+2.9%)が、外来フットプリントに合わせたコンパクトなデュアルベースンリプロセッサーの採用を促進しています。1日の処理件数を確保するために、患者接触まで無菌性を維持する迅速乾燥キャビネットおよびカート搭載型搬送システムが必要です。医師のオフィスや専門クリニックは絶対収益では小規模ですが、スタッフの負担を最小化する卓上型洗浄機および事前充填型滅菌剤カートリッジへの投資を増やしています。

地域分析

北米内視鏡リプロセッシング市場

北米は2025年の収益の40.30%を占め、高い処置件数およびFDA、CDC、認定機関による厳格な監督に支えられています。主要センターにおける感染アウトブレイクへの注目が、トレーサブルな自動化ワークフローおよび35分以内に十二指腸内視鏡を滅菌可能な気化過酸化水素キャビネットへの需要を高めています。地域の成長は2031年までに7.92%のCAGRで予測されており、支出はデータリッチなリプロセッサー、ボアスコープ検査カメラ、およびスクの高いERCP症例向けの使い捨て十二指腸内視鏡に傾いています。

アジア太平洋、欧州・中東・アフリカおよび南米の内視鏡リプロセッシング市場

アジア太平洋地域は最も急速に拡大している地域であり、年率10.35%の成長が見込まれています。インドの医療機器ロードマップは2030年までに500億米ドルの産業産出を目指しており、内視鏡システムおよび関連リプロセッシング機器は生産インセンティブの対象となっています。中国、日本、韓国は陰圧乾燥キャビネットおよびチャンネル専用リークテスターへの資本を配分する一方、資源の限られた太平洋諸島では精製水および認定技術者の不足という課題に直面しています。 欧州は内視鏡リプロセッシング市場の約29.30%を占め、2031年までに8.14%のCAGR成長が予測されています。EUのサーベイランスは毎年350万件以上の医療関連感染を再使用可能デバイスに起因するものとしています。2024年に締結された25万英ポンドを超えるNHS契約は、除染機器の検証およびスコープレベルのトレーサビリティ確保に向けた病院の動きを反映しています。中東・フリカおよび南米は、三次医療センターがCSSDユニットを近代化し、繰り返しの薬液交換なしに混合スコープ在庫を処理可能なAERを採用するにつれ、緩やかな成長を示しています。

競合環境

内視鏡リプロセッシング市場は中程度の集中度を示しています。STERIS、Olympus、GetingeおよびAdvanced Sterilization Productsは、洗浄剤、AER、乾燥キャビネットおよびSaaSコンプライアンスダッシュボードをバンドルした幅広いポートフォリオでリードしています。STERISはenspire 3000液体化学滅菌器を販売しており、複雑な内視鏡を18分で滅菌できる一方、GetingeのPoladus 150は熱感受性機器向けの低温オプションを提供しています。OlympusはOER-Elite AERと独自の洗浄剤ラインを組み合わせて存在感を強化し、内視鏡状態の市販後監視を合理化しています。

単回使用内視鏡で19.7%の収益成長を達成し、現在は企業売上高の59%を占めるAmbuが市場シェアを獲得するにつれて、競争ダイナミクスが激化しています。使い捨てモデルは特定の気道およびGI適応症においてリプロセッシングを根本的に代替しており、既存企業はライフサイクルコスト分析、ダウンタイム回避および洗浄剤リサイクルなどの環境的メリットを通じて自動化システムへの設備投資を正当化することを余儀なくされています。

新興の破壊的企業はワークフローのデジタル化に注力しています。NanosonicsのCORISプラットフォームは2025年3月にFDA De Novo認可を取得し、マイクロブリッスル技術によるチャンネルブラッシングを自動化し、メンテナンス要件を予測する機械学習アルゴリズムのための使用データを収集しています。モバイルリークテスター、内視鏡上ATP蛍光センサーおよびAI駆動ボアスコープ分析を提供するスタートアップが、内視鏡リプロセッシング市場全体でサプライヤーベースを拡大し、価格を圧迫すると予想されています。

内視鏡リプロセッシング業界リーダー

Advanced Sterilization Products Services Inc

Ecolab Inc.

Getinge AB

Olympus Corporation

STERIS plc

- *免責事項:主要選手の並び順不同

本レポートで取り上げた内視鏡リプロセッシング市場の企業

- Advanced Sterilization Products Services Inc

- ARC Group of Companies Inc.

- Belimed

- BES Healthcare Ltd

- Creo Medical GmbH

- Ecolab

- Envista Holdings (Metrex Research)

- Getinge

- HOYA Corporation (Pentax Medical)

- Matachana Group

- Olympus

- Shinva Medical Instrument Co.

- Steelco

- STERIS

- UV Smart BV

- Wassenburg Medical B.V.

内視鏡リプロセッシング市場における最近の業界動向

- 2025年3月:NanosonicsはCORIS(軟性内視鏡チャンネルを対象とした自動洗浄システム)のFDA De Novo認可を取得しました。

- 2025年2月:アメリカ消化器内視鏡学会は、高リスク内視鏡の滅菌を強調した改訂ガイドラインを発行しました。

- 2025年1月:Steris Hong Kong Limitedは、Grantham病院の再開発向けに液体殺菌消毒器および軟性内視鏡を供給するHKD 144万の契約を受注しました。

- 2024年6月:Getingeは熱感受性内視鏡向けの低温滅菌器Poladus 150を発売しました。

内視鏡リプロセッシング市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、内視鏡再処理市場を、次の患者使用前に再使用可能な軟性または硬性内視鏡の洗浄、高水準消毒、乾燥、保管、および搬送を行うすべての資本設備、消耗品、およびデジタル追跡ツールと定義する。これらのワークフローは、手動による前洗浄から自動内視鏡再処理装置および検証済み乾燥キャビネットに至るまでを網羅し、収益は病院、外来手術センター、および世界中の専門クリニックにわたるメーカー販売価格で計上される。

明確化のため、単回使用内視鏡ならびにサードパーティによる修理・改修サービスは除外する。

セグメンテーション概要

- 製品別

- 高水準消毒剤およびテストストリップ

- 洗浄剤および酵素ワイプ

- 自動内視鏡リプロセッサー(AER)

- シングルベースン

- デュアルベースン

- 手動洗浄ステーション

- 内視鏡乾燥・保管・搬送キャビネット

- その他

- 内視鏡モダリティ別

- 軟性内視鏡

- 硬性内視鏡

- ロボット支援内視鏡

- 用途別

- 消化管内視鏡検査

- 呼吸器科および気管支鏡検査

- 泌尿器科および婦人科

- 耳鼻咽喉科および腹腔鏡検査

- エンドユーザー別

- 病院

- 外来手術センター(ASC)

- その他エンドユーザー

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア、および湾岸地域の滅菌処理マネージャー、生物医学エンジニア、感染予防看護師、および地域販売代理店にインタビューを実施する。処置スループット、サイクル失敗、平均消耗品使用量、および迫りくる認定期限に関する知見は、仮定を精緻化し、二次調査で残ったギャップを解消するうえで役立つ。

デスクリサーチ

Mordorのアナリストはまず、FDA機器リコール、CDC感染管理勧告、ECRIハザードレポート、AAMIまたはESGEが発行する規格など、自由にアクセス可能な情報源を精査することで規制環境をマッピングする。この基盤を、病院退院データセット、OECD処置件数、消毒薬化学品に関するUN Comtrade貿易フロー、および滅菌処理への資本支出を追跡する業界団体ホワイトペーパーで補強する。企業収益の規模把握と出荷トレンドの把握には、Tenders Infoにアーカイブされた直近の10-K、投資家向け資料、および購買契約を活用し、D&B HooversおよびDow Jones Factivaは価格変動を確認する監査済み財務情報とニュースを提供する。これらの例はデスクリサーチの範囲を示すものであり、すべてのデータポイントを裏付ける多数の追加参考資料が存在する。

市場規模推計と予測

トップダウン推計は、国別の年間消化器科、泌尿器科、および呼吸器科の処置件数から始まり、ガイドラインで義務付けられた再処理サイクルに紐付けられる。これらの件数は、AER、消毒薬、およびテストストリップの平均販売価格を用いて金額換算される。結果は、選択的なボトムアップのサプライヤー積み上げと、必要に応じて合計値を調整するサンプリングされたASP×数量チェックによって相互検証される。主要ドライバーには、処置件数の増加、病院ベッド数の増加、AER交換率、消耗品コストのインフレ、認定期限、および自動化システムの採用が含まれる。多変量回帰により各ドライバーを将来に向けて推進し、シナリオ分析により使い捨てスコープの普及加速の影響を測定する。ボトムアップデータが乏しい場合は、類似施設から導出した正規化比率を適用する。

データ検証と更新サイクル

承認前に、アウトプットは独立した指標に対する分散テストおよび第二アナリストによるレビューを経て、重大な乖離が生じた場合は情報源への迅速な再確認を行う。チームは毎年数値を更新し、大規模なリコールや規制変更後には中間改訂版を発行することで、クライアントが常に最新の見解を受け取れるようにする。

内視鏡再処理市場ベースラインの信頼性が高い理由

公表値がしばしば乖離する背景として、企業が使い捨て品を混在させたり、未公表のASP上昇率を適用したり、時代遅れのリコール合計値にモデルを依拠したりすることが観察される。さらなるギャップ要因として、スコープ定義の広がり、異なる時点で固定された通貨換算、未検証の出荷代理指標への過度な依存、およびMordorの年次サイクルより長い更新頻度が確認されている。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 2.77 B(2025年) | Mordor Intelligence | - |

| USD 2.71 B(2025年) | Global Consultancy A | 乾燥キャビネット収益を含み、地域全体で一律9.4%の価格成長を仮定 |

| USD 1.71 B(2024年) | Trade Journal B | グループ購買組織を通じて購入された消耗品を除外し、少数の病院サンプルに依拠 |

| USD 3.20 B(2024年) | Regional Consultancy C | 老朽化ユニットの廃棄を考慮せずに輸入データからAER設置台数を構築 |

この比較は、Mordorの厳格なスコープ、年次更新、および二重検証ステップが、意思決定者が明確な変数と再現可能なロジックに遡ることのできる、バランスのとれた透明性の高いベースラインを提供することを示していると考える。

レポートで回答される主要な質問

医療提供者が手動方式よりも自動内視鏡リプロセッサー(AER)をより迅速に採用しているのはなぜですか?

自動化システムはすべての洗浄段階を標準化し、リークテストとデジタル文書化を統合し、認定監査がますます精査する人的エラーのリスクを低減します。

更新された感染管理ガイドラインは病院の購買決定にどのような影響を与えていますか?

軟性内視鏡の滅菌を優先する現在のガイドラインにより、病院は化学消毒剤を追加するのではなく、液体化学滅菌器、低温システムおよび乾燥キャビネットへの投資を促されています。

呼吸器科および消化器科における単回使用内視鏡の台頭を牽引しているものは何ですか?

複雑なチャンネル内の残留バイオフィルムへの懸念と、処置ターンオーバー時間の短縮への圧力が相まって、臨床医はリプロセッシングを完全に回避できる使い捨て内視鏡へと向かっています。

人材不足は内視鏡リプロセッシングの品質にどのような影響を与えていますか?

認定技術者の不足はワークフローのボトルネックを引き起こし、プロトコル逸脱の可能性を高めており、施設はタスクの自動化と監視のためのリアルタイム追跡ソフトウェアの導入を促されています。

内視鏡リプロセッシングにおけるトレーサビリティを向上させているデジタル技術は何ですか?

RFIDタグ付け、クラウドベースのサイクルログ、およびAI駆動ボアスコープ検査プラットフォームが統合され、コンプライアンス報告を簡素化するエンドツーエンドの監査証跡を作成しています。

既存ベンダーは新規市場参入者に対応するためにどのような競争戦略を採用していますか?

既存企業は消耗品、設備および ソフトウェアを統合サービス契約にバンドルしながら、施設が高水準消毒から滅菌へ移行するのを支援するトレーニングプログラムを拡充しています。

最終更新日: