カプノグラフィデバイス市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

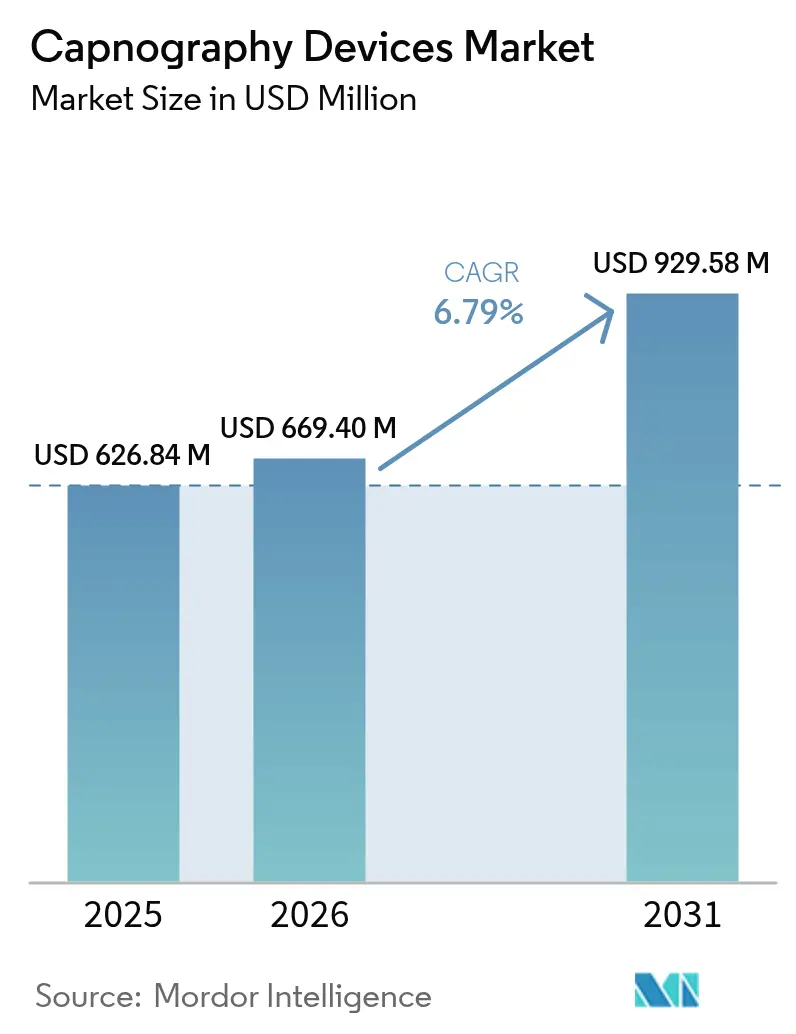

| 市場規模 (2026) | 669.4 百万米ドル |

| 市場規模 (2031) | 929.58 百万米ドル |

| 成長率 (2026 - 2031) | 6.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカプノグラフィデバイス市場分析

カプノグラフィデバイスの市場規模は、2025年の6億2,684万米ドルから2026年には6億6,940万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)6.79%で2031年までに9億2,958万米ドルに達すると予測されています。呼吸障害に対する最前線の安全策としてのカプノグラフィの認知度の高まりと、早期敗血症検出における役割の拡大により、急性期・外来・在宅ケアの各環境で需要が堅調に推移しています。特に外来センターでは継続的なCO₂モニタリングが患者安全に不可欠と見なされるようになっており、手術件数の着実な増加が成長を後押ししています。技術革新も加速しており、AI強化波形解析、超低流量で動作するマイクロストリームセンサー、遠隔患者モニタリングハブとシームレスに統合するワイヤレス形態が主導しています。カプノグラフィデバイス市場はまた、中等度鎮静、消化管内視鏡検査、オピオイドを用いた疼痛管理においてCO₂モニタリングを義務化する専門学会の推奨の拡大からも恩恵を受けており、病院が既存モニターにカプノグラフィモジュールを後付けする動きを促しています。サプライチェーンの圧力や技術者不足が導入スケジュールに影響を与えているものの、根本的な需要ドライバーは依然として健在であり、中期的に堅調な見通しを示しています。

主要レポートのポイント

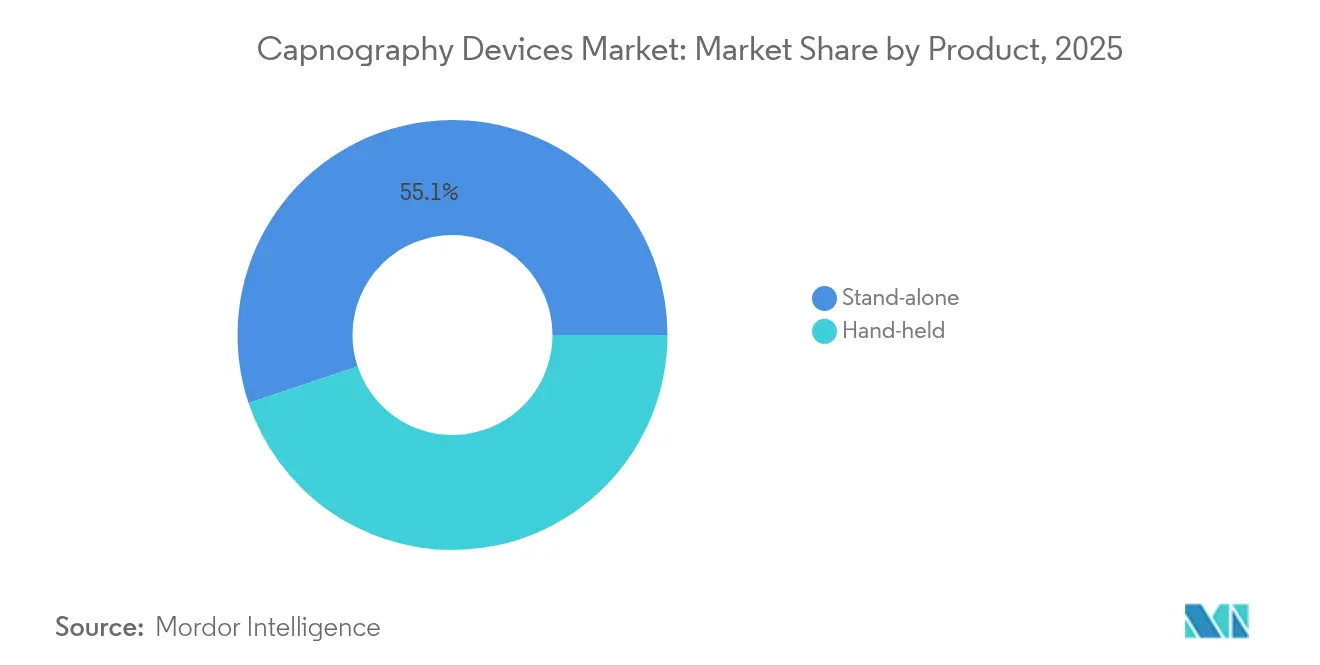

- 製品タイプ別では、スタンドアロン型システムが2025年に55.12%の収益シェアでリードしており、一方でハンドヘルド型デバイスは2031年までに最速の年平均成長率(CAGR)7.66%を記録すると予測されています。

- 技術別では、サイドストリームセグメントが2025年にカプノグラフィデバイス市場シェアの61.78%を占めており、マイクロストリームプラットフォームは2031年までに年平均成長率(CAGR)7.92%で拡大すると予測されています。

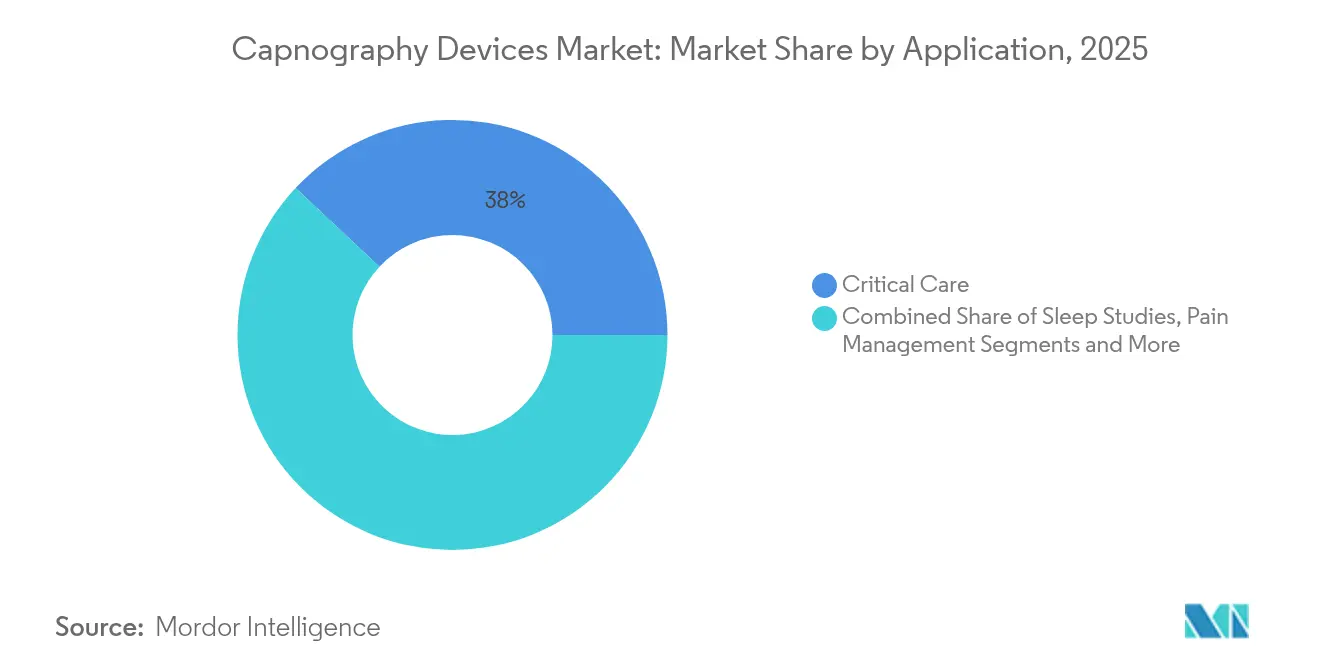

- 用途別では、集中治療モニタリングが2025年のカプノグラフィデバイス市場規模の38.02%を占めており、処置時鎮静は2031年までに年平均成長率(CAGR)8.19%で拡大しています。

- エンドユーザー別では、病院が2025年に66.88%のシェアで優位を占めており、外来手術センターは最高の年平均成長率(CAGR)8.66%の見通しを示しています。

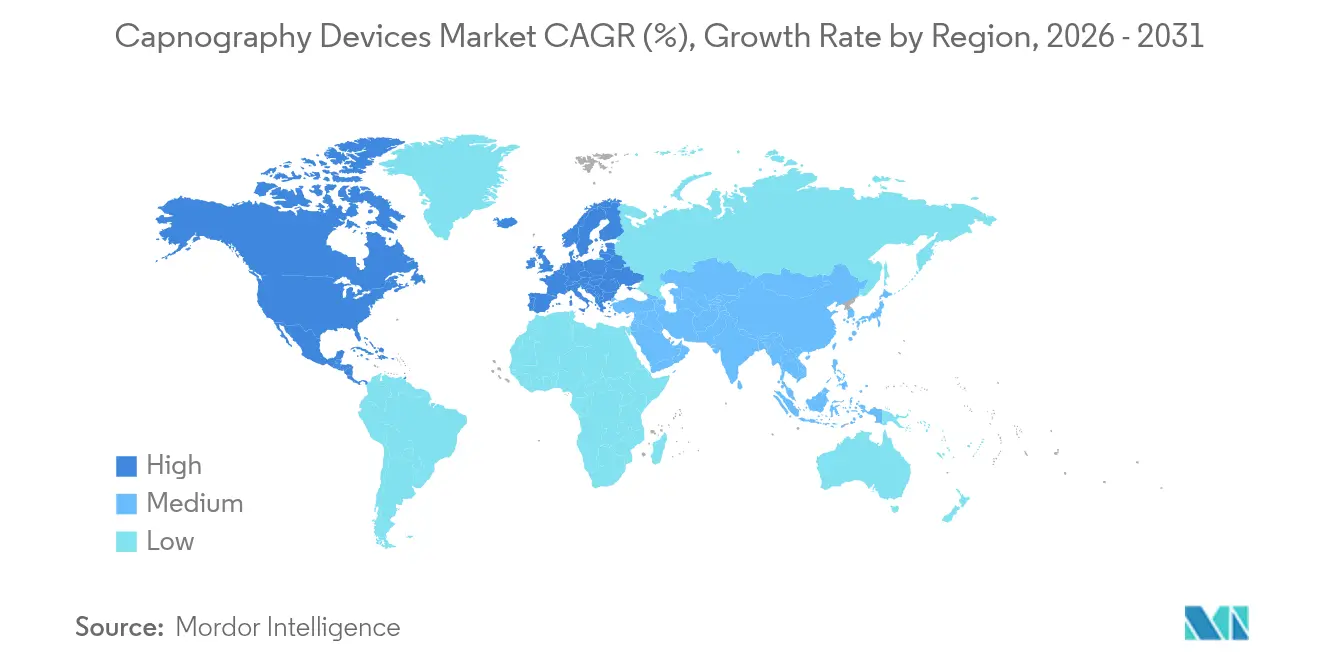

- 地域別では、北米が2025年に42.32%のシェアを獲得しており、アジア太平洋地域が2031年までの年平均成長率(CAGR)9.08%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

カプノグラフィー装置市場の促進要因影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な手術件数の増加 | +1.2% | 北米と欧州に集中するグローバル | 中期(2〜4年) |

| 呼吸器疾患の有病率の増加 | +1.5% | グローバル、特にアジア太平洋地域および新興市場 | 長期(4年以上) |

| カプノグラフィデバイスの技術的進歩 | +1.8% | 北米とEUが主導し、アジア太平洋地域が追随 | 短期(2年以内) |

| 専門学会による強力な推奨 | +0.9% | グローバル、先進市場での規制重視 | 中期(2〜4年) |

| 早期敗血症検出のためのAI対応波形解析 | +1.1% | 北米とEUが中核、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 遠隔患者モニタリングウェアラブルへのカプノグラフィの統合 | +0.8% | グローバル、北米での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な手術件数の増加

外来手術センターは2024年に330万人のメディケア受給者を治療しており、信頼性の高い呼吸モニタリングが不可欠な外来ケアへの体系的なシフトを裏付けています[1]メディケア支払諮問委員会、「議会への報告書:メディケア支払政策」、medpac.gov。強化回復プロトコルおよびますます複雑化する低侵襲技術は、酸素飽和度が低下する前に低換気を検出するためのリアルタイムCO₂測定を必要とします。より多くの専門分野が手術室外での中等度鎮静を採用するにつれ、カプノグラフィデバイス市場の採用が消化器科医、循環器科医、疼痛管理チームの間で広がっています。購買決定は現在、術前から退院ベイまでシームレスに使用できる、ポータブルでバッテリー駆動かつWi-Fi対応のモニターを優先しています。価値契約のもとで消耗品をバンドルするベンダーは、価格に敏感な外来環境での処置あたりコストを低減することで支持を得ています。

呼吸器疾患の有病率の増加

COPDやウイルス感染後の合併症などの慢性呼吸器疾患が増加し続けており、医療提供者は早期悪化検出のための継続的CO₂モニタリングの採用を迫られています。カプノグラフィは、低換気の識別においてパルスオキシメトリー単独よりも高い感度を示しており、呼吸器病棟で両モダリティを組み合わせるプロトコルの普及を促しています。睡眠検査室では、閉塞性睡眠時無呼吸の迅速な診断と治療開始を支援するため、在宅検査用のポータブルカプノグラフの導入が増えています。公衆衛生機関は、検出されない夜間低換気に関連した再入院率の上昇を警告しており、保険会社が慢性ケアバンドルにおけるカプノグラフィ使用を償還するよう促しています。これらのダイナミクスが、入院および在宅環境全体でカプノグラフィデバイス市場の持続的な拡大を育んでいます。

カプノグラフィにおける技術的進歩

メーカーは赤外線センサーを小型化し、生波形から予測指標を抽出する機械学習ファームウェアを組み込んでいます。最新のマイクロストリームモジュールは較正回数が50%少なく、200 mL min⁻¹未満の流量条件でも確実に動作し、新生児および搬送症例において重要です。AI駆動の解析は、従来の症状より最大6時間前に敗血症リスクを検出し、多施設試験で97%の予測精度を達成しています。クラウド接続により遠隔生体医療サービス診断も可能となり、機器のダウンタイムが削減されます。これらのイノベーションが総合的に、病院が単一のモニタリングアーキテクチャに標準化するのを助け、長期的なカプノグラフィデバイス市場成長を支える再購入およびソフトウェアアップグレードの収益源を促進しています。

専門学会による強力な推奨

米国麻酔科学会、米国救急医学会、欧州消化管内視鏡学会のガイドラインは、中等度鎮静処置中の義務的CO₂モニタリングを求めています。コンプライアンス監査では、カプノグラフィトレースの記録が注意義務の証拠として参照されることが増えており、施設が旧式モニターを後付けする動きを促しています。専門委員会は、新世代の臨床医が波形を流暢に読めるよう、認定維持カリキュラムに波形解釈モジュールを組み込んでいます。米国のいくつかの州の保険会社は、記録されたCO₂モニタリングに品質ボーナスを連動させており、カプノグラフィを臨床ワークフローにより深く組み込んでいます。この規制と教育の推進が、カプノグラフィデバイス市場を正の軌道に保つ採用の好循環を強化しています。

カプノグラフィー装置市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練した呼吸器・麻酔技術者の不足 | -0.8% | グローバル、特に北米と欧州で深刻 | 中期(2〜4年) |

| カプノグラフィシステムの高い資本コストと消耗品コスト | -1.1% | グローバル、新興市場でより大きな影響 | 長期(4年以上) |

| マイクロストリーム消耗品に関するISO改訂の遅れによる入札の遅延 | -0.6% | グローバル、欧州および規制市場に集中 | 短期(2年以内) |

| 超低流量マイクロストリーム精度に関する新生児データの不足 | -0.4% | グローバル、特に専門的な小児センターに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練した呼吸器・麻酔技術者の不足

呼吸療法士および麻酔技術者の欠員率は2024年に12%を超え、過去最高を記録し、新機器の展開を遅らせています[2]米国放射線技術者学会、「労働力調査2024」、asrt.org。十分な専門知識を持たない施設は、複雑な波形異常の解釈に苦労し、高度な機能を十分に活用できず、臨床的価値提案を弱めています。ベンダーは学習曲線を短縮するために自動解釈ソフトウェアとインタラクティブチュートリアルで対応していますが、オンボーディングは依然として調達サイクルを延長しています。学術プログラムは入学者数を拡大していますが、教員不足に直面しており、労働力の逼迫が中期にわたって続くことを示しています。その結果、一部の病院は人員配置が安定するまでカプノグラフィのアップグレードを延期しており、近期のカプノグラフィデバイス市場の勢いを抑制しています。

カプノグラフィシステムの高い資本コストと消耗品コスト

スタンドアロンモニターは1台あたり4,500〜8,000米ドルの範囲であり、サンプリングラインは処置あたり6〜10米ドルを追加し、低マージン施設の予算を圧迫しています。償還政策が消耗品を直接カバーすることはほとんどなく、管理者は有害事象回避コストを通じて支出を正当化することを余儀なくされています。新興経済圏では、通貨の変動が調達リスクを複合させ、為替レートが安定するまで入札を遅らせています。メーカーは、規模の利益を促進するために統合成形施設やユニバーサルコネクタなどのコスト削減施策を追求しています。サービス、消耗品、解析をバンドルしたサブスクリプションモデルが支持を得ていますが、高い初期費用はコストに敏感な地域でのカプノグラフィデバイス市場の普及を抑制する逆風として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

カプノグラフィー装置市場セグメント分析

製品別:

ポータビリティがイノベーションを牽引スタンドアロン型システムのカプノグラフィデバイス市場規模は2025年に3億4,551万米ドルを占め、総収益の55.12%に相当します。病院は、集中治療ワークフローをサポートするフルスクリーンディスプレイ、波形ストレージ、高度なアラームオプションを評価しています。しかし、ハンドヘルド型デバイスは、軽量でバッテリー駆動のユニットを必要とする救急医療サービス、搬送チーム、歯科診療所に支えられ、年平均成長率(CAGR)7.66%という急速な成長を遂げています。多くの地域で、EMSプロトコルは挿管患者に対してカプノグラフィを標準的なバイタルサインとして扱うようになっており、救急車隊による大量購入を促進しています。

モビリティへの需要は、高解像度分析が必要な場合にハンドヘルドモジュールをドッキングするハイブリッドカート搭載ソリューションも促進しています。メーカーはBluetoothおよびセルラーモデムを統合し、救急救命士が到着前トリアージのために救急部門に波形をストリーミングできるようにしています。接続性が拡大するにつれ、ソフトウェアサブスクリプションが製品収益の増加するシェアとなり、ベンダーのインセンティブをデバイスの稼働時間と一致させています。このエコシステムアプローチは、スタンドアロン型コンソールが集中治療環境に不可欠であり続ける中でも、ポータブルプラットフォームが追加のカプノグラフィデバイス市場シェアを獲得する位置付けにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:

マイクロストリームが勢いを増すサイドストリームアナライザーは2025年に61.78%という最大のカプノグラフィデバイス市場シェアを維持しており、汎用性と既存モニターとの互換性で支持されています。しかし、マイクロストリームユニットは年平均成長率(CAGR)7.92%で成長しており、2031年までにその差を縮めると予想されています。超低サンプリング流量により死腔の影響を最小化し、新生児、肥満患者、低一回換気量患者での精度を向上させます。臨床研究では、様々な呼吸パターンにわたって呼気終末CO₂と動脈PaCO₂の間の優れた相関が明らかになっており、臨床医の信頼を強化しています。

運用効率も売りの一つです。密閉型ウォータートラップはフィルター交換を大幅に削減し、目詰まりによるアラーム疲労を軽減します。消耗品使用量の削減は廃棄物発生を抑制し、病院の持続可能性義務のもとでますます重要な調達基準となっています。マイクロストリームセンサーが独自仕様から半標準コネクタへと移行するにつれ、価格プレミアムは圧縮され、転換が加速すると予想されます。メインストリーム技術は、サンプリング遅延を避けるために気道装着型キュベットを好む手術室では引き続き重要ですが、そのシェアは予測期間中に横ばいになる可能性が高いです。

用途別:

処置時鎮静の拡大集中治療モニタリングは2025年の収益を2億3,832万米ドルでリードし、カプノグラフィデバイス市場規模の38.02%を占めています。呼気終末CO₂は換気離脱プロトコルおよび敗血症バンドルに定着しており、ICUでの安定した設置基盤を確保しています。しかし最も急速な成長は処置時鎮静に見られ、外来内視鏡検査、電気生理学、インターベンショナルラジオロジーの件数が膨らむにつれ、年平均成長率(CAGR)8.19%で上昇する見込みです。鎮静ガイドラインは現在、SpO₂が低下する前に低換気を検出するための継続的CO₂追跡を規定しており、混雑した処置室に適合するコンパクトなモニターへの需要をシフトさせています。

睡眠医学部門も、分散型検査を優遇する償還の更新を活用し、在宅ポリソムノグラフィ用のポータブルカプノグラフを採用しています。疼痛管理クリニックは、呼吸抑制を防ぐためにオピオイド滴定中にカプノグラフィを使用しており、需要の二次的な急増を生み出しています。歴史的に十分なサービスを受けていなかった獣医および歯科診療所は、非麻酔科医のワークフローに対応した簡略化されたメニューにより、ニッチながら増加するユーザーを代表しています。これらの発展が総合的に、カプノグラフィデバイス市場内の臨床的フットプリントを広げ、収益源を多様化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

外来センターが成長をリード病院は2025年にカプノグラフィデバイス市場シェアの66.88%を占め、ICU、手術室、救急部門の需要に支えられています。カプノグラフィをプラグインモジュールとしてバンドルするマルチパラメータモニターのアップグレードの基盤として引き続き機能しています。しかし外来手術センターは、2031年までの年平均成長率(CAGR)8.66%で他のすべてを上回っています。コスト圧力と日帰り退院に対する患者の好みが処置の移行を促進し、コンパクトでWi-Fi対応のカプノグラフを魅力的にしています。これらの施設はしばしばサプライチェーンを合理化するために消耗品を標準化し、単一ベンダー契約を促進しています。

在宅医療機関および遠隔ICUネットワークも、遠隔ダッシュボードにフィードするウェアラブルCO₂センサーを探索していますが、償還経路はまだ発展途上です。EMS組織は、院外での呼気終末CO₂が挿管成功率と蘇生後ケアを改善するという証拠が積み重なるにつれ、プラグインの更新サイクルを継続しています。総合的に、非病院セグメントはカプノグラフィデバイス市場規模における合計シェアを高め、急性期ケアセクターの予算変動に対するベンダーのバッファーとなることが期待されています。

地域分析

北米カプノグラフィー装置市場

北米は2025年収益の42.32%を占め、最大の地域貢献者であり続けており、臨床医による早期導入、広範な償還制度、および強固なサプライヤー基盤に支えられています。ISO 13485との連邦レベルの整合性および迅速な510(k)審査経路により、製品強化の市場投入までの期間が短縮され、国内ポートフォリオの最新性が維持されています。2024年のMasimo-Philips統合によりNomoLineテクノロジーがマルチパラメーターモニターに組み込まれたような戦略的相互運用性アライアンスにより、医療提供者はよりシンプルなアップグレードロードマップを得ることができます。

欧州カプノグラフィー装置市場

欧州は、厳格な安全プロトコルを基盤とした安定した代替需要主導の成長を実現しています。欧州委員会の2025年サプライチェーン透明性規則により、メーカーはカプノグラフィー消耗品の供給継続性を確認することが義務付けられ、強靭な調達フレームワークの構築が促進されています。各国の医療制度は、ベッドサイドの煩雑さを最小限に抑えるため、カプノグラフィー、オキシメトリーおよび血行動態を統合したモニターを優先しています。一方、デジタルヘルスパイロットプログラムへの地域的な資金提供により、農村部クリニックにおけるクラウド接続型カプノグラフの入が加速しています。

アジア太平洋、中東・アフリカおよび南米カプノグラフィー装置市場

アジア太平洋地域は2031年までに9.08%のCAGRで最も急成長している地域であり、外科手術件数の増加、都市部における病院建設、および慢性呼吸器疾患の罹患率上昇によって牽引されています。中国およびインドにおけるICUベッド拡充を補助する政府の取り組みは、間接的にカプノグラフィー装置市場の需要を活性化しています。国ごとの規制スケジュールは異なりますが、現地製造パートナーシップの推進により輸入関税が低減され、導入が加速しています。オーストラリア、日本および韓国は、AI強化波形解析が早期に注目を集めるプレミアム技術市場であり続けています。中東・アフリカおよび南米は導入において遅れをとっていますが、官民パートナーシップが三次医療センターに最新の重症患者ケアインフラをもたらす地域では増加傾向が見られます。

規制環境

カプノグラフィデバイスは医療機器として規制されており、市販前要件および品質システム要件が市場投入までの時間と文書化に影響を与える。米国では、FDAは製品コードCCKに基づき気相CO2アナライザをクラスII機器(特別管理対象、21 CFR 868.1400)として分類しており、メーカーは最近のクラスII CCK申請の審査期間が長期化傾向にあることを踏まえ、実質的な510(k)スケジュールを計画する必要がある。最近の製品事例として、Covidien, LLCが2026年5月にCapnostream 35 Portable Respiratory MonitorについてFDA 510(k)クリアランス(K253030)を取得したことが挙げられ、これはポータブル呼吸モニタリングプラットフォームの継続的な承認実績を示している。

製造および市販後の側面では、FDA品質マネジメントシステム規則(QMSR)が2026年2月2日に施行され、米国の品質システム要件がISO 13485:2016に一層整合し、設計管理、リスクマネジメント、サプライヤー監督に対する準備要件が厳格化された。欧州では、EU MDR(規則(EU)2017/745)が引き続き適合性評価を規定しており、欧州委員会は2025年12月に一定のコンプライアンス負担を軽減するための的を絞った改正案を提出し、認証機関の対応能力と臨床文書要件がカプノグラフィOEMおよび使い捨て製品サプライヤーにとって注目点であり続けている。国際的には、ISO 80601-2-55が呼吸ガスモニタの安全性・性能に関する中核規格であり続けており、セルビアにおけるprSRPS EN ISO 80601-2-55:2026の規格開発プロジェクトを含む2026年の活発な規格開発活動は、コネクテッド型および低流量モニタリング設計に関するコンプライアンス基準が進化していることを示している。

バリューチェーン分析

カプノグラフィデバイスのバリューチェーンは、上流の電子部品・ポリマー原料から始まり、精密センサー部品(特にNDIR赤外線検出器、光学系、ガスサンプリングバルブ)を経てOEMの設計、組立、臨床用キャリブレーションへと進む。チャネルの実行は、病院の入札、GPOの枠組み、EMS調達、および外来・在宅ケア向けの流通業者主導の設置を通じて行われる。重要な利益源は、サイドストリームおよびマイクロストリームのワークフロー向けサンプリングラインやウォータートラップを含む消耗品の継続的需要であり、これによりデバイス選定は信頼できる消耗品の入手可能性と標準コネクター戦略に結びついている。

運用上のリスクは、専門的な赤外線センサー部品と半導体供給能力に集中しており、これらの不足はモニタや組込みモジュールのリードタイムを長期化させる可能性がある。滅菌可能なプラスチックおよび成形された使い捨て製品も、入札適格性を維持するために一貫した治具と品質管理を必要とする。下流では、需要はますます統合型患者モニタリングエコシステムに集中しており、カプノグラフィモジュールと消耗品が既設のマルチパラメータモニタの基盤に接続され、切替コストが上昇している。BDが2024年にEdwards Lifesciences Critical Care事業部門の買収を完了し、高度モニタリング分野の基盤を強化したことは、大手医療技術プラットフォームがポートフォリオの幅と契約上の交渉力を活用して、急性期医療顧客全体で流通アクセスとモニタリング消耗品の販売浸透を強化する方法を示している。

競合環境

カプノグラフィ分野は中程度の集中度を特徴としており、上位5社のベンダーが合計シェアの65%以上を占めていますが、標準コネクタと競争力のある消耗品価格により切り替えは依然として可能です。Medtronicは、低流量精度と広範なOEM統合で認知されているMicrostreamポートフォリオでリーダーシップを確立しています。Masimoはメンテナンス時間を短縮し感染管理を強化するNomoLine無水サンプリングセットを活用して僅差で追随しています。PhilipsとDrägerは、カプノグラフィモジュールを既存の患者モニターに組み込むことで病院の追加資本支出を低減し、ポジションを強化しています。

戦略的コラボレーションが現在の戦略を定義しています。2024年6月のMasimo-Philips協定により、IntelliVueモニターへのプラグアンドプレイ波形ストリーミングが可能となり、混合フリートのトレーニングニーズが削減されました。Becton Dickinsonの2025年の血行動態モニタリングユニットの買収は、広範な集中治療顧客基盤へのカプノグラフィ消耗品のクロスセルを目的としています。新規参入者はウェアラブルセンサーとAIベースの解析をターゲットにし、定着した資本サイクルを迂回しようとしています。しかし、確立されたサービスインフラを持つ既存企業に有利な臨床検証と償還コーディングにおいてハードルに直面しています。

競争上の優位性はますますソフトウェアにかかっています。無呼吸、気道閉塞、早期敗血症を検出するアルゴリズムの更新をリリースするベンダーは、ハードウェアマージンを超えた価値を蓄積し、サブスクリプション収益を育成しています。オープンアーキテクチャデータゲートウェイは、医療システムのCIOがシームレスな電子健康記録統合を主張するにつれ、必須条件となりつつあります。サイバーセキュリティの堅牢性を実証し、FDAの2025年市販前ソフトウェア部品表ガイダンスに準拠するメーカーは、ステークホルダーの信頼を獲得し、カプノグラフィデバイス市場のフットプリントを拡大することが期待されています。

カプノグラフィデバイス業界のリーダー

Becton, Dickinson and Company

Koninklijke Philips N.V.

Masimo Corporation

Medtronic Plc

Nihon Kohden Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げたカプノグラフィー装置市場企業

- Medtronic

- Koninklijke Philips

- Masimo

- Dragerwerk

- Nihon Kohden

- Beckton Dickinson

- Smiths Medical (Smiths Group)

- Nonin Medical

- SunMed

- Infinium Medical

- Welch Allyn (Hillrom / Baxter)

- DiMedica

- GE Healthcare

- Zoll Medical

- Hamilton Medical

- Mindray

- Teleflex

- Capnomed

- Qinhuangdao Kapunuomaite Medical

- CapnoMedical (CapnoAcademy)

市場機会と将来展望

カプノグラフィが手術室を超えて搬送、ウェアラブル、プロトコル主導の呼吸モニタリングへと拡大するにつれ、ホワイトスペースが拡大している。院外および施設間搬送における使用事例は、正式なガイダンスを通じて拡大しており、2026年の臨床プロトコルでは、患者搬送中の継続的モニタリングや、敗血症などの呼吸器・代謝性病態において鼻カニューレ型カプノグラフィが推奨され、携帯型・電池駆動モニタや対応するサンプリングセットの追加購入を後押ししている。エビデンスの普及により、新生児および搬送分野での適用も広がっており、2026年7月のJournal of Perinatologyに掲載されたCAPNO研究では、新生児搬送における偶発的な気管チューブ抜去の検出のための継続的非侵襲カプノメトリーの知見が示され、超低流量精度と堅牢なアラームアルゴリズムに対する明確な需要が改めて浮き彫りとなった。

技術面の機会は、低換気量における信号品質の向上、ワークフローの簡素化、およびソフトウェア主導のリスク検出に集中している。2026年5月のCovidien, LLCによるCapnostream 35 Portable Respiratory MonitorのFDA 510(k)取得動向は、ポータブル呼吸モニタリング分野における製品リフレッシュサイクルの継続を示しており、AIを活用した臨床意思決定支援も継続モニタリング型のフォームファクターへと展開が進んでいる。また、緊急・外傷処置におけるより迅速な検証ツールの改善余地もあり、迅速な確認作業が運用上重要となる場面で研究されている比色式カプノグラフィの応用例を含め、急性期医療の経路において従来の波形カプノグラフィと並んで、単回使用・低トレーニングの消耗品に対する隣接需要が生まれる可能性がある。

カプノグラフィー装置市場における最近の業界動向

- 2026年6月:MasimoがRadius VSMウェアラブル型継続患者モニタに統合されたAI対応オピオイド誘発性呼吸抑制(OIRD)検出機能についてFDA 510(k)クリアランスを取得した。このクリアランスは、ウェアラブルモニタリングのワークフローにおけるカプノグラフィ関連の呼吸リスク検出を進展させ、急性期および準急性期のケア環境において、従来のCO2モニタリングと並行するソフトウェア主導型サーベイランスの幅広い採用を支援する。

- 2025年9月:PhilipsとMasimoは、患者モニタリング測定技術へのアクセスを促進するための複数年にわたる戦略的協業の更新を発表した。この提携は、既設のモニタ群全体における相互運用性と測定技術の可用性を強化し、統合型カプノグラフィモジュールと対応する消耗品エコシステムに関する調達判断に影響を与える。

- 2024年9月:BDはEdwards Lifesciences Critical Care事業部門の買収を完了し、BD Advanced Patient Monitoringとしてブランドを再構築した。この動きにより、BDのスマートコネクテッドケアおよび高度モニタリングのポートフォリオが拡大し、病院の契約チャネルにおける呼吸・血行動態モニタリングソリューションおよび関連消耗品のクロスセル力が強化される。

カプノグラフィー装置市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、入院・外来(搬送環境を含む)における患者モニタリングを支援するため、CO2波形と呼気終末CO2を測定・表示するカプノグラフィデバイスから生じる収益を対象とする。対象範囲には、臨床モニタリングに使用される単独型および携帯型のカプノグラフィデバイスが含まれる。

対象範囲の除外事項:サービス契約、保守、およびトレーニング収益は除外し、カプノグラフィデバイスの収益が個別に識別可能でない限り、麻酔供給システムは対象としない。

セグメンテーション概要

- 製品別

- ハンドヘルド型

- スタンドアロン型

- 技術別

- サイドストリーム

- メインストリーム

- マイクロストリーム

- 用途別

- 集中治療

- 睡眠検査

- 疼痛管理

- 処置時鎮静

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクワークは、カプノグラフィの需要がどこから生じ、どのように規制・償還されているかを整理することから始まる。これはケア設定別の採用時期を説明する重要な要素であることが多い。手技の内訳、安全性ガイダンス、および設定の変化を理解するため、FDAの機器データベース(510(k)およびリコール通知)、CDCおよび国立衛生統計センターの発表、CMSの病院および外来データセットなどの公開情報源を使用した。

前提を現実的なものに保つため、WHOの保健統計、OECDの医療費指標、および処置的鎮静、気道管理、呼吸モニタリングにおけるカプノグラフィの使用について議論している査読済みの麻酔・集中治療関連ジャーナルなどの情報源も参照した。企業の年次報告書や投資家向け説明資料を確認し、製品の位置付けや地域展開を把握するとともに、企業財務・ニュースに特化した有料サブスクリプションを用いて最近の動向を照合した。上記に挙げた情報源は例示であり、データ収集、検証、および調査の明確化のために他の公開情報源も使用した。

一次インタビューおよび調査

一次調査は、特に交換サイクルや携帯型・単独型ユニットの比率について公開データが限られている中で、採用に関する前提や価格帯の妥当性を検証するために活用した。APAC、EMEA、およびアメリカ地域の病院臨床医、生物医学工学・調達チーム、流通業者、および機器業界の専門家など、多様な関係者に聞き取りを行い、モデルが集中治療および処置的鎮静における購買行動を反映するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部:14% | APAC:41% |

| ミッドティア:48% | 部門・ユニットリーダー:40% | EMEA:32% |

| 中小プレーヤー:15% | マネージャー:46% | アメリカ:27% |

市場規模算出と予測

規模算出には、トップダウンとボトムアップを組み合わせた手法を用いる。まず、ケア設定および地域別に手技件数とモニタリング対象患者数を再構築し、その需要を使用・交換パターンに基づいて機器需要に変換する。合計値は、機器カテゴリー別のサンプルASP、チャネルチェック、地域別サプライヤー収益分割などの選択的なボトムアップ近似を用いて検証し、これにより浸透率の前提を調整する。

モデルへの入力には、処置的鎮静の件数、ICUおよび緊急気道管理の活動、外来手術センターの成長、機器交換サイクルの見込み、および主流方式、サイドストリーム方式、マイクロストリーム方式の観察された価格帯が含まれる。利用状況はケア設定によって異なるため、搬送および院外使用が実質的に存在する場合はそれに応じて調整を行い、ギャップについては後日のフォローアップ議論を通じて再検証される保守的な範囲で対応する。

予測は、より安定した指標には指数平滑法を活用したシナリオ分析を用いて構築される。これは、ガイドラインの更新や資本予算サイクルが段階的な変化を生じさせる可能性があるためである。シナリオの経路は、患者安全コンプライアンス、技術ミックスの変化、および病院支出に関する専門家の見解に整合させ、その上で成長プロファイルが実務的であることを確認する。

データ検証と更新サイクル

モデルの出力は、示唆される機器数量を手技件数やベッド数の指標と比較すること、および価格の前提が購入者が最近の入札から報告する内容と一致するかを確認することを含む複数のチェックを通じて検証される。地域やケア設定ごとに大きな差異が見られる場合は、浸透率のロジックを見直し、選定した回答者に再度連絡を取り、その差異が実際のものか入力上の問題かを確認する。

承認前には、計算、前提、および説明が整合するよう段階的に作業を見直し、異常な成長率については規制措置や病院の利用動向など独立した指標と照らして検証する。レポートは年次で更新し、大規模なリコールや臨床ガイダンスの重要な変更などの重大な出来事があった場合には中間更新を行う。提出直前には、クライアントが最新の情報を確実に受け取れるよう、最終的な見直しを再度実施する。

Mordor Intelligenceによるカプノグラフィデバイス市場規模と他の公表推定値との比較

カプノグラフィデバイスに関する公表市場規模は、対象テーマが同じように見えても、発行者ごとに異なる基準年、対象範囲、価格設定ルールを採用しているため、差異が生じることがある。差異は、機器カテゴリーの分類方法や、推定値が臨床需要の指標に基づいて構築されているか、報告された収益グループに基づいて構築されているかによっても生じる。

本市場における差異の最大の要因は、通常、何が収益として計上されるか、使用される基準年、および技術ミックスの価格付け方法である。一部の推定値はアクセサリーや消耗品を含めたり、より速いASPの上昇を適用したり、最近の購買パターンや交換サイクルを反映していない基準年を使用しており、これらは予測の前提が適用される前から市場価値を変動させる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.67 B (2026) | |

| グローバルコンサルティング会社A | USD 0.67 B (2023) | 2023年を基準年とし、より高い短期成長経路を採用しており、構成要素別にセグメント化する際に対象範囲がより広く解釈される場合があり、一部の構築方法では消耗品やアクセサリーの価値が部分的に含まれる可能性がある。 |

| 業界出版社B | USD 0.67 B (2024) | 2024年を基準としており、価格が観察された購買行動よりも速く上昇するように設定されている場合や、通貨のタイミングやインフレ調整が地域ごとに異なる方法で適用されている場合に差異が生じる可能性がある。 |

この差異は、主に基準年の選定と、アクセサリーまたは消耗品の収益が機器収益と共に含まれているかどうかによって説明され、臨床採用に関する見解の違いによるものではない。総額を手技件数に連動した需要と機器のみの価格設定に基づいて算出し、交換サイクルを一次調査による聞き取りで再検証した場合、2026年の値はMordor Intelligenceが適用した機器範囲の取り扱いと整合している。

レポートで回答される主要な質問

カプノグラフィデバイス市場の規模はどのくらいですか?

カプノグラフィデバイス市場規模は2026年に6億6,940万米ドルに達し、年平均成長率(CAGR)6.79%で成長して2031年までに9億2,958万米ドルに達すると予測されています。

カプノグラフィのより広範な普及に対する主な障壁は何ですか?

高い資本コストと消耗品コスト、および熟練した呼吸器・麻酔技術者の不足が、市場普及の加速に対する主な障壁として残っています。

カプノグラフィデバイス市場の主要プレーヤーは誰ですか?

Becton, Dickinson and Company、Koninklijke Philips N.V.、Masimo Corporation、Medtronic Plc、およびNihon Kohden Corporationがカプノグラフィデバイス市場で事業を展開する主要企業です。

カプノグラフィデバイス市場で最も急成長している地域はどこですか?

アジア太平洋地域は、手術件数の増加、ICU容量への投資、AI対応医療技術の急速な採用に牽引され、地域別で最高の年平均成長率(CAGR)9.08%を示しています。

カプノグラフィデバイス市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がカプノグラフィデバイス市場で最大の市場シェアを占めています。

最終更新日: