肥大型心筋症治療薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

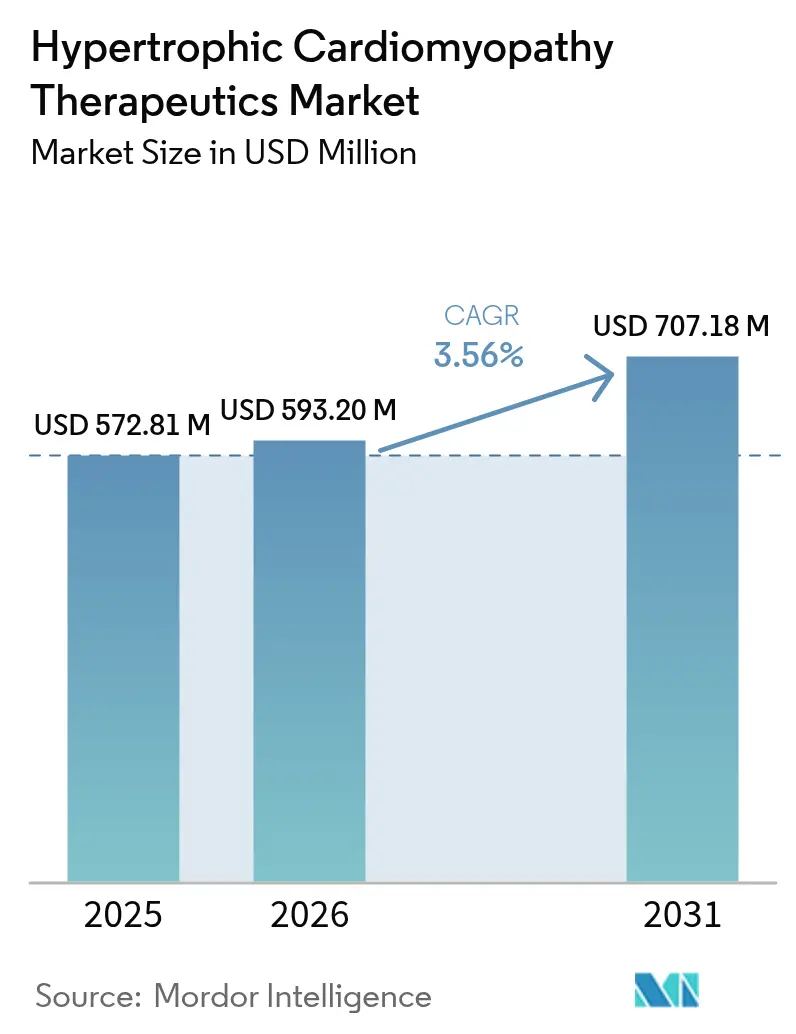

| 市場規模 (2026) | 593.2 百万米ドル |

| 市場規模 (2031) | 707.18 百万米ドル |

| 成長率 (2026 - 2031) | 3.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肥大型心筋症治療薬市場分析

肥大型心筋症治療薬市場規模は2026年に5億9,320万USDと推定され、2025年の5億7,281万USDから成長し、2031年には7億718万USDに達する見込みで、2026年から2031年にかけて年平均成長率3.56%で成長します。緩やかな成長プロファイルの背後には、高価格の心臓ミオシン阻害薬が数十年来のベータ遮断薬に取って代わり、治療が症状緩和からサルコメア指向の疾患修飾へとシフトするという強力な価値創出が隠れています。競争活動は、厳格な規制監督、希少疾病用医薬品の独占権、および長期安全性データに対する臨床的ニーズによって形成されており、これらすべてが規律ある上市戦略と段階的な償還モデルを促進しています。地理的な勢いは分岐しており、北米の成熟した需要は安定しているものの鈍化している一方、アジア太平洋地域は診断インフラの拡充、国家遺伝子検査プログラム、および多国籍ライセンス提携の恩恵を受けており、これらが総合的に治療可能な患者プールを拡大しています。米国のREMS要件が処方を専門薬局に集中させ、より広範な統合の中でオンライン量の成長を加速させるにつれ、デジタル流通もチャネルミックスを変えつつあります。

レポートの主要ポイント

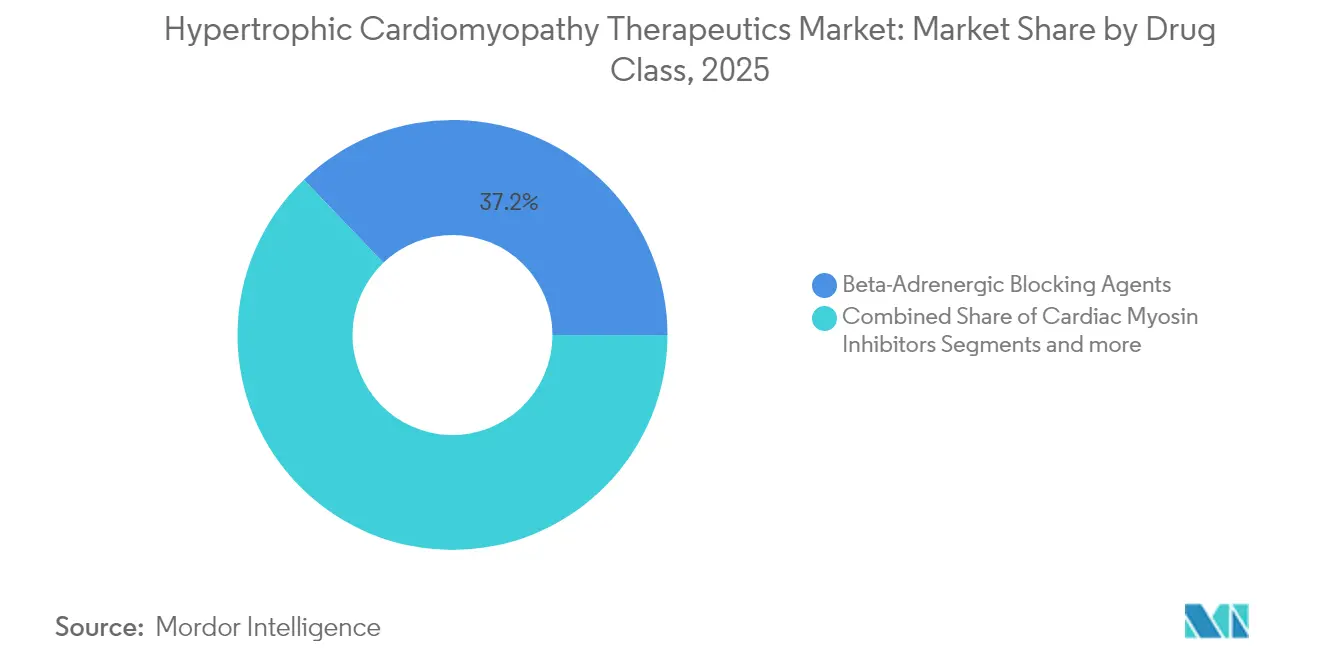

- 薬剤クラス別では、ベータアドレナリン遮断薬が2025年の肥大型心筋症治療薬市場シェアの37.15%を占め、心臓ミオシン阻害薬は2031年まで年平均成長率4.12%で成長する見込みです。

- 疾患表現型別では、閉塞性HCMが2025年に59.85%の収益シェアで優位を占め、非閉塞性HCMは2031年まで年平均成長率4.18%で拡大しています。

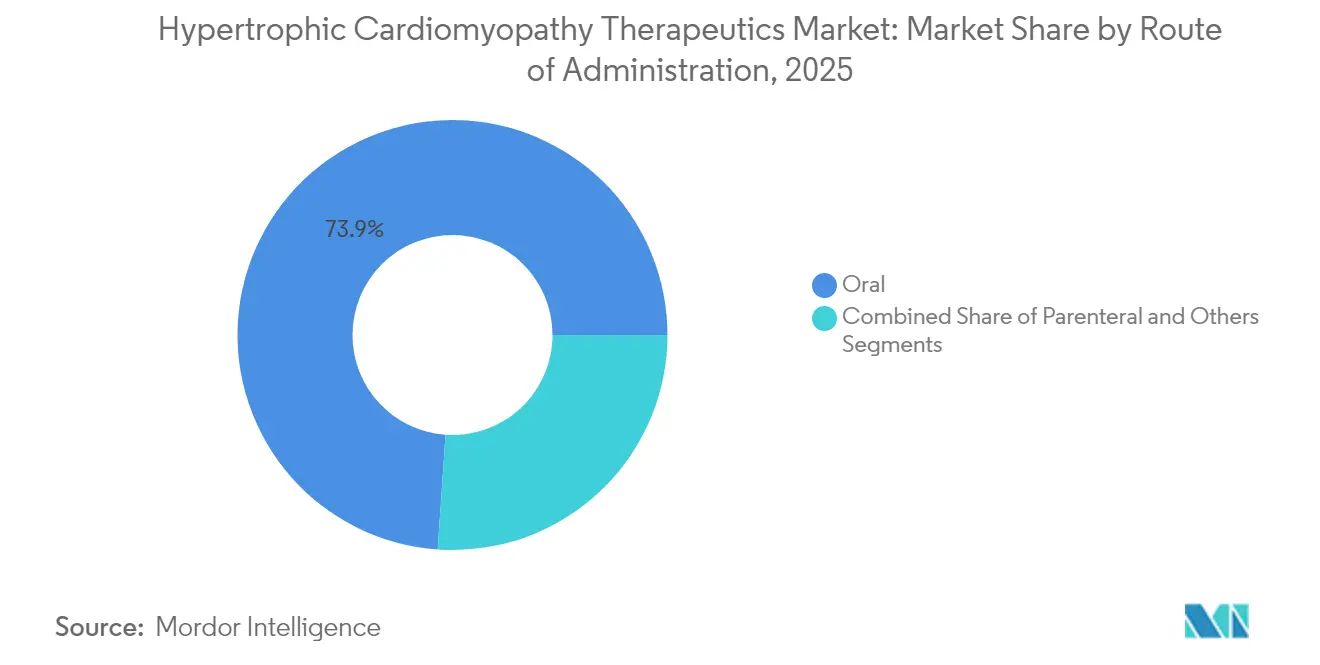

- 投与経路別では、経口製剤が2025年の肥大型心筋症治療薬市場規模の73.90%を占めましたが、非経口製品は年平均成長率4.29%で拡大しています。

- 流通チャネル別では、病院薬局が2025年に47.10%のシェアを占め、オンライン薬局が年平均成長率4.40%で最も高い成長を牽引しています。

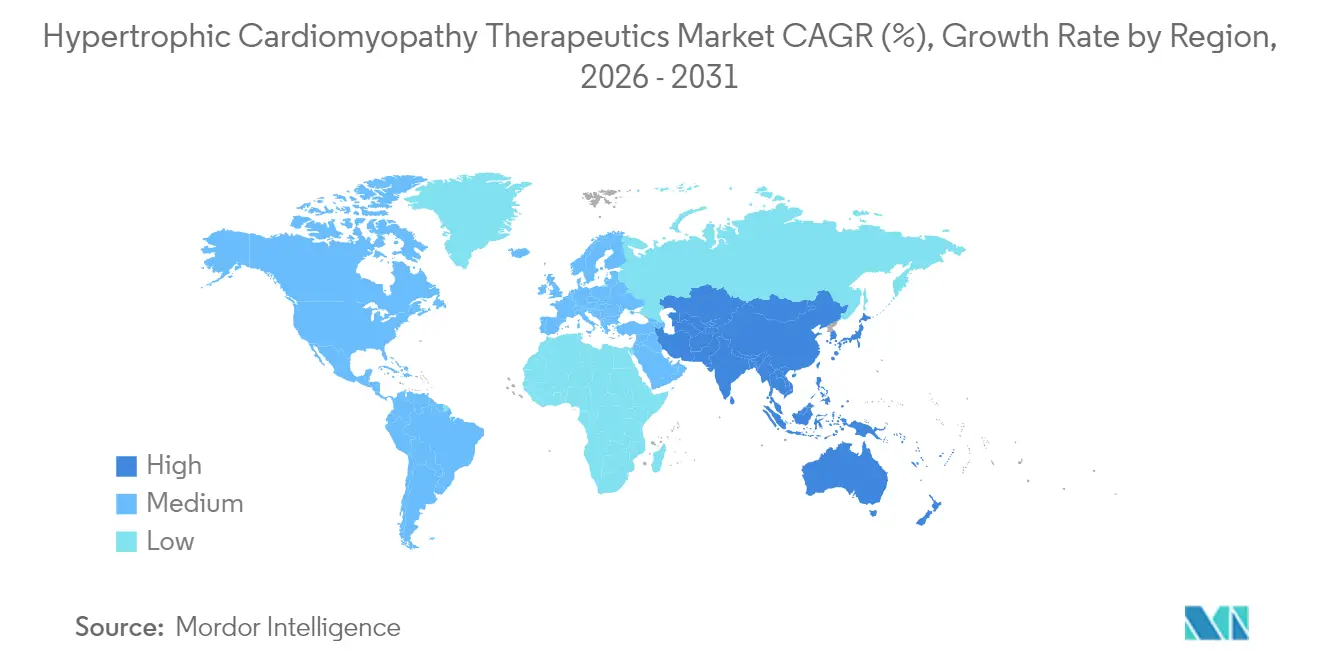

- 地域別では、北米が2025年に40.55%のシェアで首位を占め、アジア太平洋地域が2031年まで年平均成長率4.09%で最も高い地域成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の肥大型心筋症治療薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 初の薬剤クラスとなる心臓ミオシン阻害薬のFDA承認 | +1.2% | 北米・欧州主導のグローバル | 中期(2〜4年) |

| リスクのある近親者に対する遺伝子スクリーニングおよびカスケード検査の増加 | +0.8% | 北米・EU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 肥満および座位中心の生活習慣の有病率の増加 | +0.6% | グローバル、先進国市場に集中 | 長期(4年以上) |

| 後期パイプラインを加速させる希少疾病用医薬品インセンティブ | +0.7% | 北米・EUの規制フレームワーク | 中期(2〜4年) |

| 診断率を向上させるAI対応心エコー検査 | +0.5% | グローバル、先進国市場での早期導入 | 短期(2年以内) |

| 成果連動型契約への支払者のシフト | +0.4% | 北米および一部のEU市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

初の薬剤クラスとなる心臓ミオシン阻害薬のFDA承認

マバカムテンの加速承認と、心エコー検査の必須モニタリングを四半期ごとから半年ごとに削減するラベル改訂により、処方医の信頼と患者の利便性が向上しています[1]Bristol Myers Squibb、「CAMZYOSラベル更新」、bristolmyerssquibb.com。地域の一般心臓専門医は、専門センター以外での治療開始に対してより自信を持つようになり、学術拠点を超えたアクセスが広がっています。2025年12月に予定されているアフィカムテンの承認決定は、価格上昇を抑制しながらエビデンスに基づく切り替えを促進する複占体制を確立する可能性があります。このような規制上の勢いは、標準治療を決定するのが症状緩和ではなく機序的精度であるという成熟段階を示しています。ただし、非閉塞性試験の失敗は、広範なラベル拡大を遅らせる可能性のある表現型特異的な複雑性を浮き彫りにしています。

リスクのある近親者に対する遺伝子スクリーニングおよびカスケード検査の増加

次世代シーケンシングと循環器科紹介経路を統合した全国プログラムにより、診断された患者集団が拡大し、HCMは後期発見から積極的に管理される遺伝性疾患へと再定義されています。家族カスケード検査により無症候性保因者がより早期に発見され、感度94%を誇るAI強化型ECGツールが診断の遅延を短縮しています。歴史的に診断が不十分だったアジアのコホートは、地域の支払者がパネル検査を償還し、政府がカウンセリングを補助するにつれて識別率が上昇しており、アジア太平洋地域の突出した成長軌跡を強化しています。早期介入が罹患率を遅らせることで生産性向上につながるという経済的影響は、支払者が高価格薬剤の資金調達に前向きになることを支持しています。

診断率を向上させるAI対応心エコー検査

定期スキャン中に微細な肥大を自動的に検出する機械学習アルゴリズムは、専門の超音波技師が不足している一次医療環境での検出を改善します。標準化された勾配測定は観察者間のばらつきを低減し、治療選択を支援してREMSコンプライアンスを合理化します。より広範な導入は好循環を生み出します。症例捕捉率の向上が専門クリニックの拡大を正当化し、それがさらに高度な治療への需要を促進し、肥大型心筋症治療薬市場をさらに拡大させます。このようなデジタルツールは、心室リモデリングに関するリアルタイム指標を提供することで、成果連動型契約も支えています。

後期パイプラインを加速させる希少疾病用医薬品インセンティブ

7年間の米国独占権、優先審査バウチャー、および申請手数料の減額は、比較的小規模な患者基盤にもかかわらず新規参入者を引き付けています。マバカムテンは2029年まで独占権を享受し、アフィカムテンも同様の保護を確保する可能性があり、第二世代薬剤のベンチャー資金調達ラウンドを支える商業予測を固めています[2]Cytokinetics、「アフィカムテン規制状況」、cytokinetics.com。希少疾病用医薬品規制の下で許容される小規模な試験は、開発タイムラインを短縮し資本集約度を低下させ、遺伝子治療、代謝調節薬、低分子資産が密集したパイプラインを強化しています。しかし、支払者はますます機能的改善に償還を結びつけるリスク分担契約を要求しており、収益の確実性を抑制しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高価格設定とREMSプログラムによる普及制限 | -0.9% | グローバル、価格感応度の高い市場で深刻 | 短期(2年以内) |

| 後発品ベータ遮断薬との競合 | -0.6% | グローバル、コスト意識の高いセグメントに集中 | 中期(2〜4年) |

| ミオシン阻害薬の長期安全性データの不確実性 | -0.4% | グローバル、北米・EUでの規制上の焦点 | 中期(2〜4年) |

| 希少心筋症に対する専門処方医基盤の限界 | -0.3% | グローバル、新興市場で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高価格設定とREMSプログラムによる普及制限

年間治療費が約9万USDというマバカムテンの価格は、患者の自己負担が高い医療制度での普及を制限し、最も高価な慢性心血管薬の一つに位置付けられています。REMSへの登録は、専門薬局の使用、ベースラインおよびフォローアップの心エコー検査、処方医の認定といった物流上のハードルを重ね、地域医師を遠ざけています。高額免責プランの患者では自己負担が1万USDを超える可能性があり、地理と保険に結びついた二層アクセス構造を生み出しています。支援プログラムが存在する場合でも、管理上の複雑さが治療開始までの時間を延長し、初期の収益立ち上がりを抑制しています。価格再交渉またはアフィカムテン主導の競争の到来により、中期的にはこの逆風が和らぐ可能性があります。

後発品ベータ遮断薬との競合

メトプロロールやプロプラノロールなど特許が長期に切れた薬剤は1日数円のコストで、数十年にわたる安全性の実績を持ち、特別なモニタリングを必要としないため、世界中の軽症患者に対して第一選択薬としての地位を確立しています。新興市場の医師は予算上の制約からこれらの選択肢を選び、ガイドラインも依然としてベータ遮断薬を初期治療として推奨しています。したがって、高価格の機序薬はガイドライン委員会がより早期の使用を承認する前に明確な優位性を示す必要があります。疾患修飾の優位性が最終的な切り替えを促進する一方、広範な後発品は価格圧力を高く維持し、革新的クラスの普及曲線を延長しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:ミオシン阻害薬がベータ遮断薬の優位性に挑戦

2025年、ベータアドレナリン遮断薬は数十年にわたる臨床的親しみやすさと広範な処方集への収載を反映し、肥大型心筋症治療薬市場の37.15%を占めました。心臓ミオシン阻害薬コホートは新興ながら、処方医の習熟度の向上、ガイドラインへの統合、および実臨床での安全性検証が普及を促進し、2031年まで年平均成長率4.12%を記録する見込みです。機序的差別化が測定可能な症状緩和と心室リモデリングを支持するため、競合参入にもかかわらずプレミアムポジショニングは持続する可能性が高いです。ミオシン阻害薬の肥大型心筋症治療薬市場規模は2031年までに追加で1億1,280万USDを獲得し、従来クラスにおける後発品浸食を相殺すると予測されています。

第二選択クラスはニッチな関連性を維持しています。カルシウムチャネル遮断薬は、特に徐脈リスクが高い場合にベータ遮断薬不耐容患者に代替手段を提供します。抗不整脈薬の使用は心房細動管理に集中し、医師がHCMにおける塞栓性脳卒中リスクをますます認識するにつれて抗凝固薬が拡大しています。「その他」セグメントに含まれる遺伝子治療および代謝調節薬パイプラインは、2030年以降にクラス階層をリセットする可能性のある段階的革新を約束しています。全体として、疾患修飾を中心とした競争的再配置が、肥大型心筋症治療薬産業の純粋な症状管理からの移行を固めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患表現型別:非閉塞性が後退にもかかわらず拡大

閉塞性HCMは2025年に59.85%のシェアを維持し、薬理学的または外科的介入を明確に正当化する明確に定義された勾配の恩恵を受けています。しかし非閉塞性疾患はより速く拡大しており、より高い認知度、遺伝子識別、および重要な試験の失敗によって露わになった臨床的空白に支えられ、年平均成長率4.18%が予測されています。非閉塞性候補者の肥大型心筋症治療薬市場規模は現在小さいですが、次世代アプローチにとって魅力的なホワイトスペースを表しています。

ODYSSEY-HCMの後退は、表現型に合わせた経路の必要性を浮き彫りにし、異なる分子ドライバーを修正する代謝的または遺伝子編集介入を招いています。レジストリがより豊富な縦断的データを収集するにつれ、非閉塞性有効性の正確なエンドポイントが明確になり、標的開発とプレミアム償還が可能になるはずです。それまでの間、症状管理は従来の薬剤に依存し、機序特異的有効性が証明されるまで二層構造を維持します。

投与経路別:非経口の勢いが高まる

経口薬は確立された処方習慣と利便性により2025年に73.90%のシェアで優位を占めました。しかし非経口製剤は、多剤併用療法を抱える患者のアドヒアランス負担を軽減する月次または四半期ごとのデポ注射を追求するイノベーターにより、年平均成長率4.29%で成長する見込みです。長時間作用型注射剤は一定の血漿中濃度を提供し、血行動態管理を平滑化してモニタリングのばらつきを低減する可能性があります。

免疫腫瘍学における投与間隔延長の成功は、支払者とプロバイダーの両方に利便性プレミアムを評価するよう促しており、心血管開発者はこのトレンドを再現することを期待しています。静脈内投与される早期段階の遺伝子治療ベクターは一回限りの治癒を目指しており、究極の非経口拡張を表しています。安全性への懸念が軽減されれば、市場導入は10年後半に加速し、注射剤モダリティの肥大型心筋症治療薬市場シェアに段階的な利益をもたらす可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンライン専門薬局の成長が加速

病院薬局は、認定センターでの調剤を集中させるREMS義務を反映し、2025年の収益の47.10%を占めました。しかしデジタルワークフローが事前承認サポート、教育モジュール、および自動補充リマインダーを統合するにつれ、オンライン専門プラットフォームは年平均成長率4.40%で拡大する見込みです。オンラインチャネルを通じて流通する肥大型心筋症治療薬市場規模は現在小さいですが、遠隔心臓専門医療が標準化されるにつれて着実に増加しています。

CVS SpecialtyやAccredoなどのプレーヤーが主導する専門薬局の統合は、メーカーが患者支援プログラムとデータ収集に活用するスケールメリットを生み出しています。専門認定を持たない小売チェーンは参加に苦労していますが、地域の販売店がクラウドベースのサービス層と提携してREMS義務を果たしながら地域での調剤を維持する協力モデルが生まれる可能性があります。

地域分析

北米は2025年に40.55%のシェアで肥大型心筋症治療薬市場をリードし、早期の薬剤承認、充実した保険適用、および認定HCMセンターの密なネットワークに支えられています。しかし、支払者が定価の精査を強化し、心室リモデリングを外科的介入および入院の減少に結びつける市販後エビデンスを要求するにつれ、普及は緩やかになっています。遠隔心エコー検査プログラムが専門家の監督を農村部に拡大し、一部のアクセス格差を緩和していますが、全体的な成長は新興地域と比較して減速するでしょう。

アジア太平洋地域は2031年まで年平均成長率4.09%で推移しており、政府支援の遺伝子検査コンソーシアム、心エコー検査能力の拡大、およびマバカムテン商業化に向けたLianBioのパートナーシップなどの国境を越えたライセンス契約のおかげで世界最速の成長を記録しています。中国の階層的病院改革と日本のミオシン阻害薬の早期導入が二重の成長柱を提供しています。一方、インドおよび東南アジアは診断機器のアップグレードに集中しており、アフォーダビリティプログラムが成熟した後の将来の薬剤普及に向けた相当な漏斗を形成しています。

欧州はこれらの極の間に位置しています。欧州医薬品庁(EMA)を通じた規制の整合が複数国での上市を加速させていますが、償還は国レベルの費用対効果審査を条件としています。ドイツおよび英国の医療技術評価機関は実臨床データを要求し、ピーク売上到達までの時間を延ばしていますが、最終的には価値に基づくポジショニングを強化しています。汎欧州HCMレジストリは承認後のコミットメントを促進し、ファーマコビジランスを強化して反復的なガイドライン更新に情報を提供しています。

規制環境

肥大型心筋症(HCM)治療薬の規制監督は、クラス特異的な安全性モニタリングを管理しつつ、機能的および症状的な有益性を実証することに重点を置いている。閉塞性HCM(oHCM)では、心筋ミオシン阻害薬が明確な複数機関にわたる承認経路を確立しており、マバカムテンが2022年(FDA)および2023年(EMA)の承認で先例を作り、アフィカムテンが2025年12月にFDA承認を得て市場に参入し、続いて2026年2月12日発効の欧州委員会による販売承認が得られた。規制当局は、従来のイベント主導型アウトカム試験が難しいこの希少かつ異質な患者集団において、運動能力および症状改善に結び付けられたエンドポイントを承認の実用的な根拠として受け入れている。

承認後の管理措置とアクセス条件が、実臨床での普及やチャネル戦略を形づくっている。ミオシン阻害薬に関するREMS関連の要件は、処方医の認証、心エコー検査によるモニタリングの頻度、専門薬局での調剤に引き続き影響を与えており、これが流通の構成(専門薬局チャネルおよびオンラインチャネル)や支払者による利用管理に直接影響している。米国および欧州以外では、主要な発売は各国レベルの決定と現地の規制当局(例えば、アフィカムテンに関して言及される中国NMPAの動き)、および中央承認後であっても商業化を遅らせる可能性のある償還交渉に依存している。

競争環境

肥大型心筋症治療薬市場はBristol Myers Squibbのマバカムテンを中心に中程度に集中していますが、Cytokineticsのアフィカムテンが2025年12月のPDUFA期限に近づくにつれ、混乱が予想されます。承認が実現すれば、二社によるミオシン阻害薬セグメントが競争的リベート構造を点火し、イノベーション資金を維持しながらアクセスを拡大する可能性があります。特許期間延長手続き(CAMZYOSは2,723日の審査期間を受けた)は、ライフサイクル管理を形成する複雑な知的財産の駆け引きを示しています。

パイプラインの幅はサルコメアターゲットを超えて広がっています。Tenaya Therapeuticsは病原性変異の一回限りの修正を目指す遺伝子置換ベクターを開発しており、Edgewise Therapeuticsはエネルギー効率を高める低分子を探索しており、それぞれが漸進的な同クラス変異ではなくモダリティに基づく差別化を約束しています。市場参入者は、正確な血行動態エンドポイントと広範な心臓安全性モニタリングの必要性から、高い試験設計の複雑さを克服しなければなりません。したがって、学術HCMセンターとの協力は、臨床実施と実臨床エビデンス生成の両方において戦略的必須事項であり続けています。

戦略的には、既存企業は小児集団、周術期管理、および不整脈合併症に対処する潜在的な併用療法への適応拡大に注力しています。非閉塞性疾患と長時間作用型注射製剤のホワイトスペース機会が新たな収益領域を提供しています。専門薬局およびデジタルプラットフォームパートナーとの提携は、成果連動型償還に必要なデータストリームを提供し、従来の製品モデルにサービス層の能力を組み込んでいます。

肥大型心筋症治療薬産業リーダー

AstraZeneca Plc

Bayer AG

Sanofi S.A.

Merck & Co., Inc

Novartis AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、2025年12月のアフィカムテンのFDA承認と2026年1月の米国での供給開始により、oHCMにおける競争が具体化してきた中で、単一の既存製品を超えて治療の選択肢を拡大することにある。この変化は、差別化されたアクセス提供(専門薬局サービス、アドヒアランス支援プログラム、REMSワークフロー支援)や、機能的アウトカムに償還を結び付ける支払者との契約手法にとって新たな余地を生み出し、低価格な症状対処薬から、機序を標的としたプレミアム治療への市場の移行と整合している。

適応症および対象患者集団の拡大プログラムは、市場拡大に向けたもう一つの短期的な手段を提供する。2025年、FDAはCAMZYOS(マバカムテン)の米国処方情報を更新し、対象となる維持療法患者に対する心エコー検査によるモニタリング要件を軽減し、禁忌事項を減らすことで、地域の循環器専門医の管理負担を軽減し、学術医療機関以外でのより広範な普及を後押しした。2026年6月、FDAはブリストル・マイヤーズ スクイブによる、症状のあるoHCMの青年を対象としたCAMZYOSの追加新薬承認申請(supplemental NDA)を優先審査の対象として受理し、PDUFA日を2026年9月30日と設定した。これは、ミオシン阻害薬をより若年の患者層に拡大する積極的な取り組みを示すとともに、パイプラインが後期段階およびピボタル試験を通じて非閉塞性HCMへも進展していることを浮き立たせている。

最近の業界動向

- 2026年6月:ブリストル・マイヤーズ スクイブは、症状のある閉塞性HCMの青年を対象としたCAMZYOS(マバカムテン)の追加新薬承認申請がFDAにより優先審査対象として受理されたことを発表し、PDUFA日は2026年9月30日とされた。この申請は競争の場を小児領域にまで拡大し、成人のみの使用を超えて治療対象人口を広げるライフサイクル戦略を強化するものである。また、より若い患者に適した長期的な安全性・モニタリングの枠組みの必要性を高めている。

- 2026年2月:サイトキネティクスは、症状のある閉塞性HCM成人を対象としたMYQORZO(アフィカムテン)の欧州委員会承認を2026年2月12日発効で発表した。この承認により、EMA/CHMPの経路がEU加盟国全体で商業的に活用可能なラベルへと転換され、欧州における市場は単剤から複数のミオシン阻害薬による多剤化へと移行する。中央承認後の短期的な浸透を左右する主要な要因は、各国レベルでの償還と発売の順序付けとなる。

- 2024年12月:サイトキネティクスは、サノフィに対して大中華圏でのアフィカムテンの開発および商業化の権利を許諾する契約を発表した。この提携は、大規模かつ複雑な市場における現地の規制、価格設定、アクセスに関する要件に対応するための地域ライセンシングの重要性を裏付けている。また、確立された商業インフラとの提携を通じてミオシン阻害薬フランチャイズのグローバル化が続いていることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、肥大型心筋症(HCM)の管理に用いられる処方薬治療を対象としており、医療現場全体において診断された患者の症状管理、リズム管理、および臨床リスク低減を目的とした医薬品を含む。

対象範囲の除外事項:本サイジングでは、外科的処置、デバイス収益(ICDやペースメーカーなど)、診断、および非処方の支持療法を除外している。

セグメンテーション概要

- 薬剤クラス別

- ベータアドレナリン遮断薬

- カルシウムチャネル遮断薬

- 心臓ミオシン阻害薬

- 抗不整脈薬

- 抗凝固薬

- その他

- 疾患表現型別

- 閉塞性HCM(oHCM)

- 非閉塞性HCM(nHCM)

- 投与経路別

- 経口

- 非経口

- その他

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場サイジング、および検証

文献調査

文献調査は、需要プールを実際の臨床実践に基づかせるため、HCMの診断・治療経路のマッピングから始まる。CDC、NIHおよび米国国立医学図書館(PubMedを含む)、FDA、WHOなどの公的な情報源に加え、循環器学会が発表するガイドラインや統計、査読付き学術誌を参照している。

これらの情報は、診断された有病率の範囲、フェノタイプ別の治療適格性、および治療段階別の典型的な治療構成といった、実用的なサイジングの基準点を定めるのに役立つ。また、企業の開示資料、投資家向け説明資料、臨床試験登録情報、信頼性の高い報道を用いて新規承認やラベル拡大の時期を把握し、企業財務・ニュースに関する有料サブスクリプションを用いて価格動向を相互確認し、さらにパイプラインの背景情報として有料の特許データベースを用いている。このリストは網羅的なものではなく、データ収集、仮定の検証、疑問点の明確化のために他にも多くの公的情報源が確認されている。

一次インタビューおよび調査

一次的な検証は、HCM患者や治療選択を直接目にしている循環器専門医、薬剤師、支払者、商業化担当者との専門家対話および構造化調査によって行われる。本市場はグローバルであるため、主要な地域や医療提供体制にわたって情報のバランスを取り、これらの対話を通じて診断率、治療切替のパターン、実臨床での普及状況、償還およびガイドライン変更の実際の影響を確認している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):16% | アジア太平洋地域:43% |

| ミッドティア:47% | 機能部門/事業部門リーダー:29% | 欧州・中東・アフリカ地域:36% |

| 中小規模企業:21% | マネージャー:55% | 南北アメリカ地域:21% |

市場サイジングおよび予測

基本モデルは、地域ごとに疫学および診断ファネルを再構築し、それを医師の診療パターンを用いて治療クラス別の治療患者数に変換する、トップダウン型の患者・治療プール手法を用いて構築されている。次に、患者一人当たり年間価格のサンプルに推定治療対象人数を乗じるといった選択的なボトムアップ検証によって総計を裏付け、その後、構成比の変化に関するチャネル検証を行う。

ここで最も重要となる入力要素には、診断されたHCMの有病率、閉塞性と非閉塞性の比率、治療適格性および継続率、新規承認後の治療普及、地域ごとの価格設定および償還姿勢が含まれる。現地データが乏しい場合には、類似した医療アクセスを持つ代替市場を用いてギャップを補い、専門家の意見をもとに調整を行い、示唆される治療対象人口が現実的な範囲に収まるようにしている。

予測に関しては、主にシナリオ分析を用いており、これにより導入曲線がガイドラインの更新、アクセス拡大、競合の新規参入を反映できるようにしている。前提条件は分かりやすく整理され、最終予測を確定する前に臨床およびマーケットアクセスの回答者とともに見直しが行われる。

データ検証および更新サイクル

出力結果は、診断傾向、臨床文献で示されている治療率、規制および償還に関する節目の時期といった独立した指標と相互に検証される。ある地域で異常な増加または減少が見られた場合、その要因を再検証し、変化が実際のものかモデルに起因するものかを確認するために回答者に再度連絡することがある。

最終承認の前に、モデルは複数段階の内部レビューを経る。これには主要な入力に関する分散チェックや、地域・年次にわたる最終的な整合性確認が含まれる。レポートは年次で更新され、大きな出来事が発生した場合には随時更新が行われ、納品直前には最終更新パスが実施され、クライアントには最新の見解が提供される。

Mordor Intelligenceによる肥大型心筋症治療薬市場推定と他の公表推定との比較

HCM治療薬に関して公表されている市場規模がしばしば異なるのは、対象とする患者プール、何を「治療薬」として数えるか、そして価格設定や普及率に用いる時間軸が必ずしも一致していないためである。為替レートの取得時期や、予測がより速いアクセス拡大を前提としているかどうかも、総額に大きな影響を与える可能性がある。

主なギャップは、対象範囲の境界の違いから生じることが多く、特に一部の推定がデバイス収益や処置関連支出を同じ範疇に含めている場合や、価格の下落および治療継続率の予測方法が異なる場合に発生する。治療対象患者コホート、治療対象患者一人当たり価格、承認およびラベル変更に応じた更新頻度を追跡することで、Mordor Intelligenceは推定を処方薬治療薬のみに焦点を絞り、隣接するデバイスや処置の価値が数値を過大にすることを防いでいる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 572.81 M (2025) | |

| グローバルコンサルティング会社A | USD 1.43 B (2025) | デバイス関連収益や隣接する管理コストを含む、より広範な治療薬の定義を用いることが多く、地域全体でより積極的な普及率およびアクセス拡大の前提を適用する場合がある。 |

| 業界出版社B | USD 917.60 M (2025) | より広範な疾病フェノタイプの対象範囲や、複数チャネルの価値を統合した数値を含む場合があり、診断された患者を年間収益に変換する際に用いる価格基準や継続率が異なる場合がある。 |

この差異は主に、治療薬の境界内に何が含まれるか、および治療対象患者が価格と期間の前提を通じてどのように収益に変換されるかによって説明される。当社のアプローチは、明確な疫学、診断、普及、価格設定に関する入力にまで追跡可能な状態を保っており、これにより最終的な市場価値の再現性やストレステストが容易になる。

レポートで回答される主要な質問

肥大型心筋症治療薬市場の現在の規模はいくらですか?

市場は2026年に5億9,320万USDであり、2031年までに7億718万USDに達する見込みです。

最も速く成長している薬剤クラスはどれですか?

心臓ミオシン阻害薬は年平均成長率4.12%で拡大すると予測されており、全クラスの中で最も速い成長率です。

なぜアジア太平洋地域が最も速く成長している地域なのですか?

より広範な遺伝子検査、心エコー検査へのアクセス改善、および戦略的ライセンス契約が地域年平均成長率4.09%を牽引しています。

REMSプログラムは薬剤の普及にどのような影響を与えますか?

REMSの要件は調剤を専門チャネルに集中させ、モニタリングコストを引き上げ、特に地域医療環境での普及を遅らせます。

2026年までにどのような競争上の変化が予想されますか?

CytokineticsのアフィカムテンのFDA承認により複占体制が生まれる可能性があり、遺伝子治療候補が後期試験を開始し、将来の選択肢が多様化します。

後発品ベータ遮断薬はまだ関連性がありますか?

はい、その低コストと広範な親しみやすさにより、軽症患者に対して第一選択薬としての地位を維持していますが、症状緩和のみを提供します。

最終更新日: