バーチャルデータルーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.68 十億米ドル |

| 市場規模 (2031) | 5.97 十億米ドル |

| 成長率 (2026 - 2031) | 10.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバーチャルデータルーム市場分析

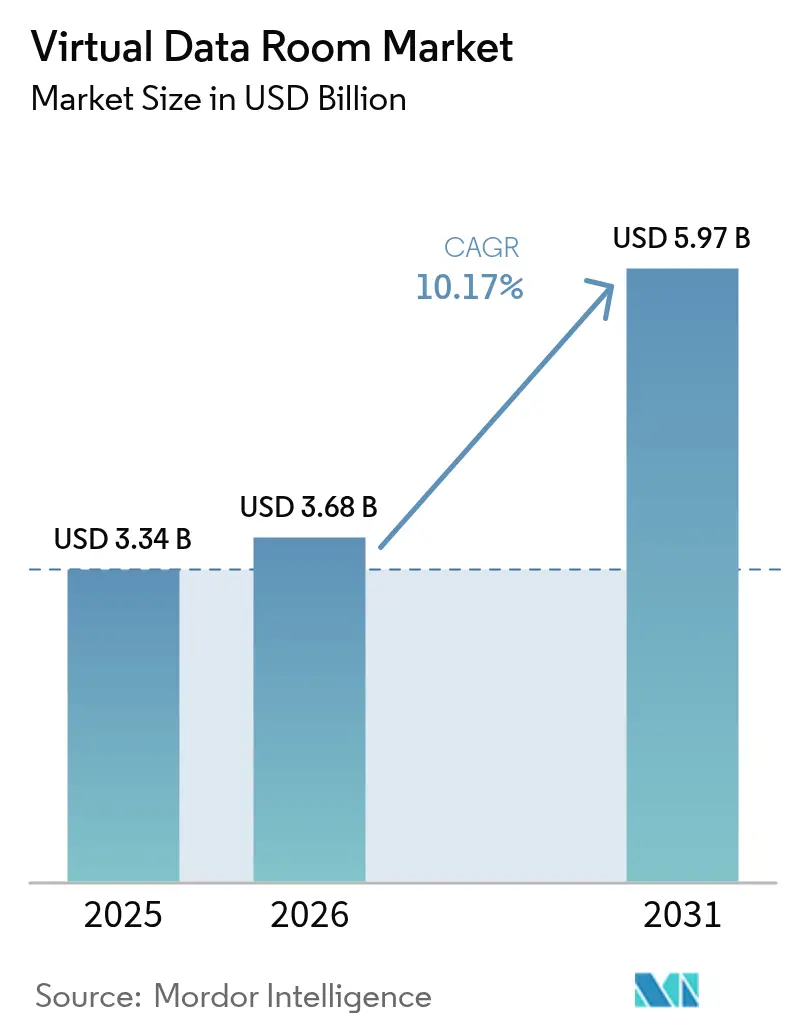

バーチャルデータルーム市場規模は2025年に33億4,000万米ドルと評価され、2026年の36億8,000万米ドルから2031年には59億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は10.17%です。企業が規制強化の要件を満たし、国境を越えた取引を効率化するために機密文書のデジタル化を加速させるにつれ、需要は拡大しています。[1]欧州委員会、「EUデータ法の採択」、ec.europa.eu 取引規模は拡大・複雑化しており、企業はデューデリジェンスおよびポスト合併統合のためにセキュアなAI対応プラットフォームの採用を進めています。中国のネットワークデータセキュリティ管理規定およびEUデータ法は、プロバイダーにストレージのローカライズと詳細な監査証跡の組み込みを義務付けており、EMEAおよびアジア太平洋地域における市場拡大を後押ししています。大企業が依然として収益の大部分を生み出していますが、サブスクリプションベースのモデルが月額400〜1,000米ドルまで低下し、従来のコスト障壁が取り除かれたことから、中小企業が最も急速に成長している購買層となっています。ライフサイエンス申請書類向けのeCTDビューアーなど、業界固有の機能が、最も急成長しているエンドユーザー分野であるヘルスケアおよびバイオテクノロジー(CAGR 15.2%)においてさらなる勢いをもたらしています。

主要レポートのポイント

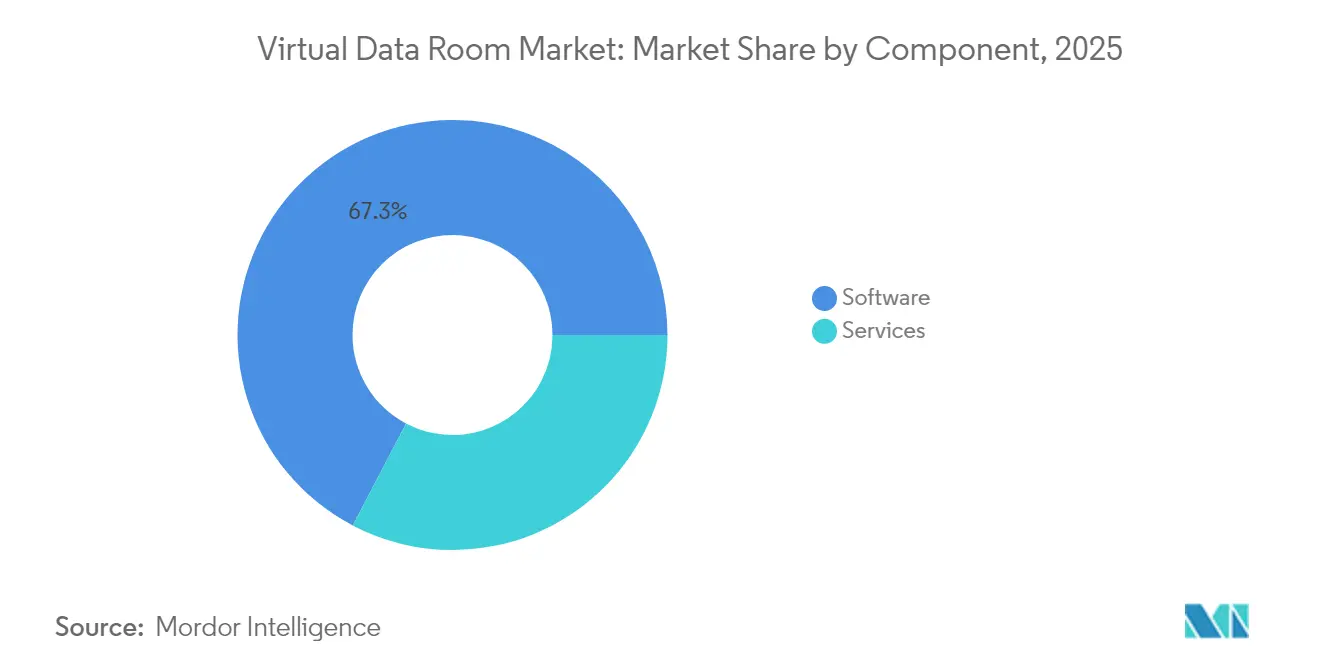

- コンポーネント別では、ソフトウェアが2025年に67.32%の収益シェアでトップ。サービスは2031年にかけてCAGR 13.56%で拡大する見込みです。

- 展開モード別では、クラウドが2025年のバーチャルデータルーム市場シェアの82.45%を占め、2031年にかけてCAGR 14.29%で成長しています。

- 組織規模別では、大企業が2025年のバーチャルデータルーム市場規模の71.25%を占め、中小企業は2026年〜2031年にかけてCAGR 15.43%で成長する見込みです。

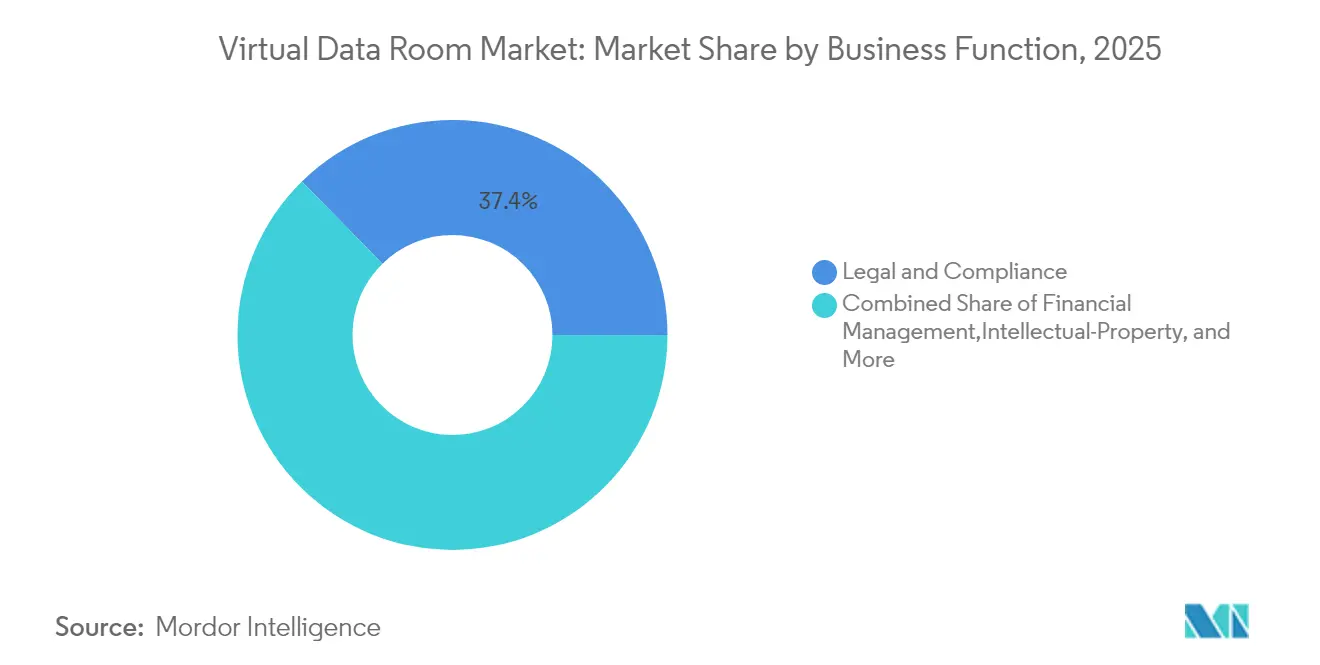

- ビジネス機能別では、法務・コンプライアンスが2025年に37.35%のシェアで首位。知的財産管理は予測期間中にCAGR 16.56%と最も高い成長率を記録する見込みです。

- エンドユーザー産業別では、BFSIが2025年の収益の30.55%を占め、ヘルスケア・ライフサイエンスは2031年にかけてCAGR 14.88%で拡大する見込みです。

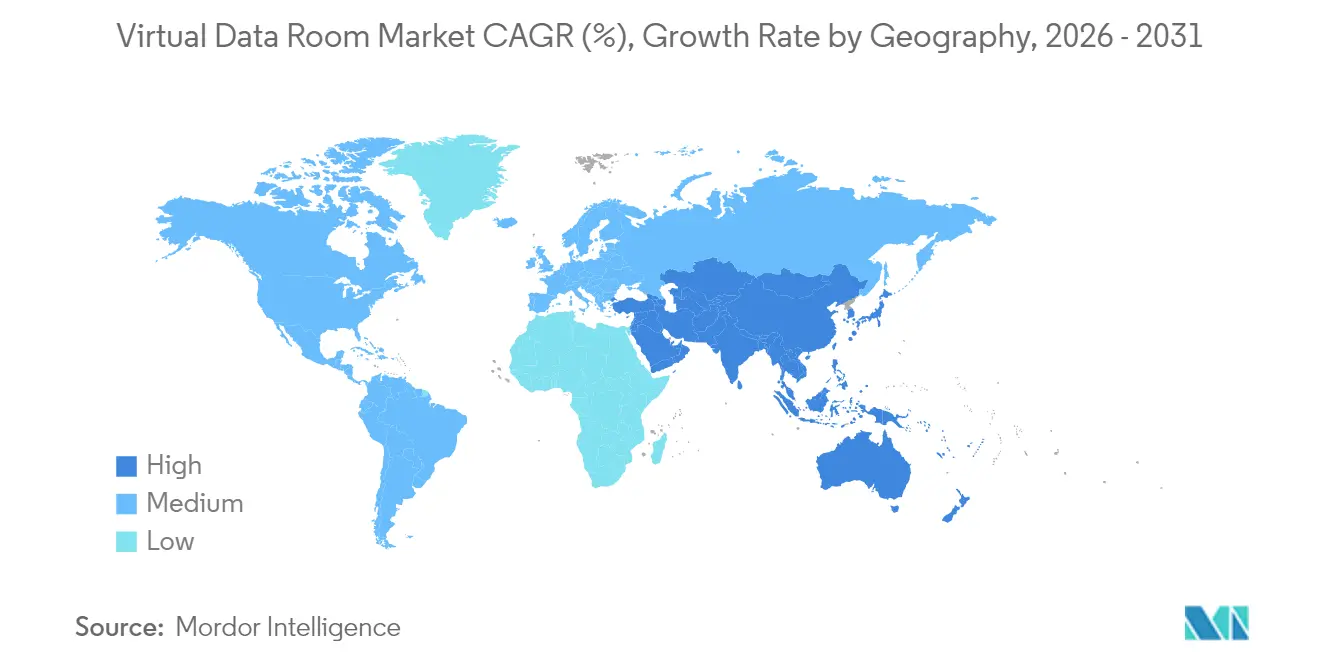

- 地域別では、北米が2025年に40.62%のシェアで最大市場を維持し、アジア太平洋地域が2031年にかけてCAGR 14.02%で最も急速に成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバーチャルデータルーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数法域コンプライアンスを必要とする国境を越えたM&Aの加速 | +2.8% | 北米およびEMEAに集中するグローバル市場 | 中期(2〜4年) |

| 規制産業におけるリモート監査および取締役会コラボレーションの需要 | +1.9% | グローバル、特にBFSIおよびヘルスケアセクター | 短期(2年以内) |

| ライフサイエンスおよびTMTにおける知的財産中心の取引の増加 | +2.1% | 北米、欧州、アジア太平洋のコア市場 | 中期(2〜4年) |

| バーチャルデータルームプラットフォームへの統合AI・機械学習アナリティクスの採用 | +1.7% | グローバル、先進国市場での早期採用 | 長期(4年以上) |

| サイロ化されたFTP・電子メールからセキュアなSaaSベースのデータルームへの移行 | +1.5% | グローバル、新興市場での採用加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複数法域コンプライアンスを必要とする国境を越えたM&Aの加速

国境を越えた取引額は、件数が減少する中でも2024年に5%増加しており、独占禁止法、外国投資、データプライバシー法が重複する高リスク取引へのシフトが浮き彫りになっています。[2]Vestbee、「2024年中東欧プライベートエクイティレポート」、vestbee.com UAEにおける新たな企業結合審査基準やドイツにおける厳格化された外国直接投資フィルターは、買収者が直面する承認手続きの複雑さを示しています。インドのデジタル個人データ保護法は明示的な同意と国別の処理条項を要求しており、情報フローをさらに複雑にしています。ベンダーはデータ主権の切り替え機能とリアルタイムの規制チェックリストを組み込み、取引チームが法域ごとに文書の所在、ユーザーアクセス、保存期間をマッピングできるようにしています。

規制産業におけるリモート監査および取締役会コラボレーションの需要

アジア太平洋地域の金融機関はコスト削減とコンプライアンスの近代化のためにクラウド移行を加速させていますが、93%が監査要件の充足に困難を感じており、不変ログを備えたセキュアな取締役会ポータルへの投資を促進しています。[3]The Financial Brand、「フィンテックにおけるコンプライアンスの課題」、thefinancialbrand.com 中国のデータセキュリティ管理措置は銀行に情報の分類とすべてのアクセスイベントの記録を義務付けており、このマンデートは現在エンタープライズグレードのバーチャルデータルームに組み込まれています。Nasdaqの子会社ガバナンスに関する特許は、規制当局のレビューを効率化するマルチエンティティデータ階層への推進力を示しています。

ライフサイエンスおよびTMTにおける知的財産中心の取引の増加

バイオテクノロジーのライセンス供与やAI主導のテクノロジー買収は、実験ノート、ゲノムデータ、コード、特許ファイルの保護に依存しています。DFINのVenueプラットフォームは、HIPAA、GDPR、SOC 2 Type IIコンプライアンスとeCTDビューアーを組み合わせ、業界固有のサービスのテンプレートを設定しています。特許交換を保護するためにブロックチェーンによるアクセス許可レイヤーが登場しており、NLPエンジンは6,000件以上のデジタルアイデンティティ特許のポートフォリオを先行技術リスクについてスクリーニングしています。

バーチャルデータルームプラットフォームへの統合AI・機械学習アナリティクスの採用

Intralinksは大規模言語モデルによる要約、条項抽出、異常検知を組み込み、デューデリジェンスサイクルを短縮しています。DebitosはAI搭載の検索機能を導入し、非構造化コンテンツを分析して機密項目を自動タグ付けすることで、不良資産トレーダーの生産性を向上させています。ShareVaultのAI自動墨消し機能など今後登場するツールは、ファイルがデータルームに入る前に個人識別情報をマスクし、プライバシーバイデザインの原則を支援します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国境を越えたホスティングを制限するデータ主権規制 | -1.4% | EU、中国、新興市場に特に影響するグローバル市場 | 中期(2〜4年) |

| セキュリティ侵害を引き起こすユーザーの設定ミスの継続 | -0.9% | グローバル、中小企業セグメントへの影響が大きい | 短期(2年以内) |

| 中小企業の単発プロジェクト向けの高いサブスクリプションコスト | -1.2% | グローバル、新興市場に集中 | 短期(2年以内) |

| ベンダー切り替えと価格に対するコモディティ化圧力 | -0.8% | 成熟市場、特に北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国境を越えたホスティングを制限するデータ主権規制

EUのGDPRと米国のCLOUD法の間の矛盾は、多国籍企業にストレージの区分化を強いるか、または執行措置のリスクを負わせており、プロバイダーはドイツ、日本、オーストラリアに地域データセンターを開設しています。中国の信頼できるデータスペースの青写真も同様に国外転送を制限しており、インフラの重複によるキャピタルエクスペンディチャーを増大させています。ドイツの中小企業もNIS-2およびDORAのサイバーセキュリティ管理を満たす必要があり、プロバイダー選定に影響するコンプライアンスの負担が増加しています。

セキュリティ侵害を引き起こすユーザーの設定ミスの継続

高度なアクセス許可設定は非技術系スタッフを圧倒し、意図しない情報漏洩を引き起こす可能性があります。詳細なロールベースのアクセス制御に関する特許出願は、デフォルトをロックし、認証情報が漏洩した際の被害を限定するために検索可能な暗号化を適用する、ユーザーフレンドリーなセーフガードの探求を示しています。プロバイダーはガイド付きセットアップウィザードとリアルタイムのアクセス許可チェッカーを展開してエラー率を削減しており、これは中小企業セグメントにおける重要な採用促進要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアコアの中でサービスセグメントが拡大

ソフトウェアは2025年の収益の67.32%を占め、バーチャルデータルーム市場の基盤としての地位を確固たるものにしています。しかしサービスコンポーネントは、クライアントが規制コンサルティング、AIアナリティクス、統合サポートを求めるにつれ、CAGR 13.56%でより速く拡大しています。大口顧客はプラットフォームライセンスとワークフロー設計プロジェクトをバンドルするケースが増えており、SS&Cの2024年の収益が48億4,000万米ドルに増加したことと同様の傾向を示しています。英国の65億米ドル規模のGクラウド14などの政府入札もマネージドサービスを指定しており、純粋なソフトウェア提供から成果ベースのエンゲージメントへのシフトを裏付けています。

取引がプライバシー規制をまたぐ場合にプレミアムサービスへの需要が高まり、ベンダーはデータ居住ルール、保存スケジュール、AIによる自動墨消しモデルを設定する専門チームを配置するようになっています。その結果、実装コンサルティング、ワークフロー自動化、オンコールコンプライアンスアドバイザリーは、2031年までに増分市場支出の30%以上を占めると予想されています。したがってサービスストリームは、コアライセンスの価格圧力に対するヘッジとして機能し、既存プレイヤーの収益多様化を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

展開モード別:セキュリティガードレールを備えたクラウドの優位性

クラウド提供は2025年の収益の82.45%を占め、CAGR 14.29%で最も高い成長ペースを示しており、ハイパースケールインフラが銀行グレードの管理を満たせるという市場のコンセンサスを示しています。ギガバイトあたりの料金(月額60〜77米ドル)は依然としてデータ量の多いユーザーに影響を与えていますが、月額400〜1,000米ドルの定額オプションが中規模の購買者の移行を促しています。主権条項により、機密アーカイブをオンプレミスに保持しながら分析処理をクラウドにバーストさせるハイブリッド構成を選択するクライアントも出てきています。

プロバイダーはマルチテナント暗号化と顧客管理キーに投資しており、規制当局がクラウドを同等またはそれ以上の管理環境として受け入れるようにしています。パブリッククラウドリージョンのグローバルな拡大により、居住法規を満たしながらレイテンシーを削減する近接性が生まれ、地理的に分散した取引チームでの採用が加速しています。技術的な信頼が高まるにつれ、レガシーのオンプレミス設備は2031年までにバーチャルデータルーム市場の10%未満に縮小すると予想されています。

組織規模別:柔軟な価格設定のもとで中小企業が加速

大企業は2025年の支出の71.25%を維持していますが、中小企業は2031年にかけてCAGR 15.43%を記録し、他のすべてのコホートを上回る見込みです。ユーザーあたり月額15米ドルからのサブスクリプションモデルがアクセスを民主化し、ウィザードベースのセットアップによりオンボーディングが数週間ではなく数時間に短縮されています。ドイツのミッテルシュタントはこの転換を示す好例であり、企業はコストのかかる社内インフラを構築することなくNIS-2およびDORA規制を満たすためにバーチャルデータルームを採用しています。

しかしエンタープライズの要件がイノベーションを牽引しています。特許取得済みの取締役会ポータル階層やAI異常検知は大口顧客でデビューした後、中小企業向けパッケージに展開され、大量採用がさらなる研究開発を資金調達する好循環を生み出しています。単発利用のクライアントは「トランザクションパック」としてバンドルされたバーチャルデータルーム市場規模のサービスを選択するケースが増えており、継続的なコミットメントなしに固定期間のアクセスを提供するこのモデルは、2031年までに中小企業のアクティブルームへの浸透率を30%超に引き上げると予想されています。

ビジネス機能別:知的財産管理が勢いを増す

法務・コンプライアンス機能は2025年に37.35%のシェアを占め、主要ユースケースとしての地位を確固たるものにしています。しかし知的財産管理はCAGR 16.56%で成長すると予測されており、テクノロジーおよびライフサイエンス取引における特許とデータ資産の収益化を反映しています。ブロックチェーンによる監査証跡とNLP主導の先行技術調査がプレミアムプランの標準機能として提供されるようになり、1,000件を超える特許ポートフォリオのデューデリジェンスサイクルを短縮しています。資金調達、再編、事業売却などの財務管理タスクは、2025年の米州M&Aフローの2〜5%増加の見通しに支えられ、安定した取引量を維持し続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:ヘルスケア・ライフサイエンスがBFSIの成長を上回る

BFSIは規制の厳しさと高額の再編案件により、2025年に30.55%で収益トップの座を占めていますが、ヘルスケア・ライフサイエンスは2031年にかけてCAGR 14.88%で最も速く拡大する見込みです。VenueのeCTDビューアーとShareVaultのBIOパートナーシップは、FDA対応の監査証跡と詳細なロールアクセス許可の要件を示しています。政府および法律サービスもアップサイドを示しており、セキュアな文書サービスに充当された65億米ドルのGクラウド14予算がその証拠です。

地域分析

北米は2025年の収益の40.62%を生み出しており、深い資本市場、活発なプライベートエクイティ活動、明確な情報開示法に支えられています。同地域のバーチャルデータルーム市場規模は、エネルギー、ヘルスケア、テクノロジーセクターの繰り返し購買者によって押し上げられており、これらの企業は年間複数の取引パイプラインを実行しています。SS&Cの2024年の収益が48億4,000万米ドルに達したことは、この需要を裏付けています。

欧州はパンデミック後のM&A回復が加速するにつれて勢いを増しており、2025年には取引件数が10%増加すると予想されています。EUデータ法はAPI豊富なプラットフォームと域内ストレージノードを持つベンダーに有利な相互運用性義務を追加しています。ドイツの強化された外国直接投資審査と中堅プライベートエクイティの回復は、バーチャルデータルーム対応のリアルタイムQ&Aと自動墨消しが取引完了のタイムラインを短縮するユースケースを生み出しています。

アジア太平洋地域はCAGR 14.02%で最も高い成長率を記録しています。中国の金融テクノロジー発展計画とデータセキュリティ規制は国内ホスティングを義務付けており、グローバルプロバイダーは合弁事業と主権クラウドの設立を進めています。日本の電子機器サプライチェーン向けリーガルテック主導のサービスは、業界固有のコンプライアンスに対応したローカライズされたイノベーションを示しています。インドの新しいデータプライバシー法はテクノロジーおよびファーマの国境を越えた取引での採用を促進しており、2031年まで成長エンジンとしてのアジア太平洋地域の役割を確固たるものにしています。

規制環境

バーチャルデータルーム(VDR)に関する規制は、プライバシー、データ主権、運用レジリエンス要件が収斂する中で形成されており、VDRは単なるファイル共有ではなく、規制対象ワークフローにとって重要なICTインフラとして扱われるようになっている。EUでは、デジタルオペレーショナルレジリエンス法(DORA)が2025年1月に完全施行された。これによりICTリスク管理、インシデント報告、金融機関が利用する第三者テクノロジープロバイダーの監督に関する期待が高まり、VDR導入において立証可能な監査証跡、アクセスガバナンス、第三者管理の証拠がより重視されるようになっている。

データローカライゼーションとセクター別ルールブックも、国境を越えた取引や規制対象のデジタル資産活動に対する構成要件を厳格化させている。UAEバーチャル資産規制当局(VARA)のルールブックは、バーチャル資産サービスプロバイダーに対し、明確なレビューと説明責任を伴うサイバーセキュリティポリシーの維持と、UAE要件に沿ったデータ保護管理の整合を求めており、アクセス、保持、監視が管理された安全なコラボレーション環境へのニーズを強化している。資本市場のワークフローでは、AMF/Euronextの期待に沿ったIPOデータルームのコンプライアンス維持に関するEuronextのガイダンスが、長期にわたる複数当事者による上場プロセス中の発行体およびアドバイザーの義務を支える、規律あるアクセス権限、開示管理、追跡可能なログの必要性を強めている。

バリューチェーン分析

VDRのバリューチェーンは、暗号化、ID・アクセス管理、監査ログ、データ常駐地管理を含む中核的なプラットフォームのエンジニアリングとセキュリティ設計から始まる。また、分散型のディールチームに対応する地域ホスティングとパフォーマンスを支えるクラウドおよびインフラの選択にも依存する。ソフトウェア層の上には、ベンダーとチャネルパートナーが、M&A、リファイナンス、訴訟、規制対象の取締役会や監査レビューといったユースケース向けに、ルーム構造、役割ベースの権限、透かし、保持スケジュール、規制報告出力を構成する導入サービスを提供している。この サービス層は、顧客がスタンドアロンのライセンスではなく、パッケージ化されたコンプライアンス構成と統合サポートを求める中で、差別化要因となっている。

下流では、流通と需要が、VDRをデューデリジェンスや文書作成ワークフローに組み込む法律、財務アドバイザリー、専門技術パートナーの影響を受けている。統合パートナーシップはこのチェーンにおいてますます中心的な役割を果たしており、VDRプラットフォームとAI・法務レビューツールを連携させることで、企業は機密ファイルをエクスポートすることなくリアルタイムの取引内容を分析できるようになっている。2025年から2026年にかけての例としては、ShareVaultとAlliance of M&A Advisors(AM&AA)とのパートナーシップおよび統合、SmartRoomとDocufi.aiとの連携、そして確立されたVDRプラットフォームと統合するAIワークフローベンダー(例えば、HarveyとDatasiteおよびSS&C Intralinksとの統合)が挙げられ、これらは管理されたアクセス下で取引データをドラフティング、リサーチ、デューデリジェンスのワークフローに取り込むことを可能にしている。

競合環境

バーチャルデータルーム市場は中程度の集中度を示しており、上位5社がグローバル収益の約55〜60%を共同で支配しています。リーダー企業はAI機能の展開、地域データセンターの拡大、垂直統合パートナーシップを通じてシェアを守っています。SS&Cはボルトオン買収とファンドアドミニストレーション全体でのクロスセルを継続し、Intralinksを活用して投資家サービスベースにデータルームをアップセルしています。

スペシャリストはニッチな深みを追求しています。ShareVaultはライフサイエンスのテンプレートを調整し、BIOなどの業界団体の推薦を獲得することで、バイオテクノロジーのパイプラインの早期段階に組み込まれています。Debitosは不良債権取引所をターゲットに、不良資産の文書化に特化したAI検索を提供しています。特許出願はセキュリティの多層防御を示しており、Seagateの検索可能な暗号化とPalantirのリアルタイムアクセス許可エンジンは継続的なセキュリティ研究開発を示しています。

基本機能のコモディティ化が進む中、価格圧力は依然として脅威です。ベンダーはサービスバンドル、成果ベースの価格設定、AI自動墨消しなどのエッジ機能で対抗しています。Gクラウド14などの政府調達フレームワークは大型契約の機会を開きますが、厳格な認証を要求しており、ISO 27001、FedRAMP、主権クラウドオプションに向けたロードマップに影響を与えています。

バーチャルデータルーム産業リーダー

Vault Rooms Inc.

Citrix Systems Inc.

Drooms GmbH

ShareVault (Pandesa Corporation)

EthosData

- *免責事項:主要選手の並び順不同

市場機会と将来展望

VDRが単発の取引ツールから、恒久的なコンプライアンス・ガバナンスインフラへと移行する中で、機会は拡大している。特に、不変の監査可能性と第三者監督への整合が求められる規制業界においてその傾向が顕著である。2025年1月からのDORA施行により、金融サービスにおける運用レジリエンスとICT第三者管理に関する要件が厳格化され、購入者はVDR導入において立証可能なログ記録、インシデント対応の準備状況、ベンダー監督の文書化を重視するようになっている。複数法域にまたがるデータ主権要件(EU、中国、インド)も、域内ホスティングオプションと構成可能な常駐地管理への需要を引き続き牽引しており、ポリシーベースのアクセス、保持、報告を伴う地域展開を標準化できるプロバイダーにとっての空白地帯を生み出している。

テクノロジー、メディア、通信(TMT)やその他の知財集約型セクターにおける取引の複雑さは、セキュリティと統合分析・自動化を組み合わせた、より高付加価値のVDRユースケースを後押ししている。大規模で文書化された取引活動も直接的な利用の牽引力となっている。2026年2月のParamount SkydanceとWarner Bros. Discoveryの最終合併契約、および2026年6月のFoxとRokuの最終契約といったSEC提出済みの契約は、構造化されたQ&A、管理された文書配布、防御可能な監査証跡から恩恵を受ける、デューデリジェンスとステークホルダー調整の規模を反映している。製品レベルでは、AI(分類、要約、編集)の組み込みとAI対応ワークフローに対するガバナンス強化への移行が、機密のデューデリジェンスデータを管理されないエクスポートではなく、ガバナンスの効いたVDRの境界内に留める統合的な管理とパートナーシップを通じて、ベンダーが差別化を図る道筋を提供している。

最近の業界動向

- 2026年7月:Citrixは、LLMおよびエージェント型AIトラフィックに対する統合ガバナンスを提供するNetScaler MCP Gatewayの機能を発表した。この動きは、AI駆動のアクセス経路を制御・監視するというエンタープライズの要件を対象としており、機密性の高いコラボレーション環境と並存または前段に位置することが多い安全なアクセスアーキテクチャを強化するものである。

- 2026年6月:Droomsは、EOS Partnersが同社の過半数株主になったことを発表した。一方でCEOのAlexandre Grellier氏は引き続き事業を率いる。この取引は、規制対象で主権意識の高い欧州のデータルームユースケースにおける製品開発と拡大のための、新たな投資能力の段階を支えるものである。

- 2025年3月:Droomsは、安全なプラットフォーム内でAIアシスタントを開始し、実物資産取引における手作業を最大50%削減することを目指すと位置付けた。AIを中核ワークフローに組み込むことで、基本的なVDR提供に対する競争圧力が高まり、監査可能性を損なうことなくネイティブな生産性機能への購入者の期待が高まっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、市場は、権限管理と監査証跡を備え、機密文書を安全に保存、管理、共有するために使用されるバーチャルデータルーム(VDR)ソフトウェアから得られる収益を対象としており、通常はデューデリジェンスや規制対象レビューなど、期間限定でコンプライアンス負荷の高いワークフローを対象としている。

対象範囲の除外事項:粒度の細かい権限設定、改ざん耐性のあるバージョン管理、取引対応の監査ログ記録といったVDR相当の管理機能を欠く、汎用的なファイル共有ツールやコラボレーションツールは対象に含めない。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- 組織規模別

- 中小企業

- 大企業

- ビジネス機能別

- 法務・コンプライアンス

- 財務管理(M&A、資金調達、再編)

- 知的財産管理

- 営業・マーケティング/チャネルパートナーシップ

- その他のビジネス機能

- エンドユーザー産業別

- BFSI

- ITおよびテレコム

- ヘルスケアおよびライフサイエンス

- 政府・公共部門および法律サービス

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- GCC

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、モデリングを行う前に、市場の境界と需要の背景を構築することから始まる。米国SEC提出書類データベース、米国国勢調査局および経済分析局の時系列データ、Eurostatのデジタル経済指標、OECDのICTおよび企業導入データセット、政府・規制当局サイトのプライバシーおよびデータ保護に関する最新情報などの公開情報源を参照する。

前提条件を現実的なものに保つため、VDRを基本的なファイル共有と区別する機能面のしきい値についてベンダーのウェブサイトや製品文書も確認し、価格設定の手がかりや顧客のユースケースについては年次報告書、決算発表資料、信頼性の高い報道も参照する。必要に応じて、有料の企業財務・インテリジェンスの購読サービスや特許データベースの購読サービスを利用し、企業レベルの収益動向や製品投資シグナルを相互確認する。これらの例はあくまで例示であり、データ収集、検証、明確化のために他の多くの公開情報源も利用されている。

一次インタビューおよび調査

一次データは、VDRプロバイダー、チャネルおよび導入パートナー、企業開発チーム、法務・コンプライアンス部門、投資アドバイザー、不動産取引チームなどの購入側ユーザーへの専門家インタビューおよび構造化調査を通じて収集される。これは世界市場であるため、APAC、EMEA、南北アメリカ全域をカバーするよう徹底し、地域ごとの取引活動と導入の傾向を検証した上でモデルに反映させている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):12% | APAC:53% |

| 中堅層:58% | 機能/部門リーダー:29% | EMEA:29% |

| 小規模プレイヤー:17% | マネージャー:59% | 南北アメリカ:18% |

市場規模算定と予測

市場規模算定は、取引およびコンプライアンス関連の文書共有ニーズを対応可能なソフトウェア支出プールに変換し、その後各主要地域におけるVDR導入率で調整するトップダウン方式を用いて構築される。主要な入力値には、M&Aおよび資金調達活動の水準、国境を越えた取引の割合、文書量の多い業界における監査・規制レビューの頻度、クラウドとオンプレミスの選好、観測されたVDR利用のサブスクリプション価格帯が含まれる。

これらの合計値は、その後、抽出された価格と予想アクティブルーム数の乗算や、公開情報および インタビューのフィードバックに基づくサプライヤー収益の妥当性確認といった選択的なボトムアップチェックによって裏付けられ、小規模ユースケースの過大評価を避けるのに役立っている。サブセグメントの開示情報が限られている場合、取引密度と組織数に基づく代理比率でギャップを処理し、一次調査のフィードバックを通じて確認する。予測にあたっては、シナリオ分析を用いて基本ケースが予想される取引サイクルとコンプライアンス強度を反映するようにし、最終的な曲線は導入ペースと価格推移に関する専門家のコンセンサスを用いて調整される。

データ検証と更新サイクル

検証は、モデルの出力を独立したシグナルと比較し、承認前に大きな乖離があれば調査することによって行われる。地域と時間軸にわたる整合性チェックを実施し、アクティブルームあたりの想定価格などの単位経済性を再確認し、成長率が構築に使用した基礎的な活動指標と整合していることを確認する。

前提条件、計算、およびナラティブロジックを複数のアナリストが確認する多段階のレビューを実施している。大きな規制変更や取引活動の急激な変化といった重大な出来事が発生した場合には、選定した専門家に再度連絡を取り、方向性への影響を確認して主要な入力値を更新する。レポートは毎年更新され、クライアントが最新の見解を受け取れるよう、納品前の最終確認が実施される。

他の公表推計値との比較によるMordor Intelligenceのバーチャルデータルーム市場推計

各調査がバーチャルデータルームとして何を対象とするかの線引きが異なり、また予測期間や価格設定の前提が必ずしも一致しないため、公表されているVDRの市場規模には大きな開きが生じることがある。

最も大きな乖離は通常、基本的なファイル共有ツールを含めるかどうか、隣接するコンプライアンスコラボレーションモジュールをVDR収益の一部として扱うかどうか、通貨換算とインフレ前提にどの年を使用するかといった、対象範囲とカウントルールに起因する。取引活動のシグナルとサブスクリプション価格帯の扱いも異なり、これが最終的な合計値で使用されるアクティブルームの推定数やルームあたりの収益を変化させる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.34 B (2025) | |

| 業界出版社A | USD 3.40 B (2025) | 包含ルールにおいて対象範囲がより広く見え、汎用的なファイル共有ツールの明確な除外がなく、監査済みで権限管理されたデータルームワークフローに紐付かない収益を取り込んでいる可能性がある。 |

| グローバルコンサルティングB | USD 2.83 B (2025) | この推計は異なる基準年連鎖に基づいて構築されており、より狭い短期的な導入曲線を適用している可能性があり、これが取引活動をソフトウェア収益に換算する際に使用されるアクティブルーム数の推定を減少させる可能性がある。 |

取引量指標および観測されたサブスクリプション価格帯は、Mordor Intelligenceを定義済みのVDR需要プールに結び付けておくための実用的なチェックであり、これにより最終的な数値がVDR以外のファイル共有支出によって過大評価されることはない。総合すると、この表は乖離の大半が製品の境界線の選択と、短期的な導入または価格設定の伸びによって説明されることを示唆しており、これらは購入者が単一の数値を計画に使用する前に確認すべき項目である。

レポートで回答される主要な質問

2031年までのバーチャルデータルーム市場の予測規模は?

バーチャルデータルーム市場は、2025年のベースライン33億4,000万米ドルからCAGR 10.17%で成長し、2031年までに59億7,000万米ドルに達すると予想されています。

予測期間中に最も速く成長する地域はどこですか?

アジア太平洋地域は、中国のデータセキュリティ規制とテクノロジーおよびライフサイエンスのM&Aの急増に牽引され、CAGR 14.02%でトップとなっています。

中小企業が以前よりも高い割合でバーチャルデータルームを採用しているのはなぜですか?

ユーザーあたり月額15〜250米ドルからのサブスクリプション価格と簡素化されたクラウド展開により、中小企業のコストと複雑さの障壁が取り除かれています。

AIツールはバーチャルデータルームの機能をどのように変革していますか?

統合AIは条項抽出、リスクスコアリング、自動墨消しを実行し、複雑な取引のデューデリジェンス時間を短縮し、コンプライアンスを強化しています。

欧州でのバーチャルデータルーム需要に影響を与える最大の規制ドライバーは何ですか?

2025年9月に発効するEUデータ法は、セキュアで監査可能なプラットフォームを必要とするデータ共有と相互運用性の義務を課しています。

最も急速に拡大すると予測されているエンドユーザー産業はどこで、その理由は何ですか?

ヘルスケア・ライフサイエンスは、臨床試験データ、eCTD申請、知的財産ライセンスに関する特殊な要件により、CAGR 14.88%で成長する見込みです。

最終更新日: