ハイドロキノン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

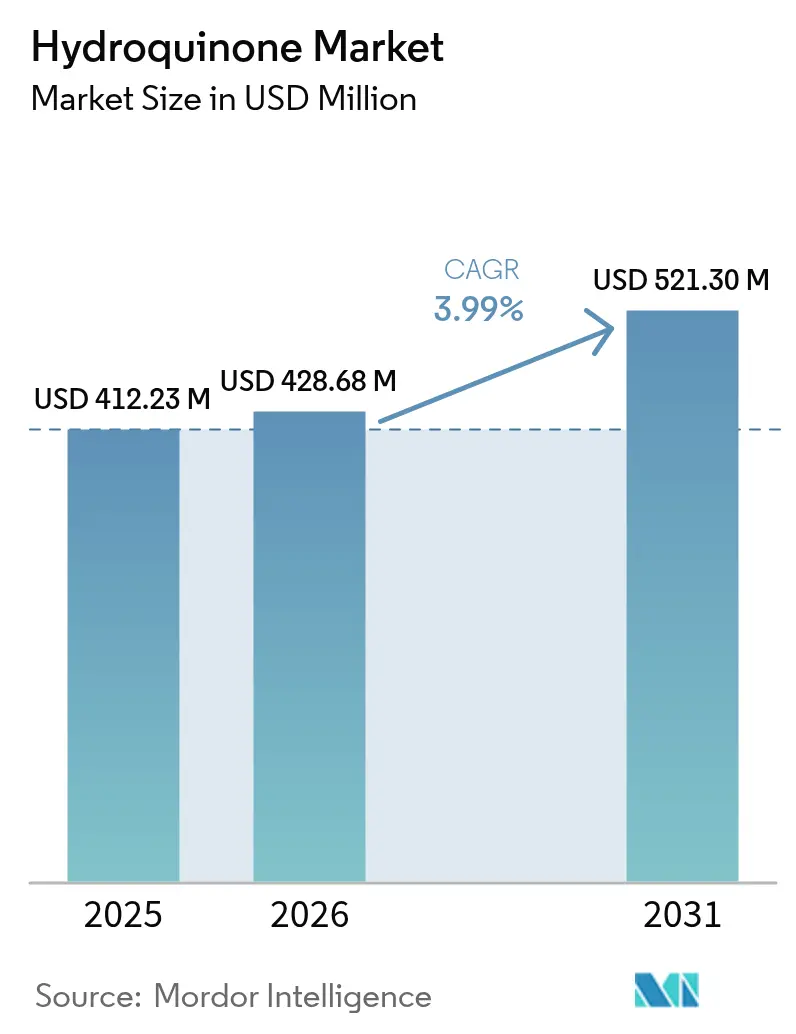

| 市場規模 (2026) | 428.68 百万米ドル |

| 市場規模 (2031) | 521.30 百万米ドル |

| 成長率 (2026 - 2031) | 3.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイドロキノン市場分析

ハイドロキノン市場規模は、2025年の4億1,223万米ドルから2026年には4億2,868万米ドルに増加し、2031年までに5億2,130万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 3.99%で成長します。需要は写真用化学品から重合禁止剤や食品グレード酸化防止剤などの高付加価値用途へとシフトしており、生産者は従来のクメンヒドロペルオキシドルートからよりグリーンなH₂O₂ヒドロキシル化プロセスへの移行を加速させています。クメンは依然として世界生産量の半分以上を供給していますが、新しいルートは設備投資を最大40%削減し、欧州における廃棄物排出規制の強化にもより容易に対応できます。アジア全域でのアクリルモノマー生産能力の増加と、熱安定性の高い酸化防止剤を優遇する食品安全規制の強化が、短期的な成長を支えています。同時に、リグニンのバイオ触媒によるアップサイクリングとハイドロキノンジパルミテートの商業化が、従来の化粧品に対する規制圧力を吸収できる特殊ニッチ市場を開拓しています。

主要レポートのポイント

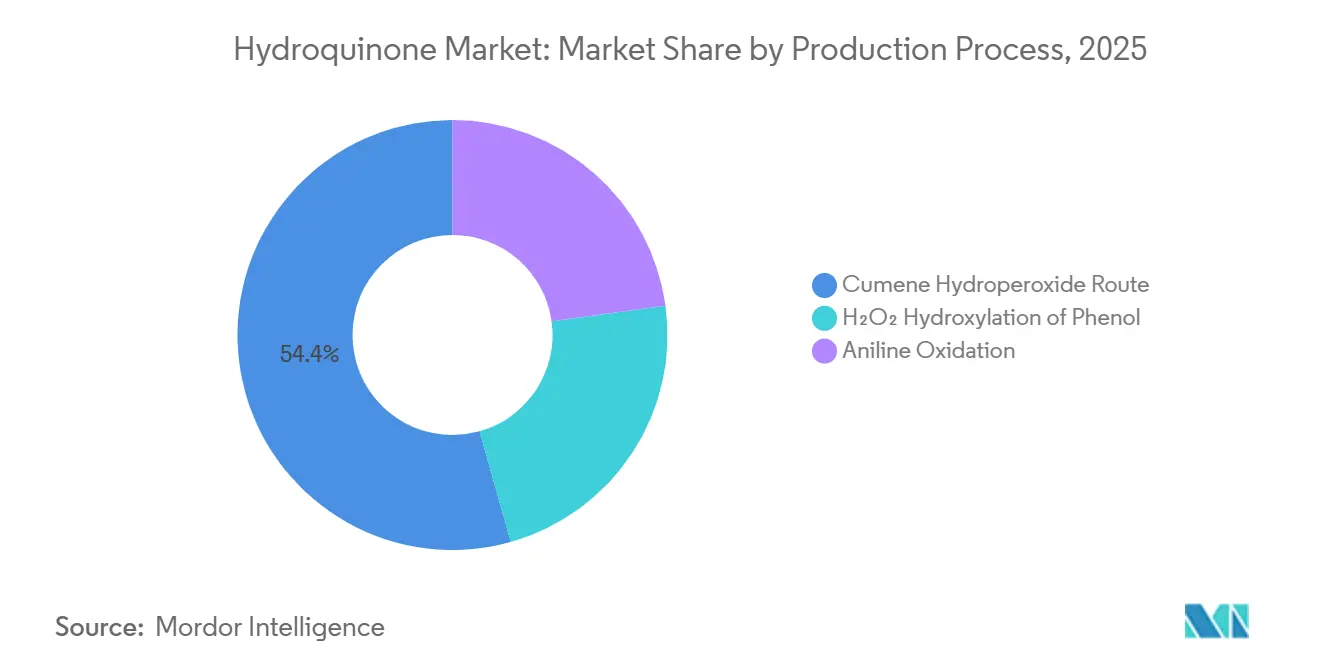

- 製造プロセス別では、クメンヒドロペルオキシドルートが2025年のハイドロキノン市場シェアの54.36%をリードしましたが、フェノールのH₂O₂ヒドロキシル化は2031年までCAGR 4.52%で最も急成長するルートです。

- 用途別では、重合禁止剤が2025年のハイドロキノン市場規模の66.61%を占め、2031年までCAGR 4.31%で拡大すると予測されています。

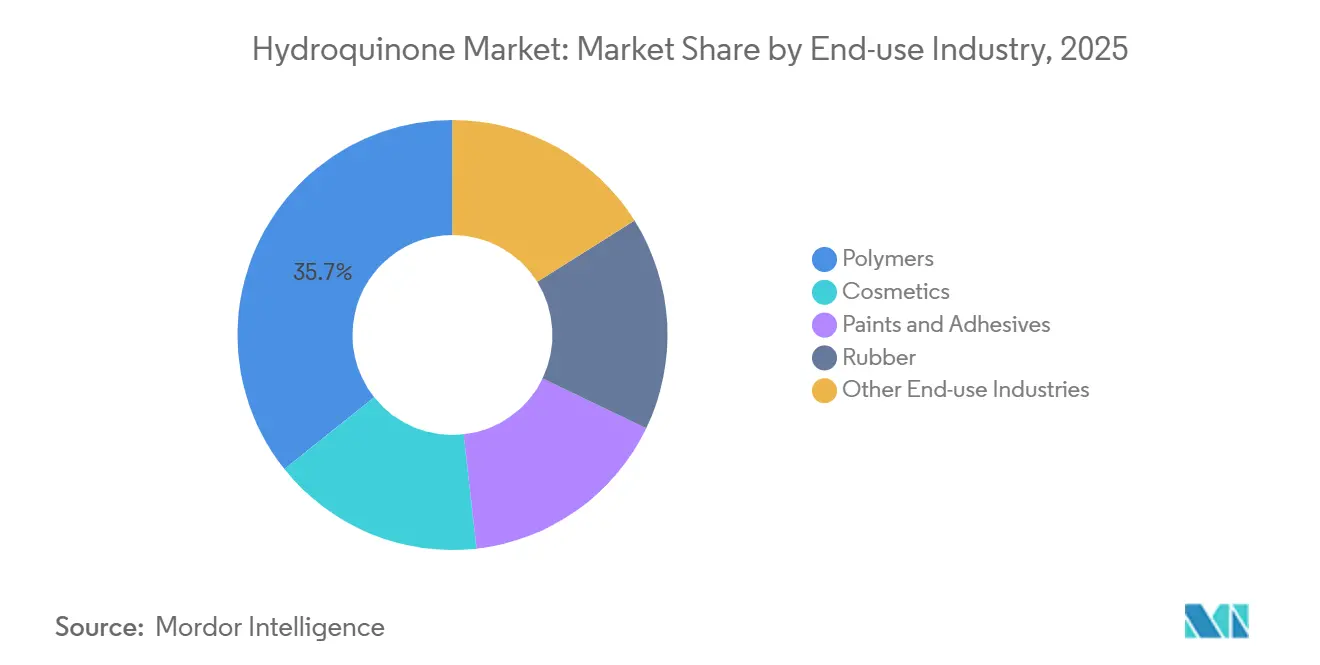

- 最終用途産業別では、ポリマーが2025年の需要の35.71%を占め、2031年までCAGR 4.77%で成長すると予測されています。

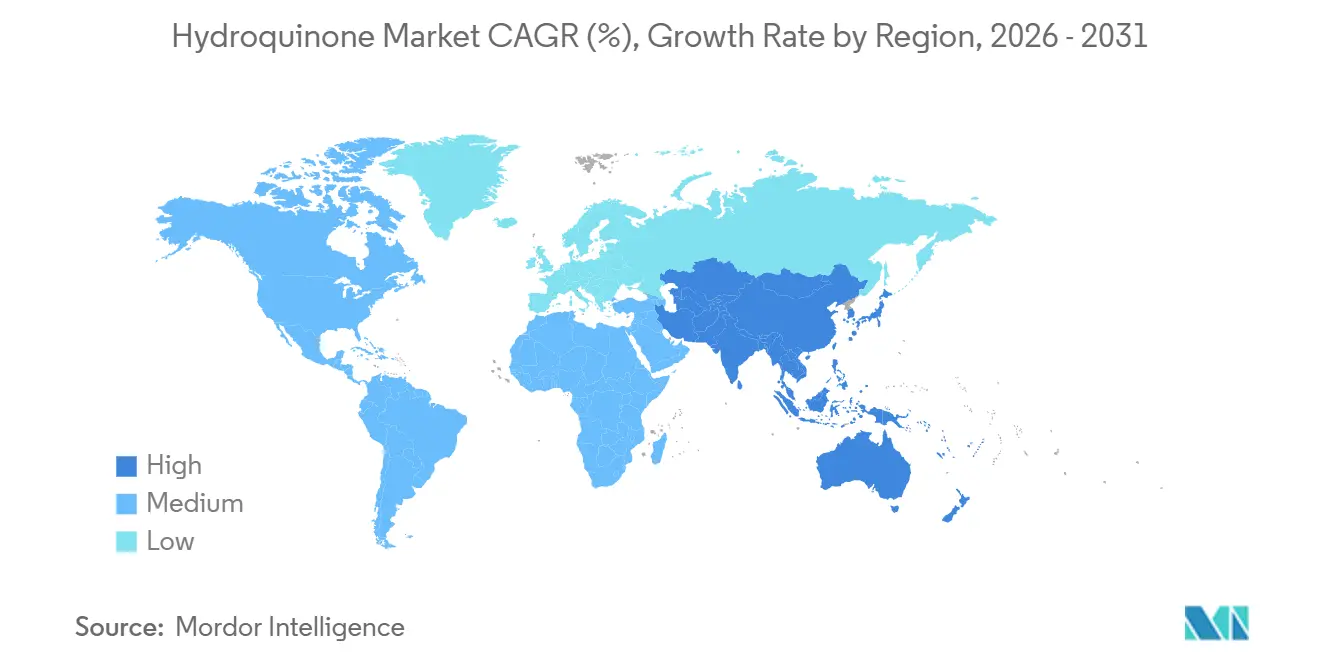

- 地域別では、アジア太平洋が2025年に47.92%の収益シェアを獲得し、2031年までCAGR 4.33%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のハイドロキノン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 食品包装における非フェノール系酸化防止剤の需要増加 | +0.8% | 北米と欧州で最も強い普及を示すグローバル | 中期(2~4年) |

| 重合禁止剤向けアジアでの生産能力増強 | +1.2% | アジア太平洋中核(中国、インド、日本)、東南アジアへの波及 | 短期(2年以内) |

| グリーンなH₂O₂ヒドロキシル化ルートへの選好の高まり | +0.6% | 欧州と北米が採用をリード、アジアが追随 | 長期(4年以上) |

| バイオ触媒によるリグニンのハイドロキノンへのアップサイクリングによる供給柔軟性の解放 | +0.4% | 北米と欧州(パイロット・初期商業段階)、アジアでの普及は限定的 | 長期(4年以上) |

| より安全な誘導体としてのハイドロキノンジパルミテートの台頭が需要を拡大 | +0.5% | 特に厳格な化粧品規制を持つ地域(EU、北米)を中心にグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

食品包装における非フェノール系酸化防止剤の需要増加

食品加工業者は現在、揚げ油温度でも有効性を維持し、旧来のフェノール系と比較して酸素吸収を100分の1に抑えるため、約40%の包装食品にターシャリーブチルハイドロキノン(TBHQ)を配合しています。世界のTBHQ売上高は2025年に82億1,600万米ドルに達し、CAGR 4.2%で2032年までに109億5,800万米ドルを超える見込みであり、ハイドロキノン市場全体の軌跡を大きく上回っています。体重1kgあたり0.2mgというWHOおよびFDAの摂取上限が製剤慣行を標準化し、需要をスナックや調理済み食品の販売量に直接結びつけています[1]世界保健機関、「TBHQの食品添加物規格」、who.int 。Camlin Fine Sciencesのような統合TBHQ生産能力を持つメーカーは、食品包装コンバーターとの長期供給契約を締結することで、化粧品における規制変動をヘッジできます。ISO 22000およびFSSC 22000の認証は購買の前提条件として浮上しており、追跡可能なGMP準拠の生産ラインに投資するサプライヤーが優遇されています。

重合禁止剤向けアジアでの生産能力増強

インドのダヘジ拠点は、ハイドロキノンの銘板生産能力を2020年の年間10,000メートルトンから2022年までに年間15,000メートルトンに増強し、エネルギー集約型の欧州プラントよりも低いコストベースを提供しています。10~300ppmで添加されるメチルエチルハイドロキノン(MEHQ)は輸送中のアクリル酸を安定化させ、最新の分光分析装置はリアルタイムで±0.22ppmの精度を維持しています。熱帯条件では禁止剤の保持時間が80℃での50時間から90℃での12時間に短縮されるため、東南アジアのモノマーユニット全体で連続添加システムが普及しています。中国の輸出業者が供給を拡大し、地域価格を低水準に抑えて欧州生産者に生産削減を迫っていますが、新規MMAおよびアクリル酸ラインからのアジア需要が2027年までに過剰供給を吸収すると予想されています。MEHQとアクリルモノマーの引取契約を組み合わせた統合施設は、数量の安定性と優れた運転資本サイクルを享受しています。

グリーンなH₂O₂ヒドロキシル化ルートへの選好の高まり

エニケムTS-1チタンシリケート触媒は、アセトンを生成せずにハイドロキノンへの選択率90%を達成し、精製コストを低減してプロピレン価格変動からの生産者の切り離しを実現します。2025年の石油学会誌の研究では、スラグフロー反応器でのハイドロキノン収率が8.62%に向上し、バッチ操作比で5.7倍の向上を達成しました。EU事業者は廃水規制の強化によりトンあたり50~80ユーロのコンプライアンス追加費用に直面しており、H₂O₂の採用が加速しています。中規模の東南アジア参入企業は、資本集約度がクメンユニットの60~70%で地域の増大する需要を満たせるため、このルートを魅力的と感じています。課題は安定した過酸化水素の供給確保であり、アントラキノン系過酸化物プラントは製油所のターンアラウンド時にボトルネックとなりうる内部ハイドロキノンループに依存しているためです。

バイオ触媒によるリグニンのハイドロキノンへのアップサイクリングによる供給柔軟性の解放

真菌マンガンペルオキシダーゼと細菌染料脱色ペルオキシダーゼがアリール-Cα結合を切断し、クラフトリグニン断片をハイドロキノン型中間体へと誘導します。パイロット試験では収率が10%未満と報告されており、再重合と原料の不均一性が障害となっていますが、経済的な損益分岐点には少なくとも15%の収率とトンあたり2,500米ドル未満のコストが必要です。研究によれば、リグニン由来フェノキサジンはアクリル酸においてラジカル捕捉剤としてMEHQを上回る性能を示しており、長期的な代替可能性を示唆しています。北米のバイオリファイナリーは安定性向上のための連続抽出をテストしており、再生可能化学品に対する政策的インセンティブがコスト格差を縮小する可能性があります。商業的な上昇余地は、酵素力価のスケールアップと酸化的失活に対する触媒寿命の延長にかかっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 洗い流さない化粧品に対するECHA REACH規制 | -0.9% | 欧州が主要、アジア太平洋およびラテンアメリカへの規制波及 | 短期(2年以内) |

| クメン原料の価格変動 | -0.7% | アジア太平洋と北米に深刻な影響を与えるグローバル | 短期(2年以内) |

| フェノール系バリューチェーンからのESG主導の投資家撤退 | -0.5% | 欧州と北米、アジアへの影響は限定的 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

洗い流さない化粧品に対するECHA REACH規制

ハイドロキノンは化粧品において附属書II第1339項として禁止物質に分類されており、附属書III第14項に基づく人工爪システムへの0.02%の使用のみが認められています。2024年の規制強化によりアルブチン誘導体を通じた間接的な供給ルートが排除され、需要の安定した10~15%のスライスをほぼ一夜にして消滅させる広範な製品回収が引き起こされました。この化合物はCarc. 2およびMuta. 2の分類も保有しており、製剤業者がニッチな適用除外を求めることを抑制しています。米国環境保護庁の暫定経口参照用量0.04mg/kg/日は、皮膚暴露に対する法的リスクを高めています[2]米国環境保護庁、「ハイドロキノンの暫定査読済み毒性値」、epa.gov 。下流のTBHQまたはMEHQへの多角化を持たない生産者は、顕著な収益の崖に直面しています。

クメン原料の価格変動

ベンゼンおよびプロピレン市場に連動したフェノール価格は、製油所のメンテナンスが海運のボトルネックと重なった2025年半ばに急騰し、ハイドロキノンのスポット相場が40%以上急上昇しました。その後の化粧品における需要減退が同様に急激な修正を引き起こし、ピーク時の原料投入コストで評価された在庫が値下がりにさらされました。アセトンを共同生産する統合チェーンは打撃を部分的に緩和できますが、小規模な単独プラントはマージンの急変動に耐えなければなりません。H₂O₂ルートまたはフェノール先物契約によるヘッジが財務担当者の間で支持を集めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製造プロセス別:クメン優位の中でグリーンルートが台頭

クメンヒドロペルオキシドルートは2025年のハイドロキノン市場シェアの54.36%を提供しており、これは有利な副産物アセトンの経済性によるものです。しかし、フェノールのH₂O₂ヒドロキシル化は、欧州と北米の事業者が廃水処理コストの低減と軽い設備投資を求めるため、CAGR 4.52%で拡大しています。Cu(II)-ビピリジン触媒を使用した連続フロー反応器がフェノール転換効率を向上させており、価格変動に応じて原料を切り替えるモジュール型プラントへの段階的な変化を示しています。

精製負荷の低減、アセトンの不在、迅速な試運転により、H₂O₂システムは近隣のアクリル酸コンプレックスに供給する東南アジア参入企業にとって魅力的です。直接ベンゼン酸化とアニリン系ルートはニッチにとどまっていますが、ニトロベンゼンまたはベンゼンの過剰供給が存在する場合の戦略的ヘッジを提供します。Eastmanのような統合企業はデュアルルート資産を維持しており、プロピレンまたは過酸化水素のスプレッドが拡大するたびに機動的な原料裁定取引を可能にしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:重合禁止剤が成長を牽引

重合禁止剤は2025年のハイドロキノン市場規模の66.61%を占め、2031年までCAGR 4.31%で拡大しています。MEHQとDTBHQは保管中のアクリルおよび不飽和ポリエステルモノマーを保護し、数分で200℃に達する可能性のある暴走反応を防止します。食用油向けのTBHQを主とする酸化防止剤用途がこれに続き、化粧品消費が軟化した際の防御的な最終用途の盾を提供します。

中間体用途は染料前駆体と医薬品合成への供給によって支えられています。感光性化学品はデジタル写真の台頭後にハイドロキノン市場需要が低下していますが、アーカイブマイクロフィルムや芸術写真現像でのニッチな用途は継続しています。したがって、禁止剤と酸化防止剤を対象とする生産者は、従来の写真セグメントと比較してより安定した数量ベースラインを享受しています。

最終用途産業別:ポリマーがリード、化粧品は縮小

ポリマーは2025年のハイドロキノン市場需要の35.71%を占め、アジア全域でのビニルおよびアクリルチェーンの拡大に牽引されて2031年までCAGR 4.77%で成長すると予測されています。このセクターは通常10ppmから300ppmの禁止剤添加量を規定しており、モノマーのスループットに連動した安定した引取量に換算されます。

化粧品はEUおよび米国によるOTCハイドロキノンクリームの禁止後に急激に縮小しています。特殊グレードのハイドロキノンジパルミテートと処方箋のみの製剤が落ち込みを緩和していますが、失われた数量を完全に相殺することはできません。ゴム、塗料、接着剤、および農業、水処理、油田化学品などの小規模な用途が、景気循環的なエクスポージャーを和らげる多様化した裾野を提供しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に47.92%の収益シェアでハイドロキノン市場を支配しており、インドの生産能力増強と中国の価格主導型輸出戦略に牽引されてCAGR 4.33%で拡大しています。値引きがマージンを圧縮しているものの、地域の生産者はアクリル酸コンプレックスへの近接性と低いエネルギー料金から恩恵を受けています。

北米はアクリル樹脂メーカーからの強いMEHQ需要とスナック食品ブランドからのTBHQ需要に支えられています。米国におけるEastmanのデュアルルート体制は、フェノール価格の変動を緩和し、医薬品グレード出荷のリードタイムを短縮するのに役立っています。

欧州はREACHコンプライアンスコストと高い電力価格という二重の逆風に直面しており、地域の生産能力拡大を抑制しています。それでも、USPグレードのハイドロキノンや新規酸化防止剤などのプレミアムニッチが特定の高純度施設を維持しています。南米と中東・アフリカは世界供給量の少ない割合を合計で消費しており、主にゴム、石油化学、包装用途向けに輸入しています。

競合状況

市場集中度は中程度であり、上位5社—Syensqo、Mitsui Chemicals、UBE Corporation、Camlin Fine Sciences、Eastman—が合計68%のシェアを占め、中国および日本企業の長い裾野が地域的な空白を埋めています。TBHQやMEHQなどの下流誘導体への垂直統合が、コモディティ価格が侵食する際にEBITDAマージンを保護できるリーダーを差別化しています。

Camlinの2022年インドでのデボトルネッキングは低コスト拠点へのシフトを示しており、一方で欧州での一時的な操業停止はエネルギーと労働コストへの感応度を浮き彫りにしています。Eastmanはデュアルルートの選択肢とUSPグレードのコンプライアンスを強調し、医薬品、特殊化学品、高純度写真ニッチを対象としています。

技術の軌跡は分岐しており、統合フェノール生産者はアセトンを収益化するためにクメンプロセスに依存する一方、グリーンフィールド参入者は資本効率と規制上の容易さのためにH₂O₂ヒドロキシル化を採用しています。リグニン由来フェノキサジンにおける学術的ブレークスルーは、従来の禁止剤の長期的な代替可能性を示唆しており、既存企業にイノベーション圧力を加えています。

ハイドロキノン産業のリーダー企業

Camlin Fine Sciences Ltd.

Eastman Chemical Company

Mitsui Chemicals, Inc.

Syensqo

UBE Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Clean Science and Technology Limitedがクルクンブ施設でハイドロキノンの商業生産を開始しました。このイニシアチブは輸入依存度の低減とインドにおける国内製造の支援を目的としており、年間10,000メートルトンの設置生産能力を有しています。

- 2025年7月:国家食品医薬品行政管理局(NAFDAC)は、公衆衛生保護のため、過剰なハイドロキノンを含む美白クリームの使用に対して警告を発しました。ハイドロキノン濃度が2%を超えるクリームの使用は有害であり、資格のない個人によるクリームの混合は不適切であると強調しました。

世界のハイドロキノン市場レポートの調査範囲

ハイドロキノンは、染料、油、モーター燃料などの合成中に製造される芳香族化合物です。ハイドロキノンはこれらのプロセスにおいて禁止剤、中間体、酸化防止剤として生産されます。キノールはハイドロキノンの別名です。

ハイドロキノン市場は、製造プロセス、用途、最終用途産業、地域によってセグメント化されています。製造プロセス別では、市場はクメンヒドロペルオキシドルート、フェノールのH₂O₂ヒドロキシル化、アニリン酸化にセグメント化されています。用途別では、市場は中間体、酸化防止剤、重合禁止剤、感光性化学品にセグメント化されています。最終用途産業別では、市場はポリマー、化粧品、塗料・接着剤、ゴム、その他の最終用途産業にセグメント化されています。レポートはまた、主要地域の27カ国におけるハイドロキノンの市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は価値(米ドル)ベースで行われています。

| クメンヒドロペルオキシドルート |

| フェノールのH₂O₂ヒドロキシル化 |

| アニリン酸化 |

| 中間体 |

| 酸化防止剤 |

| 重合禁止剤 |

| 感光性化学品 |

| ポリマー |

| 化粧品 |

| 塗料・接着剤 |

| ゴム |

| その他の最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ロシア | |

| スペイン | |

| トルコ | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製造プロセス別 | クメンヒドロペルオキシドルート | |

| フェノールのH₂O₂ヒドロキシル化 | ||

| アニリン酸化 | ||

| 用途別 | 中間体 | |

| 酸化防止剤 | ||

| 重合禁止剤 | ||

| 感光性化学品 | ||

| 最終用途産業別 | ポリマー | |

| 化粧品 | ||

| 塗料・接着剤 | ||

| ゴム | ||

| その他の最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までにハイドロキノン市場はどのくらいの規模になりますか?

ハイドロキノン市場規模は2031年までに5億2,130万米ドルに達し、2026年から2031年にかけてCAGR 3.99%で拡大すると予測されています。

最も急速な成長を示す用途はどれですか?

重合禁止剤はCAGR 4.31%で成長すると予測されており、アジアのアクリルモノマー生産能力の増強と厳格化する安全プロトコルが牽引しています。

なぜ生産者はH₂O₂ヒドロキシル化に移行しているのですか?

このルートは設備投資を最大40%削減し、廃水処理コストを削減し、EU排出基準を満たすため、クメンプロセスの魅力的な代替手段となっています。

TBHQの需要を牽引しているものは何ですか?

食品メーカーは高温安定性のためにTBHQを好み、WHO・FDA基準の下での世界的な包装食品の成長が予測可能な需要を確保しています。

最終更新日: