有機過酸化物市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.58 十億米ドル |

| 市場規模 (2031) | 3.23 十億米ドル |

| 成長率 (2026 - 2031) | 4.55% CAGR |

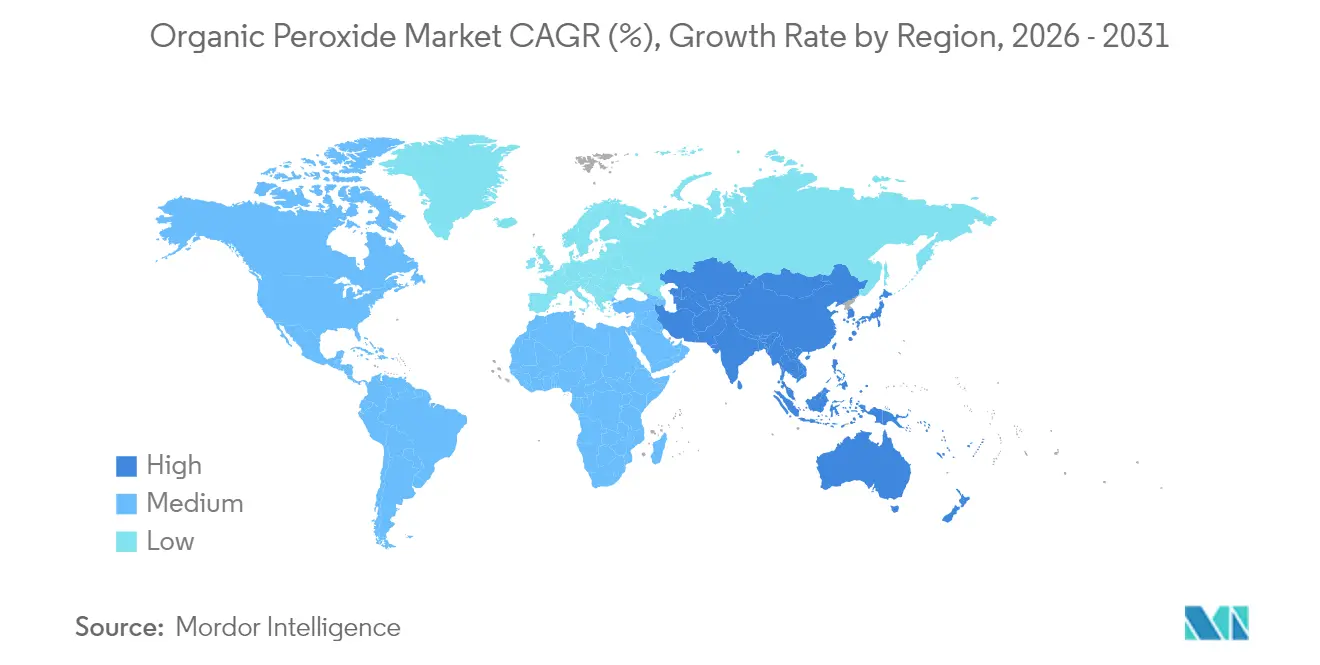

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

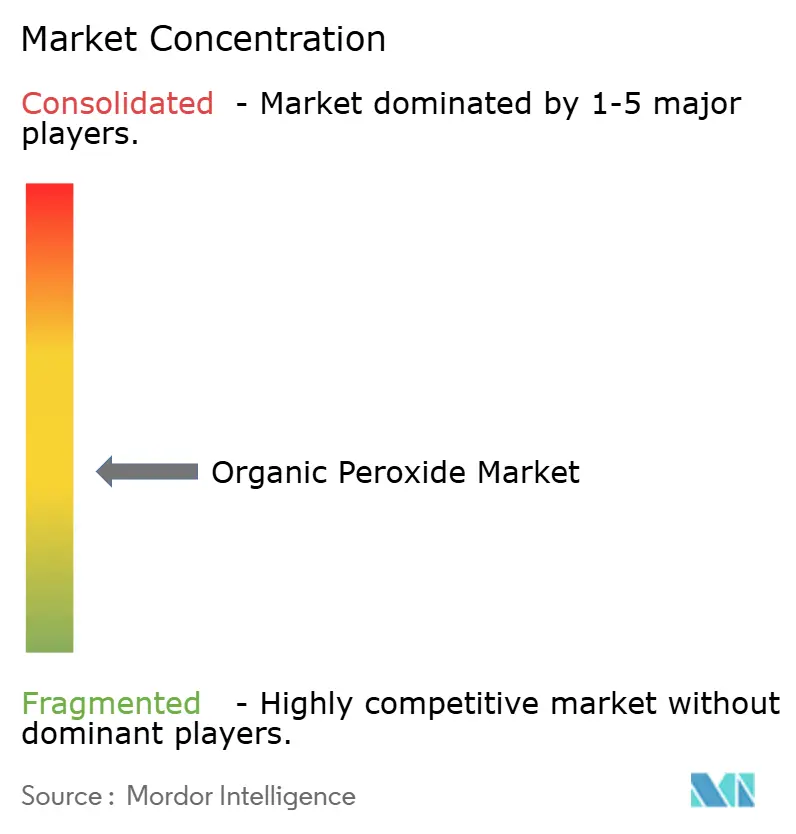

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる有機過酸化物市場分析

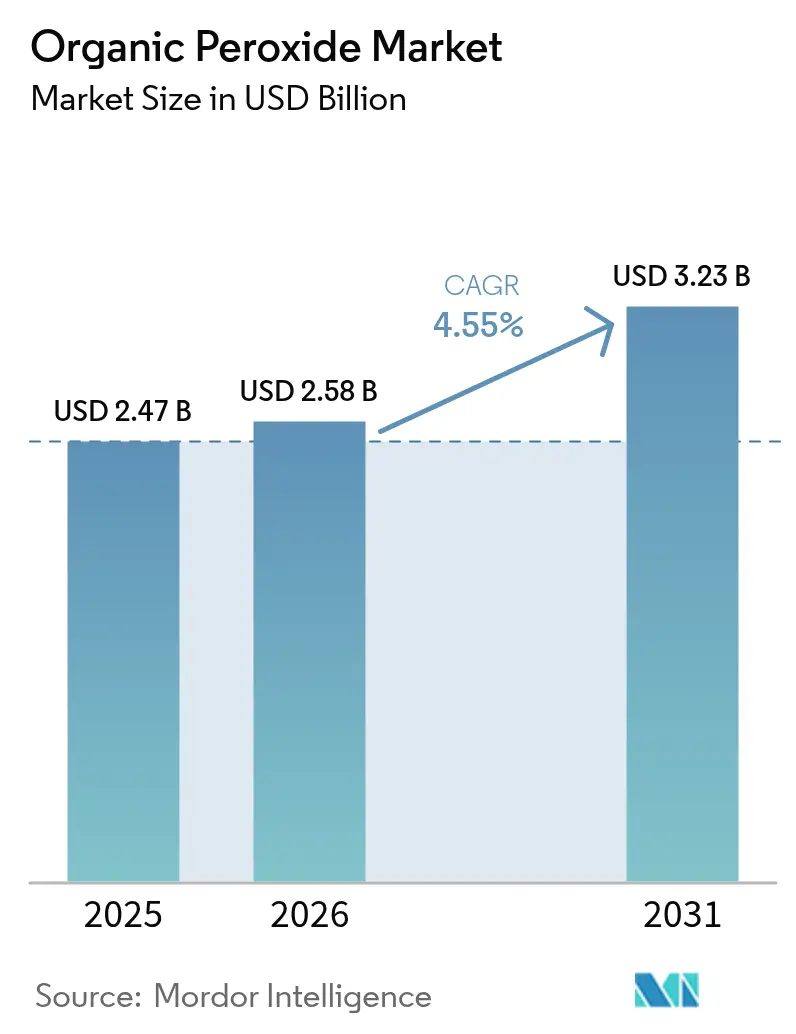

有機過酸化物市場規模は、2025年の24億7,000万ドルから2026年には25億8,000万ドルに成長し、2026年から2031年にかけて年平均成長率4.55%で2031年までに32億3,000万ドルに達すると予測されています。高度なポリエチレンおよびポリプロピレングレードの使用拡大、EVA太陽電池封止材の急速な普及、VOCフリー粉体塗装システムへの移行が需要成長を支えています。生産者はアジア太平洋地域において、厳格な仕様管理を必要とするポリマーおよびコンポジット顧客に対応するため、生産能力を拡大しています。一方、安全性を重視したペーストおよびエマルション形態がより広く受け入れられています。同時に、原料価格の変動や保管施設の保険料上昇がマージンを圧迫し続けており、メーカーは再生可能原料とより安全な取り扱いソリューションへの転換を進めています。アジア太平洋地域は数量および増分需要の両面で中心的な役割を担い、北米および欧州では持続的ながらもより専門化した成長が続いており、持続可能性規制が製品代替を加速させています。

主要レポートのポイント

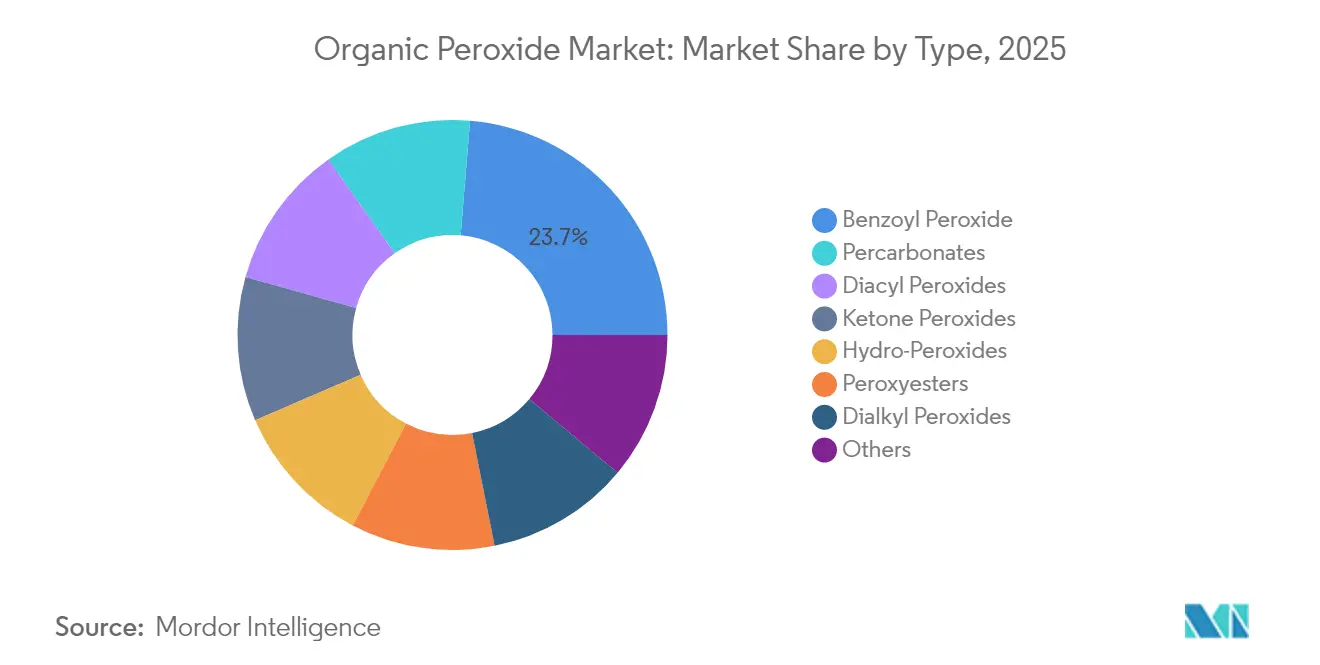

- タイプ別では、過酸化ベンゾイルが2025年に23.70%の収益シェアでトップを占め、過炭酸塩は2031年までに年平均成長率4.68%で成長する見込みです。

- 機能別では、重合開始剤が2025年の有機過酸化物市場規模の64.45%を占め、同セグメントは2026年から2031年にかけて最高の年平均成長率5.14%を記録する見込みです。

- 形態別では、液体グレードが2025年の有機過酸化物市場規模の59.55%のシェアを保持し、ペースト/エマルション形態は2031年までに年平均成長率5.41%で拡大する見込みです。

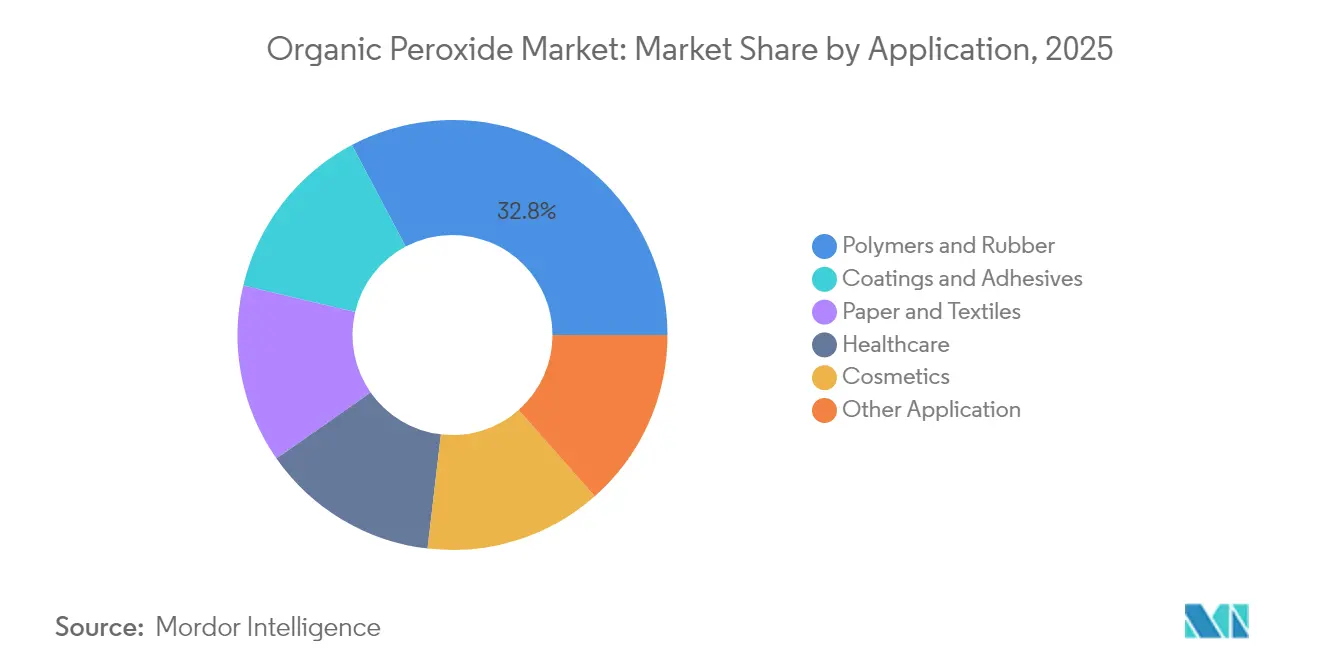

- 用途別では、ポリマーおよびゴムが2025年の有機過酸化物市場シェアの32.75%を占め、2031年まで年平均成長率4.55%で拡大しています。

- 地域別では、アジア太平洋が2025年の有機過酸化物市場シェアの38.85%を占め、2031年まで年平均成長率4.83%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の有機過酸化物市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)% 年平均成長率予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度なポリエチレンおよびポリプロピレングレードへの移行 | +1.2% | アジア太平洋、欧州 | 中期(2~4年) |

| EVA太陽電池封止材への採用 | +0.8% | 中国、欧州、世界 | 短期(2年以内) |

| VOCフリー粉体塗装の成長 | +0.7% | 欧州、北米 | 中期(2~4年) |

| 自動車軽量化コンポジット | +1.0% | 欧州、北米、世界 | 中期(2~4年) |

| コーティング用途での活用 | +0.6% | 世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度なポリエチレンおよびポリプロピレングレードへの移行

包装材および自動車部品向けの制御レオロジーポリプロピレンおよび高溶融強度ポリプロピレンに対する需要の高まりが、アジア太平洋全域での有機過酸化物消費量を押し上げています。LyondellBasellは2024年にリサイクルおよび再生可能ベースのポリマー生産量を65%増加させ20万トン超とし、2030年までに年間200万トンを目標としており、分子量と分岐を微調整する有機過酸化物の需要が高まっています。プロセッサーは、ジクミルペルオキシドを連鎖切断剤として使用した場合にポリプロピレン加工効率が18%向上すると報告しており、PerkadoxおよびTrigonox®グレードで製造された分岐ポリプロピレンは発泡特性が30%向上します。地域の樹脂メーカーが特殊品の生産能力を拡大するにつれ、有機過酸化物市場は安定した需要基盤を獲得しています。

EVA太陽電池封止材への有機過酸化物の採用

急速に拡大する太陽光発電設備は、Luperox TBECなどのペルオキシドで架橋されたEVA封止シートに依存しており、ゲル含有量を75%以上に高めることでモジュールの耐久性を向上させています。中国はEVAシートの生産で圧倒的なシェアを持ち、欧州のモジュールメーカーも電力損失を抑制するために高純度ペルオキシドシステムへのアップグレードを進めています。これらのトレンドは、特に狭い分解プロファイルを提供する高圧重合グレードにおいて、近期の有機過酸化物市場に安定した増分量をもたらしています。

欧州におけるVOCフリー粉体塗装の成長

溶剤系システムを代替するバイオベースのUV硬化型粉体塗装が、排出規制の強化を背景に普及しています。バイオアルキドおよびポリ(リモネンカーボネート)樹脂を含む新しいバインダー化学は、より低いオーブン温度で硬化し、ペルオキシド開始剤を活用して堅牢なネットワークを構築します。コーターがエネルギー効率の高いプロセスへ移行するにつれ、ペルオキシドメーカーは従来の熱硬化性樹脂を超えた新たな差別化需要の恩恵を受けています。

自動車軽量化がコンポジット用途を牽引

OEMは、バンパー、ピラー、内装パネルを繊維強化プラスチックで補強しており、高速サイクルタイムと優れた機械特性を実現するためにペルオキシド硬化が必要です。研究によると、ジクミルペルオキシドおよび2,5-ジメチル-2,5-ジ(ターシャリーブチルペルオキシ)ヘキサンはコンポジットの引張強度と弾性率を最大30%向上させます。電気自動車プラットフォームの普及に伴い、ペルオキシド硬化コンポジットへの需要が欧州および北米全体で堅調な成長を支えています。

抑制要因影響分析*

| 抑制要因 | (~)% 年平均成長率予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 保管に対する保険料の上昇 | -0.5% | 欧州、世界への波及 | 短期(2年以内) |

| 原料供給の逼迫 | -0.8% | アジア、世界 | 短期(2年以内) |

| 輸送用抑制剤のコスト上昇 | -0.3% | 世界、特に国際貿易ルートへの影響 | 中期(約3~4年) |

| 情報源: Mordor Intelligence | |||

保管施設の保険料

2025年1月1日に施行された改訂ADRフレームワークにより、有機過酸化物の倉庫保管における分類および検査の厳格さが高まっています。欧州の保険会社は大容量施設の保険料を引き上げており、運営コストが増加し、拡張プロジェクトが遅延しています[1]国際連合欧州経済委員会(UNECE)、「ADR 2025フレームワーク」、unece.org。生産者は在庫水準の最適化と小規模サテライトデポへの投資で対応していますが、固定費の増加が有機過酸化物市場のマージン拡大を制約しています。

原料供給の逼迫

主要前駆体であるプロピレンオキシドの価格は、新規設備の稼働開始による供給増加と下流需要の低迷を背景に、2024年10月から2025年5月にかけて17%下落し、特定のペルオキシドファミリーのコスト変動が拡大しています。同時に、アジアにおける物流のボトルネックが原材料の入手可能性を制限し、散発的な生産削減を引き起こしています。このアンバランスが在庫リスクを高め、有機過酸化物市場の近期成長見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:過酸化ベンゾイルがトップを維持し、過炭酸塩が勢いを増す

過酸化ベンゾイルは2025年の有機過酸化物市場において23.70%の収益シェアを維持しており、ポリマー開始と局所皮膚科学における二重用途を反映しています。フリーラジカル重合がスチレン系およびアクリル系の高スループットルートであり続けるため、工業グレードの数量が支配的です。ただし、一部の消費者製品におけるベンゼン汚染への懸念が精査を高め、製品の再処方を促しています。

過炭酸塩は、環境に優しい特性と洗浄剤としての幅広い訴求力に支えられ、年平均成長率4.68%で最も急成長しているサブセグメントです。廃水浄化のための過炭酸塩ベースの高度酸化プロセスの商業化が顧客層を広げ、将来のシェア拡大を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

機能別:重合開始剤が支配的、架橋剤が続く

重合開始剤は2025年の有機過酸化物市場シェアの64.45%を占め、2031年まで年平均成長率5.14%を記録すると予測されています。高スループットの低密度ポリエチレンおよびポリプロピレン設備は、予測可能な分解動力学を持つターシャリーブチルペルオキシ-2-エチルヘキサノエートなどの特性が明確な開始剤を好みます。架橋剤は次に大きなカテゴリーであり、高温での寸法安定性が必要な電線・ケーブルジャケット、発泡断熱材、コンポジット部品に使用されています。硬化・硬化剤は数量は少ないものの、3Dプリンティングおよび高圧RTMコンポジット向けの高度な樹脂化学において重要性が高まっています。

形態別:液体がトップ、ペースト/エマルション形態が加速

液体グレードは2025年の有機過酸化物市場の59.55%を占めており、これは簡単なポンプ輸送、迅速な溶解、および連続ポリマー反応器との幅広い適合性によるものです。ただし、ペーストおよびエマルション形態は輸送・取り扱いリスクを軽減するため、年平均成長率5.41%で最も急成長しているカテゴリーです。NouroyonのPerkadox 16-40XPSは、ポンプ輸送可能なペーストが作業者の暴露を低減し、バルクポリエステル樹脂配合物への均一な分散を実現する方法を示しています。

引抜成形、フィラメントワインディング、クローズドモールドコンポジットプロセスの成長が、常温での精密計量を可能にする低揮発性ペーストへの需要を高めています。液体製品は大量重合において引き続き重要ですが、より安全な輸送カテゴリーを支持する規制の勢いが、ペーストおよびエマルションサプライヤーに有機過酸化物市場でのシェア拡大の戦略的機会を与えています。

用途別:ポリマーおよびゴムが需要の中核を維持

ポリマーおよびゴム加工は2025年の有機過酸化物市場規模の32.75%を占め、2031年まで年平均成長率4.55%で成長すると予測されています。ジクミルペルオキシドによる熱可塑性プラスチックの架橋は、配管およびケーブル絶縁材の耐熱性向上のために広く採用されています。コーティングおよび接着剤は第2位の用途グループを形成しており、UV硬化型配合物および粉体塗装がバイオベース樹脂と適合する低温ペルオキシド開始剤の恩恵を受けています。ヘルスケア分野の数量は主に過酸化ベンゾイルのニキビ治療であり、安定していますが、進行中の毒性学的審査の影響を受ける可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の有機過酸化物市場の38.85%を占め、年平均成長率4.83%で成長しており、下流のプラスチックおよびエラストマーの旺盛な設備増強に支えられています。中国が地域需要を牽引しており、Nouroyonの2024年11月の寧波における拡張により、Perkadox 14およびTrigonox 101の生産量が6,000トンに倍増し、制御レオロジー改質剤に対する地域の旺盛な需要が示されています。

北米は、自動車コンポジット、ヘルスケア、高純度半導体ポリマーにおける成熟しながらも付加価値の高い需要が特徴です。生産者はより安全な配合を重視しており、バルクペルオキシド輸送に関する米国運輸省のより厳格なガイドラインに沿ったエマルションベースの開始剤を導入しているところも複数あります。

欧州はわずかに遅れており、VOC排出を規制し危険物のより安全な輸送を義務付ける環境法制が成長を牽引しています。2025年に施行されたADR改訂により、より厳格な保管分離および訓練要件が課せられ、運営コストが増加していますが、ペーストおよびポリマー結合形態の採用が促進されています。

競合状況

有機過酸化物市場は中程度に分散しており、Nouryon、Arkema、United Initiators、NOF Corporationが合計で相当なシェアを保有しています。これらのプレーヤーは高成長地域での設備増強を重視しています。戦略的優先事項は、より安全で持続可能な配合に集中しています。主要サプライヤーは、より厳格な輸送分類を満たしながら投与精度を向上させる水性エマルションおよびポンプ輸送可能なペーストを商業化しています。

有機過酸化物業界リーダー

Nouryon

Arkema

NOF CORPORATION

PERGAN GmbH

United Initiators GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Nouroyonは中国・寧波の施設において有機過酸化物の大規模な生産能力拡張を完了し、Perkadox 14およびTrigonox 101ブランドの生産量を6,000トンに倍増させました。

- 2023年9月:Arkemaは地域の需要増加に対応するため中国の有機過酸化物サイトを拡張し、アジア市場でのポジションを強化しました。

世界の有機過酸化物市場レポートの調査範囲

有機過酸化物は過酸化水素の誘導体です。有機過酸化物は一般的に、プラスチックポリマーを生成する重合と呼ばれるプロセスを開始するために使用されます。有機過酸化物市場はタイプ、用途、地域別にセグメント化されています。タイプ別では、市場はジアシルペルオキシド、ケトンペルオキシド、過炭酸塩、過酸化ベンゾイル、ジアルキルペルオキシド、ヒドロペルオキシド、ペルオキシエステル、その他のタイプにセグメント化されています。用途別では、市場はポリマーおよびゴム、コーティングおよび接着剤、紙および繊維、化粧品、ヘルスケア、その他の用途にセグメント化されています。レポートはまた、主要地域の16カ国における有機過酸化物市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(百万ドル)に基づいて行われています。

| ジアシルペルオキシド |

| ジアルキルペルオキシド |

| ケトンペルオキシド |

| ヒドロペルオキシド |

| 過炭酸塩 |

| 過酸化ベンゾイル |

| ペルオキシエステル |

| その他 |

| 重合開始剤 |

| 架橋剤 |

| 硬化/硬化剤 |

| 液体 |

| 固体 |

| ペースト/エマルション |

| ポリマーおよびゴム |

| コーティングおよび接着剤 |

| 紙および繊維 |

| 化粧品 |

| ヘルスケア |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| 中東およびアフリカその他 |

| タイプ別 | ジアシルペルオキシド | |

| ジアルキルペルオキシド | ||

| ケトンペルオキシド | ||

| ヒドロペルオキシド | ||

| 過炭酸塩 | ||

| 過酸化ベンゾイル | ||

| ペルオキシエステル | ||

| その他 | ||

| 機能別 | 重合開始剤 | |

| 架橋剤 | ||

| 硬化/硬化剤 | ||

| 形態別 | 液体 | |

| 固体 | ||

| ペースト/エマルション | ||

| 用途別 | ポリマーおよびゴム | |

| コーティングおよび接着剤 | ||

| 紙および繊維 | ||

| 化粧品 | ||

| ヘルスケア | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

有機過酸化物市場の成長を牽引する要因は何ですか?

高度なポリオレフィン生産の着実な拡大、自動車軽量化におけるコンポジットの使用増加、高性能太陽電池封止材への需要が需要を支えています。

最大の有機過酸化物市場シェアを持つ地域はどこですか?

アジア太平洋は、大規模なポリマー製造能力と地域のペルオキシドプラントへの継続的な投資により、トップを占めています。

ペーストおよびエマルションのペルオキシド配合が普及している理由は何ですか?

保管安定性の向上と取り扱いリスクの低減を提供し、世界的に厳格化する安全規制に合致しているためです。

有機過酸化物は持続可能性目標をどのように支援しますか?

リサイクルに適したポリマー改質を可能にし、低VOCコーティングを促進し、高度酸化プロセスによる廃水処理を支援します。

有機過酸化物業界が直面する課題は何ですか?

原料価格の変動、欧州における危険化学物質保管の保険料上昇、および進化する安全基準がコストとコンプライアンスの複雑さを増大させています。

有機過酸化物市場の現在の規模はどのくらいですか?

有機過酸化物市場規模は2026年に25億8,000万ドルと推定され、予測期間(2026年~2031年)に年平均成長率4.55%で2031年までに32億3,000万ドルに達すると予測されています。

最終更新日: