ヒドロキシプロピオン酸市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

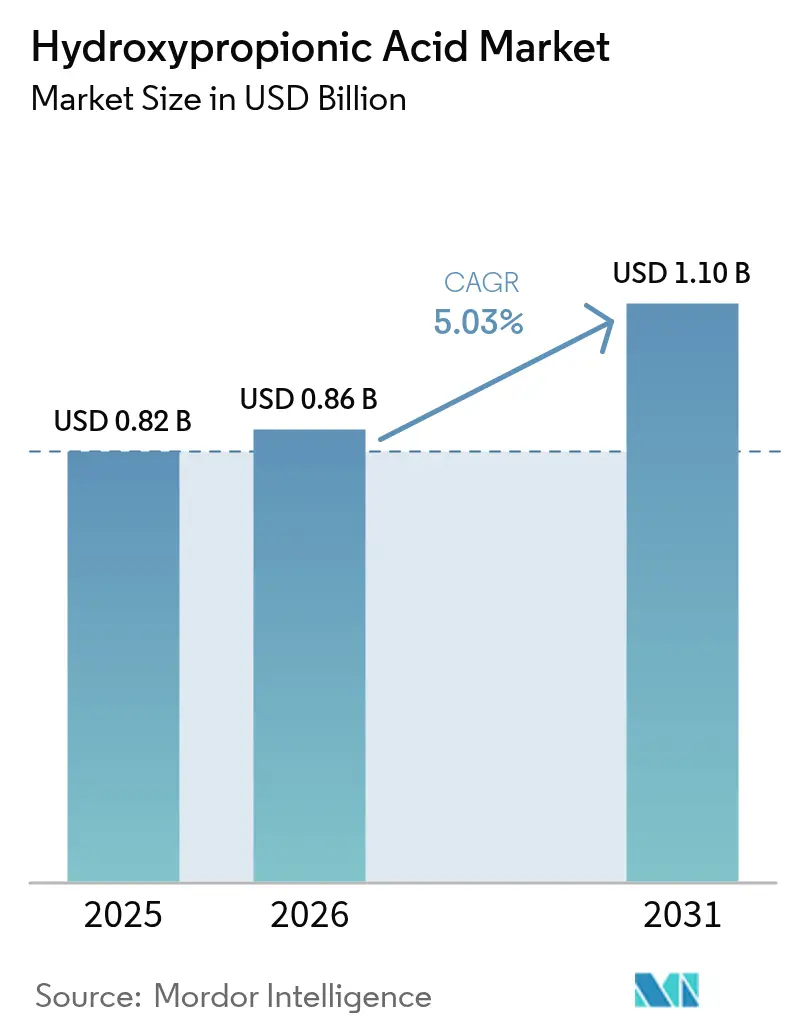

| 市場規模 (2026) | 0.86 十億米ドル |

| 市場規模 (2031) | 1.1 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒドロキシプロピオン酸市場分析

ヒドロキシプロピオン酸市場規模は2025年に8億2,000万USDと評価され、2026年の8億6,000万USDから2031年には11億USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは5.03%となっています。成長は、アクリル系材料、生分解性ポリマー、および低VOC規制の強化に対応する特殊添加剤向けのバイオベース中間体としての同化合物の多用途性に支えられています。企業の脱炭素化目標、バイオ含有量に対するプレミアム価格設定、および石油化学ルートとのコスト差を縮小するプロセスイノベーションがいずれも需要の勢いを強化しています。アジア太平洋地域は、バイオディーゼルからの豊富なグリセロール供給、高密度な発酵設備基盤、およびバイオプラットフォーム化学品を奨励する政策インセンティブを背景に、需要を牽引しています。北米と欧州は、建築用および工業用コーティングにおける厳格な漏洩排出閾値を規制当局が施行しているため、引き続き重要な地位を占めています。電気化学的CO₂還元がパイロットスケールに入り、主流の微生物発酵を補完するとともに、カーボンネガティブ生産の実現に向けた業界の意図を示す中、技術の多様化が続いています。

レポートの主要ポイント

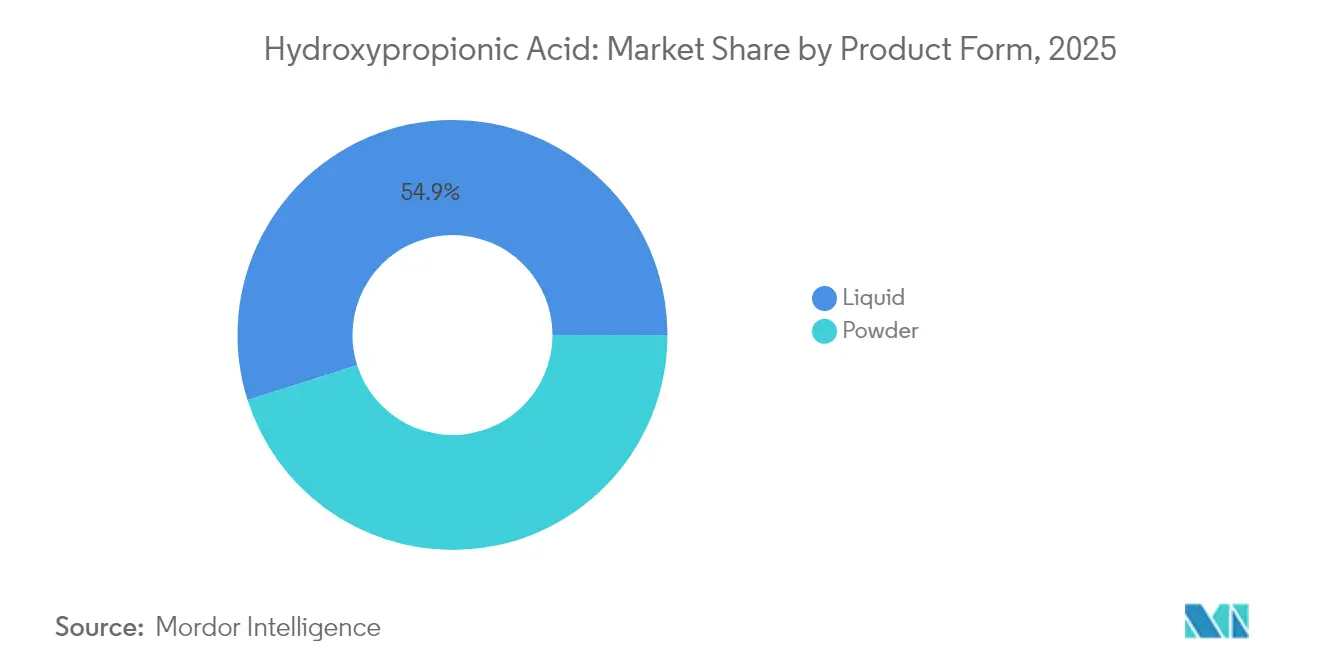

- 製品形態別では、液体グレードが2025年のヒドロキシプロピオン酸市場シェアの54.88%を占め、粉末グレードは2031年にかけてCAGR 6.03%で拡大する見込みです。

- 製造技術別では、微生物発酵が2025年の収益の48.65%を占め、電気化学的CO₂還元が2031年にかけてCAGR 6.82%と最も速い成長を記録する見込みです。

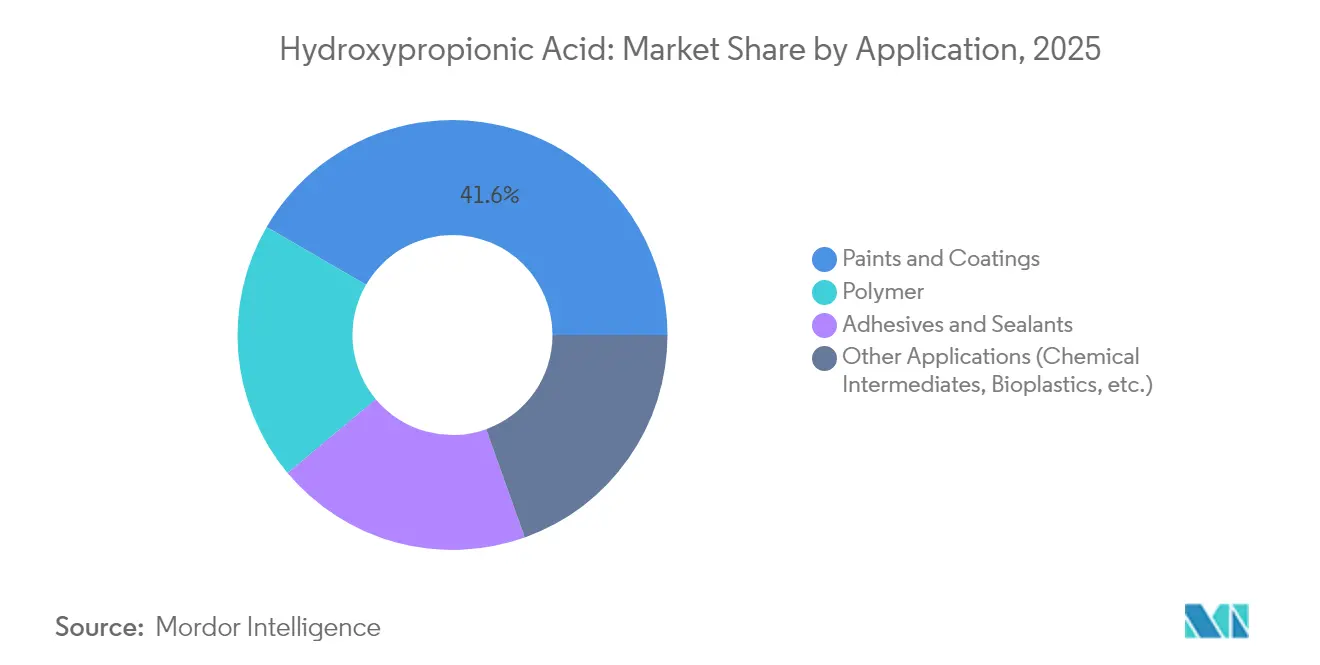

- 用途別では、塗料およびコーティングが2025年のヒドロキシプロピオン酸市場規模の41.62%を占め、「その他の用途」クラスター(化学中間体およびバイオプラスチック)は2031年にかけてCAGR 6.45%で加速する見込みです。

- 地域別では、アジア太平洋が2025年のヒドロキシプロピオン酸市場シェアの47.21%をリードし、2031年にかけてCAGR 5.78%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヒドロキシプロピオン酸市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオアクリル中間体への産業シフト | +1.2% | アジア太平洋および北米を中心としたグローバル | 中期(2~4年) |

| 高性能塗料およびコーティングにおける需要拡大 | +0.9% | 北米および欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| UV硬化型および水性ポリマーシステムへの採用 | +0.7% | 先進国市場に集中したグローバル | 中期(2~4年) |

| 低VOC・持続可能な添加剤に向けた規制の推進 | +0.8% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| 細胞培養培地におけるpH中性乳酸塩代替としての利用拡大 | +0.4% | 製薬ハブを中心としたグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオアクリル中間体への産業シフト

LG Chemによる3-ヒドロキシプロピオン酸からのバイオアクリル酸の2025年商業展開により、スケール経済が実証され、100%バイオベース認証が取得されました[1]LG Chem、「LG Chemが世界初の商業用バイオアクリル酸プラントを稼働」、chemicalprocessing.com。化粧品、衛生フィルム、高吸水性樹脂の川下ユーザーが新原料を採用してスコープ3排出削減を確保するにつれ、移行の勢いが高まっています。プロセス強化により発酵力価が120 g/L近くまで向上し、川下精製コストが削減されて石油化学ルートとのパリティギャップが縮小しています。欧州および米国における炭素国境調整措置は、内包排出量が低いバイオルートの地域化インセンティブを強化しています。統合発酵・脱水ラインを習得した生産者は、再生可能炭素含有量に連動したインセンティブプールへのアクセスを確保しながら、プレミアムマージンを獲得できる立場にあります。

高性能塗料およびコーティングにおける需要拡大

航空宇宙、自動車、および船舶用コーティングの調合業者は、従来のアミンと比較して架橋密度の向上と塩水噴霧耐性の強化を示す研究結果を受け、ヒドロキシプロピオン酸ベースのエポキシ硬化剤の試験を拡大しています。米国環境保護庁の平坦な建築用塗料に対するVOC上限50 g/Lなどの規制上限が再調合サイクルを加速させています[2]米国環境保護庁、「建築用コーティング規則およびVOC上限」、epa.gov。生産者は、OEM仕上げ時のエネルギー使用量を削減する低硬化温度域を強調しています。高い官能性により硬化剤配合量を低減できるため、早期採用者は材料コストの削減を報告しています。主要なティア1コーティングサプライヤーが電気自動車バッテリーハウジング向け水性システムへの添加剤認証を行えば、市場の牽引力はさらに強まる見込みです。この用途は化学的耐性と低アウトガスの両方を要求します。

UV硬化型および水性ポリマーシステムへの採用

電子機器およびフレキシブル包装向けUV硬化型インクは、低温硬化プロファイルを損なうことなく架橋密度を高めるためにヒドロキシプロピオン酸オリゴマーを採用し、熱に敏感な基材を保護しています。水性エマルジョンは同化合物のpH中性の恩恵を受け、分散液を安定化させ添加剤パッケージを簡素化します。精密パターニングが重要なプリント回路基板のコンフォーマルコーティングでの採用が増加しています。サプライヤーは、ヒドロキシプロピオン酸グレードが揮発性グリコールエーテルに置き換わることで、ライン速度の向上と不良率の低下を報告しています。アジア太平洋の電子機器組立業者が溶剤残留を規制する厳格な室内空気質基準に直面する中、成長はさらに加速しています。

低VOC・持続可能な添加剤に向けた規制の推進

カリフォルニア州の南海岸大気質管理地区は世界で最も厳格な建築用コーティング閾値の一部を施行しており、他の地域が追随するテンプレートを作り出しています。欧州委員会は、ポリマー添加剤のバイオベース含有量報告を義務化する産業排出指令の2027年改正を準備しています。こうした規制は調達仕様を石油化学ルートから遠ざけています。ライフサイクルアセスメントデータと認定認証(例:USDA BioPreferred)を持つ生産者がファーストムーバーの地位を確保しています。川下ブランドはエコラベルを通じてサステナビリティの主張を収益化し、バリューチェーン全体に分散した圧力を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロピオン酸およびアクリル酸と比較した高い川下転換コスト | -0.8% | コスト感応度の高い市場で最も顕著なグローバル | 短期(2年以内) |

| グリセロール原料価格の変動 | -0.6% | バイオディーゼル生産サイクルに連動したグローバル | 中期(2~4年) |

| スケールアップを制限する高塩分バイオリアクターにおける酵素の不活性化 | -0.4% | 水質に課題を抱える製造地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プロピオン酸およびアクリル酸と比較した高い川下転換コスト

現在の発酵経路では生産コストが約6.1 USD/kgとなり、従来の石油化学ルートを約25%上回っています。このペナルティは、多段階精製、蒸発のための高エネルギー投入、および酸回収の非効率性を反映しています。プロセスモデルでは、収益性には体積生産性2 g/L·h以上および力価100 g/L超が必要とされています。これらの閾値が一般化するまで、価格感応度の高い接着剤および防腐剤市場はプロピオン酸およびアクリル酸に縛られたままとなります。2027年に予定されている大型バイオプラントがコスト曲線をリセットするスケール経済をもたらす可能性がありますが、炭素クレジット制度が弱体化した場合のマージン希薄化を投資家は依然として警戒しています。

グリセロール原料価格の変動

粗グリセロールはキログラム当たり0.07~0.15 USDで取引されていますが、2024年後半に欧州が再生可能燃料割当を引き上げた後に見られたように、バイオディーゼル義務が急増すると価格が急騰します。純度が65%から85%の間で変動することでバッチのばらつきが生じ、追加の中和工程が必要となり単位コストが膨らみます。長期引取契約はリスクの一部を軽減しますが、バイオディーゼル量が落ち込んだ際にバランスシートを圧迫するテイク・オア・ペイ条項を含んでいます。開発者はグルコースおよびメタノールルートを追求していますが、設備投資の集中度と未実証の酵素が多様化を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:液体グレードが主力を維持、粉末バリアントが専門ニッチで台頭

液体製剤のヒドロキシプロピオン酸市場規模はヒドロキシプロピオン酸市場シェアの54.88%を占めました。需要は、ポンプ輸送可能な粘稠度、低不純物負荷、および連続リアクターへのシームレスな投入を重視する塗料、ポリマー分散液、および接着剤ブレンドに支えられています。生産者は、結晶化を回避する濃縮水性ブレンドを出荷することで物流コストの低減を活かしています。中国およびマレーシアでの設備増強がさらに供給を集約し、このセグメントのスケール優位性を強化しています。

粉末グレードは2031年にかけてCAGR 6.03%で成長する見込みです。特に細胞培養培地や徐放性肥料において、水分感受性や超精密投与が重要な場面での採用が加速しています。ヒドロキシプロピオン酸市場は、スプレー乾燥によって川下反応を損なうトレース塩が除去されるため、粉末を高純度用途のイネーブラーとして位置付けています。生産者は、運用コストを削減しGMP基準の高まりに対応するため、低エネルギー撹拌薄膜乾燥機に投資しています。インドおよびシンガポールの受託製造業者が残留水分0.1%未満のキログラムスケールバッチを供給できる大規模凍結乾燥ラインを検証すれば、市場浸透はさらに深まるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

製造技術別:発酵が支配的、電気化学的CO₂還元がブレイクアウトの可能性を示す

微生物発酵は2025年のヒドロキシプロピオン酸市場において収益の48.65%を占めました。技術の成熟度、グリセロール原料との相乗効果、および既存のエタノール・乳酸プラントとの適合性がコスト上の優位性をもたらしています。CRISPR対応株エンジニアリングの進歩により基質取り込み速度と高酸力価への耐性が向上し、川下分離負荷が低減しています。

電気化学的CO₂還元は最も成長の速いルートであり、2025年の2,730万USDという小さな基盤からCAGR 6.82%で拡大しています。銅ベースのナノクラスターを使用したブレークスルー触媒によりファラデー効率が25%を超え、商業的に興味深い閾値とみなされています。テキサスおよびデンマークで予定されているパイロットユニットは、再生可能電力購入契約と統合され、ほぼゼロの炭素強度製品ストリームを生み出します。オフピーク時の電力価格が低水準を維持すれば、低コストグリセロールが不足する地域では生産経済性が発酵を下回る可能性があります。β-プロピオラクトン加水分解による化学合成は、アセトアルデヒドが地域的に豊富な場所でニッチな地位を維持していますが、発がん性中間体に対する環境上の精査が拡大を制限しています。

用途別:塗料およびコーティングが規模を維持、多様化した中間体が加速

塗料およびコーティングは2025年のグローバル収益の41.62%にあたる3億4,130万USDを占め、同化合物の最大の単一消費者となっています。北米および欧州の建築用塗料は、VOC上限50 g/Lへの準拠と外装耐久性の延長のためにヒドロキシプロピオン酸を活用しています。2液型ポリウレタン船舶用コーティングは、サービステスト中の高い光沢保持と耐衝撃性を示し、船主のドック入り間隔を延長しています。このセグメントの成熟したサプライチェーンと標準化されたパフォーマンス指標は、建設業の景気循環的な低迷時でも需要を安定させています。

生分解性ポリマー、化学中間体、医薬品を含む「その他の用途」の傘下は2025年に1億6,020万USDを生み出しましたが、CAGR 6.45%で急増する見込みです。バイオアクリル酸が主要ドライバーとして台頭しており、LG Chemの韓国コンプレックスは2027年までに年間5万トンを目標としています。日本のバイオプラスチックコンパウンダーは、バリア性能を犠牲にすることなく堆肥化基準を満たすフレキシブル食品包装フィルムにヒドロキシプロピオン酸ベースのコポリマーをブレンドしています。医薬品需要は、同分子の3炭素骨格が抗生物質側鎖や特殊賦形剤に組み込まれることで具体化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は需要の中心地であり、2025年のヒドロキシプロピオン酸市場シェアの47.21%を占めています。地域収益は3億8,710万USDに達し、2031年にかけてCAGR 5.78%で成長する見込みです。中国は、塗料調合業者および可塑剤メーカーがデュアルカーボン目標に沿ったバイオルートに転換する中、消費を牽引しています。江蘇省および浙江省のバイオベース化学品パークに対する省レベルの補助金には、発酵ラインへの無利子融資と迅速な環境認可が含まれています。日本は、超高純度を重視する電子機器および医療機器ポリマーを通じて高マージンの量を提供しています。インドの国家バイオエコノミー政策は国内発酵プロジェクトを奨励し、地元の農産物加工業者と欧州の特殊化学品企業との合弁事業を引き付けています。

北米では、米国大気浄化法の下での規制の確実性と企業の科学的根拠に基づく目標が、自動車OEMコーティングラインへの安定した調達を促しています。Dowが2024年の引取契約を通じてセルロース系エタノール由来エチレンを確保したことで、原料安全保障が地域に有利に働きました。カナダの林業残渣は、ケベック州のバイオリファイナリーにおけるグリセロールからヒドロキシプロピオン酸へのパイロットルートを通じてサプライチェーンに参入しています。地域の成長軌道は、低排出材料投入を優遇する連邦調達の脱炭素化義務と一致しています。

欧州の厳格なREACH規制と産業排出指令の改正予定は、バイオベースのコンプライアンスソリューションへの需要を維持しています。UPMによるドイツのロイナバイオリファイナリーへの投資は、2025年半ばから年間22万トンのヒドロキシ由来中間体を供給する予定です。スカンジナビアおよびベネルクスは、触媒発見と酵素エンジニアリングに資金を提供する官民コンソーシアムを通じて地域のイノベーションパイプラインを強化しています。エネルギー価格上昇によるコスト逆風にもかかわらず、川下ユーザーはトレーサビリティの確保とエコラベル適格性のためにプレミアムを支払っています。

ラテンアメリカおよび中東・アフリカはより小さなフットプリントを共有していますが、バイオディーゼル副産物の活用と食品グレードプラスチック包装義務に関連した需要増加を示しています。ブラジルは豊富なサトウキビシロップを活用してグルコース供給発酵ラインを試験しており、サウジアラビアの産業クラスターは沿岸海水淡水化インフラを活用するために塩耐性株を探索しています。

競合環境

ヒドロキシプロピオン酸市場は高度に集中しており、BASF、Corbion、DSM-Firmenichが原料集約、発酵、および調合サービスのための垂直統合プラットフォームを活用して支配しています。競争の激しさはコーティング大手との共同開発契約から生じており、中小メーカーはGMP準拠の医薬品マイクロバッチに注力しています。参入障壁には発酵、塩分離、および資本集約型リアクターの専門知識が含まれます。

ヒドロキシプロピオン酸業界リーダー

BASF

ADM

Cargill

Novozymes

Corbion

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:LG Chemが植物由来発酵によって3-ヒドロキシプロピオン酸からバイオアクリル酸の商業生産を開始し、USDAから100%バイオベース含有量認証を取得しました。

- 2023年7月:先端バイオエネルギーおよびバイオプロダクトイノベーションセンターの研究者がサトウキビから琥珀酸への経済的なルートを開発し、I. orientalisを使用した将来の3-ヒドロキシプロピオン酸生産のテンプレートを作成しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、ヒドロキシプロピオン酸市場を、塗料・コーティング・ポリマー・接着剤・溶剤・化学中間体メーカーに対して液体または粉末形態で販売される、合成および発酵生産による全純度グレードの3-ヒドロキシプロピオン酸(3-HPA)の年間総需要と定義する。商業市場に流通しない3-HPAの自家消費分も、見かけ上の供給量および価格に影響を与えるため、集計対象に含める。

スコープ除外:アクリル酸、1,3-プロパンジオール、完成品バイオプラスチックなどの川下誘導体は集計対象外とする。

セグメンテーション概要

- 製品形態別

- 粉末

- 液体

- 製造技術別

- 化学合成(β-プロピオラクトン加水分解など)

- 微生物発酵-グリセロールルート

- 微生物発酵-グルコースルート

- 電気化学的CO₂還元

- その他の新興ルート

- 用途別

- 塗料およびコーティング

- ポリマー

- 接着剤およびシーラント

- その他の用途(化学中間体、バイオプラスチックなど)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- サウジアラビア

- 南アフリカ

- その他の中東およびアフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

デスクリサーチ

まず、US EPA化学物質データ報告、Eurostat Prodcom、UN Comtrade船積みコード、米国化学工業協会(American Chemistry Council)などのティア1公開情報源から最新の数量・価格指標を収集する体系的なデスクトップ調査を実施する。業界団体のホワイトペーパー、C3プラットフォーム化学品に関する査読済み学術誌、およびQuestelによる特許分析から、新興の生産能力および収率に関する技術的突破口を把握する。D&B Hoovers経由でアクセスした企業の10-K、Volzaを通じて集計した通関データ、およびDow Jones Factivaでスクリーニングしたニュースフローにより、全体像を補完する。これらの参考資料は、アナリストが精査するセカンダリー情報の幅広さを例示するものであり、網羅的なものではない。

プライマリーリサーチ

Mordorのアナリストは次に、アジア太平洋および北米のバイオリファイナリーにおけるプラントエンジニア、欧州のコーティングメーカーにおける調達マネージャー、およびREACH認可を追跡する規制専門家を対象に、半構造化インタビューを実施する。転換コスト、引取契約、補助金トリガーに関する知見により、供給曲線の精緻化およびシナリオ前提のストレステストを行う。

市場規模推計と予測

宣言済み生産能力、平均稼働率、および国際貿易収支を連結したトップダウン型の供給再構築により基準数量プールを算出し、サンプリングしたFOB価格にベンダー出荷量を乗じる等の選択的なボトムアップ・クロスチェックにより検証する。グリセロール原料の入手可能性、平均販売価格の推移、アクリル酸代替率、発表済みの発酵収率、カーボンプライシングインセンティブなどの主要変数をモデルに投入する。多変量回帰とARIMAスムージングを組み合わせて各ドライバーを将来に向けて予測し、不透明な自家消費フローに起因するギャップセルは専門家が検証した比率で調整する。

データ検証と更新サイクル

アウトプットは多層レビューを経て、アナリストがモデル化した合計値を独立した価格指数および四半期ごとの生産能力増強と照合する。重大な乖離が生じた場合は、承認前に情報源への再確認を行う。レポートは年次で更新されるが、プラントの操業停止、貿易政策の変更、または技術的突破口によりベースラインが変動する場合には、中間改訂版を発行する。

Mordorのヒドロキシプロピオン酸ベースラインが信頼性を持つ理由

公表数値が異なるのは、各社が製品スコープ、ASP規則、および更新頻度を独自に設定しているためである。本調査ではこれらの差異を事前に明示することで、数値が一致しにくい理由をユーザーが把握できるようにしている。

主要なギャップ要因として、他の調査会社が自家内部消費を省略したり、バイオルートのみの数量を優先して石油化学ルートの材料を見落としたり、貨物割引を三角検証せずに2024年の平均価格を引き上げたりするケースが挙げられる。これに対し、Mordorの更新頻度、スコープ包含範囲、およびブレンドASP手法はこうした変動を抑制する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 0.82 B(2025年) | Mordor Intelligence | - |

| USD 0.78 B(2024年) | Global Consultancy A | スコープが狭く内部消費を除外;単一ルートのASP引き上げ |

| USD 0.75 B(2024年) | Industry Association B | 保守的な生産能力増強、貿易流入の検証が限定的 |

総合すると、本比較はMordorの厳格な変数選択、二重検証ステップ、および年次更新が、過度に楽観的な見方と過度に慎重な見方の中間に位置する、バランスのとれたトレーサブルな出発点を意思決定者に提供することを示している。

レポートで回答される主要な質問

現在のヒドロキシプロピオン酸市場規模はどのくらいですか?

市場は2026年に8億6,000万USDに達しており、2031年までに11億USDに達すると予測されています。

どの地域がグローバル需要をリードしていますか?

アジア太平洋は、強力なバイオテクノロジー投資と豊富なグリセロール原料を背景に、2025年収益の47.21%を占めています。

なぜ塗料およびコーティングが最大の用途なのですか?

より厳格なVOC規制と同化合物の優れた架橋性能により、塗料およびコーティングが2025年の量の41.62%を占めるに至っています。

どの技術が生産を支配していますか?

微生物発酵が2025年の供給基盤の48.65%を占めていますが、電気化学的CO₂還元が最も速い成長を示しています。

最終更新日: