イソシアネート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 18.76 百万トン |

| 市場取引高 (2031) | 25.35 百万トン |

| 成長率 (2026 - 2031) | 6.21% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイソシアネート市場分析

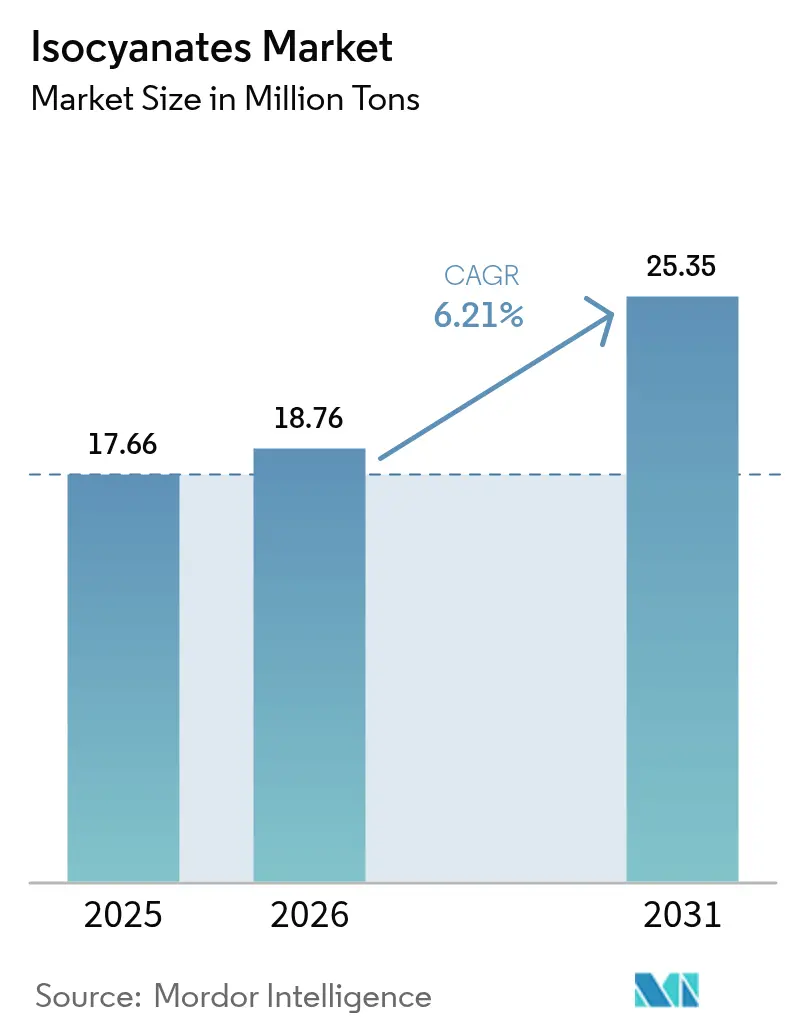

イソシアネート市場規模は、2025年に1,766万トン、2026年に1,876万トンと予測され、2031年までに2,535万トンに達し、2026年から2031年にかけてCAGR 6.21%で成長する見込みです。需要は、建築エネルギー基準の厳格化、電気自動車への自動車産業の移行、およびアジア太平洋地域における建設業の持続的な成長によって支えられています。メチレンジフェニルジイソシアネート(MDI)は、硬質ポリウレタンフォームが壁・屋根・家電パネルの断熱材として主流であることから、市場を支配しています。ヘキサメチレンジイソシアネート(HDI)やイソホロンジイソシアネート(IPDI)などの脂肪族グレードは、紫外線耐久性が求められる自動車用クリアコートや工業用メンテナンスコーティングにおいて勢いを増しています。特にベンゼンからアニリンへの製造チェーンにおける原料価格の変動は、生産者のマージンを圧迫し、垂直統合を加速させています。

主要レポートのポイント

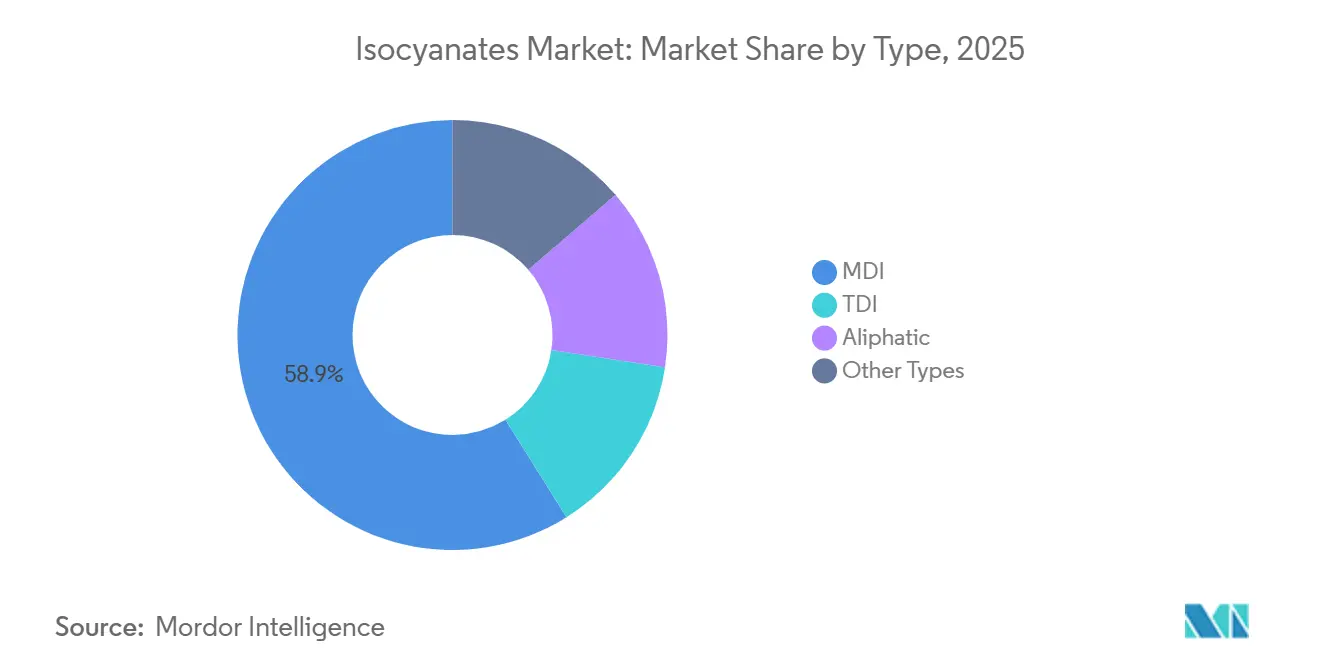

- タイプ別では、MDIが2025年のイソシアネート市場シェアの58.90%を占めました。脂肪族イソシアネートは2031年までにCAGR 6.78%を記録すると予測されています。

- 用途別では、硬質フォームが2025年のシェアの32.51%を占め、塗料・コーティングは2031年までにCAGR 6.52%で拡大しています。

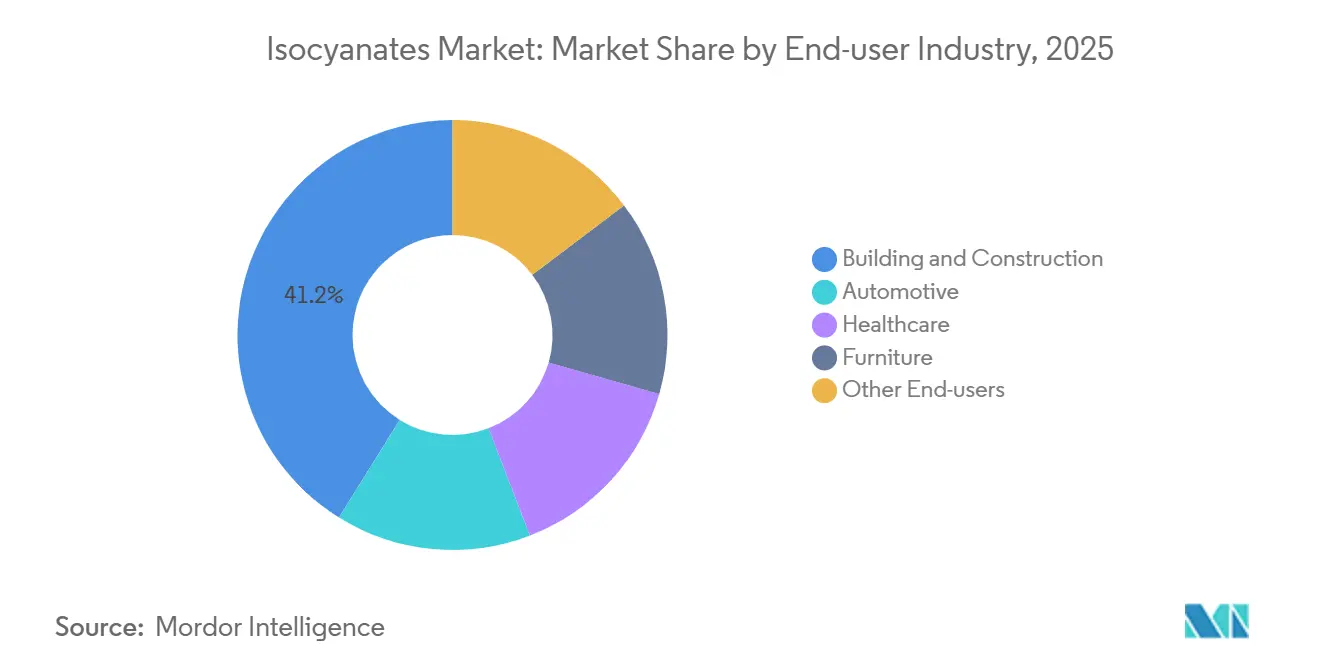

- エンドユーザー別では、建築・建設が2025年の数量の41.15%を占め、自動車は2031年までにCAGR 6.67%で拡大すると予測されています。

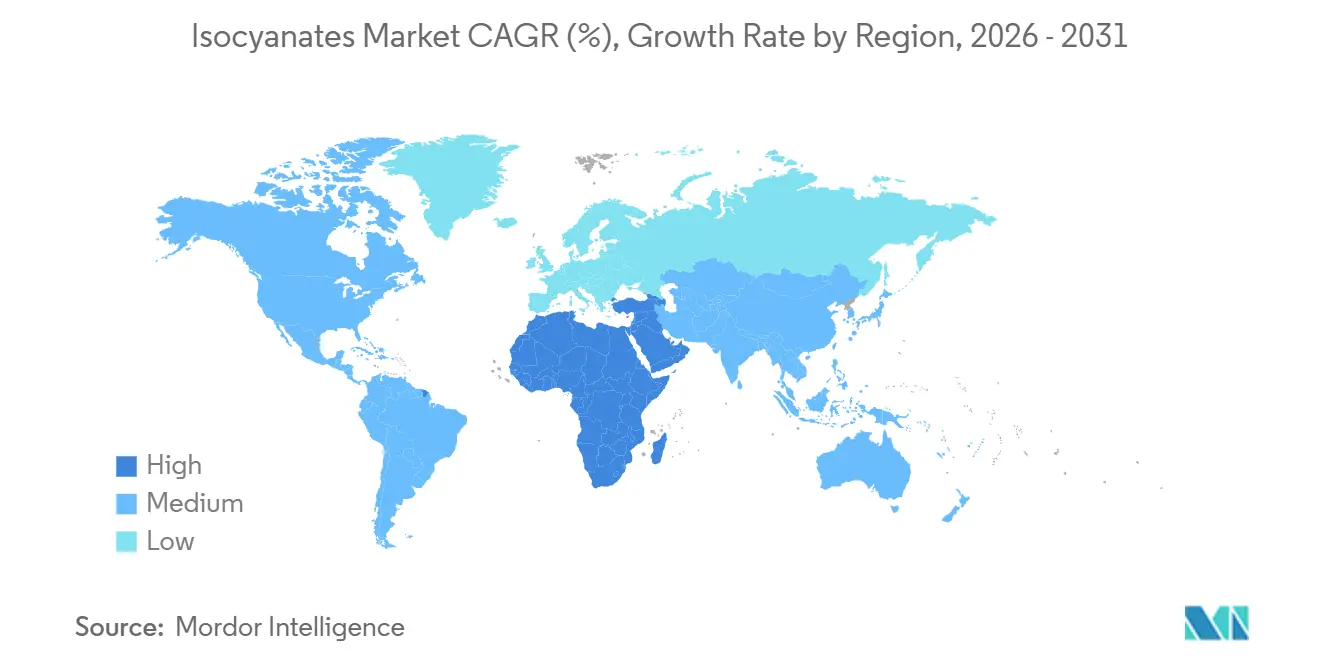

- 地域別では、アジア太平洋地域が2025年のイソシアネート市場の46.91%のシェアを占め、中東・アフリカは2026年から2031年にかけて最も高い地域CAGRである6.33%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のイソシアネート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建築断熱における硬質ポリウレタンフォームの需要急増 | +1.8% | 北米、欧州、アジア太平洋地域でピーク強度を持つグローバル規模 | 長期(4年以上) |

| アジア太平洋地域における急速な工業化と都市化 | +1.5% | アジア太平洋地域が中心、中東・アフリカへの波及 | 中期(2〜4年) |

| ポリウレタン複合材料の採用を促進する軽量車両トレンド | +1.2% | 北米、欧州、中国が主導するグローバル規模 | 中期(2〜4年) |

| コールドチェーンおよびeコマース包装の成長 | +0.9% | アジア太平洋地域、北米、欧州 | 短期(2年以内) |

| イソシアネート複合材料を使用した風力タービンブレードの生産 | +0.7% | 欧州、北米、アジア太平洋地域(中国、インド) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建築断熱における硬質ポリウレタンフォームの需要急増

建築業者は、エネルギー効率基準の厳格化に対応するため、高R値材料をますます選択するようになっています。カリフォルニア州の2025年基準は、2×4フレームの壁にR-15、2×6フレームの壁にR-21を設定しています[1]カリフォルニア州エネルギー委員会、「2025年建築エネルギー効率基準」、energy.ca.gov。ロードアイランド州では、RISBC-8基準が商業用屋根にR-30の連続断熱を義務付けています[2]ロードアイランド州建築基準、「RISBC-8エネルギー保全」、building-standards.ri.gov。低熱伝導率と構造的剛性で高く評価されるポリイソシアヌレートボードは、北米の商業用屋根市場において主流の選択肢となっています。カリフォルニア州の厳格な措置は、スプレーポリウレタンフォームの施工に品質断熱施工(QII)検証を義務付けており、認定施工業者と信頼できるサプライヤーへの選好を強調しています。カナダの中密度スプレーシステムに対する国家的な推奨は、気密性と断熱性の両方に優れた製品を支持する規制上の転換を示しています。こうしたトレンドは、年間暖房需要が15 kWh/m²を下回る地域において、ネットゼロおよびパッシブハウスプロジェクトにおける硬質フォームの重要な役割を強調しています。

アジア太平洋地域における急速な工業化と都市化

2025年、中国の第2・第3層都市における新規住宅プロジェクト、インドの公共インフラ整備、ベトナム・タイ・インドネシアにおける産業基盤の拡大が、アジア太平洋地域を世界のイソシアネート消費の主導地域へと押し上げました。2026年第2四半期、Wanhua Chemicalは福建省のMDI複合施設を拡張し、年間数百万トン規模の生産能力を達成しました。同時に、2026年1月、Covestroは上海のTDI生産量を大幅に増加させました。2025年における中国の大規模なTDI輸出は、地域の価格形成における影響力を確固たるものにしました。さらに、コールドチェーンインフラの拡大に伴い、アジア太平洋地域は世界をリードしており、オンライン食料品配送や医薬品バイオロジクスの物流に不可欠な熱伝導率0.022 W/m·K以下のポリウレタン断熱パネルへの旺盛な需要に支えられています。

ポリウレタン複合材料の採用を促進する軽量車両トレンド

電気自動車(EV)は、従来の内燃機関車よりも多くのプラスチックおよび複合材料を採用するようになっています。例えば、2025年向けに計画されている北米の中型EVは、フォームおよびエラストマー形態のポリウレタンを活用しています。バッテリーパックの封止システムは、−40°Cから85°Cの温度変動に耐え、IPX7防水等級を達成し、永久変形を最小限に抑えるよう精密に設計されています。これらの厳格な基準は、特定のモジュールと組み合わせたバッテリーパック用フォームの使用によって達成されています。さらに、複合材料製カバーは鋼鉄製のものと比較して顕著な軽量化効果をもたらします。中国の軽量化を促進するデュアルクレジット政策により、1台あたりのポリウレタン使用量が著しく増加しています。

コールドチェーンおよびeコマース包装の成長

アジア太平洋地域は、世界の冷蔵保管能力の拡大において先頭に立っています。インチあたりの優れたR値評価を誇る硬質ポリウレタンおよびポリイソシアヌレートパネルは、発泡ポリスチレンを性能面で上回っています。これらのパネルは、冷蔵倉庫建設費用の相当な割合を占めています。精密な温度管理輸送が求められる腫瘍学およびバイオロジクスに特化した医薬品物流セクターは、最高水準の断熱材への需要をさらに高めています。さらに、真空断熱パネルとポリウレタンコアを組み合わせたハイブリッドボックスは、積載量を増やすだけでなく、長期間にわたって温度の一貫性を維持します。この機能は、バイオロジクスの大陸横断輸送を成功させるために不可欠です。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベンゼンおよびニトロベンゼン原料価格の変動 | -1.3% | 欧州および非統合生産者に急激な圧力をかけるグローバル規模 | 短期(2年以内) |

| EUのREACHトレーニングおよび分類上のハードル | -0.6% | 欧州、輸出市場における間接的なコンプライアンスコストを含む | 中期(2〜4年) |

| 中国の環境規制による操業停止に起因する供給逼迫 | -0.8% | アジア太平洋地域、世界のスポット市場への波及を含む | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ベンゼンおよびニトロベンゼン原料価格の変動

2024〜2025年、ベンゼン価格は特定の範囲内で変動し、MDIの前駆体であるアニリンは別の範囲内で価格が推移しました。非統合生産者は、契約更新前にコスト増加を川下に転嫁することが困難でした。一方、WanhuaやBASFなどの統合型業界リーダーは、自社のベンゼンからアニリンへの製造チェーンを管理することで変動を緩和しました。しかし、原料価格の変動により、四半期業績に大きな振れが生じました。さらに、欧州の施設は高い天然ガス価格に悩まされ、ニトロベンゼン水素化コストが上昇し、グローバル競争力が低下しました。

EUのREACHトレーニングおよび分類上のハードル

2025年8月以降、特定濃度のジイソシアネートを取り扱う欧州の労働者は、5年間有効な認定を伴う段階的なトレーニングプログラムの修了が義務付けられます。専任の環境・健康・安全(EHS)担当者を持たないことが多い中小企業は、高いコンプライアンスコストに苦慮しています。この財政的負担は、改修市場におけるスプレーフォームの普及減速をもたらしています。川下の顧客が認定証明をますます要求するようになるにつれ、調達サイクルが長期化しています。この遅延により、一部のバイヤーは、一定の性能上の妥協を受け入れてでも、ミネラルウールやEPSなどの代替品を検討するようになっています。さらに、配合の変更があれば新たな安全データシートの評価が必要となり、リフレッシャートレーニングが必要になる場合もあるため、イノベーションが阻害されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:MDIの支配と脂肪族スペシャルティの成長

MDIは2025年のイソシアネート市場数量の58.90%を占めました。官能基数が2〜3の範囲にあるポリマーMDIは、低密度スプレーフォームから200 kg/m³を超える構造パネルまで、幅広い用途に対応するために粘度を微調整することを配合者に可能にします。TDIは、特に家具や寝具に対する需要が高い80:20異性体ブレードにより、軟質フォームの主流の選択肢であり続けています。主にHDIとIPDIからなる脂肪族イソシアネートは、自動車セクターのUV耐性クリアコートへの需要に牽引され、2031年までにCAGR 6.78%で急速にニッチ市場を開拓しています。テキサス州・タイにおけるHDI資産の取得やフランスにおけるHDI購入を含む戦略的買収は、業界のこれらのプレミアムグレードへのシフトを裏付けています。ポートフォリオには、粉体塗料向けにカスタマイズされたブロック系スペシャルティプレポリマーや、カーボンフットプリントの最小化を目的とした先駆的なCO₂ベースのイソシアネートも含まれています。

脂肪族イソシアネートグレードは、2026〜2031年の予測期間にわたって安定した成長が見込まれています。この期間の終わりには、これらのグレードがイソシアネート市場全体の相当なシェアを占めると予測されています。生産者は、耐久性と美観を優先し、それに投資する意欲のある顧客が存在する自動車、風力エネルギー、工業用フローリングなどのセクターに戦略的に注力しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

用途別:硬質フォームが数量を支え、コーティングが成長をリード

硬質フォームは、高いR値と構造的強度に牽引され、2025年のシェアの32.51%を占めました。硬質フォームは、建築断熱、冷凍、スプレー施工システムの主流の選択肢として台頭しました。北米の商業用屋根はポリイソシアヌレートボードが主流となり、市場の支配的なシェアを確保しました。閉鎖セルスプレーフォームは、エネルギーコストの早期回収を求める住宅所有者に支持され、住宅改修市場で普及しました。一方、軟質フォームは、中国の自動車用ポリウレタンフォームセクターにおける旺盛な需要に支えられ、寝具や自動車シートにおける不可欠な役割を維持しました。

塗料・コーティングは2031年までにCAGR 6.52%で成長しており、VOCレベルを抑制する水性分散液と、厳格なQ-UV試験に合格する2液型脂肪族クリアコートに支えられています。コーティング向けイソシアネート市場は顕著な拡大を見せました。同時に、接着剤、シーラント、エラストマーは、振動減衰および熱管理ニーズに対応するため、電気自動車バッテリーモジュールへの応用が増加しています。さらに、ポリウレタン化学の多用途性は、鋳造バインダーやテキスタイルコーティングから複合材料マトリックスに至る幅広い用途において発揮されています。

エンドユーザー産業別:建設がリード、自動車が加速

2025年、継続的な断熱改修と冷蔵倉庫の急増が、建築・建設セクターをイソシアネートの41.15%のシェアを消費する産業へと押し上げました。ネットゼロエネルギー基準が普及するにつれ、気密性と40年を超える耐久性で評価されるスプレーフォームへの需要が高まっています。同時に、自動車セクターは他のすべてのエンドユーザーを上回るペースで成長しており、2026〜2031年の予測期間においてCAGR 6.67%が見込まれています。電気自動車バッテリーパック、軽量複合材料構造、吸音フォームなどの特性が、車両におけるポリウレタンコンテンツの価値を高めています。

ヘルスケア、家具、電子機器、海洋セクターは総じて強い消費トレンドを示しています。病院はマットレスに低排出・CertiPUR-US準拠フォームを選択しています。家具メーカーはバイオベースポリオールを採用しており、ライフサイクルにおける温室効果ガス排出量の顕著な削減につながっています。航空宇宙セクターでは、熱可塑性ポリウレタン電線被覆が厳格な難燃性および低アウトガッシング基準を満たしています。海洋セクターは、デッキや浮力フォームにポリウレタンの耐塩水・耐UV性を活用しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

アジア太平洋地域は2025年のイソシアネート市場数量の46.91%を支配しました。2026年半ばまでに、中国はMDI生産能力を増強するだけでなく、拡大するコールドチェーン倉庫ネットワークに支えられてTDI生産量も増加させました。インドの住宅整備施策とASEAN諸国における製造業ブームが、地域の稼働率を高水準に維持しています。さらに、ベトナムは東南アジアの家具・電子機器産業からの急増する需要に対応するため、MDIスプリッターの稼働開始を予定しています。

2025年、北米は高金利による住宅着工の停滞から低調な成長に苦しみました。しかし、ルイジアナ州ガイスマーでの拡張により、2026年までに地域のMDI生産能力が増加しました。2026年後半に金融環境が好転すれば、建設・自動車セクターの両方で回復が見込まれます。一方、欧州は天然ガス価格の上昇、新規建設の減速、スプレーフォームの普及を妨げる新たなREACHトレーニング義務という課題に直面しました。アジアからのスポット輸入が欧州価格に下押し圧力をかける一方、バイヤーは中国からの供給途絶の可能性に対して慎重な姿勢を維持しています。

中東・アフリカは、2026〜2031年の予測期間においてCAGR 6.33%で他地域を上回る成長が予測されています。最近の買収は、原料調達の近接性を確保するだけでなく、芳香族からポリウレタンまでの能力を拡大するものです。サウジアラムコとDow Inc.の合弁であるサダラ複合施設は、世界最大の単一フェーズ化学施設であり、建設、自動車、再生可能エネルギーなどの地域セクターを対象に、川下のポリウレタンシステム、接着剤、コーティングの生産を強化しています。南米では、ブラジルの自動車・農業ビジネスセクターが主要な牽引役であり、ナイジェリア、エジプト、トルコは規模は小さいながらも、特にインフラとコールドチェーン施設の整備を進める中で新興市場として台頭しています。

競合状況

イソシアネート市場は中程度に集約されています。ADNOCによるCovestroの戦略的買収は、石油大手が川下化学品へより深く進出するという新興トレンドを浮き彫りにしており、燃料成長の停滞を相殺することを目的としています。投資は、芳香族系に対して価格プレミアムを享受する脂肪族ニッチへと向かっています。技術差別化は二次的な競争優位として機能しています。TosohのCO₂ベースのイソシアネート製造ルートは、年間CO₂を回収するだけでなく、アニリンのカーボンフットプリントも削減します。今後、有害な試薬を回避する非イソシアネートポリウレタン化学から潜在的な破壊的変化が生じる可能性があります。環状カーボネート系などの初期段階の候補はまだパイロットスケールにありますが、研究開発投資を集めています。

イソシアネート業界リーダー

Wanhua Chemical Group Co. Ltd.

BASF SE

Covestro AG

Huntsman Corporation LLC

Dow Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Covestro AGは、コーティングおよび接着剤の生産拠点を拡大するため、米国フリーポートおよびタイ・ラヨーンにあるVencorexの旧HDI(ヘキサメチレンジイソシアネート)誘導体生産サイト2カ所の取得を発表しました。取引は2025年末までに完了する見込みです。

- 2025年2月:BASF SEは、地域の需要増加に対応するため、上海のMDI(メチレンジフェニルジイソシアネート)生産能力を年間401.76千トンに拡大すると発表しました。この増強には、生産効率の最適化と主要設備の稼働時間延長が含まれます。さらに、BASFは重慶のMDIスプリッティング能力を年間530千トンに拡大しています。

世界のイソシアネート市場レポートの範囲

低分子量で高反応性の化合物群はイソシアネートとして知られています。イソシアネート基(-NCO)を特徴とするこれらの化学物質は、アルコール(ヒドロキシル)基と反応してポリウレタンポリマーを生成します。

イソシアネート市場は、タイプ、用途、エンドユーザー産業、地域によって区分されています。タイプ別では、MDI、TDI、脂肪族(例:HDI、IPDI)、その他のタイプに区分されています。用途別では、硬質フォーム、軟質フォーム、塗料・コーティング、接着剤・シーラント、エラストマー、バインダー、その他の用途に区分されています。エンドユーザー産業別では、建築・建設、自動車、ヘルスケア、家具、その他のエンドユーザー(航空宇宙、電子機器、海洋)に区分されています。レポートはまた、主要地域の27カ国におけるイソシアネート市場の規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)ベースで提供されています。

| MDI |

| TDI |

| 脂肪族(例:HDI、IPDI) |

| その他のタイプ |

| 硬質フォーム |

| 軟質フォーム |

| 塗料・コーティング |

| 接着剤・シーラント |

| エラストマー |

| バインダー |

| その他の用途 |

| 建築・建設 |

| 自動車 |

| ヘルスケア |

| 家具 |

| その他のエンドユーザー(航空宇宙、電子機器、海洋) |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋地域 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| トルコ | |

| エジプト | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | MDI | |

| TDI | ||

| 脂肪族(例:HDI、IPDI) | ||

| その他のタイプ | ||

| 用途別 | 硬質フォーム | |

| 軟質フォーム | ||

| 塗料・コーティング | ||

| 接着剤・シーラント | ||

| エラストマー | ||

| バインダー | ||

| その他の用途 | ||

| エンドユーザー産業別 | 建築・建設 | |

| 自動車 | ||

| ヘルスケア | ||

| 家具 | ||

| その他のエンドユーザー(航空宇宙、電子機器、海洋) | ||

| 地域別 | アジア太平洋地域 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋地域 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| トルコ | ||

| エジプト | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに世界のイソシアネート需要はどの程度になりますか?

イソシアネート市場規模は2026年に1,876万トンと予測され、2026年から2031年にかけてCAGR 6.21%で成長し、2031年までに2,535万トンに達する見込みです。

2026年以降、最も急成長しているエンドユーザーセクターはどこですか?

電気自動車バッテリー封止や軽量複合材料を中心とした自動車用途は、CAGR 6.67%で拡大すると予測されています。

脂肪族イソシアネートがプレミアム価格を維持する理由は何ですか?

HDIやIPDIなどのグレードは優れたUV耐性と光沢保持性を提供し、自動車用クリアコートや高級工業用コーティングに不可欠です。

規制は欧州のポリウレタン市場にどのような影響を与えていますか?

EUのREACHは現在、ジイソシアネートの取り扱いに関する労働者への義務的トレーニングを要求しており、コンプライアンスコストが増加し、スプレーフォームおよびスペシャルティコーティングの普及が遅れています。

最終更新日: