フェノール市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

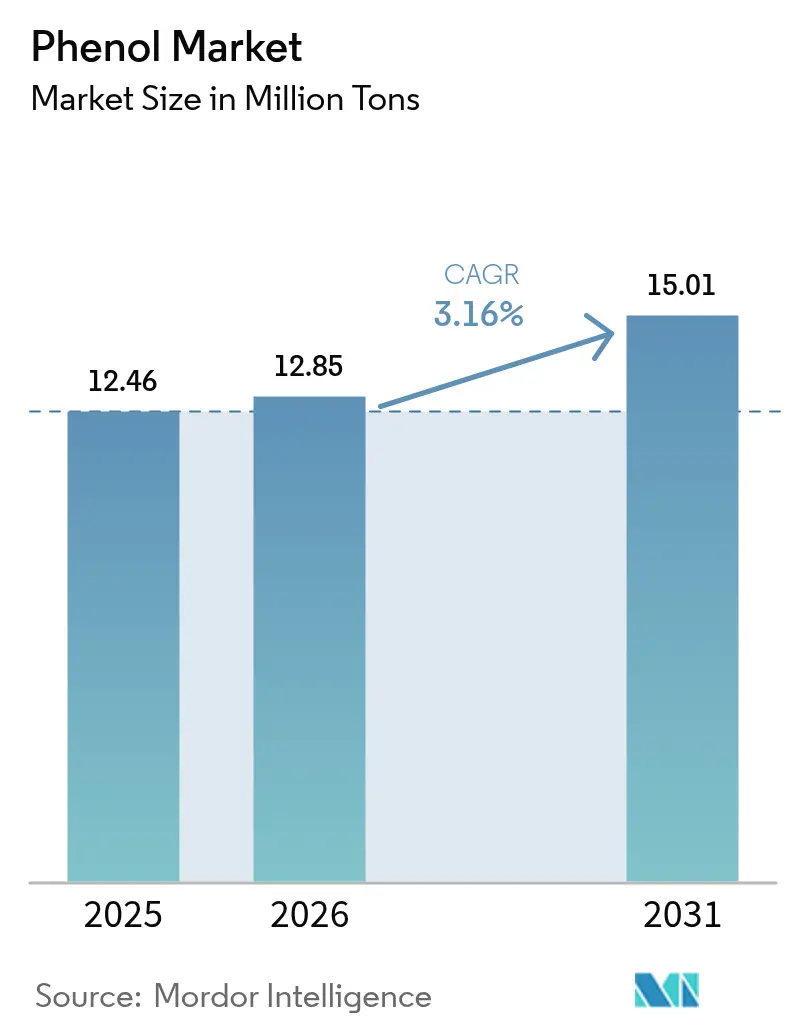

| 市場取引高 (2026) | 12.85 百万トン |

| 市場取引高 (2031) | 15.01 百万トン |

| 成長率 (2026 - 2031) | 3.16% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフェノール市場分析

フェノール市場規模は2025年の1,246万トンから2026年には1,285万トンへと成長し、2026年~2031年にかけて年平均成長率(CAGR)3.16%で2031年までに1,501万トンに達すると予測されています。この穏やかな拡大は、長年確立されたアプリケーションの成熟、厳格化する規制監督、および持続可能な生産技術の着実な普及を反映しています。エレクトロニクス分野におけるポリカーボネート需要の増加、自動車軽量化プログラムの拡大、および熱効率の高い断熱材を支持するインフラ投資が、増分ボリューム成長をプラスに維持すると期待されています。アジア太平洋地域、特に中国における生産能力増強は、欧州メーカーが高コスト資産を合理化する中でも、グローバルな貿易フローを再編し続けるでしょう。同時に、クメンへのバイオベースルートおよびリグニン由来フェノール類は、従来のメーカーマージンを圧迫しつつも、先行者がスペシャルティプレミアムを獲得できる二重トラックのイノベーション競争を生み出しています。したがって競争戦略は、フェノール-アセトン-誘導体チェーン全体の統合、フィードストック柔軟性、および低炭素経路の迅速な商業化にかかっています。

レポートの主要なポイント

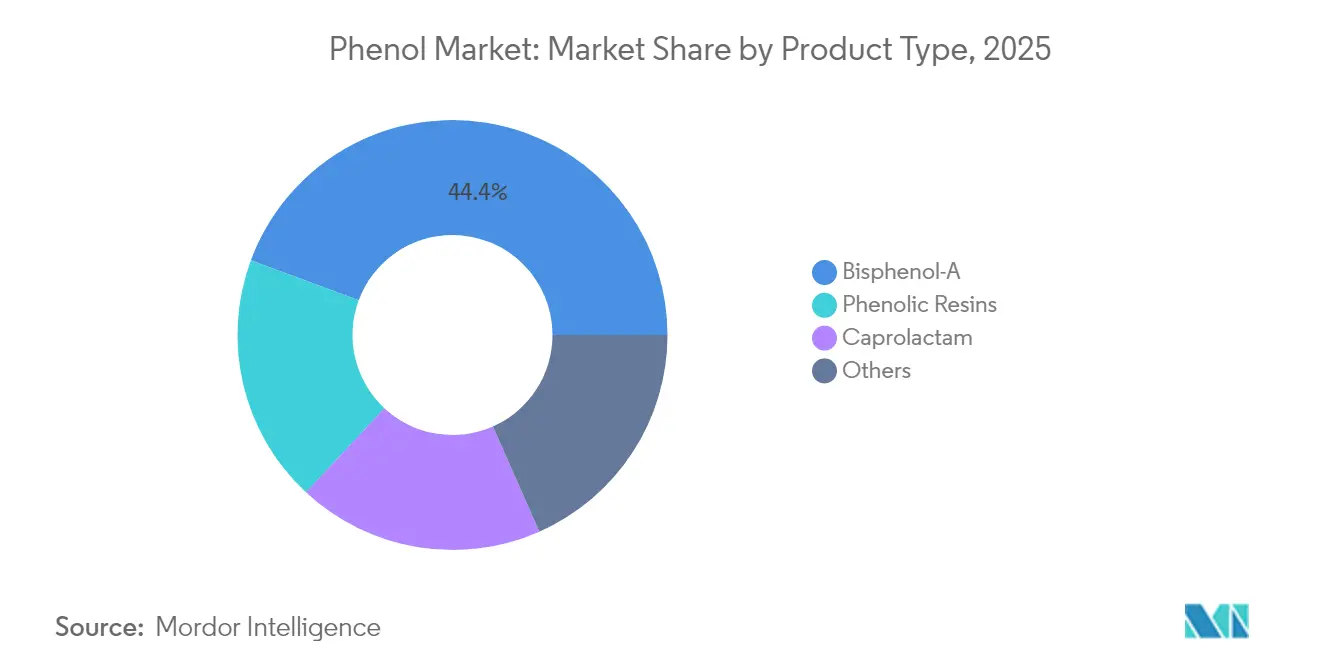

- 製品タイプ別では、ビスフェノールAが2025年のフェノール市場シェアの44.35%を占め、カプロラクタムは2031年にかけて最も高い予測CAGRである4.86%を記録しました。

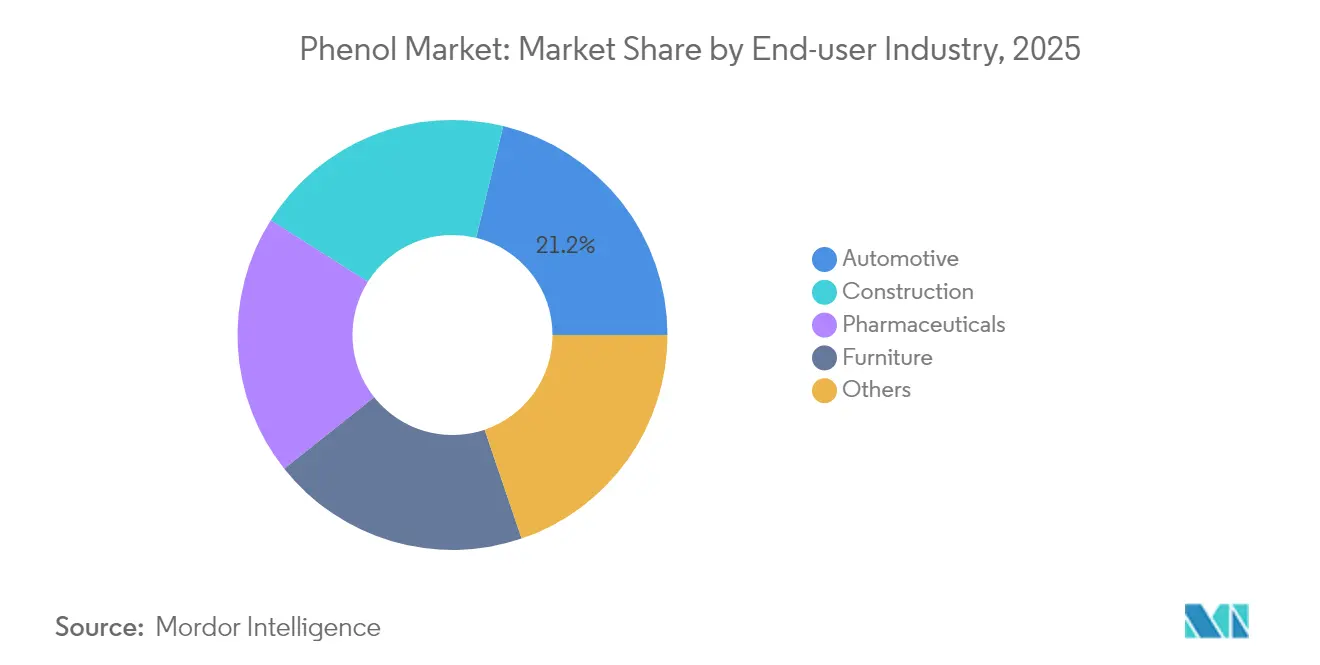

- 最終用途産業別では、自動車セグメントが2025年に21.21%の売上高シェアでトップとなり、医薬品は2031年にかけてCAGR5.18%で拡大すると予測されています。

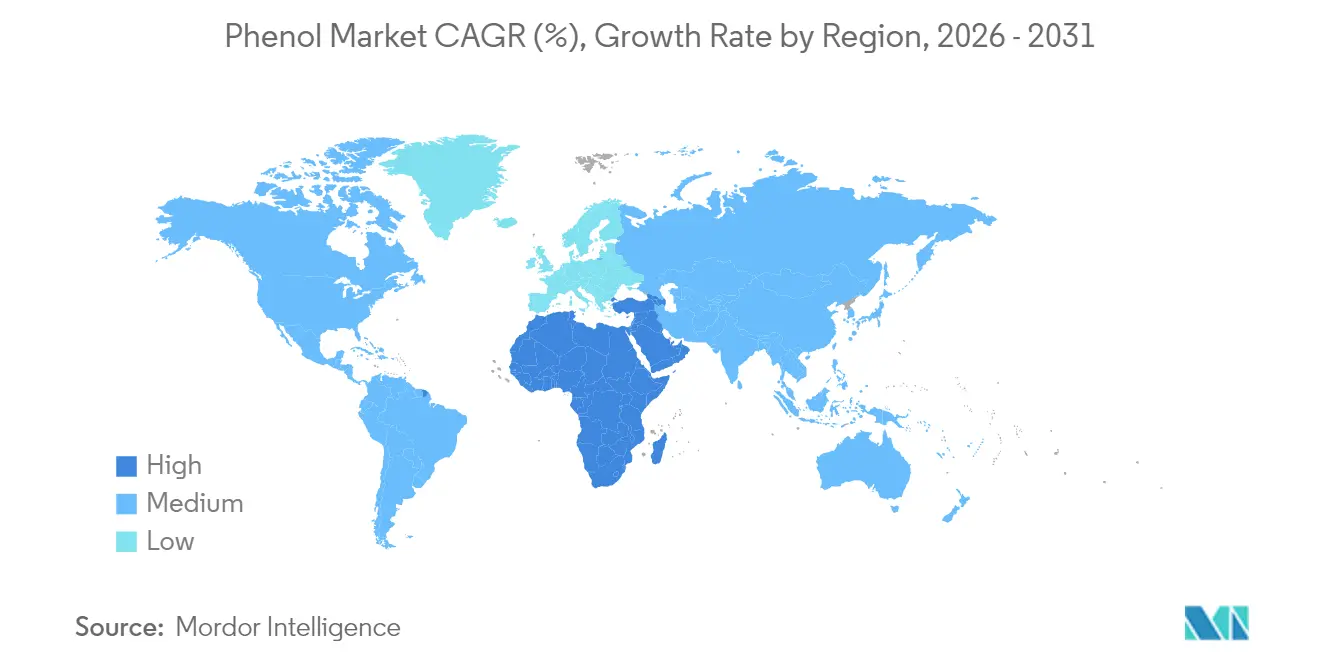

- 地域別では、アジア太平洋が2025年のフェノール市場規模の53.94%を占め、中東・アフリカ地域は2026年から2031年にかけてCAGR5.42%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフェノール市場の動向とインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリカーボネートおよびエポキシ樹脂におけるビスフェノールAの高需要 | +0.8% | アジア太平洋および北米に集中したグローバル規模 | 中期(2~4年) |

| 軽量自動車用フェノール複合材の成長 | +0.6% | 北米および欧州が主導するグローバル規模 | 長期(4年以上) |

| フェノール断熱ボードの建設セクターへの普及 | +0.4% | 欧州および北米、アジア太平洋へ拡大中 | 中期(2~4年) |

| バイオ/グリーンプロピレンを用いた持続可能なクメンルート | +0.3% | 当初は欧州および北米、グローバルへ拡大 | 長期(4年以上) |

| フェノールユニットのオンパーパスPO/SMコンプレックスとの統合 | +0.5% | アジア太平洋および中東 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ポリカーボネートおよびエポキシ樹脂におけるビスフェノールAの高需要

ビスフェノールAは、明確さと耐衝撃強度が不可欠なエレクトロニクス筐体、自動車グレージング、医療機器に使用されるポリカーボネートおよびエポキシ樹脂のバックボーンモノマーであり続けています[1]アメリカ化学評議会、「電気自動車におけるポリカーボネートの応用」、americanchemistry.com。電気自動車のバッテリーエンクロージャーは現在、難燃性ポリカーボネートブレンドを指定しており、欧州が食品包装においてBPAを最近禁止した後もBPAボリュームをさらに押し上げています。中国とインドは、大型ポリカーボネートシート量を展開するエレクトロニクス製造およびインフラプロジェクトを積極的に推進することで、欧州の需要損失を相殺しています。メーカーは、東南アジアのコンバーターおよび北米のコントラクトモールダーにカーゴを転換することで設備稼働率を維持しています。中期的には、増分BPA成長により稼働率が85%近傍に維持され、局所的な規制制限にもかかわらずフェノール市場全体を支持するでしょう。

軽量自動車用フェノール複合材の成長

自動車メーカーは、ブレーキブースターやクラッチプレートを超えてフェノール複合材を検証しており、構造用インテークマニホールドおよびエアマネジメントコンポーネントはすでにBMWの量産工場で実証されています。この材料が140℃で寸法安定性を維持しながら質量を約20%削減できる能力は、厳しい排出規制および航続距離目標と合致しています。電気自動車プラットフォームは、熱暴走時の延焼性能および機械的完全性が重要なバッテリーモジュール筐体向けにフェノール誘導体へのさらなる需要を生み出しています。純正品サプライヤー(OES)は15年の耐久サイクルと一貫したクラッシュ抵抗指標を報告しており、欧州および米国のティア1複合材加工業者が長期のオフテイク契約を締結するきっかけとなっています。これらの発展は、価格非弾力的特性を持つ高付加価値エンジニアリングアプリケーションへと需要をシフトさせることで、フェノール市場を高度化しています。

フェノール断熱ボードの建設セクターへの普及

フェノールフォームは0.020~0.025W/m·Kの熱伝導率を実現し、従来のPURフォームより約30%低く、薄い壁構造と高い有効床面積を可能にします。欧州の防火規制は現在、最小限の煙毒性で1,300℃のフラッシュオーバーに耐える断熱材を優先しており、これはフェノールボードが容易に満たす基準です。英国およびドイツの集合住宅タワーの開発者は、ポスト・グレンフェル外壁要件に準拠するためフェノールパネルを指定しています。北米の建設業者はHVAC負荷削減によるライフサイクルコスト削減をますます引用する一方、湿度の高いASEAN市場は、カビの発生を遅らせる独立気泡の耐水性を評価しています。これらの要因が総体的に、建設関連フェノール樹脂のプルスルーにおける安定した成長を支えています。

バイオ/グリーンプロピレンを用いた持続可能なクメンルート

住友化学のエタノール-プロピレン変換パイロットプラントは50%の変換効率を実証し、バイオプロピレンを既存のクメンユニットへの直接ドロップインとして位置づけました。ライフサイクルアセスメントでは、ナフサ由来フィードストックと比較して炭素強度を60~80%削減することが示されており、科学的根拠に基づく目標にコミットするブランドにとって魅力的です。早期採用者は、低炭素フェノールに対してトン当たり120~150米ドルの証書裏付けプレミアムを予測しており、炭素税がCO₂1トン当たり55米ドルを超えた時点で経済性が均衡します。ベルギーおよびテキサスの統合サイトで既に再生可能エネルギーを活用しているメーカーは、わずかなデボトルネッキングでバイオプロピレン供給を接続でき、商業化を加速させ、フェノール市場のグリーンケミストリーへの移行を支援します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品接触用途におけるBPA規制 | -0.7% | 欧州では即時、グローバルへの拡大の可能性 | 短期(2年以内) |

| フィードストック(ベンゼンおよびプロピレン)の価格変動 | -0.4% | ナフサ依存地域でより高い影響を受けるグローバル規模 | 短期(2年以内) |

| バイオベースのフェノール代替品の台頭 | -0.2% | 当初は欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品接触用途におけるBPA規制

欧州委員会の2024年規制により、缶コーティングおよび再使用可能食品容器からBPAが排除され、地域需要の約5分の1が失われました。許可された移行期間により、包装業者は18か月以内に材料を再認定せざるを得なくなり、調達パイプラインが混乱し、エポキシ樹脂メーカーにおける在庫の取り崩しが引き起こされました。カナダおよびいくつかの米国州での同様のドラフト提案が、2027年まで下振れリスクを加えます。工業用途は引き続き維持されますが、内分泌かく乱物質に対する公衆衛生上の注目は投資家の信頼を損なう可能性があり、フェノール市場参加者は論争の少ない誘導体ポートフォリオへの多角化を余儀なくされています。

フィードストック(ベンゼンおよびプロピレン)の価格変動

北米のスチレンプラントの閉鎖がベンゼン副産物の産出量を縮小させ、供給を逼迫させ、クメンの現金コストに直接影響する契約価格を押し上げています。同時に、LyondellBasellのヒューストン製油所閉鎖により13万6,000トンのプロピレン能力が失われ、新設ポリプロピレンプラントが増分バレルを吸収しています。いずれかのフィードストックが10%上昇するたびに、統合フェノールマージンから6~8%が削ぎ落とされ、スウィングメーカーはユニットを休止させるかトーリング契約を求める圧力を受けます。コンデンセートの安価な恩恵を受けるアジアの製油業者は欧米の不足分を補う可能性が高いですが、輸送コスト格差がアービトラージ機会を侵食し、フェノール市場にさらなる不確実性をもたらす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:BPAの優位性が規制の逆風に直面

ビスフェノールAは2025年にフェノール市場シェアの44.35%を維持し、欧州の食品接触禁止にもかかわらず定着したポリカーボネートボリュームに支えられています。BPAに付随するフェノール市場規模は、カプロラクタムの4.86%と比較して2031年まで年間わずか2.22%の成長に留まると予測されています。中国または中東に資産を持つメーカーは、欧州の需要侵食を相殺するために稼働率を引き上げ、規制のボトルネックを回避する新たなサプライチェーンを構築しています。第2位のアプリケーションであるフェノール樹脂は、特に低煙断熱ボードを好む商業改修において建設活動の回復から恩恵を受けています。カプロラクタムセグメントのCAGR4.86%は、技術繊維および軽量自動車部品向けナイロン6繊維の拡大に基づいています。アルキルフェノールなどの特殊中間体は界面活性剤に、キシレノールは最近の公衆衛生危機後に拡大した消毒剤市場に供給されています。アルカリ加水分解の進歩により、工業規模でのナイロンリサイクルが可能となり、廃棄物がカプロラクタム合成にループバックされ、循環型フェノール市場を潜在的に支援します。

製品ミックスのシフトにより、コモディティフェノール契約が過剰供給および不安定なベンゼン価格によるマージン圧縮に直面する中、高マージン誘導体が優先されるようになっています。そのため、投資フローは欧州でのグリーンフィールドBPAよりも、カプロラクタムおよび高純度フェノール樹脂ラインのデボトルネッキングを優先しています。予測期間にわたって、技術ライセンサーはレトロフィットサイクルごとに1.5%のエネルギー効率向上を期待しており、増分コスト削減を実現します。環境・社会・ガバナンス(ESG)指標は顧客の調達決定に影響を与え、検証済み炭素強度データを伴う場合に価格プレミアムを獲得できるバイオベースのフェノールストリームおよびリサイクルフェノール樹脂へとメーカーを促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

最終用途産業別:医薬品の加速の中での自動車のリーダーシップ

自動車セクターは2025年にフェノールの21.21%を消費し、電気自動車アーキテクチャがバッテリーケーシングおよびアンダーフロー保護パネルにおけるフェノール複合材の使用を強化する中、そのシェアは安定的に推移する見込みです。自動車用途に関連するフェノール市場規模は、アジアの車両生産および北米の電動化義務に牽引されて2031年まで年間3.32%成長すると予測されています。建設は第2位の消費者であり続け、欧州および国際建築基準2025年版を採用する米国各州において厳格な防火および省エネ規制を満たすフェノール断熱ボードに支えられています。医薬品用途は規模は小さいながらも最も速いCAGR5.18%を記録し、消毒需要がパンデミック後の医療支出を維持しています。精製フェノールは鎮痛剤および誘導体合成の主要中間体としても機能し、プレミアム価格を引き出しています。

家具メーカーはエンジニアードウッドおよび装飾ラミネートにフェノール樹脂を使用しており、需要は住宅リノベーションサイクルおよびマルチパーパスホームオフィススペースの台頭と連動しています。エレクトロニクス、接着剤配合、および特殊化学品ブレンドは「その他」に分類され、いずれかの単一セクターにおける景気循環的な低迷に対するヘッジをメーカーに与える多様な販路を反映しています。米国食品医薬品局(FDA)および欧州医薬品庁などの規制当局は医薬品グレードのフェノール純度を規定しており、価値の獲得を強化する専用分離トレインへの投資を促しています。全体的に、最終用途の多様化はフェノール市場のボラティリティを軟化させ、予測期間を通じた安定した消費成長を支援します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

地域分析

アジア太平洋は2025年のフェノール市場規模の53.94%を維持し、中国の大規模な石油化学コンプレックスが従来の製油所ラインの15~20%と比較して40%の化学品収率を達成することで勢いを保っています。インドの11億米ドルのグジャラートプロジェクトは、化学品自給自足に向けた「メイク・イン・インディア」戦略に沿って、2027年までにフェノール、アセトン、およびBPAの生産能力を追加する予定です。日本と韓国は、特に光学グレードポリカーボネートおよびエレクトロニクス向け高耐熱フェノール化合物など高品質の下流誘導体を供給し、ASEAN諸国は拡大する建設および家具セクターに供給しています。これらの市場ダイナミクスにより、アジア太平洋は主要な需要および供給ノードであり続けます。

北米はフィードストック由来のボラティリティに直面しつつも、競争力のあるアセトン副産物価格を支える豊富なシェールガスの恩恵を受けています。しかし、製油所閉鎖がプロピレン供給を逼迫させ、マージンを圧縮し、スプリットフィードクメンユニットのトーリング取り決めについての協議を促しています。米国の関税政策およびアンチダンピング関税は、急増するアジア輸入に対して一時的な緩和をもたらす可能性がありますが、持続的な競争力はエネルギー効率投資およびバイオプロピレンパートナーシップに依存するでしょう。

欧州のフェノールメーカーは高いエネルギーコストと環境規制に苦しんでおり、LyondellBasellによる6資産の見直しなどの統合努力を促しています。大陸の需要見通しは、BPA規制およびバイオベース代替品を優先する積極的な気候目標によってさらに曇らされています。中東・アフリカは、有利なフィードストック経済性とアジアの輸入ハブへの近接性を活用するサウジアラビアおよびUAEの統合製油所石油化学コンプレックスに支えられ、CAGR5.42%で最も急速に成長する地域を代表しています。南米は比較的小規模ながら安定しており、ブラジルが自動車ブレーキ部品および建設用断熱ボード向けにフェノールの大半を吸収しています。アルゼンチンの経済改革は緩やかな上昇余地を開放する可能性がありますが、通貨変動は短期的なリスクとして残ります。総体的に、地理的なリバランスはグローバルフェノール市場を強化する多様な成長ベクターを支えています。

競争環境

フェノール市場は中程度に集中しており、上位5メーカーが設備能力の約55%を占めています。SABIC、INEOS、Mitsubishi Chemicalなどの統合プレイヤーは、キャプティブなベンゼンおよびプロピレン供給を活用して低いユニットコストで操業する一方、Chang Chun、LG Chem、Kumho P&Bは地域の下流統合に注力しています。SABICの福建コンプレックスは、プロセス水の99%をリサイクルしフェノール1トン当たりCO₂を400kg削減するKBR技術に基づくエネルギー効率の高いアーキテクチャを持つアジアのメガサイトへのシフトを示しています[2]KBRプロセステクノロジー、「福建フェノールプロジェクト」、kbr.com。LyondellBasellの欧州における資産売却計画は、高コスト管轄区域でのマージン圧力を浮き彫りにし、生産能力の東方シフトの可能性を示しています。

2024年~2025年の戦略的動向には、Deepak Nitriteのグジャラートへの投資およびStora EnsoによるNeoLigno®バインダーの商業化推進が含まれ、フェノール市場における価値創造のための規模統合対スペシャルティイノベーションという異なる経路をそれぞれが示しています。技術ライセンサーは、2018年時点のラインと比較して12%の消費電力削減が可能な高選択性酸化触媒および高度な熱統合スキームを強調しています。ESGコンプライアンスおよび顧客のカーボン監査は、再生可能エネルギーで稼働するプラントまたはライフサイクルアセスメント済みの低炭素フェノールを持つオペレーターを優遇する形で、契約受注にますます影響を与えています。ブロックチェーンプラットフォームを通じてサプライチェーンの管理体制を証明できるサプライヤーは、多国籍OEMとの長期プレミアムオフテイク契約を確保する可能性が高いです。競争の激しさは、特に国有エネルギー企業に支援された新規参入者が低金利と補助金付きインフラの恩恵を受けるアジア太平洋で引き続き高水準を維持するでしょう。

フェノール業界のリーダー企業

INEOS Group

Moeve

Mitsubishi Chemical Group Corporation

Kumho P&B Chemicals Inc.

LG Chem

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Deepak Nitrite Ltdの子会社であるDeepak Chem Techは、フェノールおよび溶剤製造コンプレックスを設立するために、負債と資本の組み合わせにより3,500クロールピー(4,060万米ドル)を投資しました。この施設は、アセトン185KTA、フェノール300KTA、およびイソプロピルアルコール(IPA)100KTAを生産することを目指しており、Deepak Chemのフェノールおよびアセトンの既存生産能力をほぼ2倍にする予定です。

- 2024年4月:KBRは、中国のSABIC福建石油化学コンプレックスにおける年産25万トンのフェノールプラントについて、SABIC福建石油化学との技術ライセンス契約を締結し、2024年に建設を開始し、2026年度中に完成する予定です。このプロジェクトはアジア太平洋における最大級のフェノール能力拡張の一つであり、統合石油化学設備への継続的な投資を示しています。

グローバルフェノール市場レポートの調査範囲

フェノールは、芳香族環の一部である炭素原子に水酸基(OH)が結合した有機化合物のファミリーに属します。フェノール類は家庭用製品および工業合成の中間体として広く使用されています。家庭用洗浄剤やマウスウォッシュの消毒剤として使用されています。フェノール市場は製品タイプおよび地域別にセグメント化されています。製品タイプ別では、市場はフェノール樹脂、カプロラクタム、ビスフェノールA、およびその他の製品タイプにセグメント化されています。レポートはまた、主要地域にわたる15か国のメタノール市場の規模および予測も対象としています。各セグメントについて、市場規模および予測はボリューム(キロトン)に基づいて行われています。

| ビスフェノールA |

| フェノール樹脂 |

| カプロラクタム |

| その他 |

| 自動車 |

| 建設 |

| 医薬品 |

| 家具 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋のその他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| 欧州のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカのその他 |

| 製品タイプ別 | ビスフェノールA | |

| フェノール樹脂 | ||

| カプロラクタム | ||

| その他 | ||

| 最終用途産業別 | 自動車 | |

| 建設 | ||

| 医薬品 | ||

| 家具 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋のその他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

2031年までのフェノールの予測需要量は?

グローバル消費量は2026年比でCAGR3.16%を反映し、2031年までに1,501万トンに達すると予測されています。

2031年にかけてフェノールの増分需要に最も貢献する地域はどこですか?

中国とインドが主導するアジア太平洋は、統合石油化学設備の拡張および下流製造の成長により、新規需要の大部分を供給するでしょう。

欧州のBPA食品接触禁止はフェノールメーカーにどのような影響を与えますか?

この規制により地域BPA需要の約20%が失われ、メーカーはアジアへボリュームを転換するか、非食品用途へとピボットすることを余儀なくされます。

バイオベースルートは将来のフェノール供給においてどのような役割を果たしますか?

バイオプロピレンおよびリグニン由来フェノール類は製品炭素強度を最大80%削減できる可能性があり、ESG基準が厳格化する中で早期採用者は価格プレミアムを獲得できるかもしれません。

最終更新日: