ピロリドン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

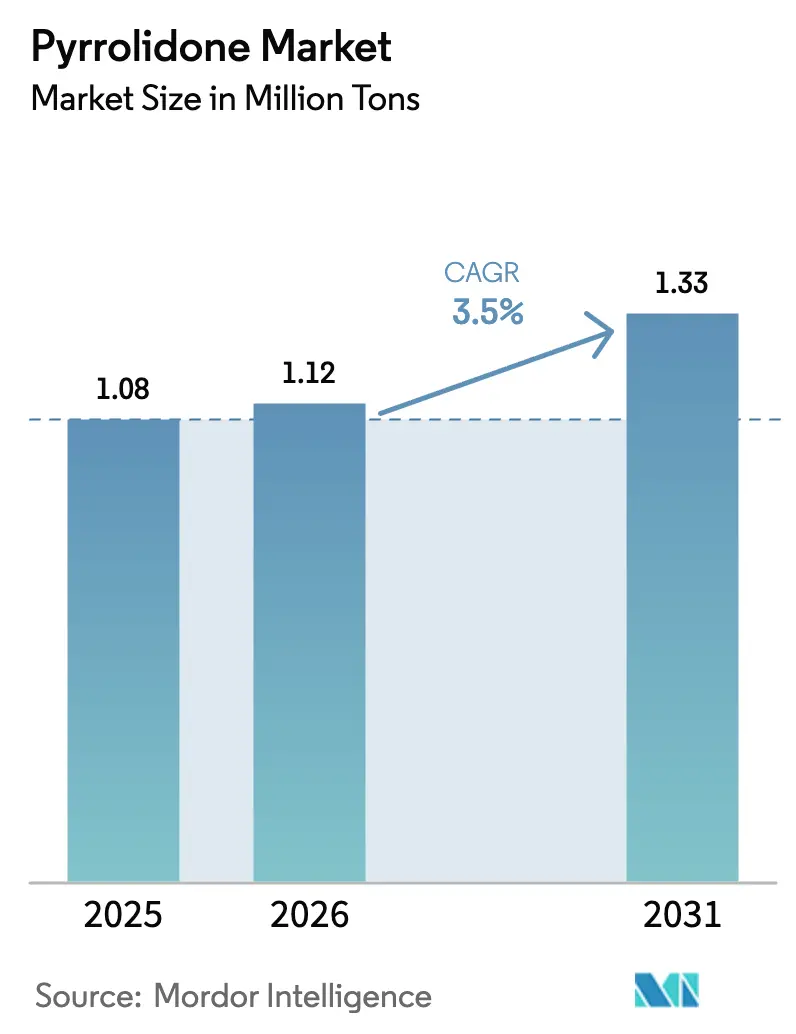

| 市場取引高 (2026) | 1.12 百万トン |

| 市場取引高 (2031) | 1.33 百万トン |

| 成長率 (2026 - 2031) | 3.50% CAGR |

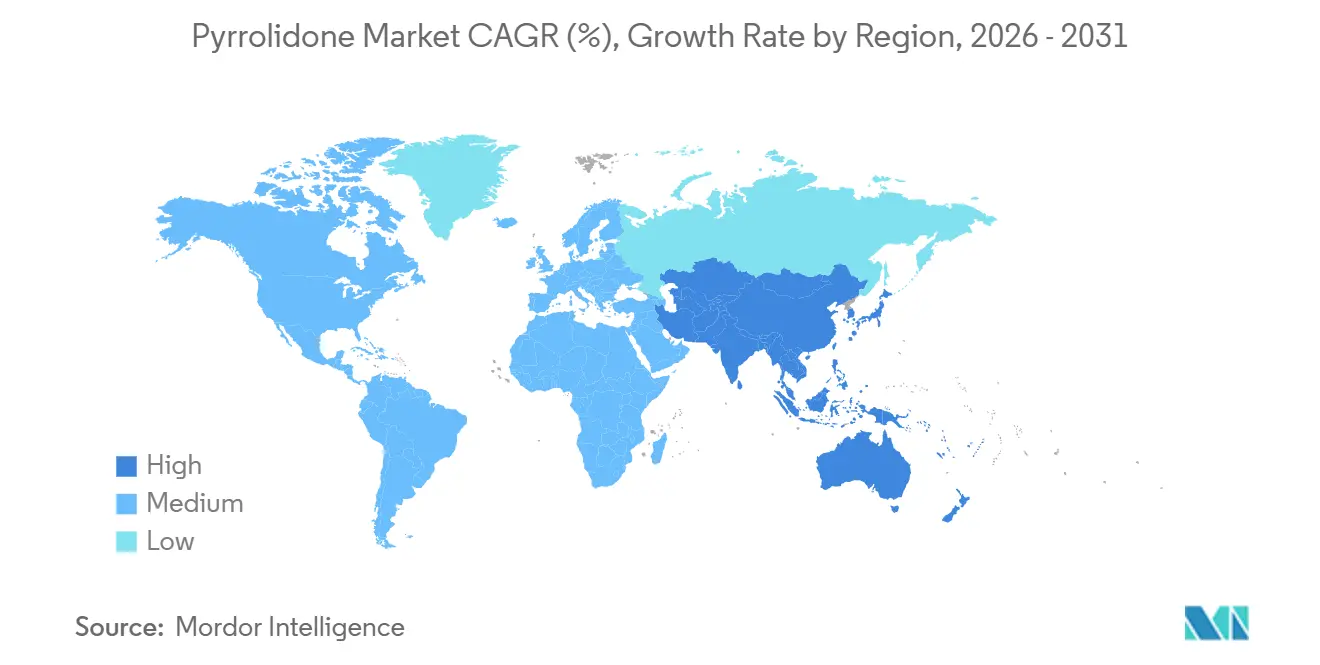

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

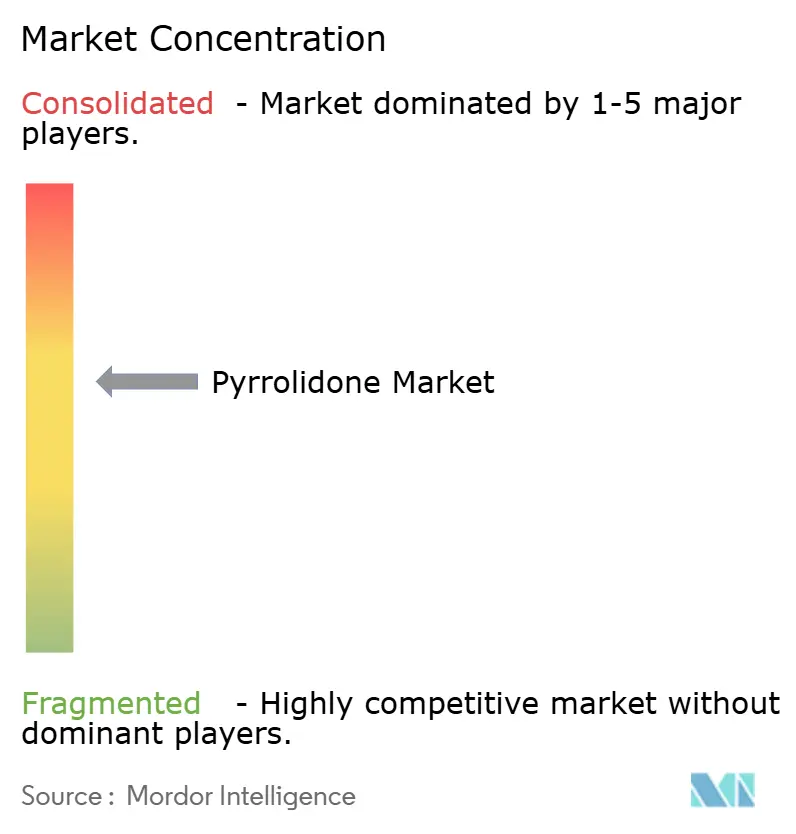

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるピロリドン市場分析

ピロリドン市場規模は2025年に108万トン、2026年に112万トンと予測され、2031年までに133万トンに達し、2026年から2031年にかけてCAGR 3.5%で成長する見込みです。安定した全体的な成長の裏には、半導体グレードおよびバッテリーグレードの純度への構造的なシフトが隠れており、いずれも超低金属回収回路を必要とし、既存プラントの大半において設備投資サイクルを牽引しています。生産者はまた、欧州連合および米国における毒性基準の厳格化にも対応を迫られており、これが二極化した市場を生み出しています。アジアのサプライヤーが電子グレード能力の増強を急ぐ一方、欧州のフォーミュレーターはREACH附属書XVIIが定める重量比0.3%未満の制限を下回るバイオベースブレンドへの転換を進めています。同時に、リチウムイオン電池の拡大によりアジア太平洋地域の溶剤需要は増加し続けており、クローズドループ回収ユニットの普及によりセルあたりの消費量は減少しています。中国の新規参入企業が納入コストを二桁台のパーセンテージで下回ることができるため、競争圧力が激化しており、西側の既存企業は純度、回収効率、ESG資格による差別化を余儀なくされています。

主要レポートのポイント

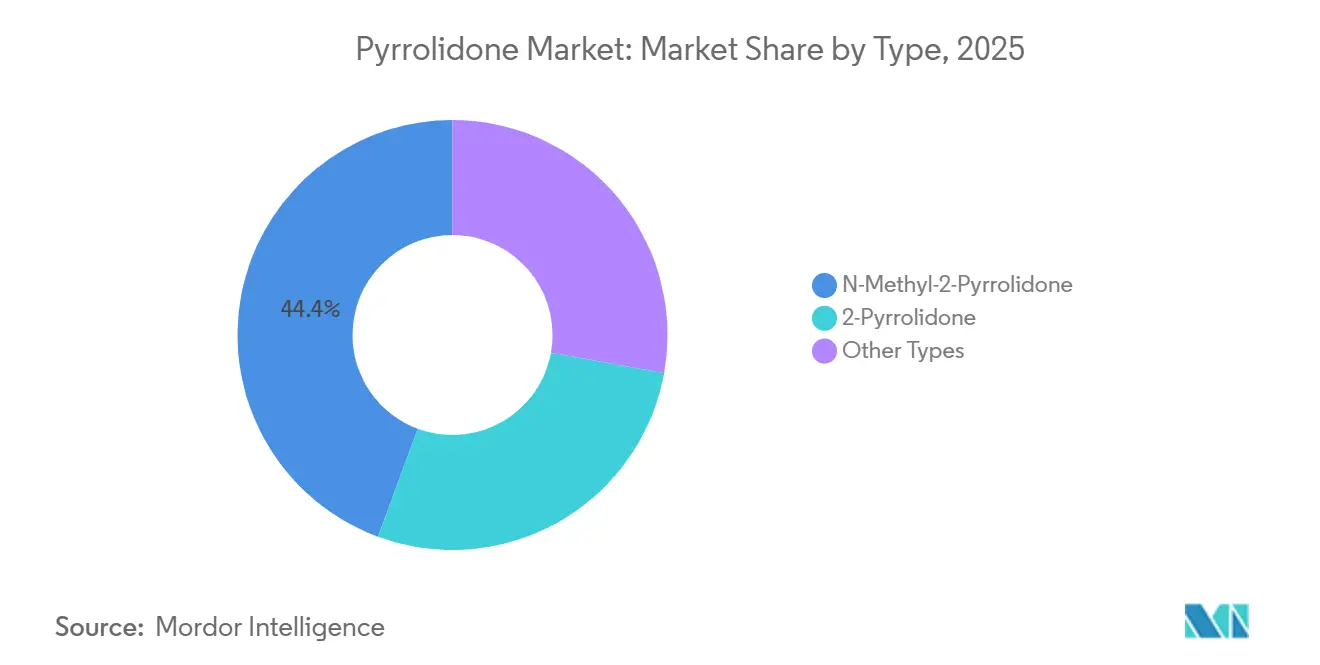

- タイプ別では、N-メチル-2-ピロリドンが2025年のピロリドン市場シェアの44.36%を占め、2-ピロリドンは2031年にかけてCAGR 4.18%で最も速い成長を記録しました。

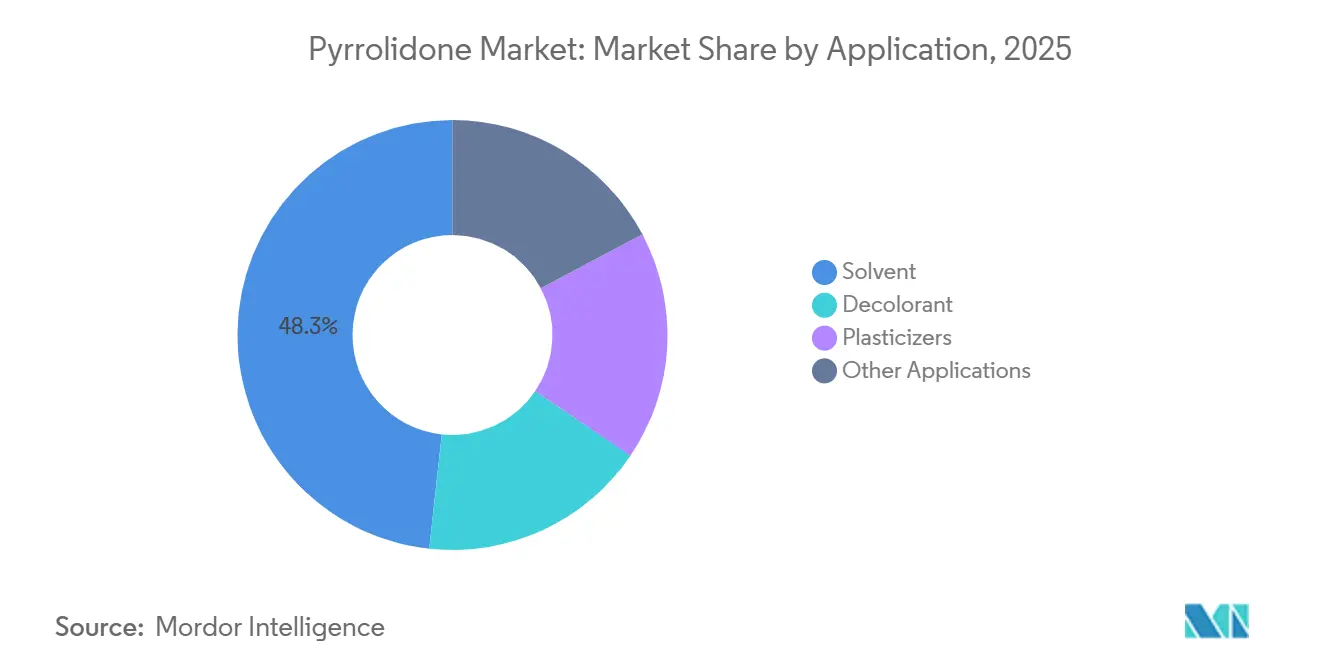

- 用途別では、溶剤が2025年のピロリドン市場規模の48.27%を占めましたが、可塑剤は2031年にかけてCAGR 4.24%で拡大すると予測されています。

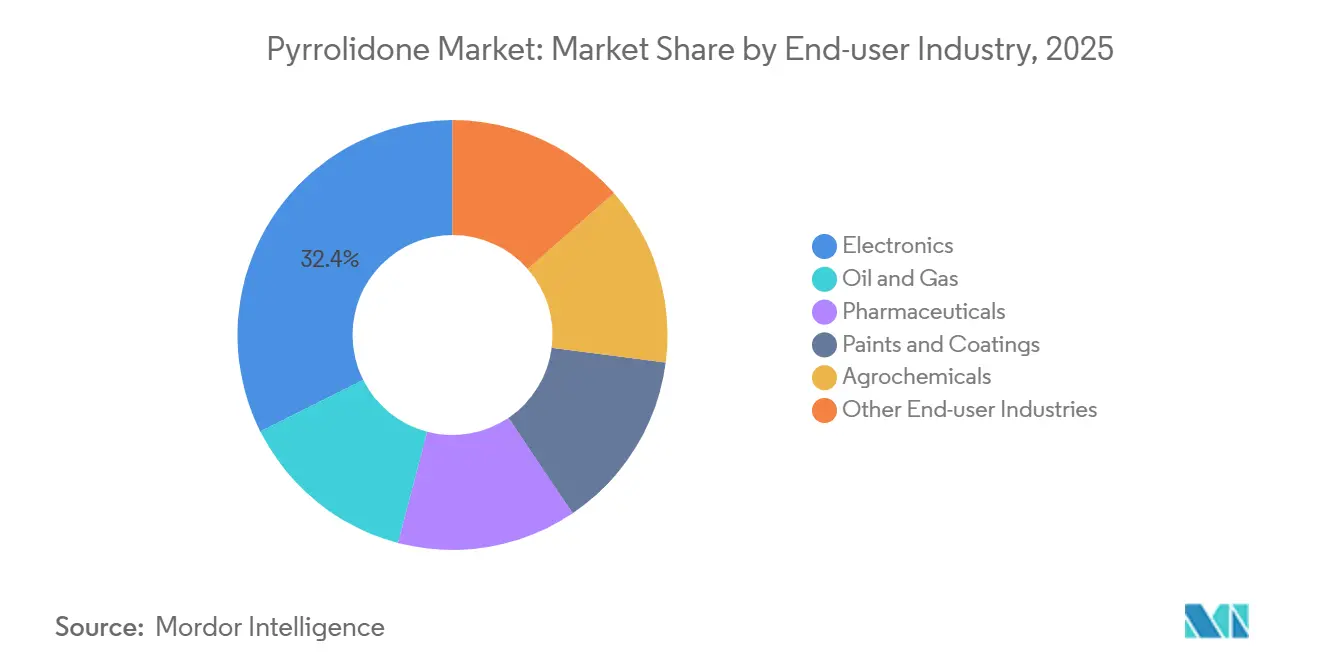

- エンドユーザー産業別では、電子機器が2025年のピロリドン市場規模の32.41%のシェアでトップとなり、2031年にかけてCAGR 4.31%で拡大しています。

- 地域別では、アジア太平洋が2025年の数量の48.89%を占め、2031年にかけてCAGR 3.92%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のピロリドン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウムイオン電池正極製造需要の急増 | +1.4% | アジア太平洋中心、北米・欧州への波及 | 中期(2〜4年) |

| 半導体ファブにおける高純度ストリッピング溶剤としての用途拡大 | +0.9% | アジア太平洋(韓国、台湾、日本)、北米(アリゾナ州、テキサス州) | 長期(4年以上) |

| 2-P誘導体の医薬品合成における強い需要取り込み | +0.6% | 北米、欧州、インド | 中期(2〜4年) |

| バイオベースNMPの商業化が規制上の支持を獲得 | +0.3% | 欧州、北米 | 長期(4年以上) |

| 超低金属グレード(10 ppb未満)のプレミアム価格設定 | +0.4% | 世界規模、電子機器ハブに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リチウムイオン電池正極製造需要の急増

リチウムイオン電池ラインは2025年にNMPを18万トン消費しており、セルあたりの溶剤強度が低下しているにもかかわらず、ギガファクトリーの建設は続いています。中国、韓国、日本のセルプラントは溶剤の95%〜98%を回収する蒸留ユニットを併設しており、キロワット時あたりの消費量を1.2 kgから0.05 kgに削減しています。正極生産量が22%増加したにもかかわらず2025年のスポット価格が安定していることは、成長の大部分を新規需要ではなく回収が吸収していることを示しています。クローズドループシステムへの設備投資は現在、50 GWhプラントあたり約800万〜1,200万米ドルに達していますが、キログラムあたりのエネルギーコストが3.5 kWhから2 kWh未満に低下したことで、利益率とESGスコアの両方が改善されています。こうした動向により、規制圧力が他の分野で高まる中でも、電池メーカーはピロリドン市場に留まり続けています。

半導体ファブにおける高純度ストリッピング溶剤としての用途拡大

先端ノードのファブは、各金属元素を100 pptに抑えるSEMI C33-0213グレード4純度を満たすNMPを必要としています。このしきい値を達成するには、多段蒸留、イオン交換精製、インラインICP-MSモニタリングが必要であり、製造コストが最大60%増加しますが、販売価格を15%〜20%高く設定することが可能です。富士フイルムの2024年EUVフォトレジスト現像液は、材料サプライヤーが溶剤精製をウェーハ歩留まりを向上させる付加価値ブレンドに統合する方法を示しています。アリゾナ州とテキサス州に新たに稼働したファブはすでに電子グレードNMPを指定しており、北米の需要が2年以内にアジアの純度基準に合致することを示しています。その結果、10 ppb未満の不純物レベルを保証できるサプライヤーに報いる収益性の回廊が形成されています。

2-P誘導体の医薬品合成における強い需要取り込み

米国食品医薬品局(FDA)の2024年添加剤アップデートにより、ピロリドンは重量比10%までの局所使用に安全であると分類され、経皮パッチへの幅広い採用への道が開かれました[1]米国食品医薬品局、「不活性成分データベースアップデート2024」、fda.gov 。AshlandのPharmasolve NMPは現在、ニコチン代替、ホルモン補充、鎮痛パッチに関する十数件のFDA申請に登場しており、それぞれが工業グレード溶剤に対して60%〜80%のプレミアムを支払っています。医薬品のバッチサイズは小さいため、生産者は能力を無駄にすることなく反応器と精製ループを専用化できます。コーティングにおけるコモディティ需要が軟化する中でも、利益率の向上によりピロリドン市場は特殊化学品企業にとって魅力的であり続けています。

バイオベースNMPの商業化が規制上の支持を獲得

BASFのバイオマスバランスNMPは2024年5月に発売され、再生可能なγ-ブチロラクトンを使用することで欧州の電池メーカーのスコープ3炭素排出量を最大35%削減します。バイオベース原料は25%〜35%の価格プレミアムを加えますが、EU電池規制と自動車メーカーのサステナビリティスコアカードは低炭素材料を優遇しています。パイロット能力は年間1万5,000トンですが、複数年の引き取り契約は2028年までに5万トンへの拡大を示唆しています。コスト重視のアジアの買い手とプレミアムを求める欧州の顧客との乖離が、ピロリドン産業内に二極化したサプライチェーンを生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NMPに対するREACHおよび米国EPAの毒性規制 | -0.8% | 欧州、北米 | 短期(2年以内) |

| 原料γ-ブチロラクトンの価格変動 | -0.4% | 世界規模 | 中期(2〜4年) |

| VOC集約型回収ユニットに対する投資家のESGスクリーニング | -0.2% | 欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

NMPに対するREACHおよび米国EPAの毒性規制

REACH附属書XVIIはNMPを0.3%以上含む混合物を禁止しており、米国環境保護庁(EPA)の2024年6月の規則案は消費者向け塗料剥離剤に同様の制限を提案しています[2]欧州化学品庁、「REACH附属書XVII第71項」、echa.europa.eu 。フォーミュレーターがプロピレンカーボネートやジメチルスルホキシドに切り替えたことで、2020年から2025年にかけて欧州の塗料から年間約3万5,000トンの需要が消滅しました。産業ユーザーは残っていますが、クローズドシステムの取り扱いや改訂された安全データシートを含むコンプライアンスコストは、BASFやAshlandのような垂直統合型生産者に有利に働いています。特に南欧の小規模ブレンダーはピロリドン市場から完全に撤退しており、供給が集約され、生き残った既存企業の利益率がわずかに向上しています。

原料γ-ブチロラクトンの価格変動

中国の検査が1,4-ブタンジオールの生産を制限した後、2024年にGBLのスポット価格が45%急騰し、NMPの利益率が15〜20ポイント圧迫されました。電池顧客は年間契約を締結することが多く、価格転嫁の柔軟性が制限されるため、西側サプライヤーはコストを安定させるためにGBLへの後方統合を進めています。BASFの反応蒸留NMP製造に関する特許は、原料価格の変動に耐えるために必要な資本集約度を示しています。山東省のBDOハブ近くの中国プラントはコスト優位性を維持しており、ピロリドン市場内の地域間価格差を拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:NMPが数量を牽引、2-ピロリドンが医薬品成長を獲得

N-メチル-2-ピロリドンは2025年の数量の44.36%を占め、電池スラリーおよびフォトレジストストリッピングにおける不可欠性を反映しています。NMPが優位性を維持する一方、2-ピロリドンはフォーミュレーターが経皮パッチにおけるその低毒性プロファイルを活用するにつれ、CAGR 4.18%で拡大しています。AshlandのPharmasolve 2-ピロリドンは、パッチメーカーに生殖ハザードラベルのない浸透促進剤を提供し、プレミアム価格設定を支援しています。N-エチル-2-ピロリドンやN-ビニル-2-ピロリドンなどの他の変種は、主に特殊ポリマー合成向けのニッチな位置づけにとどまっています。

純度の階層化が現在の主要な競争レバーとなっています。半導体グレード製品はトンあたり4,500〜5,200米ドルを要求するのに対し、電池グレードは2,800〜3,200米ドル、工業用溶剤は2,200〜2,800米ドルです。インラインイオンクロマトグラフィーとICP-MSはキログラムあたり0.15〜0.25米ドルを加えますが、利益率を保護します。その結果、生産者は分子よりも精製の深さで差別化するようになっており、この動向がピロリドン市場の価格設定を再形成しています。

用途別:溶剤の優位性が可塑剤の構造的シフトを隠す

溶剤は2025年の数量の48.27%を占め、電子機器と石油化学が牽引しました。アジア太平洋は電池および半導体能力の拡大に伴い、CAGR 4.1%で上昇し、溶剤成長の大部分を占めています。REACH規制がNMPを消費者向け塗料から除外するため、欧州は逆方向に動いています。可塑剤はコンパウンダーがピロリドン含有ポリアミドを難燃性TPUに統合するにつれ、2031年にかけてCAGR 4.24%で成長しています。BASFの2024年特許は、8%〜12%のピロリドン-PA配合がハロゲンなしでUL 94 V-0評価を達成することを示しています。利益率の分散は明らかで、電子機器溶剤はEBITDA 18%〜22%を実現する一方、石油化学における脱色剤の売上は8%〜12%にとどまり、ピロリドン市場における明確な収益性の階層を確認しています。

エンドユーザー産業別:電子機器が純度で先行、医薬品は2-Pへ転換

電子機器は2025年の数量の32.41%を吸収し、2031年にかけてCAGR 4.31%で拡大しており、あらゆるセグメントの中で最速です。EV普及が加速するにつれ、電池需要だけで2031年までにさらに増加する可能性があります。半導体ファブは2025年に需要を追加しており、各先端ノードはウェーハあたりより多くのストリッピング溶剤を必要としています。医薬品はREACHハザードラベルを回避する2-ピロリドン浸透促進剤から主に恩恵を受けています。石油・ガスは安定しているがニッチにとどまり、塗料・コーティングは欧州で減少しながらもアジアでは成長しています。農薬は溶剤代替圧力により引き続き制約されています。回収ループと精製への垂直統合は電子機器大手の間で今や一般的となっており、ピロリドン市場内の調達パターンを変化させています。

地域分析

アジア太平洋は2025年の数量の48.89%を占め、2031年にかけてCAGR 3.92%で成長する見込みであり、河南省にあるMYJ Chemicalの6万トン電子グレード施設と、LG Energy Solution、Samsung SDI、SK Onが運営する韓国のギガファクトリーが支えています。中国は山東省の低コストγ-ブチロラクトンの恩恵を受け、西側サプライヤーを納入コストで最大20%下回っています。日本は高純度の拠点であり続けていますが、自動車OEMが電池生産をオフショア化しているため、総トン数は横ばいです。インドの農薬・コーティングセクターは8,000〜1万トンの新規需要を追加しており、その大部分は中国からの輸入で賄われています。地域化が明確で、中国プラントは数量に、韓国の事業所は電池グレードの純度に、日本のユニットは医薬品グレードのニッチ数量に注力しています。

北米では、アリゾナ州とテキサス州への半導体投資が電子グレード需要を牽引し、2-ピロリドンの医薬品採用が特殊成長を支えています。米国環境保護庁(EPA)の2024年草案規則により消費者向け塗料剥離剤から1万2,000〜1万5,000トンが除外されましたが、産業用免除により電子機器・医薬品ユーザーは引き続き活動しています。EastmanのKingsport工場は、輸入品に対して10%〜12%の価格プレミアムがあるにもかかわらず、国内の安全保障ニーズを満たしています。

欧州はREACH附属書XVIIにより縮小しています。ドイツはまだBASFの4万トンの能力を有しており、その大部分はポーランドとハンガリーのギガファクトリーに輸出されています。バイオベースNMPは欧州の生産者が利益率を守るのに役立っていますが、塗料・コーティングは概してより安全な溶剤に切り替えています。南米と中東・アフリカのシェアはブラジルの農薬とサウジアラビアの製油所プロジェクトによって支えられていますが、依然として純輸入国であり、ピロリドン市場におけるアジアの優位性を強化しています。

競合環境

ピロリドン市場は中程度の集中度を示しており、BASF、LyondellBasell、Ashland、Shandong Zhishang Chemical、Mitsubishi Chemicalが合計で能力の63%を共同支配しています。Puyang Guangming、Zhejiang Realsun、MYJ Chemicalなどの中国メーカーは、電子グレードNMPを西側価格より15%〜20%低く販売することで数量を拡大しています。BASFの2025年10月の南京拡張では98%回収ループが追加され、運営コストをキログラムあたり1.80米ドルから1.15米ドルに削減し、エネルギー使用量を2 kWh未満に抑え、主要なESG指標を改善しました。AshlandのMicropureおよびPharmasolveポートフォリオは電子機器・医薬品のニッチをターゲットとし、低アミン含有量の保証により50%〜70%の価格プレミアムを獲得しています。Mitsubishi Chemicalは2028年までにバイオベースNMPを目指すカーボンニュートラルロードマップを市場に提示しています。Chemex Organochemなどのインドの受託製造業者は、低労働コストを活用して医薬品グレード2-ピロリドンのギャップを埋めようとしています。技術が決定的なレバーであり続けており、インラインICP-MSモニタリングによりサプライヤーは10 ppb未満の純度を達成でき、原料・コンプライアンスコストを相殺するプレミアムを獲得できます。

ピロリドン産業のリーダー企業

Ashland

Mitsubishi Chemical Group Corporation

LyondellBasell Industries Holdings B.V.

SHANDONG ZHISHANG CHEMICAL CO.LTD.

BASF

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Wanhuaと欧州のリン酸鉄リチウム(LFP)電池メーカーであるElevenEs Ltd.が覚書(MOU)を締結しました。この協力は、新エネルギー産業における両社の持続可能な発展を支援するため、NMP(N-メチル-2-ピロリドン)溶剤の包括的な供給・技術パートナーシップの確立を目的としていました。

- 2024年6月:米国環境保護庁(EPA)が消費者向け塗料剥離剤におけるN-メチル-2-ピロリドン(NMP)の濃度制限を45%以下に制限する規則案を提案し、ピロリドン市場に大きな影響を与えました。この規制により需要が減少し、塗料剥離用途においてNMPに依存するメーカーやサプライヤーに影響が及ぶと予想されています。

世界のピロリドン市場レポートの調査範囲

ピロリドン、特に2-ピロリドンは、室温付近で無色の液体または固体として存在する五員環有機化合物です。これはラクタムの一種であり、多用途溶剤、ポリビニルピロリドン(PVP)などのポリマーの前駆体、およびピラセタムの製造を含む医薬品用途の中間体として広く使用されています。ピロリドンは様々な物質を溶解し、薬物浸透を促進する能力で知られています。N-メチル-2-ピロリドン(NMP)などの誘導体は重要な工業用溶剤として機能しています。

ピロリドン市場はタイプ、用途、エンドユーザー産業、地域別にセグメント化されています。タイプ別では、市場はN-メチル-2-ピロリドン、2-ピロリドン、その他のタイプにセグメント化されています。用途別では、市場は溶剤、脱色剤、可塑剤、その他の用途にセグメント化されています。エンドユーザー産業別では、市場は電子機器、石油・ガス、医薬品、塗料・コーティング、農薬、その他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域の25カ国におけるピロリドンの市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(トン)ベースで行われています。

| N-メチル-2-ピロリドン |

| 2-ピロリドン |

| その他のタイプ |

| 溶剤 |

| 脱色剤 |

| 可塑剤 |

| その他の用途 |

| 電子機器 |

| 石油・ガス |

| 医薬品 |

| 塗料・コーティング |

| 農薬 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | N-メチル-2-ピロリドン | |

| 2-ピロリドン | ||

| その他のタイプ | ||

| 用途別 | 溶剤 | |

| 脱色剤 | ||

| 可塑剤 | ||

| その他の用途 | ||

| エンドユーザー産業別 | 電子機器 | |

| 石油・ガス | ||

| 医薬品 | ||

| 塗料・コーティング | ||

| 農薬 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のピロリドン市場規模はどのくらいですか?

ピロリドン市場規模は2026年に112万トンに達し、2031年までに133万トンに達すると予測されています。

ピロリドンで最も速く成長している用途はどれですか?

可塑剤が最も速く成長している用途であり、難燃性TPUの採用によりCAGR 4.24%で拡大しています。

電子グレードNMPがプレミアム価格で取引される理由は何ですか?

電子グレードNMPは金属不純物10 ppb未満の基準を満たす必要があり、コストのかかる精製が必要なため、60%〜80%の価格プレミアムを支えています。

REACH規制は欧州のピロリドン需要にどのような影響を与えますか?

REACH附属書XVIIは消費者製品中のNMP含有量を制限しており、塗料・コーティングの大幅な需要を排除し、重量比0.3%未満のバイオベースブレンドへの注力へとシフトさせています。

最終更新日: