水素燃料電池車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

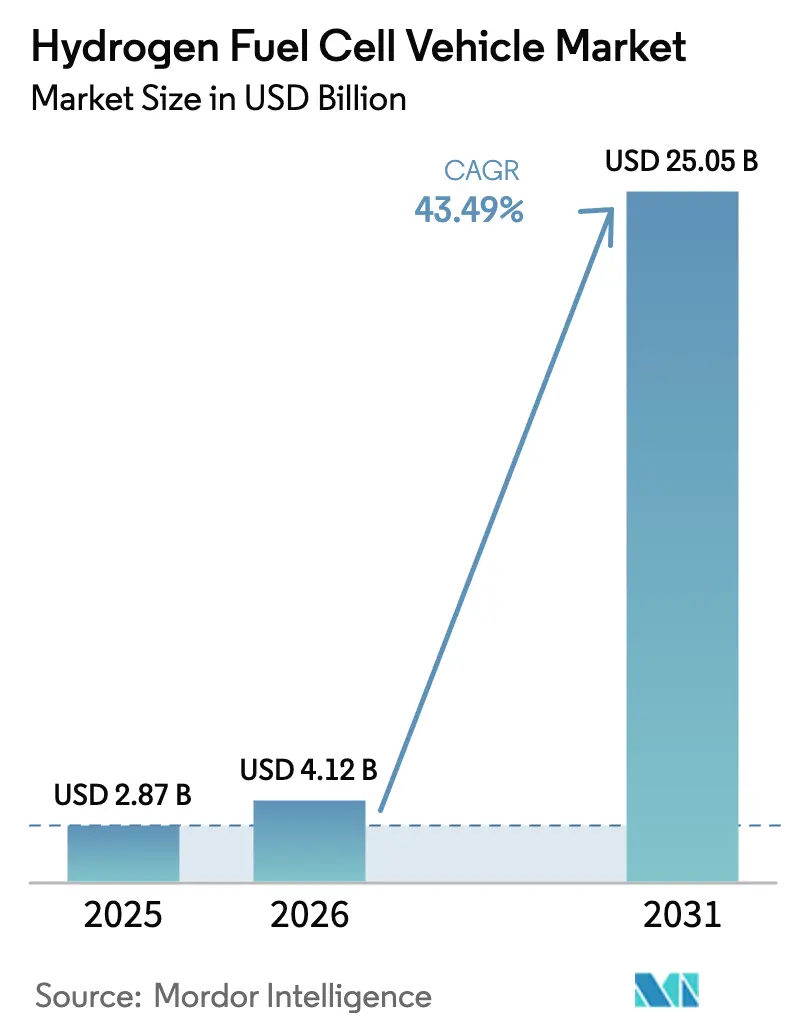

| 市場規模 (2026) | 4.12 十億米ドル |

| 市場規模 (2031) | 25.05 十億米ドル |

| 成長率 (2026 - 2031) | 43.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水素燃料電池車市場分析

水素燃料電池車市場規模は2026年にUSD 41億2,000万と推定され、2025年の USD 28億7,000万から成長し、2031年にはUSD 250億5,000万に達すると予測されており、2026年から2031年にかけてCAGR 43.49%で拡大します。2024年にプロトン交換膜燃料電池(PEMFC)システムのコストをUSD 600/kW未満へ押し下げたコストブレークスルーの積み重ねが、新たな商業的現実を支えています。欧州連合、中国、および米国の十数州における重量商用車向けの厳格なゼロエミッション車クォータが、当初の予測を上回るペースで水素パワートレインの採用をフリート事業者に迫っています。欧州委員会、北京、および東京が資金を拠出するグリーン水素コリドーの整備が四半期ごとに充填アクセスを改善し、航続距離への不安を軽減するとともに残存価値を支えています。

主要レポートのポイント

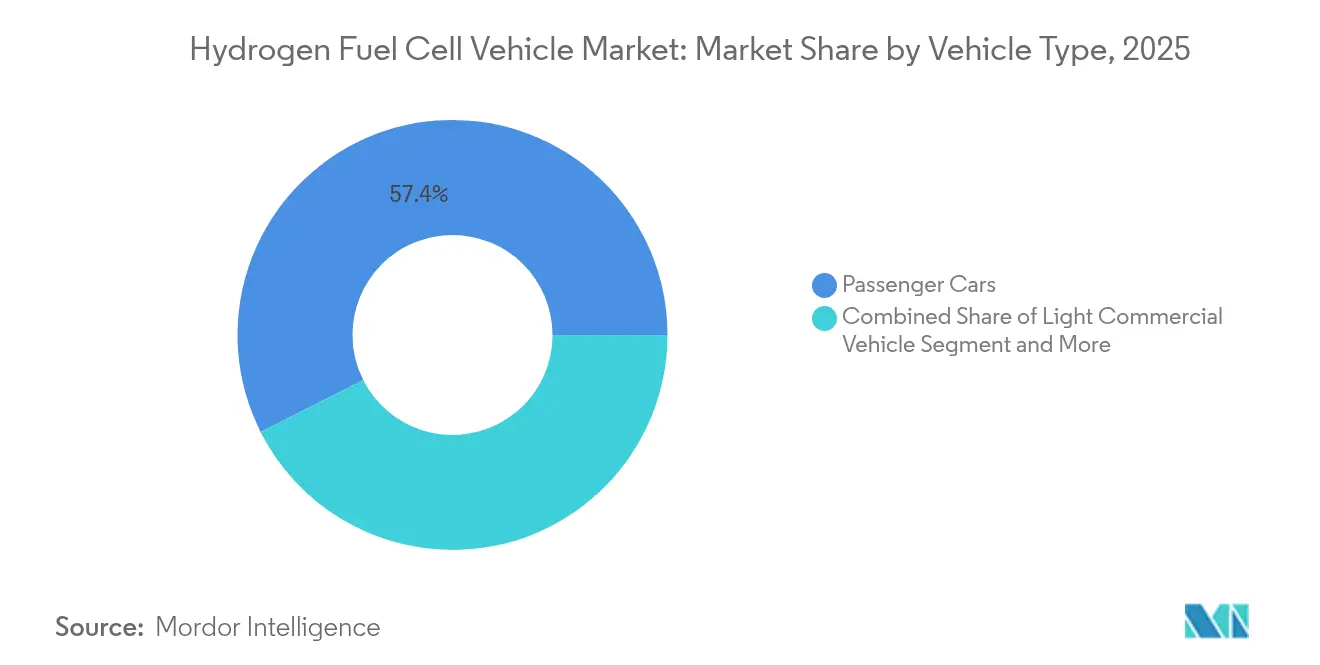

- 車両タイプ別では、乗用車が2025年の水素燃料電池市場シェアの57.44%をリードしており、中型・大型商用車は2031年にかけてCAGR 46.47%で成長すると予測されています。

- 技術別では、PEMFCシステムが2025年の水素燃料電池車市場規模の72.48%を占め、2026年から2031年にかけてCAGR 42.95%で拡大する見込みです。

- 航続距離別では、251〜500マイルモデルが2025年の水素燃料電池車市場シェアの51.62%を占め、500マイル超の車両は2031年にかけてCAGR 44.38%で拡大すると予測されています。

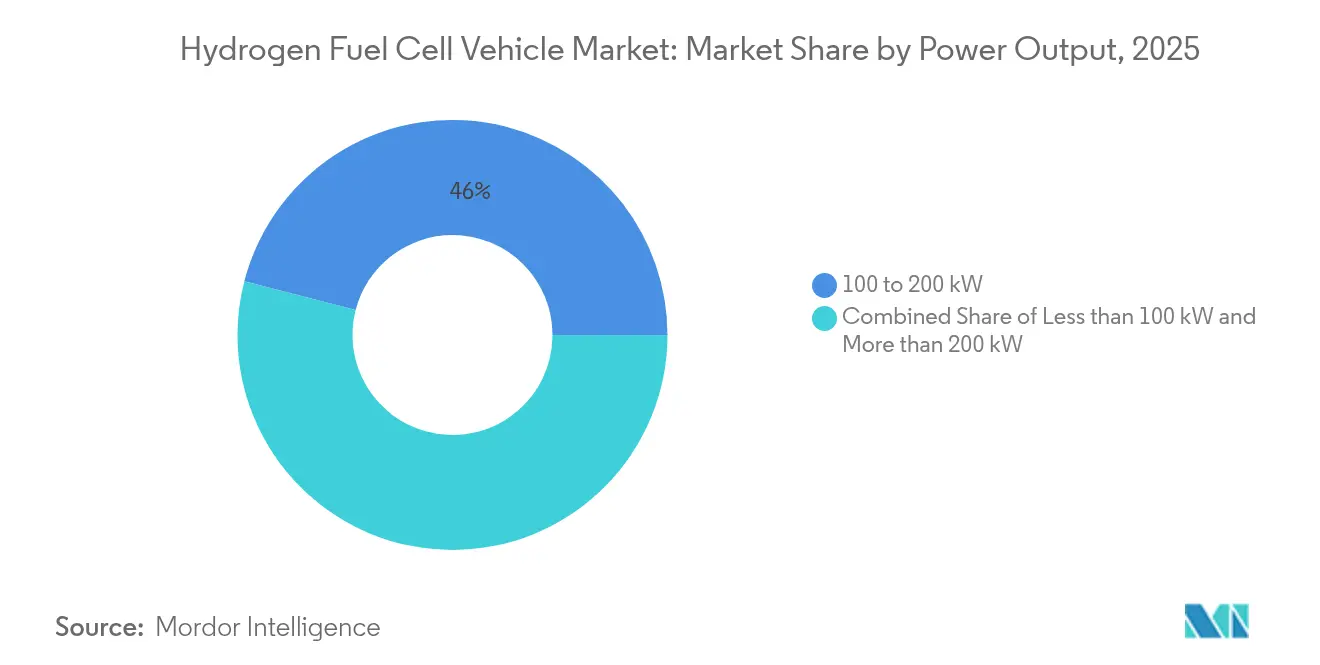

- 出力別では、100〜200kWクラスが2025年の水素燃料電池車市場規模の45.98%を占め、200kW超のシステムは2031年にかけてCAGR 44.92%で成長する見通しです。

- エンドユーザー所有形態別では、個人購買層が2025年に市場シェア64.05%で優位を占め、物流・貨物事業者はCAGR 44.10%で最速の成長を記録する見込みです。

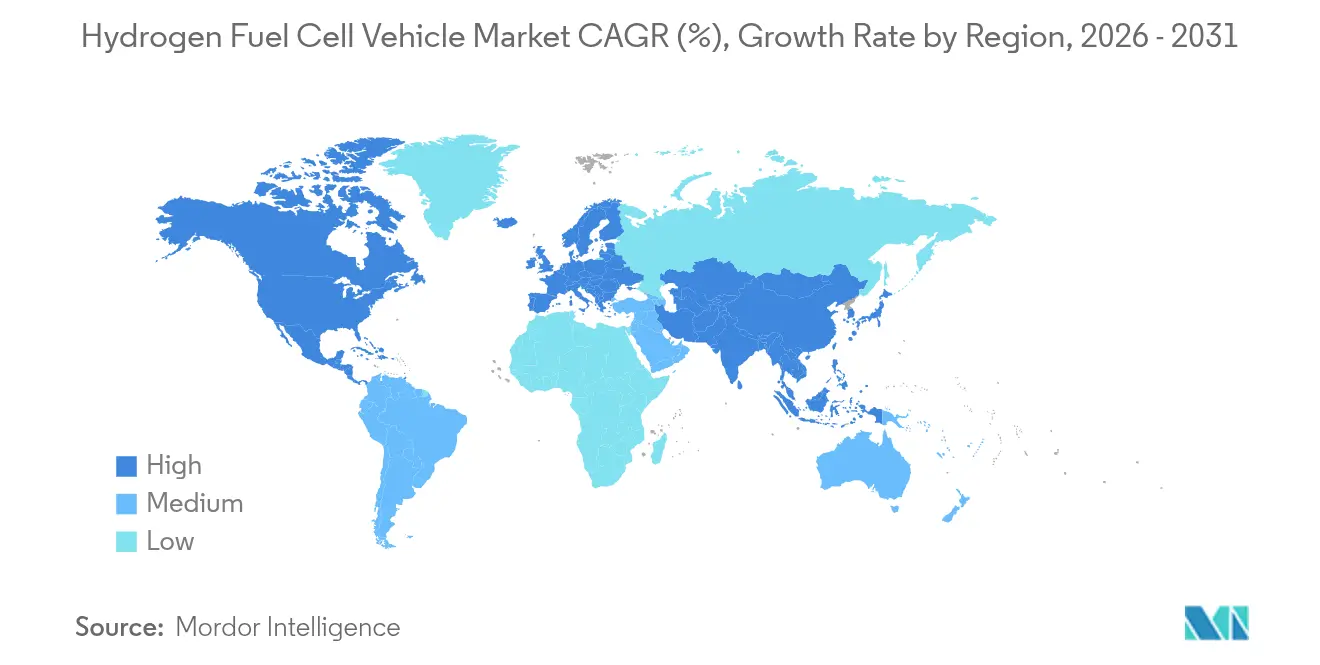

- 地域別では、アジア太平洋が2025年の世界収益の42.88%を占め、2031年にかけて地域別最高のCAGR 40.35%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

水素燃料電池車市場のドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 政府の脱炭素化義務 | +10.5% | 欧州連合、カリフォルニア、中国を中心に早期効果が見込まれるグローバル規模 | 中期(2〜4年) |

| PEMFCスタックのUSD/kWがUSD 600を下回る水準への低下 | +8.1% | グローバル | 短期(2年以内) |

| グリーン水素充填コリドーの急速な拡大 | +7.7% | 欧州連合コア、中国、北米への波及 | 長期(4年以上) |

| 再生可能エネルギーカーテイルメント連動型水素オフテイク契約 | +4.9% | 中東・アフリカ、オーストラリア、チリ、アジア太平洋・欧州連合への輸出を含む | 長期(4年以上) |

| 港湾・空港ゼロエミッションフリートプログラム | +4.1% | 世界の沿岸地域・主要輸送ハブ | 中期(2〜4年) |

| 車載アンモニア対水素クラッキングプロトタイプ | +3.1% | 北米・欧州連合、アジア太平洋が後続採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の脱炭素化義務とゼロエミッション車クォータ

欧州連合は、新型重量商用車のCO₂排出量を2030年までに45%、2040年までに90%削減することを義務付けています。カリフォルニア州のアドバンスト・クリーン・フリーツ規則は、ドレイジフリートに対し2035年までに完全ゼロエミッション化を義務付けており、米国のさらに12の州がこの義務を踏襲しています。中国の2060年カーボンニュートラル宣言は燃料電池トラックへの大規模補助金を支えており、再生可能エネルギー指令IIIはグリーン水素の上流需要を創出しています。こうした規制の収束がフリート調達モデルを「コスト優先」から「コンプライアンス優先」へと方向転換させています。

白金ローディング削減に牽引されたPEMFCスタックのUSD/kWがUSD 600未満へ低下

機械学習モデルによって導かれた白金合金触媒は、活性と耐久性を2倍に向上させます。Toyota Motor Corporationの第三世代スタックは白金ローディングを35%削減し、燃料効率を20%向上させるとともに、2024年にはスタック総コストをUSD 585/kWまで引き下げました。[1]Toyota Motor Corporation、「燃料電池システム第3世代技術説明会」、グローバル。Toyota Motor Corporation この進展は業界の商業的実行可能性の閾値を達成し、大手OEMの受注残を直ちに拡大させ、量産製造を通じたコスト低減曲線を加速させています。

欧州連合と中国におけるグリーン水素充填コリドーの急速な拡充

代替燃料インフラ規制は、2031年までにTEN-Tコアネットワーク沿いに200kmごとに水素ステーションを設置することを義務付けています。ドイツはすでに86か所の公共ステーションを運営しており、これは欧州ネットワーク全体の46%に相当し、欧州委員会は港湾および産業ハブへのコリドー延伸に EUR 10億を拠出することを約束しています。[2]ドイツ連邦デジタル・交通省(ドイツ)、「水素充填ステーションネットワーク更新情報」、bmdv.bund.de 中国は2025年までに1,200か所のステーション整備を目標とし、長距離貨物路線を擁する産業クラスターへの集中整備により、開業初日から高稼働率を確保することを目指しています。

港湾・空港ゼロエミッションフリートプログラム

ロサンゼルスからハンブルクに至る港湾では、5分で充填可能かつ積載量制限を維持できる燃料電池ドレイジトラック、ヤードトラクター、およびグランドサポート機器が導入されています。集中的な運営により安定した需要が確保され、インフラ投資家は採算の取れるスループット契約を締結できます。空港は産業用ガスの取り扱いノウハウを活用して水素を安全に管理し、他のハブ・アンド・スポーク型フリートへの展開モデルを提供しています。

水素燃料電池車市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 小型乗用車セグメントにおけるバッテリー電気自動車との高い総所有コスト格差 | -8.3% | 乗用車市場を中心にグローバルで顕著 | 短期(2年以内) |

| 充填インフラの希薄性 | -6.7% | グローバル、特に農村部・二次市場で深刻 | 中期(2〜4年) |

| プラチナ族金属のサプライチェーンの逼迫と価格変動 | -5.2% | 南アフリカ・ロシアの調達に集中するグローバルへの影響 | 中期(2〜4年) |

| 水素内燃機関(H2-ICE)と電子燃料への投資家のシフト | -4.1% | 欧州連合・北米、先進国市場への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小型乗用車セグメントにおけるバッテリー電気自動車との高い総所有コスト格差

水素は現在1kgあたりUSD 8〜12のコストがかかり、自宅で夜間充電するバッテリー電気自動車と比較してマイル当たりコストがおよそ2倍となっています。燃料電池車の取得価格は同等の電気自動車モデルより50〜100%高く、中古車価値も不透明な状況が続いています。燃料コストが低下しスタック寿命が20万時間に達するまで、フリート事業者は水素燃料電池車を高稼働ニッチ用途に限定して運用し続けるでしょう。

早期採用クラスター外における充填インフラの希薄性

2024年5月時点で欧州には150か所以上の公開ステーションが存在するのに対し、電気自動車向け公共充電器は60万か所以上に達しています。カリフォルニア州のアクティブステーション数は若干減少しました。稼働率が30%を下回ると投資家は二の足を踏みます。特に回収期間が10年を超える農村部コリドーでは顕著です。USD 100〜200万のステーション設備投資は依然として補助金に依存しており、整備は政府支援ゾーンに限定されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

水素燃料電池車市場セグメント分析

車両タイプ別:

商用車が市場変革を牽引中型・大型商用車は小規模なベースから成長し、2026年から2031年にかけてCAGR 46.47%を記録しており、乗用車が2025年に57.44%のシェアを維持しているにもかかわらず際立った伸びを見せています。トラックおよびバスにおける水素燃料電池車市場規模は2025年にUSD 10億3,000万に達し、バッテリー電気自動車と比較した短い充填停止時間と高い積載量を求める物流事業者からの強い需要を反映しています。Hyundai Motor Groupは年間バス生産能力を500台から3,100台へ拡大し、高マイレージ用途への業界としての自信を示しています。固定ルートを運行する事業者はデポ充填の恩恵を受け、ステーション経済性を高める安定した需要を確保しています。乗用車は引き続き重要なセグメントですが、インフラが整備されているカリフォルニア、東京、上海の購買者に限定されています。

OEMがバン向けおよび44トントラクター向けのモジュラー燃料電池プラットフォームを展開するにつれ、採用の第二波が生まれています。Toyota Motor Corporationのフリート重視プラットフォームへの戦略転換は、予測可能で集約的なルートが水素のエネルギー密度を活かすという価値の所在を示しています。このため水素燃料電池車市場では、商用フリートが急速に台数を押し上げ、乗用車の規模の経済が2030年以降に追随できる環境を整えています。

注記: 個別セグメントのシェアはレポート購入後に全てご覧いただけます

技術別:

新興代替技術の台頭の中でPEMFCが優位を維持プロトン交換膜スタックは2025年収益の72.48%を獲得し、2031年にかけてCAGR 42.95%を維持する見通しです。この勢いにより水素燃料電池車市場は単一の支配的アーキテクチャに集約され、サプライヤーは共有ツーリングによるコスト削減を実現できます。固体酸化物オプションは700℃という動作温度が障壁となり普及が限定的であり、アルカリ電池はフォークリフトやニッチなマテリアルハンドリング用途に限定されています。BMW AGとToyota Motor Corporationの2026年共同スタックは出力密度を30%向上させ、既存大手の優位性を強化しています。

超低白金触媒、高プロトン伝導性のアイオノマー膜、およびバイポーラプレートスタンピングの継続的なブレークスルーが毎年PEMFCコストを押し下げています。メーカーは過渡的なピーク負荷に対応するため小型バッテリーとPEMFCを組み合わせたハイブリッドパワートレインを研究しており、この戦略はスタック寿命を延ばし熱管理の負担を軽減します。競合する電池化学はそれゆえ高度に特化した用途を開拓せざるを得ず、水素燃料電池車市場においてPEMFC技術が主流のペースを設定し続けることが確実です。

航続距離別:

長距離用途が成長を加速251〜500マイルのモデルは2025年の世界出荷台数の51.62%を占め、日々の貨物輸送ループや都市間コーチの距離に適したスイートスポットとなっています。一方、500マイル超の車両は、ローレンス・リバモア国立研究所が試験したクライオ圧縮貯蔵が車載密度を最大165%向上させることで、CAGR 44.38%を記録しています。長距離用途向けの水素燃料電池車市場規模は、欧州のTEN-Tコリドーにおける長距離トラック義務に支えられ、2031年にUSD 84億4,000万に達すると予測されています。

250マイル以下の都市用途はベース・リターン型物流に依存しています。そのような車両を運用するフリートは集中充填と安定したスタック負荷を評価し、複数の充電セッションを必要とするバッテリー電気自動車の88%と比較して96%の稼働率を達成しています。インフラが大陸横断ルートのギャップを埋めるにつれ、OEMのラインナップは大型タンクと重い積載へシフトし、最長距離の輸送においてディーゼルを代替する方向に移行するでしょう。

出力別:

高出力システムが商業用途を実現100〜200kWクラスは2025年の出荷台数の45.98%を占め、大半の乗用車および小型トラックに対応しています。しかし、200kW超のシステムは重量牽引車、多軸バス、および特殊業務トラックが持続的な高出力を必要とするため、CAGR 44.92%を記録する見込みです。ヴァイルハイムにあるセルセントリックの自動化ラインは年間230kW超の1万台を目標とし、社内製膜電極接合体コーティングを活用してスタックあたりのコストを18%削減しています。

一方、100kW未満のユニットはフォークリフト、空港タグ、および冷凍トレーラーを駆動しています。この分野の専門家は部分負荷サイクル下での耐久性を向上させており、これが重要な差別化要因となっています。水素燃料電池車市場は、貨物向けの高量・高出力モジュールと、マテリアルハンドリング向けの小型オーダーメイドスタックへと二分化しています。モジュラースタック設計により、OEMは120kWのユニット2基を組み合わせて240kWの定格を満たすことができ、在庫管理とサービス訓練を簡素化しています。

注記: 個別セグメントのシェアはレポート購入後に全てご覧いただけます

エンドユーザー所有形態別:

フリート事業者が採用をリード個人消費者は2025年時点で路上の乗用車の64.05%を占め、日本、韓国、およびカリフォルニアにおける早期採用者の支持が背景にあります。しかし、物流・貨物事業者はCAGR 44.10%で加速しており、高い日次走行距離が設備投資を迅速に償却する水素の経済的優位性を反映しています。DHLの2025年サウジアラビアパイロットはリヤドとダンマーム間の1,000kmコリドーをカバーし、砂漠の気温における総所有コストデータを収集しています。

公共部門フリート(東京の警察車両、ハンブルクのシャトルバスなど)は、より広い商業採用に向けて技術のリスクを引き続き低減しています。また、ステーション共有を促進し、民間運送事業者に今日から信頼性の高い稼働時間を提供しています。複数シフト運用フリートを支持する減価償却スケジュールに伴い、リース金融機関はインデックス連動型水素供給契約を展開し、水素燃料電池車市場内の事業者のマイル当たりボラティリティを低減しています。

地域分析

アジア太平洋地域の水素燃料電池車市場

アジア太平洋地域は水素燃料電池車市場の中核を担っている。同地域は2025年の世界収益の42.88%を占め、2031年にかけて40.35%のCAGRを維持した。中国はすでに6,500台以上の燃料電池トラックを路上で稼働させており、2035年までに100万台を生産する計画を持つ。地方政府は大型トラック1台あたり最大約5.5万 ミリオン 米ドルを補助し、ステーション運営者にはキログラム単位で費用を償還することで、エコシステムのキャッシュフローを保証している。日本の燃料電池戦略は自動車生産と水電解装置の輸出を連携させ、エンドツーエンドの国内バリューチェーンを構築している。韓国のHyundai Motor Groupは世界の車両シェアの約5分の2を活用してサプライヤー能力を支え、インドの国家グリーン水素ミッションはデリー・ムンバイ貨物回廊沿いのトラック試験導入を推進している。

北米の水素燃料電池車市場

北米は第2位に位置し、カリフォルニア州は港湾輸送転換の期限を強制執行するベルウェザーであり続けている。セクション45Vのクリーン水素税額控除は低炭素生産に対して最大3 米ドル/kgを支払い、パイロットハブにおける小売ポンプ価格を引き下げる。Ballard Power Systemsの1.6 ビリオン 米ドル規模のテキサス工場は2026年から年間最大3GWのMEAを供給し、さらなる補助金を引き出す地域コンテンツ要件を強化する。カナダは豊富な水力発電を活用してブリティッシュコロンビア州とケベック州の電解槽に電力を供給し、メキシコは輸出対応の燃料電池トラック組立に向けて工業団地を整備している。

欧州およびGCCの水素燃料電池車市場

EUの69 ビリオン ユーロの国家補助パッケージは119か所の給水素クラスターに資金を提供し、欧州水素銀行の第1回オークションでは8 ビリオン ユーロの引き取り契約が落札された。ドイツには約100か所の公共ステーションがあり、フランスがそれに続き、オランダは2027年までにロッテダムとドイツのルール地方を接続する。北欧諸国はオスロからトロンハイムに至るE6幹線道路で長距離パイロットを追加している。欧州大陸を越えて、湾岸諸国は低コストの太陽光エネルギーを競争力のある水素輸出へと転換しており、サウジアラビアの先進物流プロジェクトは最終的に国内の車両普及を促進するだろう。

競争環境

競争は中程度の集中レベルにあります。Toyota Motor Corporation、Hyundai Motor Group、およびHonda Motor Co., Ltd.は数十年にわたるスタック研究開発と車両統合のノウハウを持っています。3社はスケールが小規模な分野で協力しており、重量商用プラットフォーム全体で標準を統一する2025年のBMW AG・Hyundai Motor Group・Toyota Motor Corporation水素輸送フォーラムがその証拠です。Daimler Truckおよびボルボなどのヨーロッパのトラックメーカーはセルセントリックスタックを搭載し、Nikola Corporationなどの米国の新興企業はトラックと燃料の一括リースモデルに注力しています。

コスト削減と耐久性が戦場であり続けています。UCLAの2025年のブレークスルーは触媒寿命を20万時間へと2倍に延ばし、この成果は4社のTier 1サプライヤーに迅速にライセンス供与されました。Cummins Inc.とMANは、2027年製品展開に向けて既存のドライブライン・アーキテクチャを活用した迅速な規制対応のため、水素内燃機関(H2-ICE)を研究しています。中国勢のYutong Bus Co.およびWeichai Powerは国内インセンティブを活用して国内でスケールを拡大し、その後東南アジアの輸出市場へとシフトしています。アンモニアクラッキング、軽量複合タンク、またはクライオ圧縮貯蔵を専門とするスタートアップは、OEMが2030年のサプライチェーンを確定した際の買収を目指してニッチセグメントを競っています。

戦略的動向は製造規模と先物燃料契約の組み合わせへと移行しています。Hyundai Motor Groupの蔚山ハブは電解槽の出力を統合してグリーン燃料の確保を目指し、Daimler Truckのヴュルツブルク拡張はスタック加工、バイポーラプレートスタンピング、およびモジュール試験を一つの屋根の下に集約しています。この垂直統合はIPを守り、コストを削減し、スコープ3排出量を精査する機関投資家向けのESG準拠サプライラインを確保します。

水素燃料電池車業界リーダー

Daimler AG

Honda Motor Co., Ltd.

SAIC Motor Corporation

Toyota Motor Corporation

Hyundai Motor Group

- *免責事項:主要選手の並び順不同

本レポートで取り上げた水素燃料電池車市場の企業

- Toyota Motor Corporation

- Hyundai Motor Group

- Honda Motor Co., Ltd.

- Daimler Truck

- Nikola Corporation

- Ballard Power Systems

- Cummins Inc.

- Plug Power Inc.

- Robert Bosch GmbH

- Weichai Power

- SAIC Motor Corporation

- BYD FCEV

- Yutong Bus Co.

- Foton Motor

- Kenworth (PACCAR)

- BMW AG

- AUDI AG

- General Motors

- Renault Group

- Riversimple

水素燃料電池車市場における最近の業界動向

- 2025年6月:Daimler Truckはヴュルツブルク施設を拡張し、水素およびバッテリー電気生産能力を強化しました。

- 2025年5月:シノトルクとToyota Motor Corporationは、中国における燃料電池商用車の普及を加速するための協力協定を締結しました。

- 2025年5月:DHLとハイパービューは、サウジアラビアの主要貨物コリドーで水素トラックのパイロットを実施することで合意しました。

- 2025年3月:Hyundai Motor Groupは、2028年に量産開始予定の蔚山の新燃料電池生産工場を確認しました。

水素燃料電池車市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、水素燃料電池車市場を、燃料電池スタックが圧縮水素を電気に変換して牽引する、すべての新型オンロード乗用車および小型・中型・大型商用車と定義する。推進用バッテリーは補助的なものとして扱われ、駆動範囲には含まれない。

適用除外:水素内燃機関を動力源とする車両、オフロードマシン、鉄道、海洋、航空宇宙プラットフォーム、および燃料補給装置は除外される。

このレポートでカバーされるセグメント

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- 技術別

- プロトン交換膜燃料電池(PEMFC)

- リン酸燃料電池(PAFC)

- 固体酸化物燃料電池(SOFC)

- アルカリ燃料電池(AFC)

- 航続距離別

- 250マイル以下

- 251〜500マイル

- 500マイル超

- 出力別

- 100kW未満

- 100〜200kW

- 200kW超

- エンドユーザー所有形態別

- 個人・プライベート

- 公共・政府フリート

- 物流・貨物事業者

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- トルコ

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場サイズ、および検証

一次調査

アジア、北米、ヨーロッパの自動車メーカー、スタックベンダー、フリートオペレーター、ステーション開発業者へのインタビューにより、導入台数、平均販売価格、補給経済性、デューティーサイクルを検証した。

これらの会話は、二次的な作業によって残されたギャップを埋め、モデルの仮定を微調整する。

デスクリサーチ

まず、国際エネルギー機関(IEA)、IRENA、米国DOE代替燃料データセンター、欧州代替燃料観測所などのオープンソースから、フリート総数、ステーション展開、水素価格カーブをマッピングする。

国連貿易統計局(UN Comtrade)やユーロスタット(Eurostat)の貿易統計は国境を越えた部品の流れを明らかにし、専門誌は積み上げコストの軌跡を概説している。

次に、政策文書やインセンティブ・カタログが、国家的なゼロ・エミッション義務化を明らかにする。また、企業の提出書類や評判の高い報道機関が、発売時期について補足している。

モルドールのアナリストによると、MarklinesやDow Jones Factivaのような有料のリソースは、競合情報や財務情報を増強する。

ここに挙げた情報源は我々の取材範囲を示すものであり、さらに多くの文献が各データポイントを裏付けている。

マーケット・サイジングと予測

トップダウンとボトムアップのハイブリッドモデルを構築する。

全国の車両台数データ、新車登録台数シェア、給油所密度から最初の切り口が得られ、サンプリングしたサプライヤーの収益とチャネル・フィードバックと照合する。

平均スタック出力定格、キログラム当たりの水素小売価格、国レベルのクリーン輸送インセンティブ、バッテリー対スタック・エネルギー比などの主要変数は多変量回帰を行い、シナリオ分析では政策やインフラの遅れを調整する。

サプライヤーのロールアップがスタートアップの活動を見逃す場合、加重見積もりがその不足を補う。

データ検証と更新サイクル

シニアレビューの前に、独立した販売トラッカーや燃料電池の出荷台数と照らし合わせてアウトプットをスクリーニングする。

報告書は毎年更新され、政策や技術のシフトによって採用曲線が大きく変わるたびに、中間更新が行われる。

Mordor Intelligenceの水素燃料電池車市場規模と他の公開予測との比較

公表されている推定値がしばしば乖離するのは、企業が異なるスコープラインを引いたり、固定価格を想定したり、リフレッシュの頻度が低かったりするためである。

モルドールは、燃料電池のみのドライブトレインに規律正しく焦点を当て、価格をライブでインプットし、毎年再較正を行うことで、このようなドリフトを制限している。他の主なギャップドライバーには、トラックやバスを除外する、実証試験用ユニットをバンドルする、インフラ収入を車両販売と混ぜる、などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 28.7億米ドル(2025年) | モルドール・インテリジェンス | - |

| 米ドル 0.20B (2024) | グローバル・コンサルタンシーA | 乗用車のみ、限定的な一次検査、2年ごとのリフレッシュ |

| 19.2億米ドル(2023年) | グローバル・コンサルタンシーB | 一定の2022年価格、バンドル・プロトタイプ、トレンド外挿 |

| 25.6億米ドル(2024年) | 業界団体C | 自動車とインフラストラクチャーの収益が混在、不鮮明な通貨ベース |

これらの対比は、なぜモルドールが毎年更新される可変性に富んだベースラインを、意思決定者に狭いカウントと楽観的なロールアップの間のバランスの取れた透明性の高い中間点に提供するのかを示している。

レポートで回答される主な質問

水素燃料電池車市場の現在の規模はどのくらいですか?

市場は2026年にUSD 41億2,000万に達し、CAGR 43.49%に牽引されて2031年にはUSD 250億5,000万に達すると予測されています。

どの地域が水素燃料電池車の採用をリードしていますか?

アジア太平洋が世界収益の42.88%を支配しており、中国、日本、および韓国がインフラとフリート展開において先頭に立っています。

商用車が乗用車より速く水素を採用しているのはなぜですか?

高い走行距離と厳格なゼロエミッション義務が、水素の迅速な充填と長い航続距離をトラックやバスにとって経済的に魅力的なものにしている一方、典型的な乗用車用途では依然として総所有コストがバッテリー電気自動車に有利です。

欧州は水素充填ステーションをいくつ設置する計画ですか?

欧州連合の規制は、EUR 69億の国家補助に支えられ、2031年までに主要コリドー上に少なくとも200kmごとに公共ステーションを設置することを義務付けています。

大規模な商業化を解き放ったコストのマイルストーンとは何ですか?

2024年にPEMFCスタックのコストをUSD 600/kW未満に引き下げたことで、自動車業界の採算性の高い量産目標が達成され、OEMの展開スケジュールが加速しました。

水素燃料電池車業界でどの技術が優位を占めていますか?

PEMFCシステムは2025年に市場シェア72.48%を有し、優れた出力密度、成熟したサプライチェーン、および触媒コストの継続的な削減により、引き続きリードを維持するでしょう。

最終更新日: