ハイデラバードデータセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2032 |

|---|---|

| 予測データ期間 | 2026 - 2032 |

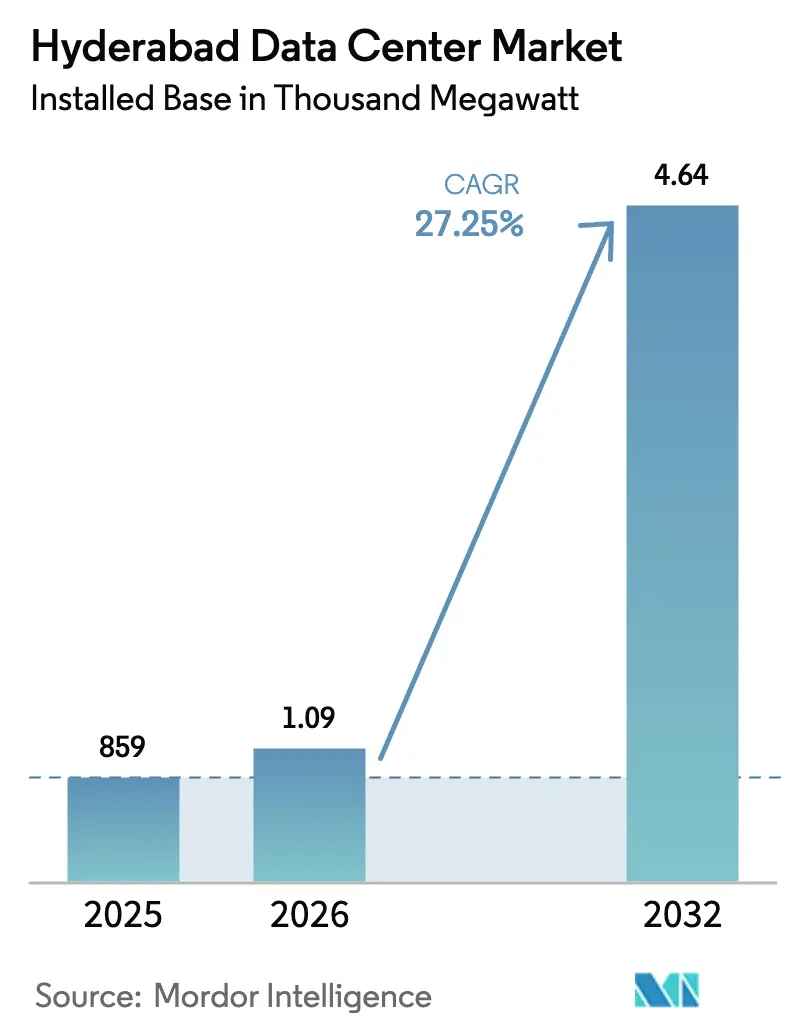

| 基準年の市場規模 (2025) | 859 千メガワット |

| 市場取引高 (2026) | 1.09 千メガワット |

| 市場取引高 (2032) | 4.64 千メガワット |

| 成長率 (2026 - 2032) | 27.25% CAGR |

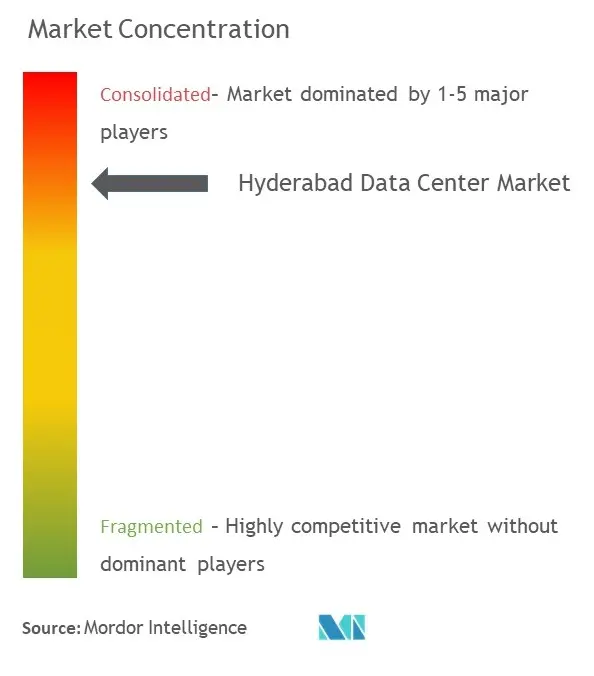

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイデラバードデータセンター市場分析

ハイデラバードデータセンター市場規模は、2025年に設置済みITロード859MWから2026年に1,093.1MWへ成長し、2026年から2032年にかけて27.25%のCAGRで2032年までに4,640.8MWに達すると予測されています。急増するハイパースケール設備投資、テランガーナ州のワンストップ窓口インセンティブ、およびデジタル個人データ保護(DPDP)法がこの拡大を支えています。ハイパースケール事業者は、ムンバイと比較して平均40%低い土地コストを享受しながら、同等のファイバー密度を備えており、この組み合わせが地域全体の設備計画を加速させています。AIおよびGPU需要の高まりにより、ラック電力密度が20~40kWへと上昇し、液冷ホールおよびティアIV冗長性への投資を促しています。一方、5Gバックホールトラフィックおよびオーバー・ザ・トップ(OTT)ストリーミングは、ハイパースケールノードを補完するエッジノード構築を強化し、均衡のとれた吸収曲線を維持しています。グリッドの信頼性および不動産インフレに関する実行リスクは依然として存在しますが、州の協調補助金と再生可能エネルギー義務化がこれらの逆風を緩和しています。

主要レポートのポイント

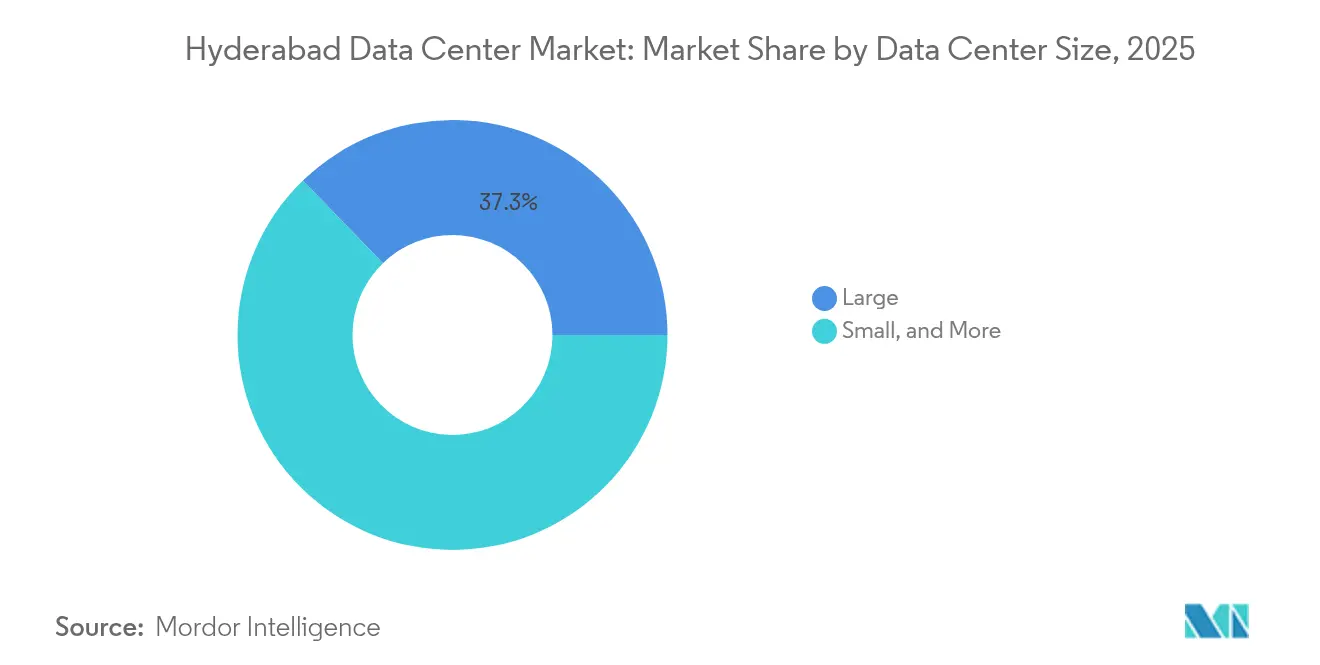

- データセンター規模別では、大規模施設が2025年のハイデラバードデータセンター市場シェアの37.25%を占め、マッシブサイトは2032年にかけて23.07%のCAGRで拡大しています。

- ティア標準別では、ティアIIIが2025年に56.45%の収益シェアを獲得し、ティアIV施設は2032年にかけて20.68%のCAGRで成長すると予測されています。

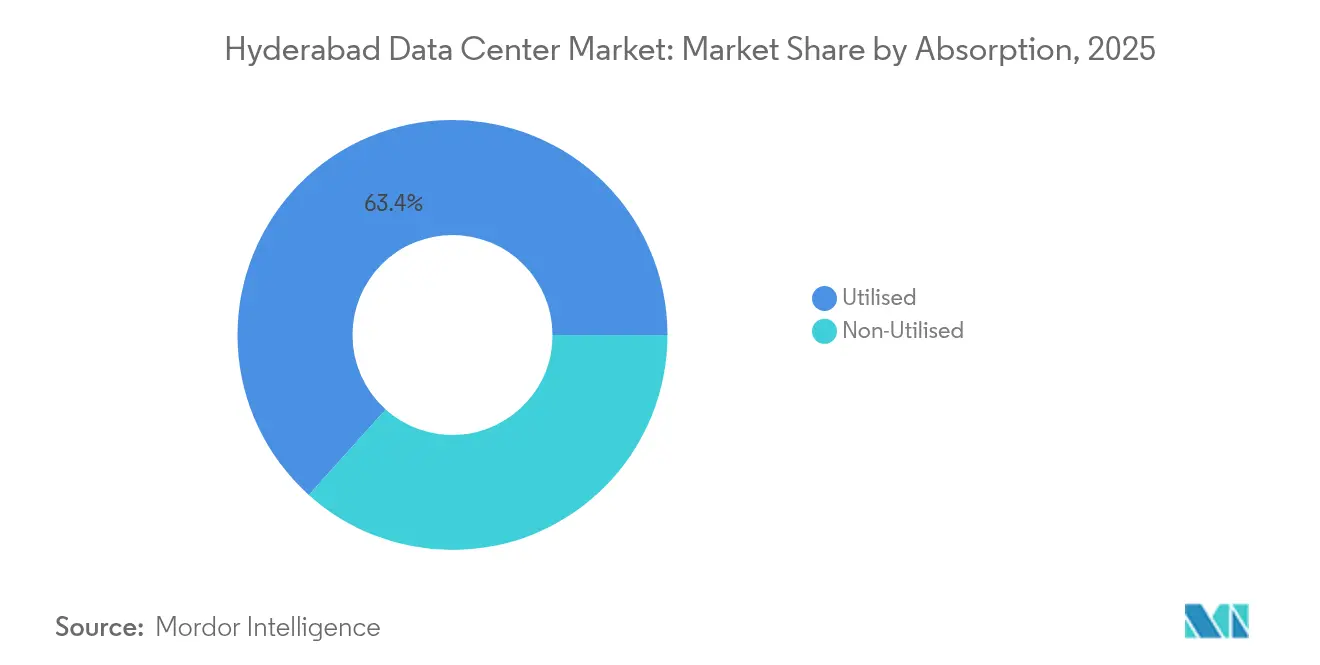

- 吸収率別では、利用済みカテゴリーが2025年のハイデラバードデータセンター市場規模の63.35%を占め、2032年にかけて24.41%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ハイデラバードデータセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| モバイルデータ消費の急増と5Gの展開 | +4.20% | 全国;ハイデラバード、チェンナイ、バンガロールが先導 | 中期(2~4年) |

| インドのデータローカライゼーション義務(DPDP法) | +3.80% | 全国;大都市圏に集中 | 短期(2年以内) |

| ハイデラバードにおけるハイパースケールクラウドリージョンの展開 | +5.10% | ハイデラバード中心;テランガーナ州への波及 | 長期(4年以上) |

| OTT、ゲーミング、AIワークロードの急増 | +3.50% | 全国;ハイデラバードが南部ハブとして機能 | 中期(2~4年) |

| ワンストップ窓口承認と設備投資補助金 | +2.10% | テランガーナ州限定 | 短期(2年以内) |

| 航空宇宙・防衛研究開発回廊の需要 | +1.50% | ハイデラバード航空宇宙クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールクラウドリージョンの展開が前例のない設備拡大を牽引

アマゾンの44億米ドルのコミットメントとマイクロソフトの6拠点計画は、飽和状態にあるムンバイ回廊から設備を転換させる重力的な引力を生み出しています。各アンカー施設は100MW超のITロードを目標とし、サプライヤーエコシステムを活性化させ、年間約48,000件の直接・間接雇用を創出しています[1].Data Center Knowledge、「アマゾンがインド・ハイデラバードのデータセンター投資に44億ドルをコミット」、datacenterknowledge.comインセンティブには、テランガーナ州の10年間の電力関税免除と、建設工程を最大6か月短縮する環境許可の迅速処理が含まれます。外環状道路(ORR)沿いの土地区画はナビムンバイの同等区画より40%低い価格で取引されており、冗長性要件を考慮した後もMWあたりの設備投資コストを低下させています。ネットワーク事業者はこれらのグリーンフィールドキャンパスへのダークファイバーリングを延伸することで対応し、ハイデラバードの金融街への2ミリ秒未満のレイテンシを確保しています。

データローカライゼーション義務が即時の企業需要を創出

DPDP法は機密性の高い個人データを取り扱うすべての事業体に対してインド国内でのストレージのローカライゼーションを義務付けており、即時の需要フロアを設定しています[2].Taxmann、「デジタル個人データ保護法2023の概要」、taxmann.com金融機関はさらに厳格なインド準備銀行の規範に直面しており、コアバンキングワークロードに対してティアIVの選好を促しています。ハイデラバードにおけるFlipkartの再生可能エネルギー稼働ティアIV構築は、コンプライアンスが高い仕様の導入を促進し、プレミアムラック料金をもたらすことを示しています。インド消費者にサービスを提供する多国籍企業は現在、ハイデラバードのコロケーションコストをグローバルなデータ主権予算に組み込み、マクロ景気後退時でも安定した吸収率を確保しています。

モバイルデータの急増と5Gインフラ展開がエッジ要件を加速

2025年における一人当たりの平均モバイルデータ使用量は月25GBを超え、5Gトラフィックは前年比60%の成長を続けています。Airtel Nxtra Data Centersだけでも6億米ドルを投資して容量を400MWの3倍に増強しており、ハイデラバードは5Gトラフィックをバックホールする主要拠点として重要な役割を担っています。自動運転車テストベッドと産業用IoTラインの10ミリ秒未満のレイテンシ閾値は、ユーザーから30km以内のマイクロエッジポッドを必要としています。事業者は計算流体力学最適化冷却を統合し、5G無線機が生成する追加熱を放散させることで、レガシーサイトと比較してPUEを5~7%削減しています。

AIおよびゲーミングワークロードがプレミアムティアIV採用を促進

CtrlSのAI対応キャンパスは、400基のGPUクラスターと液浸冷却ラックを備え、PUEを1.1以下に保ちながらラックあたり40kW超を持続しています。ゲーミングプラットフォームのトラフィックはトーナメント中に最大300%急増し、5ミリ秒未満の確定的レイテンシを必要としています。ティアIV冗長性はゲーム中断による収益リスクを排除し、40~50%高いレンタル利回りを正当化しています。サステナビリティが中心にあり、キャンパスはオフサイト太陽光から電力の70%を調達し、廃熱を隣接する商業施設に供給しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| グリッドの信頼性問題と高いディーゼルバックアップコスト | -2.80% | ハイデラバード都市圏およびORR地区 | 短期(2年以内) |

| HITECおよびガチボウリにおける不動産価格の高騰 | -1.90% | 主要ITコリドー | 中期(2~4年) |

| ORR全域にわたるファイバー道路占用許可の遅延 | -1.20% | ORR拡張エリア | 中期(2~4年) |

| 液冷採用を制限する季節的な水不足 | -0.80% | グレーターハイデラバード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリッドの信頼性課題が運用コストを上昇させる

夏季ピーク需要による負荷制限は、ディーゼル発電機の稼働時間を25~30%急増させ、運用費用と炭素フットプリントを増大させています[3].South First、「ハイデラバードの頻繁な停電が懸念を呼ぶ」、southfirst.com繰り返す電圧変動はUPSのライフサイクルを短縮させ、設計意図にもかかわらずティアIII以下への可用性低下リスクをもたらしています。事業者は99.999%の可用性を実現し、スコープ1排出量を大幅に削減する水素燃料電池バックアップのパイロット導入を進めていますが、商業的実現可能性は州の今後のグリーン水素インセンティブスキームにかかっています。

不動産コストのインフレが主要立地での拡張を制約する

HITECシティの土地は現在1エーカーあたり900万米ドルで取引されており、2022年以降ほぼ2倍となり、40MW未満の構築案件の内部収益率を圧迫しています。マイクロソフトが40km郊外に48エーカーの区画を購入したことは、準郊外エリアへのシフトを示していますが、ファイバー敷設距離の延長と通行権取得の遅延により、稼働までのスケジュールが3~5か月延長される可能性があります。ハイパースケールの貸借対照表を持たない小規模事業者は、合弁事業モデルまたはブラウンフィールド改修を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:マッシブ施設が次世代導入を主導

ITロード80MW超と定義されるマッシブサイトは、ハイパースケール企業がキャンパス型経済へ傾斜していることを反映し、2032年にかけて23.07%のCAGRで成長しています。アマゾンの新キャンパスは3つの100MWブロックを単一の400kV変電所の後方にクラスター化し、50MW独立サイト2か所と比較してMWあたりの設備投資コストを12%削減しています。大規模施設は2025年においてハイデラバードデータセンター市場シェアの37.25%を依然として保持しており、中規模クラウドリージョンおよびBFSI(銀行・金融サービス・保険)アウトソーシングノードにサービスを提供しています。中規模および小規模ホールは、地域企業のエッジキャッシングおよびディザスタリカバリニーズに重点を置いています。大規模キャンパスにおける液浸冷却によりPUE 1.05を実現し、長期的なコストリーダーシップを強化しています。

マッシブ形態の設備投資の重さが参入障壁を高め、交渉力を土地集約業者および専門EPC企業に移行させています。再生可能エネルギー電力購入契約はしばしば300MWを超え、電力とグリーンクレジットをバンドルする州レベルの太陽光発電所入札を促進しています。各新規マッシブハブが複数の可用ゾーンを確定するため、ネットワークキャリアは高ストランドカウントファイバーリングの事前敷設を競い合い、汎インドトラフィックに対してムンバイと同等のレイテンシパリティを確保しています。

ティア標準別:ティアIVの加速がAIインフラ需要を反映

ティアIVのフットプリントは20.68%のCAGRを示し、ティアIIIの基準年シェア56.45%にもかかわらずこれを上回っています。GPU訓練クラスターは複数日の計算サイクルを消去するジョブ途中のリセットに耐えられないため、99.995%の稼働時間は経済的に合理的です。CtrlSのティアIVホールは、統合デュアルアクティブ電源供給、2N+1冷却、および40kWを超えるラック密度を実証しています。一方、ティアIIIはSaaSおよびERPワークロードに最適であり、信頼性とコストのバランスを取っています。ティアIIはバックアップテープ保管と非重要アーカイブに対応しています。

上位ティアへの移行は、継続的に監視される電気的スイッチギア、デジタルツインを使用した予知保全、およびISO 27017クラウドセキュリティフレームワークといったサービスレイヤーを導入し、ハイパースケール企業はこれにプレミアムSLAを付与しています。設備投資強度は40~50%上昇しますが、事業者はAdaniConneXの14億4,000万米ドル調達のようなグリーンボンドおよびサステナビリティ連動型ローンによってこれを部分的に相殺しています。

吸収率別:利用済みセグメントの優位性が市場の基本面を実証

2025年シェア63.35%を持つ利用済みカテゴリーは需給の整合を実証しており、2032年までに24.41%のCAGRを記録すると予測されています。ハイパースケールコロケーションが最大シェアを占めており、AWSとマイクロソフトは15年リースを事前コミットし、開発会社のバランスシートのリスクを軽減しています。リテールコロケーションはSMBデジタル化推進によって繁栄しており、バースタブル帯域幅付きの5kWハーフラックプランを提供しています。ホールセールコロケーションは、設備投資負担なしに連続した筐体を必要とするSaaSユニコーン企業に訴求しています。BFSIはリアルタイム決済レールとアルゴリズム取引ノードに支えられ、アクティブホワイトスペースの35%を貢献しています。

利用率の向上は電力契約のイノベーションによって支援されており、従量課金条項がテナントの支払いを実際の消費量に連動させ、双方のキャッシュフローを改善しています。開発事業者はまた、ライドスルーと電力料金のピークシェービングを提供するオンサイト30MWhバッテリー施設を統合し、州の再生可能エネルギー目標を支援しながらROIを向上させています。

地理分析

ハイデラバードは南インドと中央インドの地理的交差点に位置しており、国内人口の60%の人口集中地までの30ミリ秒未満のレイテンシを実現しています。テランガーナ州のワンストップ窓口承認は法定サイクルを30日未満に圧縮しており、90日まで延長することのある複数機関の承認が必要なカルナータカ州と比較して明確な優位性を持っています。再生可能エネルギー調達は州の5GW太陽光ロードマップによって支えられており、グリッド料金より15%低い価格の企業間電力購入契約を可能にし、サステナビリティ重視の事業者にとって魅力的となっています。地域環状道路の完成は遅延しているものの、周辺の土地バンクをファイバールートに接続し、ラストマイルの溝掘りコストを削減する見込みです。

ハイデラバード市内では、HITECシティとガチボウリがレイテンシ重視のBFSIテナントの優先ノードとして残っていますが、土地不足によりORR沿いのシャムシャバードとヤチャラムへの新規建設が促進されています。これらの準郊外エリアは20~30%安い区画を提供しますが、メトロ内2ミリ秒未満のレイテンシを維持するためにデュアルパスファイバーへのより大きな投資が必要です。国際的なリーチは、SEA-ME-WE-6およびIAX海底システムに接続するムンバイ-ハイデラバード-チェンナイ陸上スーパールートによって実現されており、ローカルテナントにシンガポールへの60ミリ秒未満の往復リンクを提供しています。ガチボウリにインド初のデータ分析パークを建設する政府計画はクラスターの人材誘致力を強化し、10,000件の新しい分析職を支援し、企業需要を深化させています。

ハイデラバードの航空宇宙・防衛コリドーはセキュアクラウドのニッチを追加しており、OEMおよび研究開発ラボはITAR同等管理を満たすハイブリッドコロケーションを必要としています。この需要は高いマージンのサービス収益(ゼロトラストアーキテクチャ、エアギャップバックアップボールト、改ざん防止ラック)を押し上げています。コリドーの要件は周辺エリアに波及し、インライン品質検査AIモデルが配置される工場フロアにマイクロエッジポッドを促進しています。

競合環境

市場構造は中程度に断片化しているものの、統合へと傾いています。AWS、マイクロソフト、グーグルはスケールリーダーシップを発揮していますが、地元の有力企業であるCtrlSとPi Datacentersは迅速な構築の専門知識と顧客との近接性を活用してシェアを守っています。NTTの12億6,000万米ドルのAI重視キャンパスは外国資本の食欲の高まりを示しており、国内の既存企業は拡大ロードマップの加速を促されています。

戦略的な動きがこの競争を浮き彫りにしています。CtrlSは2025年1月にテランガーナ州と覚書(MoU)に署名し、土地と電力の割り当てを合理化して地域容量を200MWの3倍に増強することを目指しています。AdaniConneXは記録的な14億4,000万米ドルのサステナビリティ連動型ローンを調達し、ハイデラバードに50MWの液冷ブロックを含む複数拠点パイプラインを指定しています。Aurum Equity PartnersによるAI対応・再生可能エネルギー重視の4億米ドルのグリーンキャンパスは、投資家の信頼を示しています。市場全体で、容量追加にもかかわらず平均ラック料金は前年比7%上昇し、需要の深さを証明しています。

規制の複雑さと技術的専門化は実行可能な競合者プールを制限する参入障壁を構築していますが、ホワイトスペースのニッチ(セキュア政府クラウド、AIテストクラスター、5Gエッジノード)は小規模な革新者が正面からの価格競争なしに繁栄することを可能にしています。パートナーシップ(キャリアニュートラルIXポイント、再生可能エネルギーアグリゲーター、モジュラー構築専門家)は、加速されたGoLiveスケジュールと差別化されたSLAのための重要なレバーとして浮上しています。

ハイデラバードデータセンター産業リーダー

Sify Technologies Limited

STT Telemedia

Reliance industries

CtrlS

Nxtra Data Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:テランガーナ州政府はCtrlS Datacentersと覚書(MoU)に署名し、州全体にわたる先進施設開発の迅速化を図りました。

- 2025年1月:アマゾン・ウェブ・サービス(AWS)はハイデラバード容量拡大のために6兆ルピーのコミットメントを行い、以前の44億米ドルの誓約を深化させました。

- 2024年8月:マイクロソフトはハイデラバードに新しいハイパースケールモジュールを追加するために267億ルピーで48エーカーを取得しました。

- 2024年8月:Aurum Equity Partnersは同市に4億米ドルの次世代AI搭載グリーンデータセンター計画を発表しました。

- 2024年7月:マイクロソフトは追加3か所のデータセンターに1兆6,000億ルピーを発表し、ハイデラバードの合計を6か所に引き上げました。

ハイデラバードデータセンター市場レポートスコープ

データセンターとは、アプリケーションおよびサービスを構築・実行・提供するために使用されるITインフラを収容し、これらのアプリケーションおよびサービスに関連するデータを保存・管理する物理的な部屋、建物、または施設のことです。

ハイデラバードデータセンター市場は、データセンター規模(小規模、中規模、大規模、マッシブ、メガ)、ティアタイプ(ティア1&2、ティア3、ティア4)、吸収率(利用済み(コロケーションタイプ(リテール、ホールセール、ハイパースケール)、エンドユーザー(クラウド・IT、通信、メディア・エンターテインメント、政府、BFSI、製造業、電子商取引、その他エンドユーザー))、未利用))によってセグメント化されています。

市場規模と予測は、上記すべてのセグメントについてバリュー(MW)の観点から提供されています。

| 小規模 |

| 中規模 |

| 大規模 |

| メガ |

| マッシブ |

| ティアIおよびII |

| ティアIII |

| ティアIV |

| 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール |

| リテール | ||

| ホールセール | ||

| エンドユーザー産業別 | BFSI | |

| クラウドサービスプロバイダー | ||

| 電子商取引 | ||

| 政府 | ||

| 製造業 | ||

| メディア・エンターテインメント | ||

| 通信 | ||

| その他エンドユーザー | ||

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| メガ | |||

| マッシブ | |||

| ティア標準別 | ティアIおよびII | ||

| ティアIII | |||

| ティアIV | |||

| 吸収率別 | 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール | |

| リテール | |||

| ホールセール | |||

| エンドユーザー産業別 | BFSI | ||

| クラウドサービスプロバイダー | |||

| 電子商取引 | |||

| 政府 | |||

| 製造業 | |||

| メディア・エンターテインメント | |||

| 通信 | |||

| その他エンドユーザー | |||

レポートで回答されている主要な質問

ハイデラバードの設備容量はどれほど速く成長していますか?

ハイデラバードデータセンター市場規模は2026年に設置済みITロード1,093.1MWであり、2032年までに4,640.8MWに達すると予測されており、2026年から2032年にかけて27.25%のCAGRに相当します。

どの施設規模が最も急速に拡大していますか?

80MW超のマッシブキャンパスは、統合されたAI対応容量に対するハイパースケール需要に牽引され、23.07%のCAGRで拡大しています。

ティアIVの構築がなぜ普及しているのですか?

AIおよびゲーミングワークロードは障害に耐えられないため、事業者はより高い設備投資にもかかわらずティアIVの99.995%稼働時間を正当化しており、この標準について20.68%のCAGRをもたらしています。

DPDP法はどのような役割を果たしていますか?

2023年のデータローカライゼーション法は企業に対して個人データを国内に保存することを義務付けており、コンプライアントなハイデラバード施設に対する需要のベースラインを保証しています。

グリッドの信頼性問題はどれほど深刻ですか?

頻繁な停電によりディーゼル発電機の使用が最大30%増加し、運用費用が上昇しており、事業者はこのリスクを軽減するために水素燃料電池のパイロット導入を進めています。

どの企業が最も投資していますか?

アマゾン、マイクロソフト、NTTが数十億ドルのコミットメントで先頭に立っており、地元リーダーのCtrlSと新規参入者のAdaniConneXはグリーンファイナンスを通じて拡大を加速しています。

最終更新日: