ムンバイデータセンター市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

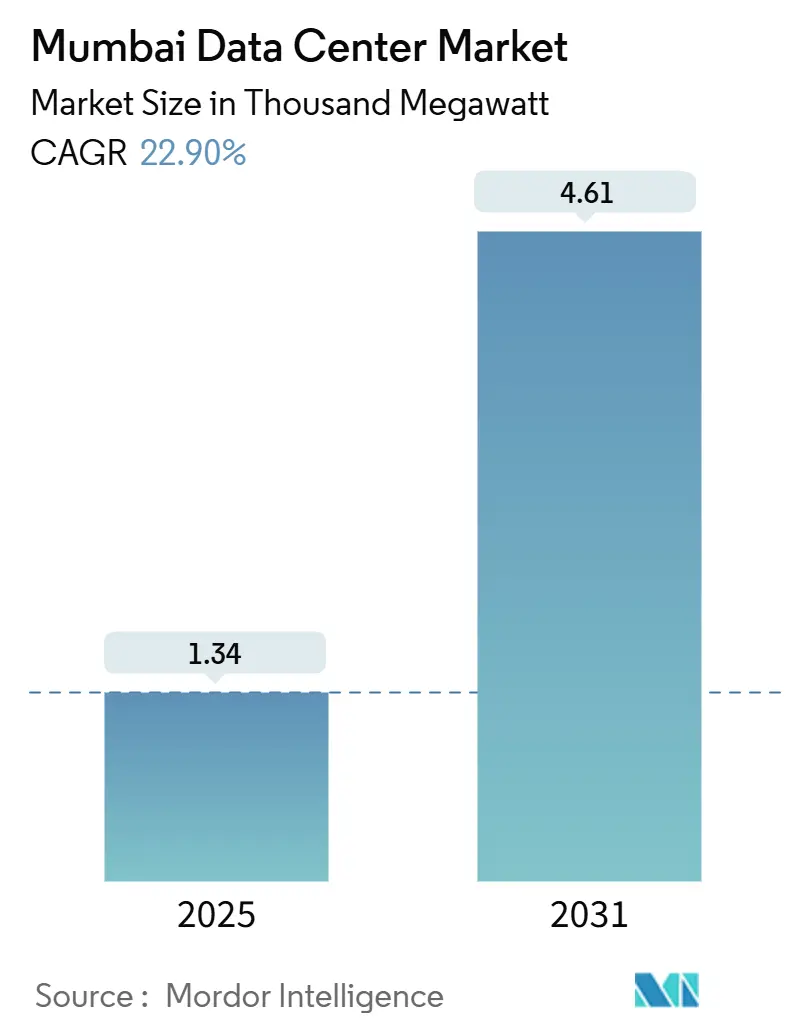

| 市場取引高 (2025) | 1.34 千メガワット |

| 市場取引高 (2031) | 4.61 千メガワット |

| 成長率 (2025 - 2031) | 22.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるムンバイデータセンター市場分析

ムンバイデータセンター市場は2025年に1,337.09 MWに達し、2031年までに4,606.91 MWに達すると予測されており、この期間のCAGRは22.9%となっています。大規模なインフラ投資、ハイパースケールクラウドの展開、および積極的な再生可能エネルギーへの取り組みが、ムンバイデータセンター市場をアジア太平洋地域の階層において次のティアへと押し上げる最も強力な三つのドライバーとなっています。電力供給のボトルネックと高い土地価格がサイト選定の経済性を形成し続けていますが、開発者はブラウンフィールドの製糸工場転用、垂直設計、および自家再生可能エネルギープロジェクトで対応しています。建設会社、グローバル投資マネージャー、およびクラウドプロバイダー間の戦略的提携が建設タイムラインを加速させており、一方でメトロファイバーの高密度化がエッジコンピューティングおよびAIワークロードを支援しています。競争の激しさは徐々に増していますが、上位プレイヤーは依然としてかなりのシェアを維持しており、価格合理性を保ち、事業者が健全な稼働率を維持できるようにしています。

レポートの主要な知見

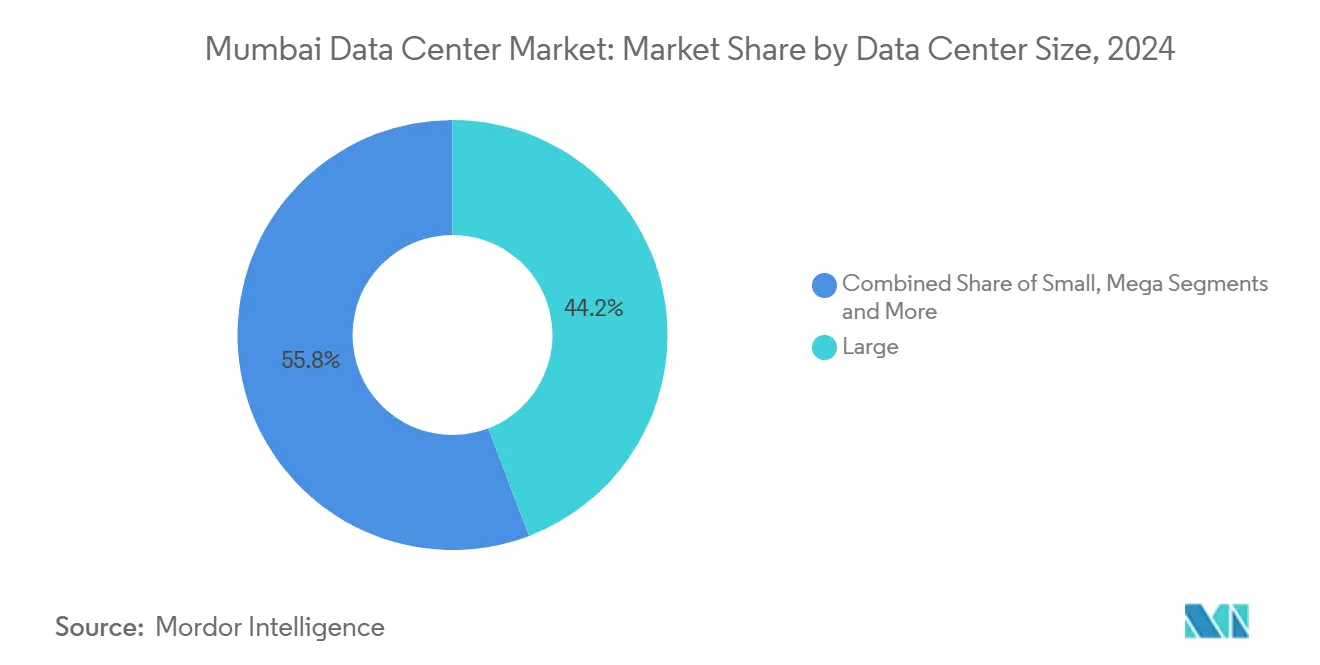

- データセンター規模別では、大規模施設が2024年のムンバイデータセンター市場シェアの44.2%を確保しました。

- ティア標準別では、ティアIIIが2024年のムンバイデータセンター市場規模の66.7%を占め、ティアIVは2031年までに24.5%のCAGRで成長する見込みです。

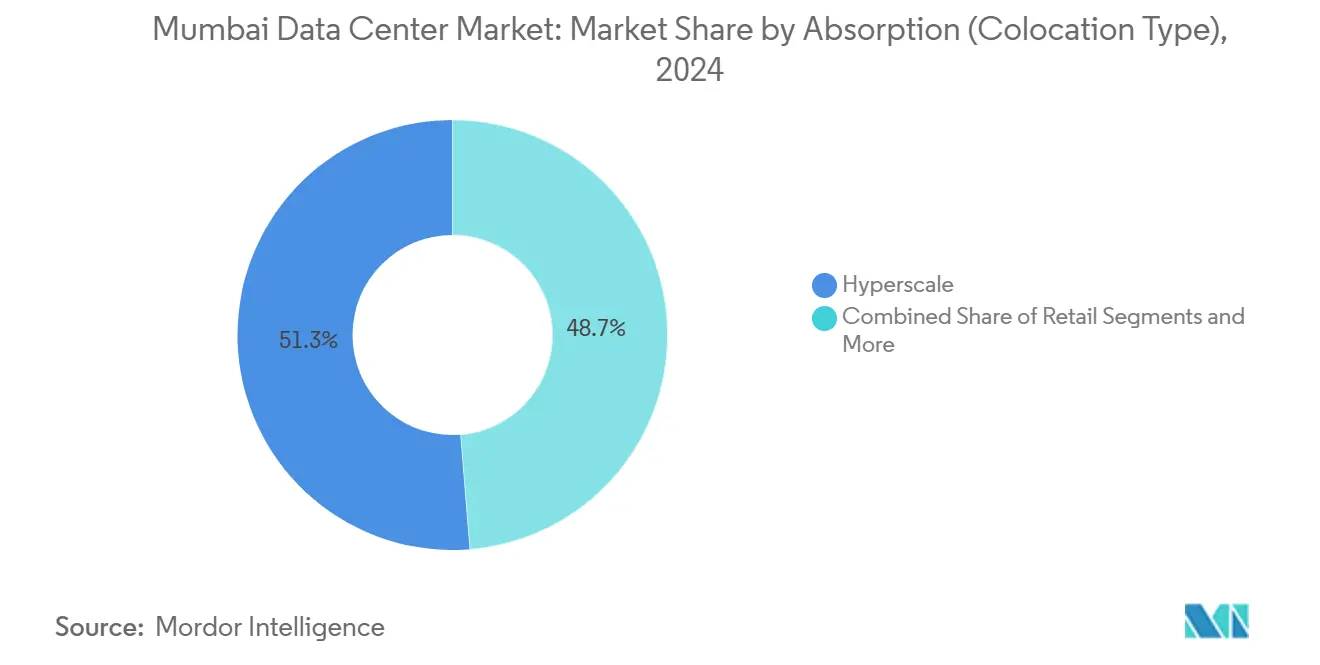

- 吸収タイプ別では、利用済みハイパースケールカテゴリが2024年のムンバイデータセンター市場規模の51.3%を占め、2031年まで23.0%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、クラウドサービスプロバイダーが2024年に48.8%の市場シェアでトップとなり、AI/MLクラウドワークロードは2031年まで24.5%のCAGRで進展しています。

ムンバイデータセンター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| BFSI、メディアおよびOTTプレイヤーからのクラウドファースト需要の増大 | +4.2% | ムンバイ首都圏、プネーコリドーへの波及 | 短期(2年以内) |

| マハラシュトラ州DISCOMsによる積極的な再生可能電力目標 | +3.8% | マハラシュトラ州全域、MMR産業ゾーンに集中 | 中期(2〜4年) |

| MMR全域にわたるエッジ対応メトロファイバーの高密度化 | +3.1% | ムンバイ市、ナビムンバイ、ターネー、衛星都市への拡張 | 中期(2〜4年) |

| マハラシュトラIT/ITeS政策2024に基づくインセンティブ | +2.9% | マハラシュトラ州の境界内、指定ITタウンシップでの強化給付 | 長期(4年以上) |

| ブラウンフィールドの繊維工場のデータセンタースキャンパスへの再開発 | +2.4% | 中央ムンバイ、ロワーパレル、ウォルリーのマイクロ市場 | 短期(2年以内) |

| 液体浸漬冷却のための高TDS塩水の利用可能性 | +1.8% | 海沿いのムンバイ、ナビムンバイ産業ベルト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BFSI、メディアおよびOTTプレイヤーからのクラウドファースト需要の増大

金融機関はコアワークロードを、ほぼゼロのダウンタイムを必要とするエンジニアリングされたクラウドプラットフォームへ移行しています。HDFC Bankは2024年にコアバンキングスタックを移行し、9,300万人の顧客向けのスループットを向上させました。メディア企業とOTTプロバイダーは、ライブストリーミングのピーク時に低遅延インフラを必要とし、ムンバイデータセンター市場内のコロケーションゾーンに新たなラックを追加しています。ESDSが提供するコミュニティクラウドテンプレートは、280以上の協同組合銀行がインド準備銀行の規定に準拠しながら展開コストを削減するのを支援しています。Flipkartがプロダクションサーバーを自社に移管する決定は、電子商取引事業者がムンバイデータセンターにおける卸売吸収を増加させていることを示しています。BFSI、メディア、デジタルコマースの需要フローが合わさって、ムンバイデータセンター市場における次の容量増強の波を支えると期待されています。

マハラシュトラ州DISCOMsによる積極的な再生可能電力目標

マハラシュトラ州は2030年までに再生可能電力40%を達成することを目指しており、事業者がグリーンPPAに署名し自家太陽光発電所を追求するインセンティブを生み出しています。[2]Lyla Bavadam、「マハラシュトラ州は2030年までに再生可能エネルギーによる発電量40%の達成を目指す」、Frontline、frontline.thehindu.com。 Equinixはすでにムンバイのサイトに風力・太陽光ハイブリッドを調達しており、CtrlSはグリッド依存度を削減するために125 MWの太陽光アレイを稼働させました。Yotta Infrastructureは現在の30%から3年以内に再生可能エネルギーカバー率80%を目標としています。グリーンエネルギーの認証は、ハイパースケールテナントにとって重要な選定基準となっており、主要な開発者はすべてムンバイデータセンター市場において再生可能エネルギーの統合を進めています。

MMR全域にわたるエッジ対応メトロファイバーの高密度化

AIと5Gがラックあたりのデータトラフィックを4倍に押し上げる中、ファイバー投資は2030年までに3倍に増加すると予測されています。[1]Lightstorm Staff、「AIと5GがインドのOFCブームを牽引する」、Light Reading、lightreading.com Lightstorm単独で30,000 kmのケーブルで60のデータセンターを接続し、遅延を一桁ミリ秒に削減しました。新設予定のナビムンバイ空港と6本の地下鉄路線が、ファイバー敷設のための新たなダクトを生み出し、事業者がモビリティコリドーに沿ってマイクロエッジノードを配置できるようにしています。2026年にムンバイに着岸するMetaの新しい海底システムであるProject Waterworthは、国際帯域幅を拡大し、ゲートウェイとしての同市の地位を強化するでしょう。このようにファイバー密度は、進化するムンバイデータセンター市場における分散型アーキテクチャの重要な実現要因となっています。

マハラシュトラIT/ITeS政策2024に基づくインセンティブ

2024年政策は、適格データセンターに対して印紙税100%免除、永続的な電力税免除、および優遇電力料金を付与しています。インフラストラクチャーステータスの指定により、借入コストが低下し、土地利用の障壁が取り除かれます。最近の規制上の調整により、工業利用のための農地転用の必要性も排除され、承認サイクルが短縮されました。これらの措置は合わせて資本的支出を8〜10パーセントポイント削減し、予測期間を通じてムンバイデータセンター市場をグローバル投資家にとって魅力的に保つべきです。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| MMR内での50エーカー連続区画の希少性 | -3.4% | ムンバイ首都圏のコアエリア、島嶼都市で深刻 | 短期(2年以内) |

| 220 kVグリッド系統連系の待機期間が24ヶ月超 | -2.8% | マハラシュトラ州送電網、MMR産業ゾーンに集中したボトルネック | 中期(2〜4年) |

| モンスーンによる洪水リスクと義務的なCRZクリアランス | -2.1% | 海沿いのムンバイ、ナビムンバイの低地エリア、ターネー河口周辺 | 長期(4年以上) |

| アップタイムティア認定の試運転エンジニアの不足 | -1.9% | 全インドでの不足、ムンバイではプロジェクト集中による深刻な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

MMR内での50エーカー連続区画の希少性

ムンバイの高密度な都市形態は、新規ハイパースケールキャンパスを制約しています。島嶼都市内の適した土地は1平方フィートあたり₹200〜500の賃料を要求し、開発者は老朽化した工場を複合施設に転用しています。Nirlon IT Parkは、繊維工場を8棟のITキャンパスに転換した早期の成功事例であり、適応的再利用の実現可能性を示しています。大規模なグリーンフィールド区画はナビムンバイとタロジャに集中していますが、追加の移動時間が超低遅延ユースケースの遅延を高めています。そのため土地不足は、ムンバイデータセンター市場全体において、都心部での垂直高密度化と周辺部での水平拡張を組み合わせたハイブリッド戦略を強いています。

220 kVグリッド系統連系の待機期間が24ヶ月超

マハラシュトラ州の送電承認パイプラインはハイパースケール需要に追いつくのに苦労しており、大量接続のために2年間の待機が生じています。[3]Umesh Saini、「マハラシュトラ電力規制委員会(複数年タリフ)規制、2024年」、MERC、merc.gov.in 負荷配電センターは再生可能エネルギー比率の高いポートフォリオを審査しなければならず、複雑さが増しています。開発者は自家太陽光発電所の資金調達や一時的なディーゼル・ガスタービンの導入によってリスクをヘッジしています。例えばCtrlSは、タイムラインの確実性を保証するために125 MWの太陽光発電所用の土地を割り当てました。系統連系の遅延が続くことは、中期的にムンバイデータセンター市場における制約要因であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:メガ施設がハイパースケール成長を支える

大規模サイトは2024年のムンバイデータセンター市場シェアの44.2%を維持しており、企業が都心部ハブ近辺の中規模フットプリントを依然として好んでいることを示しています。しかしながらメガ施設は、ハイパースケールテナントが連続した50〜100 MWのブロックを必要とするため、23.5%のCAGRで最も急速に拡大しています。ムンバイにおける1 MW構築の平均資本的支出はINR 46.5クローレであり、電気系統が最大の部分を占めています。NTTのナビムンバイキャンパスは、液体浸漬冷却がラック密度を高め、ROIサイクルを短縮できることを実証しています。

高密度冷却により、開発者は1エーカーあたりの容量を増やし、土地不足を緩和することができます。ナビムンバイのメガキャンパスは、より安価なグリーンフィールド区画と海底ケーブル着陸局への近接性を活用し、規模の経済を解き放ち、ムンバイデータセンター市場をグローバルなAIワークロードに向けて位置づけています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

ティア標準別:ティアIV展開の勢いが高まる

ティアIII構成は2024年のムンバイデータセンター市場規模の66.7%を占め、主流企業のアップタイムニーズを満たしています。ティアIV施設は現時点では数が少ないものの、金融機関とクラウド大手が完全なフォールトトレランスを求めるため、24.5%のCAGRで成長すると予測されています。YottaのNM1ハブは7,200ラック・50 MWのティアIV認証を取得し、ムンバイの耐障害性のベンチマークを設定しました。インドにはティアIV監査に適格な試運転専門家が90人未満しかおらず、認証コストが上昇しているため、実行リスクが生じています。

規制されたワークロードを保存する際に、クライアントは超高可用性に対して15〜20%のプレミアムを支払う意欲があるため、開発者はムンバイデータセンター市場においてティアIVを重要な差別化手段として位置づけています。

吸収(コロケーションタイプ)別:ハイパースケール利用が支配

利用済みハイパースケール吸収は2024年のムンバイデータセンター市場規模の51.3%を占め、堅調な23.0%のCAGRを示しています。AWSの83億米ドルの州への誓約とMicrosoftのマルチサイト土地確保が、卸売スペースが急速に縮小している理由を説明しています。リテールコロケーションは200〜500 kWポッドを必要とする企業への対応を継続しており、未利用容量は6%を下回り、売り手市場を示しています。

卸売契約は10〜15年の収益ストリームを確保し、受注製造の開発者に予測可能なキャッシュフローを提供し、ムンバイデータセンター市場に一般的な高レバレッジ構造を支えています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

吸収(エンドユーザー産業)別:AI/MLワークロードが普及を加速

クラウドサービスプロバイダーは設置容量の48.8%を所有し、新規建設の主要テナントグループであり続けています。AI/MLクラウドサービスは、企業が顧客分析とサプライチェーン最適化のためにジェネラティブAIを採用するにつれ、最も成長の速いワークロード垂直分野として24.5%のCAGRを記録しています。NVIDIAとのパートナーシップで構築されたYottaのGPU高密度Shakti Cloudは、すでに大規模言語モデルのトレーニングワークロードをサポートしています。

BFSIセクターは安定した第二層の顧客です。例えばICICI Lombardは、データ管理プラットフォームを近代化した後にクラウド運用コストを45%削減し、インドの金融データの中枢としてのムンバイの地位を強化しました。製造業とメディア企業がそれに続き、電子商取引仲介業者は翌日配送の期待に応えるためにキャッシュノードを拡大しています。産業を超えたテナントの組み合わせは、ムンバイデータセンター市場への需要の回復力を強調しています。

地理的分析

開発は四つのコリドーに集中しています:中央ムンバイ、ナビムンバイ、ターネー・カリヤン、そして将来の「第三のムンバイ市」ゾーンです。ナビムンバイは容量増強をリードしており、Googleの22.5エーカーの取得とAdaniConneXの250 MWの新規建設に向けた14億4,000万米ドルの資金調達を誘致しています。新しい国際空港は南ムンバイへの移動時間を短縮し、さらなるハイパースケール投資を奨励するでしょう。

中央ムンバイは低遅延BFSIワークロードに不可欠であり続けており、STT GDCのバンドラ・クルラ施設はサーバーコロケーションへの近接性を必要とする銀行を引き続き引き付けています。ターネーとカリヤンは地下鉄4号線と5号線の開通により台頭しており、より安価な土地と電力を提供しています。ムンバイ湾横断リンクは南ムンバイとナビムンバイを20分でつなぎ、湾を挟んだアクティブ・アクティブ構成を可能にしています。

「第三のムンバイ市」は再生可能エネルギーのみで運用される専用データセンターゾーンを設置することを目指しており、インドの将来のストレージ需要の65%を目標としています。これらの地理的要因は、より広いムンバイデータセンター市場において、遅延、土地コスト、および災害復旧の分離のバランスをとるマルチノードトポロジーを生み出しています。

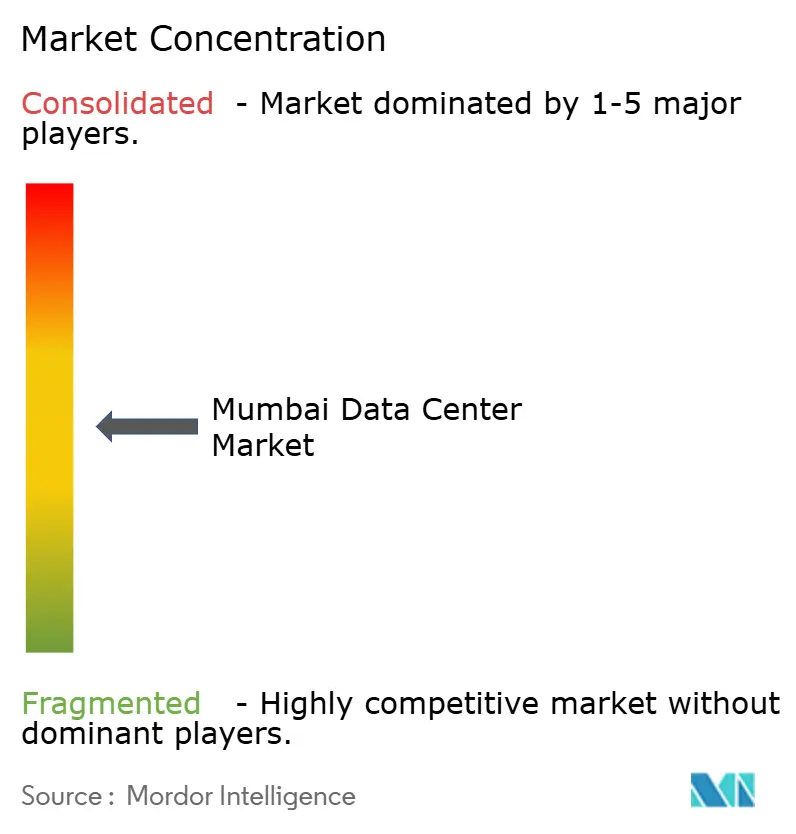

競合情勢

建設セグメントは中程度の集中度を示しており、上位5社が開発中の容量の約3分の2を支配しています。Larsen & Tourboはターンキー EPCワークを主導し、Q3 FY'25に₹116,036クローレの受注を計上し、クラウドサービス部門をCloudfinitiとしてリブランドしました。Sterling & Wilsonは太陽光発電とデータセンターEPCをバンドルするためにMEPの深みを活用し、Shapoorji PallonjiはコロケーションホールをホストするハイブリッドオフィスITパークに注力しています。

Princeton Digital Groupなどのスペシャリストは、Mindspaceのような土地所有者とパートナーを組んでテクノロジーキャンパスを構築し、テナントにとってのアメニティ価値を高めています。YottaとAdaniConneXは規模と再生可能エネルギー統合で競い合い、1.3未満のPUEベンチマークを設定しています。技術的な差別化は高度な冷却に集中しており、NTTの液体浸漬ポッドはエネルギー消費を30%削減し、将来のホール全体に展開される予定です。

投資資本はグローバルプレイヤーから流入しています。BlackstoneはPanchshil Realtyとペアを組み、インド初の500 MWキャンパスを建設しており、ナビムンバイの大区画の経済性を実証しています。Microsoft、Temasek、およびBlackRockは300億米ドルのProject MGXを立ち上げ、ムンバイをAI専用クラスターに指定しました。競争圧力は激化していますが、ムンバイデータセンター市場は依然として規模に報酬を与え、グローバル平均を上回るマージンを可能にしています。

ムンバイデータセンター産業のリーダー

NTT Global Data Centers

STT GDC India

CtrlS Datacenters

Yotta Infrastructure

Equinix India

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Temasek、Microsoft、およびBlackRockが支援するProject MGXは、ムンバイおよびその他のアジア太平洋地域のハブにおいて200〜500 MWの液冷キャンパスを計画しました。

- 2025年2月:Blackstone–Panchshilはナビムンバイにおける₹20,000クローレ、500 MWのハイパースケールプロジェクトを発表しました。

- 2025年3月:AWSは2030年まで続くマハラシュトラ州への83億米ドルのコミットメントを再確認しました。

- 2024年11月:EquinixはすべてのムンバイサイトをカバーするCleanMaxとの再生可能エネルギーPPAに署名しました。

ムンバイデータセンター市場レポートの調査範囲

データセンターとは、アプリケーションやサービスの構築、運用、提供、およびそれらのアプリケーションやサービスに関連するデータの保存と管理に使用されるITインフラを収容する物理的な部屋、建物、または施設のことです。

ムンバイデータセンター市場は、DCサイズ(小規模、中規模、大規模、マッシブ、メガ)、ティアタイプ(ティア1および2、ティア3、ティア4)、および吸収(利用済み(コロケーションタイプ(リテール、卸売、ハイパースケール)、エンドユーザー(クラウドおよびIT、テレコム、メディアおよびエンターテインメント、政府、BFSI、製造、電子商取引))、および未利用)によって区分されています。市場規模と予測は、上記のすべてのセグメントについて価値(米ドル)で提供されています。

| 小規模 |

| 中規模 |

| 大規模 |

| メガ |

| マッシブ |

| ティアIおよびII |

| ティアIII |

| ティアIV |

| 利用済み | コロケーションタイプ別 | ハイパースケール |

| リテール | ||

| 卸売 | ||

| エンドユーザー産業別 | BFSI | |

| クラウドサービスプロバイダー | ||

| 電子商取引 | ||

| 政府 | ||

| 製造 | ||

| メディアおよびエンターテインメント | ||

| テレコム | ||

| その他のエンドユーザー | ||

| 未利用 | ||

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| メガ | |||

| マッシブ | |||

| ティア標準別 | ティアIおよびII | ||

| ティアIII | |||

| ティアIV | |||

| 吸収別 | 利用済み | コロケーションタイプ別 | ハイパースケール |

| リテール | |||

| 卸売 | |||

| エンドユーザー産業別 | BFSI | ||

| クラウドサービスプロバイダー | |||

| 電子商取引 | |||

| 政府 | |||

| 製造 | |||

| メディアおよびエンターテインメント | |||

| テレコム | |||

| その他のエンドユーザー | |||

| 未利用 | |||

レポートで回答される主要な質問

ムンバイデータセンター市場は2031年までにどれくらいの規模になるか?

設置容量は4,606.91 MWに達すると予測されており、2025年から22.9%のCAGRで成長します。

どの規模カテゴリが需要をリードしているか?

大規模施設(10〜25 MW)は2024年に44.2%のシェアを保持していますが、メガサイトは23.5%のCAGRで最も急速に拡大しています。

ティアIVデータセンターが注目を集めている理由は何か?

金融サービスとハイパースケーラーは99.995%のアップタイムを求めており、ティアIVの展開が24.5%のCAGRを促進しています。

開発者にとっての主な課題は何か?

220 kVグリッド系統連系のための2年間の待機期間がプロジェクトタイムラインを延長し、コストを上昇させます。

再生可能エネルギーはサイト選定にどのような影響を与えているか?

マハラシュトラ州の再生可能エネルギー40%目標は、開発者がグリーンPPAを確保し自家太陽光発電所を建設するインセンティブを与え、電力コストを低下させます。

最終更新日: